Avenir énergétique du Canada en 2023 – Offre et demande énergétiques à l’horizon 2050 – Supplément

Les rapports de la collection Avenir énergétique du Canada explorent diverses possibilités qui pourraient s’offrir aux Canadiens à long terme en matière d’énergie. Le rapport Avenir énergétique 2023 s’attache à l’atteinte de l’objectif de zéro émission nette d’ici 2050. Pour la première fois, le rapport décrit des scénarios qui peuvent aider les Canadiens et Canadiennes et les décideurs à se représenter un monde carboneutre. Tous les produits énergétiques, pour la totalité des provinces et des territoires du Canada, y sont abordés. Cette analyse se fonde sur des modèles économiques et énergétiques. Le présent supplément offre des renseignements additionnels sur des sujets précis qui ne figuraient pas dans le rapport initial.

Index

Demande

- Figure 1 – Tendances de l’intensité énergétique pour utilisation finale selon le sous secteur d’utilisation finale, scénario de carboneutralité à l’échelle mondiale

- Figure 2 – Équation de Kaya ou tendances des principaux déterminants des niveaux d’émissions de GES, scénario de carboneutralité à l’échelle mondiale

- Figure 3 – Émissions de GES en 2050, scénario de carboneutralité à l’échelle mondiale

- Figure 4 – Demande de bioénergie selon le type et le secteur d’utilisation finale, scénario de carboneutralité à l’échelle mondiale

Électricité

Production de Pétrole et de Gaz Naturel

- Figure 12 – Intensité des émissions de la production tirée des sables bitumineux, tous les scénarios

- Figure 13 – Production tirée des sables bitumineux jumelée au CUSC, scénarios de carboneutralité à l’échelle mondiale et du Canada

- Figure 14 – Production indexée de pétrole par extraction à ciel ouvert et in situ, et production indexée de pétrole léger et lourd, tous les scénarios

- Figure 15 – Production de pétrole classique de l’Ouest canadien, de 2000 à 2050, scénario de carboneutralité à l’échelle mondiale

- Figure 16 – Émissions et captage de CO2 d’installations pétrolières et gazières, tous les scénarios

- Figure 17 – Production de gaz naturel selon les ressources, de 2000 à 2050, tous les scénarios

- Figure 18 – Production de gaz naturel selon l’année de forage, de 2015 à 2050, tous les scénarios

- Figure 19 – Ressources restantes de gaz naturel commercialisable à la fin de 2021 au Canada, par type, tous les scénarios

- Figure 20 – Utilisation du gaz naturel au Canada, de 2010 à 2050, tous les scénarios

- Figure 21 – Potentiel et production d’éthane au Canada, de 2010 à 2050, tous les scénarios

- Figure 22 – Utilisation de propane au Canada, de 2010 à 2050, scénario de carboneutralité à l’échelle mondiale

- Figure 23 – Importations nettes de pentanes plus et de condensats, de 2010 à 2025, tous les scénarios

Demande

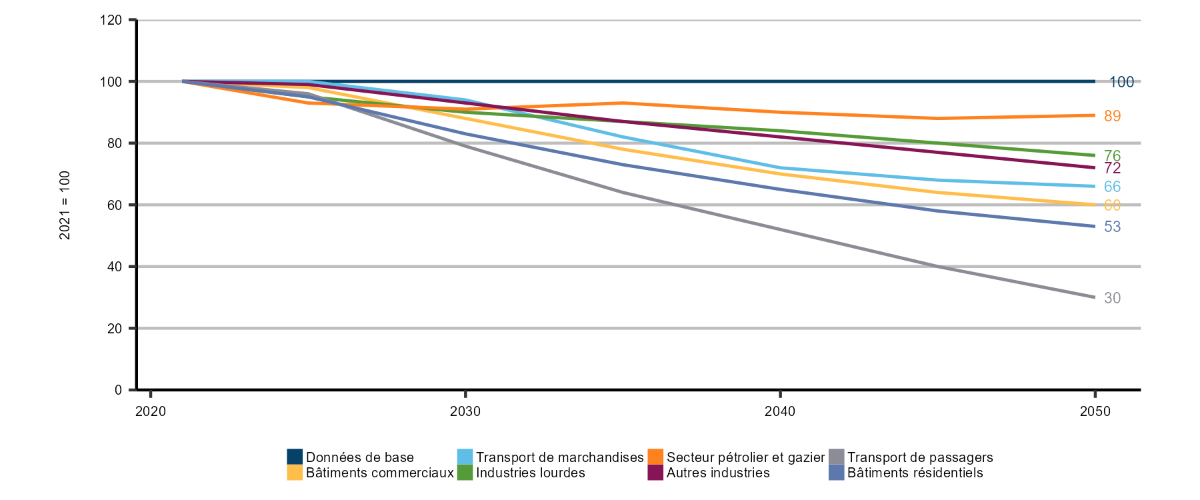

Figure 1 – Tendances de l’intensité énergétique pour utilisation finale selon le sous secteur d’utilisation finale, scénario de carboneutralité à l’échelle mondiale

Description

Description : Ce graphique linéaire illustre les tendances observées au niveau de l’intensité énergétique (indexée à 100), par sous secteur d’utilisation finale, de 2021 à 2050, selon le scénario de carboneutralité à l’échelle mondiale. Le transport de passagers est le sous secteur où la diminution de l’intensité énergétique est la plus marquée, à 30 en 2050 (une chute de 70 % par rapport aux niveaux de 2021), tandis que dans le transport de marchandises, elle est beaucoup plus faible, à 66 en 2050. L’intensité énergétique pour les bâtiments résidentiels et commerciaux décline à 60 et 53 respectivement. Les autres industries, l’industrie lourde et le pétrole et le gaz présentent le recul le plus faible de l’intensité énergétique, à 72, 76 et 89 respectivement.

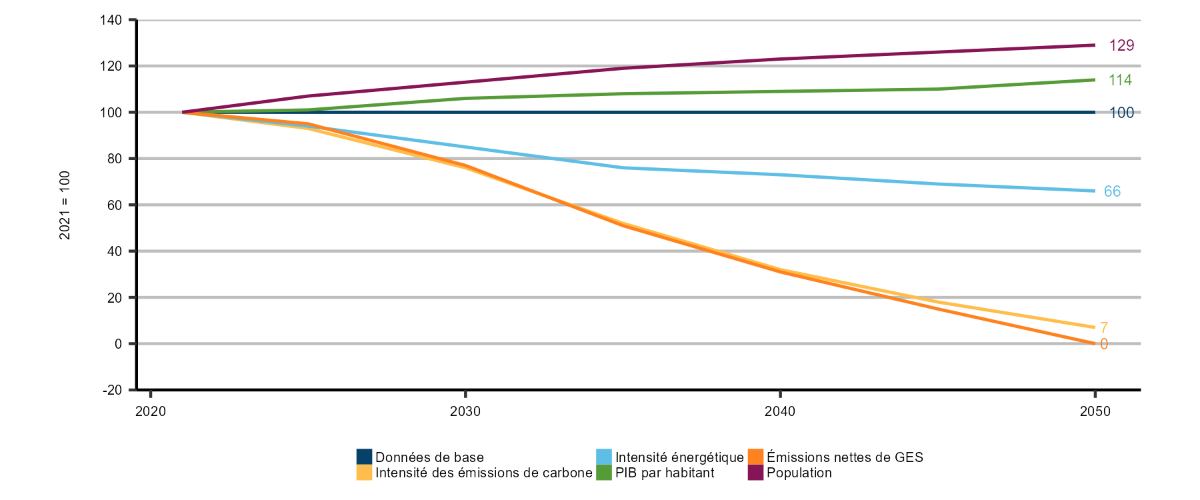

Figure 2 – Équation de Kaya ou tendances des principaux déterminants des niveaux d’émissions de GES, scénario de carboneutralité à l’échelle mondiale

Description

Description : Ce graphique linéaire illustre, selon le scénario de carboneutralité à l’échelle mondiale, les tendances observées quant aux principaux déterminants des émissions de gaz à effet de serre (« GES »), ou équation de KayaDéfinition*, notamment la croissance démographique, le niveau de vie (produit intérieur brut par habitant [PIB par habitant]), l’intensité énergétique (consommation d’énergie par niveau de PIB) et l’intensité en carbone (la mesure dans laquelle l’énergie dégage des émissions). Les tendances à l’horizon 2050 sont présentées sous forme d’indice par rapport aux niveaux de 2021, où 2021 = 100. Par exemple, la population canadienne, à 129 en 2050, sera 29 % plus importante qu’en 2021. Les autres valeurs indexées en 2050 sont 114 pour le PIB par habitant (augmentation de 14 %), 66 pour l’intensité énergétique (diminution de 44 % par rapport à 2021), 7 pour l’intensité en carbone et 0 pour les émissions nettes de GES.

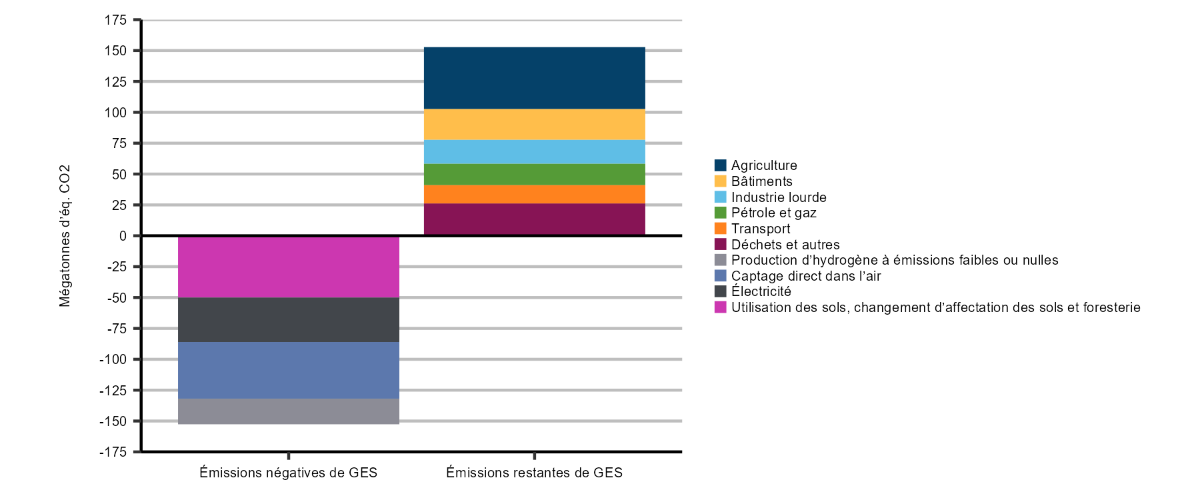

Figure 3 – Émissions de GES en 2050, scénario de carboneutralité à l’échelle mondiale

Description

Description : Pour atteindre la carboneutralité d’ici 2050, toutes les émissions restantes dans l’économie doivent être compensées par l’absorption d’une quantité égale d’émissions. Cette carte proportionnelle présente les émissions de GES restantes (partie supérieure) et les compensations correspondantes ou émissions négatives (partie inférieure), par secteur, en 2050, pour le scénario de carboneutralité à l’échelle mondiale, comme part d’un total de ±153 mégatonnes d’équivalent en dioxyde de carbone (« éq. CO2 »). Des émissions restent dans tous les secteurs où le roulement de stock est lent ou les options de décarbonisation sont limitées, comme dans les bâtiments (16 %), les transports (10 %) et l’industrie lourde (13 %). Dans les autres secteurs, les émissions restantes sont surtout fonction des niveaux d’activité, notamment l’agriculture (33 %), les déchets et autres (17 %) et la production pétrolière et gazière (11 %). Le recours à la biomasse avec captage et stockage de carbone (« CSC ») pour produire de l’électricité et de l’hydrogène constitue une solution clé pour compenser les émissions. Il en va de même pour le captage direct dans l’air (« CDA ») (30 %) et les solutions dites fondées sur la nature ou naturelles (regroupées dans la catégorie Utilisation des sols, changement d’affectation des sols et foresterie [« ATCATF »]) (33 %).

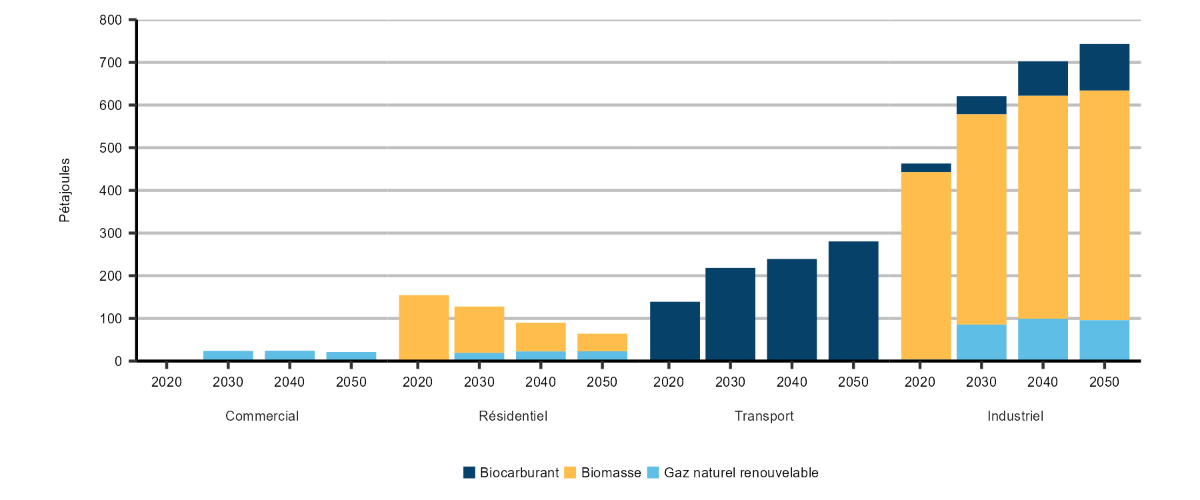

Figure 4 – Demande de bioénergie selon le type et le secteur d’utilisation finale, scénario de carboneutralité à l’échelle mondial

Description

Description : Ce graphique à barres empilées illustre la demande de bioénergie dans les quatre secteurs d’utilisation finale du Canada selon le scénario de carboneutralité à l’échelle mondiale. Différents types et compositions de bioénergies sont utilisés pour chaque secteur selon l’utilisation finale qu’il en fait. De 2021 à 2050, la demande totale en bioénergie s’accroît de presque 30 %, soit de 761 PJ à 1 065 PJ. Les secteurs commercial et résidentiel utilisent le moins de bioénergie, en grande partie sous forme de gaz naturel renouvelable mélangé au gaz naturel qui circule dans l’infrastructure actuelle. Le secteur résidentiel, à mesure que progresse son électrification, connaît une diminution de la biomasse utilisée pour les poêles à bois. Le secteur des transports utilise des biocarburants et représente près de 300 PJ, soit 25 % de la demande totale en bioénergie en 2050. Le secteur industriel est celui qui utilise le plus de bioénergie, et il représentera 65 % de la demande totale d’ici 2050. En raison de la nature diversifiée des industries et procédés de production au Canada, divers types de bioénergies répondent à la demande dans ce secteur.

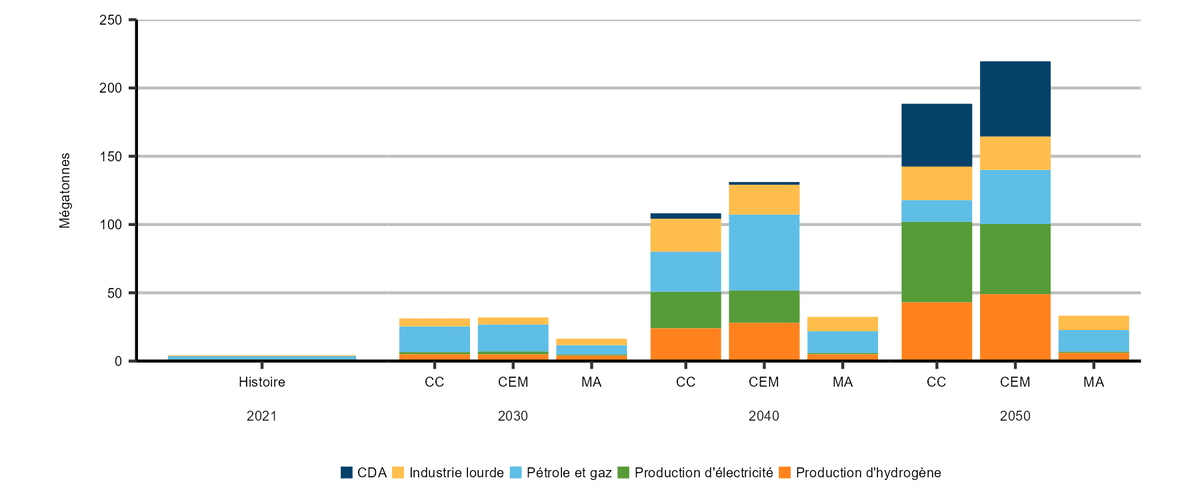

Figure 5 – Quantité totale de carbone capté et éliminé, excluant les solutions naturelles, tous les scénarios

Description

Description : Ce graphique à barres empilées illustre la quantité totale de carbone capté, utilisé et stocké par secteur et scénario, les solutions naturelles non comprises. Dans tous les scénarios, le captage, l’utilisation et le stockage du carbone (« CUSC ») augmentent jusqu’en 2050, et la contribution de chaque secteur change au fil du temps et selon le scénario. Le scénario des mesures actuelles présente le CUSC le plus faible au fil du temps, avec 33 Mt en 2050. La plus grande part de CUSC se fait dans le secteur pétrolier et gazier. D’ici 2050, le CUSC sera de 220 Mt selon le scénario de carboneutralité du Canada et de 180 Mt selon le scénario de carboneutralité à l’échelle mondiale. Bien que le CUSC dans le secteur pétrolier et gazier constitue une part importante de cette activité en 2030 selon les deux scénarios, sa proportion est plus importante dans le scénario de carboneutralité du Canada en 2040 et 2050 que dans le scénario de carboneutralité à l’échelle mondiale. Cela s’explique par une baisse plus marquée de la production de pétrole et de gaz dans le scénario de carboneutralité à l’échelle mondiale. Dans les deux scénarios, le captage direct dans l’air (« CDA »), la production d’électricité et la production d’hydrogène représentent plus de 70 % du CUSC total en 2050. Dans le scénario de carboneutralité à l’échelle mondiale, ces secteurs comptent pour 7 Mt de CUSC de moins que dans le scénario de carboneutralité du Canada en raison de la quantité moindre d’émissions compensatoires requises selon ce scénario.

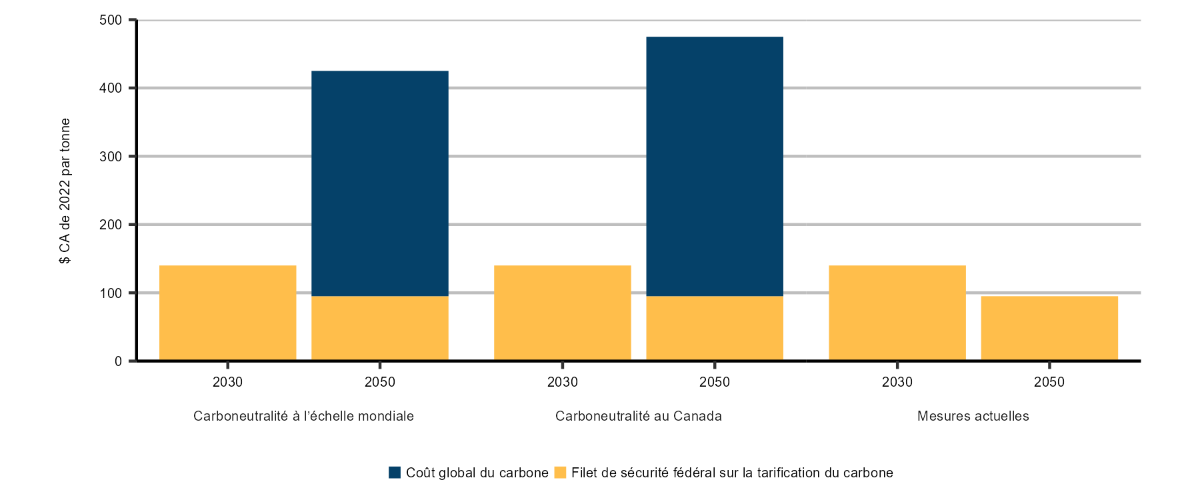

Figure 6 – Coût global du carbone, tous les scénarios

Description

Description : Ce graphique à barres empilées illustre deux composantes de la tarification du carbone, par scénario, en 2030 et 2050, en dollars canadiens de 2022 (ou rajustés en fonction de l’inflation) par tonne d’équivalent en dioxyde de carbone (« $ CA de 2022 par tonne d’éq. CO2 »). La composante du filet de sécurité fédéral sur la tarification du carbone est la même dans tous les scénarios et passe de 50 $ en 2022 à 140 $ en 2030 (170 $ nominaux). Après 2030, la tarification du carbone est présumée être établie en termes nominaux, ce qui explique le recul à 95 $ du prix rajusté en fonction de l’inflation en 2050. La seconde composante est celle du coût global du carbone, qui est établi en tenant compte d’un ensemble hypothétique de politiques, de règlements et de programmes nécessaires pour atteindre zéro émission nette de GES au Canada d’ici 2050. Cette composante passe de 0 $ en 2030 à 330 $ en 2050 dans le scénario de carboneutralité à l’échelle mondiale et à 380 $ en 2050 dans le scénario de carboneutralité du Canada.

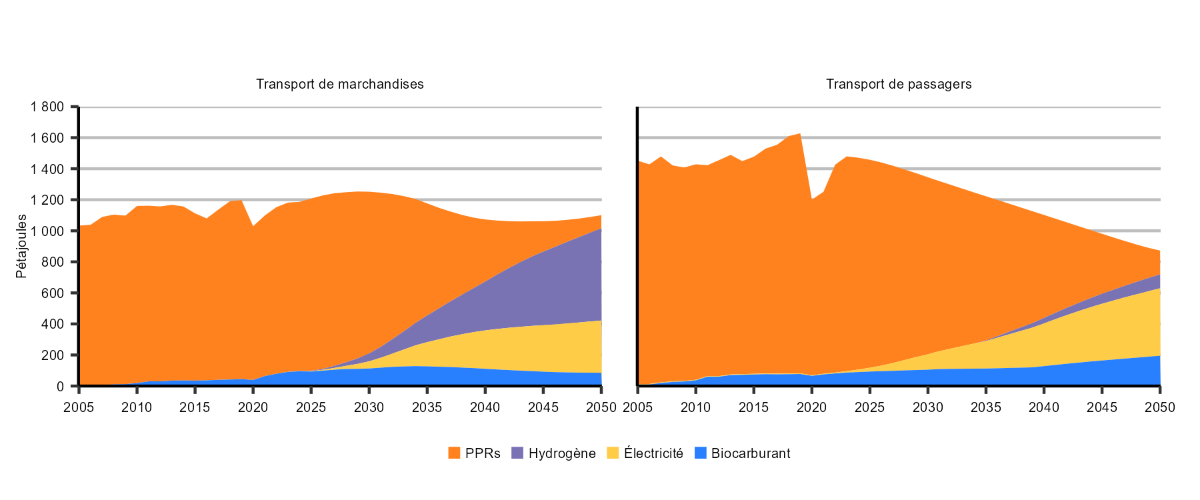

Figure 7 – Consommation d’énergie, transport de passagers et de marchandises, scénario de carboneutralité à l’échelle mondial

Description

Description : Ce graphique à aires empilées illustre la demande énergétique, dont le carburéacteur, pour le transport de passagers et de marchandises selon le scénario de carboneutralité à l’échelle mondiale. La demande de combustibles fossiles décline de plus de 80 % dans les deux sous secteurs de transport d’ici 2050, mais les combustibles à faible teneur en carbone qui les remplacent varient. Dans le secteur du transport de passagers, l’électricité représente 50 % de la demande d’énergie. Les véhicules électriques étant de trois à cinq fois plus efficaces que les véhicules à essence et au diesel classiques, la demande totale d’énergie diminue de 30 % dans ce sous secteur également. Dans le secteur du transport de marchandises, l’hydrogène représente plus de 50 % de la demande d’énergie en 2050. Comme les véhicules de transport de marchandises sont beaucoup plus gros et lourds que les véhicules de tourisme, l’hydrogène devient une solution de rechange concurrentielle par rapport à l’électricité.

Électricité

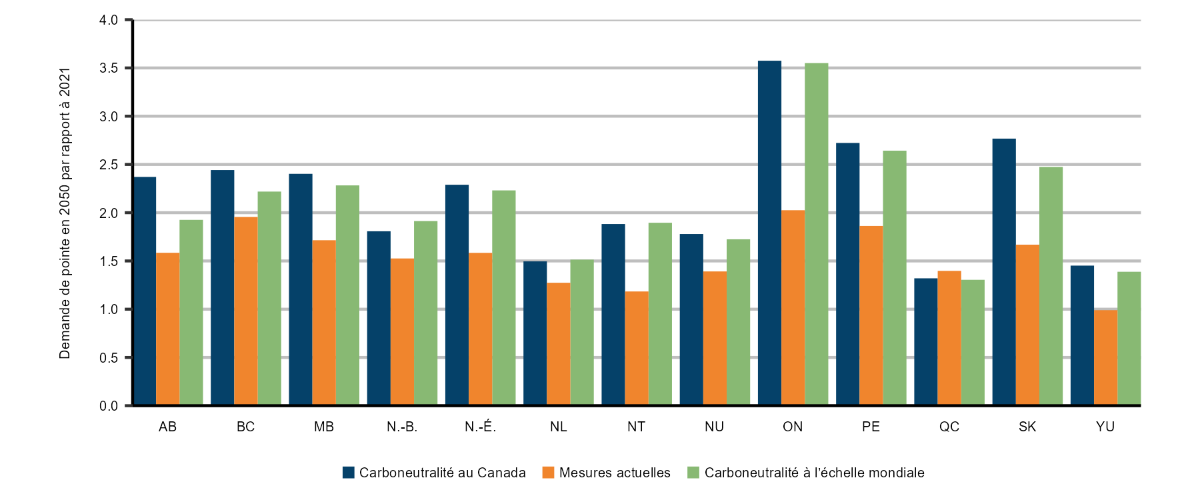

Figure 8 – Demande de pointe d’électricité par province, en 2050 comparativement à 2021, tous les scénarios

Description

Description : Ce diagramme à barres illustre l’ampleur relative de la demande de pointe d’électricité selon différents scénarios pour 2050 comparativement à la demande de pointe observée en 2021, pour chaque province et territoire. La demande de pointe d’électricité est influencée par la croissance économique et démographique. Cependant, dans les scénarios de carboneutralité, sa croissance est beaucoup plus forte dans la plupart des régions en raison l’électrification accrue. Par exemple, dans le scénario de carboneutralité à l’échelle mondiale, la demande de pointe d’électricité en 2050 peut être de 1,3 à 3,6 fois plus élevée qu’en 2021, selon la région. L’Ontario affiche la plus forte croissance de la demande de pointe dans tous les scénarios, en raison de l’importance de sa population et de son économie. Les scénarios de carboneutralité prévoient généralement une croissance plus forte de la demande de pointe dans toutes les régions, sauf au Québec. Au Québec, cette croissance est plus faible dans les scénarios de carboneutralité que dans le scénario des mesures actuelles en raison de l’amélioration de l’efficacité énergétique des bâtiments résidentiels et commerciaux. Cette amélioration de l’efficacité est principalement attribuable à l’adoption répandue de thermopompes pour le chauffage des bâtiments. En revanche, le scénario des mesures actuelles repose principalement sur des plinthes chauffantes dont le rendement énergétique est plus faible pour le chauffage des bâtiments.

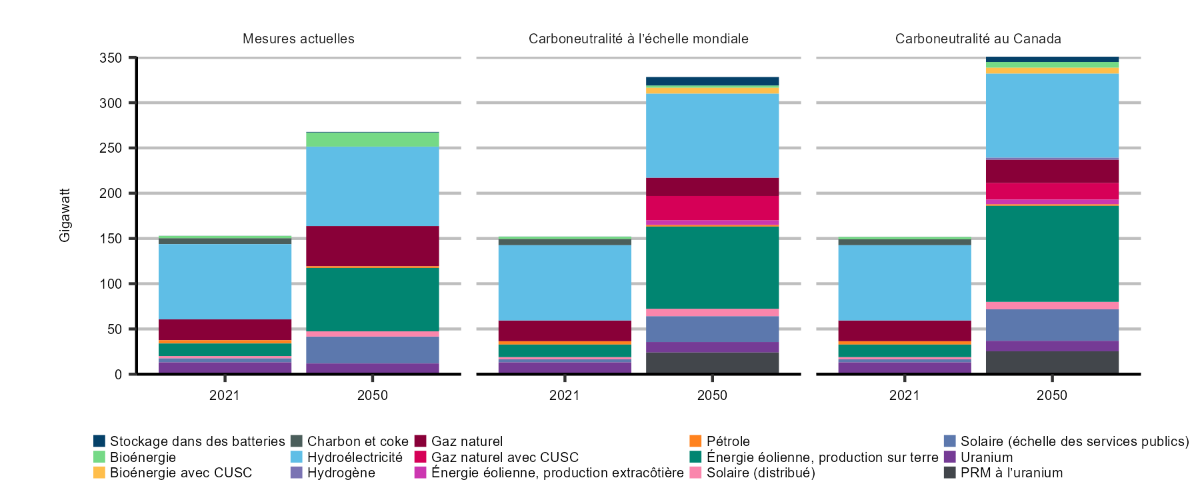

Figure 9 – Capacité de production et de stockage d’électricité, par combustible et technologie, en 2021 et 2050, tous les scénarios

Description

Description : Ce graphique à colonnes empilées présente la capacité de production d’électricité par combustible et technologie, en 2021 et 2050, dans tous les scénarios. En 2021, la capacité totale de production d’électricité du Canada s’établissait à 152 GW. En 2050, les scénarios de carboneutralité prévoient une croissance substantielle de la capacité de production totale, qui devrait plus que doubler. Le scénario de carboneutralité à l’échelle mondiale prévoit une capacité de production totale de 328 GW, tandis que celui du Canada prévoit une capacité de production de 351 GW. En revanche, le scénario des mesures actuelles montre une croissance importante, mais comparativement plus faible, la capacité de production pouvant atteindre 268 GW d’ici 2050. Dans tous les scénarios, c’est la production d’énergie éolienne sur terre qui connaît la croissance la plus marquée, passant de 14 GW en 2021 à 91 GW en 2050 selon le scénario de carboneutralité à l’échelle mondiale, à 106 GW selon le scénario de carboneutralité du Canada et à 70 GW selon le scénario des mesures actuelles. Les petits réacteurs modulaires (« PRM ») à l’uranium, une technologie qui n’existait pas en 2021, connaissent une croissance importante dans les scénarios de carboneutralité, la capacité installée atteignant près de 25 GW. Dans les scénarios de carboneutralité, la hausse de la production d’électricité à partir de combustibles fossiles provient du gaz naturel jumelé au CUSC. En 2050, la capacité de CUSC du gaz naturel est de 27 GW dans le scénario de carboneutralité à l’échelle mondiale, tandis qu’elle est de 18 GW dans celui du Canada. Dans le scénario des mesures actuelles, il n’y a aucune capacité de la sorte, mais la production d’électricité au moyen de gaz naturel classique augmente de façon importante, presque du double, de 23 GW en 2021 à 44 GW en 2050. Le stockage dans des batteries atteint 6 GW dans le scénario de carboneutralité du Canada et 9 GW dans celui de carboneutralité à l’échelle mondiale.

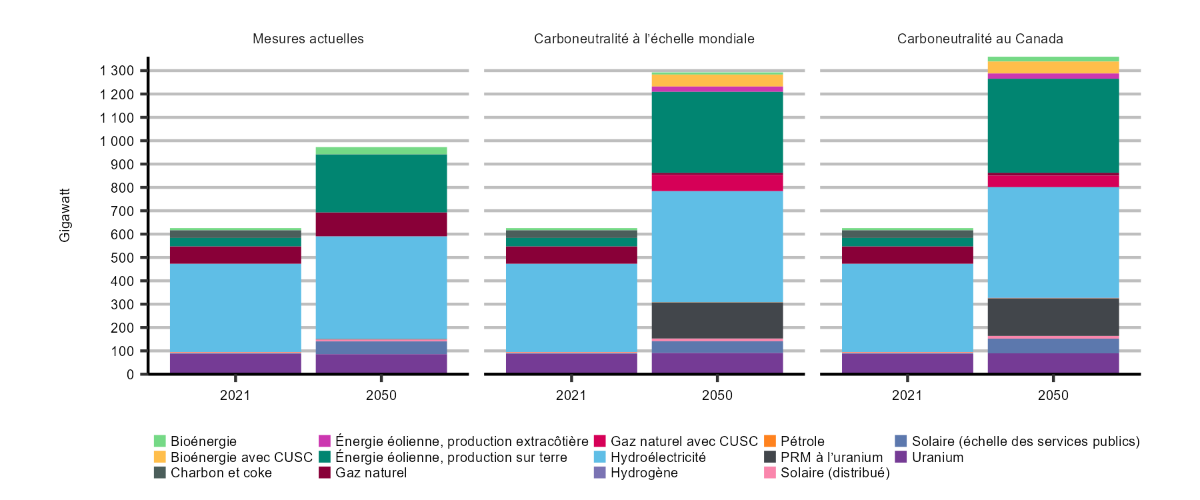

Figure 10 – Production d’électricité, par combustible et technologie, en 2021 et 2050, tous les scénarios

Description

Description : Ce graphique à colonnes empilées illustre la production d’électricité selon le combustible en 2021 et en 2050 dans les trois scénarios prévisionnels. Les types de combustibles sont la biomasse, la géothermie, l’hydroélectricité, le pétrole, l’uranium, le charbon et le coke, le gaz naturel, l’énergie solaire et l’éolien. En 2021, la production totale d’électricité s’élevait à 625 TWh; en 2050, elle passe à 973 TWh dans le scénario des mesures actuelles, à 1 360 TWh dans le scénario de carboneutralité du Canada et à 1 292 TWh dans le scénario de carboneutralité à l’échelle mondiale. Dans les trois scénarios, l’énergie hydroélectrique demeure une des principales sources d’approvisionnement en électricité, représentant 378 TWh en 2021, atteignant 440 TWh dans le scénario des mesures actuelles, 474 TWh dans le scénario de carboneutralité du Canada et 476 TWh dans le scénario de carboneutralité à l’échelle mondiale. Dans tous les scénarios, c’est l’éolien qui connaît la plus forte croissance. En 2021, l’énergie éolienne n’a contribué que 35 TWh à la production totale. En 2050, elle passe à 248 TWh dans le scénario des mesures actuelles, à 425 TWh dans le scénario de carboneutralité du Canada et à 370 TWh dans le scénario de carboneutralité à l’échelle mondiale. L’électricité produite à partir de petits réacteurs modulaires contribue grandement à la production d’électricité dans les scénarios de carboneutralité. D’ici 2050, l’électricité ainsi produite atteint 160 TWh dans le scénario de carboneutralité du Canada et 155 TWh dans le scénario de carboneutralité à l’échelle mondiale. Dans chacun des trois scénarios, la production d’énergie solaire décentralisée et à des fins commerciales a plus que décuplé. En 2050, l’approvisionnement en électricité à partir de ces sources s’élève à 63 TWh dans le scénario des mesures actuelles, à 75 TWh dans le scénario de carboneutralité du Canada et à 62 TWh dans le scénario de carboneutralité à l’échelle mondiale.

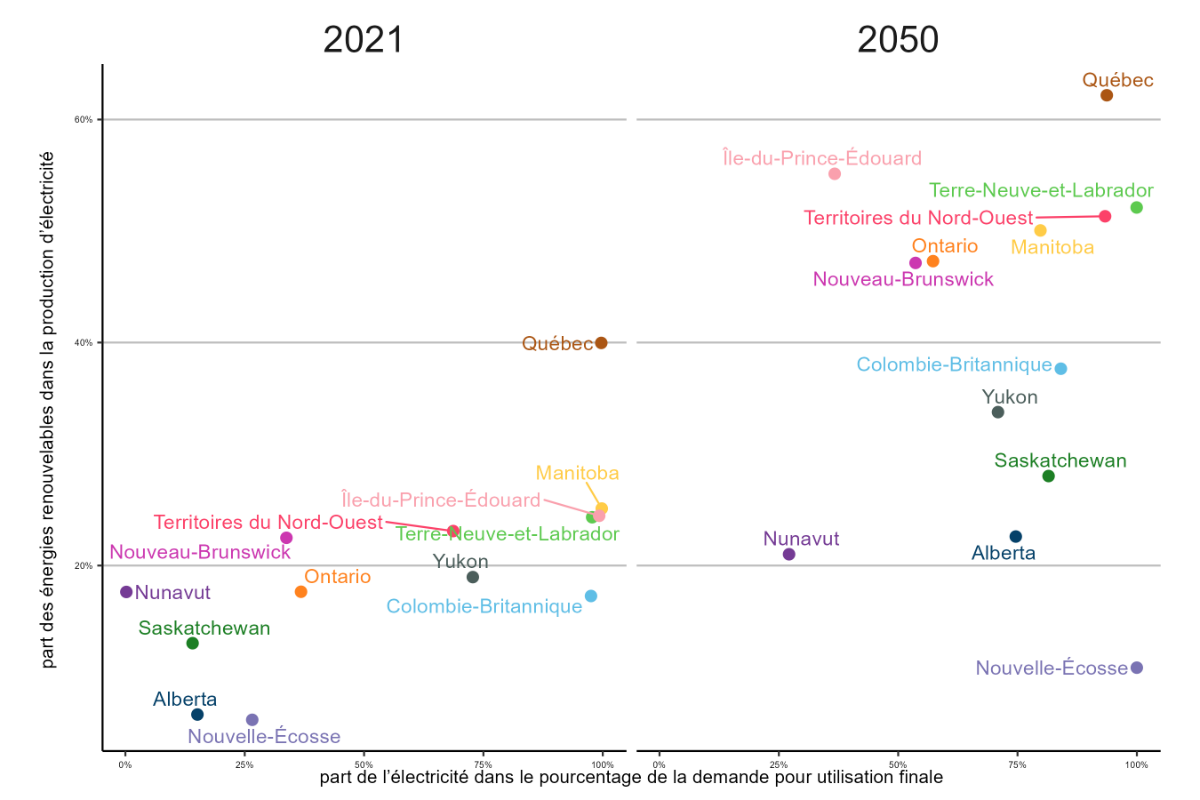

Figure 11 – Part des énergies renouvelables et de l’électricité, en 2021 et 2050, scénario de carboneutralité à l’échelle mondiale

Description

Description : Ce graphique compare la demande d’électricité et la production d’électricité à partir de sources renouvelables dans le scénario de carboneutralité pour toutes les régions en 2021 et 2050. L’axe vertical représente le pourcentage de la demande d’électricité pour utilisation finale, tandis que l’axe horizontal correspond au pourcentage de l’énergie renouvelable utilisée produire de l’électricité. En 2021, dans toutes les régions mis à part le Québec, c’est moins de 30 % de la demande pour utilisation finale qui a été satisfaite au moyen d’électricité. Cependant, un virage s’opère en 2050. Le Nouveau Brunswick, l’Ontario, le Manitoba, les Territoires du Nord Ouest, Terre Neuve et Labrador, l’Île du Prince Édouard et le Québec satisfont à plus de 40 % de la demande pour utilisation finale au moyen d’électricité. En 2021, seuls le Québec, l’Île du Prince Édouard, le Manitoba, Terre Neuve et Labrador, le Yukon et la Colombie Britannique ont utilisé des énergies renouvelables pour produire de l’électricité. Un changement important se produit en 2050. Toutes les régions, sauf le Nunavut et l’Île du Prince Édouard, produisent plus de 50 % de leur électricité à partir de sources renouvelables. Ce graphique illustre l’évolution à la fois de la consommation d’électricité et de la production d’énergie renouvelable. D’ici 2050, la proportion d’électricité produite augmentera pour répondre à la demande accrue pour utilisation finale. La proportion d’électricité produite à partir de sources renouvelables s’intensifiera également pour répondre à cette demande croissante.

Production de Pétrole et de Gaz Naturel

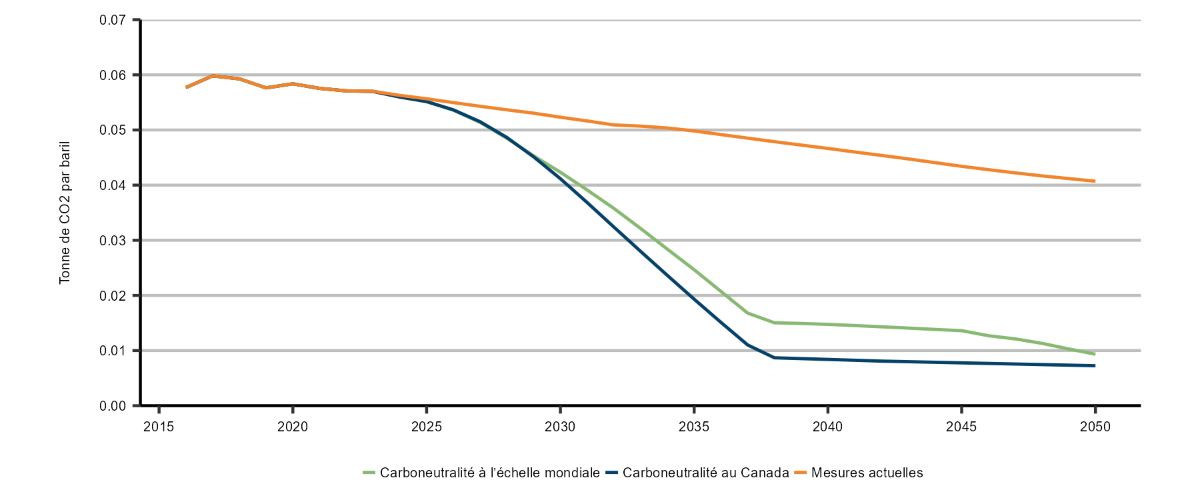

Figure 12 – Intensité des émissions de la production tirée des sables bitumineux, tous les scénarios

Description

Description : Ce graphique linéaire illustre l’intensité des émissions associées à la production tirée des sables bitumineux selon les trois scénarios prévisionnels. Dans tous ces scénarios, l’intensité des émissions de la production de bitume diminue après le sommet de 0,059 tonne par baril en 2018. Dans le scénario de carboneutralité à l’échelle mondiale, l’intensité des émissions diminue rapidement à partir du milieu des années 2020, passant à 0,015 en 2038, puis à 0,009 en 2050. Il en va de même dans le scénario de carboneutralité à l’échelle mondiale, où elle fléchit à 0,008 en 2038, puis ne diminue que légèrement pour s’établir à 0,007 en 2050. Dans le scénario des mesures actuelles, l’intensité des émissions s’affaiblit de façon constante tout au long de la période de projection jusqu’à 0,041 en 2050. Dans les scénarios de carboneutralité à l’échelle mondiale et du Canada, la baisse des émissions est en grande partie attribuable à l’adoption du CUSC dans les installations de sables bitumineux. Dans le scénario des mesures actuelles, elle découle principalement de l’amélioration de l’efficience.

Figure 13 – Production tirée des sables bitumineux jumelée au CUSC, scénarios de carboneutralité à l’échelle mondiale et du Canada

Description

Description : Ces deux graphiques illustrent la quantité de bitume produite dans le cadre de projets d’exploitation des sables bitumineux ayant recours au captage, à l’utilisation et au stockage du carbone (« CUSC ») et de projets n’y ayant pas recours. Dans le scénario de carboneutralité à l’échelle mondiale, la production avec CUSC débute en 2026, atteint un sommet en 2037 à 1,43 million de barils par jour (« Mb/j »), puis recule à 0,43 Mb/j en 2050. La production sans CUSC atteint un sommet de 3,40 Mb/j en 2024, puis recule à 0,04 Mb/j en 2050. Dans le scénario de carboneutralité du Canada, la production avec CUSC débute en 2026, atteint un sommet de 2,96 Mb/j en 2038, puis recule à 2,15 Mb/j en 2050. La production sans CUSC atteint un sommet de 3,42 Mb/j en 2024, puis diminue à 0,16 Mb/j en 2050.

Figure 14 – Production indexée de pétrole par extraction à ciel ouvert et in situ, et production indexée de pétrole léger et lourd, tous les scénarios

Description

Description : Ces deux graphiques linéaires montrent la production indexée tirée des sables bitumineux par extraction à ciel ouvert et récupération in situ et la production indexée de pétrole lourd et léger classique. Dans le scénario de carboneutralité à l’échelle mondiale, la production passe à 1,08 en 2027, selon les valeurs de 2021 (dans le scénario de carboneutralité du Canada, à 1,12 en 2027, et dans le scénario des mesures actuelles, à 1,19 en 2029). La production à ciel ouvert et in situ chute à 0,14 en 2050 (dans le scénario de carboneutralité du Canada, à 0,71, et dans le scénario des mesures actuelles, à 1,11). La production de pétrole lourd et léger passe à 1,20 en 2026, selon les valeurs de 2021 (dans le scénario de carboneutralité du Canada, à 1,32 en 2029, et dans le scénario des mesures actuelles, à 1,49 en 2038), puis chute à 0,39 en 2050 (dans le scénario de carboneutralité du Canada, à 1,08, et dans le scénario des mesures actuelles, à 1,39).

Figure 15 – Production de pétrole classique de l’Ouest canadien, de 2000 à 2050, scénario de carboneutralité à l’échelle mondiale

Description

Description : Ce graphique illustre la production de pétrole classique, de pétrole de réservoirs étanches et de pétrole de schiste selon la province et la catégorie pour le scénario de carboneutralité à l’échelle mondiale. La production de pétrole léger en Colombie Britannique passe de 42 kb/j en 2010 à 1 kb/j en 2050. La Colombie Britannique ne produit pas de pétrole lourd. Tant la production de pétrole léger que celle de pétrole lourd de l’Alberta reculent, de respectivement 318 kb/j et 141 kb/j en 2010, à 251 kb/j et 37 kb/j en 2050. En Saskatchewan, la production de pétrole léger progresse de 192 kb/j en 2010 à 270 kb/j en 2014, puis recule à 73 kb/j en 2050. La production de pétrole lourd dans la province s’élève à 231 kb/j en 2010 et à 99 kb/j en 2050. Le Manitoba produit seulement du pétrole léger, qui passe de 30 kb/j en 2010 à 52 kb/j en 2013, puis à 3 kb/j en 2050. Dans le scénario de carboneutralité à l’échelle mondiale, la production totale passe de 933 kb/j en 2010 à 465 kb/j en 2050. Dans le scénario des mesures actuelles, la production totale s’établit à 1 599 kb/j en 2050 et dans le scénario de carboneutralité du Canada, à 1 264 kb/j.

Figure 16 – Émissions et captage de CO2 d’installations pétrolières et gazières, tous les scénarios

Description

Description : Ces trois graphiques à aires empilées illustrent la quantité de carbone capté, utilisé et stocké (« CUSC ») utilisé dans les installations pétrolières et gazières par rapport à la quantité d’émissions sans mesure d’atténuation, tous scénarios confondus. Dans tous les scénarios, les émissions atteignent un sommet de 179 Mt d’éq. CO2 par année en 2018. Dans le scénario de carboneutralité à l’échelle mondiale, les installations pétrolières et gazières réduisent leurs émissions de CO2 de 38 Mt tout au plus en 2034 (57 Mt dans le scénario de carboneutralité du Canada en 2036 et 15 Mt dans le scénario des mesures actuelles en 2034). Le volume total des émissions chute à 20 Mt en 2050 dans le scénario de carboneutralité à l’échelle mondiale (à 27 Mt dans le scénario de carboneutralité du Canada et à 134 Mt dans le scénario des mesures actuelles).

Figure 17 – Production de gaz naturel selon les ressources, de 2000 à 2050, tous les scénarios

Description

Description : Ces trois graphiques à aires empilées montrent la production de gaz naturel au Canada de 2010 à 2050, selon diverses méthodes d’extraction et ressources pour chaque scénario. On y voit également les prix du gaz naturel pour tous les scénarios. Le gaz dissous de l’Ouest canadien recule, passant de 1,4 milliard de pieds cubes par jour (« Gpi³/j ») en 2010 à 1,1 Gpi³/j en 2050 dans le scénario de carboneutralité à l’échelle mondiale (à 2,7 dans celui du Canada, à 3,1 dans celui des mesures actuelles). Le méthane de houille de l’Ouest canadien connaît une baisse de 1,0 Gpi³/j en 2010 à 0,03 Gpi³/j en 2050 dans tous les scénarios prévisionnels. Le pétrole classique de l’Ouest canadien diminue au cours de la période de projection, passant de 6,7 Gpi³/j en 2010 à 0,2 Gpi³/j en 2050 dans le scénario de carboneutralité à l’échelle mondiale (à 0,3 dans le scénario de carboneutralité du Canada, à 0,5 dans le scénario des mesures actuelles). La production de gaz naturel classique dans le reste du Canada diminue, quel que soit le scénario³: de 0,3 en 2010, elle tombe à 0 Gpi³/j en 2032. La production de la formation de Montney, en Alberta, qui s’établissait à 0,2 Gpi³/j en 2010, s’accroît à 0,9 Gpi³/j en 2050 selon le scénario de carboneutralité à l’échelle mondiale (à 1,5 Gpi³/j dans le scénario de carboneutralité du Canada et à 3,5 Gpi³/j dans le scénario des mesures actuelles), tandis qu’en Colombie Britannique, alors qu’elle s’élevait à 0,6 Gpi³/j en 2010, elle atteint 2,6 Gpi³/j en 2050 selon le scénario des mesures actuelles (5,4 Gpi³/j dans le scénario de carboneutralité du Canada et 11,3 Gpi³/j dans celui des mesures actuelles). À 2,7 Gpi³/j en 2010, la production provenant de la zone Deep Basin en Alberta chute à 0,5 Gpi³/j en 2050 selon le scénario de carboneutralité à l’échelle mondiale (à 0,7 Gpi³/j dans le scénario de carboneutralité du Canada et à 1,9 Gpi³/j dans le scénario des mesures actuelles), et la production des autres réservoirs étanches de l’Ouest canadien diminue aussi, de 1,6 Gpi³/j en 2010 à 0,1 Gpi³/j en 2050 dans tous les scénarios. La production de la formation schisteuse de Duvernay commence en 2012 et atteint 0,2 Gpi³/j en 2050 dans le scénario de carboneutralité à l’échelle mondiale (0,3 Gpi³/j dans le scénario de carboneutralité du Canada et 0,9 Gpi³/j dans le scénario des mesures actuelles), alors que celle de la formation schisteuse du bassin de Horn River, qui était de 0,2 Gpi³/j en 2010, s’élève à moins de 0,1 Gpi³/j en 2050 dans tous les scénarios. Les autres formations schisteuses représentent moins de 0,05 Gpi³/j de la production totale de ces formations tout au long de la période de projection. Alors qu’elle s’établissait à 17,3 Gpi³/j en 2022, la production totale diminue à 5,5 Gpi³/j en 2050 dans le scénario de carboneutralité à l’échelle mondiale (à 11,0 Gpi³/j dans le scénario de carboneutralité du Canada et à 21,5 Gpi³/j dans le scénario de carboneutralité à l’échelle mondiale). Le prix du gaz naturel en Alberta est de 3,16 $ ($ CA de 2022 par million d’unités thermiques britanniques [« MBTU »]) en 2010, de 5,43 $ en 2022 et de 2,20 $ en 2050 dans le scénario de carboneutralité à l’échelle mondiale (2,96 $ dans le scénario de carboneutralité du Canada et 4,56 $ dans le scénario des mesures actuelles).

Figure 18 – Production de gaz naturel selon l’année de forage, de 2015 à 2050, tous les scénarios

Description

Description : Ces trois graphiques à aires empilées illustrent la quantité de gaz naturel provenant de puits de types et d’âges différents pour tous les scénarios. Le gaz dissous, qui provient de puits de pétrole, s’est chiffré à 2,4 Gpi³/j en 2015 et s’élève à 1,1 Gpi³/j en 2050 dans le scénario de carboneutralité à l’échelle mondiale (à 2,7 Gpi³/j dans le scénario de carboneutralité du Canada et à 3,1 Gpi³/j dans le scénario des mesures actuelles). Les volumes de gaz dégagé des puits déjà forés, à 12,8 Gpi³/j en 2015, chutent à 0,7 Gpi³/j en 2050. Les nouveaux puits devraient produire 5,1 Gpi³/j en 2023 et diminuer à 3,1 Gpi³/j en 2050 dans le scénario de carboneutralité à l’échelle mondiale (à 4,9 Gpi³/j dans le scénario de carboneutralité du Canada et à 14,0 Gpi³/j dans le scénario des mesures actuelles). Les puits futurs qui seront forés alimenteront directement la plus grande partie des exportations de gaz naturel liquéfié (« GNL ») à partir de 2025 et produiront 0,6 Gpi³/j d’ici 2050 dans le scénario de carboneutralité à l’échelle mondiale (2,7 Gpi³/j dans le scénario de carboneutralité du Canada et 3,6 Gpi³/j dans le scénario des mesures actuelles).

Figure 19 – Ressources restantes de gaz naturel commercialisable à la fin de 2021 au Canada, par type, tous les scénarios

Description

Description : La figure montre les ressources en gaz naturel au Canada à la fin de 2021 comparativement à la production cumulative de 2022 à 2050 pour chaque scénario. Les ressources de méthane de houille sont de 47 mille milliards de pieds cubes (« Tpi³ ») au total, celles de gaz naturel classique de l’Ouest canadien, de 61 Tpi³, et celles de gaz naturel classique provenant du reste du Canada, de 263 Tpi³. Les réservoirs étanches de Montney comptent 561 Tpi³ de ressources et les autres réservoirs étanches renferment 56 Tpi³. Les ressources des formations schisteuses se chiffrent à 380 Tpi³. La production cumulative ne représente que 92 % des ressources disponibles à la fin de la période de projection en 2050 dans le scénario de carboneutralité à l’échelle mondiale (12 % dans le scénario de carboneutralité du Canada et 15 % dans le scénario des mesures actuelles).

Figure 20 – Utilisation du gaz naturel au Canada, de 2010 à 2050, tous les scénarios

Description

Description : Ce graphique illustre la demande commercialisable, la production commercialisable, les exportations nettes vers les États Unis et les exportations de GNL de 2010 à 2050, par tranches de 10 ans, pour chaque scénario. La demande s’élève à 8,6 Gpi³/j en 2010, puis dégringole à 5,8 Gpi³/j dans le scénario de carboneutralité à l’échelle mondiale (à 5,5 Gpi³/j dans le scénario de carboneutralité du Canada et à 11,0 Gpi³/j dans le scénario des mesures actuelles). La production qui s’établissait à 14,6 Gpi³/j en 2010 est de 5,5 Gpi³/j dans le scénario de carboneutralité à l’échelle mondiale (11,0 Gpi³/j dans le scénario de carboneutralité du Canada et 21,5 Gpi³/j dans le scénario des mesures actuelles). En 2010, les exportations nettes s’élèvent à 6,0 Gpi³/j et diminuent à 0,5 Gpi³/j dans le scénario de carboneutralité à l’échelle mondiale (à 3,7 Gpi³/j dans le scénario carboneutralité du Canada et à 5,6 Gpi³/j dans le scénario des mesures actuelles). En 2010, les exportations de GNL sont nulles puis atteignent 0,3 Gpi³/j en 2050 dans le scénario de carboneutralité à l’échelle mondiale (3,9 Gpi³/j dans le scénario de carboneutralité du Canada et 4,8 Gpi³/j dans le scénario des mesures actuelles).

Figure 21 – Potentiel et production d’éthane au Canada, de 2010 à 2050, tous les scénarios

Description

Description : Ces trois graphiques à aires empilées montrent la production potentielle d’éthane ainsi que la production réelle projetée des usines de traitement du gaz et des systèmes de gestion des gaz de dégagement dans les trois scénarios prévisionnels. La production d’éthane des deux sources diminue au cours de la période de projection, passant de 236 kb/j en 2010 à 139 kb/j en 2050 dans le scénario de carboneutralité à l’échelle mondiale (à 264 kb/j dans le scénario de carboneutralité du Canada et à 351 kb/j dans le scénario des mesures actuelles). Les importations d’éthane passent de 38 kb/j en 2014 à 324 kb/j en 2050 dans le scénario de carboneutralité à l’échelle mondiale (à 207 kb/j dans le scénario de carboneutralité du Canada et à 124 kb/j dans celui des mesures actuelles). L’éthane non récupéré passe de 39 kb/j en 2014 à zéro d’ici 2032 et au delà dans le scénario de carboneutralité à l’échelle mondiale (zéro d’ici 2044 et au delà dans le scénario de carboneutralité du Canada et 260 kb/j en 2050 dans le scénario des mesures actuelles). La demande d’éthane au Canada passe de 210 kb/j en 2010 à 463 kb/j en 2050 dans le scénario de carboneutralité à l’échelle mondiale (à 471 kb/j dans le scénario de carboneutralité du Canada et à 475 kb/j dans celui des mesures actuelles).

Figure 22 – Utilisation de propane au Canada, de 2010 à 2050, scénario de carboneutralité à l’échelle mondiale

Description

Description : La figure montre l’utilisation de propane au Canada de 2010 à 2050 selon le scénario de carboneutralité à l’échelle mondiale. La demande de propane du secteur pétrochimique de l’Alberta augmente au cours de la période de projection, de 2 à 22 kb/j, à l’instar de la demande de propane du secteur pétrochimique de l’Ontario, qui progresse de 17 kb/j à 5 kb/j. La demande de propane pour utiliser le produit comme solvant dans la mise en valeur des sables bitumineux diminue, de 3 à 1 kb/j. En Alberta, la demande de propane pour l’utiliser à d’autres fins recule, de 30 à 1 kb/j, à l’instar de la demande de propane ailleurs au Canada, qui passe de 58 à 16 kb/j. Les exportations de partout au Canada passent de 81 kb/j en 2010 à 226 kb/j en 2023, puis reculent à 57 kb/j en 2050. L’utilisation totale suit une tendance baissière, passant de 190 kb/j en 2010 à 101 kb/j en 2050.

Figure 23 – Importations nettes de pentanes plus et de condensats, de 2010 à 2025, tous les scénarios

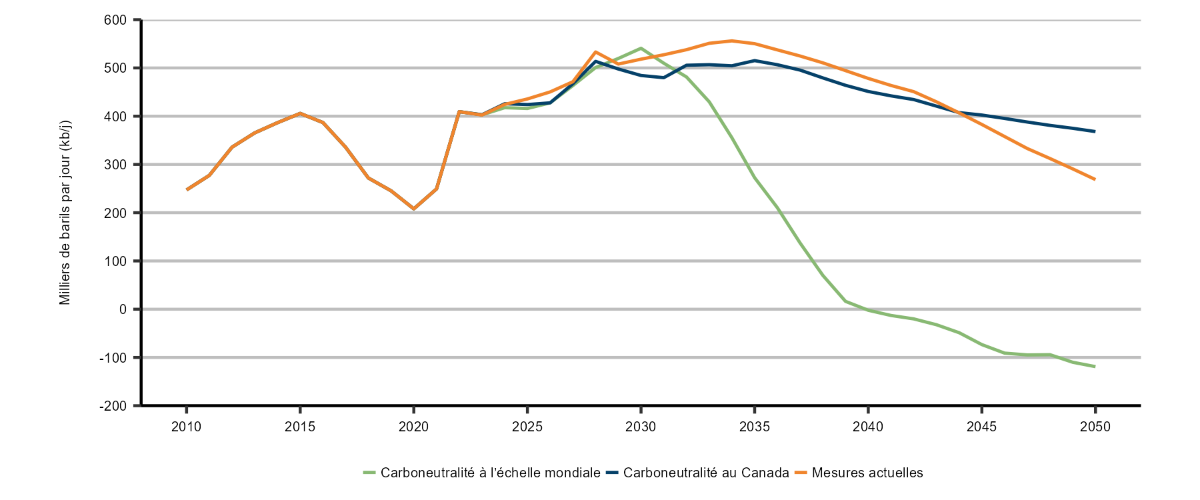

Description

Description : Ce graphique illustre l’ensemble des importations nettes de pentanes plus et de condensats de 2010 à 2050 pour les trois scénarios prévisionnels. Dans le scénario de carboneutralité à l’échelle mondiale, les importations nettes sont de 247 kb/j en 2010, passent à 541 kb/j en 2030, puis régressent sous zéro en 2040. Le Canada demeure un exportateur net atteignant 119 kb/j d’ici 2050. Dans le scénario de carboneutralité du Canada, les importations nettes s’élèvent à 515 kb/j en 2035, puis diminuent à 368 kb/j en 2050, tandis que dans le scénario des mesures actuelles, elles atteignent 556 kb/j en 2034 et 269 kb/j en 2050.

Il vous manque quelque chose? Si vous cherchez les données supplémentaires sur la production ou l’offre ou les fiches de renseignements que nous publiions auparavant, vous pouvez toujours les télécharger ici :

- Date de modification :