Aperçu du marché : Moins de sociétés gazières exercent des activités dans l’Ouest canadien en raison des changements technologiques

Date de diffusion : 2017-04-26

La nouvelle technologie a remodelé le secteur pétrolier et gazier en amont. En 2009, plus de 600 sociétés exploitaientNote de bas de page 1 des puits de production de gaz naturel dans l’Ouest canadien. En 2016, on comptait moins de 500 exploitants en dépit du fait que la production de gaz naturel totale soit restée la même pendant cette période.Note de bas de page 2

Avant 2009, la majorité des sociétés dans l’Ouest canadien foraient des puits de gaz verticaux relativement peu coûteux. Les puits de gaz modernes sont plus coûteux parce qu’ils sont plus profonds, ils sont équipés de longs tronçons horizontaux et ils sont stimulés par la fissuration massive qu’entraîne la fracturation hydraulique. Comme ces nouveaux puits sont plus coûteux, les petits exploitants ne peuvent généralement pas se permettre d’en forer. Par conséquent, les petits exploitants étaient moins nombreux dans l’Ouest canadien en 2016 qu’ils ne l’étaient en 2009. Les plus grandes sociétés peuvent continuer à forer, mais elles ont des investissements en concurrence, notamment des projets d’exploitation de sables bitumineux.

Source et description

Source : Analyse par l’Office des données de Divestco sur les puits

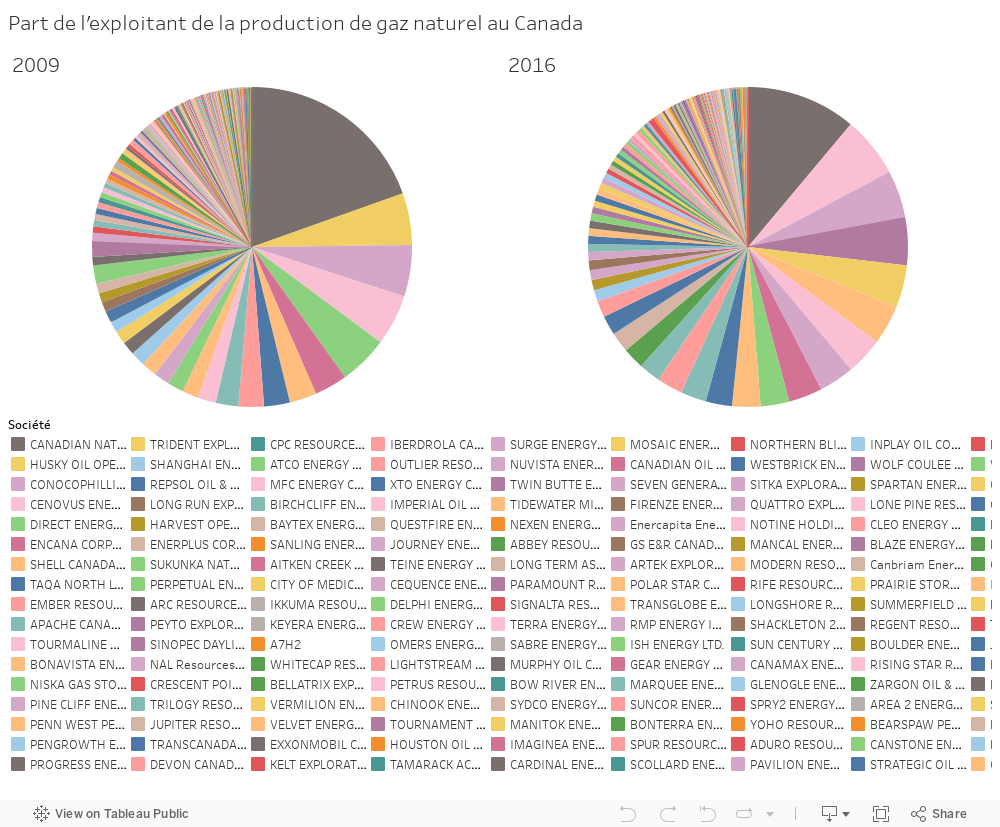

Description : Les deux diagrammes à colonnes empilées montrent la part de chaque exploitant de la production de gaz naturel totale en 2009 (à gauche) et en 2016 (à droite). La taille de chaque colonne est proportionnelle à la part de production de chacun. En 2009, le plus grand exploitant était CNRL, à 20 %, suivi de Husky Oil (5 %), ConocoPhillips (5 %), Cenovus (5 %) et Direct Energy Marketing (5 %). En 2016, CNRL était toujours en tête, à 11 %, suivi de Tourmaline (6 %), ConocoPhillips (5 %), Peyto Exploration (5 %) et Husky Oil (4 %).

La production totale en 2009 et 2016 a été presque la même, mais neuf exploitants ont contribué à la moitié de la production de l’exploitant totale dans l’Ouest canadien en 2009, comparativement à onze en 2016. Par ailleurs, 103 exploitants représentaient 95 % de la production en 2009, alors que 81 exploitants ont contribué à 95 % de la production en 2016. Cela indique que la production à la baisse des plus grands et plus petits exploitants a été neutralisée par la production croissante des exploitants moyens.

Les premiers exploitants représentant 50 % de la production ont aussi changé au cours des huit dernières années. Canadian Natural Resources Limited reste le plus gros exploitant, mais sa part a diminué, passant de 20 % de la production totale en 2009 à 11 % en 2016. Husky figurait au deuxième rang en 2009, mais elle a cédé la place à Tourmaline en 2016, un exploitant relativement nouveau qui a commencé à exercer des activités en 2008. ConocoPhillips a occupé la troisième place parmi les exploitants en 2009 et en 2016.

- Date de modification :