Aperçu du marché : Examen plus attentif des oléoducs dans le rapport Avenir énergétique du Canada en 2020

Contactez nous

Commentaires, questions ou suggestions portant sur les aperçus du marché peuvent être envoyés à l’adresse apercus@rec-cer.gc.ca.

Date de diffusion : 2020-12-09

Après la publication annuelle de notre rapport Avenir énergétique du Canada 2020 – Projections de l’offre et de la demande énergétiques à l’horizon 2050, nous publions une série d’aperçus du marché qui examinent de plus près certains des principaux résultats et sujets d’intérêt pour les Canadiens. Il s’agit du premier aperçu de ce genre basé sur le dernier rapport Avenir énergétique du Canada en 2020.

D’après la cinquième conclusion principale est que les grands projets d’oléoducs en construction pourront absorber toute la croissance future de la production, aussi bien dans le scénario évolutif que dans le scénario de référence.Note de bas de page 1 Même si le scénario évolutif prévoit que, dans un certain nombre d’années, le pétrole brut disponible pour l’exportation pourrait être considérablement inférieur à la capacité pipelinière totale (figure 1), cela ne doit pas être interprété comme si le rapport sur l’avenir énergétique en concluait qu’il faut ou qu’il ne faut pas construire des pipelines. Avenir énergétique 2020 n’évalue pas les nombreux facteurs qui entrent en ligne de compte pour déterminer si un pipeline en particulier est nécessaire. Nous examinons ici brièvement certains de ces facteurs.

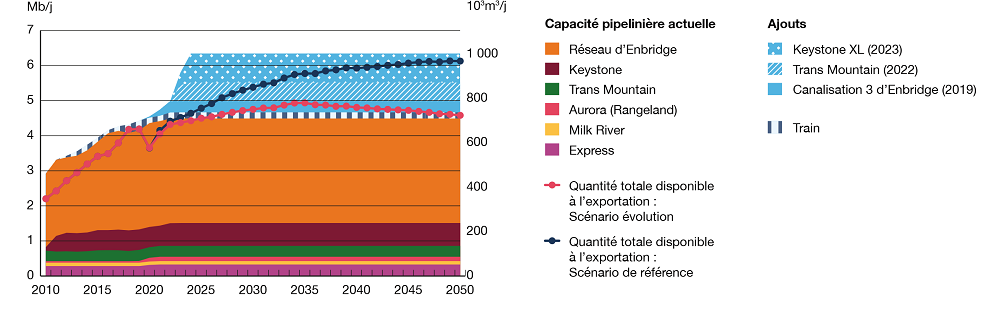

Figure 1. Comparaison de la capacité des oléoducs et de l’approvisionnement total disponible pour l’exportation – Scénarios évolutif et de référence

Source et description

Source : Avenir énergétique 2020

Description : Ce graphique montre la capacité actuelle et annoncée des pipelines d’exportation de pétrole brut comparativement à la quantité projetée de brut disponible pour l’exportation. La capacité pipelinière augmente, passant de 2,9 millions de barils par jour (Mb/j) en 2010 à 6,2 Mb/j en 2050. Les exportations de pétrole brut par train, inexistantes en 2010, croissent à 0,2 Mb/j en 2050, tout comme la quantité de brut disponible pour l’exportation, qui passe de 4,2 Mb/j en 2019 à 4,9 Mb/j en 2035, dans le scénario évolutif, avant de reculer à 4,6 Mb/j vers 2050.

Lorsque les organismes de réglementation et les sociétés examinent l’offre et la capacité de transport futures, ils prennent des décisions (réglementation, investissements et contrats) en tenant compte du fait que les perspectives à long terme, comme celles d’Avenir énergétique 2020, sont incertaines. Des hypothèses précises sous-tendent chaque projection d’Avenir énergétique 2020, comme il est mentionné dans le rapport. Par exemple, le prix hypothétique futur du pétrole brut à l’échelle mondiale est un facteur déterminant pour la production projetée de pétrole brut dans Avenir énergétique 2020. Les grandes différences entre la production prévue dans le scénario évolutif et le scénario de référence (qui ne représentent pas celles de la Régie) montrent que les conditions futures réelles, y compris les prix du pétrole brut, pourraient entraîner une production sensiblement différente.

Les organismes de réglementation et les sociétés regardent au-delà de l’offre globale future par rapport à la capacité pipelinière totale dans la région. Ils évaluent également, par exemple, la valeur potentielle de l’attribution d’une plus grande offre au marché final proposé, en tenant compte des caractéristiques distinctes des différents marchés.

L’histoire montre que la capacité pipelinière de réserve est importante.

Bien qu’il soit difficile de déterminer le niveau optimal de capacité de réserve dans un réseau pipelinier (et la quantité qui devrait être acheminée à tel ou tel marché), les organismes de réglementation et les sociétés reconnaissent qu’une certaine capacité de réserve procure de la valeur en augmentant l’efficience opérationnelle et celle du marché. La capacité de réserve procure de la souplesse, donnant accès à différents marchés en réaction aux changements de l’offre et de la demande, et à des événements tels que fermetures temporaires de pipeline ou de raffinerie.

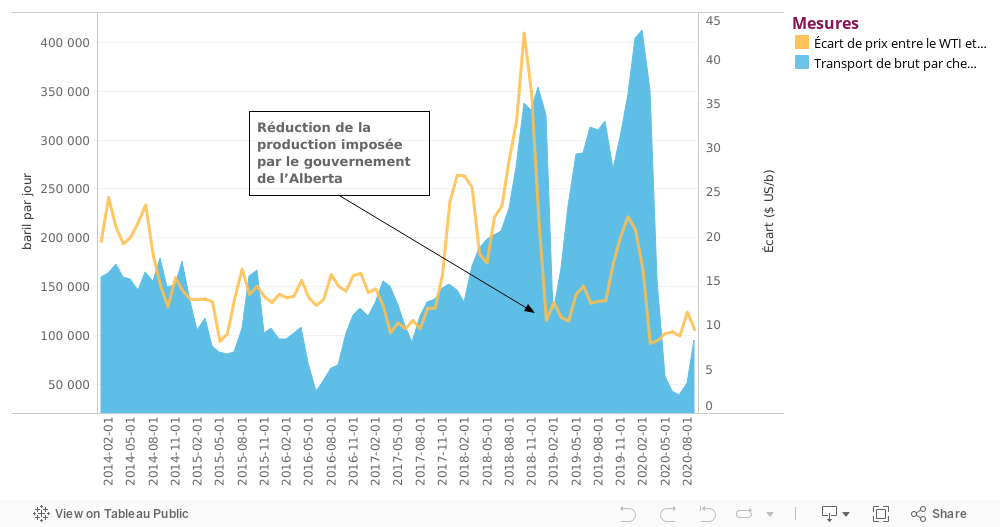

De 2010 à 2017, le taux d’utilisation moyen des oléoducs canadiens a été d’environ 85 %. À la fin de 2018, alors que l’utilisation des pipelines approchait 100 %, les prix du pétrole brut dans l’Ouest canadien ont chuté considérablement par rapport à ceux qui prévalaient ailleurs. Cela a rendu plus économique le transport par chemin de fer, et les exportations de brut par train ont bondi. C’est ce qui est illustré à la figure 2, qui montre le différentiel (écart de prix) entre le prix de référence du pétrole lourd du Canada, le Western Canadian Select (WCS), et la valeur de référence du marché pétrolier américain, le West Texas Intermediate (WTI). Les producteurs de brut de l’Ouest canadien reçoivent habituellement environ 12 $ US le baril de moins que le prix du WTI. En octobre 2018, les pipelines étant pleins, l’écart s’est creusé jusqu’à près de 43 $ US le baril. Le manque de capacité pipelinière a ainsi contribué à une réduction des prix du pétrole brut de l’Ouest canadien de 31 $ US le baril.Note de bas de page 2 Le gouvernement de l’Alberta a donc exigé des producteurs qu’ils réduisent leur production en janvier 2019.

Figure 2. Exportations de brut par chemin de fer et écart entre le WCS et le WTI

Source et description

Source : Régie et Net Energy

Description : Ce diagramme linéaire et à barres empilées montre les volumes de brut exportés par chemin de fer à partir du Canada ainsi que l’écart de prix entre le WCS et le WTI. En 2018, le volume moyen de pétrole brut exporté par train a été de 231 milliers de barils par jour (kb/j). Ce volume est passé à plus de 273 kb/j en 2019 et à plus de 388 kb/j au premier trimestre de 2020, puis il a diminué au cours des six mois suivants (d’avril à septembre) pour atteindre une moyenne de presque 74 kb/j. L’écart de prix entre le WCS et le WTI s’est établi en moyenne à 26,86 $US le baril en 2018 et s’est rétréci à 14,08 $US le baril en 2019. L’écart a diminué pour s’établir en moyenne à 11,24 $US le baril au cours des neuf premiers mois de 2020. Le graphique montre aussi quand le programme de réduction de la production du gouvernement de l’Alberta est entré en vigueur.

Avenir énergétique 2020 tient compte de tous les produits de la filière énergétique canadienne, dans l’ensemble des provinces et des territoires, d’ici 2050. Les prévisions sont présentées comme base de référence pour aborder l’avenir énergétique du Canada. Bien qu’exhaustif, le rapport n’évalue pas les nombreux facteurs complexes et variés dont les organismes de réglementation et les sociétés tiennent compte lorsqu’ils soupèsent les avantages d’un projet en particulier. Le rapport n’évalue pas non plus les désavantages des projets pipeliniers, comme c’est le cas dans les instances réglementaires.

- Date de modification :