Aperçu du marché : Le gaz américain continue de remplacer celui de l’Ouest canadien au Québec et en Ontario

Contactez nous

Commentaires, questions ou suggestions portant sur les aperçus du marché peuvent être envoyés à l’adresse apercus@rec-cer.gc.ca.

Date de diffusion : 2021-06-30

Avant 2008, la demande de gaz naturel au Québec et en Ontario était en grande partie satisfaite par la production intérieure venant l’Ouest canadien qui était transportée par la canalisation du Nord de l’Ontario (« CNO ») du réseau principal au Canada de TCNote de bas de page 1. Ces dernières années, malgré une hausse de la demande, ce gazoduc a acheminé moins de gaz vers l’Est canadien.

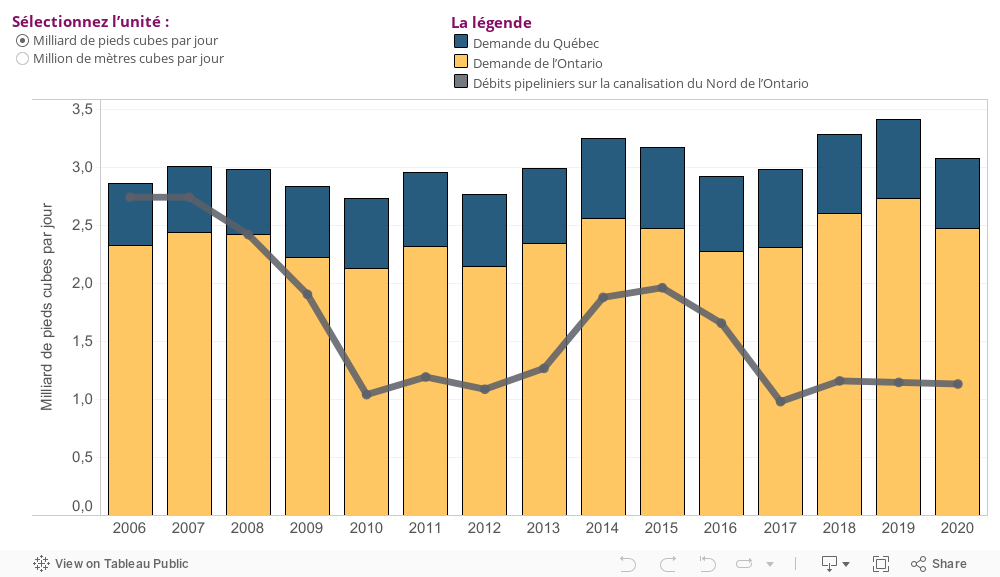

Figure 1 – Demande de gaz naturel au Québec et en Ontario et débits pipeliniers sur la CNO du réseau principal au Canada de TC

Source et description

Source : Avenir énergétique du Canada en 2020 (les données de 2006 à 2018 sont des données réelles et celles de 2019 et 2020 sont des projections), Données sur les débits et la capacité des pipelines

Description : Les barres empilées du graphique montrent la demande annuelle de gaz naturel au Québec et en Ontario depuis 2006; les livraisons par la CNO sont représentées par la ligne en gris. Le graphique linéaire révèle que la quantité de gaz provenant de l’Ouest canadien qui est acheminée par la CNO a diminué, passant de 2,8 milliards de pieds cubes par jour (Gpi³/j) ou 79,3 millions de mètres cubes par jour (Mm³/j) en 2006 à 1,1 Gpi³/j (31,1 Mm³/j) en 2020. La demande totale de gaz naturel du Québec et de l’Ontario a augmenté, de 2,9 Gpi³/j (82,1 Mm³/j) en 2006 à un sommet de 3,4 Gpi³/j (96,3 Mm³/j) en 2019, avant de reculer à 3,1 Gpi³/j (87,8 Mm³/j) en 2020.

La baisse des débits sur la CNO depuis 2006 est en grande partie attribuable à la production accrue de gaz dans la partie nord-est des États-Unis et à une augmentation des importations de gaz depuis les États-Unis dans l’Est canadien. De façon plus particulière, le forage horizontal et l’arrivée de nouvelles techniques de production ont rendu la production de gaz moins coûteuse, de sorte que celle dans bassin appalachien des États-Unis (en anglais) a plus que décuplé entre 2010 et 2020, passant de 2,7 Gpi³/j (76,5 Mm³/j) à 33,7 Gpi³/j (954,3 Mm³/j)Note de bas de page 2. Les nouvelles méthodes de forage à faible coût et la proximité des marchés de l’Est canadien du bassin appalachien ont rendu le gaz produit dans la partie nord-est des États-Unis plus concurrentiel au Canada, ce qui s’est traduit par une augmentation des importations et de la consommation de gaz américain dans cette région du pays.

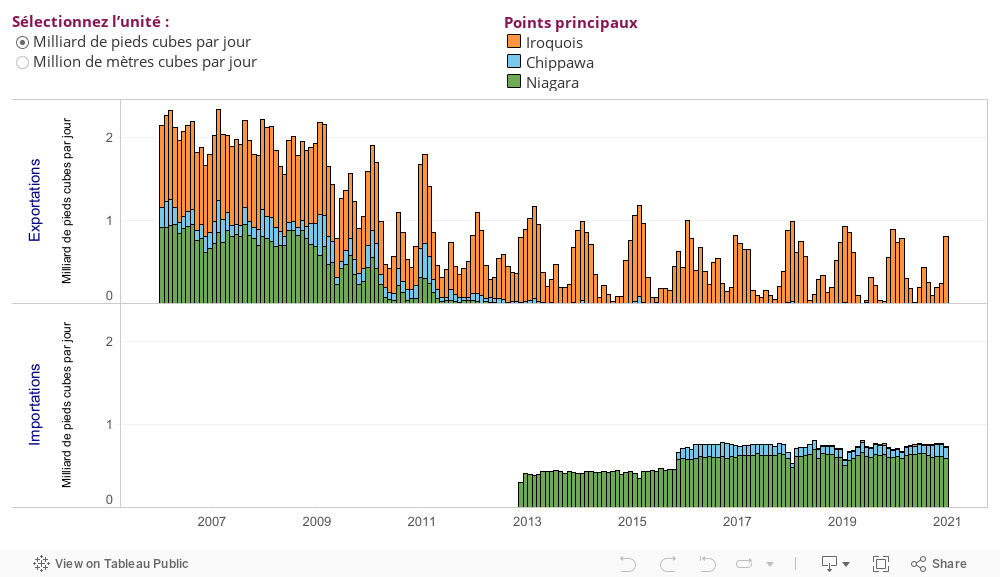

La figure 2 montre la baisse des exportations et la croissance des importations à trois points clés en Ontario : Niagara, Chippawa et Iroquois. Les importations à ces importants points frontaliers ont augmenté de 31 % durant les cinq dernières années, la plus grande partie du gaz passant par Niagara. Le gaz importé à ces points provient de la production dans le bassin appalachien.

Figure 2 – Exportations et importations de gaz naturel à d’importants points en Ontario

Source et description

Source : Données sur les débits et la capacité des pipelines

Description : Le graphique du haut présente la baisse des exportations de gaz naturel de 2006 à 2021. Il continue d’y avoir des exportations à Iroquois, mais elles sont en grande partie saisonnières (surtout en hiver). Celles à Chippawa et à Niagara sont tombées à zéro. Le graphique du bas montre l’augmentation des importations de gaz naturel à Niagara, Iroquois et Chippawa. C’est à Niagara que l’on importe le plus de gaz, suivi de Chippawa. Seulement de faibles volumes sont importés à Iroquois.

Source : Suncor

Outre la CNO et les importations à Chippawa, Niagara et Iroquois, le Québec et l’Ontario s’approvisionnent à partir de gaz naturel stocké. On trouve toute une série d’installations de stockage de gaz naturel dans le sud de l’Ontario (connu sous le nom de carrefour DawnNote de bas de page 3), qui sont alimentées à partir de plusieurs régions productrices en Amérique du Nord, dont le bassin sédimentaire de l’Ouest canadien (« BSOC ») et le bassin appalachien. Au cours des dernières années, la construction de nouveaux pipelines aux États-Unis (dont Rover (en anglais) et Nexus (en anglais)) a accru la production américaine destinée au carrefour Dawn, ce qui a offert de nouvelles options d’approvisionnement aux clients établis au Québec et en Ontario.

La production de gaz dans l’Ouest canadien a augmenté au cours de la dernière décennie, passant de 14,2 Gpi³/j (403,0 Mm³/j) en 2010 à 15,4 Gpi³/j (436,5 Mm³/j) en 2020Note de bas de page 4, et les expéditions ont été réajustées pour approvisionner d’autres marchés afin de s’adapter au déplacement de la demande au Québec et en Ontario. De manière plus particulière, une plus grande quantité de gaz provenant de l’Ouest canadien est maintenant utilisée pour satisfaire la demande accrue en Alberta venant de l’augmentation de la production d’électricité et du secteur industriel. De même, les exportations de gaz de l’Ouest canadien sont maintenant dirigées vers les États américains du Nord-Ouest sur la côte du PacifiqueNote de bas de page 5 après avoir été évincées de la région du nord-est des États-Unis. Voir la section Capacité pipelinière et utilisation du rapport de la Régie intitulé Réseau pipelinier du Canada en 2021 : Conjoncture économique de l’infrastructure réglementée par la Régie pour un complément d’information.

- Date de modification :