Aperçu du marché : Trois réseaux pipeliniers transportent les volumes croissants de gaz naturel du nord-est de la Colombie-Britannique vers les marchés

Contactez nous

Commentaires, questions ou suggestions portant sur les aperçus du marché peuvent être envoyés à l’adresse apercus@rec-cer.gc.ca.

Date de diffusion : 2024-01-24

Le nord-est de la Colombie-Britannique est une région canadienne où la production de gaz naturel est en hausse. La mise en valeur du gaz de réservoirs étanchesDéfinition* de la formation de Montney est la principale raison pour laquelle la production de gaz naturel de la Colombie-Britannique a plus que doublé entre 2010 et 2022. En 2010, la production de gaz naturel de la province s’établissait en moyenne à seulement 2,88 milliards de pieds cubes par jour (« Gpi³/j »), puis elle est passée à 6,14 Gpi³/j en 2022. En comparaison, la production de gaz naturel dans l’Ouest canadien en 2022 était de 17,3 Gpi³/j, atteignant en moyenne 17,9 Gpi³/j en novembre.

Les volumes croissants de gaz naturel produit dans le nord-est de la Colombie Britannique sont acheminés vers les marchés par les trois grands réseaux pipeliniers suivants :

- le réseau de NOVA Gas Transmission (« NGTL »);

- le réseau de transport de Westcoast (également appelé le gazoduc BC d’Enbridge);

- le pipeline Alliance.

Ces pipelines transportent également du gaz provenant des environs de Gordondale, en Alberta, juste de l’autre côté de la frontière entre la Colombie-Britannique et l’Alberta, et disposent d’importants raccordements permettant la livraison aux marchés d’exportation du Canada et des États-Unis. Westcoast achemine du gaz vers le sud de la Colombie-Britannique et en exporte vers les marchés des États américains du Nord Ouest sur la côte du Pacifique, tandis qu’Alliance achemine du gaz par le carrefour de Chicago jusqu’au Midwest américain. NGTL, quant à elle, achemine du gaz vers le marché de l’Alberta, qui est relié aux marchés des États américains du Nord-Ouest sur la côte du Pacifique, du Midwest américain, de l’Est du Canada et du Nord-Est des États-Unis par d’autres pipelines.

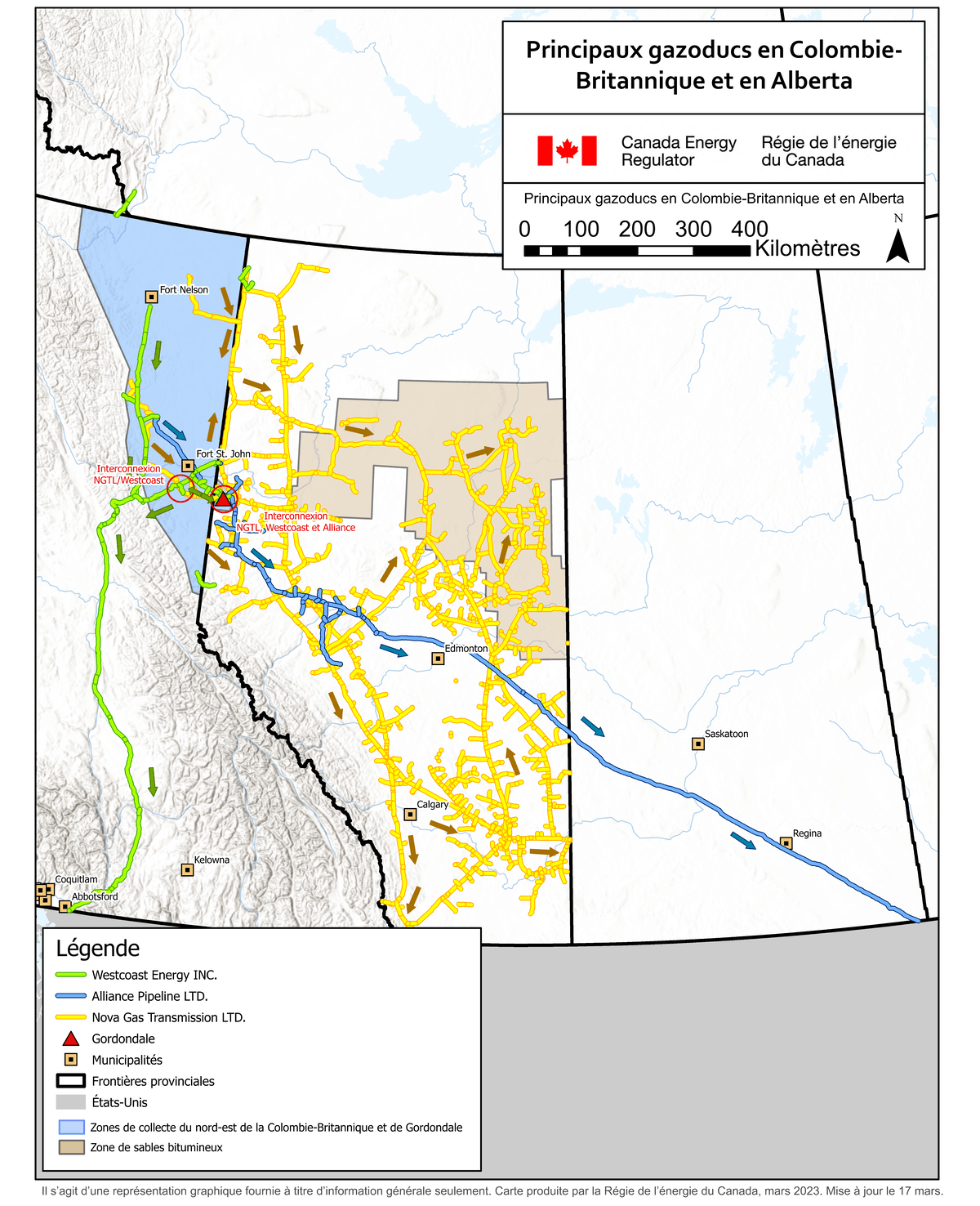

Figure 1 – Principaux gazoducs en Colombie-Britannique et en Alberta

Source et Description

Source : Régie de l’énergie du Canada

Description : Une carte montre les trois gazoducs suivants : NGTL, Alliance et Westcoast. On y voit également Gordondale, les zones de collecte du nord-est de la Colombie-Britannique et de Gordondale, ainsi qu’une zone de sables bitumineux.

Le pipeline Alliance dessert le nord-est de la Colombie-Britannique et d’autres régions de l’Alberta depuis 2000. Présente en Alberta depuis 1957, NGTL a étendu son réseau à la Colombie-Britannique pour la première fois en 2010 avec le pipeline Groundbirch et a depuis ajouté d’autres canalisations dans la province (comme la canalisation principale Horn River en 2012, le pipeline Towerbirch en 2017 et la canalisation principale North Montney en 2020). Enfin, le pipeline Westcoast dessert le nord-est de la Colombie-Britannique depuis 1957.

Facteurs influant sur les débits des principaux réseaux de gazoducs du nord-est de la Colombie-Britannique

L’augmentation de l’offre de gaz à faible coût au cours des 15 dernières années en Amérique du Nord a considérablement modifié les marchés du gaz naturel, en particulier dans les régions en amont, où une capacité pipelinière supplémentaire a été mise en service pour permettre la nouvelle production de gaz. Les projets d’agrandissement de NGTL dans le nord-est de la Colombie-Britannique et autour de Gordondale, en Alberta, ont permis d’augmenter les débits de gaz du réseau à partir de là, comme le montre la figure 2.

D’autres projets de NGTL ont permis d’accroître la capacité dans les régions en aval, afin que la société puisse assurer un approvisionnement en gaz croissant aux consommateurs, en particulier dans les sables bitumineux de l’Alberta, où la demande de gaz a augmenté. Westcoast, principal pipeline en Colombie-Britannique, a également fait l’objet de projets d’agrandissement dans les régions en amont et en aval en raison de l’augmentation de la production dans le nord-est de la province. Westcoast a ainsi pu acheminer plus de gaz vers les consommateurs. Par conséquent, les débits du pipeline Westcoast ont augmenté de 2010 à 2018, comme le montre la figure 2, mais ils ont diminué depuis. Les débits du pipeline Alliance sont demeurés relativement stables, bien qu’Alliance n’ait pas accru sa capacité dans le nord-est de la Colombie Britannique depuis 2008Note de bas de page 1.

Figure 2 – Débits des gazoducs dans le nord-est de la Colombie-Britannique et à Gordondale (Alberta)

Source et Description

Source : Données de la Régie de l’énergie du Canada, basées sur ce qui suit : débits du pipeline Alliance de la zone 2, page Profils pipeliniers – Alliance, région de Fort St. John et canalisation principale Fort Nelson – Bulletin des activités de Westcoast (en anglais) et débits du réseau de NGTL (réceptions souscrites – stations pertinentes en Colombie-Britannique et dans le nord-ouest de l’Alberta) (en anglais).

Description : Ce graphique à aires empilées illustre les débits mensuels moyens des gazoducs de NGTL, d’Alliance et BC d’Enbridge de 2010 à 2023.

Motifs de sélection de différents réseaux pipeliniers

Les expéditeurs qui utilisent les gazoducs de l’Ouest canadien sont principalement des producteurs, des négociants et de grands consommateurs, notamment des grandes industries et des sociétés de distribution locales. Les producteurs expédient le gaz à des acheteurs ou à des projets consommateurs de gaz qui peuvent leur appartenir, comme les projets de sables bitumineux. En général, les négociants achètent le gaz des producteurs ou d’autres négociants, puis le revendent à des clients plus importants, comme l’industrie, les centrales électriques ou les sociétés de distribution locales. Celles-ci revendent ensuite ce gaz à des clients résidentiels, commerciaux et autres raccordés à leurs réseaux de distribution de gaz.

Les expéditeurs choisissent un pipeline pour le transport de leur gaz afin d’obtenir le prix de valorisation le plus élevé possible. Le prix de valorisation est le prix auquel un producteur de produits de base, comme le pétrole ou le gaz naturel, peut vendre son produit après déduction des coûts de transport et d’autres dépensesNote de bas de page 2. Il est important de noter que différents pipelines acheminent souvent le gaz vers différents marchés à des prix distincts, ce qui signifie que les prix de valorisation peuvent varier en fonction de la destination finale.

Dans une large mesure, les gazoducs de l’Ouest canadien font l’objet de contrats à long terme, ce qui garantit aux expéditeurs une capacité pipelinière. Cela permet aux expéditeurs d’acheminer leur gaz vers le marché dont ils ont principalement besoin, en particulier les marchés d’exportation où les prix du gaz sont périodiquement plus élevés que ceux de l’Ouest canadien. À titre de comparaison, il y a 15 ans, une part beaucoup plus grande de la capacité pipelinière était non souscrite et réservée quotidiennement par les expéditeurs.

- Date de modification :