Résultats

Sur cette page

- Émissions de gaz à effet de serre

- Demande énergétique

- Électricité

- Production de pétrole et de gaz naturel

- Hydrogène

- Émissions négatives

- Facteurs macroéconomiques

Ce chapitre présente les résultats des projections d’Avenir énergétique 2023. Ces projections ne font pas office de prédictions, mais illustrent plutôt des avenirs possibles fondés sur les hypothèses décrites dans la section précédente. De nombreux facteurs et incertitudes influeront sur les tendances futures. Les principales incertitudes sont exposées dans chaque section de ce chapitre.

Les données à l’appui de cette discussion, y compris les tableaux de données complets pour les trois scénarios, sont disponibles dans le chapitre « Explorer les données liées à l’avenir énergétique ».

Tous les montants indiqués dans le rapport sont en dollars canadiens, à moins d’indication contraire.

Émissions de gaz à effet de serre

En décembre 2015, la plupart des pays, dont le Canada, ont adopté l’Accord de Paris. L’objectif principal de l’Accord est de maintenir « l’augmentation de la température moyenne mondiale bien en dessous de 2 °C au-dessus des niveaux préindustriels » et de poursuivre les efforts « pour limiter l’augmentation de la température à 1,5 °C au-dessus des niveaux préindustriels ». Ces efforts sont attribuables au fait que le Groupe d’experts intergouvernemental sur l’évolution du climat des Nations Unies indique que le franchissement du seuil de 1,5 °C risque d’avoir des effets beaucoup plus graves sur les changements climatiques, notamment des sécheresses, des vagues de chaleur et des pluies plus fréquentes et plus graves. Pour atteindre l’objectif de l’Accord, il est essentiel de réduire considérablement les émissions mondiales de GES.

L’objectif climatique à long terme du Canada est d’atteindre la carboneutralité d’ici 2050Note de bas de page 7. Puisque cet objectif est au cœur des deux scénarios de carboneutralité d’Avenir énergétique 2023, les tendances en matière d’émissions de GES sont essentielles à notre analyse. Environ 80 % des émissions totales du Canada sont liées à la production et à la consommation d’énergie, de sorte que les projections relatives aux émissions de GES et à l’offre et à la demande d’énergie dans Avenir énergétique 2023 sont étroitement liées.

Quels secteurs produisent le plus d’émissions au Canada? Comment les émissions changent-elles au cours de la période de projection?

Découvrez les données à l’aide de notre outil de visualisation interactif. Voir les émissions par secteur.

Profil du Canada en matière d’émissions de GES

De 2000 à 2019, les émissions de GES du Canada ont fluctué entre un peu moins de 700 Mt et environ 750 Mt. En 2020, les émissions ont chuté de 8 % par rapport à 2019. Cette diminution est en grande partie attribuable à une baisse de la consommation d’énergie en réaction aux mesures priseconvs pour réduire la propagation de la COVID-19, comme les restrictions de déplacement et la fermeture d’entreprises. La diminution des émissions de 2019 à 2020 est la plus importante enregistrée au cours de la période pour laquelle des données sont disponibles (de 1990 à 2021).

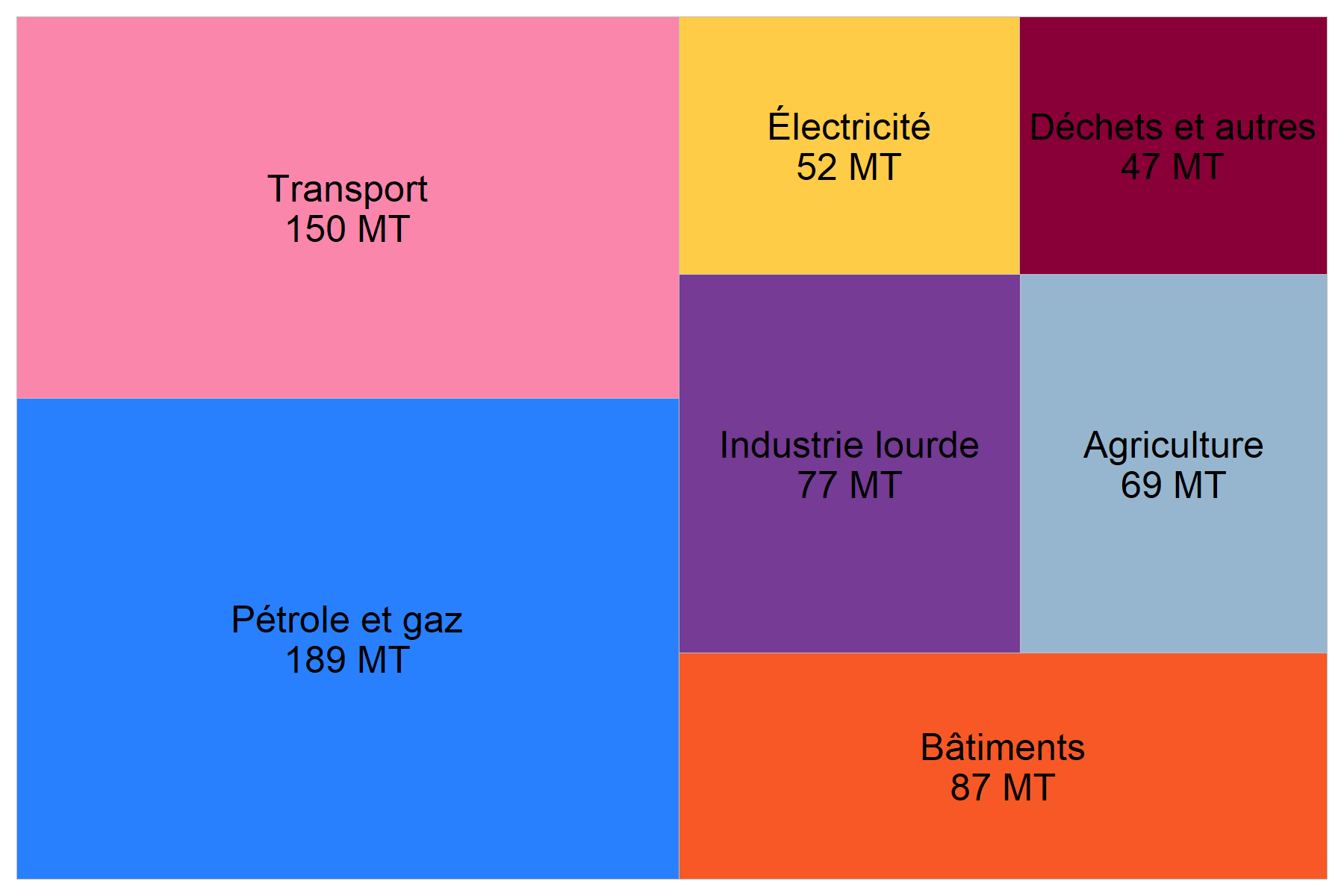

En 2021, les émissions se sont élevées à 653 Mt, soit une augmentation de 1,2 % par rapport à 2020, mais de 7,3 % par rapport à 2019. La figure R.1 illustre les émissions de GES du Canada en 2021Note de bas de page 8, par secteur économiqueNote de bas de page 9.

Figure R.1 : Émissions de GES par secteur, 2021

Description

Description : Cette carte proportionnelle illustre la part relative des émissions de GES par secteur économique en 2021. Le secteur pétrolier et gazier a émis 189 MT, le transport 150 MT, les bâtiments 87 MT, l’industrie lourde 77 MT, l’agriculture 69 MT, l’électricité 52 MT et les déchets et autres 47 MT.

Parmi les secteurs de la figure R.1, les émissions de GES ont diminué dans les secteurs de l’électricité (-56 %), de l’industrie lourde (-13 %), des transports (-4 %) et des déchets et autres (-10 %) de 2005 à 2021. Les émissions de GES ont augmenté dans les secteurs du pétrole et du gaz (+13 %), des bâtiments (+2 %) et de l’agriculture (+8 %) au cours de la même période. Comme au cours des 30 dernières années, environ 80 % des émissions de GES en 2021 étaient liées à la production et à la consommation d’énergie, principalement par la combustion de combustibles fossiles. Les 20 % restants proviennent d’autres activités comme l’agriculture, la gestion des déchets et certains procédés industriels.

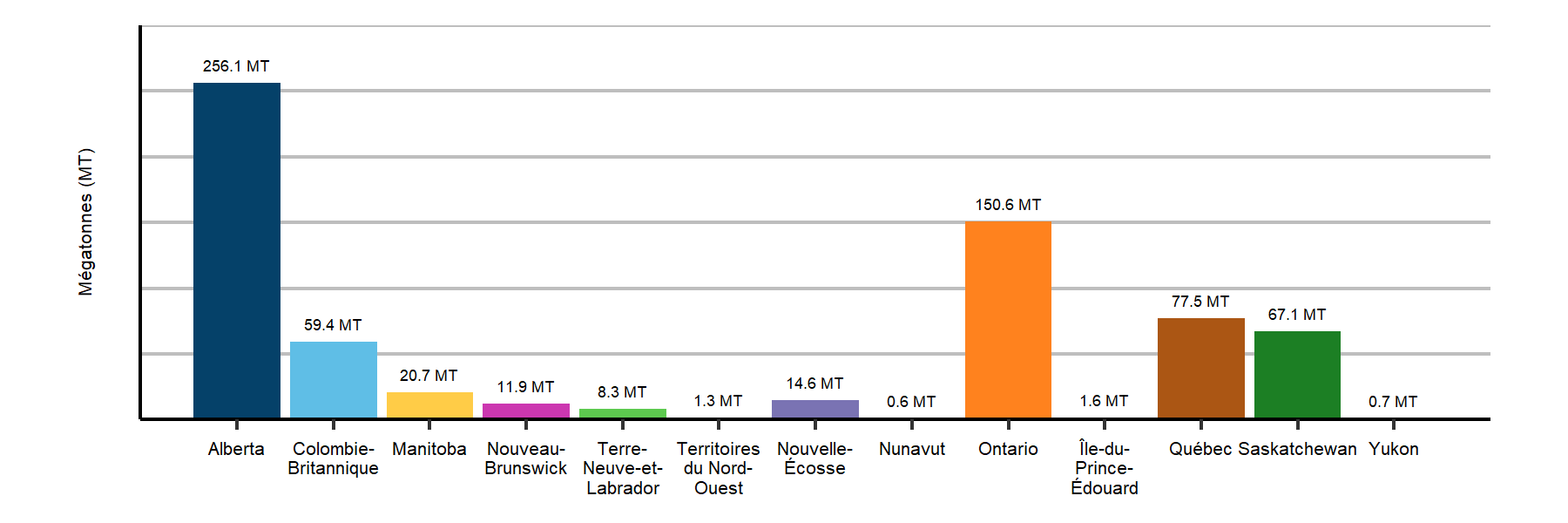

Le profil des émissions de GES au Canada varie considérablement d’une province et d’un territoire à l’autre, comme le montre la figure R.2.

Figure R.2 : Émissions de GES selon la province et le secteur, 2021

Description

Description : Ce graphique à colonnes illustre les émissions de GES par province en 2021.

La province de l’Alberta affiche les volumes d’émissions les plus élevées, avec un peu plus de 250 Mt, suivie de l’Ontario, du Québec, de la Saskatchewan et de la Colombie-Britannique.

Le lecteur trouvera des données détaillées et une description plus complète du profil des émissions de GES du Canada dans le rapport Canada’s National Greenhouse Gas Inventory (en anglais), publié par Environnement et Changement climatique Canada (« ECCC »).

Projections des émissions de GES

La présente section donne un aperçu de nos projections des émissions de GES dans les trois scénarios. Les sections qui suivent explorent les tendances en matière d’énergie et d’émissions de GES pour chaque segment de la filière énergétique.

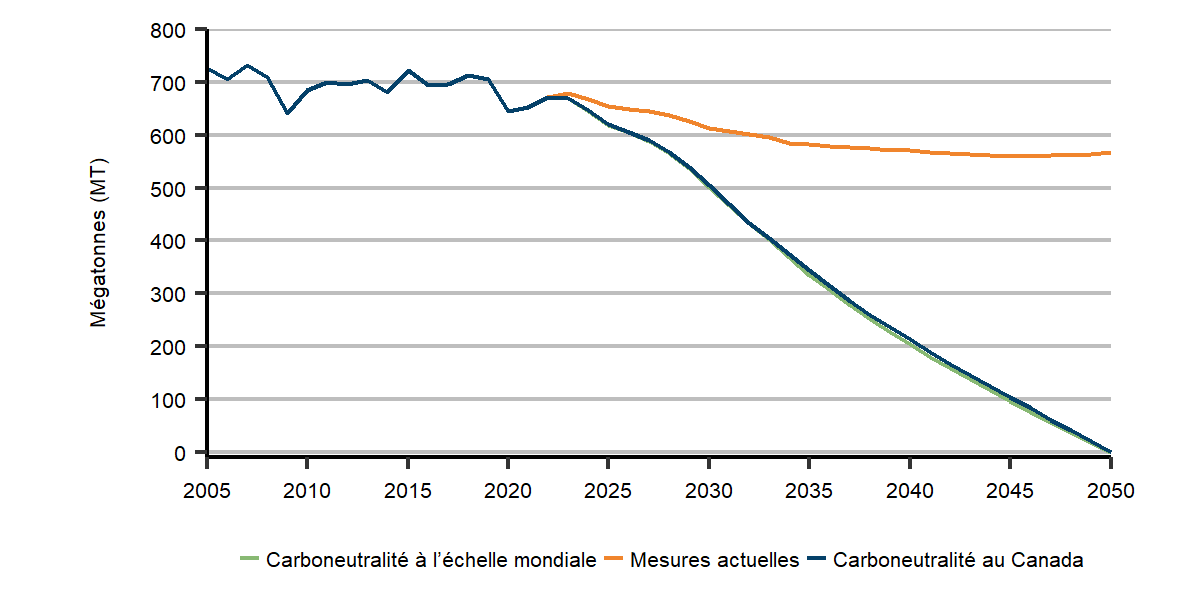

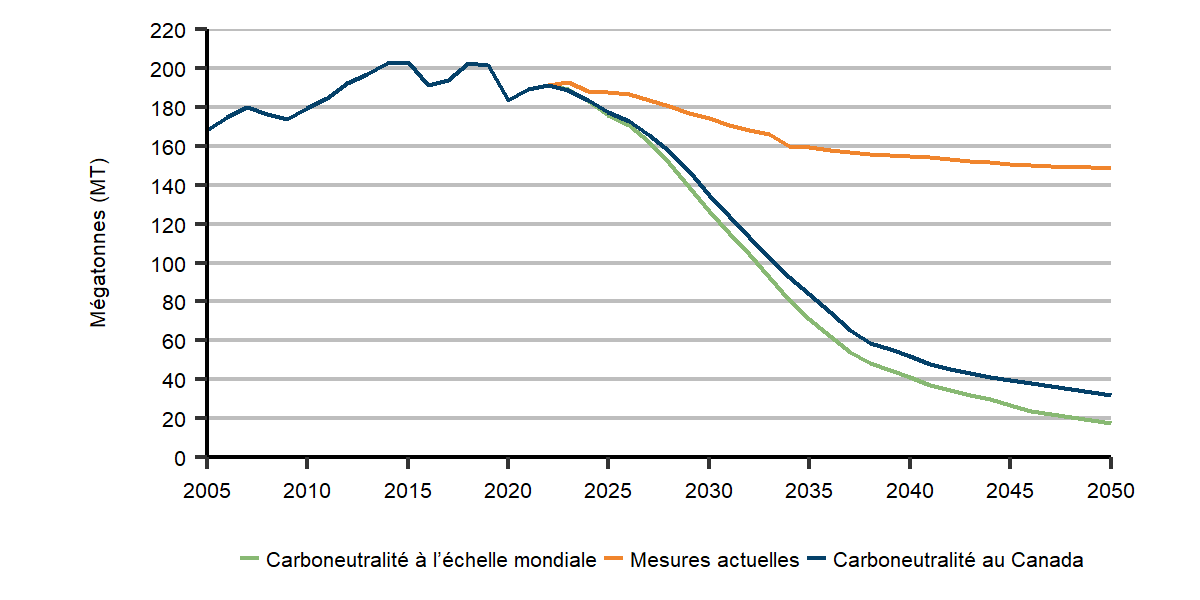

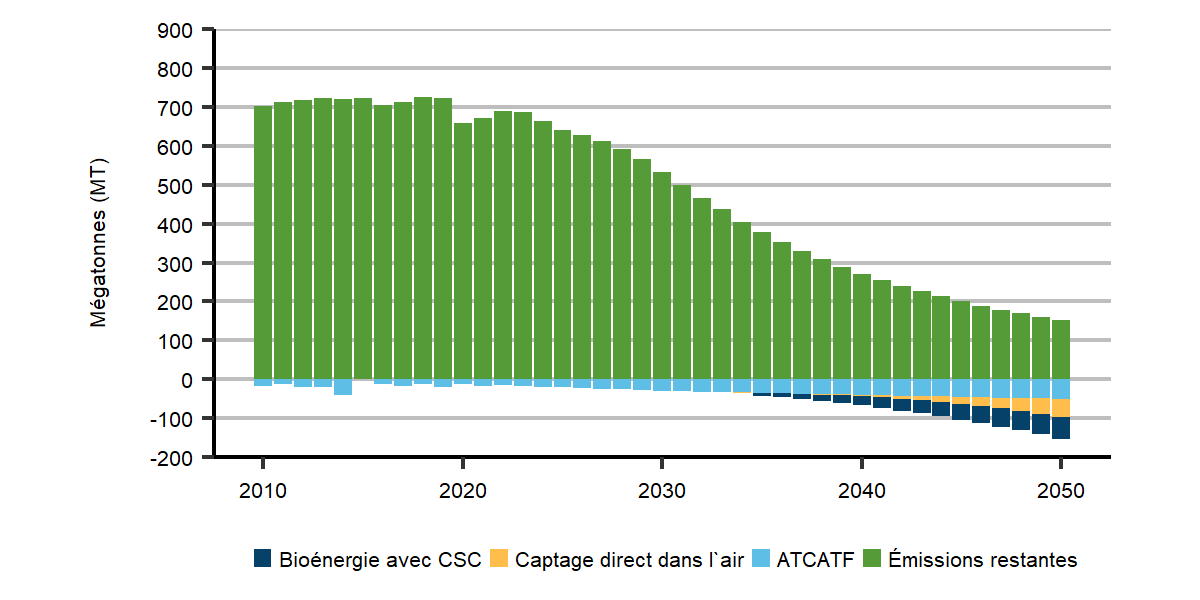

Les émissions nettes de GES pour l’ensemble de l’économie tombent à zéro d’ici 2050 dans les scénarios de carboneutralité du Canada et à l’échelle mondiale, ce qui est un résultat prédéterminé en raison de la nature de l’analyse. Les tendances des émissions totales sont semblables dans les deux scénarios, car elles reposent sur des hypothèses de politique climatique semblables. Dans le scénario des mesures actuelles, nous prévoyons des émissions de 566 Mt d’ici 2050, soit 13 % de moins qu’en 2021. Cette projection des émissions de GES dans le scénario des mesures actuelles ne tient compte que des politiques actuellement en place pendant l’analyse et ne tient pas compte des politiques récemment annoncées qui sont en cours d’élaboration. La figure R.3 illustre les émissions nettes totales dans les trois scénarios et la figure R.4, les émissions par secteur économique dans le scénario de carboneutralité à l’échelle mondiale.

Figure R.3 : Émissions totales de GES, tous les scénarios

Description

Description : Ce graphique linéaire illustre les émissions totales de GES dans les trois scénarios.

Les émissions augmentent de 2020 à 2023, puis diminuent graduellement pour s’établir à 0 Mt dans les deux scénarios de carboneutralité. Les émissions diminuent légèrement tout au long de la période de projection dans le scénario des mesures actuelles.

Figure R.4 : Émissions de GES selon le secteur économique, scénario de carboneutralité à l’échelle mondiale

Description

Description : Ce graphique à colonnes empilées illustre l’évolution des émissions sectorielles totales de GES dans le scénario de bilan zéro à l’échelle mondiale. Ces secteurs sont notamment l’électricité, la production d’hydrogène, le pétrole et le gaz, le captage direct dans l’air, l’industrie lourde, les bâtiments, les transports et l’ATCATF.

La figure montre que les émissions nettes diminuent graduellement pour atteindre le niveau zéro d’ici 2050. Le secteur des transports et celui du pétrole et du gaz affichent la plus forte baisse pendant la période de projection. Dans les années 2040, l’électricité, la production d’hydrogène et le captage direct dans l’air suivent l’ATCATF et deviennent des sources d’émissions négatives de plus en plus importantes.

Émissions de GES incluses dans Avenir énergétique 2023

Conformément aux lignes directrices élaborées de la Convention-cadre des Nations unies sur les changements climatiques, les pays signataires doivent estimer leurs émissions historiques de GES et en faire état dans leur Rapport d’inventaire national. Les lignes directrices de la Convention pour le calcul des émissions de GES visent à rendre les rapports des pays transparents, uniformes, comparables, complets et exacts. Il incombe à ECCC de préparer et soumettre l’inventaire national des GES du Canada conformément à la Convention.

Le Rapport d’inventaire national de chaque pays couvre les émissions (et l’élimination) de GES, y compris le CO2, le méthane, l’oxyde nitreux et divers autres gaz qui ont un potentiel de rétention de la chaleur. Les émissions de GES calculées sont celles qui proviennent du territoire d’un pays. Par exemple, si le pays A produit et exporte du gaz naturel vers le pays B, les émissions de GES résultant de la production de ce gaz naturel (comme les émissions de GES des installations qui traitent du gaz naturel brut) sont attribuées au pays A, alors que les émissions liées à la combustion de ce gaz naturel sont attribuées au pays B.

Les données historiques sur les émissions de GES dont fait état Avenir énergétique 2023 concordent avec le Rapport d’inventaire national du Canada. Les plus récentes données historiques sur les émissions sont celles de 2021. Les projections d’émissions de GES du présent rapport sont des estimations découlant du système de modélisation de l’avenir énergétique, qui utilise des données fondées sur la prémisse et les hypothèses décrites dans le chapitre précédent pour les scénarios. Dans diverses publications, comme le plan de réduction des émissions et le rapport biennal à la Convention, ECCC produit l’analyse officielle des perspectives d’émissions actuelles du Canada et de son rendement par rapport à ses engagements en matière de climat.

Dans les deux scénarios de carboneutralité, les émissions de tous les secteurs sont beaucoup plus faibles en 2050 qu’en 2021. Le tableau R.1 montre les émissions de GES de chaque secteur en 2050 et décrit brièvement les transformations qui se produisent dans chaque secteur.

Tableau R.1 : Variation des émissions de 2021 à 2050 par secteur économique et principaux résultats, scénarios de carboneutralité du Canada et à l’échelle mondiale

| Secteur | 2021 | 2050 | Principaux résultats – Scénarios de carboneutralité | |

|---|---|---|---|---|

| Carboneutralité à l’échelle mondiale | Carboneutralité du Canada | |||

| Total | 653 MT | 0 MT | 0 MT |

|

| Immeubles | 87 MT | 25 MT | 25 MT |

|

| Industrie lourde | 77 MT | 19 MT | 19 MT |

|

| Transport | 150 MT | 15 MT | 14 MT |

|

| Électricité | 52 MT | -36 MT | -35 MT |

|

| Pétrole et gaz | 189 MT | 17 MT | 32 MT |

|

| Production d’hydrogène à faibles émissions | 0 MT | -21 MT | -25 MT |

|

| Captage direct dans l’airDéfinition* | 0 MT | -46 MT | -55 MT |

|

| Agriculture | 69 MT | 50 MT | 49 MT |

|

| Déchets et autres (production de charbon, fabrication légère, construction et ressources forestières) | 47 MT | 26 MT | 26 MT |

|

| L’ATCATFDéfinition* | -17 MT | -50 MT | -50 MT |

|

Demande énergétique

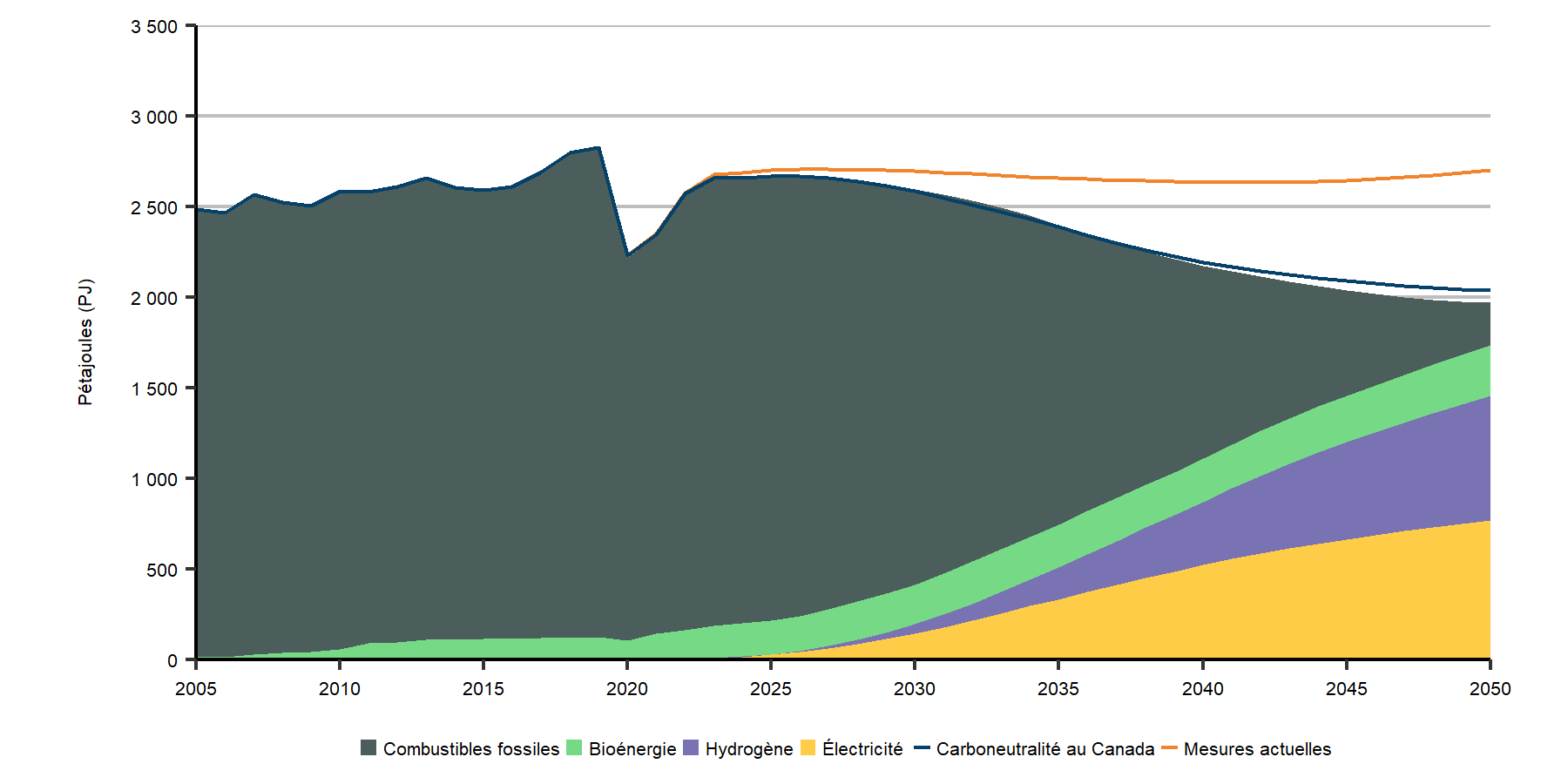

La présente section se penche d’abord sur les projections de la demandeNote de bas de page 10 d’énergie secondaireNote de bas de page 11 (ou « demande pour utilisation finale ») sous l’angle de la consommation d’énergie par secteur de l’économie et des émissions de GES qui y sont associées. Nous décrivons ensuite les projections de la demande d’énergie primaireNote de bas de page 12. La demande pour utilisation finale comprend la consommation d’énergie, y compris l’électricité et l’hydrogène, mais non l’énergie utilisée pour produire de l’électricité et de l’hydrogène.

Nous faisons des projections de la demande d’énergie en simulant les choix énergétiques des entreprises et des ménages, y compris les technologies énergétiques et les combustibles qu’ils utilisent. L’activité économique, la croissance démographique, les caractéristiques technologiques, les prix de l’énergie et les politiques climatiques influent sur les résultats du modèle.

Nos projections de la demande d’énergie reposent également sur des projections des besoins en services énergétiques. Les services énergétiques ne représentent pas l’énergie ou les technologies que nous utilisons, mais plutôt les choses que l’énergie nous permet de faire, comme chauffer nos maisons, nous déplacer d’un endroit à un autre ou faire fonctionner l’équipement d’une entreprise. Nos projections tiennent ainsi compte de la production de diverses industries, du nombre de foyers et d’entreprises qui ont besoin de chauffage et de climatisation, ainsi que du nombre de kilomètres parcourus par les passagers et les marchandises. Le niveau éventuel de services énergétiques requis pourrait être différent de ce qui est prévu dans nos scénarios, ce qui aurait une incidence sur nos projections de consommation d’énergie.

Hausse de la consommation d’énergie à court terme dans les trois scénarios

Nous estimons que la demande d’énergie pour utilisation finale au Canada a augmenté de 4 % en 2022, en grande partie en raison de l’intensification de l’activité industrielle et pétrolière et gazière, ainsi que de la croissance du secteur des transports, qui se rapproche des niveaux prépandémiques. Nous prévoyons que la croissance de la demande se poursuivra en 2023 et 2024, mais à un rythme plus lent.

Diminution à long terme de la consommation d’énergie dans les deux scénarios de carboneutralité

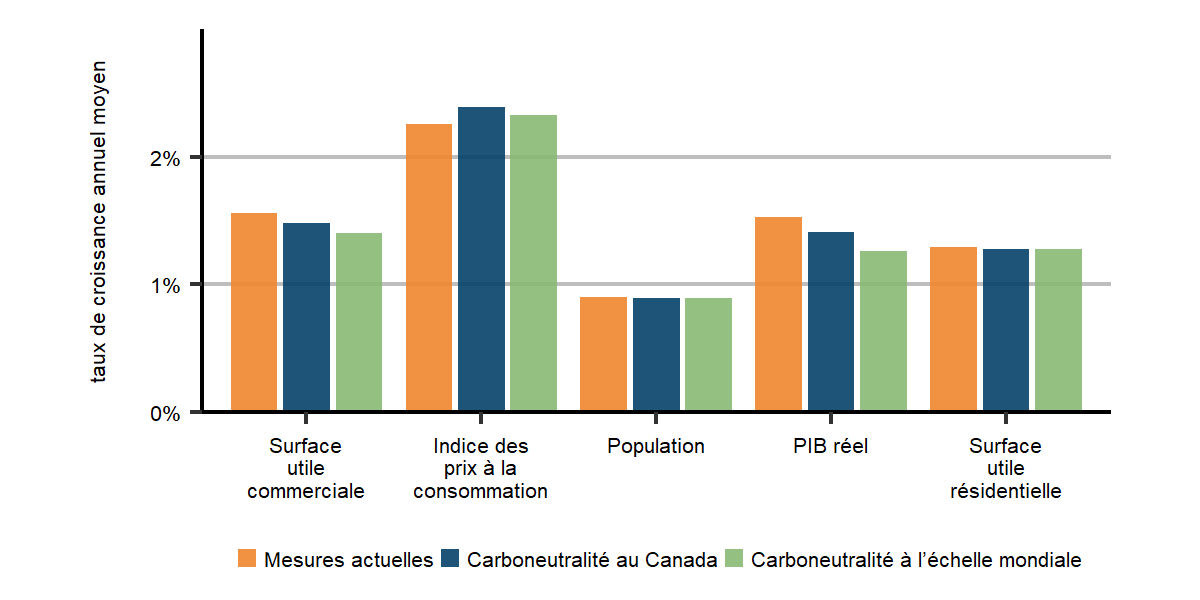

Bien que nous prévoyions une croissance économique et démographique continue, la demande pour utilisation finale diminue de 22 % de 2021 à 2050 dans le scénario de carboneutralité à l’échelle mondiale et de 12 % dans le scénario de carboneutralité du Canada. Comme nous l’expliquons dans les sections qui suivent, ce recul est en grande partie attribuable à l’adoption de technologies et de combustibles différents, à une utilisation plus efficace de l’énergie et à des niveaux d’activité plus faibles dans certains secteurs. En particulier, le remplacement des combustibles fossiles par l’électricité peut réduire considérablement la demande globale d’énergie, car les appareils électriques utilisent souvent l’énergie de façon plus efficace. Par exemple, 30 % ou moins de l’énergie contenue dans l’essence sert à propulser les véhicules, le reste étant en grande partie perdu à cause de la chaleur. Dans un véhicule électrique, une plus grande partie de l’énergie stockée dans la batterie est convertie en mouvement. L’effet combiné de ces changements réduit l’intensité énergétique du Canada. L’intensité énergétique de l’économie, souvent mesurée en fonction de la consommation d’énergie par dollar de produit intérieur brut réel, diminue de 2,2 % par année dans le scénario de carboneutralité à l’échelle mondiale et de 1,7 % par année dans le scénario de carboneutralité du Canada. L’intensité énergétique a généralement diminué d’environ 1 % par année en moyenne au cours des dernières décennies.

Consommation d’énergie relativement stable dans le scénario des mesures actuelles

Dans le scénario des mesures actuelles, la consommation d’énergie est relativement stable jusqu’en 2040. Par la suite, la consommation d’énergie recommence lentement à augmenter. Cette hausse est attribuable au fait que les politiques climatiques ne se raffermissent pas au-delà de 2030, mais que l’économie et la population continuent de croître, ce qui fait augmenter la consommation d’énergie. La figure R.5 illustre l’évolution de la demande d’énergie pour utilisation finale dans chaque scénario.

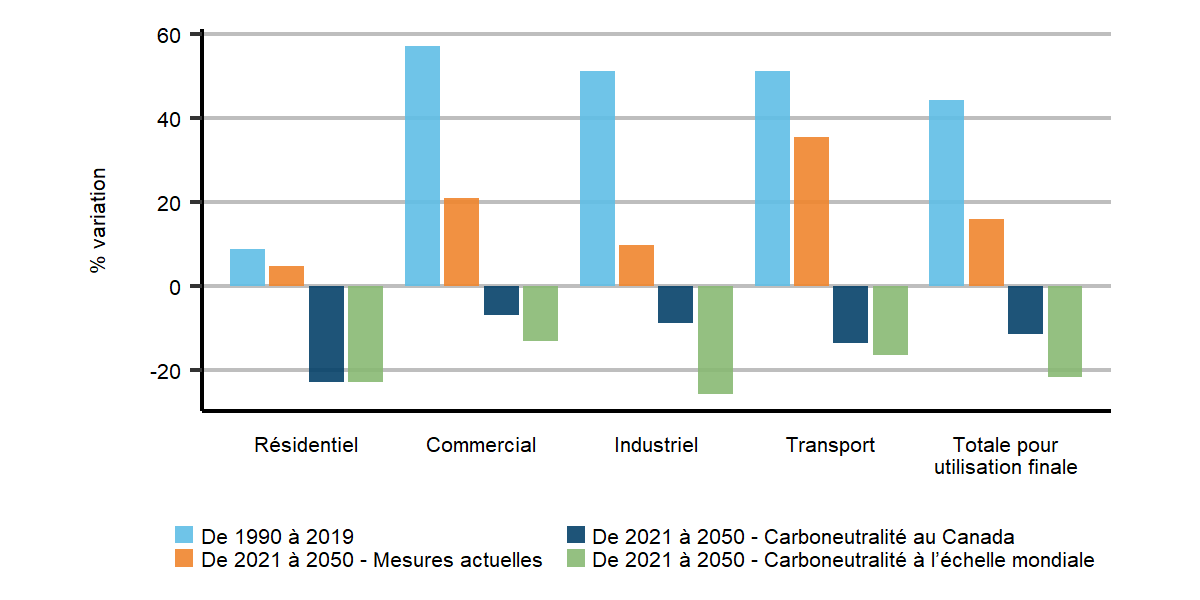

Figure R.5 : Variation de la demande d’énergie pour utilisation finale selon le secteur, de 2021 à 2050, tous les scénarios

Description

Description : Ce graphique à colonnes illustre la variation en pourcentage de la demande d’énergie pour utilisation finale par secteur de 2021 à 2050. Il compare la période historique de 1990 à 2019 aux trois scénarios prévisionnels pour la période de 2021 à 2050. Il s’agit des secteurs résidentiel, commercial, industriel et des transports.

Les deux scénarios de carboneutralité montrent une diminution de la demande d’énergie pour utilisation finale dans tous les secteurs. À l’inverse, les mesures actuelles montrent une augmentation dans tous les secteurs, mais à un rythme plus lent que pendant la période de 1990 à 2019.

Dans tous les scénarios, les ménages et les entreprises continuent de recevoir des services énergétiques comme ils le font aujourd’hui, comme le chauffage fiable de leur maison ou les déplacements d’un endroit à l’autre. Les sections qui suivent décrivent des projections des changements considérables aux types de combustibles et de technologies qui alimenteront la filière énergétique à l’avenir, mais présentent peu de changements aux services énergétiques offerts aux Canadiens.

Principales tendances : demande d’énergie

Dans les scénarios de carboneutralité, les appareils qui utilisent de l’électricité, comme les véhicules électriques et les thermopompes, sont adoptés rapidement.

Dans les deux scénarios de carboneutralité, les combustibles propres comme l’hydrogène et la bioénergie, ainsi que le CUSC, jouent un rôle de plus en plus important dans les régions plus difficiles à électrifier.

L’efficacité énergétique s’améliore de façon constante au cours de la période de projection.

Résidentiel et commercial

Le secteur résidentiel représentait 13 % de la demande d’énergie pour utilisation finale au Canada et 6 % de ses émissions de GES en 2021. Le secteur commercial, qui comprend des immeubles comme des bureaux, des restaurants et des écoles, représentait 11 % de la demande d’énergie pour utilisation finale au Canada et 7 % de ses émissions de GES en 2021. La plus grande partie de l’énergie consommée dans les deux secteurs est l’électricité et le gaz naturel, et dans certaines régions, les produits pétroliers raffinés et la biomasse sont aussi des combustibles clés. Lorsqu’elles sont combinées, les émissions de GES des deux secteurs sont désignées en tant que « secteur du bâtiment » aux fins de la déclaration des émissions de GES. Les GES dans ce secteur sont principalement attribuables à la consommation de gaz naturel et de mazout pour le chauffage des bâtiments et de l’eau.

Dans les scénarios de carboneutralité du Canada et à l’échelle mondiale, nous prévoyons que les habitudes de consommation d’énergie changent considérablement dans les deux secteurs. L’électrification des locaux et du chauffage de l’eau, ainsi que l’amélioration rapide de l’efficacité énergétique des bâtiments, sont au cœur de la transformation de ce secteur.

Dans le scénario de carboneutralité à l’échelle mondiale, nous projetons une amélioration de 50 % de l’efficacité des enveloppes de bâtiments (ou de la résistance des bâtiments à la perte d’air chauffé ou refroidi à l’extérieur) de l’ensemble du parc de bâtiments résidentiels de 2021 à 2050. Dans le secteur commercial, cette amélioration est légèrement plus lente, à 43 %. Les gains d’efficacité énergétique sont attribuables à l’amélioration du rendement énergétique des bâtiments existants et à l’adoption de codes du bâtiment de plus en plus stricts pour les nouveaux bâtiments. Toutes les nouvelles maisons seront construites selon la norme « carboneutre » d’ici 2030. Les gains d’efficacité sont semblables dans le scénario de carboneutralité du Canada. Ces améliorations de l’efficacité énergétique sont importantes, car l’espace résidentiel et commercial augmente d’environ 50 % pendant la période de projection à mesure que de nouvelles maisons et de nouveaux bâtiments sont construits. Dans le scénario des mesures actuelles, des mesures politiques moins ambitieuses se traduisent par des améliorations plus lentes sur le plan de l’efficacité.

Remplacement de combustible nécessaire pour atteindre la carboneutralité

Dans les deux scénarios de carboneutralité, les améliorations de l’efficacité énergétique favorisent l’atteinte de la carboneutralité, mais le remplacement des appareils de chauffage à combustibles fossiles existants par des options sans émissions est nécessaire pour atteindre la carboneutralité. Dans de nombreuses régions, le gaz naturel ou les chaudières au mazout répondent actuellement aux besoins de chauffage. En raison de nos hypothèses sur les politiques climatiques et la réduction des coûts technologiques, les thermopompes électriques deviennent de plus en plus l’appareil de choix lorsque les foyers et les entreprises remplacent leurs appareils de chauffage. Les thermopompes prennent aussi de l’ampleur dans les régions qui dépendent actuellement beaucoup du chauffage au moyen de plinthes électriques. Comme les thermopompes sont très écoénergétiques, le remplacement des plinthes chauffantes par des thermopompes aide à limiter la croissance de la demande d’électricité dans le secteur du bâtiment. À l’heure actuelle, les thermopompes gagnent en popularité dans certaines régions du Canada, mais sont utilisées avec parcimonie dans de nombreuses régions. Le lecteur trouvera de plus amples renseignements sur les caractéristiques des thermopompes dans l’encadré « Pleins feux sur les thermopompes ». Il est important de noter que nos projections sont fondées sur des paramètres concernant la volonté des ménages et des entreprises d’adopter de nouvelles technologies comme les thermopompes. Toutefois, les préférences de la société changent avec le temps, ce qui pourrait modifier les taux d’adoption des thermopompes ou de toute autre technologie dont il est question dans le présent chapitre.

Utilisation accrue des thermopompes dans les deux scénarios carboneutralité en dépit de l’utilisation d’appareils de chauffage au gaz naturel et au mazout, qui subsiste en partie

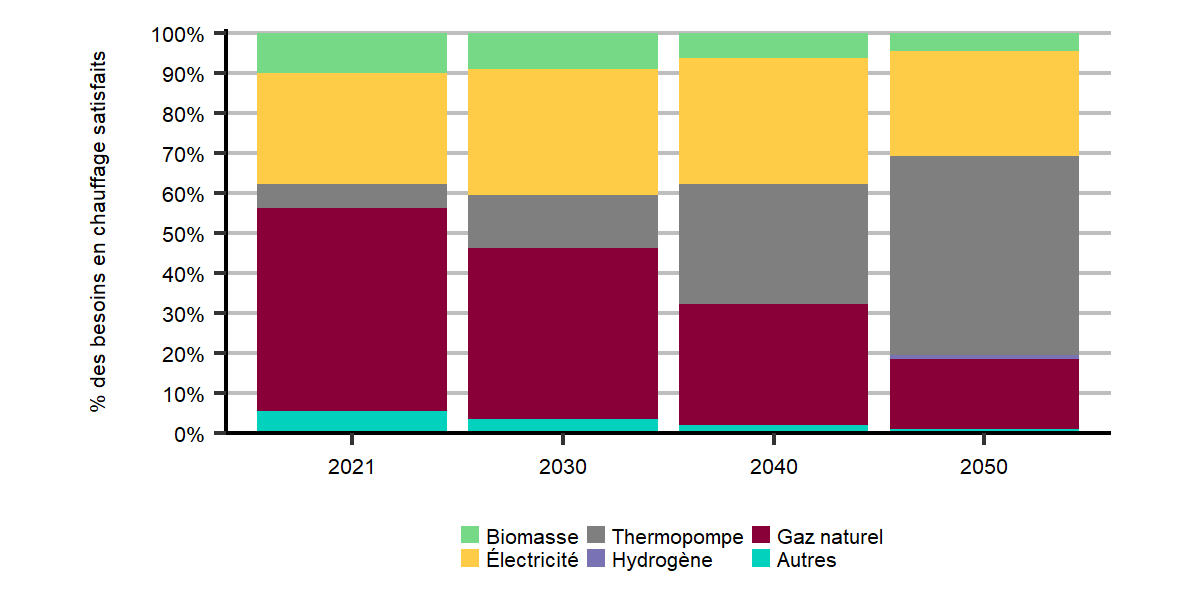

Dans les deux scénarios de carboneutralité, les thermopompes répondent à environ 50 % des besoins de chauffage des résidences d’ici 2050, comparativement à 6 % en 2021, comme le montre la figure R.6. C’est la même chose dans le secteur commercial, où les thermopompes répondent à environ la moitié des besoins en chauffage des bâtiments d’ici 2050. Bien que les thermopompes dominent les nouvelles installations de chauffage vers le milieu des années 2030, le rythme des changements dans les secteurs résidentiel et commercial a tendance à être lent, car la plupart des ménages et des entreprises remplacent habituellement leurs appareils vers la fin de leur vie utile. Par conséquent, nous prévoyons que certains appareils de chauffage au gaz naturel et au mazout subsisteront en 2050 dans les deux scénarios de carboneutralité. L’amélioration de l’efficacité énergétique et le mélange de combustibles fossiles et de combustibles à faibles émissions de carbone comme l’hydrogène et le gaz naturel renouvelable contribuent à réduire les émissions de ces bâtiments. D’ici 2050, environ 13 % de l’énergie consommée pour le chauffage résidentiel et commercial et le chauffage de l’eau dans les centrales alimentées au gaz est du gaz naturel renouvelable, et 7 % d’hydrogène.

Figure R.6 : Chauffage résidentiel selon la technologie, scénario de carboneutralité à l’échelle mondiale

Description

Description : Ce graphique à colonnes empilées illustre la part du chauffage résidentiel selon la technologie dans le scénario de carboneutralité à l’échelle mondiale pour chaque décennie jusqu’en 2050. Les technologies sont notamment la biomasse, la thermopompe, le gaz naturel, l’électricité et l’hydrogène.

En 2021, le gaz naturel représentait environ 50 % de tout le chauffage résidentiel. Cette part diminue à moins de 20 % d’ici 2050 et est largement remplacée par une part croissante de thermopompes électriques.

Pleins feux sur les thermopompes

Les thermopompes électriques sont une technologie clé pour la décarbonation dans nos scénarios de carboneutralité. Celles-ci sont utilisées partout dans le monde depuis des décennies et la plupart des Canadiens disposent déjà de technologies qui fonctionnent selon les mêmes principes à la maison : réfrigérateurs et climatiseurs. Les thermopompes permettent de déplacer la chaleur d’un espace (une source) à un autre (un dissipateur). Les deux sources les plus courantes pour les thermopompes sont l’air extérieur et le sol. L’électricité sert à transférer la chaleur de l’air ou du sol à un dissipateur, que ce soit l’air intérieur ou l’eau d’un bâtiment. Ce processus peut être inversé de sorte que le bâtiment agisse comme source et que l’air ou le sol agisse comme dissipateur, refroidissant le bâtiment au lieu de le chauffer. Ainsi, les thermopompes peuvent être utilisées toute l’année au Canada pour réguler les températures intérieures.

Puisque les thermopompes transportent la chaleur au lieu de la produire, elles peuvent réaliser des gains d’efficacité bien au-delà des méthodes de chauffage classiques comme une fournaise au gaz naturel. Les thermopompes actuellement sur le marché peuvent atteindre un taux d’efficacité de 300 % à 550 % selon la température de la source et la taille de la thermopompe.

Les coûts d’acquisition et d’installation des thermopompes à air sont moins élevés que ceux des thermopompes géothermiques. Ainsi, les thermopompes à air représentent la plupart des thermopompes installées partout au Canada, tant maintenant que dans nos scénarios. Cependant, à mesure que la température de l’air extérieur diminue, les thermopompes à air deviennent moins efficaces. À l’heure actuelle, les thermopompes à air pour climat froid peuvent encore atteindre une efficacité de 180 % à -15 °C et fonctionner bien jusqu’à -25 °C. Sous cette température, cependant, elles ont de la difficulté à fournir assez de chaleur à une maison. À mesure que les températures diminuent, les maisons perdent de la chaleur plus rapidement et il faut plus d’énergie pour extraire la chaleur de l’air.

Les Canadiens qui vivent dans des climats inférieurs à -25 °C et qui souhaitent installer des thermopompes ont deux options pour chauffer leur maison, même les jours les plus froids. En premier lieu, lorsqu’ils installent une thermopompe, ils peuvent laisser leur système de chauffage actuel comme système de secours ou en installer un nouveau en même temps. Il peut s’agir de toute technologie classique utilisée pour chauffer une maison, comme une fournaise au gaz naturel ou un système de chauffage par résistance électrique. Deuxièmement, les Canadiens peuvent choisir d’investir dans une thermopompe géothermique. Même dans les climats les plus froids du Canada, le sol retient beaucoup plus de chaleur que l’air et peut donc fournir efficacement de la chaleur tout l’hiver.

Pour de plus amples renseignements sur les thermopompes, notamment leur fonctionnalité, leurs caractéristiques techniques et leur installation, veuillez consulter la page Le chauffage et le refroidissement à l’aide d’une thermopompe du site Web de Ressources naturelles Canada.

La consommation totale d’énergie dans le secteur résidentiel diminue de 22 % de 2021 à 2050 selon les scénarios de carboneutralité du Canada et à l’échelle mondiale. Bien que la demande globale diminue, la consommation d’électricité augmente de 1,2 % par année pendant la période de projection, en grande partie en raison de la croissance constante du chauffage électrique au moyen de thermopompes. À mesure que de plus en plus de foyers optent pour les thermopompes et le chauffage électrique à l’eau chaude, la demande de gaz naturel diminue de façon constante. Dans le scénario de carboneutralité à l’échelle mondiale, la demande résidentielle de gaz naturel est inférieure de 72 % en 2050 par rapport à 2021, et de 73 % dans le scénario de carboneutralité du Canada. La consommation d’énergie provenant de la recharge des véhicules électriques à la maison est prise en compte dans le secteur des transports, que nous décrivons plus loin dans le présent chapitre.

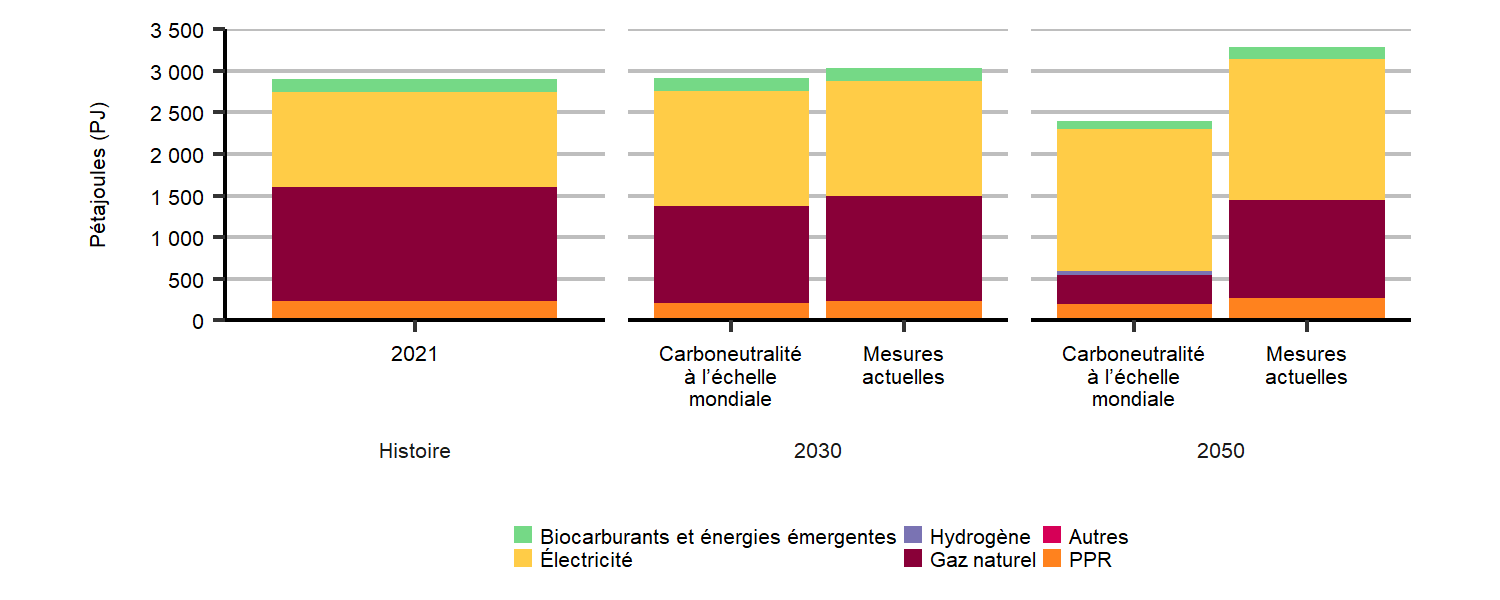

Dans le scénario des mesures actuelles, les secteurs résidentiel et commercial affichent des améliorations constantes de l’efficacité énergétique et une certaine transition vers le chauffage à l’électricité. Toutefois, le rythme des changements est beaucoup plus lent que dans les scénarios de carboneutralité. Dans ces secteurs, la demande de gaz naturel diminue de 18 % de 2021 à 2050, tandis que la consommation d’électricité augmente à un rythme semblable à celui des deux dernières décennies. La figure R.7 illustre la demande totale d’électricité et de gaz naturel dans les scénarios de carboneutralité à l’échelle mondiale et des mesures actuelles.

Figure R.7 : Consommation d’énergie combinée des bâtiments résidentiels et commerciaux selon le combustible, scénarios de carboneutralité à l’échelle mondiale et mesures actuelles

Description

Description : Ce graphique à colonnes empilées illustre la consommation d’énergie combinée des bâtiments résidentiels et commerciaux selon le combustible en 2021 et dans les scénarios de carboneutralité à l’échelle mondiale et des mesures actuelles. Les combustibles sont notamment les biocarburants, les énergies émergentes, l’hydrogène, l’électricité, le gaz naturel et les produits pétroliers raffinés.

L’électricité et le gaz naturel ont été les principaux combustibles en 2021, et leur part demeure semblable dans le scénario des mesures actuelles pendant la période de projection. Le scénario de carboneutralité à l’échelle mondiale prévoit une diminution globale importante de la consommation d’énergie, attribuable en grande partie à une diminution de la consommation de gaz naturel, qui est graduellement remplacée par l’électricité.

Émissions de GES des secteurs résidentiel et commercial

Les émissions de GES des bâtiments résidentiels et commerciaux suivent les tendances de la demande d’énergie que nous décrivons ci-dessus. Les émissions de GES du secteur du bâtiment suivent de près le volume de gaz naturel et de mazout de chauffage utilisé. Dans le scénario de carboneutralité à l’échelle mondiale, les émissions de GES dans le secteur du bâtiment reculent de 87 Mt en 2021 à 25 Mt en 2050, une diminution de 71 %, et des réductions très semblables dans le scénario de carboneutralité du Canada. Dans les deux scénarios de carboneutralité, les émissions du secteur du bâtiment demeurent positives en 2050, mais dans l’ensemble, le Canada atteint la carboneutralité en raison des émissions négatives dans d’autres secteurs. Dans le scénario des mesures actuelles, les émissions diminuent plus lentement dans le secteur du bâtiment pour atteindre 64 Mt en 2050, ce qui représente une diminution de 27 %.

Industrie

Le secteur industriel a compté pour 54 % de la demande d’énergie pour utilisation finale au Canada en 2021, ce qui en fait le plus grand consommateur d’énergie. Le secteur industriel est diversifié, avec plusieurs sous-secteurs, dont le pétrole et le gaz naturel, et diverses industries lourdes comme le ciment, les pâtes et papiers, le fer et l’acier. Le secteur est également diversifié sur le plan de la consommation d’énergie, le gaz naturel représentant la plus grande part de la consommation de carburant, à 49 % en 2021, suivi des produits pétroliers raffinés (28 %), de l’électricité (14 %) et des biocarburants (8 %). La principale utilisation d’énergie dans le secteur industriel est la production de chaleur, qui est utilisée dans différents procédés industriels. Les produits énergétiques comme les produits pétroliers raffinés et les liquides de gaz naturel servent aussi de charge d’alimentation non énergétiqueDéfinition* dans des secteurs comme ceux de la production de produits chimiques et d’engrais.

Comment la demande d’énergie change-t-elle au fil du temps dans le secteur industriel?

Découvrez les données à l’aide de notre outil de visualisation interactif. Jetez un coup d’œil au bouquet énergétique projeté pour la demande d’énergie pour utilisation finale dans le secteur industriel.

Émissions industrielles de GES provenant principalement du pétrole et du gaz et de l’industrie lourde

En 2021, le secteur pétrolier et gazier a émis 189 Mt, soit 29 % des émissions totales du Canada. L’industrie lourde a compté pour 12 % des émissions totales en 2021, ou 77 Mt.

La présente section porte principalement sur les tendances de la consommation d’énergie et des émissions de GES dans l’industrie lourde. Nous décrivons les tendances du secteur pétrolier et gazier dans la section portant sur la production de pétrole et de gaz naturel.

Nouvelles technologies, CUSC et remplacement de combustible : changements clés dans l’industrie lourde dans les deux scénarios de carboneutralité

Dans les scénarios de carboneutralité du Canada et à l’échelle mondiale, les changements qui surviennent dans le secteur pour réduire les émissions de GES varient en raison des processus uniques propres à chaque sous-secteur industriel. Cependant, les principaux facteurs à l’origine du changement sont l’innovation technologique, l’application de la technologie du CUSC et le remplacement de combustible. Dans l’industrie lourde, il y a deux grandes sources d’émissions : les émissions provenant de la combustion de combustibles fossiles pour produire de la chaleur à haute température et les émissions liées aux procédés qui découlent de réactions chimiques ou physiques dans le processus de production lui-même

Le déploiement de nouvelles technologies favorisé par des coûts moindres et des politiques climatiques plus fermes

De nouvelles technologies industrielles sont adoptées dans les scénarios de carboneutralité à mesure qu’elles deviennent plus largement disponibles à des coûts moindres et que les producteurs cherchent des options pour réagir au renforcement des politiques climatiques. Par exemple, dans le secteur de la production d’aluminium, l’utilisation d’anodes inertes devient un choix de plus en plus économique. Comparativement aux anodes de carboneDéfinition*, l’avantage des anodes inertesDéfinition* est que le CO2 n’est plus un sous-produit du procédé de fusion de l’aluminium.

L’industrie du fer et de l’acier est un autre exemple d’innovation technologique. La plus grande partie de l’acier neuf produit au Canada est obtenue à partir de la réaction du minerai de fer et de charbon, ce qui crée à la fois une combustion et des émissions liées aux procédés. Dans les deux scénarios de carboneutralité, les producteurs de fer et d’acier utilisent un mélange de technologies qui dépendent de l’électricité, du gaz naturel avec CUSC et de l’hydrogène pour décarboner l’industrie. L’acier peut aussi être recyclé à 100 % à partir de l’électricité, et les producteurs utilisent de plus en plus cette voie là où de la ferraille d’acier est disponible.

Le CUSC : une importante option de décarbonation du secteur industriel

Le CUSC devient une importante option de décarbonisation lorsqu’un processus de production exige une chaleur à haute température ou produit d’importantes émissions liées au procédé. Le CUSC est un ensemble de technologies qui captent le CO2 des installations pour le stocker dans des formations géologiques souterraines ou l’utiliser dans d’autres procédés, comme la minéralisation permanente dans le béton. Au lieu d’être stocké de façon permanente, le carbone capté peut être utilisé de différentes façons, par exemple dans la production de combustibles synthétiques.

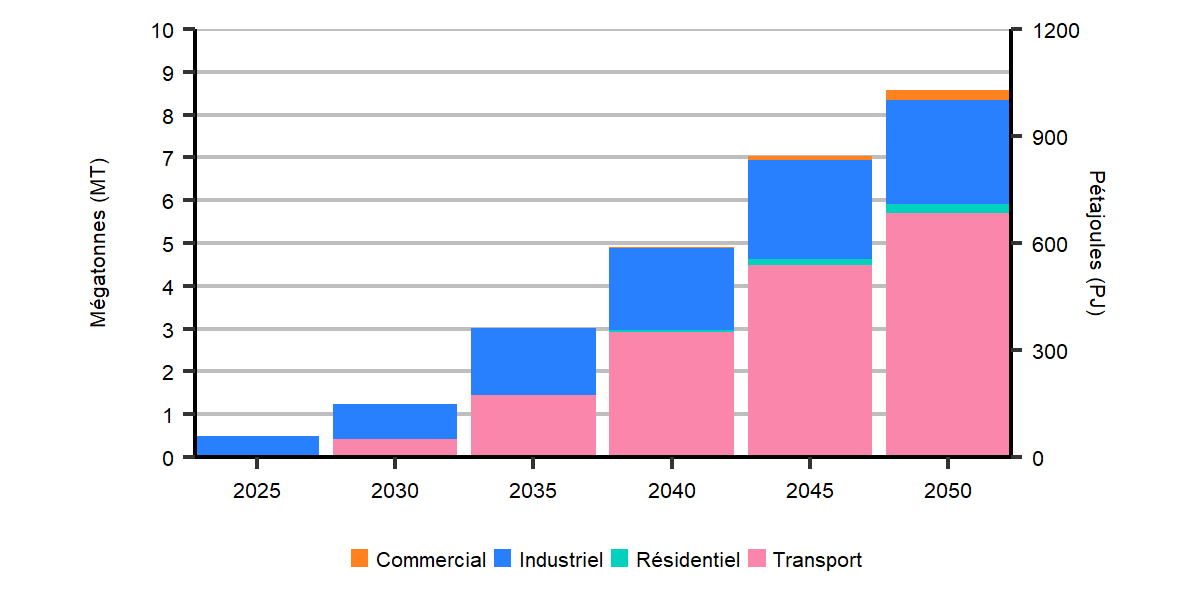

Dans l’industrie lourde, plusieurs secteurs utilisent de plus en plus le CUSC pendant la période de projection dans les deux scénarios de carboneutralité, comme le montre la figure R.8. Nous prévoyons que le secteur de l’industrie lourde captera un total de 6 Mt d’émissions de GES en 2030, qui passera à 24 Mt en 2040 dans le scénario de carboneutralité à l’échelle mondiale, après quoi le CUSC dans le secteur sera relativement stable. Ces émissions excluent le carbone capté dans les secteurs de l’électricité et du pétrole et du gaz, que nous décrivons plus loin dans le présent chapitre. Dans le scénario de carboneutralité du Canada, le CUSC joue un rôle semblable dans l’industrie lourde.

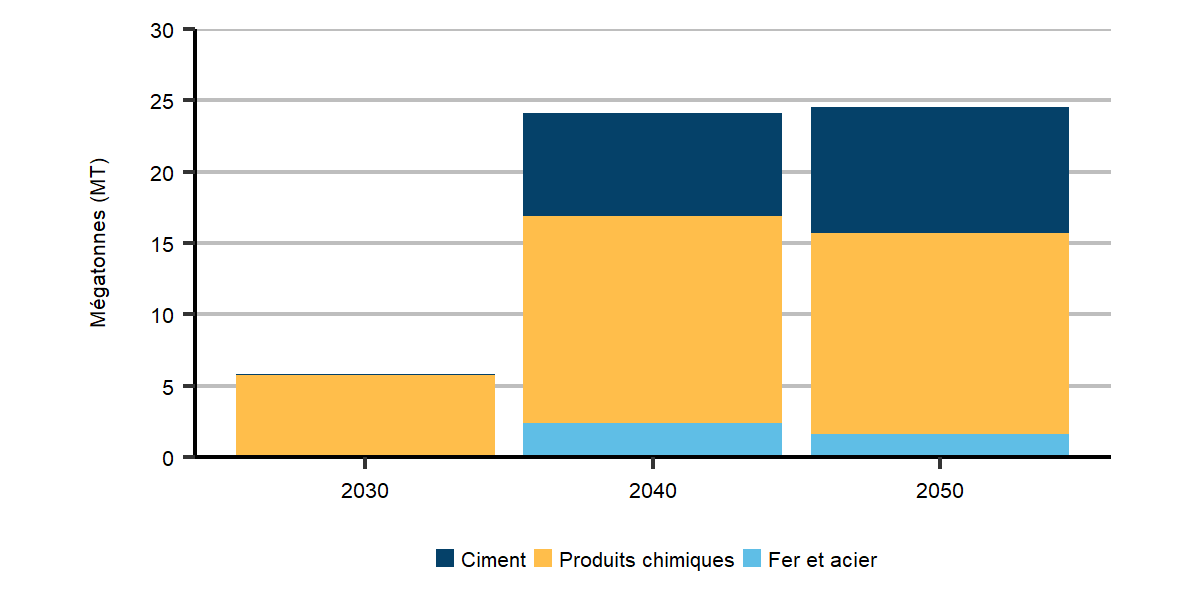

Figure R.8 : Émissions de GES captées au moyen du CUSC dans l’industrie lourde, scénario de carboneutralité à l’échelle mondiale

Description

Description : Ce graphique à colonnes empilées illustre le CUSC industriel en 2030, 2040 et 2050 dans le scénario de carboneutralité à l’échelle mondiale. Il est divisé en trois secteurs : ciment, produits chimiques, fer et acier.

En 2030, la plus grande partie du CUSC est déployée dans le secteur des produits chimiques. Le CUSC multiplie ensuite par quatre d’ici 2040, et les secteurs du ciment, du fer et de l’acier deviennent aussi d’importants utilisateurs du CUSC.

Le remplacement de combustible : une tendance importante dans les deux scénarios de carboneutralité

Diverses politiques climatiques modifient le coût relatif des combustibles et les industries réagissent en passant à des sources d’énergie à faibles émissions ou à émissions nulles, dans la mesure du possible. Comme le montre la figure R.9, la part des sources d’énergie à émissions faibles ou nulles en carbone augmente de façon constante pendant la période de projection. La part de l’hydrogène à faible teneur en carbone dans la demande totale d’énergie industrielle lourde passe de moins de 1 % en 2021 à 6 % en 2050 dans le scénario de carboneutralité à l’échelle mondiale, et est semblable dans le scénario de carboneutralité du Canada. D’autres sources d’énergie, comme l’électricité, la biomasse, les biocarburants et le gaz naturel renouvelable, augmentent leur part dans les deux scénarios de carboneutralité. Ces sources d’énergie à faibles émissions de carbone ou sans émissions de carbone compensent l’énergie produite à partir de combustibles fossiles, dont la part combinée de la consommation d’énergie du secteur industriel lourd passe d’environ 60 % en 2021 à 32 % en 2050.

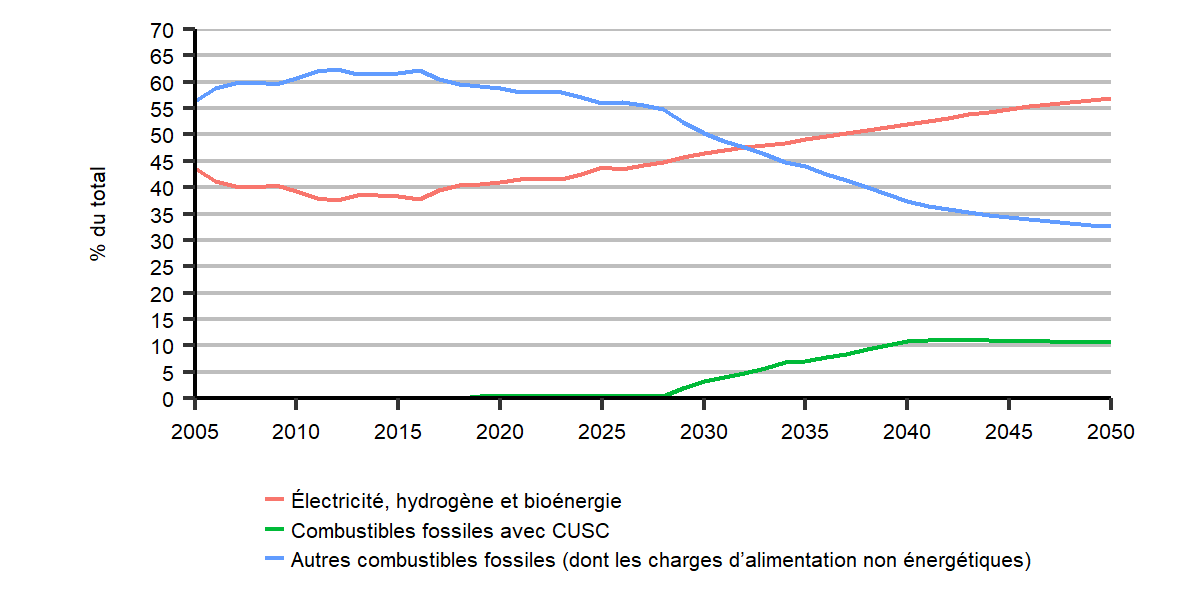

Figure R.9 : Part du type d’énergie dans le secteur industriel, à l’exclusion du secteur pétrolier et gazier, scénario de carboneutralité à l’échelle mondiale

Description

Description : Ce graphique linéaire illustre la part des différentes catégories d’énergie dans la période de projection du scénario de carboneutralité à l’échelle mondiale. Les catégories sont l’électricité, l’hydrogène et la bioénergie, les combustibles fossiles avec CUSC et d’autres combustibles fossiles (y compris la charge d’alimentation non énergétique).

La part des autres combustibles fossiles diminue depuis le début des années 2010 et est devancée par l’électricité, l’hydrogène et la bioénergie au début des années 2030. La consommation de combustibles fossiles avec CUSC commence à augmenter à la fin des années 2020, jusqu’à plafonner à un peu plus de 10 % au début des années 2040.

Augmentation de moins de 10 % de la consommation totale d’énergie dans le secteur industriel dans les deux scénarios de carboneutralité

Dans le scénario des mesures actuelles, la consommation d’énergie dans le secteur industriel subit certains changements, comme des améliorations de l’efficacité énergétique et certaines applications limitées du CUSC. Toutefois, le rythme des changements est beaucoup plus lent que dans les scénarios de carboneutralité. Cela s’explique par nos hypothèses sur les politiques climatiques et les coûts technologiques dans ce scénario, qui incitent moins les industries à modifier leurs habitudes de consommation d’énergie.

La consommation totale d’énergie dans le secteur industriel augmente de moins de 10 % dans les deux scénarios de carboneutralité

Nous prévoyons que la consommation totale d’énergie dans le secteur de l’industrie lourde demeurera relativement stable dans les deux scénarios de carboneutralité, augmentant de moins de 10 % de 2021 à 2050, comparativement à près de 20 % dans le scénario des mesures actuelles. Les nouvelles technologies et les améliorations en matière d’efficacité énergétique réduisent la consommation d’énergie dans le secteur.

Dans le scénario de carboneutralité à l’échelle mondiale, la consommation totale d’énergie dans l’ensemble du secteur industriel, y compris le pétrole et le gaz, l’industrie légère et les procédés de CDA, diminue de 27 % jusqu’en 2050. La baisse de la consommation d’énergie pour la production de pétrole et de gaz naturel est à l’origine de cette tendance, qui est en partie neutralisée par l’émergence d’installations de CDA plus tard au cours de la période de projection, qui utilisent de grandes quantités d’électricité et de gaz naturel. Dans le scénario de carboneutralité du Canada, la production de pétrole et de gaz naturel et la consommation totale d’énergie dans le secteur industriel sont plus élevées que dans le scénario de carboneutralité à l’échelle mondiale, mais diminuent tout de même de 10 % d’ici 2050. Dans le scénario des mesures actuelles, la consommation totale d’énergie dans le secteur industriel augmente de façon constante, bien qu’un peu plus lentement qu’au cours des deux dernières décennies.

La figure R.10 illustre la consommation industrielle totale de combustibles fossiles, selon le combustible, dans le scénario de carboneutralité à l’échelle mondiale. D’ici 2050, la part de l’électricité, des combustibles propres comme la bioénergie et l’hydrogène, et des combustibles fossiles avec CUSC triplera par rapport aux niveaux actuels.

Figure R.10 : Consommation totale d’énergie selon le combustible, scénario de carboneutralité à l’échelle mondiale

Description

Description : Ce graphique à aires empilées illustre la demande industrielle selon le type de combustible dans le scénario de carboneutralité à l’échelle mondiale pendant la période de projection. Les types de combustibles sont les biocarburants et les énergies émergentes, l’hydrogène, les autres, l’électricité, le gaz naturel et les produits pétroliers raffinés.

Depuis le début des années 2010, les produits pétroliers raffinés affichent une tendance à la baisse, qui se poursuit pendant la période de projection. De même, la demande industrielle de gaz naturel diminue à partir du milieu des années 2020. L’hydrogène, l’électricité, les biocarburants et les énergies émergentes augmentent dans la projection. Dans l’ensemble, la demande industrielle d’énergie diminue graduellement jusqu’en 2050.

Émissions industrielles de GES

Les principales tendances que nous décrivons dans la section précédente, soit l’innovation technologique, le CUSC et le remplacement de combustibles, se traduisent par une diminution constante des émissions de GES du secteur de l’industrie lourde dans les deux scénarios de carboneutralité. Dans les deux scénarios, les émissions diminuent de près de 75 % par rapport à 2021. Ainsi, les émissions de GES de l’industrie lourde sont positives en 2050, bien que le Canada atteigne toujours la carboneutralité en raison des émissions négatives dans d’autres secteurs. Les émissions diminuent de 15 % dans le scénario des mesures actuelles.

Les installations de CDA, que nous considérons comme faisant partie du secteur industriel élargi, produisent des émissions nettes négatives d’ici 2050 dans les deux scénarios de carboneutralité. Les émissions du secteur pétrolier et gazier diminuent considérablement dans les deux scénarios de carboneutralité. Nous décrivons nos résultats en matière de consommation d’énergie et d’émissions de GES pour ces deux secteurs plus loin dans le présent chapitre.

Transport

En 2021, le secteur des transports a représenté 21 % de la demande d’énergie pour utilisation finale au Canada. Cette demande comprend l’énergie utilisée pour le transport de personnes et de marchandises par divers moyens, dont les véhicules routiers, les trains, les avions et les bateaux. La quasi-totalité de l’énergie consommée dans ce secteur provient de produits pétroliers raffinés dérivés du pétrole brut. L’essence, combustible principal des véhicules routiers à passagers, a représenté 53 % de la demande totale de transport en 2021. Dans le secteur du transport de marchandises, le diesel est le combustible le plus courant, représentant 32 % de la demande totale de transport en 2021. Le carburant aviation, les biocarburants et le mazout lourd ont constitué la majeure partie de la consommation d’énergie restante en 2021. L’électricité ne représente qu’une petite partie de la demande d’énergie dans le secteur des transports, mais elle est en croissance.

En 2021, les émissions de GES du secteur des transports ont totalisé 150 Mt, soit près du quart des émissions totales du Canada. Les émissions du secteur ont diminué de 4 % depuis 2005. Le transport de passagers représentait 57 % des émissions de GES dans le secteur des transports, le transport de marchandises comptant pour 33 % et le reste des émissions provenant des véhicules hors route.

Comment la demande d’énergie change-t-elle au fil du temps dans le secteur des transports?

Découvrez les données à l’aide de notre outil de visualisation interactif. Jetez un coup d’œil au bouquet énergétique projeté pour la demande d’énergie pour utilisation finale dans le secteur des transports.

Transport de passagers

Dans nos deux scénarios de carboneutralité, le principal changement dans le secteur du transport de passagers est le passage aux véhicules électriques et à l’abandon des véhicules à moteur à combustion interne. Les émissions des véhicules de ce type qui restent sur la route diminuent également.

Augmentation considérable de l’utilisation de véhicules électriques dans tous les scénarios

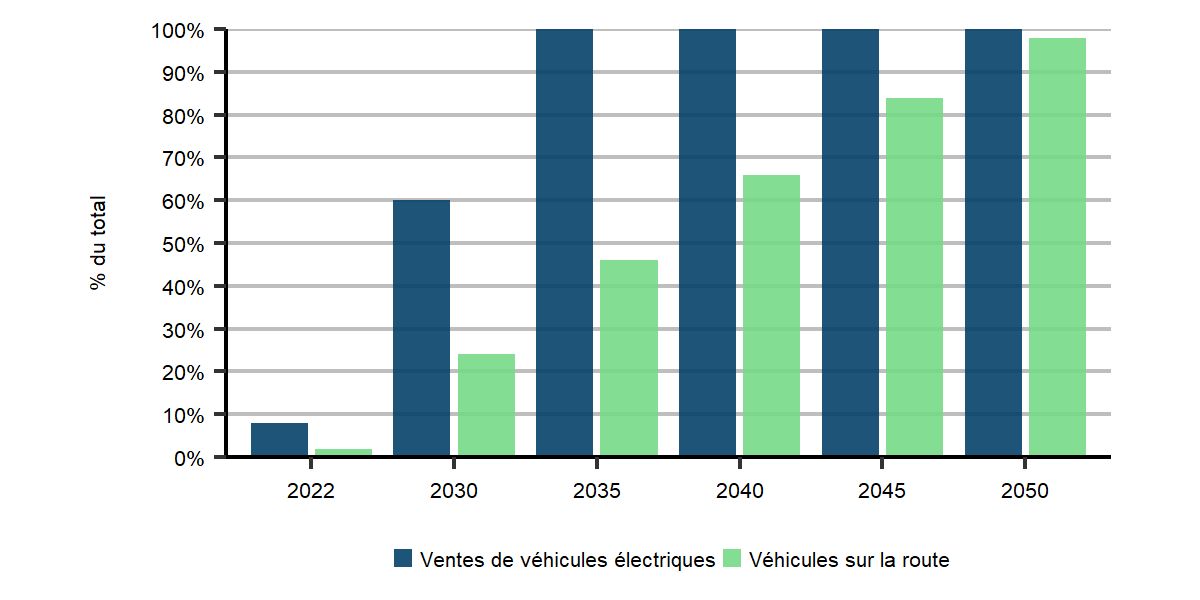

Les ventes de véhicules électriques, y compris les véhicules électriques hybrides rechargeables, représentaient plus de 8 % de toutes les ventes de véhicules au Canada en 2022, comparativement à 2 % en 2018. Nous prévoyons que cette tendance s’accélérera dans les scénarios de carboneutralité du Canada et à l’échelle mondiale, presque toutes les ventes de véhicules de tourisme étant des véhicules électriques d’ici 2035. Toutefois, le parc total de véhicules sur la route change plus lentement, car les véhicules peuvent rester sur la route pendant 15 ans ou plus. Bien que les ventes de nouveaux véhicules à moteur à combustion interne soient presque nulles en 2035, certains véhicules plus anciens demeurent sur la route d’ici 2050 dans les deux scénarios de carboneutralité. Dans le scénario des mesures actuelles, les ventes de véhicules électriques augmentent à un rythme plus lent que dans les scénarios de carboneutralité, mais demeurent un choix concurrentiel pour les consommateurs, comptant pour 50 % de toutes les ventes de véhicules en 2035 et 75 % en 2050. La figure R.11 illustre la part des véhicules électriques vendus et des véhicules de tourisme sur la route dans le scénario de carboneutralité à l’échelle mondiale.

Figure R.11 : Part des véhicules électriques dans les ventes totales de véhicules et véhicules sur la route, scénario de carboneutralité à l’échelle mondiale

Description

Description : Ce graphique à colonnes illustre la part des ventes de véhicules électriques et des véhicules sur la route pendant la période de projection dans le scénario de carboneutralité à l’échelle mondiale.

De moins de 10 % des ventes totales de véhicules en 2022, les véhicules électriques représentaient 60 % de toutes les ventes de véhicules en 2030 et 100 % d’ici 2035. La part des véhicules sur la route qui sont des véhicules électriques atteint presque 50 % en 2035, plus de 80 % en 2045 et près de 100 % en 2050.

L’électrification du parc de véhicules de tourisme est dictée par les politiques que nous supposons dans les scénarios de carboneutralité. Les cibles fédérales obligatoires de vente de véhicules zéro-émission et les politiques semblables en Colombie-Britannique et au Québec, les incitatifs fédéraux et provinciaux pour les véhicules électriques et l’augmentation de la tarification du carbone augmentent la disponibilité et la rentabilité des véhicules électriques comparativement aux véhicules à moteur à combustion interne. En outre, nous supposons que les coûts des batteries, qui constituent une composante importante du coût des véhicules électriques, diminuent au cours de la période de projection.

Diminution considérable les émissions des autres véhicules à moteur à combustion interne

Bien que les véhicules électriques gagnent de plus en plus de parts de marché pendant la période de projection, les émissions des véhicules à moteur à combustion interne diminuent également dans les trois scénarios. Les politiques, y compris les normes sur les émissions de GES des véhicules légers du Canada et le Règlement sur les carburants propres, se traduisent par une réduction globale des émissions par kilomètre parcouru par les véhicules à moteur à combustion interne. Cette réduction comprend un plus grand mélange de biocarburants dans l’approvisionnement en combustibles liquides et une meilleure efficacité énergétique des nouveaux véhicules à moteur à combustion interne. Combinées à l’adoption à grande échelle des véhicules électriques, les émissions par kilomètre parcouru par les véhicules de tourisme diminuent d’environ 95 % dans les scénarios de carboneutralité du Canada et à l’échelle mondiale de 2021 à 2050. Outre le passage aux véhicules électriques, le transport en commun continue de jouer un rôle clé dans le déplacement des personnes. Le transport en commun est de plus en plus alimenté par l’électricité et la bioénergie dans les scénarios de carboneutralité.

Réduction des émissions atmosphériques grâce à l’amélioration de l’efficacité des aéronefs et à l’utilisation de combustibles propres

Dans les trois scénarios, la demande de carburant aviation revient aux niveaux prépandémiques au plus tard en 2023. Dans le scénario de carboneutralité à l’échelle mondiale, nous prévoyons que la consommation d’énergie pour l’aviation de passagers demeurera relativement stable après 2023, alors que des aéronefs plus récents et plus efficaces aideront à améliorer l’efficacité énergétique des déplacements aériens. Le scénario de carboneutralité au Canada tient compte de tendances sont semblables. Dans les scénarios de carboneutralité, la principale source de réduction des émissions de GES dans le secteur est l’utilisation accrue de biocarburants et de combustibles à base d’hydrogène.

Diminution de la consommation d’énergie pour le transport de passagers dans tous les scénarios

En raison de l’adoption à grande échelle des véhicules électriques, nous prévoyons que la consommation totale d’énergie dans le secteur du transport de passagers de 43 % de 2021 à 2050 selon les scénarios de carboneutralité du Canada et à l’échelle mondiale. Cette baisse de la consommation d’énergie est en grande partie attribuable au fait que les véhicules électriques sont beaucoup plus écoénergétiques que les véhicules à moteur à combustion interneNote de bas de page 13. En 2050, l’électricité représente près de 50 % de la consommation d’énergie dans le secteur du transport de passagers dans les deux scénarios de carboneutralité, comparativement à moins de 1 % en 2021. Le carburant aviation à faible teneur en carbone, le carburant aviation classique, l’essence et l’éthanol constituent la majeure partie du bouquet énergétique restant en 2050. Dans le scénario des mesures actuelles, la consommation d’énergie pour le transport de passagers diminue lentement après avoir rebondi aux niveaux d’avant la pandémie en 2023. L’augmentation du nombre de véhicules électriques et l’amélioration de l’efficacité des véhicules à moteur à combustion interne expliquent cette diminution.

Transport de marchandises

Dans les deux scénarios, nous projetons quelques changements importants dans la consommation d’énergie et les technologies utilisées pour le transport des marchandises. Le nombre de camions et de fourgonnettes électriques augmente considérablement dans certains segments de ce secteur. Toutefois, dans le secteur du transport de marchandises lourdes, nous prévoyons que d’autres options sont viables, notamment l’utilisation accrue de la technologie des piles à hydrogène. Les biocarburants deviennent également un combustible économiquement attrayant dans les scénarios de carboneutralité, fournissant un combustible à faible teneur en carbone qui peut être utilisé dans les moteurs diesel existants ou mélangé à du diesel dérivé de combustibles fossiles pour réduire l’intensité des émissions de ce combustible.

Les véhicules de transport de marchandises légères servent habituellement à transporter des charges plus petites sur des distances relativement courtes. Dans les deux scénarios de carboneutralité, les camions électriques et les fourgonnettes deviennent graduellement le choix le plus économique. Dans les deux scénarios de carboneutralité, presque toutes les ventes de véhicules de transport de marchandises légers sont électriques d’ici 2040.

Augmentation considérable de l’utilisation de véhicules à base d’hydrogène dans le secteur du transport de marchandises dans les scénarios de carboneutralité

En ce qui concerne le transport de marchandises lourdes, les véhicules électriques occupent une part du marché dans nos scénarios de carboneutralité, comme le font d’autres technologies. Une solide offre d’hydrogène se développe dans les deux scénarios de carboneutralité, en partie en raison de la demande d’hydrogène pour les camions, les locomotives et les navires équipés de piles à combustible. Les piles à combustible transforment l’hydrogène en électricité, qui alimente les moteurs électriques. Comparativement aux batteries, l’hydrogène comprimé jumelé à des piles à combustible est plus dense en énergie, ce qui est avantageux pour le transport de marchandises lourdes sur de longues distances. L’utilisation d’hydrogène dans le secteur du transport de marchandises augmente, passant de près de 0,5 Mt en 2030 à près de 5 Mt en 2050 dans le scénario de carboneutralité à l’échelle mondiale, et un peu plus dans le scénario de carboneutralité du Canada. La demande d’électricité pour le transport de marchandises atteint plus de 90 térawattheures (« TWh ») en 2050 dans le scénario de carboneutralité à l’échelle mondiale. Compte tenu de l’efficacité relativement élevée des véhicules électriques, cela représente une grande partie des activités liées au transport de marchandises. Contrairement au secteur du transport de passagers, où l’électrification des véhicules personnels prend de l’ampleur, la composition relative des technologies dans le secteur du transport de marchandises est plus incertaine. Selon l’évolution des technologies et des marchés, nous pourrions voir plus ou moins d’hydrogène, d’électricité ou d’autres combustibles propres à l’avenir. Nous examinons plus en détail cette incertitude dans la simulation de l’offre et de la demande d’hydrogène, qui se trouve dans la section portant sur les résultats pour l’hydrogène.

Augmentation de la consommation de diesel renouvelable à 35 % de l’offre de carburant diesel d’ici 2050 dans le scénario de carboneutralité à l’échelle mondiale

Nous prévoyons également une croissance constante de l’utilisation de biocarburants dans le secteur du transport de marchandises. Les biocarburants les plus courants aujourd’hui sont l’éthanol et le biodiesel. Ceux-ci sont souvent mélangés à des carburants à base de pétrole pour utilisation dans les véhicules à moteur à combustion interne. Toutefois, la vitesse à laquelle ces combustibles peuvent être mélangés au flux de combustibles à base de pétrole est limitée, habituellement de 5 % à 20 %, selon les caractéristiques du moteur. Dans les scénarios de carboneutralité du Canada et à l’échelle mondiale, le diesel renouvelable, souvent appelé diesel renouvelable produit par hydrogénationDéfinition*, devient le principal biocarburant pendant la période de projection. Le diesel renouvelable est l’équivalent chimique du diesel obtenu à partir de combustibles fossiles. Cela signifie qu’il s’agit d’un « biocarburant de substitution » qui peut être utilisé comme substitut direct pour le diesel à base de pétrole ou mélangé à un ratio beaucoup plus élevé que le biodiesel. Le diesel renouvelable peut être dérivé de nombreux procédés différents, ce qui permet d’utiliser divers types de charges d’alimentation de la biomasse. D’ici 2030, dans le scénario de carboneutralité à l’échelle mondiale, nous projetons que la part du diesel renouvelable dans l’offre de carburant diesel atteindra 7 %, puis passera à 35 % d’ici 2050.

Dans le scénario des mesures actuelles, le secteur du transport de marchandises devient graduellement plus efficace, les améliorations étant surtout axées sur l’efficacité des moteurs et l’aérodynamique. Nous prévoyons aussi une consommation beaucoup plus faible de véhicules électriques et à pile à hydrogène et une utilisation moindre de biocarburants.

Diminution de la consommation d’énergie pour le transport de marchandises dans les scénarios de carboneutralité et augmentation dans le scénario des mesures actuelles

La consommation totale d’énergie dans le secteur du transport de marchandises augmente à court terme à mesure que les volumes d’expédition atteignent les niveaux d’avant la pandémie. À plus long terme, la demande suit une tendance à la baisse dans les deux scénarios de carboneutralité. Cette baisse est principalement attribuable à la croissance des véhicules électriques et à pile à hydrogène, qui sont tous deux plus écoénergétiques que les véhicules à moteur à combustion interne. Cet effet est partiellement neutralisé par la croissance constante de la demande de services de transport de marchandises. Dans le scénario des mesures actuelles, la consommation d’énergie dans le secteur du transport de marchandises augmente de 25 % au cours de la période de projection.

La figure R.12 illustre la demande d’énergie pour utilisation finale selon le combustible dans le secteur des transports, y compris la consommation d’énergie pour le transport de personnes, le transport de marchandises et hors route dans le scénario de carboneutralité à l’échelle mondiale, et la demande totale pour utilisation finale dans les deux autres scénarios.

Figure R.12 : Demande pour utilisation finale dans le secteur des transports selon le combustible, scénario de carboneutralité à l’échelle mondiale

Description

Description : Ce graphique à aires empilées illustre la demande pour utilisation finale selon le combustible provenant du secteur des transports dans le scénario de carboneutralité à l’échelle mondiale. Les combustibles sont l’électricité, l’hydrogène, la bioénergie et les combustibles fossiles. La superficie empilée est comparée aux lignes représentant la demande totale de transport dans les scénarios de carboneutralité du Canada et des mesures actuelles.

La demande de combustibles atteint un sommet au début ou au milieu des années 2020 dans les deux scénarios de carboneutralité, puis diminue graduellement. Dans ces scénarios, la demande d’essence automobile et de diesel diminue considérablement et est graduellement remplacée par l’électricité, l’hydrogène et la bioénergie. La demande demeure essentiellement stable dans le scénario des mesures actuelles pendant la période de projection.

Émissions de GES du secteur des transports

Les émissions du secteur des transports diminuent fortement dans les deux scénarios de carboneutralité, tout en demeurant relativement stables dans le scénario des mesures actuelles. Nous prévoyons que les émissions de GES dans le scénario de carboneutralité à l’échelle mondiale diminueront de 90 % de 2021 à 2050, et d’un niveau semblable dans le scénario de carboneutralité du Canada. Dans les deux scénarios de carboneutralité, ces réductions sont dictées par nos hypothèses au sujet de politiques comme les cibles fédérales obligatoires de vente de véhicules zéro émission et l’augmentation constante de la tarification du carbone à l’échelle de l’économie. La baisse des coûts de certaines technologies, comme les batteries des véhicules électriques et des véhicules à hydrogène, est également prise en compte dans nos projections. Bien que le Canada atteigne la carboneutralité d’ici 2050 dans les scénarios de carboneutralité, le secteur des transports demeure responsable de certaines émissions en 2050, principalement dans les secteurs de l’aviation et du transport de marchandises. Dans le scénario des mesures actuelles, les émissions diminuent de façon constante après 2025, les réductions continues des émissions dans le secteur du transport de passagers compensant la croissance des émissions dans le secteur du transport de marchandises.

Demande d’énergie primaire

Dans la présente analyse, la demande d’énergie primaire correspond à la quantité totale d’énergie consommée au Canada. On calcule la demande primaire en additionnant l’énergie consommée pour produire de l’électricitéNote de bas de page 14 et de l’hydrogène à la demande totale pour utilisation finale, puis en soustrayant la demande pour utilisation finale liée à l’électricité et à la vapeur. La demande primaire est plus élevée que la demande pour utilisation finale en raison de facteurs comme la perte de chaleur dans la production de l’électricité par des moyens thermiques et l’énergie requise pour la production d’hydrogène.

Baisse de la demande primaire totale attribuable en grande partie à la diminution de la consommation de combustibles fossiles dans les deux scénarios de carboneutralité

La consommation de charbon poursuit sa tendance à la baisse actuelle, en grande partie en raison de l’élimination progressive des centrales au charbon. La demande de produits pétroliers raffinés diminue, principalement en raison de l’utilisation beaucoup plus grande de l’électricité dans le secteur des transports. Une source de demande de pétrole brut relativement stable pendant la période de projection est celle des produits non énergétiques comme l’asphalte, les lubrifiants et les charges d’alimentation pétrochimiques.

Baisse de la demande de gaz naturel dans les deux scénarios de carboneutralité et hausse dans le scénario des mesures actuelles

La demande de gaz naturel diminue en raison de l’électrification du chauffage résidentiel, de la diminution de la consommation de gaz naturel dans les secteurs pétrolier et gazier en amont et de l’amélioration de l’efficacité énergétique dans les secteurs résidentiel et industriel. La diminution de la demande de gaz naturel est inférieure à celle de la demande du charbon et des produits pétroliers raffinés, car nous prévoyons que le gaz naturel devient de plus en plus utilisé dans le secteur de la production d’électricité lorsqu’il est combiné au CUSC et comme charge d’alimentation pour la production d’hydrogène. Dans le scénario des mesures actuelles, la demande d’énergie primaire demeure relativement stable jusqu’en 2040, avant d’augmenter au cours de la dernière décennie de la période de projection. La figure R.13 illustre la demande primaire selon le combustible pour les trois scénarios.

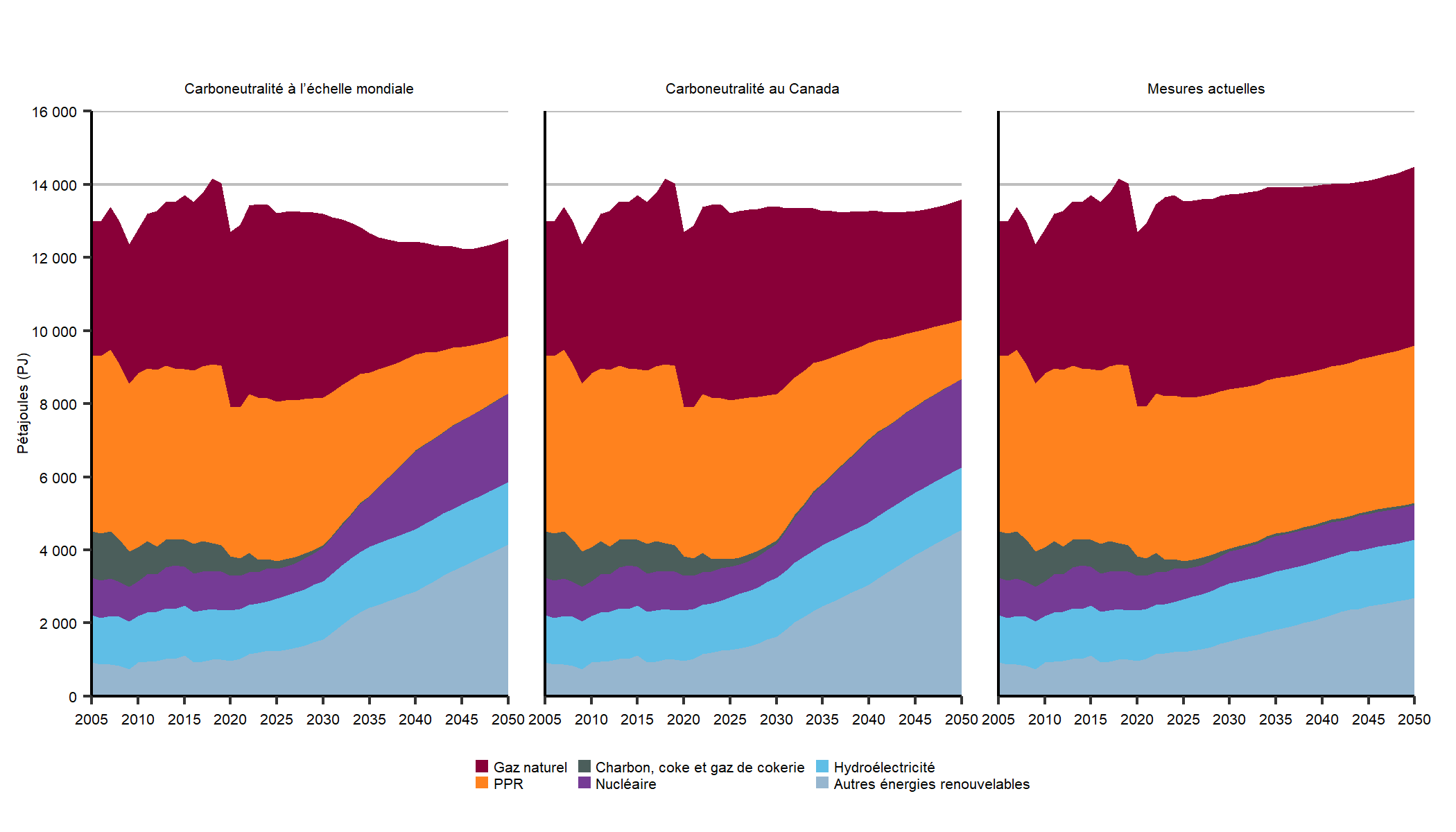

Figure R.13 : Demande d’énergie primaire selon le combustible, tous les scénarios

Description

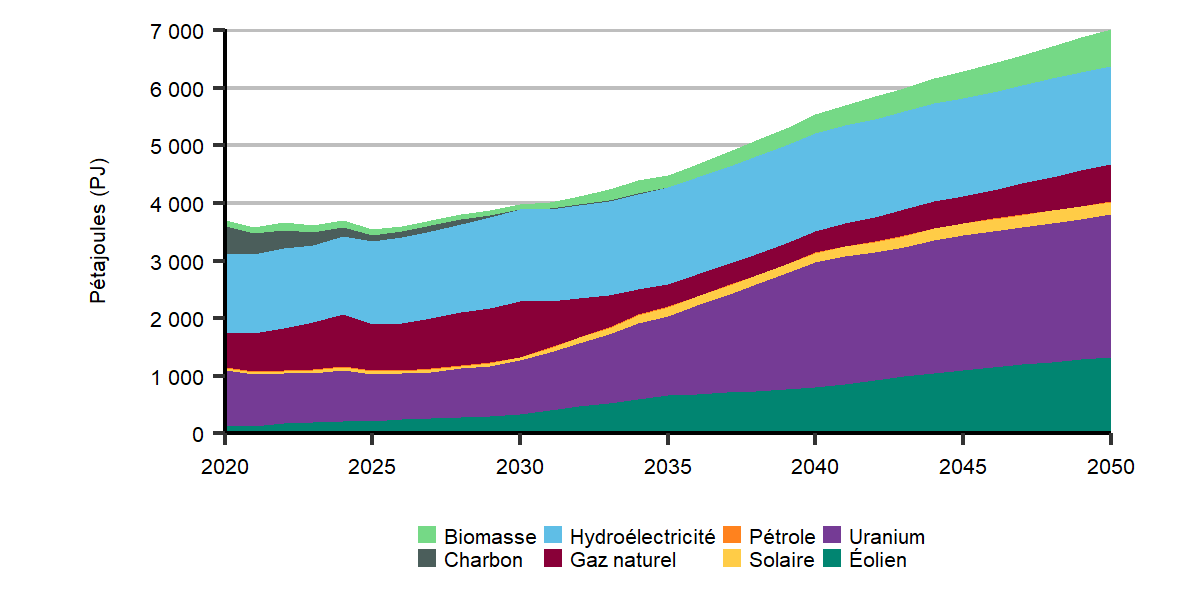

Description : Ces trois graphiques montrent la demande d’énergie primaire selon le combustible au fil du temps dans les scénarios de carboneutralité à l’échelle mondiale, du Canada et des mesures actuelles. Les combustibles sont le gaz naturel, le charbon, le coke et le gaz de cokerie, l’hydroélectricité, les produits pétroliers raffinés, le nucléaire et d’autres énergies renouvelables.

Tous les scénarios prévoient une croissance importante des autres énergies renouvelables, en particulier les scénarios de carboneutralité. Ces scénarios prévoient également une augmentation marquée du nucléaire à partir des années 2030 et une diminution graduelle du gaz naturel et des produits pétroliers raffinés à partir du milieu ou de la fin des années 2020.

Principales incertitudes : demande d’énergie

Facteurs liés à la consommation d’énergie – Le besoin d’énergie dans chaque secteur dépend de nos projections d’activités dans ce secteur, comme la production économique de diverses industries ou la croissance démographique. Des résultats différents pour l’un ou l’autre des facteurs liés à la consommation d’énergie pourraient avoir une incidence sur les perspectives énergétiques à long terme.

Technologie – Nous posons des hypothèses sur les coûts de diverses technologies énergétiques à l’avenir. Des coûts différents de ceux que nous supposons modifieront la prise de décisions des consommateurs d’énergie et les projections de consommation d’énergie dans nos scénarios. Nous examinons certaines de ces incertitudes dans des simulations tout au long du présent rapport.

Changement comportemental – Les décisions des consommateurs d’énergie changent en fonction des préférences sociétales au fil du temps. Par exemple, les préférences pourraient évoluer vers des villes plus ou moins densément peuplées, le travail à distance ou des maisons plus grandes ou plus petites, ce qui peut influer sur les projections de consommation d’énergie.

Électricité

Le réseau électrique du Canada est actuellement l’un des réseaux produisant les plus faibles niveaux d’émissions au monde, 81 % de la production provenant de sources à faibles émissions ou à émissions nulles. Cela est en grande partie attribuable aux ressources hydroélectriques du Canada, qui ont fourni plus de 61 % de l’électricité du pays en 2021. Le nucléaire et, de plus en plus, l’éolien et le solaire contribuent aussi à la forte proportion de production d’électricité sans émissions au Canada.

Pour élaborer les projections de production d’électricité dans Avenir énergétique 2023, nous nous appuyons sur un modèle qui simule les activités et les décisions d’investissement du secteur de l’électricité, tout en assurant la fiabilité du réseau. Le modèle construit de nouvelles infrastructures de production, de stockage et de transport en réduisant au minimum les coûts totaux du réseau pendant toute la période de projection. Nous incorporons également nos hypothèses sur les politiques, les coûts et les caractéristiques opérationnelles de diverses technologies de production. Des facteurs autres que ceux-ci peuvent avoir une incidence sur l’élaboration d’un large éventail de projets énergétiques, dont des projets d’électricité. Il peut s’agir, par exemple, de préoccupations concernant la qualité de l’air, la sécurité, le bruit, les utilisations concurrentes des terres ou les effets visuels. Les préférences de la société et leur évolution future dépassent largement la portée de notre analyse, mais pourraient avoir une incidence sur les projections relatives aux technologies de production d’électricité que nous décrivons dans la présente section.

Diversification du réseau électrique du Canada sur le plan régional

Le bouquet énergétique de chaque province et territoire dépend en grande partie des ressources disponibles. Le Québec, le Manitoba, Terre-Neuve-et-Labrador, le Yukon et la Colombie-Britannique produisent beaucoup d’hydroélectricité, tandis que l’Alberta, la Saskatchewan et les collectivités éloignées et du Nord comptent davantage sur les combustibles fossiles. L’Ontario et le Nouveau-Brunswick ont des bouquets d’électricité variés, y compris le nucléaire. Cette diversité régionale signifie que les parcours de réduction des émissions dans nos scénarios de carboneutralité sont propres à chaque région.

De tous les grands secteurs au Canada, c’est le secteur de l’électricité qui a enregistré la plus forte réduction des émissions, soit plus de la moitié de celles de 2005 à 2021. De nombreuses provinces ont réduit les émissions de ce secteur pendant cette période, l’Ontario et l’Alberta ayant enregistré les plus fortes réductions. L’Ontario a éliminé graduellement les centrales alimentées au charbon d’ici 2015, et l’Alberta devrait le faire d’ici la fin de 2023. Au total, le secteur de l’électricité a produit 8 % des émissions du Canada en 2021.

Hausse de la consommation d’électricité et diminution des émissions dans les scénarios de carboneutralité

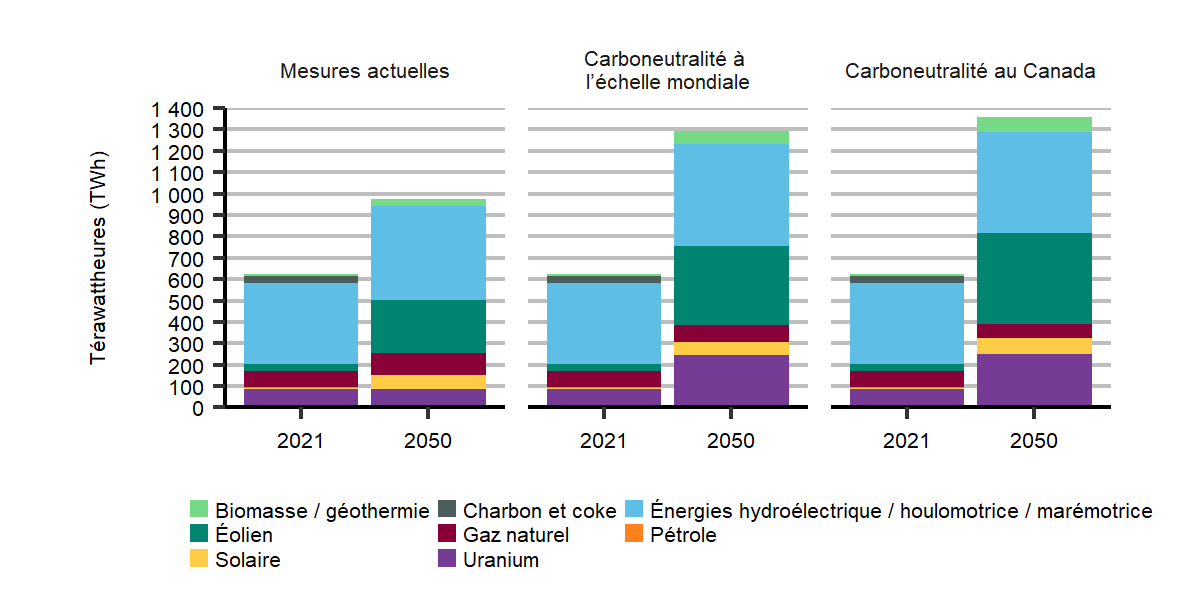

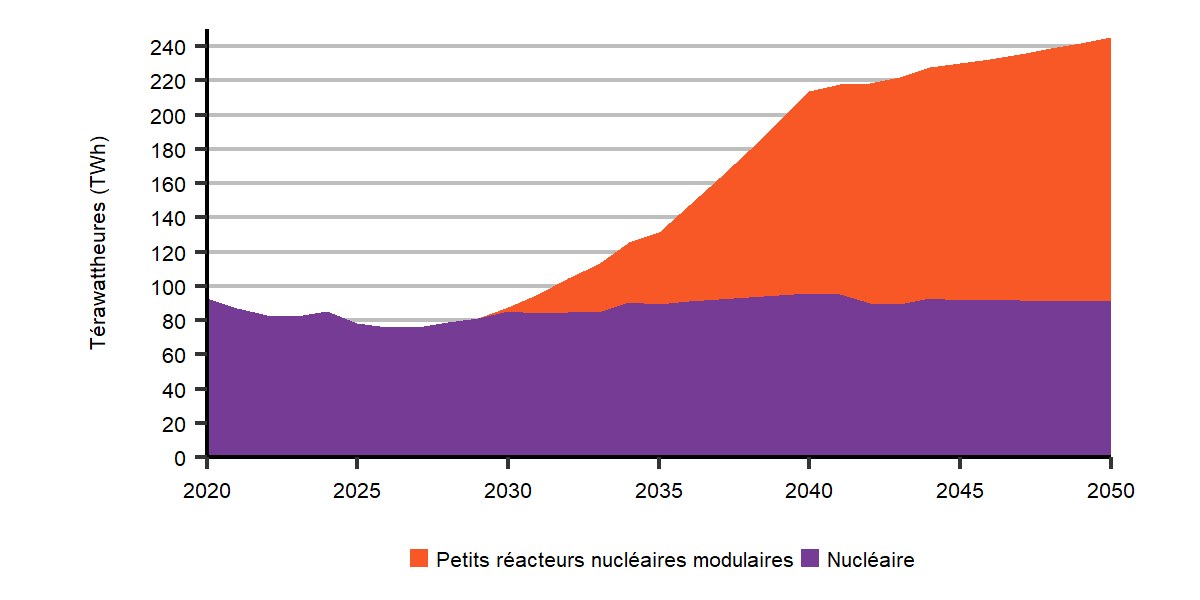

Dans les scénarios de carboneutralité du Canada et à l’échelle mondiale, l’électricité devient la pierre angulaire de la filière énergétique canadienne. Dans les deux scénarios, nous projetons que la quantité d’électricité produite et consommée au Canada en 2050 aura plus que doublé par rapport aux niveaux actuels. Bien que les besoins en électricité augmentent, nous prévoyons que le réseau électrique réduira également les émissions nettes à zéro d’ici 2035 dans les deux scénarios. Cette réduction est attribuable à la croissance de la production éolienne, nucléaire, hydroélectrique et au gaz naturel grâce au CUSC et à l’élimination progressive de la production d’électricité à partir du charbon. Après 2035, les émissions de GES du secteur de l’électricité deviennent négatives nettes, ce qui signifie que le secteur élimine plus d’émissions qu’il n’en émet par le déploiement de la BECSCDéfinition*.

Grandes tendances : électricité

La consommation d’électricité double pendant la période de projection dans les deux scénarios de carboneutralité.

Nous prévoyons la plus forte croissance de la production éolienne dans tous les scénarios, y compris le scénario des mesures actuelles, malgré des politiques climatiques moins ambitieuses et des améliorations plus modestes des coûts technologiques.

Le réseau électrique se décarbone et devient carbonégatif d’ici 2035 avec le déploiement des installations de production de la BECCS.

Quelles sources d’énergie votre région utilise-t-elle pour produire de l’électricité?

Découvrez les données à l’aide de notre outil de visualisation interactif. Consultez les sources d’énergie projetées pour la production d’électricité.

Consommation d’électricité

Comme il en est question dans la section du présent chapitre portant sur la demande d’énergie, nous projetons que la demande d’électricité augmentera considérablement dans tous les secteurs d’utilisation finale dans les deux scénarios de carboneutralité. Cette croissance est attribuable à l’adoption à grande échelle des véhicules électriques et des thermopompes, ainsi qu’à l’électrification de certaines activités industrielles. De plus, comme nous l’expliquons plus en détail dans la section du présent chapitre portant sur l’hydrogène, la production d’hydrogène devient une source importante de nouvelle demande d’électricité à l’avenir. Enfin, nous projetons la construction d’installations de CDA, qui deviendront une nouvelle source de demande d’électricité plus tard au cours de la période de projection. Nous décrivons le rôle du CDA dans la section portant sur les émissions négatives plus loin dans le présent chapitre.

La figure R.14 présente la demande d’électricité selon le secteur pour le scénario de carboneutralité à l’échelle mondiale. Dans l’ensemble, nous prévoyons que la demande d’électricité augmentera de 120 % de 2021 à 2050 dans le scénario de carboneutralité à l’échelle mondiale et de 135 % dans le scénario de carboneutralité du Canada. Dans les deux scénarios, le taux annuel de croissance de la demande est presque le triple de celui de la période de 1995 à 2019. Dans le scénario des mesures actuelles, la demande d’électricité croît plus lentement que dans les scénarios de carboneutralité, augmentant de 62 % au cours de la période de projection.

Figure R.14 : Consommation d’électricité selon le secteur, scénario de carboneutralité à l’échelle mondiale

Description

Description : Ce graphique à aires empilées illustre la demande d’électricité projetée dans le scénario de carboneutralité dans les secteurs résidentiel, commercial, industriel, des transports et de l’hydrogène.

La demande d’électricité augmente de façon constante dans les secteurs résidentiel, commercial et industriel. Les transports et la production d’hydrogène, qui sont presque nuls en 2021, sont les principaux moteurs de la croissance dans la projection.

Nos projections en matière d’électricité sont aussi influencées par les changements dans les habitudes quotidiennes et saisonnières de consommation d’électricité. À mesure que de nouvelles utilisations de l’électricité émergent, le sommet annuel de la demande d’électricité dans un réseau changera probablement. Ce changement influera sur l’évolution des réseaux d’électricité à mesure que les services publics et les exploitants de réseaux devront répondre de façon fiable à la demande annuelle maximale d’électricité, qui pourrait se produire seulement une ou deux heures par année.

Augmentation du sommet horaire annuel de la demande d’électricité dans toutes les régions dans les deux scénarios de carboneutralité

Cette hausse est attribuable à la croissance de la consommation d’électricité dans son ensemble, mais aussi à l’utilisation croissante d’appareils qui augmentent la consommation d’électricité pendant une certaine période de la journée ou d’une saison donnée. Par exemple, les véhicules électriques consomment généralement des quantités relativement importantes d’électricité sur une courte période lorsque les propriétaires les branchent. De même, l’utilisation accrue des thermopompes fait en sorte que la demande globale d’électricité est plus sensible aux conditions météorologiques qu’à l’heure actuelle.

Que se passera-t-il si les tendances en matière de recharge des véhicules électriques entraînent une demande d’électricité de pointe plus élevée?

Les ventes de véhicules électriques au Canada ont augmenté rapidement au cours des dernières années, atteignant plus de 8 % des ventes totales de véhicules en 2022. Bien que les véhicules à moteur à combustion interne utilisent des produits pétroliers raffinés comme l’essence et le diesel comme source d’énergie, ils sont alimentés par de l’électricité stockée dans de grandes batteries, qui font fonctionner des moteurs électriques et propulsent le véhicule. Les batteries de véhicules électriques sont chargées au moyen du même réseau électrique que nous utilisons pour alimenter d’autres aspects de notre vie quotidienne.

Besoin d’électricité plus important pour les véhicules électriques que pour la plupart des autres appareils ménagers

À l’heure actuelle, la plupart des véhicules électriques consomment entre 3 000 et 6 000 kilowattheures (« kWh ») par année, sur une distance de conduite de 20 000 km. Un nouveau réfrigérateur consomme environ 500 kWh par année. À l’heure actuelle, la plupart des bornes de recharge pour véhicules électriques sont installées dans un garage ou à une station de recharge publique. Dans la plupart des cas, le taux de transfert de puissance est assez élevé pour permettre le chargement rapide des batteries. La plupart des chargeurs domestiques peuvent charger une batterie épuisée en 4 à 12 heures. Bon nombre de bornes de recharge publiques pour des véhicules électriques sont beaucoup plus rapides que les bornes de recharge à domicile.

Les propriétaires de véhicules électriques ont tendance à brancher leurs véhicules aux chargeurs à leur arrivée à la maison. Pour de nombreux conducteurs, ce moment se situe souvent en fin d’après-midi à leur retour du travail. La demande résidentielle d’électricité est souvent déjà élevée pendant ces heures, notamment en raison de l’utilisation accrue de poêles et d’appareils électroniques. C’est aussi souvent la partie la plus chaude de la journée en été, ce qui signifie qu’un plus grand nombre d’appareils de climatisation fonctionnent. Si les modèles de charge ne sont pas gérés à mesure que la part des véhicules électriques augmente, la recharge de ceux-ci pourrait contribuer à une consommation d’électricité beaucoup plus élevée en période de pointe. Le niveau de la demande de pointe d’électricité tout au long de la journée et au cours de l’année influe sur le développement des réseaux électriques. Les services publics et les exploitants de réseaux doivent constamment répondre aux besoins d’électricité des utilisateurs, mais ils doivent aussi disposer d’une capacité suffisante pour répondre à la demande annuelle de pointe, qui peut ne durer que quelques heures par année.

Les services publics et les exploitants de réseaux doivent constamment répondre aux besoins d’électricité des utilisateurs, mais ils doivent aussi disposer d’une capacité suffisante pour répondre à la demande annuelle de pointe, qui peut ne durer que quelques heures par année. Les modèles de charges peuvent être influencés par des mécanismes du marché, comme offrir aux consommateurs des prix plus bas pendant certaines heures de la journée lorsque la demande est plus faible. La plupart des bornes de recharge à domicile peuvent être commandées par les consommateurs ou les exploitants de réseau afin de retarder la recharge jusqu’à des heures où la demande est plus faible.

Que se passera-t-il si la recharge des véhicules électriques pendant les heures de pointe n’est pas gérée?

Dans le scénario de carboneutralité à l’échelle mondiale, nous supposons qu’une combinaison de signaux de prix, de technologies et de changements de comportement fait en sorte que les frais sont répartis plus également entre les heures de la journée. Dans la présente analyse de la simulation, nous examinons comment le fait de ne pas coordonner la recharge des véhicules électriques pourrait avoir une incidence sur le réseau électrique et, en fin de compte, sur la capacité totale de production d’électricité requise. Cette analyse, la simulation de charge non coordonnée, permet de modéliser un résultat où un plus grand nombre de conducteurs rechargent leur véhicule électrique pendant les heures de pointe.

La demande de pointe d’électricité dans chaque province et territoire augmente tout au long de la période de projection dans le scénario de carboneutralité à mesure que la demande totale d’électricité augmente et que les habitudes de consommation d’électricité changent. Par exemple, la demande de pointe d’électricité en Ontario a atteint 22,2 gigawatts (« GW ») en 2021. Dans le scénario de carboneutralité à l’échelle mondiale, la demande de pointe est supérieure de 177 % d’ici 2050 pour atteindre 61 GW. Cette augmentation de la demande de pointe est de même ampleur dans beaucoup d’autres provinces et territoires.

Cependant, bien que la consommation totale d’électricité soit identique dans les deux scénarios, la demande de pointe en 2050 dans la plupart des provinces et territoires de la simulation de charge non coordonnée est de 1 % à 5 % plus élevée que dans le scénario de carboneutralité à l’échelle mondiale. Malgré ce sommet de la demande, l’incidence globale sur les besoins en nouvelle capacité à l’échelle du réseau est relativement faible, car nous prévoyons des changements dans la composition de la production par rapport au scénario de carboneutralité à l’échelle mondiale, ainsi que dans les activités du réseau électrique.

Accroissement de la flexibilité des filières énergétiques, potentiellement pour tenir compte du manque de coordination des charges