ARCHIVÉ - Avenir énergétique du Canada - Évolution de l’infrastructure et enjeux à l’horizon 2020 - Évaluation du marché de l’énergie

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Octobre 2009

Droit d’auteur et droit de reproduction

Table des matières

Liste des figures

Liste des tableaux

Liste des sigles et abréviations

Liste des unités de mesure et facteurs de conversion

Chapitre 2: Pétrole brut

2.1 Introduction

2.2 Infrastructure actuelle

2.3 Évolution du marché du pétrole brut

2.4 Exportations

2.5 Aperçu des choix disponibles pour le développement de l’infrastructure

2.6 Conclusion

Chapitre 3: Gaz naturel

3.1 Introduction

3.2 Infrastructure actuelle : principaux pipelines de gaz naturel

3.3 Évolution du marché du gaz naturel

3.4 Exportations de gaz naturel

3.5 Aperçu des choix disponibles pour le développement de l’infrastructure

3.6 Distribution et stockage

3.7 Conclusion

Chapitre 4: Liquides de gaz naturel

4.1 Introduction

4.2 Infrastructure actuelle de LGN

4.3 Évolution du marché des LGN

4.4 Exportations de LGN

4.5 Aperçu des choix disponibles pour le développement de l’infrastructure

4.6 Conclusion

Chapitre 5: Électricité

5.1 Introduction

5.2 Objectifs du commerce

5.3 Évolution du marché de l’électricité

5.4 Aperçu des choix disponibles pour le développement de l’infrastructure

5.5 Conclusion

Annexe 1 : Oléoducs réglementés par l’ONÉ

Annexe 2 : Principaux projets d’oléoducs proposés au Canada

Annexe 3 : Principaux gazoducs réglementés par l’ONÉ

Annexe 4 : Principaux projets de gazoducs proposés au Canada

Annexe 5 : Capacité des usines de chevauchement au Canada

Annexe 6 : Projets d’infrastructure de LGN proposés au Canada

Annexe 7 :Principaux projets de LIT proposés au Canada

Liste des figures

| 1.1 | Offre d’énergie et répartition de la consommation en Amérique du Nord |

| 2.1 | Principaux oléoducs réglementés par l’ONÉ |

| 2.2 | Pipelines de produits pétroliers dans l’Ouest canadien |

| 2.3 | Pipelines de produits pétroliers dans l’Est du Canada |

| 2.4 | Production totale de pétrole au Canada - Mise à jour du scénario de référence 2009 |

| 2.5 | Production comparative de pétrole extrait des sables bitumineux |

| 2.6 | Résumé des changements susceptibles d’être apportés à l’infrastructure du pétrole brut |

| 3.1 | Principaux pipelines de gaz naturel réglementés par l’ONÉ |

| 3.2 | Offre, utilisation et exportations nettes de gaz naturel au Canada - 2000-2020 |

| 3.3 | Résumé des changements susceptibles d’être apportés à l’infrastructure de gaz naturel |

| 3.4 | Distribution et stockage de gaz naturel en 2009 |

| 4.1 | Principaux pipelines de LGN au Canada réglementés par l’ONÉ |

| 4.2 | Résumé des changements susceptibles d’être apportés à l’infrastructure de LGN |

| 5.1 | Transferts internationaux d’électricité en 2008 |

| 5.2 | Résumé des changements susceptibles d’être apportés à l’infrastructure de transport |

| 5.3 | Tracés potentiels d’exportation d’électricité - Projet de développement du cours inférieur du fleuve Churchill |

Liste des tableaux

| 2.1 | Agrandissement de raffineries et ententes de partenariat |

| 2.2 | Exportations de pétrole brut en 2008, par marché |

| 2.3 | Projets d’oléoducs au Canada |

Liste des sigles et abréviations

| Avenir énergétique du Canada 2007 | L’avenir énergétique du Canada : Scénario de référence et scénarios prospectifs jusqu’à 2030 (évaluation du marché de l’énergie) |

| BSOC | bassin sédimentaire de l’Ouest canadien |

| C.-B. | Colombie-Britannique |

| C5+ | pentanes plus |

| CA | courant alternatif |

| CCHT | courant continu à haute tension |

| CCS | capture de carbone et stockage |

| CO2 | dioxyde de carbone |

| ÉMÉ | évaluation du marché de l’énergie |

| ÉMÉ - Infrastructure | Avenir énergétique du Canada - Évolution de l’infrastructure et enjeux à l’horizon 2020 |

| EUB | Energy Utilities Board de l’Alberta |

| FERC | Federal Energy Regulatory Commission (des États-Unis) |

| GES | gaz à effet de serre |

| GNL | gaz naturel liquéfié |

| IEEP | Incremental Ethane Extraction Policy |

| LGN | liquides de gaz naturel |

| LIT | ligne internationale de transport d’électricité |

| MH | méthane de houille |

| Mise à jour du scénario de référence 2009 | Scénario de référence 2009 : Offre et demande énergétiques au Canada jusqu’en 2020 (évaluation du marché de l’énergie) |

| NERC | North American Electric Reliability Corporation |

| NGTL | Nova Gas Transmission Limited |

| NPER | Normes relatives au portefeuille d’énergie renouvelable |

| ONÉ | Office national de l’énergie |

| PA | productoduc de l’Alberta |

| PADD | Petroleum Administration for Defense Districts |

| PS | Pipeline de la Saskatchewan |

| PTN | Pipelines Trans-Nord |

| QUEST | Quality Urban Energy Systems of Tomorrow |

| RAH | récupération assistée des hydrocarbures |

| RGGI | Regional Greenhouse Gas Initiative |

| TMPL | TransMountain Pipeline |

| WCI | Western Climate Initiative |

| WPPL | Productoduc de Winnipeg |

Liste des unités

| b | baril |

| b/j | barils par jour |

| Gpi³ | milliard de pieds cubes |

| Gpi³/j | milliards de pieds cubes par jour |

| GWh | gigawattheure |

| kb | millier de barils |

| kb/j | milliers de barils par jour |

| kV | kilovolt |

| m³ | mètre cube |

| m³/j | mètres cubes par jour |

| Mb | million de barils |

| Mb/j | millions de barils par jour |

| Mm³/j | millions de mètres cubes par jour |

| Mt | mégatonne |

| MW | mégawatt |

Facteurs de conversion

1 mètre cube = 35,3 pieds cubes de gaz naturel

1 mètre cube = 6,29 barils

Avant-propos

L’Office national de l’énergie (l’ONÉ ou l’Office) est un organisme fédéral indépendant dont la raison d’être est de promouvoir, dans l’intérêt public[*] canadien, la sûreté et la sécurité, la protection de l’environnement et l’efficience de l’infrastructure et des marchés énergétiques, en vertu du mandat conféré par le Parlement au chapitre de la réglementation des pipelines, de la mise en valeur des ressources énergétiques et du commerce de l’énergie.

L’ONÉ s’occupe principalement de réglementer la construction et l’exploitation des oléoducs et gazoducs internationaux ou interprovinciaux, les lignes internationales de transport d’électricité (LIT) et certaines lignes interprovinciales désignées. Il réglemente également les droits et les tarifs des pipelines relevant de sa compétence. En ce qui concerne les produits énergétiques de base, l’Office réglemente les importations de gaz naturel et les exportations de pétrole, de gaz naturel, de liquides de gaz naturel (LGN) et d’électricité. Il réglemente enfin l’exploration et la mise en valeur des ressources pétrolières et gazières dans les régions pionnières et les zones extracôtières non assujetties à des accords de gestion fédéraux ou provinciaux.

La fonction de conseil qui lui incombe exige qu’il surveille et analyse les questions de son ressort dans les domaines de l’offre, du transport et de l’utilisation d’énergie à l’intérieur comme à l’extérieur du Canada, et qu’il fournisse conseils et renseignements sur ces questions. À ce titre, l’ONÉ publie périodiquement des évaluations afin d’informer les Canadiens sur les tendances, les événements et les enjeux susceptibles d’influer sur les marchés énergétiques du Canada.

La présente Évaluation du marché de l’énergie (ÉMÉ), intitulée Avenir énergétique du Canada - Évolution de l’infrastructure et enjeux à l’horizon 2020 (ÉMÉ - Infrastructure), visait à analyser les projets d’infrastructure énergétiques destinés au transport de gaz naturel, de pétrole brut, de LGN et l’électricité au Canada. L’Office se sert également de cette analyse pour planifier ses propres activités. L’ÉMÉ présente les principaux projets d’infrastructure annoncés publiquement pour chacun des produits énergétiques jusqu’à 2020. Un chapitre porte également sur les enjeux et les défis que présente cette infrastructure et sur le rôle de l’ONÉ à cet égard.

Lors de la préparation du rapport, le personnel de l’Office a tenu plusieurs rencontres informelles avec des participants de tous les horizons, notamment des producteurs, des sociétés pipelinières, des fournisseurs d’électricité, des associations industrielles, des ministères et d’autres organismes gouvernementaux. L’ONÉ est très reconnaissant aux participants de la générosité avec laquelle ils lui ont fourni renseignements et commentaires et il tient à les en remercier chaleureusement.

Quiconque souhaite utiliser le présent rapport dans une instance réglementaire devant l’Office peut le soumettre à cette fin, comme c’est le cas pour tout autre document public. La partie qui agit ainsi se trouve à adopter l’information déposée et peut se voir poser des questions au sujet de cette dernière.

Pour tout renseignement concernant l’ONÉ, ou ses publications, prière de se rendre au site de l’ONÉ à l’adresse www.neb-one.gc.ca.

Résumé

L’énergie est un élément essentiel à notre mode de vie, particulièrement au Canada où l’on en a besoin pour chauffer nos maisons, faire tourner nos entreprises et assurer le transport des personnes, des biens et des services. Un réseau de transport de l’énergie efficient et efficace est indispensable pour soutenir cette importante ressource. L’ONÉ réglemente environ 71 000 kilomètres de pipelines d’un bout à l’autre du Canada. En 2008, ces pipelines ont acheminé du pétrole brut, des produits pétroliers, des LGN et du gaz naturel pour plus de 127 milliards de dollars, moyennant un coût de transport évalué à 4,4 milliards de dollars.

En novembre 2007, l’Office a publié une ÉMÉ intitulée L’avenir énergétique du Canada : Scénario de référence et scénarios prospectifs jusqu’à 2030 (L’avenir énergétique du Canada 2007). Le rapport se demandait ce que l’avenir pourrait réserver aux Canadiens en matière d’énergie à l’horizon 2030. Il renfermait notamment un scénario de base portant sur les tendances de l’offre et de la demande d’énergie jusqu’en 2015 - le scénario de référence - et reposant sur des perspectives macroéconomiques, les prix de l’énergie et les politiques et programmes gouvernementaux en place à ce moment-là. Le rapport envisageait également trois autres scénarios, chacun comprenant un ensemble d’hypothèses propre à lui.

En juillet 2009, l’Office a actualisé et développé le scénario de référence de L’Avenir énergétique du Canada 2007 dans une ÉMÉ intitulée Scénario de référence 2009 : Offre et demande énergétiques au Canada jusqu’en 2020 (Mise à jour du scénario de référence 2009). L’Office a également entrepris la présente ÉMÉ - Infrastructure pour analyser les conséquences possibles de l’infrastructure énergétique, notamment les risques et les défis associés au développement, sur la base des prévisions de l’offre et de la demande contenues dans la Mise à jour du scénario de référence 2009.

Sur la base des éléments discutés dans la présente ÉMÉ - Infrastructure, l’Office est parvenu aux conclusions suivantes pour chacun des produits en cause.

L’infrastructure de transport d’énergie s’est développée en réaction aux tendances de l’offre et de la demande d’énergie. Le dynamisme des marchés de l’énergie devrait se poursuivre. À plus long terme, les besoins en infrastructure sont influencés par la conjoncture macroéconomique, les prix de l’énergie et les valeurs sociales. Comme les facteurs externes qui déterminent les tendances de l’offre et de la demande d’énergie changeront au cours des prochaines années, les projets d’infrastructure de transport de l’énergie changeront eux aussi.

La montée des cours du pétrole brut, la vigueur de la demande mondiale de pétrole brut et la force de la croissance de la production extraite des sables bitumineux au cours de la dernière décennie ont incité les exploitants à agrandir leurs pipelines de pétrole brut et à présenter des demandes pour en construire de nouveaux. La crise financière de 2008 a ralenti le rythme d’agrandissement des projets de mise en valeur des sables bitumineux. L’industrie pipelinière s’est occupée, surtout ces dernières années, d’ajouter de la capacité pour répondre aux besoins des marchés traditionnels des États-Unis, comme l’État de Washington et le Midwest. Les projets pipeliniers au-delà de 2012 chercheront sans doute à cibler d’autres marchés, comme ceux de la côte américaine du golfe du Mexique et de l’Asie.

Comme la production de gaz classique dans l’Ouest canadien, à l’exclusion du gaz de réservoirs étanches, est en baisse constante pendant la période envisagée, le gaz de réservoirs étanches, le gaz de schistes, le méthane de houille (MH) de même que le gaz classique en provenance des régions pionnières pourraient freiner cette baisse. Pour la période envisagée, le plus gros projet d’infrastructure de gaz naturel au Canada actuellement à l’étude est celui qui vise à traiter et acheminer le gaz du delta du Mackenzie au réseau pipelinier de l’Ouest canadien d’ici à 2017. La production de gaz de schistes dans le nord-est de la Colombie-Britannique a fait l’objet d’intenses activités d’exploration et d’investissements récemment, et les producteurs pourraient disposer de plusieurs marchés où écouler leur gaz : par de nouveaux gazoducs les reliant au réseau pipelinier existant de l’Ouest canadien, ou par une éventuelle infrastructure d’exportation de gaz naturel liquéfié (GNL) vers les marchés du Pacifique. La Mise à jour du scénario de référence 2009 n’a pas tenu compte du projet de gazoduc en Alaska et il n’en sera pas question ici non plus.

La demande de gaz dans l’Ouest canadien devrait augmenter, principalement pour alimenter l’expansion des opérations de mise en valeur des sables bitumineux, même si, comme on le prévoit, on aura de moins en moins d’énergie par baril de pétrole produit. En conséquence, le gaz requis dans cette industrie ira probablement en augmentant en termes absolus en raison de la croissance globale du volume de pétrole produit. La production d’électricité au gaz en Ontario pourrait également accroître la demande avec la mise au rancart prévue des centrales au charbon. Une hausse de la demande obligerait sans doute à accroître la capacité de transport entre l’Ontario et les États-Unis et pourrait nécessiter le transport à rebours par répétition ou encore le transport en sens inverse sur les gazoducs existants. De plus, il faudra peut-être rendre plus flexibles les pipelines et les installations de stockage pour pouvoir accueillir les charges plus variables provenant de la production d’électricité au gaz naturel.

Depuis les années 1970 au Canada, l’infrastructure et les marchés de LGN ont évolué en parallèle avec la mise en valeur des marchés de gaz classique. La qualité du flux de gaz naturel et la croissance de la demande intérieure de gaz naturel en Alberta, alimentée par la production de pétrole extrait des sables bitumineux, sont les principaux facteurs qui détermineront les besoins futurs en infrastructure de LGN. La rareté de l’éthane est le principal déterminant des investissementsstrongdans l’infrastructure, avec pour cibles tant la récupération accrue de l’éthane à partir des flux existants de gaz naturel classique que les dégagements gazeux issus des sables bitumineux. La faisabilité de ces projets dépendra toutefois du degré de compétitivité qu’aura la production d’éthane sur le plan des coûts au sein du marché nord-américain de la pétrochimie.

Les grands projets de développement d’électricité nécessitant une infrastructure internationale pourraient être considérés comme essentiels pour que les provinces et les États puissent atteindre leurs objectifs en matière d’énergie propre et de lutte contre les émissions de gaz à effet de serre (GES). Il faudra construire de nouvelles installations de transport car l’infrastructure vieillissante et la nécessité de garantir une offre d’électricité fiable à prix raisonnables sont une préoccupation de plus en plus grande dans bien des provinces et des États.

Certaines provinces ont plusieurs options pour accroître leurs exportations d’électricité vers les États-Unis. Plusieurs projets de transport nord-sud sont aux stades de la planification et leur réalisation pourrait détourner partiellement l’attention accordée aux projets est-ouest. Si ces projets allaient de l’avant, ils augmenteraient la capacité et les flux d’électricité vers les marchés d’exportation, ainsi que l’offre d’électricité de réserve. En même temps, ils pourraient renforcer indirectement les interconnexions canadiennes est-ouest.

Les projets d’infrastructure énergétique nécessitent généralement des investissements coûteux et à long terme. Le coût et le temps requis pour construire de nouvelles infrastructures devraient augmenter en raison des plus grandes distances qui séparent les régions consommatrices et les nouvelles sources d’approvisionnement non classiques et les nouvelles centrales. L’incertitude des marchés financiers et le resserrement du crédit que l’on a connus en 2008 et 2009 risquent de poser des défis aux promoteurs de nouvelles infrastructures. Pour assurer le succès de l’industrie de l’énergie, il faudra impérativement consulter la population et communiquer avec elle, et que les citoyens en général acceptent le principe selon lequel l’infrastructure énergétique est à la base d’une économie durable et prospère. Les politiques environnementales joueront un rôle important dans l’édification de l’avenir énergétique et les futures décisions d’investissements seront prises sur la base de lois et règlements clairs en matière d’environnement et d’énergie.

Pour faciliter la construction des projets d’infrastructure approuvés dans des délais raisonnables, l’adoption d’un processus réglementaire efficient et transparent est une étape nécessaire pour concilier les intérêts des citoyens canadiens. La collaboration et la coordination entre les organismes de réglementation et les organismes du gouvernement sont une étape positive pour permettre la mise en place efficiente d’infrastructures viables.

Chapitre 1. Introduction

L’énergie est un élément essentiel à notre mode de vie, particulièrement au Canada où l’on en a besoin pour chauffer nos maisons, faire tourner nos entreprises et assurer le transport des personnes, des biens et des services. Un réseau de transport de l’énergie efficient et efficace est indispensable pour soutenir cette importante ressource. L’ONÉ réglemente environ 71 000 km de pipelines d’un bout à l’autre du Canada. En 2008, ces pipelines ont acheminé du pétrole brut, des produits pétroliers, des LGN et du gaz naturel pour plus de 127 milliards de dollars, moyennant un coût de transport évalué à 4,4 millmilliards de dollars.

Au Canada, les sources d’approvisionnement en énergie sont souvent situées loin des zones consommatrices (figure 1.1). Par exemple, les sables bitumineux du nord de l’Alberta constituent une zone de croissance de premier plan pour la production pétrolière canadienne et la nouvelle offre de gaz provient des régions pionnières du Canada et du nord-est de la Colombie-Britannique. Les installations de production d’électricité à l’énergie nucléaire et au gaz naturel sont généralement situées plus près des zones populeuses, alors que les installations de production hydroélectrique et éolienne sont situées à proximité de la ressource, qui n’est pas nécessairement près des grandes villes. Enfin, une part importance de l’énergie produite au Canada est exportée aux États-Unis et une part négligeable est expédiée outre-mer, contribuant ainsi à l’économie du Canada. En 2008, le Canada exportait environ 65 % de sa production de pétrole brut, plus de la moitié de sa production de gaz naturel et 9 % de sa production d’électricité[2].

[2] Même s’il est un exportateur net d’énergie, le Canada importe du pétrole brut, du gaz naturel et de l’électricité. Les chiffres indiqués ici représentent les exportations totales d’énergie canadienne mais non les importations. Pour plus de détail sur les importations et les exportations, consulter Aperçu de la situation énergétique au Canada 2008 - Évaluation du marché de l’énergie.

Figure 1.1 - Offre d’énergie et répartition de la consommation en Amérique du Nord

Les changements rapides qui ont marqué le marché de l’énergie au Canada au cours de la dernière décennie ont donné lieu à plusieurs annonces de projets énergétiques et d’infrastructure de transport. Au début de la décennie, ces annonces portaient surtout sur des projets d’agrandissement. Plus récemment, alors que le Canada s’enfonçait dans la récession et que le prix des produits chutait en raison de la crise financière mondiale et du ralentissement économique, certains projets ont été retardés ou reportés.

En juillet 2009, l’ONÉ a publié un rapport intitulé Scénario de référence 2009 : Offre et demande énergétiques au Canada jusqu’en 2020. Ce rapport est à la fois une mise à jour et une extension de l’analyse du scénario de base entreprise dans le rapport de 2007 intitulé L’avenir énergétique du Canada : Scénario de référence et scénarios prospectifs jusqu’à 2030. Les scénarios de référence, qui sont des prévisions de base, portent sur les tendances de l’offre et de la demande au Canada et reposent sur des perspectives macroéconomiques, les prix de l’énergie et les politiques et programmes gouvernementaux en place au moment de l’analyse.

Voici les principales conclusions qui se dégagent de la Mise à jour du scénario de référence 2009 :

- La croissance de la demande d’énergie au Canada devrait accuser un recul marqué en raison notamment des variations démographiques, de la progression des prix de l’énergie, du ralentissement de la croissance économique et de l’intérêt accru pour les politiques et programmes énergétiques et environnementaux visant à freiner la demande d’énergie et à réduire les émissions de GES.

- La production de pétrole et de gaz classique devrait poursuivre son repli historique, mais ce repli est plus que compensé par la hausse de la production de pétrole brut issue de l’exploitation des sables bitumineux et de celle du gaz naturel extrait de réservoirs étanches, du gaz de schistes et des ressources des régions pionnières. Compte tenu toutefois de la conjoncture économique actuelle, plusieurs projets de mise en valeur des sables bitumineux sont en-deçà des prévisions antérieures.

- La production d’électricité au Canada devient moins polluante en raison de la mise au rancart des centrales au charbon en Ontario et de la forte croissance escomptée de la capacité installée des centrales nucléaires, hydroélectriques et éoliennes. On s’attend également à un ralentissement de la croissance de la demande d’électricité à la faveur d’une efficacité énergétique accrue.

Le présent rapport porte plus loin encore l’analyse de la Mise à jour du scénario de référence 2009 en présentant un aperçu des répercussions possibles sur l’infrastructure énergétique associées à ladite mise à jour.

Il importe de noter que l’information contenue dans le présent rapport n’est pas définitive. Les marchés de l’énergie, au Canada comme ailleurs dans le monde, sont extrêmement instables depuis quelques années. Les cours du pétrole ont subi une hausse de plus de 100 $US/b en 2008, les économies sont tombées en récession, les percées technologiques au sein de l’industrie du gaz nord-américaine ont bouleversé l’offre et les politiques environnementales sont devenues plus prioritaires partout dans le monde. Cette nouvelle donne va influer sur l’avenir à court et long terme des marchés de l’énergie et sur les besoins en infrastructure.

Chaque chapitre du présent rapport concerne un produit en particulier : il présente un aperçu de l’infrastructure en place, analyse les principaux changements que subiront l’offre et la demande à la lumière de la Mise à jour du scénario de référence 2009 et examine les besoins éventuels en infrastructure. L’ONÉ ne réglemente pas toute l’infrastructure énergétique au Canada; la présente ÉMÉ porte principalement sur les installations réglementées par l’Office, mais il sera quand même question de celles qui ne sont pas réglementées par lui afin de donner au lecteur un éclairage plus large de l’activité potentielle dans ces secteurs. Le rapport se termine par un survol des enjeux et défis communs auxquels font face les projets de développement d’infrastructures importantes au Canada.

Tendances des émissions de GES au Canada

Environnement Canada signale que depuis 1990 les émissions de GES au Canada ont fortement augmenté, passant de 592 Mt à 747 Mt, en hausse de plus de 26 %. Environnement Canada attribue cette hausse à « la forte augmentation de la production pétrolière et gazière, en grande partie à des fins d’exportation, (...) accompagnée d’une hausse considérable du nombre de véhicules motorisés et d’une dépendance encore plus marquée aux centrales électriques au charbon, pour donner lieu à une progression notable des émissions »[1].

La production de combustibles fossiles en amont - pétrole, gaz naturel et charbon - compte pour environ 20 % des émissions de GES du Canada[2], à quoi s’ajoutent les émissions produites lors du raffinage, du transport et de la distribution du pétrole et du gaz naturel. Parmi les conclusions de l’Inventaire canadien des gaz à effet de serre pour 2007 d’Environnement Canada[3], mentionnons les suivantes :

- À elles seules, les émissions associées à l’industrie minière et à l’extraction pétrolière et gazière affichent une hausse de 56,7 % (8,4 Mt) entre 2004 et 2007, surtout attribuable à l’activité accrue dans les champs de sable bitumineux de l’Alberta, mais compensée en partie par la stabilisation de la production canadienne de gaz naturel et la baisse de la production classique de pétrole.

- Les émissions provenant des industries de l’énergie (y compris les émissions fugitives et celles de la production électrique et thermique, des industries des combustibles fossiles et des pipelines) se sont accrues d’environ 74 Mt entre 1990 et 2007. Plus de la moitié de cette hausse (43,9 Mt) est attribuable à l’industrie des combustibles fossiles, aux pipelines et aux émissions fugitives, résultat d’une hausse de la production de pétrole et de gaz durant cette période. Le reste de l’augmentation due aux industries de l’énergie (30,5 Mt) provient de la production électrique et thermique, résultat d’une demande accrue d’électricité accompagnée de hausses continues de la production d’énergie à base de charbon depuis 1990.

- À elles seules, les émissions fugitives (ventilation et torchage de la production pétrolière, fuites de méthane des pipelines) ont produit une part appréciable des émissions de gaz à effet de serre. D’après les estimations actuelles, elles auraient augmenté de 22,2 Mt, soit environ 52 %, de 1990 à 2007. Une grande partie de cette hausse résulte de la croissance des exportations de pétrole brut et de gaz naturel.

[1] Environnement Canada, Inventaire canadien des gaz à effet de serre pour 2007 - Résumé des tendances, avril 2009.

[2] Environnement Canada, Émissions de gaz à effet de serre au Canada : Comprendre les tendances, 1990-2006, novembre 2008.

[3] Ibid.

Chapitre 2. Pétrole brut

2.1 Introduction

Entre 2002 et le milieu de 2008, les prix mondiaux du pétrole brut ont connu des hausses importantes, soutenues par une demande accrue et une offre serrée. D’où l’intérêt grandissant pour les sables bitumineux de l’Alberta et les investissements accrus dans ce secteur, ce qui a provoqué une croissance rapide de la production de pétrole extrait des sables bitumineux et donné lieu à des prévisions de développement intensif et soutenu de la production. Pour faire face à cette hausse anticipée de la production, plusieurs sociétés pipelinières ont déposé auprès de l‘Office des demandes de projets d’agrandissement de pipelines et de construction de nouveaux pipelines, dont plusieurs ont été approuvés et sont en cours de construction. Mais devant la crise financière mondiale et la plongée des cours du pétrole fin 2008 et début 2009, la plupart des projets de mise en valeur des sables bitumineux ont été retardés ou reportés. Les projets de valorisation - que ce soit des installations marchandes de tiers ou des projets d’exploitation minière et de valorisation intégrés - ont été particulièrement touchés. Au deuxième trimestre de 2009, les cours du pétrole ont repris pour atteindre 70 $US/b environ[3]. Cette hausse, conjuguée avec la baisse des coûts de construction, pourrait améliorer la faisabilité des projets de mise en valeur des sables bitumineux qui ont été reportés ou suspendus.

[3] West Texas Intermediate est un pétrole brut léger produit aux États-Unis qui sert de référence pour les cours du pétrole brut en Amérique du Nord.

D’après les prévisions, la production de pétrole extrait des sables bitumineux continuera d’augmenter, mais à un rythme plus lent que prévu, et un plus petit pourcentage du total du bitume sera valorisé en Alberta. La production de pétrole brut pourrait tendre vers les produits lourds contrairement aux prévisions. On entretient beaucoup d’incertitude quant au sort qui sera réservé aux projets de valorisation suspendus ou retardés. On s’attend à ce que certains projets refassent surface lorsque l’économie se stabilisera, mais ce sera certainement plus tard que prévu au départ. La volatilité des cours du pétrole et l’écart léger/lourd influeront également sur ces décisions[4].

[4] Écart entre les prix affichés du pétrole léger et ceux du pétrole brut lourd.

Ces dernières années, la capacité pipelinière serrée a parfois influencé le prix que les producteurs recevaient pour leur pétrole brut. Le démarrage prévu du pipeline Keystone de TransCanada au quatrième trimestre de 2009 et l’ajout probable du pipeline Clipper d’Enbridge au deuxième trimestre de 2010 viendront toutefois ajouter de la capacité aux marchés existants et permettront de livrer un plus grand volume de pétrole brut canadien aux régions du sud-est de la Petroleum Administration for Defense District II (PADD II) des États-Unis. Il appartiendra au marché de déterminer si cette capacité additionnelle est suffisante ou s’il ne faudra pas déposer d’autres demandes d’infrastructure supplémentaire.

Le présent chapitre passe en revue les principaux pipelines de pétrole brut en service au Canada ainsi que les propositions d’agrandissement de pipelines existants et de construction de nouveaux pipelines.

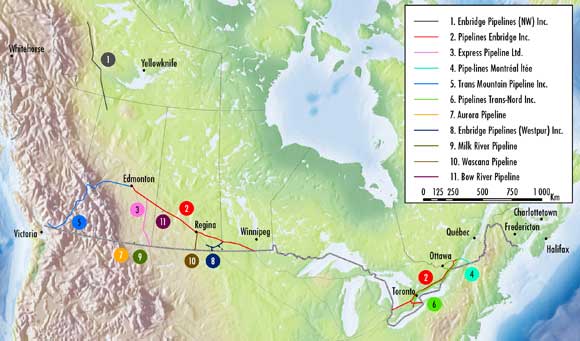

Figure 2.1 - Principaux oléoducs réglementés par l’ONÉ

2.2 Infrastructure actuelle

L’infrastructure de pipelines de pétrole but est un réseau bien développé qui s’étend de l’ouest des provinces productrices de pétrole de Colombie-Britannique et d’Alberta aux marchés canadiens et américains de la côte Ouest; et de l’est de l’Alberta et de la Saskatchewan à l’Est du Canada et au sud vers les marchés d’exportation aux États-Unis. L’essentiel de la production de pétrole brut du Canada est transporté par pipeline, à l’exception du pétrole brut produit au large des côtes de Terre-Neuve-et-Labrador, qui est expédié vers les marchés par bateau. Le Canada est un exportateur net de pétrole brut; il en importe toutefois un certain volume qui est traité par les raffineries de l’Est du Canada et des provinces de l’Atlantique, lesquelles ont un accès limité, voire aucun, à la production pétrolière de l’Ouest canadien. La figure 2.1 illustre les principaux oléoducs réglementés par l’ONÉ. L’annexe 1 fournit plus de détails sur les oléoducs réglementés par l’ONÉ.

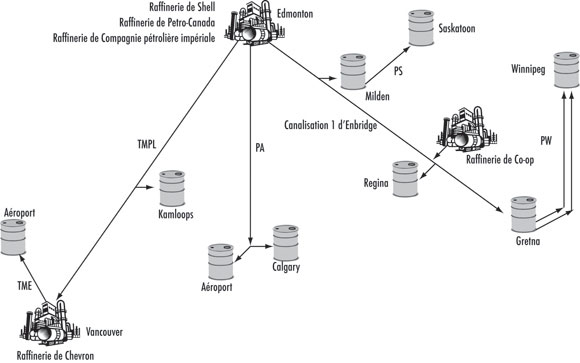

Il existe également un réseau bien établi de pipelines transportant les produits pétroliers des raffineries vers les marchés de consommation de l’Ouest et de l’Est du Canada (figures 2.2 et 2.3). La plupart de ces pipelines appartiennent à des intérêts privés et ne sont pas réglementés par l’ONÉ du fait qu’ils ne traversent pas de frontière provinciale, territoriale ou internationale.

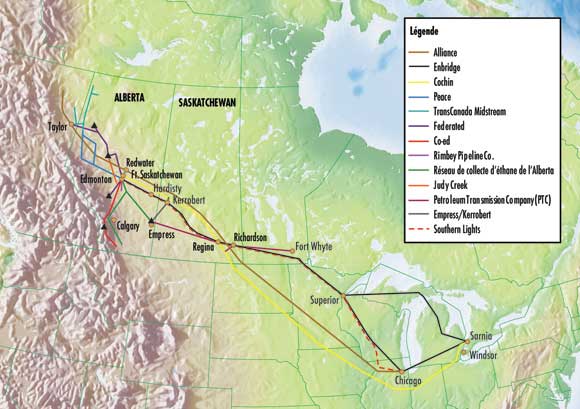

Figure 2.2 - Pipelines de produits pétroliers dans l’Ouest canadien

Source : Ressources naturelles Canada

Remarques :

1) Le pipeline TransMountain (TME) transporte du pétrole brut et des produits épurés dans le même pipeline (24 po).

2) La canalisation no 1 d’Enbridge transporte du pétrole brut synthétique, des LGN et des produits épurés. Les produits sont acheminés aux terminaux de Milden (sans rampe de chargement pour camions), Regina et Gretna (20 po). Les opérations d’injection se font à Edmonton et Regina.

3) Le productoduc de l’Alberta (PA) transporte des produits pétroliers 100 % épurés d’Edmonton à Calgary (10 po).

4) Le pipeline de la Saskatchewan (PS) transporte des produits 100 % épurés de Milden à Saskatoon.

5) Le productoduc de Winnipeg (PW) transporte des produits 100 % épurés de Gretna à Winnipeg par deux pipelines

(8 po et 10 po).

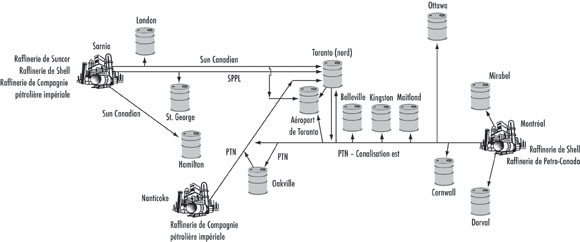

Figure 2.3 - Pipelines de produits pétroliers dans l’Est du Canada

Source : Ressources naturelles Canada

Remarques :

1) La situation est beaucoup plus complexe qu’il ne paraît dans les régions de Toronto et Montréal.

2) Tous les pipelines ne transportent que des produits épurés.

3) Trois pipelines partent de Sarnia. Deux sont exploités par Sun Canadian et le troisième par Imperial Oil.

4) Le tronçon est de Pipelines Trans-Nord (PTN) transporte des produits de Montréal à Ottawa et la région de Toronto. Il est la propriété pour partie de Petro-Canada, de Shell Canada Products et de Compagnie pétrolière impériale.

2.3 Évolution du marché du pétrole brut

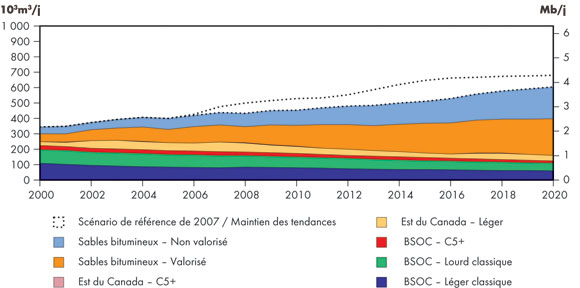

Variations de l’offre de pétrole brut

À la lumière de la crise financière mondiale et de la récession qui ont commencé fin 2008, la Mise à jour du scénario de référence 2009 fait état d’une période de reprise et d’une baisse escomptée de la production pétrolière au Canada. La figure 2.4 illustre l’écart entre la Mise à jour du scénario de référence 2009 et le scénario de référence de L’avenir énergétique du Canada 2007. L’écart entre les deux scénarios prospectifs se réduit à 75 000 m³/j (470 kb/j) à l’horizon 2020 à mesure que la croissance s’accélère dans la dernière partie de la période envisagée. En 2020, la production atteint 608 000 m³/j (3,8 Mb/j).

Figure 2.4 - Production totale de pétrole au Canada - Mise à jour du scénario de référence 2009

La production de pétrole classique dans le Bassin sédimentaire de l’Ouest canadien (BSOC) poursuit une chute historique bien ancrée d’environ 3 % par an, conséquence d’un bassin parvenu à maturité. En 2009 et 2010, la baisse des cours du pétrole plus marquée que prévue dans la première moitié de 2008 et la réduction correspondante des activités de forage entraîneront probablement une diminution des niveaux de production de pétrole. On s’attend toutefois que cette diminution sera modérée par les succès continus de la zone de Bakken et par les projets de récupération assistée des hydrocarbures à l’aide du CO2 à Weyburn et Midale dans le sud-est de la Saskatchewan.

La production des trois principaux champs pétrolifères au large des côtes de Terre-Neuve-et-Labrador est en baisse, mais cette baisse est ralentie par l’addition de plusieurs champs satellites en 2010 et de l’important champ Hebron en 2017. La production diminue pour passer à 33 500 m³/j (212 kb/j) à l’horizon 2020.

Projets de mise en valeur des sables bitumineux

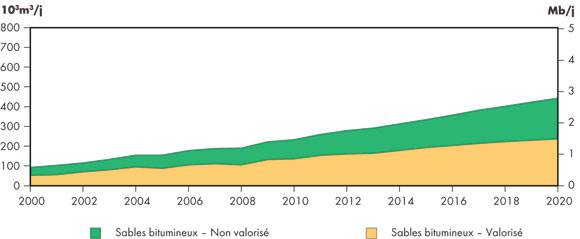

Avant 2009, la rentabilité des projets de mise en valeur des sables bitumineux avait été mise à mal un certain temps en raison de la montée rapide des coûts de construction. Le ralentissement économique mondial et le resserrement du crédit en 2008 ont exacerbé la situation et entraîné le report de nombreux projets. D’après les prévisions de production, les dates de démarrage prévues des projets non déjà en cours de construction sont retardés d’au moins trois à quatre ans, d’où un léger fléchissement des prévisions de production pour la période comprise entre 2010 et 2014 (figure 2.5). De nombreux projets ont donc été retardés, à l’exception du projet Kearl Oil Sands de Compagnie pétrolière impériale. Ce projet d’extraction à ciel ouvert devrait être construit en trois phases pour produire au bout du compte 47 600 m³/j (300 kb/j) de bitume. Dans sa première phase, le projet pourrait être mis en service en 2012 avec une production totale évaluée à 17 500 m³/j (110 kb/j). Les taux de croissance augmentent en 2014 et 2015, en tandem avec la hausse prévue des cours du pétrole. Le profil des hausses dépendra des cours pratiqués au cours des prochaines années. Comparativement au scénario de référence 2007, les prévisions de production de pétrole extrait des sables bitumineux sont plus basses de 108 000 m³/j (680 kb/j) en 2015. En 2020, cet écart se réduit à 80 000 m³/j (504 kb/j), la production atteignant 445 000 m³/j (2,8 Mb/j).

Figure 2.5 - Production comparative de pétrole extrait des sables bitumineux

La plupart des projets reportés concernaient des installations de valorisation ou des projets de valorisation intégrés, ce qui entraînera sans doute des exportations de bitume relativement élevées. À l’horizon 2020, environ 54 % du bitume devrait être valorisé en Alberta, alors que les prévisions de L’avenir énergétique du Canada 2007 escomptaient un taux de 65 %. Cela mettrait une pression accrue sur l’infrastructure car il faudra un volume plus grand d’agents mélangeurs pour transporter le bitume, qui ne peut pas être acheminé par pipeline à l’état brut à cause de sa forte viscosité.

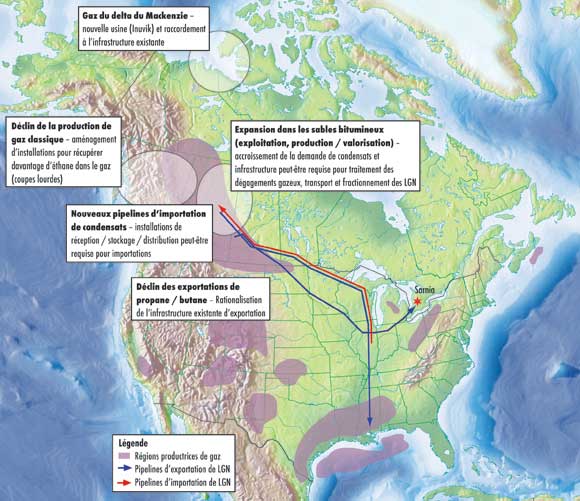

L’agent mélangeur, ou diluant, est habituellement un condensat ou, parfois, du pétrole brut synthétique. La source principale d’approvisionnement en condensat est le BSOC. En raison de la pénurie de condensat comme diluant et pour répondre à la demande, les sociétés importent le diluant par chemin de fer de la côte Ouest du Canada jusqu’à Edmonton, mais aussi d’autres régions d’Amérique du Nord. Deux projets de pipelines de diluant sont envisagés : l’un est le projet Southern Lights d’Enbridge, qui importera le diluant du Midwest américain à partir du milieu de 2010; l’autre est le pipeline Northern Gateway d’Enbridge qui, si la demande est déposée puis approuvée, transporterait le diluant de la côte Ouest du Canada à Edmonton loin dans la prochaine décennie. L’offre, la demande et l’infrastructure future de condensat sont examinés plus en détail au chapitre 4 : Liquides de gaz naturel.

Évolution du marché du pétrole brut et agrandissement des raffineries

La hausse de la production de pétrole extrait des sables bitumineux de l’Alberta en parallèle avec l’augmentation de la demande mondiale de pétrole a entraîné l’émergence de plusieurs projets d’agrandissement de pipelines de pétrole brut et de construction de nouveaux pipelines. L’augmentation de la demande en Asie, particulièrement en Chine et en Inde, a fait grimper la demande mondiale et resserré l’offre, provoquant une hausse des cours du pétrole brut, de sorte que la mise en valeur de gisements qui n’était pas rentable auparavant, comme le pétrole brut extrait des sables bitumineux de l’Alberta, est dès lors devenue rentable.

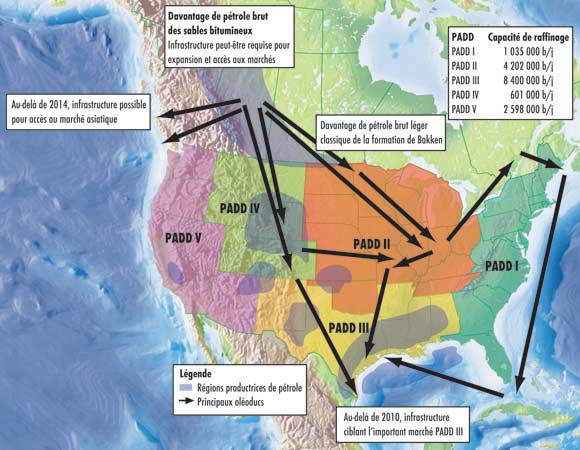

Depuis 2005, la construction des pipelines au Canada visait largement le marché américain, principalement la Petroleum Administration for Defense District du Midwest (PADD II). Les nouveaux projets de construction de pipelines après 2010 qui ont été proposés visent des marchés-cibles qui pourraient présenter un plus grand potentiel de croissance, comme la côte américaine du golfe du Mexique (PADD III), la zone au large de la côte Ouest du Canada vers la Californie, l’Asie ou d’autres marchés étrangers.

En réaction à l’offre croissante de pétrole extrait des sables bitumineux, plusieurs raffineries des États-Unis ont été converties pour faciliter le traitement du pétrole brut lourd du Canada. Ces dernières années, les producteurs, surtout ceux qui produisent des mélanges de bitume plus lourds, ont négocié avec les raffineurs pour commercialiser leur pétrole brut et nombre d’entre eux ont signé des ententes d’approvisionnement ou conclu des ententes plus formelles, comme des partenariats. D’autre part, de nombreuses multinationales pétrolières sont entièrement intégrées et possèdent des installations en amont des champs de sables bitumineux et des raffineries en aval aux États-Unis (tableau 2.1).

Tableau 2.1 - Agrandissement de raffineries et ententes de partenariat

| Société | Endroit | Ajouts | Augmentation de la capacité | Date d’achèvement prévue par les promoteurs | Marché |

|---|---|---|---|---|---|

| BP | Whiting, Illinois |

|

2012 | PADD II | |

| Coentreprise 50/50 ConocoPhillips-EnCana | Wood River, Illinois |

|

De 7 900 m³/j (50 kb/j) à 38 000 m³/j (240 kb/j) |

2011 | PADD II |

| Marathon/AOSP (participation de 20 %) - Projet d’agrandissement de Détroit | Détroit, Michigan |

|

12 700 m³/j (80 kb/j) |

2012 | PADD II |

| Coentreprise 50/50 BP/Husky | Toledo, Ohio |

|

17 500 m³/j (110 kb/j) |

2015 | PADD II |

| Coentreprise 50/50 ConocoPhillips-EnCana | Borger, Texas | Projet d’expansion en trois phases

|

18 300 m³/j (115 kb/j) |

2007 2009 2012 |

PADD III |

| Marathon/AOSP (participation de 20 %) - Projet d’agrandissement de Garyville | Garyville, Louisiana |

|

28 600 m³/j (180 kb/j) |

T4 2009 | PADD III |

| BP/Husky (Sunrise) | Toledo, Ohio |

|

PADD II | ||

| ExxonMobil/Compagnie pétrolière impériale | Edmonton, Alberta Sarnia/Nanticoke, Ontario |

|

PADD II,III,IV,V | ||

| CNRL/Valero | Houston, Texas Port Arthur, Texas St. Charles, Louisiana |

|

Hydrocraqueur de 7 900 m³/j (50 kb/j) et agrandissement de 1 600 m³/j (10 kb/j) | 2012 | PADD III |

Préoccupations à l’égard des GES

Environnement Canada signale que l’extraction à ciel ouvert et la valorisation des sables bitumineux comptent pour environ 33 Mt, ou 5 % des émissions de GES au Canada; la production de pétrole classique, pour près de 30 Mt, ou 4 %, et le raffinage du pétrole pour environ 19 Mt, ou 2,6 %. L’industrie pétrolière et gazière en amont participe de près au programme canadien Mesures volontaires et registre, qui vise à encourager l’efficacité énergétique et à réduire les émissions de GES. Mis en oeuvre au début des années 1990, le programme a permis de réduire l’intensité énergétique d’environ 1 % par an. Malgré cette initiative, les GES émis par le secteur pétrolier et gazier en amont ont augmenté depuis 1990 en raison de la croissance du volume de pétrole et de gaz naturel produit pour les besoins internes et les exportations. L’industrie croit que la capture de carbone et stockage (CCS) est une voie prometteuse pour réduire sensiblement les émissions de GES dans un proche avenir; tous les projets actuels visant à réduire les émissions dans le secteur pétrolier et gazier demeurent toutefois au stade de l’évaluation.

Les pipelines de pétrole brut ne sont pas une source importante d’émissions de GES car ils utilisent l’électricité pour véhiculer le pétrole brut. Le pétrole brut transporté par ces pipelines produit toutefois des émissions de GES à des divers degrés, selon le lieu où le pétrole est produit et la façon dont il est extrait du sol. La réduction des émissions de GES revêt une importance de plus en plus grande et les carburants de transport font l’objet d’une analyse de leur cycle de vie. Cette analyse permet d’établir une comparaison juste du pétrole brut traité par les raffineries. Elle vise à déterminer l’impact des GES durant le cycle de vie - de la production à la consommation - des carburants de transport[5]. Deux études indépendantes ont révélé que les émissions directes émanant de la production, du transport et du raffinage du pétrole brut extrait des sables bitumineux sont à peu près identiques à celles produites par les pétroles bruts raffinés aux États-Unis. Généralement, les émissions directes de GES produites par la mise en valeur des sables bitumineux sont environ 10 % plus élevées que les émissions directes produites par d’autres pétroles bruts aux États-Unis. Si l’on tient compte de la cogénération, les pétroles bruts extraits des sables bitumineux produisent autant d’émissions de GES que les pétroles bruts classiques. Une autre étude révèle que les émissions attribuables au cycle de vie moyen sont d’environ 17 % plus élevées que celles d’autres pétroles bruts traités aux États-Unis. Cette augmentation est surtout attribuable aux émissions produites par les activités de production et de valorisation[6].

[5] Communiqué de presse du Gouvernement de l’Alberta : Emissions from oil sands comparable to other crude oils, 23 juillet 2009.

[6] Levin, Michael A. Council Special Report No. 47, mai 2009. The Canadian Oil Sands: Energy Security vs. Climate Change.

Le 17 janvier 2007, la Californie a signé un décret établissant une norme de carburant à basse teneur en carbone pour les carburants de transport vendus dans cet État. Ce décret exige que l’intensité en carbone des carburants de transport vendus en Californie soit réduite d’au moins 10 % d’ici à 2020. On s’attend à ce que cette initiative puisse avoir des répercussions sur le pétrole brut extrait des sables bitumineux et sur l’infrastructure pipelinière de pétrole brut. Alors que les producteurs et les gouvernements du Canada exercent des pressions sur l’Administration américaine pour la convaincre qu’une source de pétrole brut sûre, stable et fiable est profitable pour les États-Unis, bien des groupes de défense de l’environnement prétendent que les impacts sur l’environnement l’emportent sur les bienfaits économiques.

Capture de carbone et stockage (CCS)

Comme leurs noms l’indiquent, la capture et le stockage de carbone, aussi appelés séquestration du carbone, sont un procédé par lequel les émissions de CO2 sont collectées avant d’entrer dans l’atmosphère puis placées dans des formations géologiques situées dans les profondeurs de la terre. Cette technologie consiste à capter les émissions de CO2 produites par des installations industrielles, comme les centrales électriques alimentées aux combustibles fossiles, les usines de traitement du gaz, les installations de fabrication d’engrais et d’autres sites produisant de grandes quantités de CO2. Le gaz CO2 est comprimé et transporté par pipeline ou camion-citerne aux sites, où il est injecté dans de profondes formations rocheuses pour y être stocké en permanence.

La CCS est reconnue pour être un des meilleurs moyens de réduire sensiblement les émissions de GES dans le monde. La technologie n’est pas encore au point cependant. La faisabilité de la CCS est recherchée dans plusieurs pays, dont les États-Unis, la Norvège, le Danemark et l’Australie. Au Canada , l’Alberta injecte du CO2 depuis plus de vingt ans dans des champs épuisés aux fins de la récupération assistée des hydrocarbures (RAH). La CCS vise à améliorer la récupération des hydrocarbures, mais elle peut également servir à stocker en permanence du CO2 pour peu qu’on puisse vérifier que le piégeage est sûr. Le projet de RAH au moyen de CO2 à Weyburn, au sud-est de la Saskatchewan, est un exemple de collaboration internationale : une équipe de scientifiques du monde entier y étudie, teste et vérifie les concepts de CCS. Depuis 2000, plus de 13 millions de tonnes de CO2 y ont été injectées sans fuite apparente.

Riche de ses réserves en combustible fossile et des sites de stockage qui se trouvent à proximité, le Canada est très bien placé pour tirer parti de cette technologie. En fait, on estime que le Canada pourrait stocker jusqu’à 9 000 mégatonnes de CO2, soit l’équivalent de plus de 11 fois ses émissions annuelles de gaz à effet de serre[1].

[1] Ressources naturelles Canada, Précis d’information sur le piégeage et stockage du dioxyde de carbone (CO2), 8 mars 2007.

La mise en oeuvre de la CCS est coûteuse. Son succès pourrait dépendre de l’intégration de la CCS aux mécanismes du marché, comme les programmes de plafonnement et d’échange visant à réduire les émissions de GES. Les gouvernements fédéral et provinciaux, tout comme plusieurs associations industrielles, sont d’accord pour que la CCS passe au stade de la démonstration commerciale. Le gouvernement fédéral a alloué 1 millmilliard de dollars à la recherche-développement liée à la CCS. Le gouvernement de l’Alberta, de son côté, a consacré 2 milliards de dollars à la filière CCS et il a choisi trois projets parmi ceux qui ont été proposés. Ces projets, qui visent la RAH et la séquestration pure et simple du CO2, sont les suivants :

- Projet Enhance/Northwest, pour l’Alberta Carbon Trunk Line, visant à incorporer la gazéification, la capture de CO2, le transport, la récupération assistée des hydrocarbures et le stokage dans le coeur industriel de l’Alberta et dans le centre de la province. On capturera le CO2 de l’usine d’engrais Agrium et de l’usine de valorization du bitume Northwest.

- Projet d’EPCOR/Enbridge visant une centrale électrique à cycle combiné intégrant la gazéification et la capture de carbone située à proximité de la centrale Genesee d’EPCOR, à l’ouest d’Edmonton.

- Projet de Shell Canada Energy/Chevron Canada Ltd./Marathon Oil Sands L.P. visant une CCS entièrement intégrée à l’usine de valorisation de Scotford, dans le coeur industriel de l’Alberta.

Pour assurer le déploiement de la CCS à grande échelle, il faudra construire des pipelines pour transporter le CO2 de la source jusqu’aux principaux sites de RAH et de stockage permanent. Ces pipelines seront situés pour la plupart en Alberta et ne seront pas réglementés par l’ONÉ. Par contre, l’ONÉ réglemente la partie canadienne du pipeline de CO2 transfrontalier qui va de Beulah, au Dakota du Nord, à Weyburn, en Saskatchewan.

La Saskatchewan et le Montana ont signé en mai 2009 un protocole d’entente en vue de collaborer à un projet de CCS. Le projet comprend la mise en place de la technologie de capture postcombustion du CO2 à une centrale au charbon existante en Saskatchewan et la construction d’une unité de stockage de CO2 dans le sud-est du Montana, y compris la technologie d’injection pour une éventuelle RAH. Cela nécessiterait la construction d’un pipeline de CO2 qui acheminerait le CO2 de la Saskatchewan au Montana, dont un tronçon serait réglementé par l’ONÉ.

2.4 Exportations

En 2008, le Canada a exporté 284 993 m³/j (1,8 Mb/j) de pétrole brut et de condensat vers les marchés des État-Unis et d’ailleurs dans le monde (tableau 2.2). Le Midwest américain (PADD II) est le premier marché de pétrole brut du Canada, suivi de la région des Rocheuses (PADD IV), du Nord-Est des États-Unis (PADD I), de la côte Ouest des États-Unis (PADD V) et de la côte américaine du golfe du Mexique (PADD III). Le pétrole lourd classique constitue l’essentiel des exportations de pétrole brut, suivi du pétrole léger classique, du bitume composé, du pétrole synthétique léger, du pétrole synthétique lourd et du pétrole moyen classique.

Tableau 2.2 - Exportations de pétrole brut en 2008, par marché

| Marché | Léger classique m³/j (kb/j) |

Moyen classique m³/j (kb/j) |

Lourd classique m³/j (kb/j) |

Synthétique m³/j (kb/j) |

Bitume composé m³/j (kb/j) |

Total m³/j (kb/j) |

|---|---|---|---|---|---|---|

| PADD I | 24 068,9 (152) |

219,5 (1,4) |

5 539,0 (35) |

1 249,6 (8) |

278,3 (1,8) |

31 355 (198) |

| PADD II | 12 027,3 (76) |

19 647,0 (124) |

67 312,7 (424) |

37 468,4 (236) |

39 694,8 (250) |

176 150 (1,110) |

| PADD III | 1 791,5 (11) |

268,8 (1,7) |

4 011,4 (25) |

256,3 (1,6) |

7 914,2 (50) |

14 242 (90) |

| PADD IV | 3 916,2 (25) |

3 115,6 (20) |

20 947,4 (132) |

6 816,0 (43) |

3 108,6 (20) |

37 904 (239) |

| PADD V | 14 201,5 (89) |

- | - | 7 173,9 (45) |

2 750,2 (17) |

24 126 (152) |

| Total É.-U. | 56 005,4 (353) |

23 250,9 (146) |

97 810,5 (616) |

52 964,2 (334) |

53 746,1 (339) |

283 777 (1,788) |

| Autre | 633,9 (4) |

- | - | 415,4 (2,6) |

250,5 (1,6) |

1 300 (8,2) |

| Total | 56 639,3 (357) |

23 250,9 (146) |

97 810,5 (616) |

53 379,6 (336) |

53 996,6 (340) |

285 077 (1,796) |

| Remarques : Léger - supérieur à 30 API |

||||||

Le Canada produit plus de pétrole brut qu’il ne peut en traiter dans ses propres raffineries; aussi les surplus sont-ils exportés vers les marchés étrangers. Les exportations de pétrole brut canadien devraient continuer d’augmenter à la faveur de la hausse des approvisionnements issus de la mise en valeur des sables bitumineux de l’Alberta, ce qui fait plus que compenser la baisse des approvisionnements en pétrole classique. Selon la Mise à jour du scénario de référence 2009 portant sur la période 2008-2020, les exportations augmentent de 60 % pour atteindre 447 000 m³/j (2,8 Mb/j).

En 2008, le Canada a également exporté environ 54 540 m³/j (344 kb/j) de produits pétroliers raffinés. Ce volume comprenait 22 800 m³/j (144 kb/j) de distillats moyens, 21 400 m³/j (135 kb/j) d’essence, 9 300 m³/j (59 kb/j) de mazout lourd, 530 m³/j (3 kb/j) de carburéacteur et 510 m³/j (3 kb/j) de pétrole partiellement traité. Le Canada importe en outre des produits pétroliers raffinés lorsqu’il est économique de le faire ou en cas d’arrêt de production dans les raffineries, ou encore en cas de hausses de la demande durant les mois d’hiver par exemple, lorsque la demande de mazout de chauffage est élevée, ou durant les mois d’été lorsque la demande d’essence est élevée.

Au cours de la période envisagée, soit de 2008 à 2020, les besoins des raffineries canadiennes en charges d’alimentation se sont accrus de 14 % pour passer à 349 000 m³/j (2,2 Mb/j); les exportations ne devraient toutefois pas augmenter de manière importante. Les raffineries canadiennes répondent essentiellement aux besoins du marché intérieur, à l’exception des raffineries de la côte Est, qui exportent des produites pétroliers raffinés vers les États-Unis. Il pourrait y avoir des hausses de consommation de combustibles de remplacement au Canada, ce qui entraînerait l’exportation d’un plus grand volume de produits pétroliers raffinés vu que les besoins du marché intérieur seraient moins grands.

2.5 Aperçu des choix disponibles pour le développement de l’infrastructure

La figure 2.6 illustre les principaux changements susceptibles de survenir à l’infrastructure pétrolière selon la Mise à jour du scénario de référence 2009. Le tableau 2.3 énumère les demandes de projets pipeliniers qui ont été déposées auprès de l’Office, ou qui ont été approuvées par lui, en 2008 et 2009. Pour plus de détails sur ces projets et d’autres propositions, consultez l’annexe 2, Principaux projets d’oléoducs proposés au Canada.

Figure 2.6 - Résumé des changements susceptibles d’être apportés à l’infrastructure du pétrole brut

Tableau 2.3 - Projets d’oléoducs au Canada*

| Pipeline | Date de dépôt auprès de l’ONÉ/Date d’approbation par l’ONÉ | Augmentation de capacité en m³/j (kb/j) | Date d’achèvement prévu par le promoteur | Marché |

|---|---|---|---|---|

| Keystone de TransCanada | Certificat approuvé en novembre 2007 | 69 000 (435) | T4 2009 | PADD II sud et PADD III |

| Clipper d’Enbridge | Certificat approuvé en mai 2008 | 71 500 (450) | T2 2010 | PADD II |

| Agrandissement Cushing du pipeline Keystone de TransCanada | Certificat approuvé en juillet 2008 | 24 800 (155) | T4 2010 | Cushing, Oklahoma (PADD II) |

| Keystone XL de TransCanada | Dépôt en février 2009 | 111 300 (700) | T4 2012 | Côte américaine du golfe du Mexique (PADD III) |

| * Inclut les projets approuvés par l’Office et déposés auprès de lui en 2008 et 2009. | ||||

2.6 Conclusion

La montée des cours du pétrole brut, la vigueur de la demande mondiale de pétrole brut et la force de la croissance de la production extraite des sables bitumineux au cours de la dernière décennie ont incité les exploitants à agrandir leurs pipelines de pétrole brut et à présenter des demandes pour en construire de nouveaux. La crise financière de 2008 a eu des répercussions sur le cours du pétrole brut et ralenti le rythme d’agrandissement des projets de mise en valeur des sables bitumineux. Alors que la plupart des projets de valorisation du bitume de l’Alberta ont été reportés à plus tard, la production de bitume extraite des sables bitumineux de l’Alberta devrait augmenter, bien qu’à un rythme plus lent que prévu. Cela pose des défis à l’industrie pipelinière, qui a besoin de planifier longtemps à l’avance pour ajouter de la capacité afin de répondre à la croissance des approvisionnements en pétrole. Au deuxième trimestre de 2009, les cours du pétrole brut ont rebondi, laissant croire à un nouvel élan de la mise en valeur des sables bitumineux de l’Alberta. L’industrie pipelinière s’est occupée, surtout ces dernières années, d’ajouter de la capacité pour répondre aux besoins des marchés traditionnels des États-Unis, comme l’État de Washington et le Midwest. Les projets pipeliniers au-delà de 2012 chercheront sans doute à cibler d’autres marchés, comme ceux de la côte américaine du golfe du Mexique et de l’Asie.

Chapitre 3. Gaz naturel

3.1 Introduction

La production de gaz naturel du Canada est reliée aux marchés d’Amérique du Nord par un réseau de gazoducs bien développé et intégré. Grâce à ce réseau, le gaz naturel est collecté, traité, transporté et distribué aux consommateurs et aux utilisateurs finals du Canada et des États-Unis. Le stockage du gaz naturel en sous-sol dans les zones tant de production que de consommation sert également à maintenir l’offre et la demande en équilibre et aide à optimiser l’utilisation des installations pipelinières en fonction des besoins.

Au Canada, le gaz naturel provient surtout de deux régions : de l’Ouest (Alberta, Colombie-Britannique, Saskatchewan et sud des Territoires) et des provinces de l’Atlantique (Nouvelle-Écosse et Nouveau-Brunswick)[7]. Ces régions représentaient en 2008 environ 97 % et 3 % respectivement de la production de gaz naturel. À l’offre et au stockage de gaz naturel au Canada s’ajoutent les importations de gaz naturel transporté par pipelines en provenance des États-Unis et le GNL émanant des installations d’importation et de regazéification nouvellement construites au Nouveau-Brunswick.

[7] D’autres régions en produisent en petites quantités, comme l’Ontario, la zone extracôtière de Terre-Neuve et les Territoires du Nord-Ouest près d’Inuvik; il est soit consommé localement, soit réinjecté dans le sous-sol.

Même si les marchés d’utilisation finale pour le gaz naturel au Canada sont largement étendus, la quantité de gaz produite au Canada dépasse de beaucoup les besoins du pays; l’infrastructure de transport a été développée de tous temps pour servir tant les marchés canadiens que les marchés d’exportation. Les marchés d’utilisation finale et l’infrastructure de distribution sont bien développés dans l’Ouest canadien et dans le Centre, où le gaz naturel est disponible depuis plusieurs décennies. Au Canada atlantique, où le gaz naturel n’est disponible que depuis une dizaine d’années, l’infrastructure de distribution est moins étendue et les marchés du gaz naturel sont encore en développement.

3.2 Infrastructure actuelle : principaux pipelines de gaz naturel

L’infrastructure du gaz naturel se caractérise par de nombreuses installations de collecte et de traitement associées à la production gazière, un réseau de gazoducs qui transportent le gaz vers les marchés éloignés et des réseaux locaux de distribution qui acheminent le gaz au consommateur final.

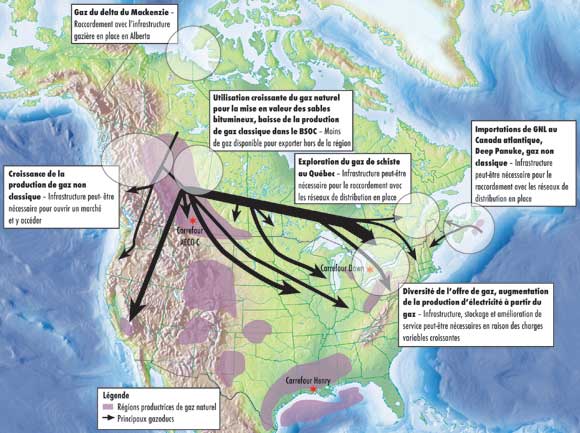

La figure 3.1 indique l’emplacement des principaux pipelines de gaz naturel au Canada réglementés par l’ONÉ. L’annexe 3 renferme des renseignements détaillés sur les gazoducs, notamment le nom de leurs propriétaires.

Figure 3.1 - Principaux pipelines de gaz naturel réglementés par l’ONÉ

3.3 Évolution du marché du gaz naturel

Variations de l’offre de gaz naturel

La production de gaz naturel au Canada s’est accrue sensiblement dans les années 1990 pour ensuite se stabiliser jusqu’au milieu de 2007, où elle a amorcé son déclin car les nouveaux puits se font moins productifs que ceux qui ont été forés antérieurement. La production devrait diminuer plus encore en 2009 et 2010 en raison de la chute des activités de forage provoquée par la baisse des cours. Après 2010, les cours devraient remonter à mesure que la demande augmentera, ce qui pourrait inciter à forer assez de puits pour augmenter la production. Comme les niveaux de production sont inférieurs à ceux enregistrés au début de la présente décennie, l’infrastructure existante de pipelines et de traitement devrait avoir une capacité suffisante, et pourrait même être sous-utilisée à certains endroits.

La production de gaz naturel au Canada se partage généralement en trois catégories : le gaz naturel classique, le méthane de houille (MH) et le gaz de schistes. Le gaz classique compte la sous-catégorie du gaz de réservoirs étanches. Le gaz naturel classique de l’Ouest canadien, à l’exclusion de la sous-catégorie du gaz de réservoirs étanches, représente actuellement près des deux tiers de la production canadienne, mais on s’attend qu’il ne représente plus que le tiers de l’ensemble de la production à l’horizon 2020. Ce sont le gaz de réservoirs étanches, le gaz de schistes et le MH qui le remplaceront. Le gaz de réservoirs étanches a compté en 2008 pour environ 141 Mm³/j (5 Gpi³/j) de la production. Si l’on inclut le gaz de schistes et le MH, la production devrait être portée à 248 Mm³/j (8,8 Gpi³/j) à l’horizon 2020. Les régions de Montney pour le gaz de réservoirs étanches et de Horn River pour le gaz de schistes, dans le nord-est de la Colombie-Britannique, sont actuellement les principales régions où ces gaz pourraient être exploités et où l’on envisage de construire de la capacité pipelinière et de traitement additionnelle pour accéder aux réseaux pipeliniers existants de la Colombie-Britannique et de l’Alberta. On envisage également la construction d’un terminal d’exportation de GNL sur la côte Ouest du Canada. Si ce projet de terminal devait se réaliser, une partie du gaz de l’Ouest canadien pourrait être écoulé sur les marchés de l’extérieur de l’Amérique du Nord et tirer parti des cours mondiaux du gaz naturel. Les zones prometteuses en gaz de schistes font également l’objet d’analyses au Québec et au Canada atlantique et elles pourraient contribuer à approvisionner les marchés locaux dans les prochaines années.

Le plus gros projet d’infrastructure de gaz naturel au Canada actuellement à l’étude est celui qui vise à traiter et acheminer le gaz du delta du Mackenzie au réseau pipelinier de l’Ouest canadien. Si le projet devait se réaliser avant 2017, comme l’estimait la Mise à jour du scénario de référence 2009[8], la production de gaz naturel au Canada pourrait revenir aux sommets enregistrés au début de la décennie. La Mise à jour du scénario de référence 2009 n’a pas tenu compte du projet de gazoduc de l’Alaska et il n’en sera pas question ici non plus.

[8] Sous réserve des autorisations réglementaires et de la décision par la société d’aller de l’avant.

Les marchés du gaz naturel en Amérique du Nord sont en train de changer, en réaction aux hausses importantes de production de gaz de réservoirs étanches et de gaz de schistes. Ce changement est particulièrement rapide aux États-Unis et il commence à se manifester au Canada. La commercialisation de ces ressources gazières a été rendue possible par les progrès technologiques réalisés dans le domaine de la fracturation des roches, qui ont amélioré la technique de récupération du gaz. Selon certaines estimations, les gaz de schistes et de réservoirs étanches pourraient représenter, au Canada et aux États-Unis, le tiers de la production nord-américaine, voire davantage, à l’horizon 2020. La production de gaz classique diminuera probablement d’ici là, surtout si les volumes supplémentaires de gaz de schistes et de GNL tempèrent les augmentations des cours à venir. Alors que ces changements risquent d’empêcher que les volumes de production nord-américaine dans leur ensemble n’augmentent de façon appréciable, les sources d’approvisionnement pourraient se déplacer et changer les sources d’approvisionnement en gaz pour certains marchés, comme celui de l’Ontario, ainsi que les axes d’écoulement des gazoducs.

La capacité d’importation de GNL en Amérique du Nord s’est accrue pour atteindre plus de 312 Mm³/j (11 Gpi³/j), si l’on inclut le nouveau terminal Canaport de Saint John au Nouveau-Brunswick, d’une capacité de 28 Mm³/j (1 Gpi³/j). Ces dernières années, les importations de GNL ont rarement dépassé les 85 Mm³/j (3 Gpi³/j), oscillant plutôt autour de 28 Mm³/j (1 Gpi³/j). L’utilisation des terminaux méthaniers dépendra des conditions du marché et des ententes contractuelles signées. Les importations de GNL au Canada s’élèvent en moyenne à 28 Mm³/j (1 Gpi³/j), estime-t-on. L’essentiel de ces importations a toutes les chances d’être réexporté vers les États-Unis.

L’Office a publié récemment une ÉMÉ sur la dynamique des marchés mondiaux du gaz naturel et du GNL, sur la probabilité et la disponibilité des futures importations de GNL en Amérique du Nord et sur leurs incidences possibles sur les marchés canadiens du gaz naturel et la mise en valeur du GNL[9]. Le rapport soutient que même si la capacité actuelle de regazéification en Amérique du Nord dépasse de beaucoup les niveaux d’importation historiques, la croissance des importations de GNL pourrait constituer une nouvelle source d’approvisionnement, en particulier dans les régions dotées d’une capacité pipelinière ou de production limitée. Les nouveaux projets liés au GNL pourraient nécessiter une infrastructure pour les raccorder au réseau pipelinier existant.

[9] ONÉ, Gaz naturel liquéfié : Perspective canadienne, février 2009.

Préoccupations à l’égard des GES

La production et le traitement de gaz naturel ont compté pour près de 56 Mt de CO2 en 2006, soit près de 8 % des émissions de GES au Canada. Le CO2 est souvent présent naturellement dans le gaz produit à la tête de puits, même si la teneur en CO2 varie selon la source d’approvisionnement. Actuellement, la majeure partie de ce CO2 est relâchée dans l’atmosphère.

La Mise à jour du scénario de référence 2009 prévoit une hausse de la production de gaz de réservoirs étanches et de gaz de schistes durant la période envisagée. Certains dépôts de gaz de schistes, comme celui de Horn River, renferment des niveaux élevés de CO2 (de 12 % en moyenne). En supposant une production d’environ 42 Mm³/j (1,5 Gpi³/j) au cours de la prochaine décennie, il émettra quelque 3,3 millions de mégatonnes de CO2 annuellement. Toutefois, certains exploitants, tels Spectra et EnCana, prévoient ajouter des unités de séquestration de CO2 aux installations existantes et à celles prévues de Fort Nelson et autour, ce qui aurait pour effet de diminuer l’impact des GES. En revanche, le gaz de réservoirs étanches de Montney et les schistes d’Utica au Québec et de Colorado en Alberta et en Saskatchewan recèlent de petites quantités de CO2. Les schistes des Maritimes, du groupe de Horton Bluff, semblent être riches en CO2 (5 % en moyenne). Il importe de noter que ces ressources font l’objet d’une première évaluation et qu’il est difficile de savoir quel en sera l’impact réel; il faudra d’abord démontrer que la production est économique avant que les émissions de GES ne puissent être considérées comme un problème potentiel.

Les pipelines de gaz naturel et l’infrastructure de production, y compris le combustible des stations de compression, sont également d’importantes sources d’émissions de GES. D’autres émissions proviennent du torchage du gaz naturel à la tête de puits, lorsque la quantité de gaz produite est trop faible pour être conservée, comme lorsque de petites quantités de gaz dissous sont récupérées lors de la production de pétrole brut et de bitume. Le gaz est parfois rejeté directement dans l’atmosphère. La réduction du torchage et des rejets de gaz dissous est une tâche considérable à laquelle s’attellent les provinces et l’industrie pétrolière. L’Energy and Resources Conservation Board de l’Alberta a révélé que les émissions émanant du torchage et du rejet de gaz dissous ont augmenté en 2008 par rapport à 2007, en raison de l’intensification des opérations de forage de bitume. Dans l’ensemble toutefois, les émissions de GES produites par le torchage et les rejets ont diminué respectivement de 77 % et 41 % depuis 2000. Les gouvernements de la Colombie-Britannique, de l’Alberta et de la Saskatchewan possèdent tous actuellement des programmes destinés à réduire le torcharge et le rejet de gaz dissous.

Variations de la demande et du marché du gaz naturel

Outre les variations de l’offre, les besoins canadiens en infrastructure de gaz naturel sont également influencés par les variations escomptées de la demande de gaz naturel. Au Canada, les besoins grandissants en gaz naturel se manifestent surtout en Alberta et en Ontario. La croissance de la demande en Alberta sera conditionnée par les projets de mise en valeur des sables bitumineux, alors qu’en Ontario, la production d’électricité alimentée au gaz naturel devrait augmenter en réaction aux initiatives en cours pour éliminer graduellement la production d’électricité au charbon. La croissance dans les secteurs traditionnels (chauffage résidentiel et commercial et consommation industrielle, à l’exclusion des sables bitumineux) est freinée par les économies d’énergie, les tendances du réchauffement planétaire et la réduction de la demande dans d’autres secteurs industriels.

Dans la Mise à jour du scénario de référence 2009, la production extraite des sables bitumineux, tant le bitume valorisé que le bitume non valorisé, devrait augmenter, pour passer de 192 000 m³/j (1,2 Mb/j) en 2008 à 445 000 m³/j (2,8 Mb/j) en 2020, en hausse de 132 %. L’Office de l’efficacité énergétique du Canada signale que l’intensité globale de la production issue des sables bitumineux a diminué de 24,1 % entre 1995 et 2006[10], soit une amélioration annuelle moyenne de 2 %. Alors que la tendance des gains d’efficience dans l’exploitation des sables bitumineux devrait se poursuivre au cours de la période envisagée, l’extraction demeure très énergivore, nécessitant d’importantes quantités de gaz naturel et d’autres combustibles. Les besoins d’achats de gaz naturel, mis à part les besoins de production d’électricité sur place, devraient au total augmenter pour passer de 17 Mm³/j (0,6 Gpi³/j) en 2007 à 40 Mm³/j (1,4 Gpi³/j) en 2020. La croissance de la demande qui en résultera sera concentrée dans le centre-nord et le nord-est de l’Alberta, ce qui pourrait nécessiter une infrastructure supplémentaire pour transporter le gaz naturel jusqu’aux sables bitumineux. Un gazoduc est d’ailleurs en construction actuellement, soit celui du corridor centre-nord de TransCanada. Il transportera le gaz en provenance du nord-ouest de l’Alberta jusqu’aux sables bitumineux. Cela permettra aux utilisateurs de gaz dans les champs de sables bitumineux d’avoir accès aux bassins d’approvisionnement en gaz du nord-est de la Colombie-Britannique.

[10] Programme d’économie d’énergie dans l’industrie canadienne (PEEIC), Aperçu de la démarche de collecte de données du PEEIC : On ne peut gérer ce que l’on ne peut mesurer, 28 avril 2009.

La réduction des émissions de GES est une tendance lourde, surtout dans le secteur de la production d’électricité. Cette réduction doit se réaliser, en partie, en mettant davantage l’accent sur les technologies de production d’électricité au gaz naturel. C’est l’Ontario qui serait le plus fortement touchée car la province s’est engagée à mettre au rancart la totalité de ses centrales au charbon. L’essentiel de la capacité ainsi sacrifiée serait remplacé par le gaz naturel. À ce jour, les projets d’infrastructure proposés ont misé sur l’augmentation de la capacité pipelinière pour importer plus de gaz des États-Unis. Cette tendance devrait se poursuivre car on prévoit que la production d’électricité au gaz naturel au Canada augmentera sensiblement pour passer de 50 809 GWh en 2008 à 82 670 GWh en , nécessitant un accès à d’autres sources d’approvisionnement en gaz et une plus grande souplesse pour répondre aux variations de la demande du marché de l’électricité par une amélioration de la capacité de stockage et du service.

Globalement, la demande de gaz devrait augmenter moins rapidement que la capacité installée de production. La directive du Gouvernement de l’Ontario à l’Ontario Power Authority visait à [TRADUCTION] « maintenir la possibilité d’utiliser la capacité du gaz naturel en périodes de pointe[11], et rechercher les applications qui permettent une haute efficacité et une consommation à valeur élevée du combustible »[12]. Pour cela il faudra construire une infrastructure et des installations afin que tous les producteurs puissent mettre leurs installations en service en même temps.

[11] Soit 14 % des heures qui connaissent la plus forte demande.

[12] Directive du ministre de l’Énergie et de l’Infrastructure à l’OPA, 13 juin 2006.

D’autres facteurs pourraient influencer l’évolution de l’infrastructure de gaz naturel au Canada, notamment : la mise en oeuvre de diverses politiques environnementales, le succès des programmes d’efficacité énergétique en milieu urbain et le rôle du gaz naturel comme combustible pour la CCS.

3.4 Exportations de gaz naturel

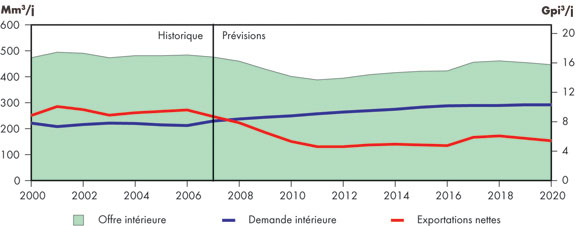

Le Canada a exporté 282 Mm³/j (10,0 Gpi³/j), ou 61 %, de sa production de gaz naturel aux États-Unis en 2008 (figure 3.2). Les importations de gaz naturel au Canada ont augmenté ces dernières années, principalement en Ontario : en 2008, elles atteignaient 43 Mm³/j (1,5 Gpi³/j). Cette même année, les exportations nettes - les exportations moins les importations - se sont chiffrées à 239 Mm³/j (8,4 Gpi³/j).

Selon la Mise à jour du scénario de référence 2009, les exportations nettes devraient chuter à 142 Mm³/j (5 Gpi³/j) en 2011, une baisse de 40 % par rapport à celles de 2008. La croissance prévue de la consommation de gaz naturel dans la mise en valeur des sables bitumineux, conjuguée avec la baisse de la production de gaz classique dans le BSOC, aurait probablement pour effet de diminuer le volume de gaz de l’Ouest canadien disponible pour l’exportation. Les hausses de l’offre dans le nord-est de la Colombie-Britannique pourraient aider à contrebalancer ce facteur au-delà de 2011, alors que l’addition éventuelle de gaz des régions pionnières autour de 2017 devrait permettre d’augmenter les exportations nettes pour atteindre 160 Mm³/j (5,7 Gpi³/j) à la fin de la période envisagée par la Mise à jour du scénario de référence 2009 (figure 3.2).

Figure 3.2 - Offre, utilisation et exportations nettes de gaz naturel au Canada - 2000-2020

La diminution des exportations nettes aura pour effet la poursuite de l’évolution de l’infrastructure de gaz naturel au Canada. La capacité dépasse l’utilisation actuelle qui est faite des gazoducs pour acheminer le gaz hors du BSOC[13]; si la baisse escomptée de la production se concrétisait, l’utilisation de la capacité à partir du BSOC pourrait diminuer encore davantage et les livraisons vers les marchés d’exportation diminuer d’autant. La chute des taux d’utilisation fait monter le coût du transport par unité. Cela incite les propriétaires de pipelines et les expéditeurs à poursuivre des projets capables de maintenir les mêmes taux d’utilisation et de diminuer les coûts de transport. C’est le cas du projet de gazoduc Keystone de TransCanada pour lequel le propriétaire du gazoduc a obtenu l’autorisation de convertir une de ses canalisations de gaz naturel au transport de pétrole brut. Cela a entraîné une réduction de la capacité de la canalisation principale de TransCanada PipeLines de l’ordre de 14 Mm³/j (0,5 Gpi³/j).

[13] Voir le rapport Le réseau pipelinier du Canada - Évaluation d’un mode de transport - Juillet 2009.

Tel qu’indiqué à la section 3.3, le besoin d’augmenter les importations de gaz naturel pour la production d’électricité pourrait avoir pour corollaire une hausse de la capacité de transport entre l’Ontario et les États-Unis, ce qui pourrait entraîner l’agrandissement des gazoducs d’importation ou l’inversion de l’écoulement des gazoducs actuels.

3.5 Aperçu des choix disponibles pour le développement de l’infrastructure

La figure 3.3 illustre les principaux changements susceptibles de survenir à l’infrastructure de gaz naturel selon la Mise à jour du scénario de référence 2009. L’annexe 4, Principaux* projets de pipelines de gaz naturel au Canada, énumère les principaux projets annoncés qui nécessiteraient l’approbation de l’ONÉ.

Figure 3.3 - Résumé des changements susceptibles d’être apportés à l’infrastructure de gaz naturel

3.6 Distribution et stockage

Les réseaux de distribution et les installations de stockage de gaz ne sont pas réglementés par l’Office, mais par les provinces ou les territoires. Ces réseaux sont une composante importante de l’infrastructure de transport de gaz naturel jusqu’aux utilisateurs pour le chauffage des bâtiments, d’autres applications résidentielles et commerciales, l’utilisation dans le secteur industriel et la production d’électricité. Les sociétés de distribution locales reçoivent le gaz des pipelines et le livrent aux utilisateurs finals, notamment dans les foyers et établissements commerciaux qui se trouvent à l’intérieur d’une concession.

Le recours au stockage du gaz dans les régions de marché peut aider à réduire l’envergure de l’infrastructure de transport de gaz requise et permettre l’écoulement du gaz de manière variable en temps opportun vers les marchés fluctuants et sensibles aux conditions météorologiques.