ARCHIVÉ - Fiche de renseignements - Avenir énergétique du Canada - Offre et demande énergétiques à l’horizon 2035 - Points saillants de l’analyse touchant la production de gaz naturel

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Fiche de renseignements - Canada’s Energy Future: Energy Supply and Demand Projections to 2035 - Natural Gas Production Outlook Highlights

L’avenir énergétique du Canada : projections de l’offre et de la demande énergétiques jusqu’en 2035 propose un scénario de référence, c’est-à-dire le scénario « le plus probable » et quatre scénarios de sensibilité représentant un prix bas et un prix élevé, d’une part, et une croissance rapide et une croissance lente, d’autre part, jusqu’en 2035. Les points saillants présentés ci-dessous reposent sur le scénario de référence. Pour obtenir de plus amples renseignements, veuillez consulter la page 67 du rapport.

Augmentation progressive des forages et de la production; activités privilégiées dans le gaz de réservoirs étanches et le gaz de schiste

- Les prix du gaz naturel augmentent progressivement dans la projection du scénario de référence. Cela se traduit par une intensification des activités de forage, en particulier dans les ressources les plus rentables comme le gaz de réservoirs étanches et les formations schisteuses profondes. Toutefois, le nombre de puits forés ne dépasse pas le cinquième du sommet enregistré de 2005 à 2008.

- Les taux de production élevés des puits profonds contribueront à une augmentation de la production durant la deuxième moitié de la période visée, à mesure que la nouvelle production de gaz neutralisera l’épuisement des puits vieillissants. Au bout du compte, il s’ensuivra une hausse des revenus disponibles pour financer le forage de nouveaux puits et, en conséquence, une hausse du nombre de forages et de la production de gaz.

- La production canadienne de gaz naturel a chuté de 15 % depuis 2008, conséquence directe du ralentissement des activités de forage causé par la chute du prix du gaz. Ces dernières années, en raison des percées technologiques qui ont contribué à diminuer les coûts associés au forage horizontal et à la fracturation hydraulique en plusieurs étapes, les forages ont principalement ciblé les ressources de gaz classique en profondeur, le gaz de réservoirs étanches et le gaz de schiste.[1] Au cours de la période à l’étude, les ressources de gaz peu profondes demeurent non rentables.

[1] Office national de l’énergie, Coûts de l’offre gazière de l’Ouest canadien en 2009, Novembre 2010.

Production

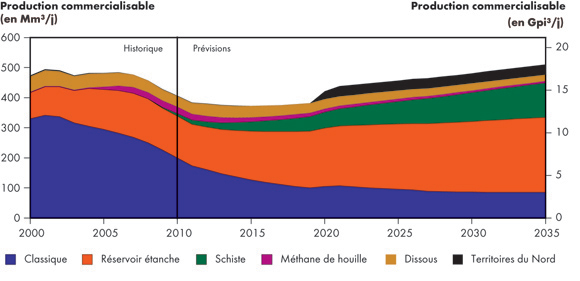

- Selon le scénario de référence, la production de gaz naturel commercialisable au Canada continue de diminuer lentement jusqu’en 2015, passant de 383,2 millions m³/j (13,5 Gpi³/j) en 2011 à 372,3 millions m³/j (13,1 Gpi³/j). Elle recommence à augmenter ensuite pour atteindre 510,2 millions m³/j (18,0 Gpi³/j) en 2035 (voir le graphique ci-dessous).

- La production de gaz naturel provenant de puits plus profonds et de puits de gaz classique, ainsi que de formations de gaz étanches et de gaz de schiste, neutralise amplement la baisse observée dans les puits vieillissants et celle de puits peu profonds qui s’ajoute. Puisque la productivité des puits est plus élevée, il faut moins de puits pour maintenir la production générale.

Production de gaz naturel selon le type - Scénario de référence

- Depuis quelque temps, l’attention des entreprises est tournée vers le gaz de réservoirs étanches et le gaz de schiste. C’est notamment le cas du gaz de réservoirs étanches de la formation de Montney dans le nord-est de la Colombie-Britannique et l’ouest de l’Alberta, du gaz de schiste de Horn River dans le nord-est de la Colombie-Britannique et du gaz de réservoirs étanches des zones crétacées de Deep Basin dans l’ouest de l’Alberta. On prévoit que ces zones continueront de susciter de l’intérêt durant la période à l’étude, car elles offrent les perspectives de rentabilité les plus intéressantes dans l’Ouest canadien.

- Durant la période à l’étude, la production de méthane de houille diminue, conséquence d’un transfert des investissements vers d’autres ressources.

- Comme pour la production de pétrole classique, la production de gaz naturel dissous (gaz produit à partir de puits de pétrole) augmente quelque peu jusqu’en 2014. Puis, quand la production de pétrole classique et de pétrole de réservoirs étanches diminue, celle du gaz naturel dissous fait de même.

- Selon les hypothèses de prix retenues dans le scénario de référence, le gaz provenant du Mackenzie entrera dans le réseau en 2020. Durant la première année de la production commercialisable du Mackenzie, on prévoit une production moyenne de 27,0 millions m³/j (953 Mpi³/j), qui se maintiendra ensuite autour de 34,0 millions m³/j (1,2 Gpi³/j) pendant le reste de la période à l’étude.

- Date de modification :