ARCHIVÉ - Avenir énergétique du Canada - Offre et demande énergétiques à l’horizon 2035 - Évaluation du marché de l’énergie

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Novembre 2011

Droit d’auteur et droit de reproduction

- Avenir énergétique du Canada - Offre et demande énergétiques à l’horizon 2035 - Évaluation du marché de l’énergie [PDF 2483 ko]

- Avenir énergétique du Canada - Offre et demande énergétiques à l’horizon 2035 - Évaluation du marché de l’énergie - Annexes [PDF 5328 ko]

- Avenir énergétique du Canada - Offre et demande énergétiques à l’horizon 2035 - Évaluation du marché de l’énergie [ZIP 2065 ko]

(Maintient les liens entre les graphiques du rapport et leurs données et entre les annexes et les fichiers de données.) - Avenir énergétique du Canada - Offre et demande énergétiques à l’horizon 2035 - Évaluation du marché de l’énergie - Rapport et annexes [ZIP 6806 ko]

(Maintient les liens entre les graphiques du rapport et leurs données et entre les annexes et les fichiers de données.)

Table des matières

Liste des figures

Liste des tableaux

Liste des sigles et abréviations

Liste des unités

Chapitre 2 : Déterminants clés

Prix de l’énergie

Croissance économique

Principales incertitudes liées aux perspectives

Chapitre 3 : Perspectives de la demande d’énergie

Consommation d’énergie selon le secteur

Principales incertitudes liées aux perspectives

Chapitre 4 : Perspectives de l’offre de pétrole brut

Ressources de pétrole brut et de bitume

Perspectives de production de pétrole brut canadien

Équilibre entre l’offre et la demande

Principales incertitudes liées aux perspectives

Chapitre 5 : Perspectives pour le gaz naturel

Ressources de gaz naturel

Perspectives de production du gaz naturel canadien

Équilibre entre l’offre et la demande

Principales incertitudes liées aux perspectives

Chapitre 6 : Perspectives pour les liquides de gaz naturel

Offre et utilisation des liquides de gaz naturel

Principales incertitudes liées aux perspectives

Chapitre 7 : Perspectives de l’offre d’électricité

Capacité et production

Exportations, importations et transferts interprovinciaux

Principales incertitudes liées aux perspectives

Chapitre 8 : Perspectives de l’offre de charbon

Principales incertitudes liées aux perspectives

Annexe 1 : Facteurs clés

Annexe 2 : Demande d’énergie

Annexe 3 : Pétrole et liquides de gaz naturel

Annexe 4 : Gaz naturel

Annexe 5 : Électricité

Annexe 6 : Charbon

Liste des figures

| R.1 | Croissance des prix et du PIB jusqu’en 2035 - Tous les scénarios |

| R.2 | Production de pétrole brut, de gaz naturel et d’électricité - Scénario de référence |

| R.3 | Comparaison des taux de croissance historiques et projetés - Population, produit intérieur brut (PIB) et demande pour utilisation finale - Scénario de référence |

| 2.1 | Prix du pétrole brut West Texas Intermediate à Cushing, en Oklahoma - Tous les scénarios |

| 2.2 | Prix du gaz naturel au carrefour Henry, en Louisiane - Tous les scénarios |

| 2.3 | Produit intérieur brut réel - Tous les scénarios |

| 3.1 | Demande d’énergie par secteur - Scénario de référence |

| 3.2 | Demande d’énergie en 2020 et en 2035 - Tous les scénarios |

| 3.3 | Demande d’énergie du secteur résidentiel selon le combustible - Scénario de référence |

| 3.4 | Demande commerciale d’énergie selon le combustible - Scénario de référence |

| 3.5 | Demande industrielle d’énergie selon le combustible - Scénario de référence |

| 3.6 | Demande d’énergie dans le secteur des transports selon le mode - Scénario de référence |

| 3.7 | Demande d’énergie dans le secteur des transports selon le combustible - Scénario de référence |

| 4.1 | Production totale de pétrole au Canada - Scénario de référence |

| 4.2 | Production tirée des sables bitumineux - Scénario de référence |

| 4.3 | Gaz naturel acheté pour l’exploitation des sables bitumineux - Scénario de référence |

| 4.4 | Production de pétrole classique dans le bassin sédimentaire de l’Ouest canadien - Scénario de référence |

| 4.5 | Production de pétrole dans l’Est du Canada - Tous les scénarios |

| 4.6 | Production totale de pétrole au Canada - Tous les scénarios |

| 4.7 | Offre nette disponible de pétrole - Scénario de référence |

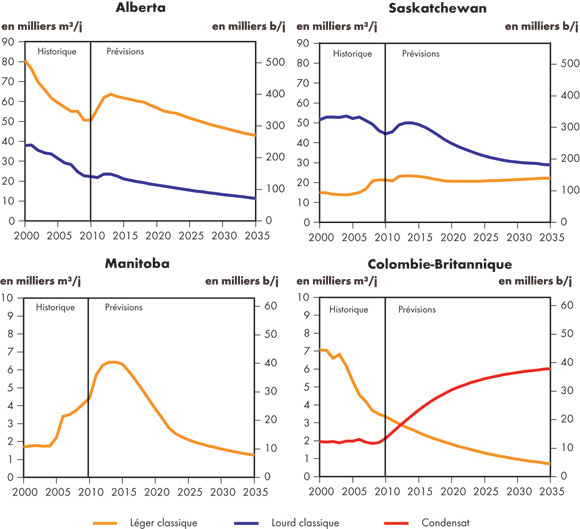

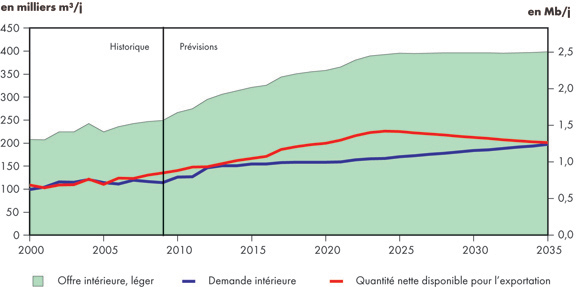

| 4.8 | Équilibre entre l’offre et la demande, pétrole brut léger - Scénario de référence |

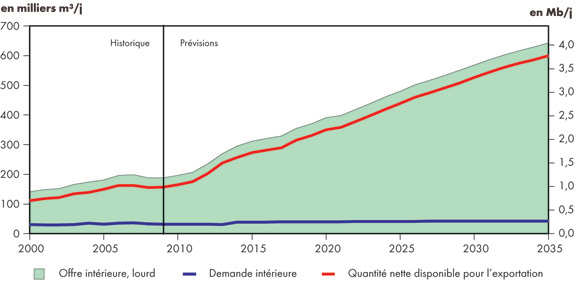

| 4.9 | Équilibre entre l’offre et la demande, pétrole brut lourd - Scénario de référence |

| 5.1 | Prix du gaz naturel et nombre de puits de gaz naturel forés - Tous les scénarios |

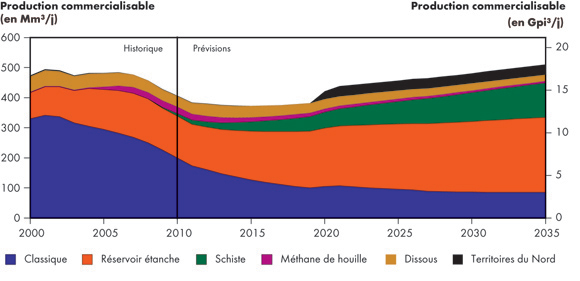

| 5.2 | Production de gaz naturel selon le type - Scénario de référence |

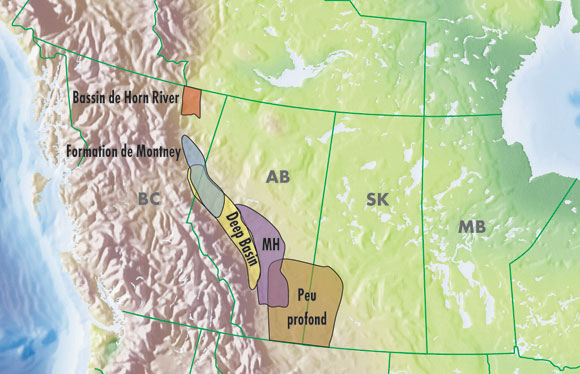

| 5.3 | Régions de gaz naturel productives dans l’Ouest canadien |

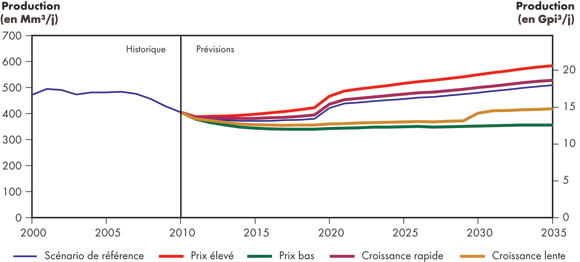

| 5.4 | Production totale de gaz commercialisable au Canada - Tous les scénarios |

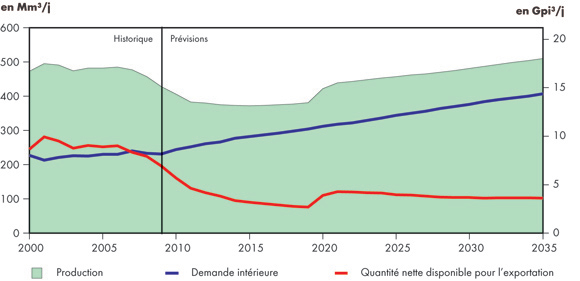

| 5.5 | Disponibilité de gaz naturel canadien pour l’exportaton - Scénario de référence |

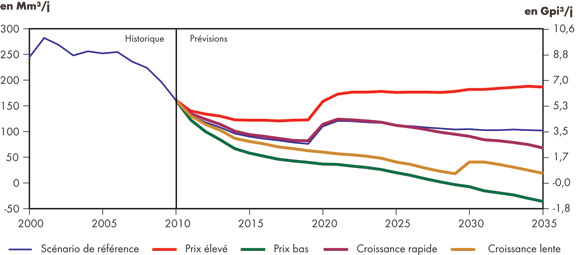

| 5.6 | Volume net de gaz naturel canadien disponible pour l’exportation - Tous les scénarios |

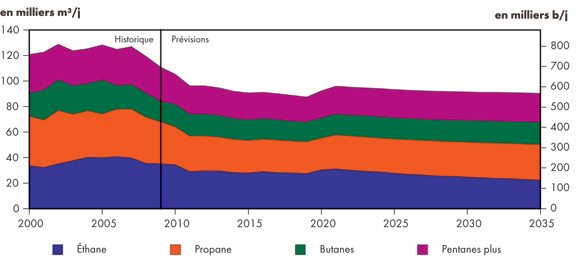

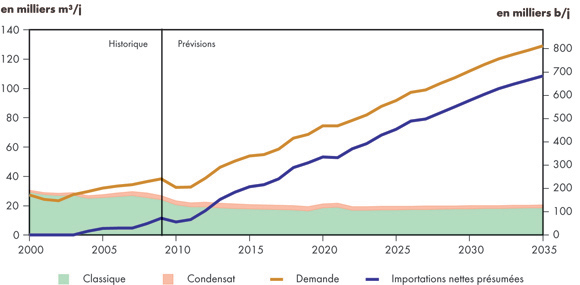

| 6.1 | Production de liquides de gaz naturel - Scénario de référence |

| 6.2 | Offre et demande de pentanes plus - Scénario de référence |

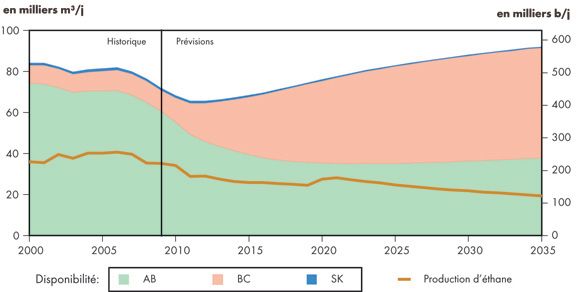

| 6.3 | Disponibilité d’éthane provenant du bassin sédimentaire de l’Ouest canadien dans la production de gaz brut et d’éthane - Scénario de référence |

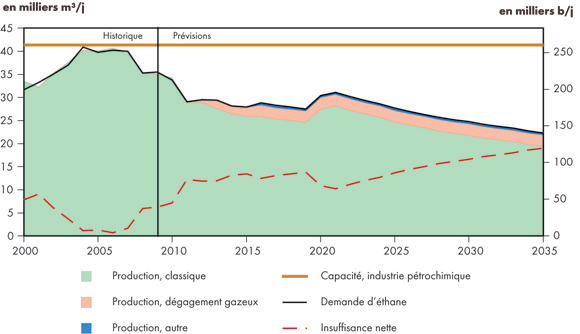

| 6.4 | Bilan de l’offre et de la demande d’éthane - Scénario de référence |

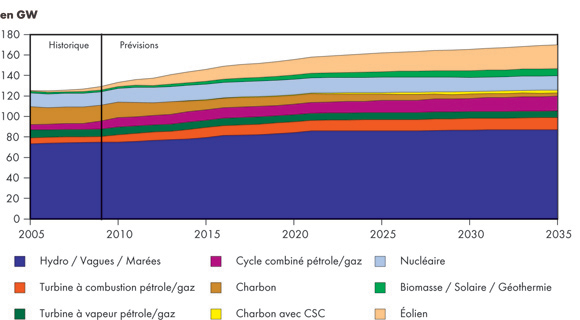

| 7.1 | Capacité de production d’électricité - Scénario de référence |

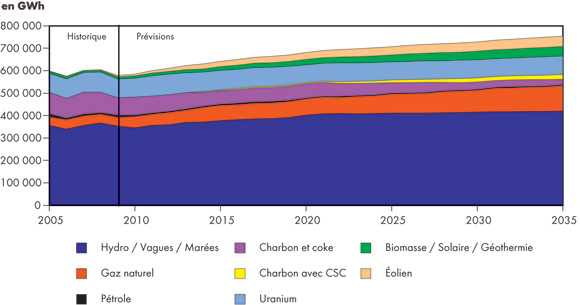

| 7.2 | Production d’électricité par combustible - Scénario de référence |

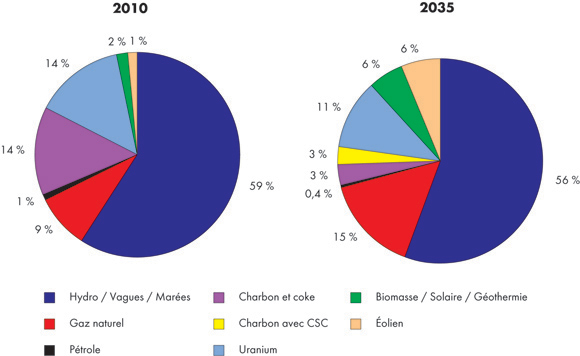

| 7.3 | Portefeuille canadien de production d’électricité en 2010 et en 2035 - Scénario de référence |

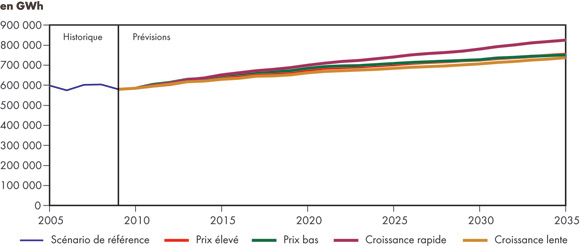

| 7.4 | Production d’électricité au Canada - Tous les scénarios |

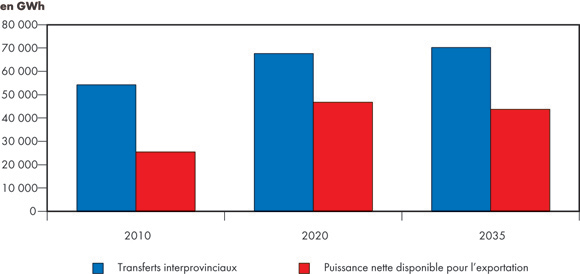

| 7.5 | Quantité nette d’électricité disponible pour l’exportation et transferts interprovinciaux - Scénario de référence |

| 8.1 | Production canadienne de charbon et utilisation - Scénario de référence |

Liste des tableaux

| 4.1 | Coûts d’immobilisation initiaux et prix seuils(a) estimatifs de nouveaux projets d’exploitation de sables bitumineux |

| 5.1 | Ressources gazières commercialisables restantes au 31 décembre 2009 |

Liste des sigles et abréviations

| ACPP | Association canadienne des producteurs pétroliers |

| ACTL | Alberta Carbon Trunk Line |

| AIE | Agence internationale de l’énergie |

| BSOC | bassin sédimentaire de l’Ouest canadien |

| CCRHP | Conseil canadien des ressources humaines de l’industrie du pétrole |

| CNÉB | Code national de l’énergie pour les bâtiments |

| CO2 | dioxyde de carbone |

| CSC | capture et stockage de carbone |

| DGMV | drainage par gravité au moyen de la vapeur |

| EGM | ÉnerGuide pour les maisons |

| ÉMÉ | évaluation du marché de l’énergie |

| ERCB | Alberta Energy Resources Conservation Board |

| GES | gaz à effet de serre |

| GNC | gaz naturel comprimé |

| GNL | gaz naturel liquéfié |

| LGN | liquides de gaz naturel |

| MH | méthane de houille |

| OCDE | Organisation de coopération et de développement économiques |

| Office | Office national de l’énergie |

| PB | production brute |

| PÉES | Projet énergétique extracôtier de l’île de Sable |

| PIB | produit intérieur brut |

| RAH | récupération assistée des hydrocarbures |

| SCV | stimulation cyclique par la vapeur |

| THAIMC | injection d’air verticale puis horizontale |

| VE | véhicule électrique |

| VEHR | véhicule électrique hybride rechargeable |

| VGN | véhicule au gaz naturel |

| WTI | West Texas Intermediate |

Liste des unités

| $ ou $CAN | dollars canadiens |

| $US | dollars américains |

| b | baril |

| b/j | barils par jour |

| Gpi³ | milliard de pieds cubes |

| Gpi³/j | milliards de pieds cubes par jour |

| GW | gigawatt |

| GWh | gigawattheure |

| kg | kilogramme |

| km | kilomètre |

| m³ | mètre cube |

| m³/j | mètres cubes par jour |

| MBTU | million de BTU |

| Mpi³ | millions de barils par jour |

| Mt | mégatonne |

| MW | mégawatt |

| PJ | pétajoule |

| Tpi³ | billion de pieds cubes |

| TWh | térawattheure |

Avant-propos

L’Office national de l’énergie (ONÉ ou Office) est un organisme de réglementation fédéral indépendant dont la raison d’être est de promouvoir la sécurité et la sûreté, la protection de l’environnement et l’efficience de l’infrastructure et des marchés énergétiques, dans l’intérêt public canadien[1], en vertu du mandat conféré par le Parlement au chapitre de la réglementation des pipelines, de la mise en valeur des ressources énergétiques et du commerce de l’énergie.

[1] L’intérêt public englobe les intérêts de tous les Canadiens et Canadiennes; il s’agit d’un équilibre entre les intérêts économiques, environnementaux et sociaux qui change en fonction de l’évolution des valeurs et des préférences de la société.

La réglementation de la construction et de l’exploitation des oléoducs et des gazoducs internationaux et interprovinciaux, des lignes internationales de transport d’électricité et de lignes interprovinciales désignées compte au nombre des principales responsabilités de l’Office. Il réglemente en outre les droits et les tarifs des pipelines qui sont de son ressort. Par ailleurs, au chapitre des produits énergétiques eux-mêmes, l’Office réglemente les exportations de gaz naturel, de pétrole, de liquides de gaz naturel et d’électricité ainsi que les importations de gaz naturel. Enfin, il réglemente l’exploration et la mise en valeur du pétrole et du gaz naturel dans les régions pionnières et les zones extracôtières qui ne sont pas assujetties à des ententes de gestion provinciales ou fédérales.

L’Office surveille également les marchés de l’énergie et s’exprime sur les besoins normalement prévisibles du Canada, eu égard aux perspectives liées aux découvertes de pétrole et de gaz au pays.[2] Dans le cadre de cette surveillance, l’Office publie périodiquement des évaluations de l’offre et de la demande sur les marchés de l’énergie et du gaz naturel au Canada. Ces évaluations traitent de nombreux aspects des marchés de l’énergie au Canada. La présente évaluation du marché de l’énergie, intitulée L’avenir énergétique du Canada : projections de l’offre et de la demande énergétique jusqu’en 2035, figure parmi ces évaluations. Elle propose une perspective de l’offre et de la demande d’énergie au Canada jusqu’en 2035.

[2] Cette activité s’inscrit dans le mandat de l’Office aux termes de la partie VI de la Loi sur l’Office national de l’énergie et de la décision GHR-1-87 de l’Office.

En plus de s’appuyer sur sa propre analyse quantitative réalisée pour la présente étude, l’Office a sollicité les points de vue de spécialistes du domaine de l’énergie au Canada et d’autres parties prenantes intéressées dans le cadre de consultations qui ont été menées au printemps 2011. L’ONÉ profite de l’occasion pour remercier tous ceux et celles qui ont pris part à ce processus. Les points de vue recueillis ont contribué à définir les hypothèses et analyses qui servent d’assises au présent rapport.

Si quelqu’un souhaite utiliser le contenu du présent rapport dans une instance réglementaire devant l’Office, il peut le soumettre à cette fin, comme pour tout autre document public. Cependant, en agissant ainsi, cette partie fait sienne l’information déposée et peut devoir répondre à des questions portant sur celle-ci.

Le présent rapport ne fournit aucune indication quant à l’approbation ou au rejet d’une demande d’autorisation donnée. L’Office étudiera chaque demande en se fondant sur les documents qui lui seront soumis en preuve à ce moment.

Le lecteur est prié de transmettre à la personne suivante tout commentaire ou toute question au sujet du rapport :

Abha Bhargava, gestionnaire de projet

Résumé

Contexte

- Le présent rapport fait partie d’une série d’analyses produites par l’ONÉ sur l’avenir énergétique du Canada. Le dernier rapport détaillé, intitulé L’avenir énergétique du Canada - Scénario de référence et scénarios prospectifs jusqu’en 2030, remontait à 2007. Il a été suivi d’une mise à jour intitulée Scénario de référence 2009 : Offre et demande énergétique au Canada jusqu’en 2020, qui actualisait le scénario de référence de 2007 en tenant compte de la conjoncture économique alors très changeante.

- L’avenir énergétique du Canada : projections de l’offre et de la demande énergétiques jusqu’en 2035 comprend un scénario de référence et quatre scénarios de sensibilité projetant l’offre et la demande jusqu’en 2035[3]. Le scénario de référence propose une projection de base et doit être perçu comme la situation « la plus probable » en ce qui a trait à l’avenir énergétique du Canada, compte tenu des hypothèses retenues.

[3] L’année 2009 est la dernière année pour laquelle des données complètes sur la demande énergétique sont disponibles. Par conséquent, dans le présent rapport, les projections concernant la demande énergétique commencent en 2010. De façon générale, les données historiques sur les indicateurs économiques, les prix et la production sont disponibles pour 2010; dans ce cas, les projections commencent en 2011.

- Tous les scénarios de sensibilité diffèrent du scénario de référence puisqu’une hypothèse importante est modifiée (figure R.1). Les divers modèles de l’ONÉ s’emploient ensuite à mesurer l’incidence des hypothèses sur le système énergétique et sur l’économie. Une analyse de sensibilité est un moyen simple et efficace d’étudier l’incertitude en isolant les répercussions d’un changement apporté à l’une des variables. Cette démarche se distingue de celle préconisée dans le rapport de 2007, où l’on examinait trois scénarios présentant chacun une situation globale possible pour l’avenir énergétique du Canada. À l’époque, tous les scénarios avaient été préparés en vase clos et comprenaient des hypothèses propres qui étaient reprises tout au long de l’analyse.

Figure R.1 - Croissance des prix et du PIB jusqu’en 2035 - Tous les scénarios

- Comme c’était le cas dans les versions antérieures, le rapport intitulé L’avenir énergétique du Canada : projections de l’offre et de la demande énergétiques jusqu’en 2035 procure à l’Office une précieuse occasion de dialoguer avec les Canadiens et Canadiennes sur les perspectives actuelles et émergentes en matière d’énergie.

- Pour préparer cette perspective énergétique, l’Office a rencontré divers spécialistes du domaine de l’énergie et des parties prenantes intéressées, notamment des représentants de l’industrie et d’associations liées à celle-ci, des gouvernements, des milieux universitaires et d’organismes non gouvernementaux voués à l’environnement, pour qu’ils lui fournissent avis et commentaires sur les projections préliminaires. Les renseignements obtenus dans le cadre de ces consultations ont aidé à façonner les principales hypothèses et les projections définitives.

Constatations clés

- Suivent les principales constatations de L’avenir énergétique du Canada : projections de l’offre et de la demande énergétiques jusqu’en 2035 :

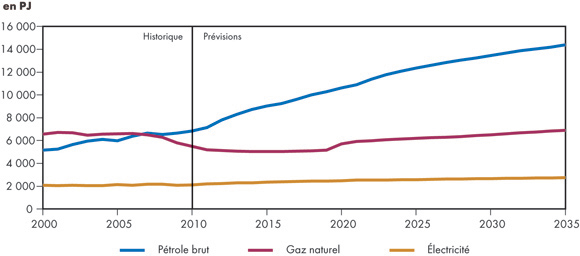

Figure R.2 - Production de pétrole brut, de gaz naturel et d’électricité - Scénario de référence

- L’offre d’énergie continue d’augmenter pour atteindre des niveaux records

L’émergence des sources d’énergie non classiques, sur lesquelles s’appuie la majeure partie de la croissance de l’offre durant la période à l’étude, mène à cette conclusion (figure R.2). Selon les hypothèses utilisées, la production de pétrole tirée des sables bitumineux triple d’ici 2035, et la part qu’elle représente de la production totale de pétrole au Canada, actuellement de 54 %, passe à 86 %. La diminution que connaît la production de pétrole classique depuis quelques années se poursuit au cours de période à l’étude. À court terme, toutefois, elle augmente, résultat des forages ciblant le pétrole et de l’utilisation de la fracturation hydraulique en plusieurs étapes dans les gisements de pétrole de réservoirs étanches. La production de pétrole dans les champs pétrolifères de la côte Est se maintient aux niveaux actuels jusqu’en 2025, en raison de la construction de nouvelles installations. Ensuite, elle baisse progressiment jusqu’à la fin de la période étudiée.

D’ici 2016, l’exploitation accrue du gaz de réservoirs étanches et du gaz de schiste au Canada renverse la tendance à la baisse actuelle de la production canadienne de gaz naturel observée depuis quelques années. Cette nouvelle tendance persiste pour mener aux niveaux records de 2001 vers la fin de la période de projection. La majeure partie de l’approvisionnement supplémentaire provient de la Colombie-Britannique, où la mise en valeur de plusieurs zones de gaz de réservoirs étanches et de gaz de schiste est déjà commencée. Beaucoup de ressources schisteuses prometteuses ont été répertoriées en Alberta, et on a noté un intérêt accru des producteurs ces derniers temps. Toutefois, étant donné le stade précoce des travaux, l’activité dans ces zones a été incluse dans la catégorie englobant le gaz classique et le gaz de réservoirs étanches dans les projections. Une mise en valeur plus soutenue dans ces zones pourrait avoir une incidence à la hausse sur les futures projections.

L’offre d’électricité continue aussi d’augmenter pour atteindre des niveaux records. Cette situation tient à l’accroissement de la capacité de production pour répondre à la demande sans cesse croissante. Un certain nombre de politiques et de règlements, tant au palier fédéral que provincial, encouragent la production d’électricité à partir de procédés plus propres au Canada. L’ajout d’un plus grand nombre d’installations utilisant les énergies renouvelables, comme le vent, l’hydroélectricité et la biomasse, ainsi que le recours à la technique de capture et stockage du carbone (CSC) réduit l’intensité des émissions provenant du secteur de l’électricité.

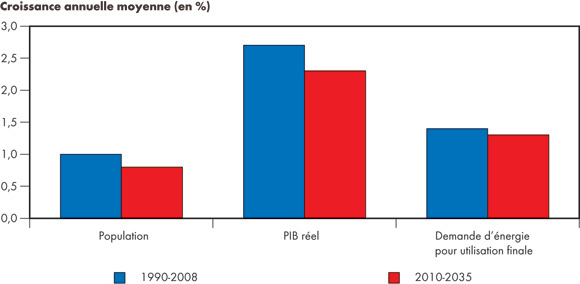

Figure R.3 - Comparaison des taux de croissance historiques et projetés - Population, produit intérieur brut (PIB) et demande pour utilisation finale - Scénario de référence

- La demande d’énergie croît à un rythme plus lent que par le passé

La demande totale d’énergie pour utilisation finale ralentit, passant de 1,4 % par année entre 1990 et 2008[4] à 1,3 % par année au cours de la période étudiée. Malgré le modeste ralentissement de la croissance globale de la demande, un examen plus poussé des résultats révèle un recul de nombreux déterminants clés dans la demande d’énergie (figure R.3). Parmi ceux-ci, on note le ralentissement de la croissance démographique, des prix plus élevés de l’énergie, une croissance économique inférieure aux années passées et des programmes améliorés en matière d’efficacité énergétique et d’économie d’énergie. Par rapport aux taux de croissance historiques, la croissance de la demande d’énergie dans le secteur commercial et celui des transports ralentit considérablement. En ce qui a trait au secteur commercial, la croissance annuelle moyenne chute de son taux historique de 2,0 % à 1,0 % durant la période analysée, tandis que celle du secteur des transports fléchit de 1,9 % à 1,4 %. Par ailleurs, sous l’impulsion des programmes fédéraux et provinciaux, on constate une percée notable du biodiesel et de l’éthanol dans ce secteur. La croissance de la demande du secteur résidentiel recule de 0,7 % par année qu’elle était de 1990 à 2008 à 0,6 % de 2010 à 2035.

[4] Dans le présent rapport, on a utilisé la période 1990-2008 comme période de référence. Bien que les données de 2009 aient été disponibles, on a jugé qu’en raison des répercussions considérables de la récession mondiale de 2009 sur l’économie et la demande d’énergie, la période 1990-2008 était plus représentative lorsqu’il fallait établir des comparaisons entre les tendances passées et futures.

Le secteur industriel, qui représentait près de la moitié de la demande d’énergie en 2010, fait bande à part, puisqu’il affiche une hausse. La croissance soutenue de nombreuses industries neutralise la baisse de l’intensité énergétique que connaît ce secteur durant la période à l’étude. La demande d’énergie du secteur industriel augmente à un rythme annuel de 1,6 % au cours de la période à l’étude, comparativement à 1,2 % pendant la période de référence, soit de 1990 à 2008.

- L’offre et la demande se répercuteront sur le commerce et l’infrastructure

Les tendances émergentes liées à l’offre et à la demande d’énergie auront une incidence marquée sur le commerce de l’énergie et les besoins en matière de nouvelles infrastructures. La croissance de la production de pétrole provenant de l’exploitation des sables bitumineux ainsi qu’une croissance modeste de la demande de produits pétroliers auront comme effet de tripler l’offre nette de pétrole brut disponible pour l’exportation à l’horizon 2035. Parallèlement, on prévoit que la demande accrue de gaz naturel au Canada réduira progressivement l’offre nette nette de gaz naturel disponible pour l’exportation jusqu’en 2020. Par la suite, l’offre demeure stable jusqu’à la fin de la période. Pour ce qui est de l’offre nette d’électricité disponible pour l’exportation, elle double durant la période à l’étude.

- Dans le présent rapport, quatre hypothèses simplificatrices importantes ont été retenues :

- Les marchés seront en mesure d’absorber toute l’énergie produite, et l’infrastructure nécessaire sera mise en place en fonction des besoins. Le présent rapport ne se penche pas sur ces facteurs.

- Les facteurs économiques jouent un rôle déterminant dans l’offre et la demande d’énergie. D’autres, comme les répercussions environnementales et socio-économiques, ont une grande importance dans l’avenir énergétique du Canada, mais leurs effets dépassent le cadre de la présente analyse.

- Seuls les politiques et les programmes en vigueur ou sur le point de l’être au moment de la préparation du présent rapport ont été pris en considération dans les projections. Par conséquent, il n’a pas été tenu compte des politiques à l’étude ou susceptibles d’être mises en place après que les projections ont été faites.

- Les marchés de l’énergie sont en perpétuelle évolution. L’analyse présentée dans le présent rapport repose sur la meilleure information disponible au moment de sa préparation.

- Dans l’ensemble, il ressort de l’étude intitulée L’avenir énergétique du Canada : projections de l’offre et de la demande énergétiques jusqu’en 2035 que les marchés énergétiques au Canada continueront de bien fonctionner, de sorte que les Canadiens et Canadiennes bénéficieront d’un approvisionnement suffisant en énergie. Selon le scénario de référence, l’offre de pétrole, de gaz naturel et d’électricité demeure ferme, tandis que la croissance de la demande d’énergie pour utilisation finale progresse à un rythme légèrement plus lent que par le passé. Bien que les combustibles fossiles demeurent la source d’énergie dominante, la multitude de programmes et de politiques encourageant l’émergence d’autres combustibles et technologies fait en sorte qu’ils accapareront une part grandissante du marché.

Chapitre 1 : Introduction

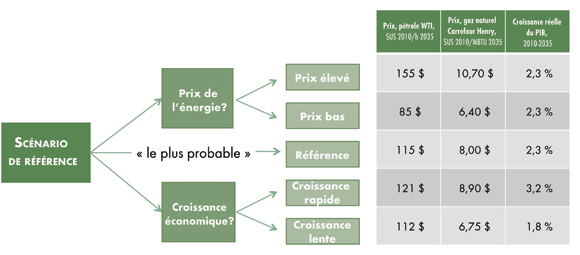

- Le présent rapport propose une projection de l’offre et de la demande d’énergie au Canada jusqu’en 2035. Il comprend un scénario de référence, c’est-à-dire des projections de base fondées sur les perspectives macroéconomiques actuelles, une vision modérée des prix de l’énergie et les politiques et programmes gouvernementaux existants. Il s’agit du scénario « le plus probable » quant à l’avenir énergétique du Canada, compte tenu des hypothèses retenues.

- Outre le scénario de référence, le rapport examine quatre scénarios de sensibilité, offrant une vision plus large et illustrant l’incertitude entourant les prix de l’énergie et la croissance économique. Les quatre scénarios de sensibilité sont désignés ainsi : prix bas, prix élevé, croissance rapide et croissance lente.

- Les chapitres qui suivent traitent des principaux facteurs qui agissent sur les scénarios de référence et de sensibilité et font ressortir les principaux changements que subit la demande d’énergie au Canada. Les tableaux de données ayant servi de base au présent exposé peuvent être consultés sur le site Web de l’ONÉ.

Chapitre 2 : Déterminants clés

- Le présent rapport examine cinq scénarios : un scénario de référence, qui constitue une vision modérée des prix de l’énergie et de la croissance économique futurs, et quatre scénarios de sensibilité. Ceux-ci proposent un éventail de situations possibles pour le système énergétique canadien durant la période visée par les projections. Les deux premiers scénarios s’intéressent à des prix plus élevés et plus bas du pétrole et du gaz naturel, tandis que les deux autres envisagent une croissance plus ou moins rapide de l’économie. Ces quatre scénarios sont désignés ainsi : prix bas, prix élevé, croissance rapide et croissance lente.

Prix de l’énergie

Prix du pétrole brut

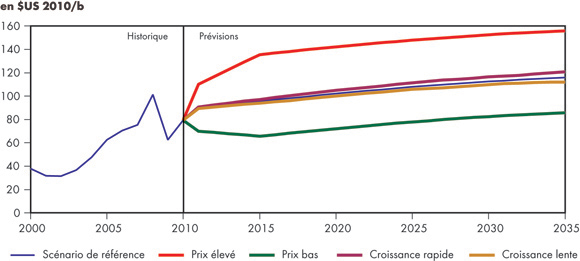

- Le scénario de référence repose sur une hypothèse de prix du pétrole brut West Texas Intermediate (WTI) de 90 $US/b en moyenne. Le prix réel augmente lentement durant la période à l’étude, pour atteindre 115 $US/b en 2035 (en dollars américains de 2010) (figure 2.1). Cette hausse progressive s’opère à mesure que l’économie mondiale se remet de la récession qui a touché la planète entière en 2009 et que l’accès aux ressources devient de plus en plus difficile. Les perspectives de hausse des prix du pétrole sont influencées par les paramètres fondamentaux de l’offre et de la demande mondiales d’énergie, qui dénotent un resserrement à long terme du marché du pétrole brut.

Figure 2.1 - Prix du pétrole brut West Texas Intermediate à Cushing, en Oklahoma - Tous les scénarios

- Pour le scénario de prix bas, on a supposé que le prix du pétrole brut WTI est 30 $US/b sous le prix du scénario de référence, soit légèrement au-dessus de 85 $US/b en 2035. Dans le cas du scénario de prix élevé, le prix est 40 $US/b plus élevé que celui du scénario de référence et atteint 155 $US/b à l’horizon 2035.

- Pour les scénarios de croissance rapide et lente, le prix du pétrole ne varie que de quelques dollars au-dessus et en dessous du prix du scénario de référence. Une croissance économique plus rapide ou plus lente au Canada et aux États-Unis ne devrait avoir qu’un effet relativement mineur sur la demande mondiale de pétrole et le prix du pétrole brut. Selon le scénario de croissance rapide, le prix monte à près de 121 $US/b le baril en 2035, tandis que dans le scénario de croissance lente, il est fixé à 112 $US/b.

- Au début de 2011, le pétrole brut WTI de référence en Amérique du Nord se vendait beaucoup moins cher que le pétrole Brent, indicateur important du prix du pétrole en Europe. Traditionnellement, les deux prix demeurent très près l’un de l’autre. Cet écart, qui était de 20 $US/b en 2011, s’explique en grande partie par le surplus de pétrole brut disponible dans le Midwest américain. Cette situation est la conséquence de l’augmentation de la production de pétrole brut au Canada et aux États-Unis et au manque de capacité pipelinière pour transporter le pétrole à partir de Cushing, en Oklahoma (endroit où sont fixés les prix à terme du WTI). L’hypothèse selon laquelle l’infrastructure nécessaire sera construite en fonction des besoins laisse croire que ce surplus de stock n’est que provisoire, et que l’écart entre le Brent et WTI disparaîtra avec le temps.

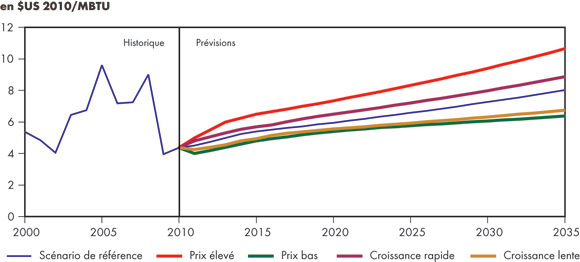

Prix du gaz naturel

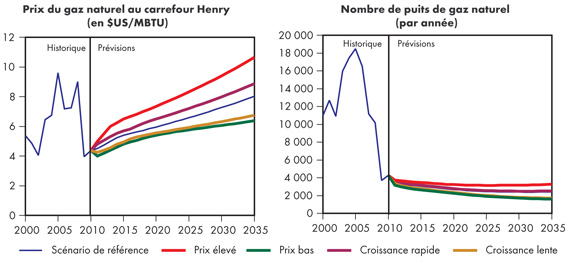

- Selon le scénario de référence, le prix du gaz naturel au carrefour Henry passe de 4,50 $US/MBTU en 2011 à 8,00 $US/MBTU en 2035 (en dollars américains de 2010) (figure 2.2). L’augmentation du prix réel reflète la hausse de la demande de gaz naturel en Amérique du Nord et l’augmentation graduelle des coûts liés à la prospection et à la production du gaz.

Figure 2.2 - Prix du gaz naturel au carrefour Henry, en Louisiane - Tous les scénarios

- Historiquement, le prix du gaz naturel suit le cours du pétrole brut, tout en demeurant un peu en retrait sur la base d’une équivalence énergétique de 6:1 (le prix du pétrole est coté en $US/b et celui du gaz, en $US/MBTU). Ces dernières années, ce ratio a augmenté pour atteindre 18:1 en 2010. Ce phénomène tient au potentiel considérable des nouvelles sources d’approvisionnement créé par l’utilisation accrue de la fracturation hydraulique en plusieurs étapes ainsi qu’au nombre restreint d’occasions de se convertir des combustibles utilisant le pétrole au gaz naturel. Dans le scénario de référence, le ratio diminue lentement pour se fixer à 14:1 à l’horizon 2035, selon les projections de prix pour le pétrole et le gaz naturel. Compte tenu de l’incertitude énorme entourant la relation entre le prix du pétrole brut et celui du gaz naturel, les projections de prix de ces deux produits ont été préparées de manière indépendante.

- Dans le scénario de prix bas, le prix du gaz naturel grimpe à 6,40 $US/MBTU en 2035, et à 10,70 $US/MBTU pour scénario de prix élevé.

- Contrairement aux prix du pétrole, qui sont fixés sur le marché mondial, le prix du gaz naturel au carrefour Henry est surtout établi à l’échelle continentale. Cela est attribuable au fait qu’il n’existe pas de raccordements importants entre l’Amérique du Nord et les marchés mondiaux du gaz naturel. L’incidence de la croissance économique continentale sur le prix du gaz naturel est donc plus marquée que sur le prix du pétrole. Par conséquent, le prix du gaz naturel s’écarte davantage de celui du scénario de référence selon les scénarios de croissance rapide et lente, où on le situe à 8,90 $US/MBTU et 6,75 $US/MBTU, respectivement, en 2035.

Prix de l’électricité

- Les prix de l’électricité sont fixés sur les marchés régionaux. Les prix à la consommation tiennent surtout compte des coûts de production, de transport et de distribution. Ils sont généralement plus bas dans les provinces qui produisent de l’hydroélectricité (comme la Colombie-Britannique, le Manitoba et le Québec), où il existe une proportion importante d’actifs patrimoniaux à faible coût, notamment constitués de centrales hydroélectriques qui, souvent, ont plusieurs dizaines d’années et dont les coûts de construction sont amortis dans une large mesure.

- Dans la plupart des provinces et territoires, les prix sont fondés sur le coût réel de la prestation des services aux consommateurs et comprennent un taux de rendement réglementé pour les actifs de production, de transport et de distribution. L’approbation des coûts relèvent d’organismes de réglementation provinciaux et, parfois, municipaux. Ce modèle est préconisé par l’ensemble des provinces et territoires, sauf l’Alberta et l’Ontario. En Alberta, le prix de l’électricité est fixé par les conditions des marchés de gros concurrentiels. L’Ontario marie les deux méthodes avec un mélange de prix réglementés et de prix en fonction du marché.

- Généralement, les prix sont plus élevés pour les clients du secteur résidentiel, et plus bas pour les clients à fort volume des secteurs commercial et industriel, ce qui reflète le coût pour desservir ces marchés. En outre, les gros clients peuvent avoir accès directement aux marchés de gros, où les coûts peuvent être moins élevés que ceux offerts par les services publics d’électricité. Cette possibilité[5] exige un libre accès aux réseaux de transport (ou un accès aux marchés de gros). Un accès aux marchés de gros existe sous une forme ou une autre dans toutes les provinces.

[5] Dans le présent rapport, le libre accès au réseau de transport signifie que les participants admissibles sur le marché (p. ex. les services publics, les clients directs, les exportateurs) peuvent utiliser les lignes de transport d’électricité, à certaines conditions et selon certains tarifs. Le libre accès est essentiel aux marchés de gros concurrentiels de l’électricité, car il permet aux acheteurs admissibles de faire l’acquisition d’électricité auprès de la plupart des sources de production concurrentielles.

- Dans le scénario de référence, le prix moyen de détail de l’électricité (qui comprend les prix pour les secteurs résidentiel, commercial et industriel) augmente, en chiffres absolus, de 42 % d’ici 2035, par rapport à 2010. Cette hausse rend compte de l’augmentation des coûts d’approvisionnement auprès de nouvelles sources de production, ainsi que des améliorations prévues aux réseaux de transport. Les prix de l’électricité dans les scénarios de sensibilité varient par rapport à ceux utilisés dans le scénario de référence.

Prix du charbon

- Au Canada, les prix du charbon destiné à la production d’électricité varient grandement selon la région et sont généralement plus bas dans l’Ouest, où les coûts d’intégration de l’extraction minière et de la production d’électricité (centrales à proximité de la mine) sont moindres. Les prix du charbon importé en Nouvelle-Écosse, au Nouveau-Brunswick et en Ontario réagissent à la concurrence sur les marchés internationaux.

- Dans tous les scénarios de sensibilité, les prix du charbon restent relativement stables, en chiffres absolus, pendant toute la période à l’étude, par rapport aux niveaux de 2011.

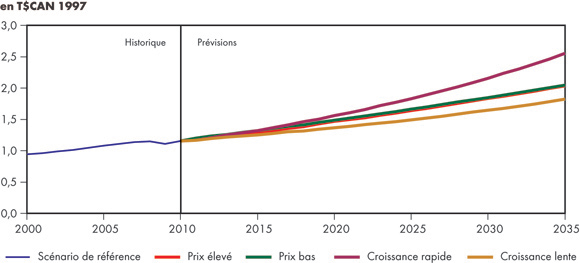

Croissance économique

- L’économie canadienne joue un rôle clé dans le portrait énergétique, et cela, dans tous les scénarios analysés (figure 2.3). La croissance de l’économie, la production industrielle, l’inflation et les taux de change ainsi que la croissance démographique sont des composantes macroéconomiques importantes qui influent sur les perspectives d’offre et de demande d’énergie.

Figure 2.3 - Produit intérieur brut réel - Tous les scénarios

- Dans l’ensemble, l’économie mondiale continue de se rétablir de la récession de 2009, et les pays en développement reprennent leur rythme soutenu de croissance. En comparaison, dans les pays développés, la reprise a été plus lente, mais la majorité d’entre eux sont revenus à une croissance positive du PIB. On prévoit que cette tendance se poursuivra et que le rôle d’économies comme la Chine, l’Inde et le Brésil sera de plus en plus déterminant dans la croissance économique mondiale. Les perspectives macroéconomiques du scénario de référence reflètent ces tendances mondiales sous-jacentes.

- On estime que la croissance réelle du PIB au Canada atteindra 2,6 % en 2011, une indication que la reprise économique se poursuit.

- À long terme, celle-ci est liée à l’augmentation de la population, de la main-d’œuvre et de la productivité. Une hausse de cette dernière améliorerait les résultats par rapport aux projections du scénario de référence, alors que le ralentissement de la croissance démographique et de la main-d’œuvre produirait l’effet contraire. Entre 2010 et 2035, on prévoit que la croissance annuelle du PIB se situera en moyenne à 2,3 %.

- Les prix de l’énergie influent sur la conjoncture économique du Canada. De façon plus précise, le prix du pétrole brut à l’échelle mondiale s’est répercuté sur le taux de change, surtout au cours des dernières années. À mesure que le prix du pétrole brut augmentait, comme cela s’est produit au premier semestre de 2008, le dollar canadien s’est apprécié par rapport à la devise américaine. De la même façon, quand les prix du pétrole brut ont chuté, la valeur du dollar canadien a suivi. Les scénarios de prix élevé et de prix bas examinent les phénomènes liés à l’économie et à l’énergie qui découlent des diverses hypothèses de prix utilisées.

- Le rythme futur de la croissance économique constitue un élément d’incertitude important en ce qui a trait à l’offre et à la demande énergétiques au Canada. Les scénarios de croissance rapide et de croissance lente en font l’analyse. Selon celui de croissance rapide, l’économie progresse annuellement de 3,2 % en moyenne, alors que le rythme est de 1,8 % pour le scénario de croissance lente. La croissance économique aux États-Unis, le taux d’activité de la population et la productivité de la main-d’œuvre du scénario de référence ont été modifiés pour créer les deux scénarios de sensibilité liés à la croissance économique.

Principales incertitudes liées aux perspectives

- Les variations futures du prix mondial du pétrole brut constituent une incertitude importante. Même si les scénarios de prix élevé et de prix bas dénotent cette incertitude, il ne faut pas pour autant exclure la possibilité que les prix soient plus hauts ou plus bas, ni qu’ils fluctuent brusquement à court terme. Dans un cas comme dans l’autre, il y aurait des répercussions.

- La conjoncture économique peut agir fortement sur le système énergétique canadien, comme l’ont démontré les fortes variations de l’offre, de la demande et des prix de l’énergie causées par la récession mondiale en 2009. Les scénarios de croissance rapide et de croissance lente proposent un large éventail de possibilités, mais des périodes de croissance se situant à l’extérieur de la plage étudiée dans la présente analyse restent vraisemblables.

- Depuis quelques années, le perfectionnement de la technique de fracturation hydraulique en plusieurs étapes a permis d’exploiter de façon rentable des ressources de gaz de schiste et de gaz de réservoirs étanches jusque-là intouchées. Résultat : une augmentation marquée de la production et l’ajout de nouvelles ressources aux États-Unis et, de plus en plus, au Canada. Ces ajouts moins coûteux ont partiellement neutralisé le déclin à long terme observé dans la production de gaz classique en Amérique du Nord et contribué, ces dernières années, à faire baisser les prix.

L’exploitation à grande échelle de ces ressources de gaz naturel est un phénomène relativement nouveau au Canada, et plusieurs facteurs environnementaux se rattachant au processus ont été soulevés par les observateurs. Par conséquent, il n’est pas certain qu’il sera possible d’atteindre des niveaux de production élevés de gaz de schiste et de gaz de réservoirs étanches aux prix indiqués dans la présente analyse. Cela s’applique plus particulièrement à l’Alberta, où l’exploitation des zones schisteuses ne fait que commencer et où la production pourrait s’écarter des projections proposées dans l’analyse. - L’exploitation du pétrole de réservoirs étanches à partir de la fracturation hydraulique en plusieurs étapes débute seulement. Si cette technologie devait s’étendre, comme cela a été le cas pour l’exploitation du gaz de réservoirs étanches et du gaz de schiste, la production de pétrole classique pourrait dépasser celle envisagée dans le scénario de référence.

- Comme cela a été mentionné déjà, le scénario de référence et les quatre scénarios de sensibilité ne tiennent compte que des politiques et des programmes en vigueur ou sur le point de l’être au moment de la préparation du présent rapport. Par conséquent, les politiques actuellement à l’étude ou susceptibles de l’être après que les projections ont été faites n’ont pas été prises en compte dans l’analyse.

- Au cours des 25 années visées par la présente étude, il se produira inévitablement des événements imprévisibles qui s’écartent des attentes normales, par exemple des événements géopolitiques ou des percées technologiques. Par ailleurs, de nouvelles informations deviendront disponibles, et les tendances, les politiques et la technologie évolueront. Les lecteurs du présent rapport sont invités à considérer les projections comme le point de départ d’une discussion sur l’avenir énergétique du Canada, et non une prédiction des événements à venir.

Chapitre 3 : Perspectives de la demande d’énergie

- Dans le présent rapport, l’énergie pour utilisation finale, ou secondaire, désigne l’énergie consommée par quatre secteurs : résidentiel, commercial, institutionnel et industriel et transports.[6]

[6] La demande d’énergie pour utilisation finale ne comprend pas l’énergie consommée pour produire de l’électricité. Les données sur lequelles la présente analyse repose proviennent principalement de Statistiques Canada, de l’Office de l’efficacité énergétique de Ressources naturelles Canada et d’Environnement Canada.

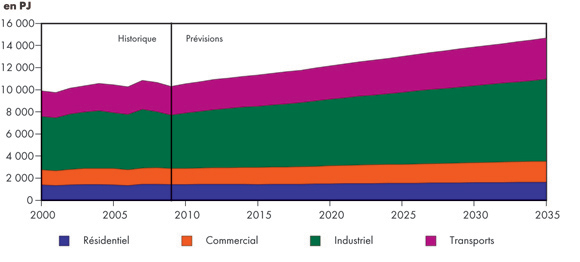

- Selon le scénario de référence, la demande totale d’énergie pour utilisation finale augmente, en moyenne, de 1,3 % par année (figure 3.1). Le secteur industriel, avec un taux annuel moyen de 1,6 %, et celui des transports, dont le taux est de 1,4 %, contribuent le plus à cette croissance. La demande des secteurs résidentiel et commercial progresse à un rythme annuel moyen de 0,6 % et de 1,0 % respectivement.

Figure 3.1 - Demande d’énergie par secteur - Scénario de référence

- Dans l’ensemble, la croissance de la demande d’énergie ralentit quelque peu par rapport aux années passées, alors qu’elle était en moyenne de 1,4 % par année de 1990 à 2008. Le secteur industriel, dont la croissance est plus rapide que la moyenne annuelle de 1,2 % enregistrée de 1990 à 2008, est largement responsable de ce phénomène. Cette croissance est liée à celle, forte, des industries manufacturières grandes consommatrices d’énergie et au secteur pétrolier et gazier. Les projections de croissance de la demande des secteurs résidentiel et commercial et du secteur des transports sont inférieures aux niveaux historiques. De 1990 à 2008, la demande d’énergie dans le secteur résidentiel a augmenté de 0,7 % par année en moyenne, tandis que celle du secteur commercial était de 2,0 % et celle du secteur des transports, de 1,9 %.

- L’intensité énergétique totale, c’est-à-dire la consommation d’énergie par dollar de PIB brut canadien, diminue à un taux annuel moyen de 1,1 % au cours de la période à l’étude. Cette baisse confirme la tendance observée de 1990 à 2008, alors que le déclin moyen de l’intensité énergétique a été de 1,2 %.[7]

[7] L’intensité énergétique tient compte, d’une part, de l’amélioration de l’efficacité énergétique et, d’autre part, de facteurs comme la structure industrielle et les types de services entraînant une consommation d’énergie qui sont exigés. La croissance économique alimentée par les secteurs grands consommateurs d’énergie exercera des pressions à la hausse sur l’intensité énergétique, tandis que l’amélioration de l’efficacité énergétique et la croissance dans les secteurs moins énergivores (comme le secteur des services) freineront la croissance de l’intensité énergétique. Pour obtenir de plus amples renseignements sur les tendances en matière d’intensité énergétique au Canada, visiter le site de l’Office de l’efficacité énergétique rattaché à Ressources naturelles Canada. Pour en savoir davantage sur les tendances relatives à la demande d’énergie et à l’intensité énergétique, consulter les rapports sur la demande d’énergie de l’ONÉ.

- Le scénario de référence prend en considération plusieurs nouveaux programmes, politiques et normes qui n’étaient pas inclus dans les perspectives antérieures de l’ONÉ. Le récent Règlement sur les émissions de gaz à effet de serre des automobiles à passagers et des camions légers[8] et le Règlement sur les carburants renouvelables[9] en sont deux exemples. Les politiques et les règlements actuellement en préparation, mais non définitifs, n’ont pas été pris en compte.

[8] Justice Canada, Règlement sur les émissions de gaz à effet de serre des automobiles à passagers et des camions légers, Le 23 septembre 2010.

[9] Justice Canada, Règlement sur les carburants renouvelables, Le 23 septembre 2010. - Dans le scénario de prix bas, la demande totale d’énergie pour utilisation finale progresse à un rythme annuel moyen de 1,4 %. Selon le scénario de prix élevé, la croissance annuelle moyenne se situe à 1,2 %.

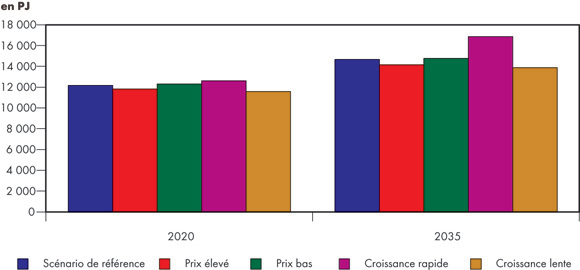

- Dans le scénario de croissance rapide, la demande totale d’énergie pour utilisation finale augmente de 1,9 % par année en moyenne. Enfin, selon le scénario de croissance lente, elle s’élève à 1,1 % par année en moyenne.

- En 2035, la demande d’énergie pour utilisation finale du scénario prévoyant la croissance de la demande la plus forte (croissance rapide) est 22 %, ou plus de 3 000 pétajoules (PJ), plus élevée que celle du scénario envisageant la croissance de la demande la moins forte (croissance lente) (figure 3.2).

Figure 3.2 - Demande d’énergie en 2020 et en 2035 - Tous les scénarios

Consommation d’énergie selon le secteur

Secteur résidentiel

- La consommation résidentielle d’énergie englobe l’énergie consommée par les ménages canadiens, notamment pour le chauffage des bâtiments et de l’eau, la climatisation, le fonctionnement des gros appareils ménagers et d’autres appareils de consommation finale, comme les téléviseurs et les ordinateurs.

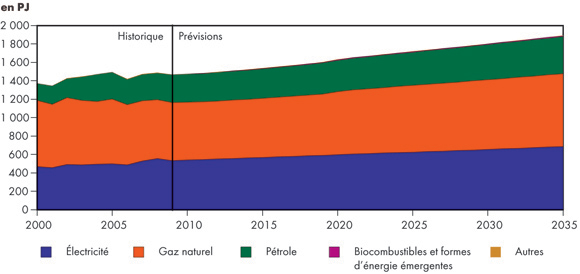

- En 2009, la demande résidentielle d’énergie au Canada a totalisé 1 419 PJ, soit 14 % de la demande totale d’énergie au pays. Au cours de la période à l’étude, la demande résidentielle progresse à un rythme moyen de 0,6 % par année, pour atteindre 1 664 PJ en 2035 (figure 3.3). Le secteur résidentiel est celui dont la croissance est la plus lente, et sa part de la demande totale d’énergie chute à 11 % à l’horizon 2035.

Figure 3.3 - Demande d’énergie du secteur résidentiel selon le combustible - Scénario de référence(a)

(a) Les biocombustibles et les formes d’énergie émergentes comprennent le bois, les biocombustibles ajoutés au mazout et le chauffage de l’eau au moyen de l’énergie solaire et géothermique.

- Les programmes et les politiques en matière de gestion de la demande contribuent à cette faible croissance. Des programmes fédéraux, par exemple écoÉNERGIE Rénovation - Maison, ont été utilisés de concert avec divers programmes des gouvernements provinciaux. La nouvelle réglementation fédérale concernant les fournaises et les chaudières améliorera l’efficacité énergétique du chauffage des bâtiments. En 2009 et 2010, des modifications ont été apportées à la Loi sur l’efficacité énergétique du gouvernement fédéral afin de relever les normes de rendement énergétique minimales de plus d’une dizaine d’appareils d’utilisation courante. On a également constaté un engagement renouvelé des services publics envers les programmes de gestion axée sur la demande.

- Toutes les provinces et tous les territoires ont mis en place des programmes volontaires visant à accroître l’efficacité énergétique des nouvelles maisons et des nouveaux appareils. Nombre de ces programmes offrent des incitatifs aux consommateurs, par exemple des rabais et des prêts à faible taux d’intérêt, et prévoient des campagnes d’éducation et de sensibilisation. Par ailleurs, plusieurs provinces ont récemment adopté des codes du bâtiment qui renferment des normes minimales plus strictes en matière de rendement énergétique. S’inspirant du système de cote ÉnerGuide pour les maisons (EGM) du gouvernement fédéral, l’Ontario, la Colombie-Britannique, le Manitoba et la Nouvelle-Écosse ont essentiellement mis en place une exigence équivalant à la cote EGM 80 pour les maisons neuves.[10] Il n’est pas rare, comme c’est le cas de la Clean Energy Act de la Colombie-Britannique et de la Loi sur l’Énergie verte de l’Ontario, que le rendement énergétique des nouvelles maisons fasse partie d’une stratégie plus vaste qui englobe la réduction des émissions polluantes et de la consommation d’énergie.

[10] Une cote énergétique de 80 indique qu’il s’agit d’une maison neuve efficace au plan énergétique. Aux fins de comparaison, une nouvelle maison type, en 2002, aurait obtenu une cote se situant autour de 70 ou 71, alors que la cote énergétique d’une maison construite dans les années 1970 aurait été d’environ 65. Pour de plus amples renseignements, consulter le document intitulé Codes, règlements et normes influençant la demande énergétique - Note d’information sur l’énergie, 2008 de l’Office national de l’énergie,

- En 2009, le gaz naturel et l’électricité étaient les deux formes d’énergie les plus utilisées dans le secteur résidentiel, représentant 87 % de la consommation. Au cours de la période à l’étude, la part de l’électricité demeure stable à 40 %, alors que celle du gaz naturel augmente quelque peu, de 47 % à 50 %. En ce qui a trait au mazout de chauffage, le recul déjà constaté dans le secteur résidentiel se poursuit. Cela s’accentue avec l’adoption, récemment, de modifications au Règlement sur les carburants renouvelables qui exigent que le mazout contienne au moins 2 % de carburant renouvelable. Le chauffage de l’eau au moyen de l’énergie solaire et géothermique gruge une mince part supplémentaire du marché durant la période à l’étude et représente 0,2 % de la demande résidentielle totale d’énergie à l’horizon 2035, soit 3 PJ.

- La variété des combustibles utilisés à l’échelle canadienne dépend des prix de l’énergie, de la demande pour utilisation finale et de la disponibilité des combustibles au niveau régional. Dans le Canada atlantique, compte tenu de l’accès très limité au gaz naturel dans le passé, ce sont l’électricité, le pétrole et la biomasse qui servent surtout à répondre à la demande résidentielle. Au Québec, au Manitoba et en Colombie-Britannique, les coûts relativement bas de l’hydroélectricité font en sorte que ces provinces comptent fortement sur cette forme d’énergie. L’Alberta et la Saskatchewan sont les deux provinces où l’utilisation du gaz naturel est la plus intense.

- L’expansion des infrastructures gazières en Nouvelle-Écosse et au Nouveau-Brunswick a permis au gaz naturel de faire sa place dans les secteurs résidentiel, commercial et industriel. Dans le scénario de référence, la part du gaz naturel dans la demande résidentielle totale passe de 1,1 % à 2,2 % en Nouvelle-Écosse et de 1,6 % à 3,2 % au Nouveau-Brunswick.

- Selon le scénario de prix bas, la demande résidentielle totale d’énergie progresse à un rythme annuel moyen de 0,62 %. Pour le scénario du prix élevé, elle est de 0,50 % en moyenne.

- Pour ce qui est du scénario de croissance rapide, la demande résidentielle totale d’énergie croît à un taux annuel moyen de 0,64 %, et de 0,56 % selon le scénario de croissance lente.

- En 2035, la demande d’énergie du scénario prévoyant la croissance de la demande la plus forte (croissance rapide) est 4 % plus élevée que celle du scénario de la croissance de la demande la moins forte (prix élevé), ce qui se traduit par une différence de 60 PJ.

Secteur commercial

- Le secteur commercial est une vaste catégorie qui englobe les bureaux, les commerces de détail, les entrepôts, les immeubles gouvernementaux et institutionnels, les services publics, les entreprises de communications et les autres industries du secteur tertiaire. On y inclut aussi la consommation d’énergie pour l’éclairage des voies publiques et les oléoducs et gazoducs. Dans les bâtiments, une composante du secteur commercial, l’énergie sert à chauffer les locaux et l’eau, la climatisation, l’éclairage et l’alimentation de la charge de branchement. Pour les pipelines, on l’utilise pour alimenter les pompes et les compresseurs assurant le transport du pétrole et du gaz naturel sur le réseau.

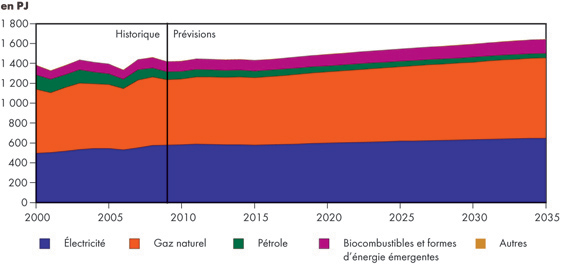

- En 2009, la demande commerciale d’énergie au Canada a totalisé 1 466 PJ, soit 14 % de la demande totale d’énergie au pays. Au cours de la période à l’étude, cette demande augmente en moyenne de 1,0 % par année dans le scénario de référence, pour atteindre 1 891 PJ en 2035 (figure 3.4). Sa part de la demande totale diminue à 13 % en 2035.

Figure 3.4 - Demande commerciale d’énergie selon le combustible - Scénario de référence

- Au printemps 2011, on a mis la touche finale à une version revue en profondeur du Code national de l’énergie pour les bâtiments (CNÉB). Ce compagnon du Code national du bâtiment met davantage l’accent sur le rendement énergétique dans les bâtiments que par le passé. On estime que les modifications apportées au code se traduiront par une amélioration du rendement énergétique de 25 % par rapport à l’ancienne version (qui remonte à 1997) dans les nouveaux édifices commerciaux, institutionnels et résidentiels à unités multiples. L’adoption du nouveau CNÉB relève des autorités provinciales, territoritoriales et, dans certains cas, municipales. Toutefois, compte tenu de l’approche consensuelle préconisée lors de la révision du code, exercice auquel ont participé de nombreuses parties intéressées, dont les provinces, son adoption est probable.

- Plusieurs provinces ont choisi d’être proactives et ont prescrit des normes de rendement énergétiques pour les bâtiments avant même l’adoption des nouvelles normes nationales. La Colombie-Britannique, l’Ontario, le Manitoba et la Nouvelle-Écosse ont ainsi introduit de telles exigences prenant effet entre 2010 et 2012.

- Dans la projection de la demande commerciale d’énergie, on a aussi tenu compte de l’incidence des règlements plus stricts en matière d’efficacité énergétique pour le chauffage, la ventilation, la climatisation et l’équipement électronique au cours de la période 2010-2012.

- Selon le scénario de prix bas, la demande commerciale d’énergie augmente de 1,0 % par année en moyenne. Pour le scénario de prix élevé, la croissance est un peu moins forte et se situe, en moyenne, à 0,9 % par année.

- Pour ce qui est du scénario de croissance rapide, la demande commerciale totale d’énergie croît à un taux annuel moyen de 1,2 %, alors qu’elle est de 1,0 % par année pour le scénario de croissance lente.

- En 2035, la demande d’énergie du scénario prévoyant la croissance de la demande la plus forte (croissance rapide) est 6 % plus élevée que celle du scénario de la croissance de la demande la moins forte (prix élevé), ce qui se traduit par une différence de 110 PJ.

Secteur industriel

- Le secteur industriel englobe les industries manufacturière et forestière, les pêches, l’agriculture, la construction et les mines. La plus grande partie de la consommation industrielle d’énergie est concentrée dans quelques industries énergivores, comme les fonderies, les aciéries, les alumineries et les cimenteries, les fabricants de produits chimiques et d’engrais et le secteur des pâtes et papiers, de même que celui du raffinage des produits pétroliers et de l’extraction gazière et pétrolière.[11]

[11] En 2009, les industries énergivores ont représenté 78 % de la demande industrielle d’énergie. Si la consommation des autres industries - industrie légère, agriculture, industrie forestière et construction - représente individuellement une faible proportion de l’utilisation industrielle totale, elle constitue tout de même, collectivement, 22 % de la consommation industrielle totale.

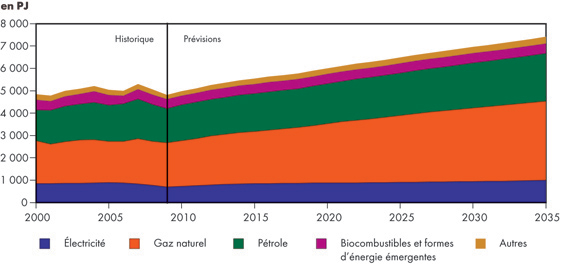

- Le secteur industriel prend la part du lion de la demande d’énergie pour utilisation finale au Canada, représentant 47 % de celle-ci en 2009, soit 4 803 PJ. Il s’agit aussi du secteur dont la croissance est la plus rapide au cours de la période à l’étude, avec un taux annuel moyen de 1,6 %, pour atteindre 7 413 PJ en 2035 (figure 3.5). Selon le scénario de référence, cette part monte à 51 % de la demande totale en 2035.

Figure 3.5 - Demande industrielle d’énergie selon le combustible - Scénario de référence

- La projection de la demande industrielle d’énergie au Canada est étroitement liée aux projections de croissance économique traitées au chapitre 2, ainsi qu’à celles de la production de pétrole et de gaz. La reprise économique mondiale et l’augmentation de la production tirée des sables bitumineux sont deux facteurs clés de cette projection.[12]

[12] Pour obtenir de plus amples renseignements sur la consommation d’énergie pour l’exploitation des sables bitumineux, se reporter au chapitre 4, Perspectives de l’offre de pétrole brut.

- Ces dernières années, plusieurs programmes de gestion axée sur la demande visant le secteur industriel et programmes fédéraux et provinciaux d’économie d’énergie ont été maintenus ou élargis. Ces programmes sont pris en considération dans la projection du scénario de référence.

- Plusieurs provinces ont pris des engagements ou ont adopté des lois habilitantes en vue de participer au système de plafonnement et d’échange de la Western Climate Initiative. Cependant, il n’a pas été tenu compte des effets éventuels de ce système sur la demande dans les projections, puisque la réglementation n’est toujours pas définitive.

- Dans le secteur industriel, la demande d’énergie du scénario de prix élevé augmente légèrement plus vite que celle du scénario de prix bas (croissance annuelle moyenne de 1,51 % et 1,49 % respectivement). Il s’agit d’une tendance contraire à celle des autres secteurs, où la croissance de la demande du scénario de prix élevé est inférieure à celle du scénario de prix bas. La production de pétrole et de gaz dans le secteur industriel explique cet écart. Selon le scénario de prix élevé, la production pétrolière et gazière est supérieure, tout comme la consommation d’énergie servant à cette production (et l’inverse pour le scénario de prix bas). Dans les autres secteurs industriels énergivores, une hausse du prix de l’énergie fait baisser la demande, puisque l’énergie utilisée pour la fabrication des marchandises coûte plus cher. Ces tendances ressortent davantage lorsqu’on examine les résultats à l’échelle régionale. En Alberta, province productrice d’énergie, par exemple, la croissance annuelle de la demande industrielle du scénario de prix élevé est environ 0,5 % plus rapide que celle du scénario de prix bas. À l’opposé, la croissance de la demande industrielle en Ontario est environ 0,7 % plus lente par année que celle du scénario de prix bas.

- Pour ce qui est du scénario de croissance rapide, la demande industrielle totale d’énergie croît à un taux annuel moyen de 2,3 %, alors qu’elle est de 1,4 % par année en moyenne pour le scénario de croissance lente.

- En 2035, la demande d’énergie du scénario prévoyant la croissance de la demande la plus forte (croissance rapide) est 25 % plus élevée que celle du scénario de la croissance de la demande la moins forte (croissance lente), une différence de 1 800 PJ.

Secteur des transports

- Le secteur des transports comprend le transport de personnes et de fret par véhicules routiers, le transport non industriel hors route, ainsi que le transport par air, rail et mer.[13]

[13] La demande pour le transport de personnes et du fret comprend la consommation de combustible des compagnies aériennes étrangères et les utilisateurs de produits nautiques. La demande pour les usages non industriels hors route comprend les véhicules tous terrains, les tondeuses à gazon et le petit équipement divers. Ensemble, ils représentent moins de 5 % de la demande pour le transport. La demande industrielle hors route est incluse dans le secteur industriel.

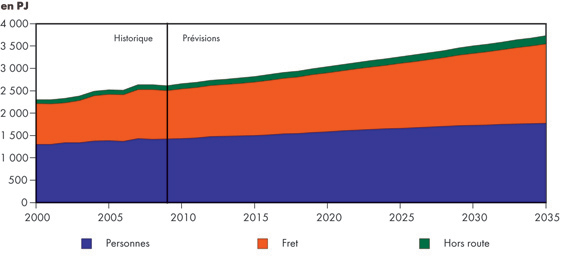

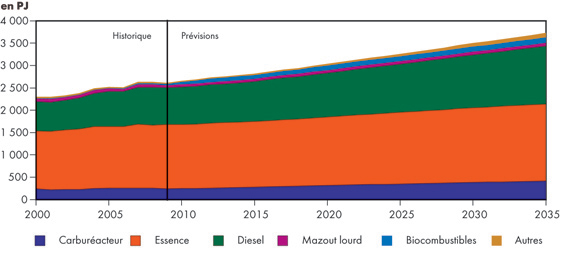

- En 2009, la consommation d’énergie du secteur des transports représentait 25 % de la demande totale pour utilisation finale, ou 2 611 PJ. Au cours de la période à l’étude, cette demande croît à un taux annuel moyen de 1,4 % pour le scénario de référence, pour atteindre 3 729 PJ en 2035 (figure 3.6). Sa part de la demande totale reste inchangée à 25 % pendant toute la période visée.

Figure 3.6 - Demande d’énergie dans le secteur des transports selon le mode - Scénario de référence

- Le transport de fret est la principale composante de la croissance de la demande dans le secteur des transports, avec un taux de croissance annuel moyen de 1,9 % durant la période analysée. Pour ce qui est du transport de personnes, on estime que la croissance sera inférieure de moitié, soit 0,9 % par année (figure 3.6). L’activité dans le transport des marchandises est très étroitement liée à la vigueur du secteur industriel, d’où la croissance plus forte de la consommation d’énergie dans le fret.

- À la fin de 2010, le gouvernement fédéral a mis la touche finale à la règlementation sur les émissions des véhicules légers. Le Règlement sur les émissions de gaz à effet de serre des automobiles à passagers et des camions légers introduit progressivement, de 2012 à 2016, des normes d’émissions de plus en plus rigoureuses pour les nouveaux véhicules. Le règlement est fondé sur la composition du parc automobile des constructeurs à partir de 2011. On s’attend à ce qu’une grande partie de la réduction des émissions coïncide avec l’amélioration de l’efficacité énergétique, laquelle exercera des pressions à la baisse sur la demande énergétique des véhicules.

- La stratégie de réduction des émissions dans le secteur des transports harmonise les normes canadiennes et américaines en la matière. La règlementation relative aux véhicules lourds qui prendra effet de 2014 à 2018[14] et celle visant les véhicules légers après 2016 sont en préparation. Par conséquent, elles n’ont pas été prises en considération dans cette projection.

[14] Environnement Canada, Document de consultation sur les éléments principaux du projet de règlement, pris en vertu de la Loi canadienne sur la protection de l’environnement (1999), visant à limiter les émissions de gaz à effet de serre provenant des nouveaux véhicules lourds routiers et leurs moteurs, 9 août 2011. (le règlement proposé est attendu au début de 2012).

- En 2009, l’essence et le diesel représentaient 87 % des carburants utilisés dans le transport. Selon le scénario de référence, cette proportion diminue à 81 % à l’horizon 2035. La part de l’essence passe de 55 % en 2009 à 46 %, en raison de la croissance lente du secteur du transport de personnes (principal consommateur d’essence) et de la pénétration grandissante d’autres combustibles durant la période à l’étude. En ce qui a trait au diesel, sa part passe de 31 % en 2009 à 35 % en 2035 (figure 3.7). Cette progression tient à la forte croissance du secteur du transport de fret, qui est le plus gros consommateur de ce type de carburant.

Figure 3.7 - Demande d’énergie dans le secteur des transports selon le combustible - Scénario de référence

(a) Dans le transport maritime et ferroviaire, on utilise du mazout lourd. Les biocombustibles comprennent l’éthanol et un mélange de biocombustible et de produits pétroliers. Les autres combustibles sont le gaz naturel, l’électricité et le propane.

- Le Règlement sur les carburants renouvelables du Canada fixe à au moins 5 % la teneur obligatoire en carburant renouvelable dans l’essence à partir de décembre 2010. Une modification apportée récemment au règlement exige qu’à compter de juillet 2011, le diesel et le mazout de chauffage aient une teneur d’au moins 2 % de carburant renouvelable. Cette mesure, combinée aux divers règlements adoptés par les provinces, se traduit par une augmentation de la part des biocombustibles dans le secteur des transports de 1,1 % de la demande totale en 2009 à 3,3 % en 2035, selon le scénario de référence.

- Plusieurs provinces appuient les technologies de substitution pour les véhicules et les combustibles de remplacement. Ainsi, le Québec, l’Ontario, le Manitoba et la Colombie-Britannique ont mis en place des programmes et des politiques favorables aux véhicules électriques (VE) et aux véhicules électriques hybrides rechargeables (VEHR), entre autres des rabais et des projets-pilotes. En 2035, les VE et les VEHR consomment 7,5 PJ d’électricité, soit 0,5 % de la demande totale d’énergie du secteur du transport de personnes. Cela correspond à environ 700 000 VE et VEHR sur les routes.[15]

[15] Fondé sur une hypothèse de 200 Wh/km par véhicule électrique parcourant 15 000 km par année. Ces données sont conformes à la Feuille de route technologique du Canada sur les véhicules électriques, Comité directeur de l’industrie, 2010.

- On dénote un intérêt croissant pour les véhicules au gaz naturel (VGN), en particulier dans les provinces de l’Ouest. Les véhicules moyens et lourds, en particulier les parcs automobiles, semblent être le principal débouché pour le gaz naturel dans ce secteur. Au moment de la préparation du présent rapport, il n’existe aucun stimulant ni aucune subvention précis favorisant l’émergence des VGN à grande échelle. Toutefois, l’écart de prix entre le pétrole et le gaz naturel dans la projection laisse entrevoir une augmentation graduelle de la part du marché de ce type de véhicules. En 2035, les VGN utilisés pour le transport des marchandises consomment 60 PJ de gaz naturel, soit 3,5 % de la demande totale. Cela se traduit par la présente de 56 000 véhicules moyens et lourds utilisés pour le transport de fret qui fonctionnent au gaz.[16]

[16] Fondé sur des véhicules lourds parcourant 200 000 km par année et ayant une efficacité énergétique de 62 l/100 km et des véhicules moyens parcourant 60 000 km par année et ayant une efficacité énergétique de 39 l/100 km. Ces chiffres sont conformes au document préparé par la Table ronde sur l’utilisation du gaz naturel dans les transports intitulé L’utilisation du gaz naturel dans le secteur du transport canadien. On prévoit qu’il y aura beaucoup plus de véhicules électriques que de VGN, mais la consommation d’électricité est moindre. L’écart tient au fait que les véhicules à passagers électriques consomment relativement moins d’énergie par kilomètre parcouru et que leur kilométrage annuel est moins élevé.

- L’exigence de la Colombie-Britannique relative aux carburants renouvelables et aux carburants à faible teneur en carbone impose une réduction de l’intensité des émissions de carbone dans les carburants de transport à l’horizon 2020. Le scénario de référence suppose que cet objectif sera atteint en partie par la diminution de la part qu’occupent l’essence et le diesel et par l’augmentation de celle de l’éthanol, du biodiesel, des VE/VEHR et des VGN entre 2012 et 2020.

- Dans le scénario de prix bas, la demande d’énergie dans le secteur des transports augmente à un rythme annuel moyen de 1,7 %. Pour celui de prix élevé, elle est plus lente, s’établissant en moyenne à 1,1 % par année.

- Pour ce qui est du scénario de croissance rapide, la demande totale d’énergie dans le secteur des transports croît à un taux annuel moyen de 2,1 %, alors qu’elle est de 1,0 % par année en moyenne pour le scénario de croissance lente.

- En 2035, la demande d’énergie du scénario prévoyant la croissance de la demande la plus forte (croissance rapide) est 33 % plus élevée que celle du scénario de la croissance de la demande la moins forte (croissance lente), ce qui se traduit par une différence de plus de 1 100 PJ.

Principales incertitudes liées aux perspectives

- Les gouvernements fédéral, provinciaux, territoriaux et municipaux élaborent sans cesse des politiques, des programmes et des règlements pour les aider à respecter leurs engagements et à atteindre leurs objectifs et leurs cibles. La mise en œuvre de politiques actuellement en préparation ou la modification des cibles existantes peuvent avoir des répercussions énormes sur la demande d’énergie. Ces effets peuvent consister en une réduction de la croissance de la demande d’énergie, ou un changement dans les types d’énergies que les Canadiens et Canadiennes utilisent.

- L’industrie du pétrole et du gaz est l’une des principales sources de la croissance de la demande d’énergie dans le secteur industriel. Au cours des dernières années, l’industrie a subi des transformations rapides, tant dans les types de ressources exploitées que dans les technologies utilisées pour cette exploitation. Selon l’évolution de ces ressources et de ces technologies dans les années à venir, la consommation d’énergie de l’industrie pourrait être supérieure ou inférieure à la projection.

Chapitre 4 : Perspectives de l’offre de pétrole brut

Ressources de pétrole brut et de bitume

- Les ressources canadiennes de pétrole brut sont abondantes, comme l’indique le potentiel ultime restant estimatif de 54,5 milliards de mètres cubes (343 milliards de barils). De ce volume, le bitume des sables pétrolifères représente 90 %, le pétrole brut classique constituant les 10 % restants. À l’heure actuelle, la totalité des ressources en bitume provient de l’Alberta. On s’emploie en ce moment à évaluer les ressources de bitume en Saskatchewan, mais aucune estimation de la taille de celles-ci n’est encore officielle. Pour ce qui est du pétrole brut classique, on trouve 72 % des ressources restantes estimatives dans les régions pionnières, comme au large de la côte Est, dans le Nord canadien et dans d’autres bassins pionniers encore relativement inexplorés.[17] Les gisements plus exploités de pétrole léger et lourd classique du bassin sédimentaire de l’Ouest canadien (BSOC) regroupent les 28 % restants.

[17] Pour de plus amples renseignements sur les ressources pétrolifères du Canada, voir l’annexe 3.1

- Les ressources ne sont considérées comme des réserves qu’une fois qu’il a été démontré qu’il était économiquement possible d’en faire l’exploitation. Les réserves restantes de pétrole du Canada totalisent 27,5 millards de mètres cubes (173 milliards de barils), dont 98 % se trouvent dans les sables bitumineux. Le reste provient des sources de pétrole classique.[18] Selon le Oil & Gas Journal,[19] le Canada se classe au troisième rang mondial pour les réserves de pétrole prouvées et n’est devancé que par l’Arabie Saoudite et le Venezuela.

[18] Pour de plus amples renseignements sur les réserves pétrolifères du Canada, voir l’annexe 3.2

[19] Oil & Gas Journal, le 6 décembre 2010 - Le potentiel pour accroître les réserves de pétrole au Canada est énorme. La formation carbonatée de Grosmont renferme 21 % des sables bitumineux en Alberta, et cette ressource n’est pas encore incluse dans les réserves. De nouvelles technologies de séparation sont actuellement à l’état de projets-pilotes; s’il s’avérait que l’exploitation de cette ressource est possible sur le plan économique, les réserves de sables bitumineux monteraient en flèche. Parallèlement, des ressources de sables bitumineux en Saskatchewan pourraient s’ajouter aux réserves.

- L’application au pétrole des techniques de forage horizontal et de fracturation hydraulique en plusieurs étapes a donné une seconde vie à des gisements du BSOC peu ou pas productifs. Ces techniques pourraient éventuellement être utilisées dans de nombreuses régions au Canada. Puisqu’on en n’est encore qu’aux premiers stades de développement de cette technique de séparation, il est impossible de connaître sa véritable incidence sur la ressource potentielle.

- Grâce à la participation financière des gouvernements fédéral et provinciaux à plusieurs projets dans l’Ouest canadien visant à capturer le dioxyde de carbone des gros émetteurs à le distribuer à des gisements de pétrole candidats, les perspectives de récupération assistée des hydrocarbures, c’est-à-dire par injection de dioxyde de carbone, se sont grandement améliorées. Puisqu’il s’agit d’une initiative encore embryonnaire, on ne connaîtra pas les débouchés possibles avant un certain temps.

Perspectives de production de pétrole brut canadien

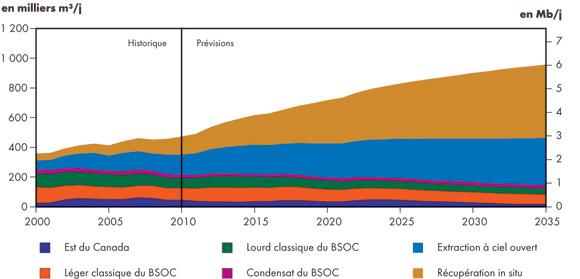

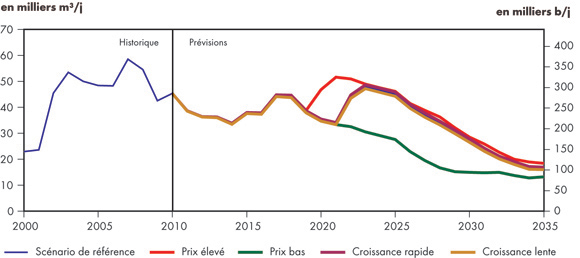

- À la fin de la période visée, en 2035, la production de pétrole brut du scénario de référence atteint 958 milliers m³/j (6,0 millions b/j), soit environ le double de la production de 2010. En 2035, la production de pétrole provenant des sables bitumineux atteint 85 % de la production totale, comparativement à 54 % en 2010. La figure 4.1 présente les perspectives de production de pétrole du scénario de référence. Trois facteurs importants pourraient entraîner une augmentation de la production de pétrole :

Figure 4.1 - Production totale de pétrole au Canada - Scénario de référence

- les prix plus élevés du pétrole et plus bas du gaz naturel ont favorisé les forages ciblant le pétrole qui ont représenté 63 % de tous les forages réalisés au premier trimestre de 2011, les autres visant le gaz naturel;

- l’exploitation des sables bitumineux reprend, à mesure que se dissipent les effets de la récession qui a frappé l’économie mondiale en 2009 et qu’augmentent les investissements canadiens et étrangers dans ce secteur;

- la tendance à la baisse de la production de pétrole brut classique dans le BSOC des dernières années s’est inversée. La production augmente grâce à l’utilisation réussie des techniques du forage horizontal et de la fracturation hydraulique en plusieurs étapes pour le pétrole de réservoirs étanches[20]. Étant donné que cette technologie est toute nouvelle, il est encore trop tôt pour connaître les véritables répercussions qu’elle aura sur la production future. Les augmentations prises en compte dans la projection sont limitées. La production devrait recommencer à baisser autour de 2015-2016.

[20] Le pétrole de réservoirs étanches provient de zones schisteuses ou de gisements de grès, de siltite, de calcaire ou de dolomie riches en [matière organique. Habituellement, l’exploitation de ce type de réservoir exige que l’on combine les techniques de forage horizontal et de fracturation hydraulique en plusieurs étapes pour assurer un débit de liquide suffisant pour permettre des taux de récupération rentables.

- Dans l’Est du Canada, la production provient en grande partie des champs pétrolifères extracôtiers de Terre-Neuve-et-Labrador. La production dans cette région diminue sans cesse, mais cette baisse sera freinée par l’ajout de deux gisements importants, dont le gisement Hebron, où la production commencera en 2017. Le scénario de référence suppose aussi qu’on découvrira un autre gisement et que son exploitation commencera à l’horizon 2022.

Production de sables bitumineux

- Dans le scénario de référence, on a supposé que le prix du pétrole (90 $US/b de WTI en 2011) suffirait à encourager une hausse de la production des sables bitumineux. Plusieurs projets qui avaient été suspendus durant la récession mondiale de 2009 ont été relancés. Par ailleurs, plusieurs grandes sociétés ont dévoilé des projets d’agrandissement, et des entreprises étrangères investissent des sommes considérables pour acquérir une participation dans les sables bitumineux et créent, très souvent, des partenariats avec des sociétés canadiennes.

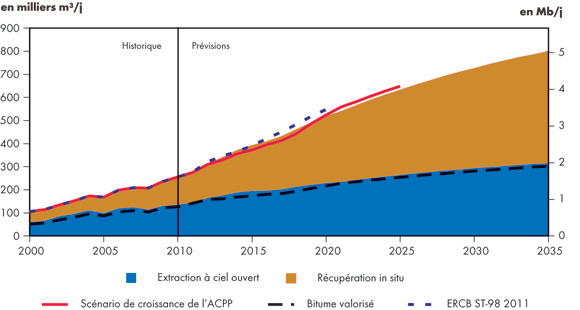

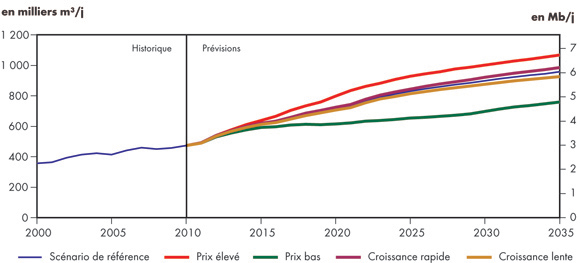

- À la fin de la période visée, la production de pétrole provenant des sables bitumineux du scénario de référence atteint 811 milliers m³/j (5,1 millions b/j), le triple de la production de 2010. L’essentiel de cette augmentation provient de la récupération in situ. Les projets de ce type sont d’envergure plus limitée et moins coûteux, ce qui réduit le coût d’entrée. De plus, on estime que 80 % des réserves de sables bitumineux peuvent être exploitées grâce à la méthode de séparation in situ, tandis que les 20 % qui restent nécessiteront des méthodes d’extraction à ciel ouvert.[21]

[21] Energy Resources Conservation Board, ERCB ST-98 2011, Alberta’s Energy Reserves 2010 and Supply / Demand Outlook 2011-2020, Juin 2011.

- Les prévisions de production des sables bitumineux dévoilées par l’Association canadienne des producteurs pétroliers (ACPP)[22] et l’Energy Resources Conservation Board (ERCB)[23] sont présentées à la figure 4.2. L’ERCB prévoit que la production en 2020 sera environ 6 % plus élevée que celle du scénario de référence de l’ONÉ, alors que celle de l’ACPP se situe à 2 % au-dessus de celle de l’ONÉ.

[22] Canadian Association of Petroleum Producers,, Crude Oil Forecast, Markets & Pipelines, Juin 2011.

[23] Energy Resources Conservation Board, ERCB ST-98 2011, Alberta’s Energy Reserves 2010 and Supply / Demand Outlook 2011-2020, Juin 2011.

Figure 4.2 - Production tirée des sables bitumineux - Scénario de référence

- Les quatre ou cinq premières années de la période à l’étude se caractérisent par des projets dont la construction est déjà entreprise ou dans les dernières étapes de la planification. À plus long terme, les projets actuellement envisagés, qui sont, dans bien des cas, aux premiers stades de la planification, portent la production de bitume à 1,3 million m³/j (8,3 millions b/j).[24] On peut raisonnablement s’attendre à ce qu’une partie seulement de ces projets se concrétisent. Bien que la présente analyse étudie la plupart des projets envisagés, l’accent est davantage mis sur l’établissement d’un taux de croissance raisonnable, compte tenu des profils de croissance passés, des taux de rendement économique et des besoins en immobilisations.

[24] Strategy West, Existing and Proposed Canadian Commercial Oil Sands Projects, Janvier 2011.

- Dans le scénario de référence, le taux annuel de croissance prévu de 2010 à 2020 est d’environ 9 % pour les projets in situ et d’environ 5 % pour ceux d’extraction à ciel ouvert. Vers la fin de la période à l’étude, les taux de croissance diminuent, du fait qu’une production accrue entraîne une augmentation des investissements de maintien et réduit le nombre de gisements de grande qualité encore inexploités. Ainsi, le taux de croissance annuel moyen de 2025 à 2035 est d’environ 3 % pour les projets in situ et d’environ 2 % pour ceux d’extraction à ciel ouvert.

Valorisation des sables bitumineux

- Au début de 2011, le gouvernement de l’Alberta a conclu une entente avec la société North West Upgrading Inc. en vue d’assurer la transformation du bitume dans la province dans le cadre d’une initiative de redevances en nature sous forme de bitume.[25] Les volumes de bitume devant être valorisés durant la première phase du projet de North West Upgrading, en 2014, et durant les phases subséquentes, en 2021 et en 2027, ont été pris en compte dans le scénario de référence.

[25] Communiqué de presse du 16 février 2011 de Northwest Upgrading.

- Le tableau 4.1 présente des estimations, fondées sur des renseignements émanant de l’industrie qui sont accessibles au public, des coûts de construction d’un type donné de projet d’exploitation des sables bitumineux et d’un prix pour le pétrole suffisant pour inciter un producteur à réaliser un tel projet. Par exemple, on estime que la construction de projets d’extraction et de valorisation intégrées coûterait entre 85 000 $US et 105 000 $US le baril de capacité (en dollars canadiens de 2010) et que le prix du pétrole nécessaire pour rendre un nouveau projet rentable oscillerait entre 85 $US et 95 $US le baril (en dollars américains de 2010).

Tableau 4.1 - Coûts d’immobilisation initiaux et prix seuils(a) estimatifs de nouveaux projets d’exploitation de sables bitumineux

| Coûts d’immobilisation ($CAN/b de capacité, $CAN 2010) |

Seuil économique (prix WTI en $US/b, $US 2010) |

|

|---|---|---|

| Extraction à ciel ouvert/séparation et valorisation | 85 000 $ à 105 000 $ | 85 $ à 95 $ |

| Extraction à ciel ouvert et séparation seulement (aucune valorisation) | 60 000 $ à 75 000 $ | 65 $ à 75 $ |