ARCHIVÉ – Avenir énergétique du Canada en 2013 - Offre et demande énergétiques à l’horizon 2035 - Évaluation du marché de l’énergie

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Commentaires

Pour obtenir des renseignements supplémentaires au sujet du rapport intitulé Document d’accompagnement au rapport Avenir énergétique du Canada : Offre et demande énergétiques à l’horizon 2035, veuillez communiquer avec nous à avenirenergetique@rec-cer.gc.ca.

Novembre 2013

Droit d’auteur et droit de reproduction

ISSN 2292-1729

Table des matières

- Liste des figures

- Liste des tableaux

- Liste des sigles et abréviations

- Liste des unités

- Avant-propos

- Résumé

- Chapitre 1: Introduction

- Chapitre 2: Contexte énergétique

- Chapitre 3: Facteurs clés

- Chapitre 4: Perspectives en matière de demande d’énergie

- Chapitre 5: Perspectives du pétrole brut

- Chapitre 6: Perspectives du gaz naturel

- Chapitre 7: Perspectives des liquides de gaz naturel

- Chapitre 8: Perspectives de l’électricité

- Chapitre 9: Perspectives du charbon

- Chapitre 10: Conclusion

- Glossaire

- Tables de conversion

- Notes de fin de document

- Annexes

List of Figures

- R.1 Production d’énergie au Canada, sur la base d’une équivalence énergétique

- R.2 Demande d’énergie par secteur, croissance historique et projetée

- 1.1 PProjections de prix jusqu’en 2035, tous les scénarios

- 2.1 Production canado-américaine de gaz naturel commercialisable selon le type

- 2.2 Production canadienne de pétrole de réservoirs étanches

- 2.3 Production américaine de pétrole de réservoirs étanches

- 2.4 Kilomètres-véhicules parcourus et consommation de pétrole dans les transports aux États-Unis

- 2.5 Prix pétroliers de référence

- 2.6 Prix pétroliers de référence et écarts

- 2.7 Wagons de mazouts et de pétrole brut dans l’Ouest canadien

- 2.8 Production et consommation combinées de la Colombie-Britannique, de l’Alberta et de la Saskatchewan

- 2.9 Valeur annuelle des importations, des exportations et des revenus tirés des exportations d’électricité au Canada

- 3.1 Prix du brut WTI à Cushing en Oklahoma, tous les scénarios

- 3.2 Prix du gaz naturel au carrefour Henry en Louisiane, tous les scénarios

- 3.3 Croissance annuelle du PIB, scénario de référence

- 4.1 Demande d’énergie pour utilisation finale selon le secteur, scénario de référence

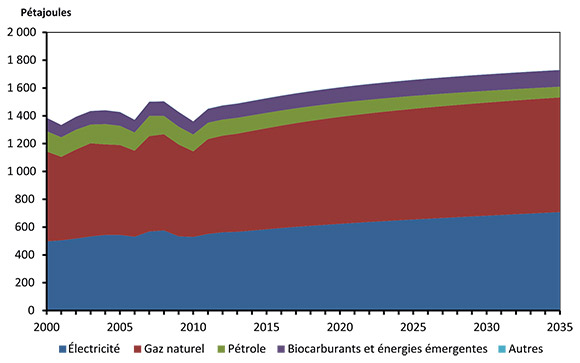

- 4.2 Demande d’énergie du secteur résidentiel, scénario de référence

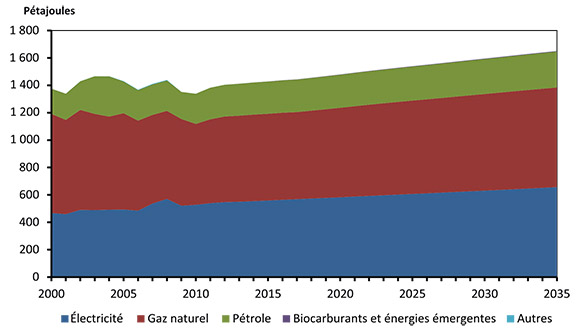

- 4.3 Demande d’énergie du secteur commercial, scénario de référence

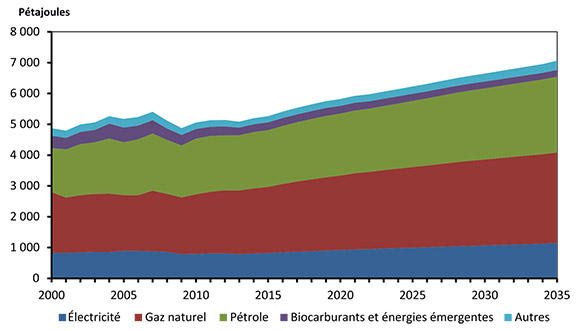

- 4.4 Demande d’énergie du secteur industriel, scénario de référence

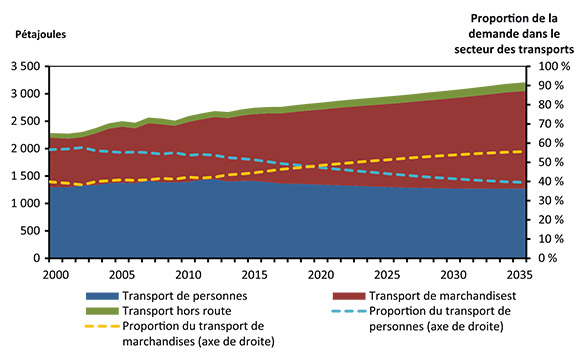

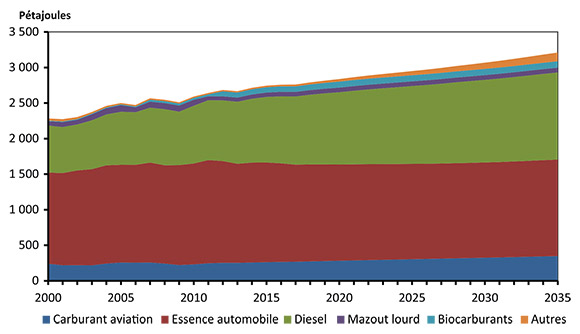

- 4.5 Demande d’énergie du secteur des transports selon le type d’acheminement, scénario de référence

- 4.6 Demande d’énergie du secteur des transports selon le combustible, scénario de référence

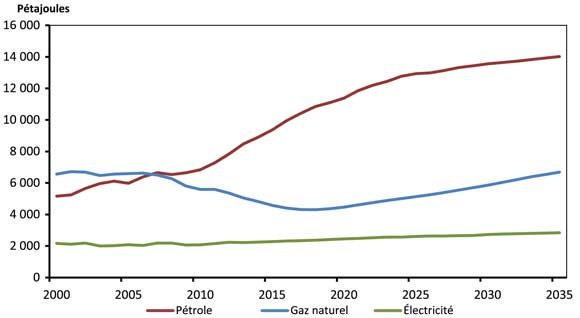

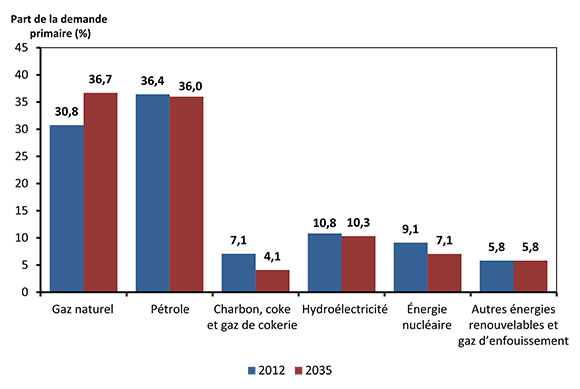

- 4.7 Composition en combustibles de la demande d’énergie primaire, scénario de référence

- 4.8 Demande de gaz naturel primaire, scénario de référence

- 5.1 Production canadienne totale de pétrole brut et d’équivalents, scénario de référence

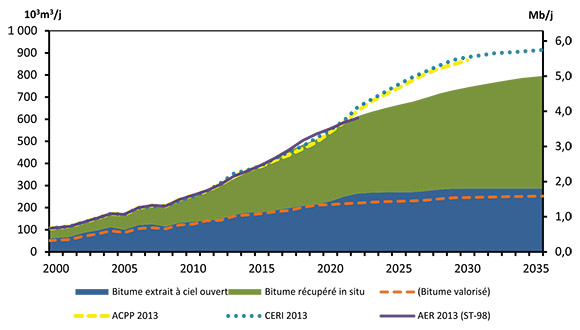

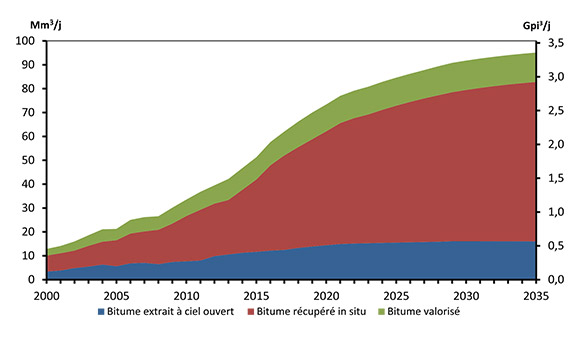

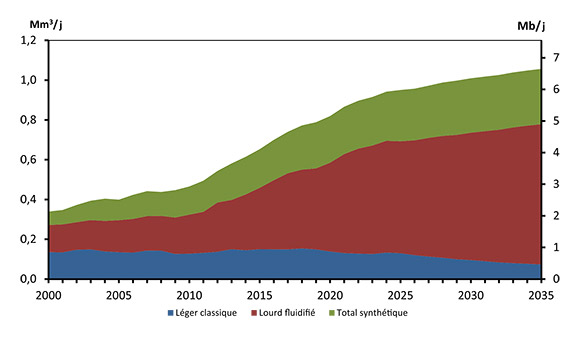

- 5.2 Production tirée des sables bitumineux et comparaison des projections, scénario de référence

- 5.3 Gaz naturel acheté pour la séparation et la valorisation des sables bitumineux, scénario de référence

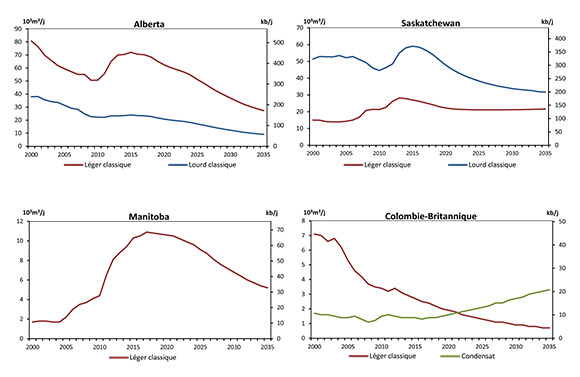

- 5.4 Production de pétrole classique dans le BSOC, scénario de référence

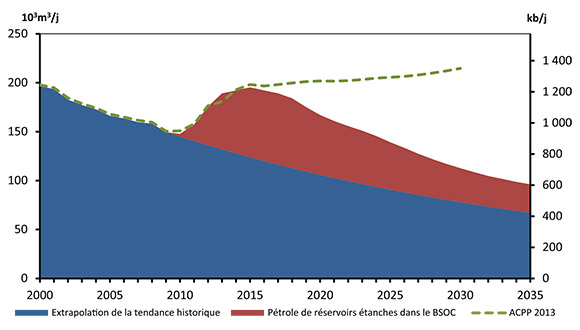

- 5.5 Production supplémentaire de pétrole de réservoirs étanches dans le BSOC, scénario de référence

- 5.6 Production de pétrole dans l’Est du Canada, tous les scénarios

- 5.7 Production totale de pétrole au Canada, tous les scénarios

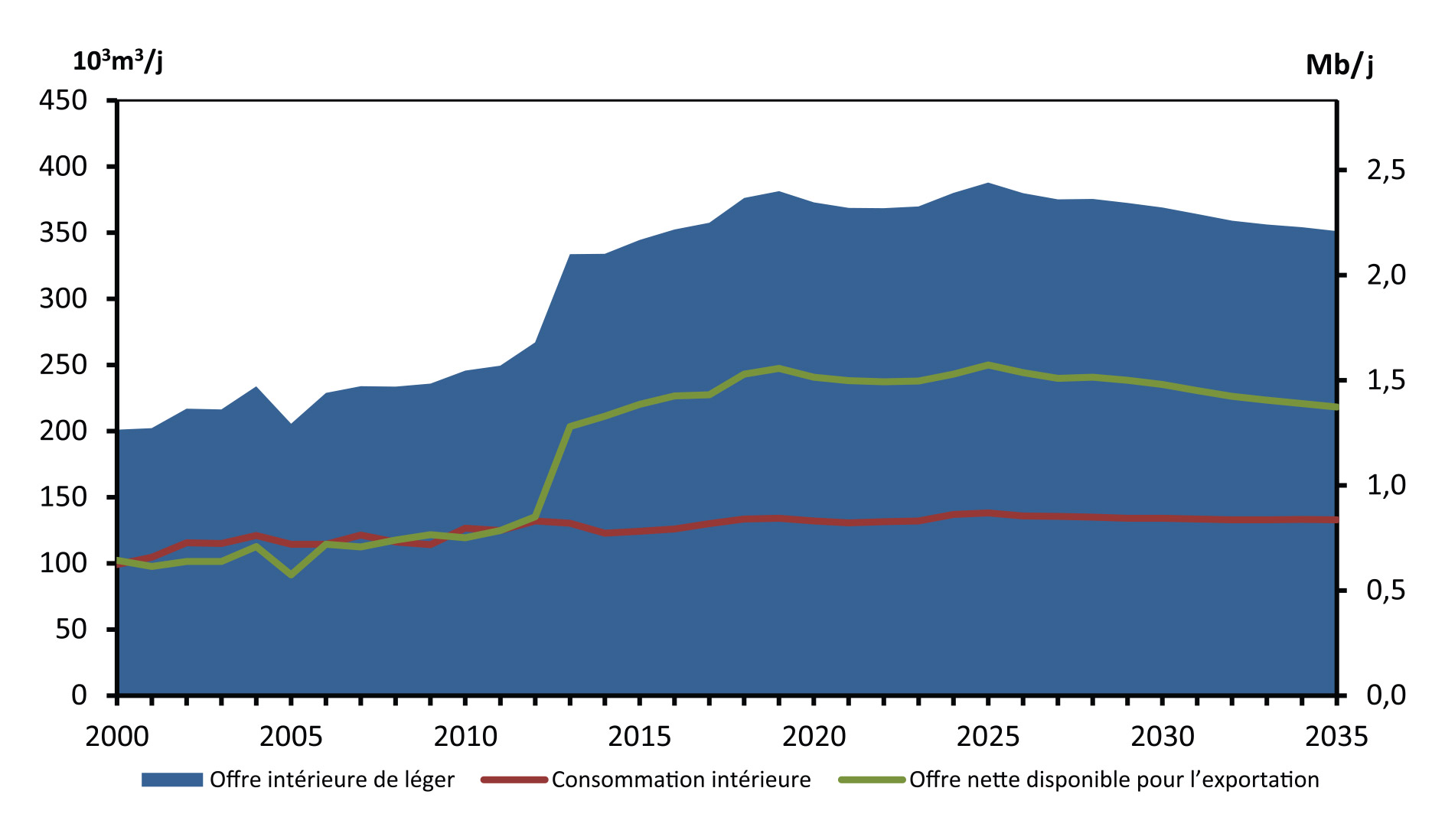

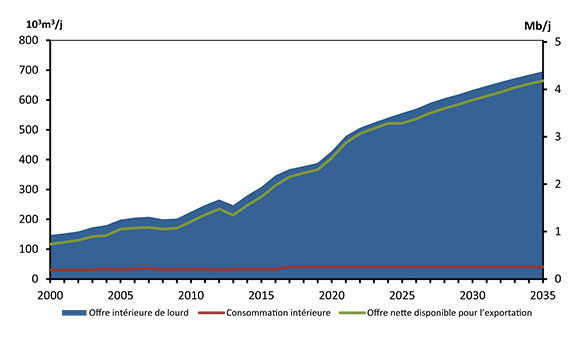

- 5.8 Offre nette disponible de pétrole, scénario de référence

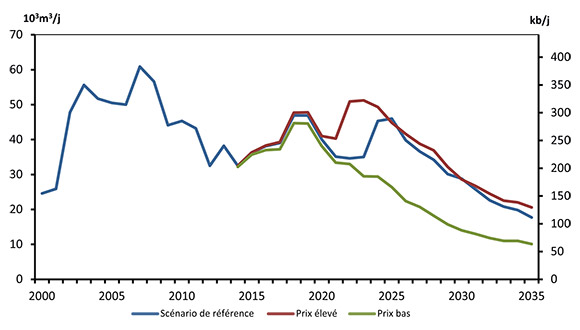

- 5.9 Bilan de l’offre et de la demande, pétrole brut léger, scénario de référence

- 5.10 Bilan de l’offre et de la demande, pétrole brut lourd, scénario de référence

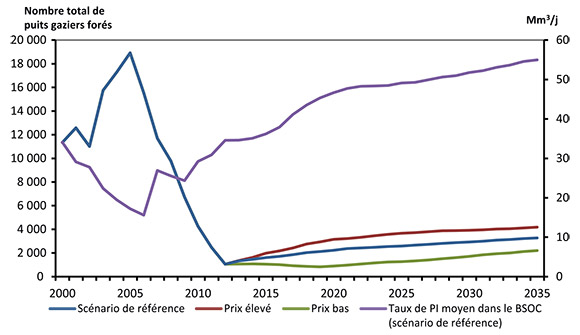

- 6.1 Puits de gaz naturel forés, tous les scénarios, et taux moyen de PI

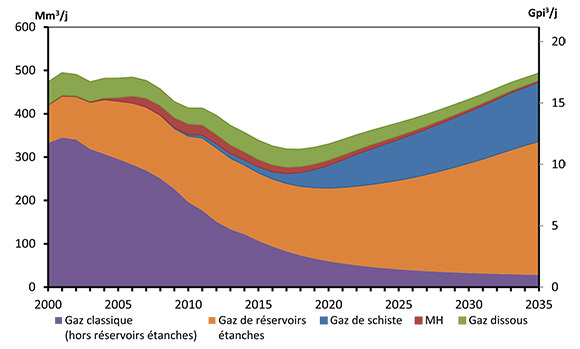

- 6.2 Production de gaz naturel selon le type, scénario de référence

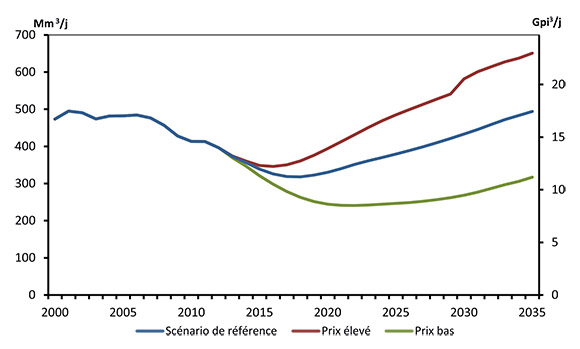

- 6.3 Production totale de gaz commercialisable au Canada, tous les scénarios

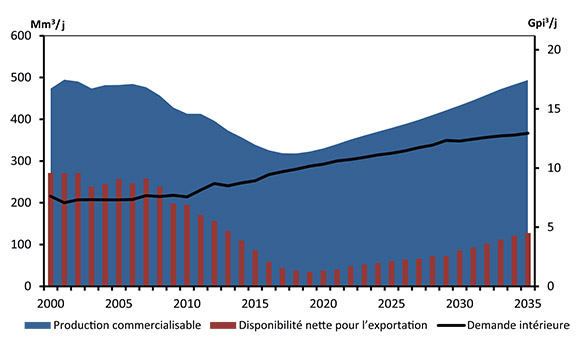

- 6.4 Disponibilité nette de gaz naturel canadien pour l’exportation, scénario de référence

- 6.5 Exportations nettes de gaz naturel du Canada selon le scénario

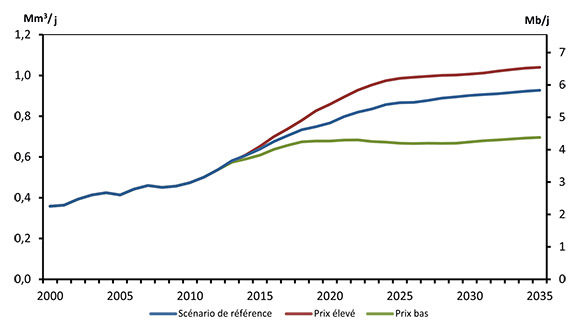

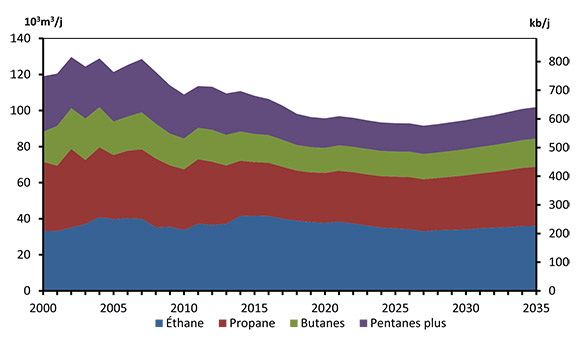

- 7.1 Production de LGN, scénario de référence

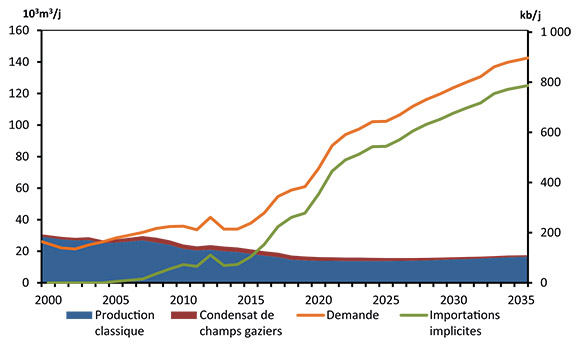

- 7.2 Offre et demande de pentanes plus, scénario de référence

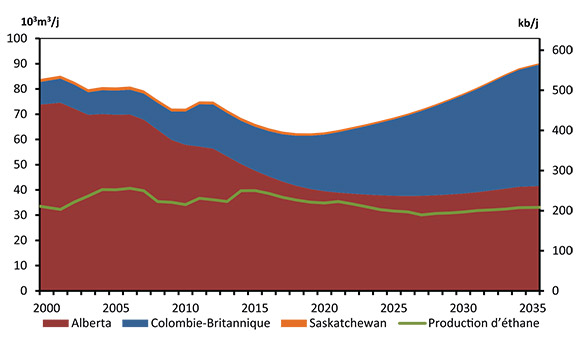

- 7.3 Disponibilité d’éthane dans le gaz brut et production d’éthane dans le BSOC, scénario de référence

- 7.4 Bilan de l’offre et de la demande d’éthane, scénario de référence

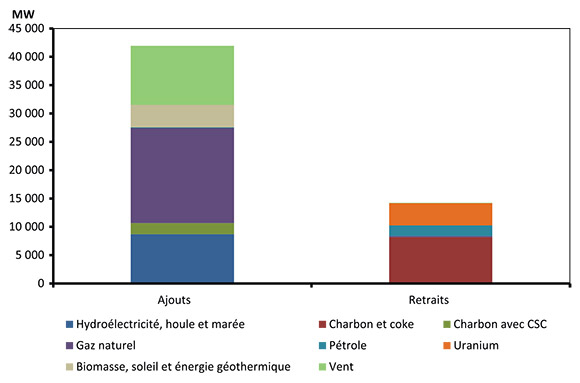

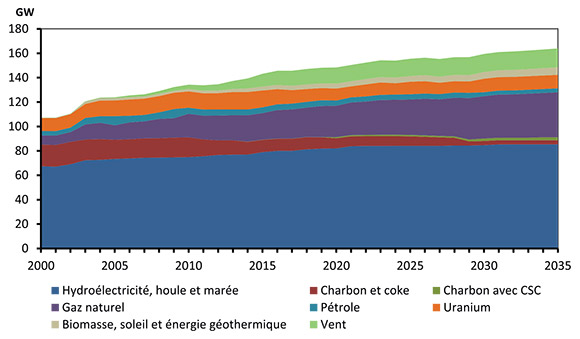

- 8.1 Ajouts de capacité et équipements réformés d’ici 2035, scénario de référence

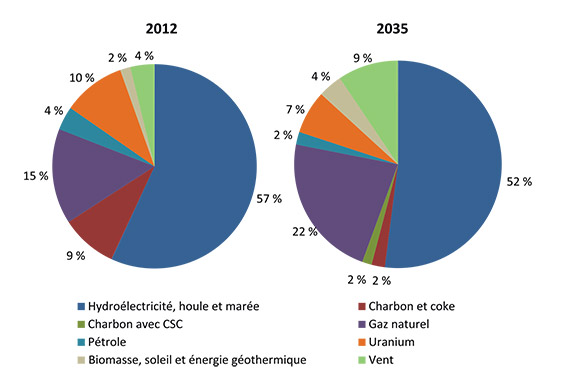

- 8.2 Composition de la capacité en combustibles primaires, 2012 et 2035, scénario de référence

- 8.3 Capacité en combustibles primaires, scénario de référence

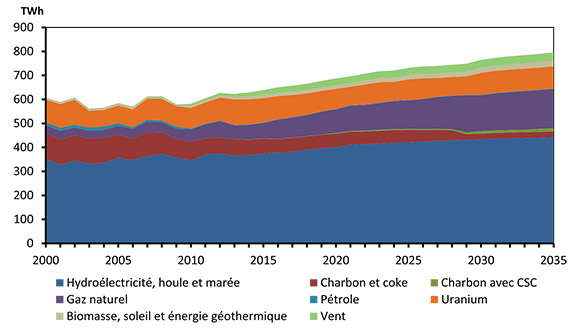

- 8.4 Production d’électricité selon le combustible, scénario de référence

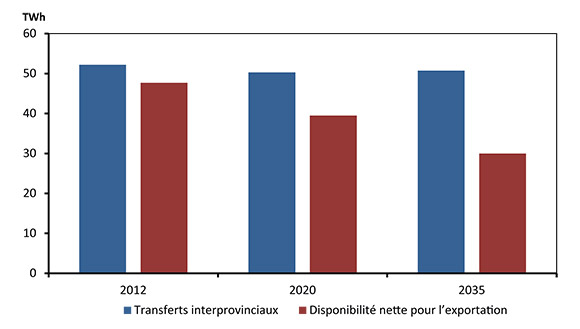

- 8.5 Disponibilité nette d’électricité pour l’exportation et transferts interprovinciaux, scénario de référence

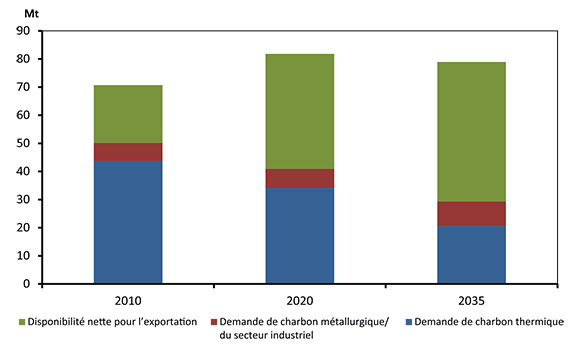

- 9.1 Production et consommation de charbon au Canada en 2010, 2020 et 2035, scénario de référence

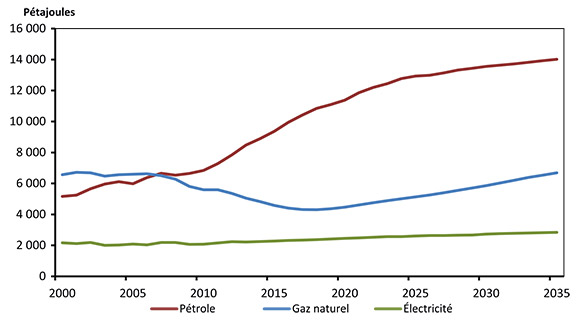

- 10.1 Production de pétrole brut, de gaz naturel et d’électricité, scénario de référence

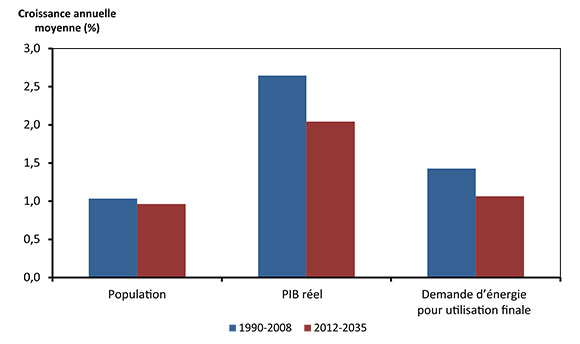

- 10.2 Comparaison des taux historiques et projetés de croissance de la population, du PIB réel et de la demande d’énergie pour utilisation finale, scénario de référence

Liste des tableaux

- 2.1 Licences et demandes en cours d’examen d’exportation de gaz naturel à long terme au 1er octobre 2013

- 5.1 Réserves établies et potentiel ultime restants au 31 décembre 2012

- 5.2 Coûts d’immobilisation initiaux estimatifs et prix seuils pour de nouveaux projets d’exploitation de sables bitumineux

- 6.1 Ressources gazières commercialisables restantes au 31 décembre 2012

Liste des sigles et abréviations

Liste des unités

Avant-propos

L’Office national de l’énergie est un organisme fédéral indépendant qui a pour raison d’être de promouvoir la sûreté et la sécurité, la protection de l’environnement et l’efficience de l’infrastructure énergétique et des marchés de l’énergie dans l’intérêt public canadien, en vertu du mandat conféré par le Parlement au chapitre de la réglementation des pipelines, de la mise en valeur des ressources énergétiques et du commerce de l’énergie[1].

Les principales attributions de l’Office consistent à réglementer la construction et l’exploitation des oléoducs et des gazoducs interprovinciaux et internationaux, des lignes internationales de transport d’électricité et de lignes interprovinciales désignées. L’Office réglemente en outre les droits et tarifs des pipelines de son ressort. Au chapitre des produits énergétiques eux-mêmes, l’Office réglemente les exportations de gaz naturel, de pétrole, de liquides de gaz naturel (LGN) et d’électricité, ainsi que les importations de gaz naturel. Enfin, il réglemente l’exploration et la mise en valeur du pétrole et du gaz naturel dans les régions pionnières et les zones extracôtières qui ne sont pas assujetties à des ententes de gestion provinciales ou fédérales.

Pour ce qui est des exportations de pétrole et de gaz naturel, le rôle de l’Office consiste à déterminer si le pétrole et le gaz naturel à exporter excèdent les besoins raisonnablement prévisibles du Canada, eu égard aux perspectives liées aux découvertes de pétrole et de gaz au pays[2]. L’Office surveille les marchés de l’énergie et formule un avis sur les besoins énergétiques du Canada et les perspectives liées aux découvertes de pétrole et de gaz naturel, en appui aux attributions qui lui sont conférées par la partie VI de la Loi sur l’Office national de l’énergie (la Loi). Dans le cadre de sa surveillance régulière, l’Office publie périodiquement des analyses de l’offre et de la demande et des marchés énergétiques. Ces analyses traitent de nombreux aspects des marchés de l’énergie au Canada. Le présent rapport, ayant pour titre Avenir énergétique du Canada en 2013 - Offre et demande énergétiques à l’horizon 2035 (AE 2013) est justement une évaluation permettant d’établir les perspectives d’offre et de demande d’énergie au Canada jusqu’en 2035.

Pour produire le présent rapport, l’Office a réalisé sa propre analyse quantitative et tenu une série de rencontres et d’entretiens informels avec l’industrie, les milieux universitaires, des ministères et d’autres organismes gouvernementaux, des organisations non gouvernementales (ONG), des experts du domaine et d’autres intéressés. L’Office est reconnaissant de l’information et des commentaires qui lui ont été communiqués et il tient à remercier tous les participants qui ont contribué de leur temps et de leur expertise.

Si quelqu’un souhaite utiliser le contenu du présent document dans une instance réglementaire devant l’Office, il peut le soumettre à cette fin, comme pour tout autre document public. Cependant, en agissant ainsi, cette partie fait sienne l’information déposée et pourrait devoir répondre à des questions sur celle-ci.

Le présent rapport ne fournit aucune indication quant à l’approbation ou au rejet d’une demande donnée. L’Office étudiera chaque demande en se fondant sur les documents qui lui seront soumis en preuve à ce moment.

Commentaires et questions sur le présent rapport peuvent être envoyés à l’adresse suivante : avenirenergetique@rec-cer.gc.ca.

Résumé

Le rapport Avenir énergétique du Canada en 2013 - Offre et demande énergétiques à l’horizon 2035 (AE 2013) fait état d’un approvisionnement énergétique suffisant pour répondre aux besoins croissants du Canada en énergie dans un avenir prévisible. Au cours des 20 prochaines années, l’Office national de l’énergie entrevoit un écart toujours plus marqué entre les niveaux de production et les besoins du pays, une situation qui entraîne à sa suite des volumes toujours plus grands pour l’exportation.

Croissance substantielle de la production canadienne totale pendant la période de projection

Le Canada possède de vastes ressources énergétiques. Le pétrole et le gaz naturel dont il dispose suffisent à répondre aux besoins des Canadiens et Canadiennes pendant de nombreuses générations, et il tire son électricité en majeure partie de ses abondantes ressources hydroélectriques. Sur cette prémisse, et en tenant compte aussi des prix projetés pour les produits de base ainsi que des moteurs économiques en présence, le rapport AE 2013 prévoit une croissance substantielle de la production énergétique canadienne totale.

C’est la production pétrolière qui montre la voie en 2035 alors qu’elle atteint 928 10³m³/j (5,8 Mb/j), soit presque 75 % de plus qu’en 2012. L’augmentation dérive surtout de la production de sables bitumineux in situ. Pour leur part, les volumes de gaz naturel produits augmentent de 25 % d’ici 2035, dans le sillage de la mise en valeur du gaz de réservoir étanche et de schiste.

L’offre d’électricité au Canada augmente elle aussi de manière continue pendant la période de projection. La capacité des centrales alimentées au gaz naturel s’accroît dans une large mesure, alors que celle des centrales au charbon régresse, en grande partie sous l’effet des règlements fédéraux et provinciaux. La capacité des énergies renouvelables hors hydroélectricité occupe une part deux fois plus grande au pays dans le contexte d’un accroissement de 27 % de la production d’électricité dans son ensemble au cours de la période de projection.

Figure R.1 - Production d’énergie au Canada, sur la base d’une équivalence énergétique

Progression modérée de la consommation énergétique canadienne totale

Le rapport AE 2013 avance que la consommation totale d’énergie des Canadiens et Canadiennes continuera de croître, mais à un rythme moins rapide que dans le passé.

Les hydrocarbures continuent de constituer la source principale d’énergie pour le chauffage des foyers et des commerces, le transport des personnes et des marchandises, et nombre d’autres éléments faisant partie du quotidien de la population canadienne. La demande de pétrole et de gaz naturel au pays augmente de 28 % pendant la période de projection, et les combustibles émergents, au même titre que les technologies comme les chauffe-eau solaires et les véhicules électriques, gagnent de plus en plus la faveur.

Figure R.2 - Demande d’énergie par secteur, croissance historique et projetée

Utilisation plus efficace de l’énergie

En 2035, la consommation d’énergie par unité de production économique est de 20 % inférieure à ce qu’elle était en 2012 compte tenu des améliorations de l’efficacité énergétique. Une tendance à long terme est inversée et l’énergie utilisée pour le transport de passagers diminue pendant la période de projection, principalement en raison des nouvelles normes sur les émissions des véhicules de particuliers qui devraient réduire la consommation de carburant.

Augmentation de l’énergie disponible à l’exportation

Le rapport AE 2013 conclut que le Canada n’aura pas à consommer toute l’énergie dont il dispose pour répondre à ses besoins croissants, et des volumes de taille seront ainsi disponibles à l’exportation. La croissance des marchés d’exportation et de l’infrastructure y donnant accès représentent des incertitudes de premier plan à l’égard des projections du présent rapport.

Chapitre 1 : Introduction

- Le rapport AE 2013 fait partie d’une série de documents de projections à long terme de l’offre et de la demande que l’Office produit régulièrement depuis 1967.

- Pour préparer le rapport AE 2013, l’Office a rencontré divers spécialistes du domaine de l’énergie et d’autres intervenants, notamment des représentants de l’industrie et des associations sectorielles, des gouvernements, des ONG vouées à l’environnement et des milieux universitaires en vue de recueillir avis et commentaires sur les projections provisoires. Les renseignements obtenus dans le cadre de ces consultations ont aidé à façonner les principales hypothèses et les projections définitives.

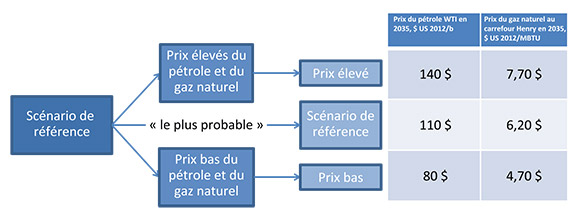

- Le rapport AE 2013 expose les perspectives de l’offre et de la demande d’énergie au Canada jusqu’en 2035. Il comprend un scénario de référence, soit des projections de base fondées sur les perspectives macroéconomiques actuelles, une vision modérée des prix de l’énergie et les politiques et programmes gouvernementaux existants, c’està-dire qui étaient en vigueur ou sur le point de l’être au moment où le rapport a été produit. Il s’agit du scénario « le plus probable » quant à l’avenir énergétique du Canada.

- Le rapport AE 2013 expose les perspectives de l’offre et de la demande d’énergie au Canada jusqu’en 2035. Il comprend un scénario de référence, soit des projections de base fondées sur les perspectives macroéconomiques actuelles, une vision modérée des prix de l’énergie et les politiques et programmes gouvernementaux existants, c’està-dire qui étaient en vigueur ou sur le point de l’être au moment où le rapport a été produit. Il s’agit du scénario « le plus probable » quant à l’avenir énergétique du Canada.

- Les scénarios de sensibilité diffèrent du scénario de référence en ce qu’ils reposent sur des hypothèses distinctes en matière de prix (figure 1.1). L’ensemble des modèles de l’Office aide à estimer les effets sur la filière et l’économie de l’énergie. Une analyse de sensibilité est un moyen simple et efficace d’étudier l’incertitude en isolant les répercussions d’un changement apporté à l’une des variables.

Figure 1.1 - Projections de prix jusqu’en 2035, tous les scénarios

- Quatre grandes hypothèses sous-tendent cette analyse :

- Les marchés seront en mesure d’absorber toute l’énergie produite et l’infrastructure nécessaire sera mise en place en fonction des besoins.

- Les facteurs environnementaux et socioéconomiques qui ne relèvent pas des programmes et des politiques pris en compte sont exclus de l’analyse.

- Seuls les politiques et les programmes en vigueur ou sur le point de l’être au moment de la préparation du présent rapport ont été pris en considération dans les projections. Par conséquent, les politiques à l’étude ou qui seront élaborées après que les projections ont été faites n’ont pas été incluses dans l’analyse.

- Les marchés de l’énergie sont en constante évolution. L’analyse que livre le rapport AE 2013 repose sur la meilleure information disponible au moment où les travaux et leurs résultats ont été arrêtés.

- Au cours des 23 années de la période de prévision, il est probable que des événements inattendus se produisent, qu’il s’agisse de faits géopolitiques ou de percées technologiques. Par ailleurs, de nouvelles informations deviendront disponibles, et les tendances, les politiques et la technologie évolueront. Le lecteur est prié de considérer ces projections comme le point de départ d’une discussion sur l’avenir énergétique du Canada, et non comme une prédiction des événements à venir.

- Les chapitres qui suivent traitent des principaux facteurs qui agissent sur les scénarios de référence et de sensibilité et font ressortir les grands changements que subit la demande d’énergie au Canada. On peut consulter sur le site Web de l’Office des tableaux de données détaillées ayant servi de base au présent exposé.

Chapitre 2 : Contexte énergétique

- Le marché nord-américain de l’énergie évolue rapidement depuis quelques années. Ce qui est sans doute le plus à signaler, c’est le perfectionnement technologique des méthodes de forage et de complétion de puits qui est rapidement venu transformer les perspectives de production gazière et pétrolière en Amérique du Nord. La section qui suit décrit cette évolution technologique et les autres tendances en mutation de la filière énergétique dans leurs importantes conséquences sur les Canadiens et les Canadiennes.

Évolution du tableau de l’énergie

Production de gaz de schiste et de réservoirs étanches

- Il y a moins de dix ans, le marché du gaz naturel était notablement différent de ce qu’il est aujourd’hui. Les producteurs de gaz naturel foraient le plus de puits possible pour maintenir les niveaux de production. Les importations de gaz naturel liquéfié (GNL) venaient de plus en plus faire l’appoint de l’approvisionnement gazier en Amérique du Nord. Dans l’édition de 2005 de son « Annual Energy Outlook » (AEO), l’organisme américain Energy Information Administration (EIA) a prévu que les importations de GNL augmenteraient à 494,4 Mm³/j (17,5 Gpi³/j) d’ici 2025 pour représenter 22 % de toute la consommation américaine cette année-là[3]. Cette prévision à long terme visait un marché du gaz naturel à contrainte d’offre, des prix élevés du gaz et une croissance modérée de la demande.

- En quelques années, le tableau gazier a radicalement changé en Amérique du Nord, puisqu’on est passé d’un bilan resserré de l’offre et de la demande à un marché où l’offre de gaz naturel est considérablement plus abondante à un coût moindre. On projette d’aménager un certain nombre de terminaux d’exportation de GNL au Canada et aux États-Unis, signe que, à l’heure actuelle, le marché nord-américain est très bien approvisionné.

- Ce retournement est largement à mettre au compte du perfectionnement technologique des méthodes de forage et de complétion de puits gaziers. Plus précisément, les facteurs conjugués d’un forage horizontal de grande portée, d’une fracturation hydraulique en plusieurs étapes et d’un forage sur socle ont permis aux producteurs d’extraire le gaz de zones auparavant considérées comme techniquement inexploitables ou dénuées de rentabilité. Ces techniques ont largement été appliquées aux formations schisteuses et aux réservoirs étanches profonds qui jusque-là n’avaient guère été mis en valeur.

- Dans un forage horizontal en plusieurs étapes, on fore d’abord verticalement, peut-être à une profondeur de deux mille mètres et plus, puis horizontalement sur des distances considérables dans le gisement cible. La longueur des tronçons horizontaux forés a augmenté à mesure que progressait la technologie.

- La fracturation hydraulique existe comme technique depuis bien des décennies, mais la création de plusieurs zones fracturées à l’aide d’un seul puits en peu de temps, ce qu’on appelle la fracturation hydraulique en plusieurs étapes, représente un progrès beaucoup plus récent. Une entreprise qui fracture hydrauliquement un puits se trouve habituellement à y pomper un mélange d’eau, de substances chimiques et d’agent de soutènement[4]. La pression appliquée est intense jusqu’à fissuration de la formation cible, d’où l’apparition d’un réseau de fractures par lequel le gaz peut passer de la formation au puits. Les techniques de fracturation hydraulique en plusieurs étapes sont en progrès constant et le nombre d’étapes de fracturation dans un puits augmente toujours.

- Généralement, la fracturation hydraulique a porté sur les réservoirs étanches et les formations schisteuses, qui sont invariablement d’une très faible perméabilité, c’està-dire que les fluides se diffusent difficilement dans le milieu en question. Il se peut que ces formations contiennent des hydrocarbures en abondance.

- Le forage sur socle peut optimiser le forage horizontal et la fracturation hydraulique avec des opérations se déroulant dans des puits multiples à partir d’un puits socle en position centrale. On réalise alors des gains d’efficience en n’ayant pas à démonter, à déplacer ni à remonter l’appareil de forage à chaque puits. Un autre avantage réside dans la possibilité de stocker les matières et de regrouper l’équipement. On peut ainsi mieux maîtriser les coûts, car un même appareil peut forer un plus grand nombre de puits chaque année malgré l’allongement des tronçons horizontaux et la multiplication des étapes de fracturation hydraulique.

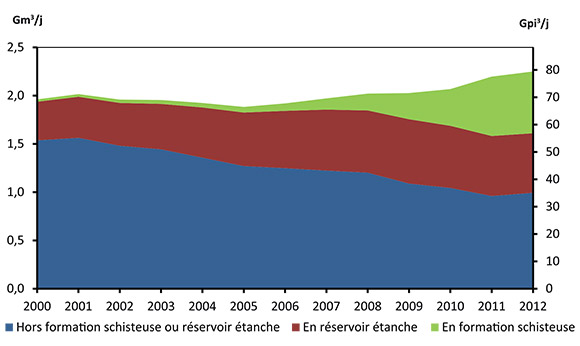

- Ensemble, ces techniques ont considérablement accru les capacités de récupération de gaz naturel chez les producteurs. Aux États-Unis, la production gazière s’est fortement accrue depuis 2006. C’est l’année où, dans sa croissance, la production de gaz de réservoirs étanches et de schiste s’est mise à dépasser la production en décroissance de sources classiques. Au Canada, la production tirée de formations schisteuses et de réservoirs étanches a compensé en partie le ralentissement de la production à partir de sources classiques, bien que, dans l’ensemble, la production gazière canadienne ait constamment régressé depuis 2006. La figure 2.1 présente la production canado-américaine de gaz naturel selon le type.

Figure 2.1 - Production canado-américaine de gaz naturel commercialisable selon le type

- En situation de hausse rapide de la production, les prix gaziers en Amérique du Nord ont oscillé autour des 3 ou 4 $ US/MBTU ces dernières années. C’est bien moins que pendant la période 2006-2008 où le prix du gaz naturel au carrefour Henry s’est établi en moyenne à 7,50 $ US/MBTU.

- Dans le scénario de référence, les prix du gaz naturel augmentent progressivement et le gaz de schiste et de réservoirs étanches rend compte d’une très grande part de la croissance de la production au Canada. La production en réservoir étanche dans la formation de Montney en Alberta et en Colombie-Britannique et en formation schisteuse à Horn River dans le nord-est de la Colombie-Britannique aide à mettre fin à ces baisses de la production. Dans l’ensemble, la production canadienne commence à augmenter en 2019. Plus tard dans la période de projection, plusieurs zones comme l’enfoncement Cordova en Colombie-Britannique et la zone Duvernay en Alberta se mettent aussi à alimenter la croissance de la production.

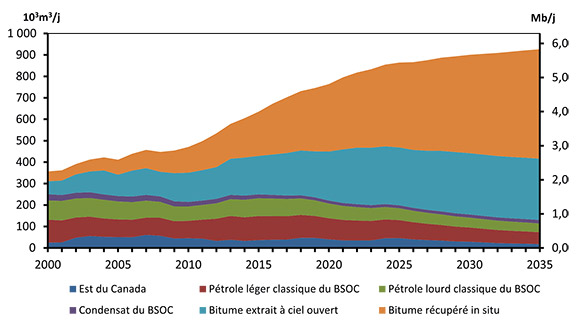

Production de pétrole de réservoirs étanches

- Peu après que le progrès technologique est venu considérablement changer les perspectives de production gazière, les producteurs pétroliers ont voulu appliquer la même technologie à la production de pétrole brut. C’est ce qui a donné le pétrole de réservoirs étanches et de schiste[5]. On fait du forage horizontal et de la fracturation hydraulique en plusieurs étapes dans des formations schisteuses, gréseuses et carbonatées de très faible perméabilité, d’où la possibilité d’extraire du pétrole d’un grand nombre de réservoirs auparavant considérés comme économiquement inexploitables ou inaccessibles.

- On a commencé à exploiter le pétrole de réservoirs étanches dans la formation de Bakken appartenant au bassin Williston des États américains du Dakota du Nord et du Montana. À la fin de 2012, la production approchait dans le premier de ces États des 123 10³m³/j (770 kb/j)[6]; c’est sept fois plus qu’en 2005.

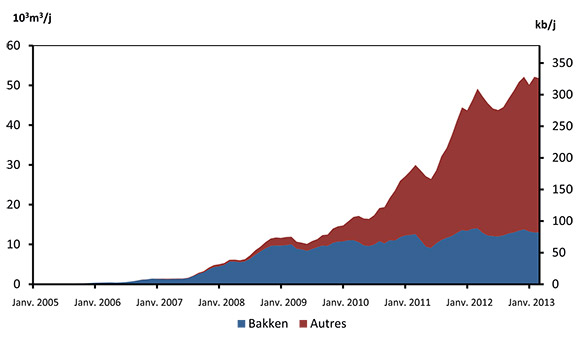

- Au Canada, l’exploitation initiale de pétrole de réservoirs étanches a surtout eu lieu dans la formation de Bakken, car le bassin Williston s’étend aussi en Saskatchewan et au Manitoba. On estime qu’à la fin de 2012, la production était de 14,2 10³m³/j (89,4 kb/j). Le gros de la croissance de la production s’est opéré depuis le milieu de 2007. Il n’y a pas que la formation de Bakken, puisque d’autres réservoirs étanches sont exploités au Manitoba, en Saskatchewan et en Alberta. Au pays, la mise en valeur du pétrole de réservoirs étanches en est aux premiers stades et les formations cibles paraissent devoir être nombreuses. La figure 2.2 décrit les niveaux de production de la formation de Bakken et d’autres réservoirs étanches comme ceux de Viking, du Shaunavon inférieur et de Cardium. On estime qu’en décembre 2012, la production canadienne de pétrole de réservoirs étanches s’établissait à 52,1 10³m³/j (328 kb/j), soit environ 10 % de toute la production de pétrole brut au Canada.

Figure 2.2 - Production canadienne de pétrole de réservoirs étanches

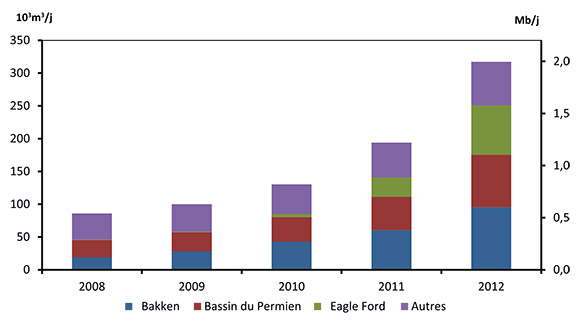

- Comme on peut le voir à la figure 2.3, la production de pétrole de réservoirs étanches a connu une progression rapide aux États-Unis surtout grâce à la formation de Bakken au Dakota du Nord et au Montana, au bassin du Permien et, plus récemment, à la formation schisteuse d’Eagle Ford au Texas. La zone de Monterey en Californie, la formation calcaire Mississippi au Kansas et en Oklahoma et le gisement Three Forks sous la formation de Bakken au Dakota du Nord sont d’un potentiel considérable.

Figure 2.3 - Production américaine de pétrole de réservoirs étanches

- D’après l’EIA, les États-Unis ont mis fin à un long recul de la production pétrolière, puisque la production de pétrole de réservoirs étanches s’est élevée en 2012 à 317,3 10³m³/j (2,0 Mb/j) et que, dans l’ensemble, la production pétrolière américaine a atteint 1 031,8 10³m³/j (6,5 Mb/j).

- En 2012, les États-Unis ont importé 1 349,5 10³m³/j (8,5 Mb/j) de pétrole brut. Dans son AEO de 2013, l’EIA prévoit que les importations américaines de pétrole tomberont à 1 079,1 10³m³/j (6,8 Mb/j) d’ici 2021 avant d’évoluer à nouveau à la hausse. Toutefois, d’autres observateurs prévoient que les importations resteront en décroissance à plus long terme. Dans ses Perspectives énergétiques mondiales (PEM) de 2012, l’Agence internationale de l’énergie (AIE) dit que ces mêmes importations continueront à baisser jusqu’en 2035, ce qui est largement dû à la montée de la production américaine de pétrole de réservoirs étanches. Comme on en est aux premiers stades de l’exploitation de ce pétrole, les perspectives de production et de commerce sont particulièrement incertaines pour le moment. À l’heure actuelle, le pétrole brut canadien est entièrement exporté aux États-Unis et, par conséquent, l’augmentation de l’offre intérieure américaine présente un certain risque pour la croissance de ce débouché traditionnel des exportations canadiennes.

- Des formations schisteuses pétrolifères existent dans les bassins sédimentaires du monde entier et l’évaluation de ces ressources s’amplifie. Les gisements qui existent dans des pays comme la Russie et la Chine offrent un grand potentiel, mais la viabilité économique et sociale de leur exploitation est encore en grande partie à démontrer. Alors que les producteurs canadiens et américains peuvent bénéficier de la vaste infrastructure en place de l’industrie du pétrole et du gaz, la mise en valeur du pétrole de schiste sera sans doute bien plus lente dans beaucoup d’autres régions du monde, car il faudra de nombreuses années encore pour que celles-ci disposent de l’infrastructure nécessaire. Les vastes formations schisteuses pétrolifères dans le monde pourraient assurer un approvisionnement supplémentaire tel qu’il influe sur les prix pétroliers, à condition toutefois que les difficultés évoquées soient aplanies.

Demande d’énergie dans les transports en Amérique du Nord

- Il n’y a pas que l’offre d’énergie qui évolue, les tendances de la demande énergétique s’infléchissent progressivement en Amérique du Nord avec des conséquences sur le tableau de l’énergie pour ce continent.

- Cela vaut particulièrement pour la demande de pétrole du secteur des transports. Les PEM 2012 de l’AIE et AEO 2013 de l’EIA américaine prévoient tous deux un ralentissement de la demande de pétrole pour les transports par rapport aux taux de progression du passé. Cette évolution, jointe à l’augmentation de l’offre, constitue un grand facteur à la base des prévisions d’une réduction de la dépendance des États-Unis à l’égard des importations pétrolières.

- Le secteur américain des transports tient une grande place dans la demande pétrolière nord-américaine et mondiale. Selon des données de l’EIA, les États-Unis ont consommé 1 095,0 Mm³ (6,89 Gb) de produits pétroliers raffinés en 2011, ce qui représente 21 % de la consommation mondiale de pétrole et plus de 80 % de la consommation nord-américaine. Dans une proportion de 70 %, la demande américaine de ces produits vient du secteur des transports.

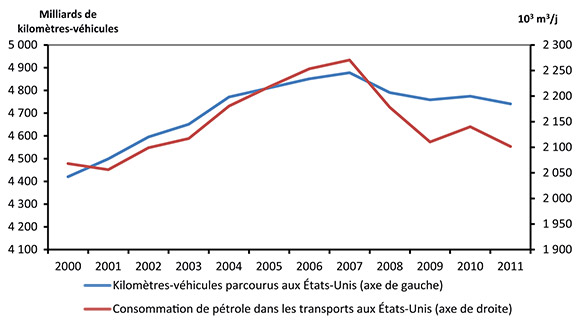

- Le ralentissement économique récent a influé sur l’activité de transport et la consommation d’énergie aux États-Unis. La figure 2.47[7] nous indique que tant le nombre de kilomètres-véhicules parcourus (KVP) que la demande pétrolière pour les transports ont commencé à baisser en 2008, conséquence à la fois du recul économique et des prix record de l’essence.

Figure 2.4 - Kilomètres-véhicules parcourus et consommation de pétrole dans les transports aux États-Unis

- Un facteur clé dans les prévisions de ralentissement de la consommation pétrolière pour les transports d’après l’AIE et l’EIA est l’amélioration de l’efficacité énergétique des véhicules. On s’attend à ce que les mesures récentes ou à venir de réglementation des émissions des véhicules de transport de personnes et de marchandises viennent rendre les voitures plus éconergétiques aussi bien au Canada qu’aux États-Unis.

- La démographie joue un rôle important dans la croissance économique et celle-ci tient à son tour une grande place dans la demande propre au secteur des transports. Elle a aussi une incidence directe sur la composition de la demande de transport, car les habitudes tendent à varier selon les groupes d’âge[8]. Avec le vieillissement de la population, on prévoit que des pressions à la baisse s’exerceront sur la demande de navettage. Des recherches récentes du Transportation Research Institute de l’université du Michigan révèlent en outre que les jeunes sont proportionnellement moins nombreux à obtenir des permis de conduire si on les compare aux jeunes des générations passées[9]. Cette tendance est également de nature à réduire la demande de transport à long terme.

- L’utilisation croissante de carburants de remplacement pour les transports pourrait aussi réduire la demande à long terme de produits pétroliers raffinés destinés aux moyens de transport en Amérique du Nord. Le Canada, les États-Unis et le Mexique énoncent des exigences en matière de biocarburants en prescrivant notamment leur usage en mélange avec l’essence et le diesel. Dans le secteur des voitures particulières, on s’intéresse aux VE rechargeables pour le transport de personnes. Mentionnons comme autre perspective de croissance le gaz naturel en tant que grande énergie de remplacement et plus particulièrement le GNL pour le transport de marchandises. On s’intéresserait surtout au camionnage de long parcours où les véhicules sont appelés à retourner fréquemment en un lieu central.

- Dans le scénario de référence, la demande de transport au Canada augmente à un rythme annuel moyen de 0,8 %. Cette hausse modérée le cède à la tendance historique. Notre projection subit fortement l’influence de la prise en compte des mesures de réglementation des émissions du transport de personnes et de marchandises, dont on attend une amélioration de l’efficacité énergétique. Les projections dégagent en outre les parts détenues par les biocarburants en fonction de la réglementation fédérale et provinciale. Elles font également voir des pénétrations modérées sur les marchés des VE et des véhicules fonctionnant au gaz naturel (VGN).

Composition de l’offre d’électricité

- La composition de l’offre d’électricité a évolué ces dernières années en Amérique du Nord avec des conséquences sur la consommation de charbon, de gaz naturel et d’énergies renouvelables. La part de la production électrique alimentée au charbon a diminué, mais les parts correspondantes du gaz naturel et des énergies renouvelables hors hydroélectricité ont augmenté en réaction à l’évolution des conditions économiques, de la réglementation gouvernementale et des préoccupations d’ordre environnemental.

- En 2011, le charbon est intervenu pour un peu plus de 40 % de la production d’électricité aux États-Unis et pour 13 % au Canada. Dans le premier de ces pays, il demeure la source la plus répandue de production d’électricité, mais l’importance relative des centrales au charbon régresse tant au Canada qu’aux États-Unis, en grande partie à la suite d’un recours accru au gaz naturel et d’initiatives de politique publique comme l’élimination progressive des centrales au charbon en Ontario.

- À court terme, on délaisse le charbon pour le gaz naturel dans la production d’électricité là où le gaz naturel commande des prix concurrentiels par rapport au charbon. Récemment, la production électrique alimentée au gaz naturel a égalé ou dépassé la production alimentée au charbon. En avril 2012, le charbon et le gaz naturel ont figuré chacun pour 32 % dans toute la production américaine. La même année au Canada, la production au gaz naturel s’est élevée en proportion au-dessus de la production au charbon.

- Le remplacement du charbon par le gaz naturel a été moindre en 2013, car les prix gaziers ont quitté leurs bas niveaux de 2012. Précisons toutefois que les politiques gouvernementales américaines et canadiennes devraient décourager l’utilisation de charbon à long terme.

- Au Canada, des mesures fédérales de réglementation adoptées en 2012 prévoient que les centrales au charbon entrant en exploitation après le 1er juillet 2015 ne devront pas émettre plus de 420 tonnes métriques de dioxyde de carbone (CO2) par GWh, ce qui souvent correspond à un niveau de fort rendement énergétique pour les centrales au gaz naturel. Les centrales existantes qui ne peuvent adhérer à cette norme doivent être mises hors service après 50 ans d’exploitation ou encore à la fin de 2019 ou 2029 (selon leur date de mise en service), selon la plus hâtive de ces dates. Pour observer les nouvelles règles, les centrales au charbon devront probablement se doter d’un matériel de capture et stockage de carbone (CSC). C’est pourquoi l’importance relative de la production d’électricité au charbon devrait sans cesse décroître au Canada.

- Aux États-Unis, plusieurs mesures de réglementation viennent limiter les concentrations de mercure, de dioxyde de soufre, d’oxyde nitreux et d’autres polluants émis par les centrales au charbon. Citons les normes nationales américaines sur la qualité de l’air ambiant, le mercure et les toxiques atmosphériques, le mercure dans l’atmosphère (« Clean Air Mercury Rules ») et la dépollution de l’air entre les États (« Clean Air Interstate Rules »). Ajoutons que des coûts moindres en immobilisations incitent à construire des centrales au gaz naturel plutôt qu’au charbon.

- Les investissements nécessaires au respect de ces normes par les exploitants de centrales au charbon accroissent le coût de la production d’électricité. Pour les États-Unis, on propose des règles encore plus strictes qui, en cas d’adoption, pourraient tout simplement empêcher de construire de nouvelles centrales au charbon avec la technologie existante. Les installations en question pourraient alors être incapables de se conformer aux normes et de demeurer concurrentielles sur le marché. Dans ses prévisions les plus récentes, l’EIA estime que seulement 3 % de la puissance supplémentaire installée aux États-Unis de 2012 à 2040 prendra la forme de centrales au charbon. En revanche, selon ces mêmes prévisions, les centrales au gaz naturel ajouteront 63 % en capacité et les énergies renouvelables, 31 %.

- Dans les deux pays, les énergies renouvelables hors hydroélectricité (vent, soleil, biomasse, etc.) ont été en proportion les sources les plus en croissance dans la production d’électricité. Les encouragements gouvernementaux aux États-Unis (crédits d’impôt fédéraux, politiques des États, etc.) et l’adoption de cibles et de normes pour les énergies renouvelables au Canada ont contribué à cette progression. De 2005 à 2012, la production éolienne et solaire a septuplé aux États-Unis et la production attribuable à toutes les énergies renouvelables hors hydroélectricité a presque doublé au Canada. C’est ainsi que la proportion de la production électrique tirée de sources renouvelables non hydroélectriques a atteint, en 2012, 3 % au Canada et 5 % aux États-Unis.

- L’AIE signale dans ses PEM 2012 que le rôle de l’énergie nucléaire est en recul depuis l’accident 2011 de la centrale Daiichi à Fukushima. Dans l’ensemble, la production nucléaire dans le monde a diminué respectivement de 9 et de 7 % en 2011 et 2012. Beaucoup de pays ont révisé leurs politiques de l’énergie nucléaire, tandis qu’en Amérique du Nord, un recours accru au gaz naturel bousculait l’énergie nucléaire comme facteur d’augmentation de la puissance installée.

- Les politiques et les règlements qui influent sur la production d’électricité continuent d’évoluer, tout comme les facteurs économiques propres aux diverses sources de production électrique. Ces facteurs sont de grands déterminants de la composition projetée de l’offre d’électricité. Dans notre analyse, nous nous attendons à ce que le remplacement du charbon par le gaz et la progression des sources renouvelables non hydroélectriques de production d’électricité se maintiennent à long terme. Selon nous, aucune capacité nucléaire supplémentaire ne sera mise en exploitation, mais nos projections tiennent compte des remises en état planifiées en Ontario.

Énergie canadienne sur les marchés nord-américains et mondiaux

Infrastructure de transport pétrolier et écarts de prix

- En Amérique du Nord, l’infrastructure de transport énergétique réagit normalement à l’évolution des tendances de l’offre et de la demande. Généralement, on dispose d’une capacité suffisante pour absorber les hausses de production. Aux États-Unis, la production de pétrole de réservoirs étanches a crû rapidement et son rythme est bien supérieur à ce que prévoyaient maints observateurs du marché. De plus, beaucoup s’attendaient à ce que le projet Keystone XL commence à ajouter à la capacité des oléoducs à compter de 2012, mais ce projet attend toujours qu’une décision définitive soit rendue par les autorités américaines. C’est pourquoi le développement de l’infrastructure de transport pétrolier a accusé un retard sur l’évolution de l’offre pendant la majeure partie de 2011 et 2012.

- La progression rapide de l’approvisionnement en pétrole de réservoirs étanches, jointe à l’augmentation incessante de la production tirée des sables bitumineux, a créé un engorgement du marché pétrolier du milieu du continent aux États-Unis avec des goulots d’étranglement à des points névralgiques du réseau pipelinier nord-américain.

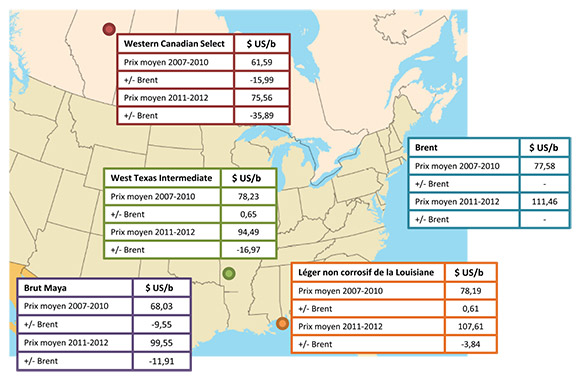

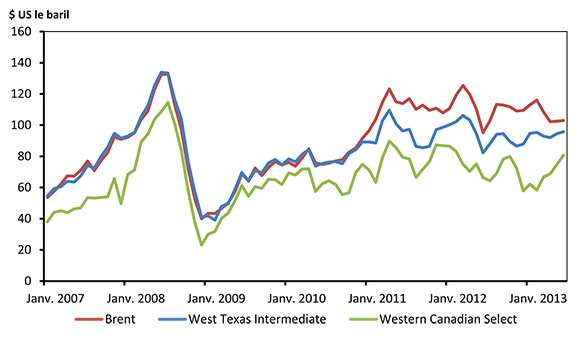

- Le prix du West Texas Intermediate (WTI), qui est considéré comme la référence nord-américaine, est déterminé à Cushing en Oklahoma, carrefour d’un grand nombre d’oléoducs. À mesure que la production augmentait, ce carrefour a connu un blocage en 2011, n’ayant pas la capacité voulue pour acheminer le brut en quantité croissante hors du milieu du continent.

- Avant 2011, le WTI suivait de près le prix international du Brent, qui est la référence européenne. En raison de la suroffre de brut à Cushing, le WTI a perdu de sa valeur par rapport au Brent à partir de 2011, ainsi que l’illustre la figure 2.5. À la même époque, des événements géopolitiques et des problèmes de production en mer du Nord (point de fixation du prix du Brent) ont exercé une pression à la hausse sur celuici. Ensemble, ces facteurs ont fait que le WTI s’est établi en moyenne à près de 17 $ US le baril sous le Brent tout au long de 2011 et de 2012.

Figure 2.5 - Prix pétroliers de référence

- Dans le réseau de transport pétrolier, d’autres goulots d’étranglement ont vu le jour plus en amont de Cushing avec comme résultat de nouvelles baisses de prix pour un certain nombre de producteurs, plus particulièrement pour les producteurs de pétrole lourd au Canada. La valeur de référence principale pour le brut lourd canadien, le Western Canadian Select (WCS), s’est échangée à 16,64 $ US le baril sous le prix du WTI de 2007 à 2010. Dans les conditions habituelles du marché, ce prix inférieur s’explique par le coût d’expédition du pétrole lourd canadien vers les marchés et par la moindre qualité du WCS par rapport au WTI. Tout au long de 2011 et 2012, le prix du WCS s’est échangé en moyenne à près de 19 $ US le baril sous le prix du WTI. Par moments, l’écart a été irrégulier et, à quelques occasions, la différence mensuelle moyenne s’est accrue à plus de 30 $ US le baril.

- Les arrêts et les réaménagements de raffineries ont également influé sur les différences de prix, expliquant en grande partie les mouvements irréguliers de l’écart WTI-WCS. Les travaux d’entretien à plusieurs raffineries de pétrole lourd au milieu du continent ont concouru à l’engorgement et accentué les écarts. Il faut aussi dire que la raffinerie BP à Whiting en Indiana fonctionnait à moindre régime, subissant alors des transformations devant permettre de traiter des quantités beaucoup plus élevées de brut lourd. C’est pourquoi les producteurs ont écoulé plus de brut lourd sur le marché déjà surapprovisionné du milieu du continent.

- La figure 2.6 montre que, si les prix du brut intérieur ont baissé par rapport aux prix internationaux ces dernières années, le prix du brut en des lieux reliés au marché international par accès à des ports littoraux (on peut penser au léger non corrosif de la Louisiane sur la côte américaine du golfe du Mexique) a suivi de plus près le prix international. Le prix du brut Maya, référence du pétrole lourd mexicain, est également pris en compte dans cette figure. C’est un brut d’une qualité semblable à celle du WCS, mais il jouit d’un meilleur accès aux marchés pétroliers internationaux.

Figure 2.6 - Prix pétroliers de référence et écarts

- Les premiers mois de 2013, les écarts Brent-WTI et WTI-WCS se sont mis à rétrécir. Plusieurs oléoducs ont été mis en exploitation en vue de faire disparaître les principaux goulots d’étranglement. Il y a notamment eu l’inversion de l’oléoduc Seaway qui a accru la capacité d’acheminement de pétrole de Cushing vers la côte du golfe du Mexique. Les producteurs pétroliers ont de plus en plus utilisé le rail pour éviter les goulots et accéder aux marchés nord-américains aux prix supérieurs. On a mené à terme les travaux d’agrandissement de la raffinerie Marathon à Detroit et, en juillet 2013, les principaux volets du chantier de transformation de la raffinerie BP à Whiting ont atteint le stade de la mise en service, ajoutant ainsi à la capacité de raffinage de pétrole lourd du Midwest. Au milieu de 2013, les écarts entre le Brent, le WTI et le WCS se sont rapprochés des niveaux du passé, d’où l’impression que le milieu du continent n’était plus en état de surapprovisionnement, du moins dans l’immédiat.

- Nombreux sont les observateurs du marché qui ont fait remarquer que les prévisions de maintien de la croissance de la production tirée des sables bitumineux et des réservoirs étanches dépendent du caractère suffisant de l’infrastructure de transport en place et des débouchés s’offrant au pétrole brut. Aux fins de notre analyse, nous supposons que l’infrastructure et les marchés seront suffisants tout au long de la période de projection. Si ces hypothèses ne devaient pas se vérifier, les contraintes de pipelines et les écarts de prix auraient une incidence probable sur les producteurs ces prochaines années, ainsi que sur la filière énergétique en général. Voilà une grande incertitude entachant les projections du rapport AE 2013.

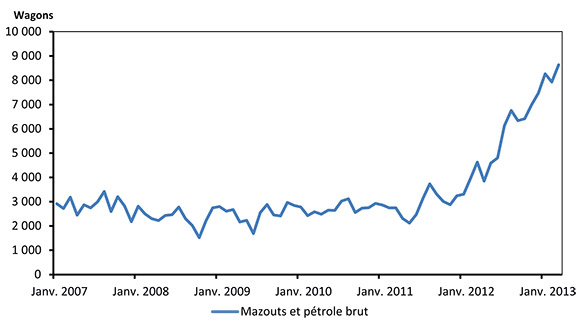

Transport ferroviaire de pétrole

- Les goulots d’oléoducs et les écarts de prix que nous avons décrits ont incité les expéditeurs de pétrole à trouver d’autres moyens d’acheminement vers les marchés.

- On transporte de plus en plus le pétrole par chemin de fer aux États-Unis et au Canada. La souplesse de ce moyen de transport permet d’acheminer le produit des régions sans oléoduc vers la presque totalité des destinations nord-américaines dotées d’installations de déchargement ferroviaire.

- Le transport de pétrole par chemin de fer a particulièrement été utilisé dans les zones d’extraction pétrolière en formation schisteuse et en réservoir étanche aux États-Unis, où la production a augmenté rapidement. En se servant du réseau ferroviaire en place et en ajoutant de nouvelles installations de chargement, on peut habituellement accroître les capacités en moins de temps que par pipeline. Dans la formation de Bakken au Dakota du Nord, la production pétrolière a monté en moyenne de 27,2 à 105,5 Mm³/j (de 171 à 664 kb/j) de 2008 à 2012[10]. Pendant la même période, la capacité pipelinière s’est accrue de 43,2 à 73,6 Mm³/j (de 272 à 463 kb/j) et la capacité ferroviaire, de 4,8 à 104,9 Mm³/j (de 30 à 660 kb/j)[11].

- Au Canada, le rail tient une place modeste mais grandissante dans le transport de pétrole. En 2012, le nombre de wagons transportant du mazout et du brut est passé d’environ 3 000 à 8 000 selon les données de Statistique Canada (figure 2.7).

Figure 2.7 - Wagons de mazouts et de pétrole brut dans l’Ouest canadien

- Dans cette analyse, nous supposons qu’on met en place une infrastructure de transport énergétique convenant aux besoins. Le lecteur n’y trouvera pas d’évaluations particulières pour le transport ferroviaire de pétrole. Il est cependant probable qu’à court terme, le rail continue de jouer un grand rôle en assurant une capacité supplémentaire de transport.

- Dans une perspective à moyen terme, le recours au transport ferroviaire au Canada aura à voir avec des hausses de capacité pipelinière d’acheminement hors du bassin sédimentaire de l’Ouest canadien (BSOC). Si on ne devait pas se doter de cette capacité nouvelle, il est possible que les écarts de prix déjà signalés s’accroissent une fois de plus, ce qui inciterait les producteurs à recourir davantage au transport ferroviaire. Par ailleurs, une capacité pipelinière supplémentaire pourrait aider à diminuer les écarts avec un effet de ralentissement sur la demande d’expédition de brut par chemin de fer.

- L’adoption de règles ou de règlements nouveaux en raison des préoccupations suscitées par un trafic ferroviaire accru en matière de sécurité et d’environnement est susceptible d’influer sur l’utilisation du chemin de fer pour le transport du brut.

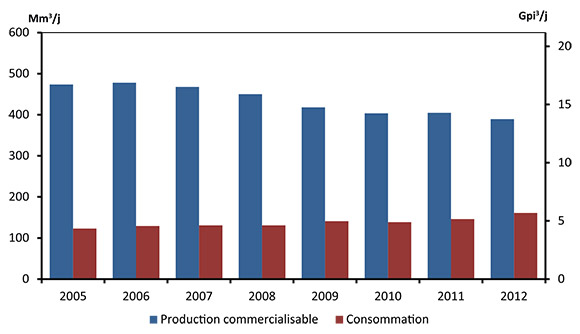

Variations des flux gaziers en Amérique du Nord

- Ces dernières années, une évolution considérable, tant quantitative que géographique, des tendances de la production gazière a influé sur les flux gaziers traditionnels en Amérique du Nord.

- En 2005, près du quart de la production au Canada, aux États-Unis et au Mexique venait du BSOC. Les débouchés habituels de la production pétrolière du BSOC sont notamment l’Ontario, le Québec, le Nord-Est des États-Unis et le Midwest américain ainsi que la côte du Pacifique.

- Les baisses des prix du gaz naturel ont réduit ces dernières années les forages de gaz classique dans le BSOC. Depuis 2006, la production régresse. En Alberta, en Colombie-Britannique et en Saskatchewan, elle est montée à 478,0 Mm³/j (16,9 Gpi³/j) en 2006. En 2012, elle était tombée à 389,4 Mm³/j (13,7 Gpi³/j) (figure 2.8). C’est moins de 17 % de la production gazière nord-américaine.

Figure 2.8 - Production et consommation combinées de la Colombie-Britannique, de l’Alberta et de la Saskatchewan

- Pendant ce temps, la demande régionale de gaz naturel augmentait. En Colombie-Britannique, en Alberta et en Saskatchewan, la consommation gazière a monté de 129,1 à environ 160,9 Mm³/j (de 4,6 à 5,7 Gpi³/j) de 2006 à 2012. Le gros de cette progression est attribuable à la consommation croissante de gaz naturel dans l’exploitation des sables bitumineux. L’augmentation de la consommation et la diminution de la production ont fait qu’un volume moins grand de gaz a été expédié en dehors du BSOC.

- D’autres facteurs sont intervenus dans l’évolution des flux gaziers en Amérique du Nord. Notons en particulier qu’un certain nombre de nouveaux gisements de gaz de schiste aux États-Unis se trouvent à proximité de marchés traditionnellement desservis par le BSOC. Un exemple de choix est la zone schisteuse Marcellus dans le Nord-Est des États-Unis. Elle s’étend sur la majeure partie de la Pennsylvanie, de la Virginie-Occidentale et de l’État de New York. En Pennsylvanie, la production a progressé de 20,8 à 134,8 Mm³/j (de 733 Mpi³/j à 4,8 Gpi³/j) entre le début de 2010 et la fin de 2011.

- Une production grandissante dans la zone Marcellus a rendu moins nécessaires les exportations canadiennes vers le Nord-Est des États-Unis. En volume, les exportations combinées aux points frontaliers de l’Ontario et du Québec ont régressé de 65,2 à 25,6 Mm³/j (de 2,3 Gpi³/j à 904,4 Mpi³/j) entre 2006 et 2012.

- Parallèlement, les importations gazières du Canada, la plupart à destination de l’Ontario et du Québec, ont monté de 26,6 à 80,6 Mm³/j (de 938,1 Mpi³/j à 2,8 Gpi³/j) de 2006 à 2012. En Ontario, on a transformé un certain nombre de pipelines servant traditionnellement à l’exportation pour que le gaz circule dans les deux directions et que plus de gaz soit importé au besoin des États-Unis.

- Dans le scénario de référence, la production gazière du BSOC continue de décroître jusqu’en 2018. Par ailleurs, la consommation continue de croître en Alberta, en Colombie-Britannique et en Saskatchewan. Ensemble, ces projections impliquent que le gaz expédié hors du BSOC restera en décroissance à moyen terme. Notre analyse ne précise pas la direction que prendront les futurs flux gaziers. Il existe un certain nombre d’incertitudes, notamment quant à l’offre et à la demande de gaz, au développement de l’infrastructure et aux droits pipeliniers.

- La prévision de ces flux futurs dépasse notre propos. Il faut dire que le marché gazier nord-américain est hautement intégré, que les ressources abondent tant au Canada qu’aux États-Unis et que les forces du marché ont pour effet d’équilibrer l’offre et la demande. C’est pourquoi on peut s’attendre à ce que l’offre suffise à la demande au Canada.

Exportations de GNL du Canada et des États-Unis

- En Amérique du Nord, le marché gazier est continental, c’est-à-dire que le bilan intérieur de l’offre et de la demande détermine en grande partie ce que seront les prix du gaz naturel.

- À l’extérieur du continent, il existe divers marchés possédant leur propre dynamique d’établissement des prix, d’offre et de demande. Certaines régions ont un approvisionnement intérieur limité en gaz et comptent sur les importations pour combler le gros de leur demande. D’autres régions produisent plus de gaz naturel qu’elles n’en ont besoin. Là où il est impossible de mettre des gazoducs en place, le GNL peut permettre de rejoindre les marchés, c’est-à-dire de relier exportateurs et importateurs.

- Le GNL est un gaz naturel refroidi à -162°C, qui est son point de liquéfaction. Il présente une plus grande densité énergétique à l’état liquide qu’à l’état gazeux, ce qui rend économique son transport dans des navires et des véhicules spécialement conçus à cette fin.

- Les échanges mondiaux de GNL ont commencé vers le milieu des années 1960. Depuis, ils ont connu une croissance soutenue en volume, s’établissant à une valeur estimative de 237,7 Mt/a en 2012[12]. En transposition à l’état gazeux, cela correspond approximativement à 898,4 Mm³/j (31,7 Gpi³/j), soit un peu plus de 10 % de la consommation mondiale de gaz naturel.

- Les cinq premiers pays exportateurs de GNL en 2012 ont été le Qatar, la Malaisie, l’Australie, le Nigeria et l’Indonésie. Ensemble, ces pays ont été à l’origine de 67 % des exportations de GNL. En 2012, l’Asie a occupé le premier rang avec 70 % de toutes les importations de ce produit et l’Europe, le deuxième.

- Pour assurer la fiabilité de l’approvisionnement, la majorité des importateurs de GNL se procurent la plus grande partie de leur gaz naturel en passant des contrats à long terme. Les prix contractuels sont souvent liés au prix du pétrole brut. En 2012, les prix du GNL en Corée et au Japon se situaient entre 13 et 18 $ US/MBTU.

- La supériorité des prix internationaux sur les prix nord-américains pour ce produit a incité les producteurs gaziers et d’autres participants au marché à proposer des projets de terminal d’exportation de GNL en Amérique du Nord.

- Au Canada, on a présenté diverses propositions d’exportation. Au moment où nous rédigeons ces lignes, l’Office a délivré des licences à long terme pour trois de ces projets, tous en vue d’exportations à partir du littoral de la Colombie-Britannique, et cinq autres demandes étaient à l’étude, dont quatre en vue de l’exportation de GNL à partir de ce même littoral. Le projet de Jordan Cove vise l’exportation par gazoduc vers les États-Unis à destination d’installations en Oregon. Pour l’instant, aucun promoteur n’a annoncé avoir donné définitivement le feu vert à la réalisation de son projet.

- Aux États-Unis, on compte aussi plusieurs propositions d’exportation de GNL vers des pays avec lesquels les Américains ne sont pas liés par un accord de libre-échange. Pour la plupart, les installations projetées se trouvent sur la côte américaine du golfe du Mexique. Au moment où nous rédigeons ces lignes, le département de l’Énergie des États-Unis a délivré trois autorisations d’exportation; leurs titulaires seront en mesure d’exporter partout dans le monde. La quantité de gaz naturel correspondant à ces autorisations est de 158,6 Mm³/j (5,6 Gpi³/j).

- L’analyse que livre le rapport AE 2013 dégage des valeurs croissantes d’exportation de GNL à partir du littoral de la Colombie-Britannique : 28,3 Mm³/j (1,0 Gpi³/j) en 2019, 56,6 Mm³/j (2,0 Gpi³/j) en 2021 et 85,0 Mm³/j (3,0 Gpi³/j) en 2023. On notera qu’il s’agit d’une hypothèse, et non pas d’une estimation de ce que pourraient être ces exportations en volume. C’est une hypothèse qui se prête à l’analyse d’autres résultats de première importance (production de gaz, demande d’énergie, projections macroéconomiques, etc.). Le volume présenté n’est lié à aucun projet canadien en particulier au tableau 2.1, ni à tout autre projet proposé.

Tableau 2.1 - Licences et demandes en cours d’examen d’exportation de gaz naturel à long terme au 1er octobre 2013

| Promoteur | Licence d’exportation de l’Office | Date de délivrance | Volume de GNL (en équivalence approximative de gaz naturel) |

|---|---|---|---|

| KM LNG | GL-298 | Novembre 2011 | 10 Mt/a (36,3 Mm³/j, 1,28 Gpi³/j) |

| B.C. LNG Export Co-operative | GL-299 | Avril 2012 | 1,8 Mt/a (6,6 Mm³/j, 232 Mpi³/j) |

| LNG Canada | GL-300 | Février 2013 | 24 Mt/a (91,6 Mm³/j, 3,23 Gpi³/j) |

| Prince Rupert LNG | s.o. | Examen en cours | 21,6 Mt/a (82,4 Mm³/j, 2,91 Gpi³/j) |

| WCC LNG | s.o. | Examen en cours | 30 Mt/a (113,3 Mm³/j, 4,00 Gpi³/j) |

| Pacific NorthWest LNG | s.o. | Examen en cours | 19,7 Mt/a (77,6 Mm³/j, 2,74 Gpi³/j) |

| Woodfibre LNG | s.o. | Examen en cours | 2,1 Mt/a (8,1 Mm³/j, 288 Mpi³/j) |

| Jordan Cove LNG | s.o. | Examen en cours | 43,9 Mm³/j, 1,55 Gpi³/j |

- Le volume éventuel des exportations de GNL pourrait être supérieur ou inférieur à celui de notre analyse. Il subsiste de grandes incertitudes, notamment en ce qui concerne les prix du gaz naturel en Amérique du Nord, la concurrence des autres bassins d’approvisionnement en GNL, le rythme de croissance de la demande de GNL et la capacité qu’auront les promoteurs canadiens de décrocher des contrats avec des acheteurs. Ces facteurs et d’autres liés au marché détermineront ce que pourraient être les volumes d’exportations de GNL du Canada.

Exportations, importations et échanges interprovinciaux d’électricité

- Les marchés de l’électricité diffèrent des autres marchés de produits de base à plusieurs égards importants. La différence la plus grande tient à l’incapacité de stocker facilement l’électricité en quantités commerciales. À la différence des marchés du gaz et du pétrole où les prix sont souvent établis à l’échelle mondiale ou continentale, les marchés de l’électricité se caractérisent par une fixation plus régionale des prix. Malgré ces différences, beaucoup des grandes tendances déjà évoquées dans ce chapitre auront influé sur un marché nord-américain de l’électricité en forte intégration.

- Le Canada est un exportateur net d’électricité aux États-Unis. De grandes quantités d’électricité sont aussi transférées entre les provinces. Les échanges interprovinciaux et internationaux favorisent la fiabilité des réseaux électriques. En reliant les régions, les provinces et les États peuvent tirer parti des différences de périodes de pointe non seulement pendant la journée, mais aussi durant l’année. Au Canada, les pointes saisonnières se présentent principalement en période hivernale de chauffage et, aux États-Unis, en période estivale de climatisation.

- Des facteurs comme la proximité de la demande et l’infrastructure en place ont certes de l’importance, mais la disponibilité de la source de combustible la plus économique dans une région vient influencer largement l’évolution régionale de l’approvisionnement en électricité. Dans l’histoire, les provinces qui ont exporté de grandes quantités d’électricité étaient à vocation hydroélectrique. Il s’exporte généralement plus d’électricité dans les années de précipitations abondantes où les réservoirs hydroélectriques sont bien garnis.

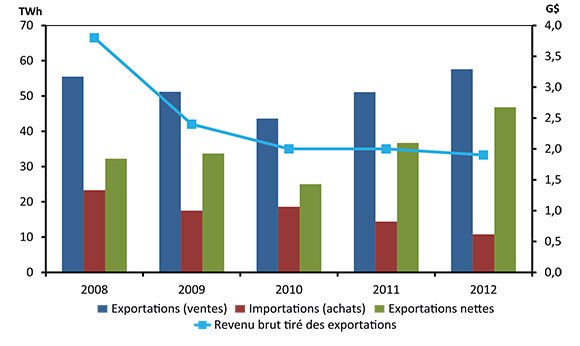

- La contraction économique de 2009 a réduit la demande continentale d’électricité. Ce n’est qu’aujourd’hui que le Canada revient aux niveaux de demande antérieurs à la récession. Aux États-Unis, la demande globale le cède toujours à son niveau de culmination en 2007. La baisse de la demande et des prix du gaz naturel a réduit les prix de gros de l’électricité dans toute l’Amérique du Nord. Dans bien des régions où exporte le Canada, les prix ont chuté environ de moitié de 2008 à 2012.

- Les conditions d’offre et de demande, y compris les hauts niveaux de remplissage des réservoirs hydroélectriques au Canada, ont fait que notre pays a été un exportateur net en 2012. En 2011, les exportations annuelles en valeur nette dépassaient de 45 % celles de 2010. En 2012, la valeur nette a été de 47 TWh grâce à des exportations records de 58 TWh et à des importations moindres de 11 TWh.

- Il s’exporte plus d’électricité en quantité, mais les prix ont baissé, d’où un revenu moindre tiré des exportations par rapport au passé. En 2008 par exemple, des exportations de 56 TWh ont rapporté 3,8 milliards de dollars contre des valeurs correspondantes en 2012 de près de 58 TWh et de 1,9 milliard de dollars seulement.

Figure 2.9 - Valeur annuelle des importations, des exportations et des revenus tirés des exportations d’électricité au Canada

- À en juger par les perspectives de l’économie et de la demande d’électricité, les prix de gros de l’électricité devraient demeurer à de bas niveaux plusieurs années encore. À l’heure actuelle, il existe beaucoup d’incertitude au sujet de la rentabilité relative de la construction d’installations de production et de transport pour l’exportation. Comme rien ne garantit qu’il y aura des contrats d’exportation à long terme et des prix de gros supérieurs, nous supposons que de grands projets de centrale hydroélectrique comme ceux de Conawapa au Manitoba et de Gull Island au Labrador ne seront pas mis en chantier pendant la période de projection. Nous excluons également de cette période d’importants projets infrastructurels à forte intensité de capital comme les projets de nouvelles centrales nucléaires en Ontario, en partie en raison de la disponibilité d’une capacité de production à moindre coût, sans oublier les importations en provenance d’autres régions.

- Dans le scénario de référence, nous prévoyons que la disponibilité nette d’électricité pour l’exportation restera près des niveaux actuels jusqu’en 2030. En 2035, on devrait revenir aux niveaux du passé avec une valeur annuelle de 30 TWh comparée aux 47 TWh de 2012. On prévoit également que les transferts interprovinciaux d’électricité diminueront légèrement de 2012 à 2035, passant de 52 à 51 TWh.

Chapitre 3 : Facteurs clés

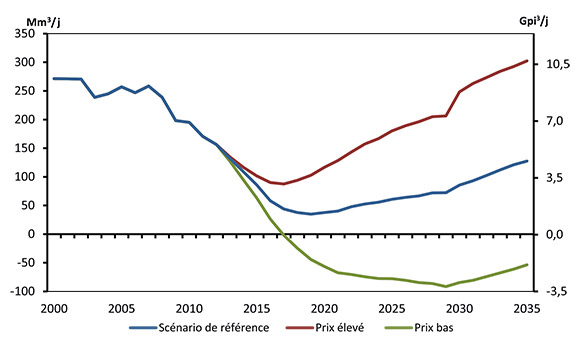

- Le rapport AE 2013 envisage trois cas : scénario de référence avec une vision modérée des prix futurs de l’énergie et de la croissance économique, et deux scénarios de sensibilité décrivant une diversité de résultats possibles pour la filière énergétique canadienne pendant la période de projection. Ces deux derniers scénarios présentent des prix supérieurs et inférieurs pour le pétrole et le gaz naturel; ce sont les scénarios de prix élevés et de prix bas.

Prix de l’énergie

Prix du pétrole brut

- Dans le scénario de référence, nous supposons que le prix du pétrole brut WTI s’établira en moyenne à 95 $ US le baril en 2013. Comme on peut le voir à la figure 3.1, le prix exprimé en dollars de 2012 est stationnaire à 95 $ US le baril jusqu’en 2016, après quoi il se met à monter lentement sur la période de projection pour atteindre 110 $ US le baril en 2035. Il faut dire que la production croissante de pétrole de réservoirs étanches et de schiste a élargi l’approvisionnement mondial. Toutefois, la forte demande pétrolière des pays

en développement contrebalance cette hausse de l’offre et concourt à un renchérissement progressif pour le pétrole pendant la période de projection. Le prix du pétrole brut WTI dépasse ainsi de 16 % en 2035 celui de 2013.

en développement contrebalance cette hausse de l’offre et concourt à un renchérissement progressif pour le pétrole pendant la période de projection. Le prix du pétrole brut WTI dépasse ainsi de 16 % en 2035 celui de 2013.

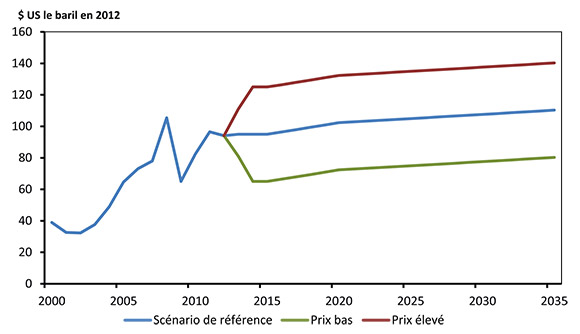

Figure 3.1 - Prix du brut WTI à Cushing en Oklahoma, tous les scénarios

- Dans le scénario de prix bas, on suppose que le prix du pétrole brut WTI le cède de 30 $ US le baril à celui du scénario de référence tout au long de la période de projection pour s’établir à 80 $ US/b en 2035. Dans le scénario de prix élevés, on suppose au contraire qu’il excède de 30 $ le prix du scénario de référence pour atteindre 140 $ US/b en 2035.

- Comme nous l’avons indiqué au chapitre 2, le prix du WTI a largement été inférieur à celui du Brent tout au long de 2011 et 2012. Le Brent est une grande référence pour le pétrole brut en Europe. Dans l’histoire, ces deux prix ont évolué très près l’un de l’autre. Au milieu de 2013, ils se rapprochaient une fois de plus, le développement de l’infrastructure pétrolière ayant aidé à éponger la surabondance de pétrole au milieu du continent nord-américain. Nous supposons que le rapport traditionnel de prix entre le WTI et le Brent subsistera tout au long de la période de projection.

Prix du gaz naturel

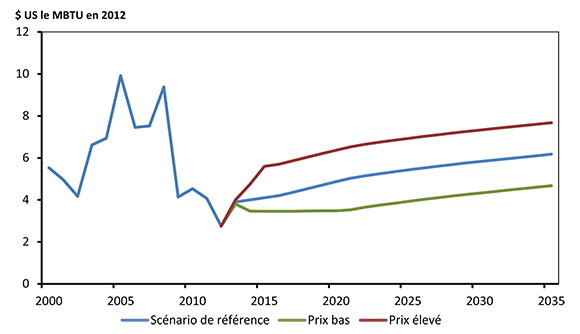

- Nous posons dans le scénario de référence que le prix du gaz naturel au carrefour Henry montera en dollars de 2012 de 3,90 à 6,20 $ US/MBTU de 2013 à 2035, comme on peut le voir à la figure 3.2. Ainsi, la hausse de ce prix est de près de 60 % entre 2013 et 2035.

Figure 3.2 - Prix du gaz naturel au carrefour Henry en Louisiane, tous les scénarios

- Dans le scénario de prix bas, le prix du gaz naturel est censé atteindre 4,70 $ US/MBTU en 2035 comparativement à 7,70 $ US/MBTU dans le scénario de prix élevés.

Prix de l’électricité

- Les marchés régionaux déterminent largement les prix de l’électricité. Les prix à la consommation tiennent surtout compte des coûts de production, de transport et de distribution. Ils sont généralement les plus bas dans les provinces à vocation hydroélectrique (Colombie-Britannique, Manitoba et Québec), où il existe une forte proportion d’actifs patrimoniaux à faible coût. Ce sont des biens qui, dans nombre de cas, existent depuis longtemps et dont les coûts d’immobilisation sont déjà amortis dans une large mesure.

- Dans la plupart des provinces et territoires, les prix sont fondés sur le coût réel de la prestation des services aux consommateurs et comprennent un taux de rendement réglementé pour les actifs de production, de transport et de distribution. L’approbation des coûts relève d’organismes de réglementation provinciaux et, parfois, municipaux. Ce modèle est suivi dans l’ensemble des provinces et des territoires, les seules exceptions étant l’Alberta et l’Ontario qui possèdent des marchés de gros de l’électricité. En Alberta, la concurrence établit ce que seront les prix de gros, d’où seront tirés les tarifs à la consommation. En Ontario, le marché de gros dicte les prix au comptant, mais les producteurs reçoivent pour la plupart des prix fixes ou réglementés, ce qui fait de ce marché un hybride à l’égard des méthodes de fixation des prix.

- D’ordinaire, les prix sont supérieurs pour les consommateurs résidentiels et inférieurs pour les consommateurs industriels à grand volume. Ils traduisent le coût de desserte de ces marchés. Ajoutons que les gros clients peuvent avoir directement accès aux marchés de gros, où les coûts peuvent être moins élevés que ceux que pratiquent les services publics de distribution au détail.

- Dans le scénario de référence, le prix de détail moyen de l’électricité (ce qui comprend les prix résidentiels, commerciaux et industriels) augmente approximativement de 20 % en valeur réelle de 2013 à 2035. Cette hausse rend compte de l’augmentation des coûts d’approvisionnement à de nouvelles sources de production, ainsi que des améliorations prévues des réseaux de transport. Dans les scénarios de sensibilité, les prix s’écartent modérément de ceux du scénario de référence, étant influencés par l’évolution des prix du pétrole et du gaz naturel et par des différences de demande et de production d’électricité.

Croissance économique

- L’économie canadienne joue un rôle clé dans le portrait énergétique. La croissance de l’économie, la production industrielle, l’inflation et les taux de change ainsi que la croissance démographique sont des composantes macroéconomiques importantes qui influent sur les perspectives d’offre et de demande d’énergie.

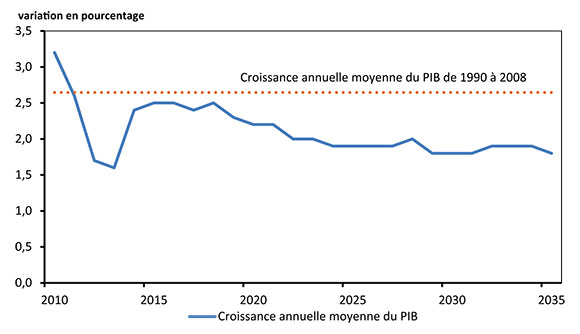

- Comme le décrit la figure 3.3, nous prévoyons que le taux de croissance du produit intérieur brut (PIB) réel au Canada sera de 1,5 % en 2013. De 2012 à 2035, le taux annuel moyen devrait être de 2,0 %. C’est moins que la tendance historique de progression de cet indicateur, puisque le taux annuel du PIB réel a été de 2,6 % de 1990 à 2008.

Figure 3.3 - Croissance annuelle du PIB, scénario de référence

- La démographie joue un rôle de premier plan dans les projections macroéconomiques à long terme. Les Canadiens et les Canadiennes nés entre 1946 et 1965, qui constituent la génération du baby-boom, forment une grande partie de la population active en place. Les baby-boomers les plus âgés ont commencé à atteindre l’âge de la retraite et le rythme des passages à la retraite s’avivera tout au long de la période de projection. C’est ainsi qu’en proportion, la population en âge de travailler rétrécira pendant cette période, d’où un ralentissement de la croissance de la main-d’œuvre par rapport à la tendance historique. C’est là un grand facteur de modération de l’essor de l’économie.

- Des pays en développement comme la Chine et l’Inde se sont vite rétablis de la contraction économique mondiale en 2009. Si on compare ces pays aux pays développés, on constate que leur économie a rapidement progressé ces dernières années. Ce sont aussi des marchés avec une demande grandissante pour les ressources naturelles et les produits manufacturés du Canada. Nous supposons que, dans ces régions, la croissance économique demeurera élevée pendant la période de projection et déterminera ce que sera à son tour la croissance des secteurs canadiens orientés vers l’exportation.

- Sur le plan régional, l’économie croît le plus, selon le scénario de référence, dans les provinces de l’Ouest et les territoires grâce à l’essor des industries minière, pétrolière et gazière. Forte d’un taux annuel moyen de progression de 2,5 % pendant la période de projection, l’Alberta voit son économie avancer le plus vivement. Les taux annuels combinés de progression du PIB au Québec et en Ontario s’établissent en moyenne à 1,9 %; c’est un peu moins que la moyenne nationale. La croissance est la moins rapide dans la région de l’Atlantique compte tenu d’une progression démographique plus lente et d’une production pétrolière et gazière extracôtière en décroissance sur une longue période.

Principales incertitudes liées aux perspectives

- Les prix de l’énergie sont un élément d’incertitude de première importance en ce qui concerne les projections macroéconomiques. Les scénarios de prix élevés et de prix bas appréhendent une partie de cette éventuelle incertitude. Il est toutefois possible que les prix se situent en dehors de l’intervalle choisi, accusant des variations considérables à court terme, ce qui pourrait avoir de futures conséquences sur nos projections.

- La conjoncture peut agir fortement sur la filière énergétique canadienne. Plusieurs grandes incertitudes pourraient peser sur les facteurs économiques et donc sur l’offre et la demande d’énergie comme elles sont décrites dans les chapitres qui suivent.

- La demande internationale de biens canadiens influencera les industries orientées vers l’exportation, dont un grand nombre sont relativement énergivores. Si la croissance économique était plus rapide ou plus lente aux États-Unis, principal partenaire commercial du Canada, nos projections au sujet de l’économie et de la demande d’énergie s’en trouveraient touchées. Ajoutons que la viabilité d’une croissance économique rapide dans une foule d’économies émergentes influe tout autant sur nos projections comme facteur d’incertitude.

- La politique monétaire actuelle et future est susceptible d’agir sur nos projections macroéconomiques et énergétiques. Sur le plan international, on a mis en place des programmes de stimulation monétaire à la suite de la récession mondiale de 2008-2009. On ne sait au juste quels seront le moment et l’incidence du retrait de ces programmes de stimulation, ni ce que seront les répercussions à long terme sur les taux d’intérêt et l’inflation.

- Les grands projets d’extraction de ressources naturelles des secteurs minier, pétrolier et gazier entrent dans nos projections macroéconomiques pour un certain nombre de provinces. Le rythme de ces projets demeure incertain, tout comme leur effet d’accélération ou de décélération de la croissance économique.

- Comme nous l’avons signalé, les scénarios de référence et de sensibilité tiennent compte uniquement des politiques et des programmes qui, au moment où nous rédigeons ces lignes, étaient en vigueur ou sur le point de l’être. Par conséquent, les politiques à l’étude ou qui seront élaborées après que les projections ont été faites n’ont pas été incluses dans l’analyse.

Chapitre 4 : Perspectives en matière de demande d’énergie

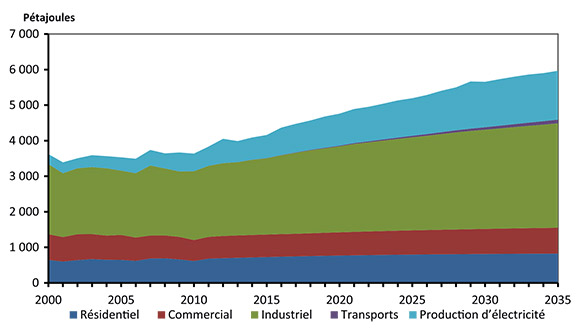

- Dans cette analyse, la demande d’énergie pour utilisation finale (énergie secondaire) vise l’énergie consommée par quatre secteurs. Il s’agit des secteurs résidentiel, commercial (qui comprend le secteur institutionnel et les pipelines), industriel et des transports[13]. De la demande totale d’énergie pour utilisation finale est exclue l’énergie utilisée pour la production d’électricité.

- L’énergie de production d’électricité relève de la demande primaire. Dans la majeure partie du présent chapitre, nous nous attacherons à la consommation finale par secteur et, dans une section à la fin, à la demande primaire. Le chapitre 7 détaillera le tableau de la production d’électricité et de sa composition en combustibles.

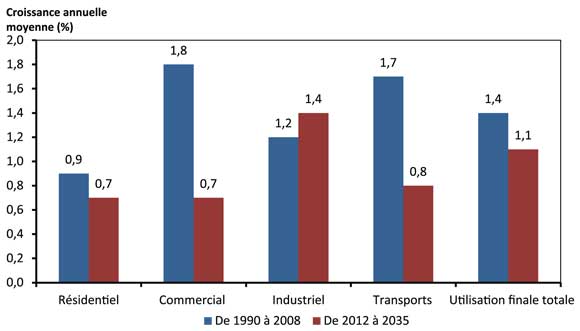

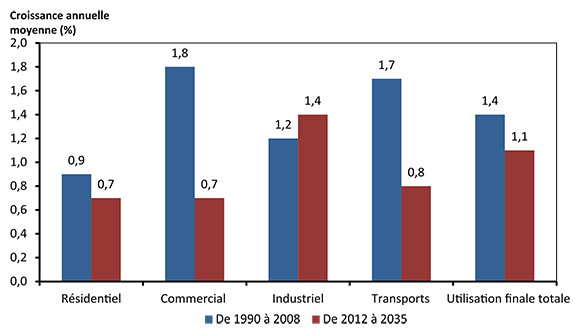

- Dans le scénario de référence, la demande totale d’énergie pour utilisation finale augmente en moyenne de 1,1 % par an (figure 4.1). Le moteur de cette progression est le secteur industriel où le taux annuel moyen est de 1,4 %. Les taux correspondants des autres secteurs sont de moins de 1 %. Les secteurs résidentiel et commercial présentent un taux annuel moyen de progression de 0,7 % contre 0,8 % pour le secteur des transports pendant la période de projection.

Figure 4.1 - Demande d’énergie pour utilisation finale selon le secteur, scénario de référence

- Dans l’ensemble, la croissance de la demande d’énergie marque un ralentissement par rapport au passé où la demande a crû en moyenne de 1,4 % de 1990 à 2008. Le secteur industriel, dont le taux de progression est légèrement supérieur au taux annuel de 1,2 % de la période 1990-2008, est le plus en croissance dans nos projections. Cette croissance est forte dans des industries de ressources naturelles comme les secteurs des mines, du pétrole et du gaz, ainsi que dans d’autres industries manufacturières énergivores qui se remettent progressivement de la contraction économique récente. Les projections de croissance de la demande des secteurs résidentiel, commercial et des transports sont inférieures aux niveaux historiques. De 1990 à 2008, la demande d’énergie a présenté des taux annuels moyens de progression respectivement de 0,9 %, de 1,8 % et de 1,7 % dans ces trois secteurs.

- L’intensité énergétique totale, c’est-à-dire la consommation d’énergie par tranche de un dollar du PIB réel, diminue à un taux annuel moyen de 1,0 % pendant la période de projection. Cette baisse confirme la tendance observée de 1990 à 2008 où cette même intensité a baissé en moyenne annuelle de 1,2 %. Divers facteurs influent sur l’intensité énergétique, notamment les gains d’efficacité énergétique.

- Notre analyse englobe les politiques, les programmes et les règlements qui sont en vigueur ou sur le point de l’être. Plusieurs initiatives nouvelles ne figurant pas dans les perspectives antérieures de l’Office sont prises en compte. À titre d’exemple, mentionnons les normes d’émissions du transport de marchandises et les normes applicables aux émissions à long terme des voitures particulières (pour la période 2017-2025). Ces mesures de réglementation parlent de réduction des émissions, mais elles devraient avoir pour effet d’accroître l’efficacité énergétique des véhicules et d’abaisser les valeurs de projection de la demande d’énergie dans les secteurs en question.

- La demande augmente un peu plus vite dans le scénario de prix bas. On prévoit en effet pour la période de projection un taux annuel moyen de progression de 1,2 %. Dans le scénario de prix élevés, les projections sont inférieures à celles du scénario de référence avec une moyenne annuelle de 0,8 %. En général, des prix plus élevés exercent une pression à la baisse sur la croissance de la demande d’énergie, ainsi qu’en témoignent nos projections. Il reste que cet effet est quelque peu contrebalancé par le secteur du pétrole et du gaz où le taux de croissance de la demande est inférieur dans le scénario de prix bas et supérieur dans le scénario de prix élevés, puisque la consommation d’énergie suit les projections de la production dont il est question aux chapitres 5 et 6.

Consommation d’énergie selon le secteur

Secteur résidentiel

- La consommation résidentielle d’énergie vise l’énergie consommée par les ménages canadiens, notamment pour le chauffage des bâtiments et de l’eau, la climatisation, l’éclairage et le fonctionnement des gros appareils ménagers et d’autres appareils comme les téléviseurs et les ordinateurs.

- En 2011, la demande résidentielle d’énergie au Canada s’est établie à 1 451 PJ, soit à 14 % de la demande totale d’énergie au pays. Elle devrait augmenter à un taux annuel moyen de 0,7 % pendant la période de projection pour atteindre 1 730 PJ en 2035 (figure 4.2).

Figure 4.2 - Demande d’énergie du secteur résidentiel, scénario de référence

- La consommation d’énergie au mètre carré de superficie résidentielle décroît à un taux annuel moyen de 0,6 % pendant la période de projection. L’amélioration des techniques de construction des enveloppes de bâtiment, la pénétration accrue sur le marché des appareils de chauffage très éconergétiques, les importants gains d’efficacité énergétique des gros appareils ménagers et des appareils électroniques et enfin l’adoption de nouvelles normes d’éclairage et de chauffage de l’eau sont autant de facteurs influant au premier chef sur les tendances.

- Les programmes, les politiques et les règlements de gestion de la demande jouent un grand rôle dans nos projections de la demande du secteur résidentiel. Toutes les provinces et tous les territoires ont mis en place des programmes volontaires visant à accroître l’efficacité énergétique des maisons neuves et des nouveaux appareils. Nombre de ces programmes offrent des incitatifs aux consommateurs, par exemple des rabais et des prêts à faible taux d’intérêt, et prévoient des campagnes d’éducation et de sensibilisation. Trois nouvelles modifications, au palier fédéral, de la Loi sur l’efficacité énergétique ont relevé les normes minimales de rendement énergétique pour plusieurs appareils ménagers courants. Les mesures d’élimination progressive des appareils d’éclairage inefficaces prendront effet en 2014. Mentionnons enfin qu’un projet national devant donner un nouveau code national du bâtiment pour les immeubles commerciaux a eu des retombées sur le marché de l’habitation.