ARCHIVÉ – Chapitre 2 : Hypothèses clés

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Content

Les hypothèses clés sous-jacentes à l’analyse présentée dans les chapitres qui suivront sont décrites ci-dessous.

Hypothèses clés

- Avenir énergétique 2017 appuie son analyse sur les trois hypothèses clés suivantes :

- À long terme, les marchés seront en mesure d’absorber toute l’énergie produite et l’infrastructure nécessaire sera mise en place en fonction des besoins.

- Les facteurs environnementaux et socioéconomiques qui dépassent le cadre des programmes ou politiques retenus sont exclus de l’analyse.

- Avenir énergétique 2017 tient compte de nombreuses politiques climatiques annoncées récemment. Les critères qui suivent ont été employés pour déterminer si une politique devait être prise en considération dans le présent rapport :

- La politique a été rendue publique avant le 1er janvier 2017.

- Les détails fournis permettent d’obtenir un modèle de politique crédible ou peuvent faire l’objet d’hypothèses raisonnables.

- Les objectifs visés et les cibles à atteindre, notamment à la suite d’engagements pris par le Canada sur la scène internationale en matière de changements climatiques, ne sont pas explicitement modélisés, mais les politiques annoncées qui sont en place et qui visent l’atteinte de telles cibles sont incluses dans la modélisation.

- Le tableau A.1, à la fin du présent document, relate bon nombre de faits nouveaux récents en matière de politiques climatiques et indique si Avenir énergétique 2017 a pris en compte la politique en question dans son analyse.

Hypothèses sur les prix du carbone

Faits nouveaux en matière de politiques climatiques

- Depuis la fin de 2015, la situation a beaucoup changé au Canada quand on parle de politiques climatiques. Le gouvernement fédéral et nombre de gouvernements provinciaux ont fait d’importantes annonces à ce sujet tout au long de 2016.

- Le gouvernement fédéral a rendu publiques plusieurs politiques sur ce thème à l’automne 2016, notamment dans les contextes suivants :

- Approche pancanadienne pour une tarification de la pollution par le carbone

- Initiative visant à réduire les émissions du gouvernement fédéral

- Modifications à la réglementation fédérale en vue de l’élimination progressive des centrales au charbon classiques d’ici 2030

- Plan d’élaboration de normes sur les carburants propres

- Bien des gouvernements provinciaux au Canada ont eux aussi fait l’annonce de politiques et de plans d’action en rapport avec les changements climatiques depuis la fin de 2015.

- Les politiques climatiques et les plans d’action en découlant, aussi bien provinciaux que fédéraux, en sont à diverses étapes d’élaboration et de mise en œuvre. Certaines des politiques envisagées, comme l’imposition par l’Alberta d’une taxe carbone sur les émissions à la consommation ou le système de plafonnement et d’échange de droits d’émission de l’Ontario, étaient déjà en place au moment de l’analyse. Autrement, des lois et règlements ont été ébauchés ou des propositions, précédemment avancées, sont davantage développées et peuvent même actuellement faire l’objet d’une consultation.

Tarification du carbone comme outil de politique climatique

- En décembre 2016, le gouvernement fédéral a publié le Cadre pancanadien sur la croissance propre et les changements climatiques. Ce document décrit les mesures qui contribueront à l’atteinte ou même au dépassement, par le Canada, de la cible en matière de changements climatiques qui consiste à ramener, d’ici 2030, les émissions de gaz à effet de serre (« GES ») à un niveau inférieur de 30 % à ce qu’elles étaient en 2005. La tarification du carbone est un élément fondamental du Cadre.

- Plusieurs provinces tarifent déjà le carbone. L’Alberta a commencé à le faire en 2007 avec une tarification en fonction de l’intensité visant les principales sources d’émissions. Elle a été suivie par la Colombie-Britannique avec sa taxe carbone en 2008, puis par le Québec, dont le programme de plafonnement et d’échange est entré en vigueur en 2013. La tendance s’est accentuée en janvier 2017 avec une taxe carbone élargie en Alberta et l’adoption du programme de plafonnement et d’échange par l’Ontario.

- En général, les mécanismes de tarification du carbone imposent des frais unitaires à la consommation de combustibles à l’origine d’émissions de GES. Ces frais sont proportionnels aux émissions produites. Le tableau 2.1 illustre dans quelle mesure différents tarifs influent sur les prix de divers combustibles.

Tableau 2.1 - Exemple de tarification du carbone selon divers combustibles en termes d’équivalence énergétique et de volume

| Tarif | $30/tonne | $50/tonne | $90/tonne | $140/tonne | ||||

|---|---|---|---|---|---|---|---|---|

| Énergie | Volume | Énergie | Volume | Énergie | Volume | Énergie | Volume | |

| Gaz naturel | 1,50 $/GJ | $1,58 /kpi3 | 2,49 $/GJ | $2,63 /kpi3 | 4,49 $/GJ | $4,74 /kpi3 | 6,98 $/GJ | $7,38 /kpi3 |

| Essence | 2,06 $/GJ | 7,1 ¢/L | 3,43 $/GJ | 11,9 ¢/L | 6,17 $/GJ | 21,4 ¢/L | 9,59 $/GJ | 33,2 ¢/L |

| Diesel | 2,22 $/GJ | 8,6 ¢/L | 3,70 $/GJ | 14,3 ¢/L | 6,67 $/GJ | 25,8 ¢/L | 10,37 $/GJ | 40,1 ¢/L |

- La tarification du carbone peut avoir des conséquences variées.

- Les combustibles à l’origine d’émissions de GES coûtent plus cher, ce qui en réduit la consommation. Les consommateurs tiennent compte avec plus de précision du coût de telles émissions dans l’atmosphère au moment de prendre certaines décisions.

- Les prix relatifs de différents combustibles rendent mieux compte de leur teneur en GES. Par conséquent, ceux dont les émissions sont faibles ou inexistantes deviennent plus attrayants. Par exemple, comme on peut le constater dans le tableau 2.1, le tarif imposé par unité d’énergie pour le gaz naturel est inférieur à celui pour l’essence, dont la teneur en carbone est plus élevée.

- L’innovation peut être favorisée avec des investissements dans des technologies visant à réduire les émissions de GES. La création d’incitatifs économiques pour que consommateurs et entreprises réduisent leurs coûts ouvre les portes du marché aux produits ou services qui permettent de réduire ces émissions.

- Les gouvernements profitent d’une nouvelle source de revenus qui peuvent être affectés à des programmes de développement de technologies à l’appui d’une économie décarbonée ou prendre la forme de remises aux consommateurs. Ces revenus peuvent aussi servir à réduire le fardeau fiscal représenté par d’autres types de taxes comme l’impôt des particuliers ou des sociétés.

- Les économistes s’entendent généralement pour dire que la tarification du carbone est un outil économiquement efficace pour la réduction des émissions de GES. La théorie veut que si les producteurs, transporteurs et consommateurs d’énergie peuvent réduire leurs émissions à un coût moindre que celui découlant de la tarification du carbone, ils le feront.

Mécanismes de tarification du carbone

- Habituellement, la tarification du carbone prend l’une ou l’autre des deux formes suivantes : une taxe ou un système de plafonnement et d’échange de droits d’émission.

- Les territoires de compétence qui optent pour une taxe carbone tarifent celui-ci en fonction des objectifs de leur politique, une tarification plus élevée devant normalement se traduire par de plus importantes réductions des émissions.

- Selon le système de plafonnement et d’échange, le gouvernement impose un maximum d’émissions de GES admissibles, puis établit les droits disponibles correspondants. Les intervenants doivent détenir des droits suffisants en fonction de leurs émissions au cours d’une période donnée et puisqu’ils sont nombreux à s’échanger ceux-ci pour satisfaire à une telle exigence, les forces du marché dictent le prix qui s’impose.

- Les politiques de tarification du carbone peuvent avoir des inconvénients, dont certains pourraient être contrés dès l’étape de la conception.

- La tarification du carbone peut avoir des répercussions sur le plan économique, surtout dans les secteurs de l’industrie à l’origine de fortes émissions sur lesquels le commerce extérieur exerce des pressions concurrentielles. En tarifant le carbone en un lieu donné, les secteurs touchés peuvent déplacer leurs activités au profit d’une région dont les politiques sont moins contraignantes, ce qui est à l’origine d’une réduction nette nulle des émissions de GES à l’échelle de la planète. On parle alors souvent de « fuite de carbone » et la façon habituelle de réagir à un tel transfert d’émissions est d’offrir sans frais des droits à ces secteurs. L’adoption à plus grande échelle de politiques climatiques partout dans le monde pourrait également faire obstacle aux déplacements possibles d’industries dans d’autres régions en vue de réduire leurs coûts liés au carbone.

- La tarification du carbone peut être régressive, c’est-à-dire qu’elle peut entraîner, pour les personnes dont les revenus se situent au bas de la fourchette, des effets négatifs hors de proportion. Souvent, l’utilisation des revenus ainsi touchés pour consentir des remises ciblées ou réduire d’autres formes d’imposition peut neutraliser ces effets.

- Certains types d’émissions de GES, notamment celles de méthane associées aux exploitations agricoles ou aux activités pétrolières et gazières, sont difficiles à mesurer, donc à tarifer. D’autres mécanismes d’intervention, comme des normes technologiques, sont dans bien des cas plus efficaces avec de telles émissions.

- Pour approfondir toute cette question de tarification dans le contexte canadien, on peut consulter le rapport final sur les mécanismes d’instauration d’un prix sur le carbone publié à l’automne 2016 par le groupe de travail mis sur pied en conformité avec la Déclaration de Vancouver des premiers ministres du pays.

Plan fédéral de tarification du carbone dans Avenir énergétique 2017

- Le gouvernement du Canada a proposé un modèle pancanadien pour la tarification du carbone afin qu’une telle tarification s’applique à un vaste ensemble de sources d’émissions partout au Canada en 2018, avec une rigueur qui augmente au fil du temps. Les provinces et territoires possèderont la latitude nécessaire pour la mise en œuvre de leur propre régime de tarification, soit fondé sur un prix explicite (comme la taxe carbone en Colombie-Britannique ou celle de l’Alberta avec volet en fonction de la production), soit sous la forme de plafonnement et d’échange de droits d’émission (comme au Québec et en Ontario). Le modèle du gouvernement fédéral prévoit aussi le recours à un filet de sécurité sur la tarification du carbone qui s’appliquera aux provinces et territoires qui, en 2018, pourraient ne pas avoir adopté un régime conforme aux exigences prévues. En mai 2017, le gouvernement du Canada a publié un document de travail qui présente le filet de sécurité sur la tarification du carbone qu’il propose, composé des deux éléments principaux suivants :

- une redevance sur le carbone appliquée aux combustibles fossiles d’un montant initiale de 10 $/tonne d’émission en 2018, augmenté par la suite de 10 $ chaque année jusqu’à atteindre 50 $/tonne en 2022;

- un régime de tarification fondé sur le rendement qui s’applique aux installations industrielles dont les taux d’émissions dépassent un seuil déterminé et qui comprend une option d’adhésion à l’intention des plus petites installations dont les taux d’émissions sont inférieurs au seuil. En tarifant une partie des émissions et en permettant l’échange de droits à leur égard, cet élément favorise innovation et réduction tout en atténuant les pressions concurrentielles négatives.

- Avenir énergétique 2017 avance plusieurs hypothèses simplificatrices sur les futurs prix du carbone au Canada. La forme véritable que prendra l’approche pancanadienne pourrait être à l’origine de répercussions différentes sur la filière énergétique du pays que celles illustrées ici. Le présent rapport ne constitue pas une analyse officielle ou définitive des incidences de cette initiative. Tous les scénarios supposent que le prix minimum du carbone au Canada passe d’un point de départ de 10 $/tonne d’équivalent CO2 (« eCO2 ») en 2018 à 50 $/tonne en 2022. Dans le scénario de référence, le carbone est tarifé uniformément selon une valeur nominale de 50 $/tonne entre 2022 et 2040.

- Le gouvernement fédéral a déclaré que l’approche pancanadienne pour une tarification de la pollution par le carbone fera l’objet d’un examen en 2022 afin de confirmer la voie à suivre. Par la suite, le prix minimum pourrait être modifié, surtout si d’autres pays prennent aussi des mesures semblables. Le scénario de TCE évalue les répercussions à long terme sur la filière énergétique canadienne de prix plus élevés pour le carbone que ce qui est prévu dans le scénario de référence. La présente analyse de sensibilité ne signifie pas que l’Office recommande ou endosse une quelconque orientation stratégique.

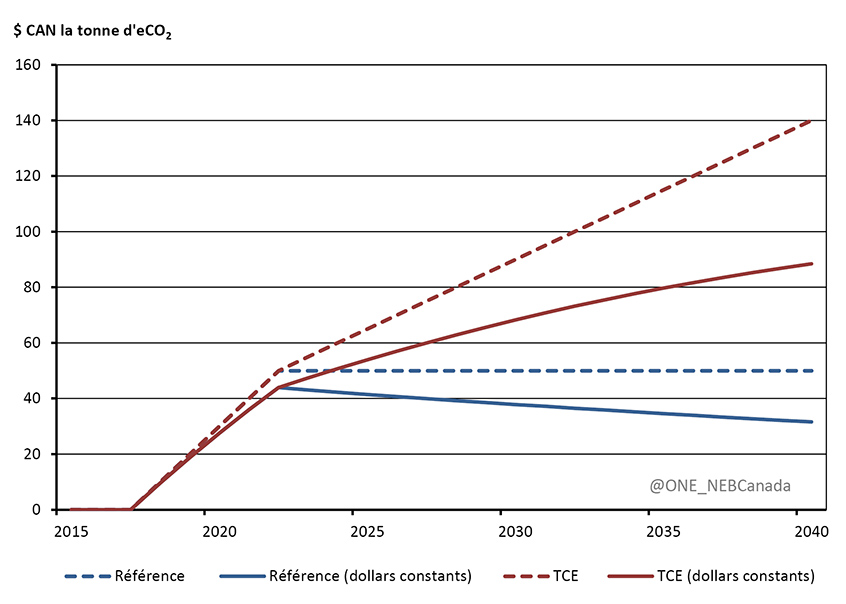

- Le scénario de TCE suppose une augmentation graduelle du prix du carbone après 2022. La figure 2.1 illustre l’évolution d’un prix minimum dont la valeur nominale continuerait d’augmenter de 5 $/tonne par année après 2022 pour atteindre 90 $/tonne en 2030 et 140 $/tonne en 2040. En dollars constants de 2016, cette même évolution donne un prix de 68 $/tonne en 2030 et de 88 $/tonne en 2040.

Figure 2.1 - Tarification du carbone fédérale minimale, scénarios de référence et de TCE

Description

Ce graphique compare la différence entre le montant en $ CA par tonne d’équivalent CO2 dans le scénario de référence et le scénario de tarification du carbone élevée pour les valeurs corrigées et non corrigées en fonction de l’inflation. Les prix du scénario de référence et du scénario de tarification du carbone élevée augmentent jusqu’en 2022 lorsqu’ils atteignent 50 $. Après cela, le prix non indexé du scénario de référence reste constant à 50 $ jusqu’en 2040, tandis que celui du scénario de tarification du carbone élevée augmente à 140 $ en 2040. Les valeurs indexées s’alignent aussi jusqu’en 2022 lorsqu’elles atteignent 43,98 $. Dans le scénario de référence, le prix indexé en fonction de l’inflation en 2040 diminue à 31,58 $. Dans le scénario de tarification du carbone élevée, la valeur indexée en fonction de l’inflation en 2040 augmente à 88,47 $.

- Dans le contexte toujours de la tarification du carbone, certaines provinces ont déjà intégré des systèmes de plafonnement et d’échange de droits d’émission ou pourraient le faire. Dans de tels systèmes, le prix futur du carbone est déterminé par l’offre et la demande pour les droits d’émission. Comme c’est le cas pour le pétrole brut ou le gaz naturel, les futurs prix du marché pour le carbone sont incertains et Avenir énergétique 2017 a là aussi recours, comme dans les deux autres cas, à des hypothèses simplificatrices dans ses perspectives. Les scénarios de référence et de TCE supposent un prix unique pour le carbone quel que soit le territoire de compétence après 2022, même en présence d’un système de plafonnement et d’échange de droits d’émission.

- Un prix du carbone beaucoup plus élevé que celui adopté dans d’autres pays pourrait exercer des pressions concurrentielles sur divers secteurs de l’industrie au Canada. Il est possible, dans une certaine mesure, de neutraliser certaines pressions éventuelles dès la conception des politiques sur la tarification du carbone. Les plans de tarification déjà en place dans diverses provinces prévoient des mesures visant à atténuer la fuite de carbone. Toutefois, des prix de loin supérieurs à ceux pratiqués dans d’autres pays peuvent quand même être à l’origine de pressions concurrentielles.

- Le « filet de sécurité » fédéral sur la tarification du carbone qui est proposé comprend aussi un volet visant à réduire au minimum les risques associés aux pressions concurrentielles et à une possible fuite de carbone, surtout pour les secteurs à l’origine d’émissions intenses qui dépendent des échanges commerciaux. Au-delà du niveau permis, les principales sources d’émissions ont un montant à payer tandis que les installations qui demeurent sous ce niveau obtiennent des crédits pour l’écart qui les en sépare. Un tel système réduit le coût moyen du carbone pour l’ensemble de ces installations mais continue de les inciter à réduire leurs émissions. Dans la présente analyse, les incidences des incitatifs sur les sources d’émissions sont établies selon le prix intégral du carbone au niveau de l’utilisateur final, mais celles des allocations en fonction de la production sont constatées dans les projections macroéconomiques pour le secteur industriel.

- Le scénario de TCE suppose que d’autres pays raffermissent eux aussi leurs politiques climatiques au fil du temps. Compte tenu des pressions concurrentielles exercées par des prix du carbone plus élevés, il est plus probable que le Canada les augmente si d’autres nations s’y emploient également. Dans les pays développés, les mesures visant les changements climatiques s’amplifient à un rythme comparable à ce qui est le cas au Canada. Pendant la période de projection, le raffermissent graduel des politiques climatiques est généralisé dans ces pays, une autre hypothèse qui simplifie l’analyse en éliminant les préoccupations découlant d’une possible fuite de carbone.

- La présente analyse de sensibilité ne vise pas à en reprendre d’autres qui cherchent à cerner ce qu’il faut faire sur le plan de l’énergie pour maintenir sous 2 degrés Celsius l’augmentation des températures dans le monde, comme celle du scénario 450 présentée par l’Agence internationale de l’énergie dans le document intitulé World Energy Outlook [anglais seulement], pas plus qu’elle n’est conçue avec comme objectif ultime l’atteinte des cibles découlant des engagements pris par le Canada sur la scène internationale.

- Les données sur l’offre et la demande d’énergie, aussi bien pour le scénario de référence que pour celui de TCE, sont traitées au chapitre 3 : Résultats – Scénarios de référence et de TCE.

Hypothèses du scénario des avancées technologiques

- La technologie peut avoir une grande influence sur la filière énergétique. Il est souvent difficile de choisir avec justesse, parmi les technologies émergentes, celles qui remporteront le plus grand succès auprès des utilisateurs. La forme que prendront les percées à venir est tout aussi nébuleuse. Le taux d’adoption des technologies émergentes est une source d’incertitude dans les projections avancées dans Avenir énergétique 2017.

- À l’instar de celui du Canada, les gouvernements du monde entier ont mis l’accent sur l’innovation technologique en tant qu’élément clé de tout plan visant la réduction des émissions de GES. Au nombre des piliers du Cadre pancanadien sur la croissance propre et les changements climatiques il faut noter les technologies propres, l’innovation et la création d’emplois. Par ailleurs, le Canada participe à Mission Innovation, une initiative qui regroupe 22 pays et l’Union européenne pour l’incubation d’idées novatrices en matière d’énergie propre partout dans le monde. Il entend ainsi, entre autres choses, doubler les investissements fédéraux en recherche et développement dans ce domaine pendant la période de 2015 à 2020.

- Plusieurs gouvernements provinciaux ont eux aussi des programmes pour encourager l’innovation en technologies de l’énergie, Parmi d’autres exemples on peut mentionner SaskPower, l’Institut de recherche d’Hydro-Québec, les Centres l’excellence de l’Ontario et le programme de réduction des émissions en Alberta. Certains de ces programmes sont financés à même les revenus tirés d’initiatives de tarification du carbone.

- Des politiques climatiques, comme la tarification du carbone notamment, peuvent pousser à l’adoption de nouvelles technologies dont les émissions sont faibles ou inexistantes en les rendant plus concurrentielles. Certaines technologies, que ce soit pour des raisons de coûts, leur aspect pratique, la qualité démontrée ou des facteurs d’ordre sociétal, peuvent aussi parfois gagner en popularité lorsque des efforts déployés en recherche et développement dans le secteur privé ou public sont à l’origine d’une baisse des émissions au moins équivalente.

- Le scénario des avancées technologiques tient compte de l’incidence d’une plus grande utilisation de technologies émergentes par la filière énergétique. Il développe davantage les hypothèses qui sous-tendent le scénario de TCE, dont l’augmentation à long terme des prix du carbone illustrée à la figure 2.1.

- Le scénario des avancées technologiques suppose ce qui suit :

- diminutions plus appréciables des coûts de production d’électricité au moyen de parcs solaires ou éoliens pendant la période de projection;

- commerce interprovincial de l’électricité plus actif et arrivée discrète de nouvelles possibilités de stockage dans des batteries avant acheminement sur le réseau;

- progression plus rapide des véhicules électriques (« VE ») dans le secteur des transports du côté des voitures de tourisme;

- adoption de technologies d’injection de vapeur et de solvant dans la région des sables bitumineux;

- électrification plus généralisée des appareils de chauffage et des chauffe-eau, dans les secteurs résidentiel et commercial;

- utilisation plus grande de la technologie de captage et stockage du CO2 (« CSC ») par les centrales au charbon.

- Il ne s’agit là que de quelques-unes des technologies émergentes qui pourraient être davantage présentes sur le marché pendant la période de projection. Elles ont été choisies pour illustrer de quelle manière les avancées technologiques peuvent influer sur les tendances en matière d’offre et de demande d’énergie dans divers secteurs de l’économie. Nul ne sait encore au juste lesquelles seront adoptées plus largement au cours des prochaines années. Les possibilités sont multiples. La présente analyse de sensibilité ne se veut pas prédictive ni ne constitue une recommandation à l’endroit de certaines technologies.

- Les données sur l’offre et la demande d’énergie pour ce qui est du scénario des avancées technologiques sont traitées au chapitre 4 : Résultats – Scénario des avancées technologiques.

Prix du pétrole brut et du gaz naturel

Pétrole brut

- Les prix du pétrole brut représentent un élément de première importance de la filière énergétique canadienne. Ils varient en fonction de facteurs propres à l’offre et à la demande sur la scène mondiale. Le Canada est un important producteur de pétrole brut, dont les prix influent grandement sur la croissance future de la production. Les prix des produits pétroliers raffinés (« PPR ») comme l’essence et le diesel, qui sont étroitement liés à ceux du pétrole brut, peuvent par ailleurs influer sur la consommation d’énergie.

- Entre 2011 et le milieu de 2014, les prix mondiaux du pétrole brut sont demeurés stables autour de 100 $ US le baril (« b »). Ils ont par la suite amorcé une régression graduelle, jusqu’à ce que le prix du pétrole brut Brent chute à moins de 30 $ US/b en janvier 2016. Après une remontée, les prix se sont stabilisés à presque 50 $ US/b au printemps 2016, niveau auquel ils se sont maintenus en 2017.

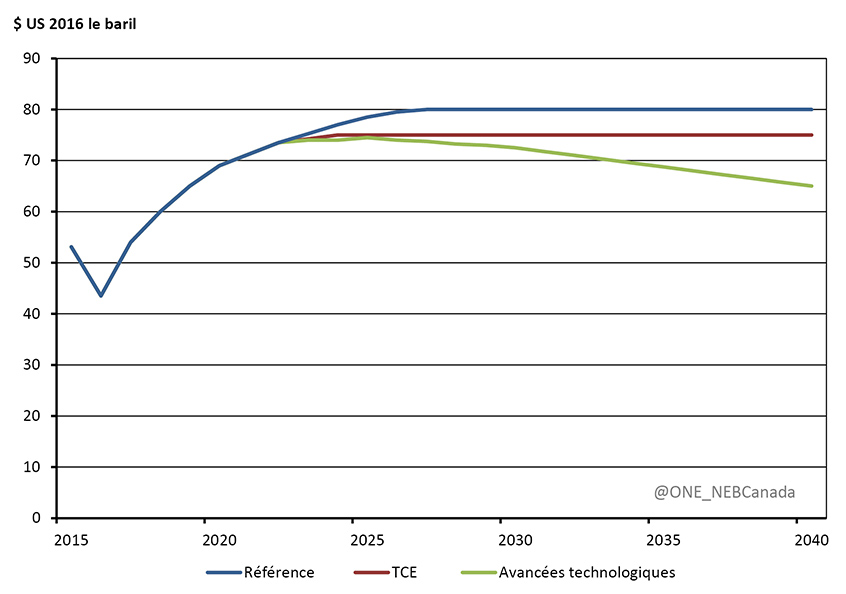

- La figure 2.2 illustre les hypothèses relatives au prix du pétrole brut Brent adoptées pour Avenir énergétique 2017. Dans le scénario de référence, en dollars constants de 2016, ce prix atteint 80 $ US/b en 2027, niveau où il demeure jusqu’à la fin de la période de projection. Ces dernières années, en raison des faibles prix du pétrole, on a moins investi pour ajouter à la capacité de production de brut. Par conséquent, les prix augmentent au début de la période de projection, puis l’ajout de production qui s’ensuit permet de retrouver un équilibre entre l’offre et la demande. Après 2027, le prix du pétrole brut Brent demeure à 80 $ US/b, ce qui rend compte d’une possibilité de fin de croissance de la demande à cet égard ou même de début de recul.

Figure 2.2 - Prix du pétrole brut Brent, tous les scénarios

Description

Ce graphique montre les prix du baril de pétrole brut Brent en $ US de 2016 selon les trois scénarios présentés dans le rapport sur l’avenir énergétique de 2017. Dans les trois scénarios, les prix augmentent jusqu’en 2022 lorsqu’ils atteignent 71,25 $/baril. Les prix du scénario de référence montent ensuite jusqu’à 80 $/baril en 2027 et demeurent constants jusqu’en 2040. Dans le scénario de tarification du carbone élevée, le prix du pétrole augmente jusqu’à 75 $/baril en 2024, puis reste constant jusqu’en 2040. Dans le scénario des avancées technologiques, les prix augmentent jusqu’à 74,50 $/baril en 2025 puis descendent continuellement jusqu’à 65 $/baril en 2040.

- La figure 2.2 montre un prix du pétrole brut Brent plus faible dans les scénarios de TCE et des avancées technologiques après avoir suivi, dans les deux cas, la trajectoire attendue selon le scénario de référence jusqu’en 2022. C’est ensuite que les prix divergent, s’établissant éventuellement à 75 $ US/b en dollars constants de 2016 selon le scénario de TCE. Pour sa part, le scénario des avancées technologiques s’attend alors à un lent déclin du prix du Brent jusqu’à 65 $ US/b en 2040, soit 15 $ US/b de moins que ce que prévoit le scénario de référence.

- Le scénario de TCE suppose une lutte plus acharnée aux changements climatiques que celui de référence, ce qui est à l’origine d’une diminution de la demande pour des marchandises à fortes émissions de GES comme les PPR et le pétrole brut. Dans la même optique, le scénario des avancées technologiques, qui envisage l’adoption à l’échelle mondiale de technologies comme les VE, prévoit une plus faible demande de pétrole brut que dans le scénario de référence.

- L’hypothèse de prix plus faibles dans les scénarios de TCE et des avancées technologiques illustre que des mesures plus fermes pour contrer les changements climatiques ou l’adoption plus généralisée de technologies à faibles émissions peuvent comprimer le marché du pétrole brut comparativement à ce à quoi on peut s’attendre selon le scénario de référence. Coté consommation, le recul des prix du pétrole brut entraînerait dans son sillage une baisse des coûts pour des PPR comme l’essence et le diesel, plus que neutralisée cependant par une tarification du carbone plus élevée obligeant les consommateurs à payer davantage pour ces carburants.

- Les répercussions exactes de l’ajout de mesures devant contrer les changements climatiques ou l’adoption plus généralisée de nouvelles technologies sont fort incertaines. Les écarts entre les prix du pétrole brut selon les scénarios pourraient dépendre des futures politiques climatiques, de l’évolution des coûts d’approvisionnement en pétrole brut dans le monde et de la disponibilité de technologies de remplacement.

- La différence envisagée entre les divers scénarios prévus dans Avenir énergétique 2017 ne sert pas à évaluer l’incidence, sur les prix du pétrole brut, de l’amplification des mesures visant les changements climatiques. Il s’agit plutôt d’une hypothèse à partir de laquelle il est possible d’élaborer des projections plausibles d’ordre général.

Gaz naturel

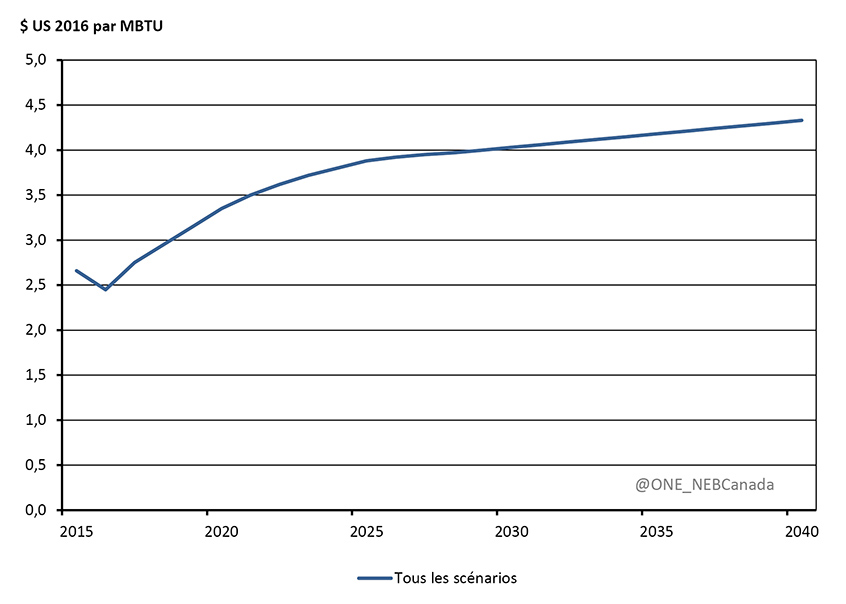

- Les prix du gaz naturel ont considérablement baissé depuis une dizaine d’années. Au carrefour Henry, ils sont passés d’une fourchette de 6 à 9 $ US par million de BTU (« MBTU ») entre 2006 et 2008 à moins de 4 $ US/MBTU pendant la majeure partie des cinq dernières années. Au cours du premier semestre de 2016, ces prix ont même descendu jusqu’à 2 $ US/MBTU et leur moyenne s’est plutôt rapprochée de 3 $ US/MBTU par la suite jusqu’en 2017.

- La figure 2.3 illustre les hypothèses avancées dans Avenir énergétique 2017 quant au prix du gaz naturel au carrefour Henry. Quel que soit le scénario, en dollars constants de 2016, ce prix passe de 2,45 $ US à 4,30 $ US/MBTU en 2040.

Figure 2.3 - Prix du gaz naturel au carrefour Henry, tous les scénarios

Description

Ce graphique montre les prix du baril de pétrole brut Brent en $ US de 2016 selon les trois scénarios présentés dans le rapport sur l’avenir énergétique de 2017. Dans les trois scénarios, les prix augmentent jusqu’en 2022 lorsqu’ils atteignent 71,25 $/baril. Les prix du scénario de référence montent ensuite jusqu’à 80 $/baril en 2027 et demeurent constants jusqu’en 2040. Dans le scénario de tarification du carbone élevée, le prix du pétrole augmente jusqu’à 75 $/baril en 2024, puis reste constant jusqu’en 2040. Dans le scénario des avancées technologiques, les prix augmentent jusqu’à 74,50 $/baril en 2025 puis descendent continuellement jusqu’à 65 $/baril en 2040.

- Le gaz naturel dégage moins de GES que les autres combustibles fossiles. Les hypothèses adoptées dans les scénarios de TCE et des avancées technologiques ne permettent pas de dire si la demande gazière augmentera ou diminuera. Les producteurs d’électricité en Amérique du Nord peuvent choisir de remplacer leurs centrales au charbon par d’autres alimentées au gaz naturel afin de réduire leurs émissions tout en répondant à une demande accrue. Dans la même veine, une adoption plus généralisée du gaz naturel partout dans le monde pourrait faire augmenter la demande de GNL exporté à partir du sol nord-américain et entraîner une hausse des prix. Par contre, une politique climatique plus affirmée et l’adoption de nouvelles technologies pourraient réduire la demande de combustibles fossiles dans leur ensemble, gaz naturel compris. C’est dans ce contexte que l’hypothèse de prix identiques au carrefour Henry pour les trois scénarios a été privilégiée.

- Date de modification :