ARCHIVÉ – Fiche de renseignements - Avenir énergétique du Canada en 2017 - Offre et demande énergétiques à l’horizon 2040 - Production de pétrole brut

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

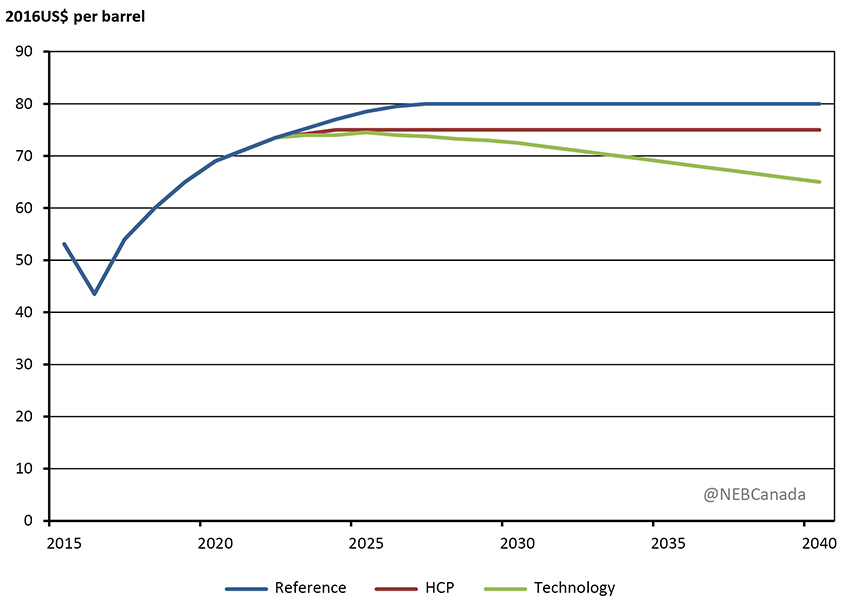

Prix du pétrole brut

- Pour le pétrole brut Brent, le scénario de référence avance une hypothèse, en dollars constants de 2016, d’un prix atteignant 80 $ US/b en 2027, niveau où il demeure jusqu’à la fin de la période de projection.

- Le prix du pétrole brut Brent est plus faible dans les scénarios de tarification du carbone élevée (« TCE ») et des avancées technologiques après avoir suivi, dans les deux cas, la trajectoire attendue selon le scénario de référence jusqu’en 2022. C’est ensuite que les prix divergent, s’établissant éventuellement à 75 $ US/b en dollars constants de 2016 selon le scénario de TCE. Pour sa part, le scénario des avancées technologiques s’attend alors à un lent déclin du prix du Brent jusqu’à 65 $ US/b en 2040, soit 15 $ US/b de moins que ce que prévoit le scénario de référence.

- Le scénario de TCE suppose une lutte plus acharnée aux changements climatiques que celui de référence, ce qui est à l’origine d’une diminution de la demande pour des marchandises à fortes émissions de GES comme les produits pétroliers raffinés et le pétrole brut. Dans la même optique, le scénario des avancées technologiques, qui envisage l’adoption à l’échelle mondiale de technologies comme les véhicules électriques, prévoit une plus faible demande de pétrole brut que dans le scénario de référence. La différence envisagée entre les divers scénarios prévus dans Avenir énergétique 2017 ne sert pas à évaluer l’incidence, sur les prix du pétrole brut, de l’amplification des mesures visant les changements climatiques. Il s’agit plutôt d’une hypothèse à partir de laquelle il est possible d’élaborer des projections plausibles d’ordre général.

Prix du pétrole brut Brent, tous les scénarios

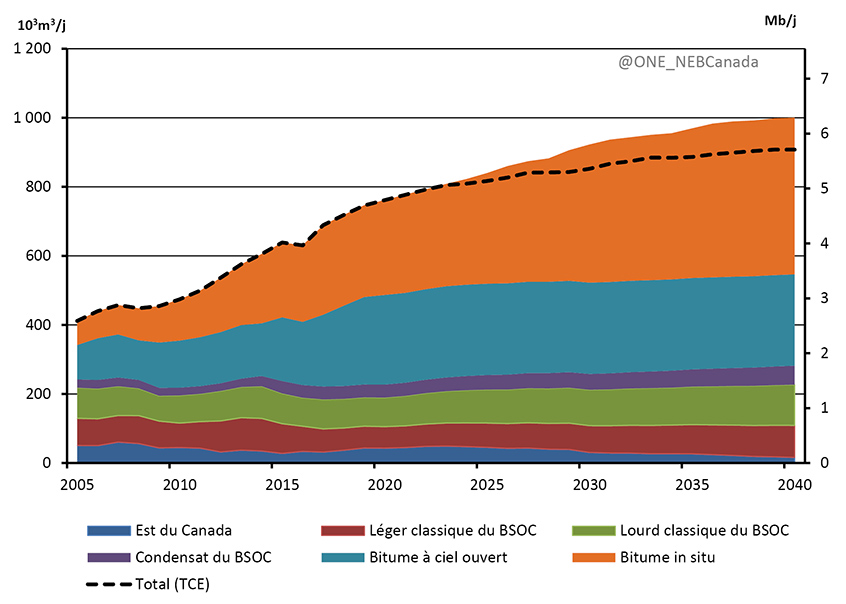

Production de pétrole brut

- En 2040, selon le scénario de référence, la production canadienne de pétrole brut atteindra, par jour, 1 000 milliers de mètres cubes (« 103m3/j »), soit 6,3 millions de barils (« Mb/j »), ce qui représente une augmentation de 59 % comparativement aux niveaux de 2016 qui s’établissaient à 631 103m3/j (4,0 Mb/j). La production totale de pétrole selon le scénario de TCE se situe à 908 103m3 (5,7 Mb/j) en 2040, soit 9 % de moins que dans le scénario de référence.

- En 2016, la production tirée des sables bitumineux était de 405 103m3/j (2,5 Mb/j), ce qui représentait presque deux tiers de la production canadienne totale de pétrole en 2016. La plus grande partie de la croissance de la production pendant la période de projection est attribuable aux sables bitumineux. Selon le scénario de référence, la production tirée de ces sables s’accroît de 77 % pendant la période de 2016 à 2040 pour alors atteindre 718 103m3/j (4,5 Mb/j).

Production canadienne totale de pétrole brut et d’équivalents, scénarios de référence et de TCE

- Une fois que les projets d’extraction à ciel ouvert actuellement en construction auront été menés à terme et seront parfaitement rodés, aucune capacité supplémentaire découlant de ce type d’exploitation n’est prévue pendant la période de production. Dans les scénarios de référence et de TCE, les prix du pétrole brut ne sont pas suffisamment élevés pour déboucher sur de nouveaux investissements. Après 2024, la production de bitume à ciel ouvert dans ces scénarios demeure constante à 265 103m3/j (1,7 Mb/j).

- Selon le scénario de référence, la production de bitume in situ fait plus que doubler entre 2016 et 2040, passant de 222 103m3/j (1,4 Mb/j) à 453 103m3/j (2,9 Mb/j) dans l’intervalle. Les hypothèses de prix pour le pétrole brut dans ce scénario favorisent suffisamment les investissements pour permettre une croissance de la production, surtout en ce qui concerne les exploitants bien établis au-dessus de gisements de grande qualité.

- Selon le scénario de TCE, la production in situ continue elle aussi de croître, mais à un rythme moindre, pour deux grandes raisons. D’abord, l’hypothèse avancée prévoit des prix mondiaux plus faibles du pétrole brut, mais aussi, la tarification du carbone est plus élevée que dans le scénario de référence.

- Ensemble, selon le scénario de TCE, une tarification élevée et des prix plus faibles entraînent une décélération de la croissance de la production in situ, qui se situe dans ces circonstances à 402 103m3/j (2,5 Mb/j) en 2040, un niveau inférieur de 11 % à celui prévu dans le scénario de référence. Certains des projets plus coûteux et à plus fortes émissions qui sont inclus dans ce dernier ne le sont pas dans le scénario de TCE.

- Dans le scénario des avancées technologiques, les producteurs présents dans la région des sables bitumineux ont de plus en plus recours aux technologies d’injection de vapeur et de solvant pour les projets de récupération in situ. Les coûts le baril en sont réduits, que ces technologies soient greffées à des installations existantes ou intégrées dans le cadre de nouveaux projets. Les coûts d’approvisionnement moindres sont en partie neutralisés par des hypothèses de prix plus faibles dans le scénario des avancées technologiques et la production atteint 416 103m3/j (2,6 Mb/j) en 2040, ce qui est 3 % plus élevé que pour le scénario de TCE.

- Date de modification :