ARCHIVÉ – Supplément Avenir énergétique du Canada en 2017 – Production tirée des sables bitumineux

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Supplément Avenir énergétique du Canada en 2017 – Production tirée des sables bitumineux [PDF 2688 ko]

Données des figures [EXCEL 219 ko]

Données des annexes et figures [EXCEL 4911 ko]

Janvier 2018

Droit d’auteur et droit de reproduction

ISSN 2369-1479

Table des matières

1. Contexte

La série de documents produits par l’Office national de l’énergie sur l’avenir énergétique permet d’explorer diverses possibilités qui pourraient s’offrir aux Canadiens à long terme. Les analyses alors présentées rendent compte d’un large éventail de répercussions sur l’ensemble de la filière énergétique canadienne. De façon à pouvoir aborder les différentes facettes du secteur de l’énergie au Canada dans un seul document de perspectives d’offre et de demande, l’analyse de la production de pétrole brut et de gaz naturel doit demeurer à un niveau relativement élevé. Des analyses supplémentaires sur cette production permettent de traiter d’incidences propres à l’offre, ce qui donne l’occasion de fournir davantage de précisions et de greffer de nouveaux scénarios visant expressément une plus grande volatilité des prix et autorisant une évaluation plus approfondie des avancées technologiques.

Les prix du pétrole constituent un déterminant de premier plan quand on parle de production à venir et ils comptent aussi parmi les principales incertitudes liées aux projections dans le rapport intitulé Avenir énergétique du Canada en 2017 – Offre et demande énergétiques à l’horizon 2040 (« Avenir énergétique 2017 »). Ceux du brut pourraient être plus élevés ou plus bas selon la demande, la technologie utilisée, les situations géopolitiques et le rythme d’adoption, par les différentes nations, de politiques visant à réduire les émissions de gaz à effet de serre (« GES »).

Les analyses sur l’avenir énergétique supposent qu’à long terme, toute l’énergie produite, compte tenu des prix pratiqués selon le scénario avancé, trouvera preneur et que l’infrastructure requise sera construite pour l’acheminer jusqu’aux marchés. Il est difficile de prédire avec précision l’émergence éventuelle de nouveaux marchés, qu’il s’agisse du moment où cela pourrait se produire ou de l’ampleur que la chose pourrait prendre, si la croissance de la demande sera supérieure/inférieure à la production locale, si des possibilités d’exportation/importation surgiront ou si de nouvelles infrastructures pour le pétrole brut seront effectivement construites. Autant de raisons pour lesquelles des hypothèses simplificatrices sont adoptées. Donc, encore une fois dans le présent rapport supplémentaire, l’analyse suppose que tout écart à court terme sera comblé à plus long terme.

Les rapports supplémentaires sur la production de gaz naturel et de pétrole brut regroupent chacun six scénarios. On y retrouve ceux adoptés dans Avenir énergétique 2017 et d’autres qui permettent d’analyser plus à fond cette production au Canada.

Tableau 1.1 – Hypothèses/scénarios dans les rapports supplémentaires Avenir énergétique 2017 sur la production de gaz naturel et de pétrole brut

| Variables | Avenir énergétique 2017 | Scénarios supplémentaires | ||||

|---|---|---|---|---|---|---|

| Reference | Tarification du carbone élevée | Tarification du carbone élevée + avancées technologiques | Référence + avancées technologiques | Prix élevé | Prix bas | |

| Prix du pétrole | Modéré | Modéré | Modéré | Modéré | Élevé | Bas |

| Prix du gaz | Modéré | Modéré | Modéré | Modéré | Élevé | Bas |

| Tarification du carbone | Montant nominal fixe de 50 $ CAN/t | Accroissement des coûts du CO2 jusqu’à un montant nominal de 140 $ CAN/t en 2040 | Accroissement des coûts du CO2 jusqu’à un montant nominal de 140 $ CAN/t en 2040 | Montant nominal fixe de 50 $ CAN/t | Montant nominal fixe de 50 $ CAN/t | Montant nominal fixe de 50 $ CAN/t |

| Avancées technologiques | Hypothèses du scénario de référence | Hypothèses du scénario de référence | Accélérées | Accélérées | Hypothèses du scénario de référence | Hypothèses du scénario de référence |

| Notes | Fondé sur une perspective économique actuelle et sur une vision modérée des prix de l’énergie | Tient compte de l’incidence d’une tarification du carbone élevée sur la filière énergétique canadienne | Tient compte de l’incidence d’une adoption élargie de certaines technologies émergentes sur la filière énergétique canadienne, notamment d’avancées technologiques pour l’exploitation des sables bitumineux | Puisque les prix, qui varient au fil du temps, comptent parmi les facteurs ayant le plus d’influence sur la production pétrolière et gazière, ces deux scénarios évaluent des répercussions d’écarts importants à cet égard | ||

C’est à la région des sables bitumineux en Alberta que sera attribuable la plus grande part de la croissance de la production de pétrole brut au Canada d’ici 2040 et cela est vrai pour les six scénarios, dans la presque totalité des cas en raison de la hausse de la récupération in situNote de bas de page 1. Le présent rapport supplémentaire pousse l’analyse relative au scénario de référence et renferme des données pour l’ensemble des six scénarios ainsi que les résultats correspondants. Les écarts entre les diverses prévisions de production selon le scénario sont le fruit d’hypothèses de prix différentes pour le pétrole et du recours ou non à de nouvelles technologies de mise en valeur in situ.

L’annexe comprend une description des méthodes et des hypothèses à l’origine des projections de la production, sans compter une manne de jeux de données détaillées pour tous les scénarios. On parle notamment ici de moyenne annuelle des ratios vapeur/pétrole (« RVP »), de la consommation de gaz naturel, des besoins en solvant, de la production mensuelle selon la région, de la méthode d’extraction et des types de projets, qui peuvent être déjà existants ou nouveaux. Il peut aussi s’agir d’agrandissements. On peut consulter l’annexe alors que les données connexes. Les données propres aux tableaux du present rapport supplémentaire se trouvent ici.

2. Résultats – Scénario de référence

2.1 Production selon la région

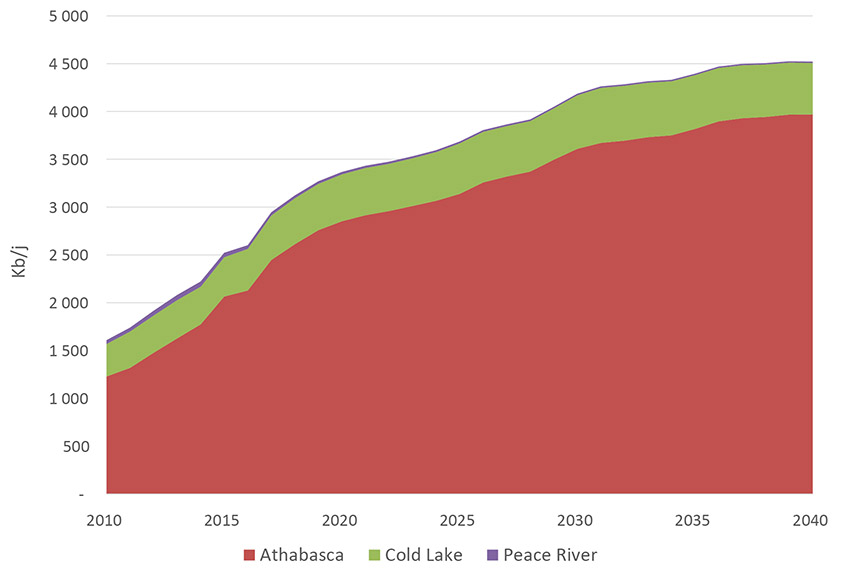

Figure 2.1 – Production de bitume brut selon la région

Description :

Ce graphique montre la production de bitume brut de chacune des trois régions de sables bitumineux, soit celles de l’Athabasca, Cold Lake et Peace River, pour le scénario de référence. C’est la région de l’Athabasca qui continue de mener la marche avec 4,0 Mb/j en 2040, ce qui représente 88 % de la production totale tirée des sables bitumineux. Pour sa part, celle de Cold Lake poursuit sa progression tout au long de la période de projection pour atteindre 0,54 Mb/j en 2040 ou 12 % de la production totale, tandis que les chiffres correspondants pour Peace River sont de 0,01 Mb/j et 0,3 %.

- Malgré des prix du pétrole qui demeurent faibles, la production a continué d’augmenter ces dernières années, surtout en raison de la mise en service de projets qui étaient déjà en chantier au moment de la dégringolade au milieu de 2014. Cette tendance se poursuivra jusqu’au début des années 2020, après quoi la croissance de la production ralentira. En 2017, on suppose des prix moyens du pétrole Brent de 53,10 $ US le baril, ce qui, une fois minorés aux niveaux correspondants dans l’Ouest canadien, suffit pour couvrir les frais d’exploitation, même dans certains cas pour favoriser des investissements dans de nouveaux projets. Avec l’augmentation des prix de ce pétrole, qui atteignent 80 $ US le baril en 2027, la région des sables bitumineux attire les investisseurs et ces nouveaux projets sont à l’origine de taux de croissance supérieurs pendant la deuxième moitié de la décennie qui suit. En 2016, la production frôlait les 2,6 millions de barils par jour (« Mb/j ») pour éventuellement atteindre un peu plus de 4,5 Mb/j en 2040, ce qui représente une augmentation de 73 %.

- Comme on peut le constater dans la figure 2.1, c’est principalement de la région de l’Athabasca que provient le fruit de l’exploitation des sables bitumineux, tant historiquement que pendant toute la période de projection. En 2016, la production y atteint en moyenne 2,1 Mb/j, ce qui représente 82 % de tout le bitume brut extrait au pays, le reste provenant des régions de Cold Lake à 16 % et de Peace River à 2 %.

- La presque totalité du bitume extrait à ciel ouvert est valorisé en Alberta sous forme de pétrole brut synthétique, au même titre qu’une partie de celui récupéré in situ, à quelques exceptions près. Kearl produit du bitume dilué qui est acheminé jusqu’aux marchés d’utilisation finale par pipeline ou chemin de fer, ce qui sera aussi le cas pour Fort Hills, qui entrera en service plus tard cette année.

- Les feux de forêt de mai 2016 à proximité de Fort McMurray ont retranché plus de 1 Mb/j à la production tirée des sables bitumineux et dans certains cas il a fallu des mois pour recommencer à produire à plein régime.

2.2 Production selon la méthode

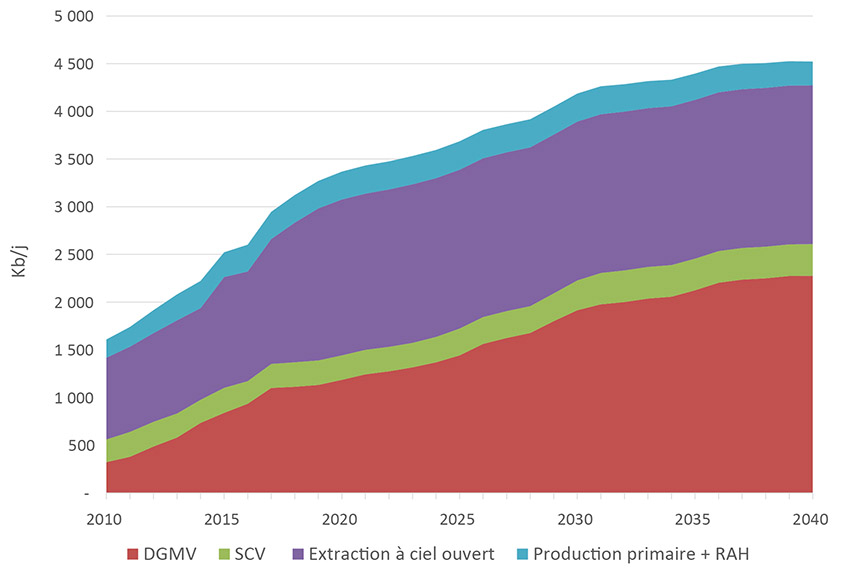

Figure 2.2 – Production de bitume brut selon la méthode

Description :

Ce graphique illustre la proportion de bitume brut attribuable à chacune des quatre grandes méthodes de production : extraction à ciel ouvert, DGMV, SCV et primaire/RAH. Le DGMV et la SCV croissent tout au long de la période pour atteindre 2,6 Mb/j en 2040, alors que la production primaire et la RAH atteignent 0,30 Mb/j en 2025 pour ensuite reculer jusqu’à 0,25 Mb/j à la fin de la période de projection. L’extraction à ciel ouvert produit 1,7 Mb/j en 2022 et demeure relativement stable à ce niveau par la suite.

- L’Alberta produit du bitume de trois façons.

- Extraction à ciel ouvert à l’aide de camions et d’excavatrices (méthode dite à « pelles et camions »).

- Récupération in situ, principalement par injection de vapeur servant à chauffer le réservoir afin de pouvoir pomper le bitume jusqu’en surface par l’entremise de puits horizontaux, ce qui peut prendre la forme de drainage par gravité au moyen de vapeur (« DGMV »)Note de bas de page 2 ou de stimulation cyclique par la vapeur d’eau (« SCV »)Note de bas de page 3.

- Production primaire et récupération assistée des hydrocarbures (« RAH ») à l’origine d’une extraction très semblable à celle de pétrole classique, sans vapeur à partir de puits.

- À l’heure actuelle, l’extraction à ciel ouvert permet la mise en valeur de dépôts de sables bitumineux jusqu’à des profondeurs de quelque 70 mètres. Depuis presque toujours, cette façon de procéder a été privilégiée en Alberta. Toutefois, seulement environ 20 % des gisements permettent un tel accès.

- La tranche restante de 80 % n’est accessible que par récupération in situ. En 2012, celle-ci a surpassé l’extraction à ciel ouvert comme méthode d’exploitation dominante et cette tendance devrait se poursuivre, jusqu’à ce que 62 % du bitume brut soit produit de la sorte en 2040.

- La figure 2.2 illustre que l’extraction à ciel ouvert devrait atteindre un plateau une fois menés à terme tous les projets actuellement en cours et lorsque ceux-ci auront atteint une production intégrale, qui équivaut à plus ou moins 85 % de la capacité nominale. Cette production est de 1,7 Mb/j en 2022 et demeure relativement stable à ce niveau pendant le reste de la période de projection. Habituellement, les producteurs s’attaquent d’abord aux régions les plus prometteuses d’un projet pour ensuite, au fil du temps, atteindre les autres parties, de qualité inférieure. Cette règle vaut également pour l’extraction à ciel ouvert des sables bitumineux. On suppose que les sociétés continueront d’améliorer processus et technologies, ce qui devrait compenser pour les diminutions de bitume attribuables à la qualité moindre des réservoirs année après année pendant la période de projection, assurant ainsi une stabilité relative de la production provenant de l’extraction à ciel ouvert.

- La diminution progressive des frais d’exploitation, l’agrandissement d’installations existantes et la construction de nouvelles sont autant de facteurs qui profitent à la croissance de la récupération in situ. Ensemble, le DGMV et la SCV mènent à une production de 2,6 Mb/j en 2040.

- Pour leur part, la production primaire et la RAH ne varient pas énormément pendant la période, atteignant un sommet de 0,30 Mb/j en 2025 pour finalement s’établir à 0,25 Mb/j en 2040.

2.3 Production de bitume d’installations existantes et nouvelles

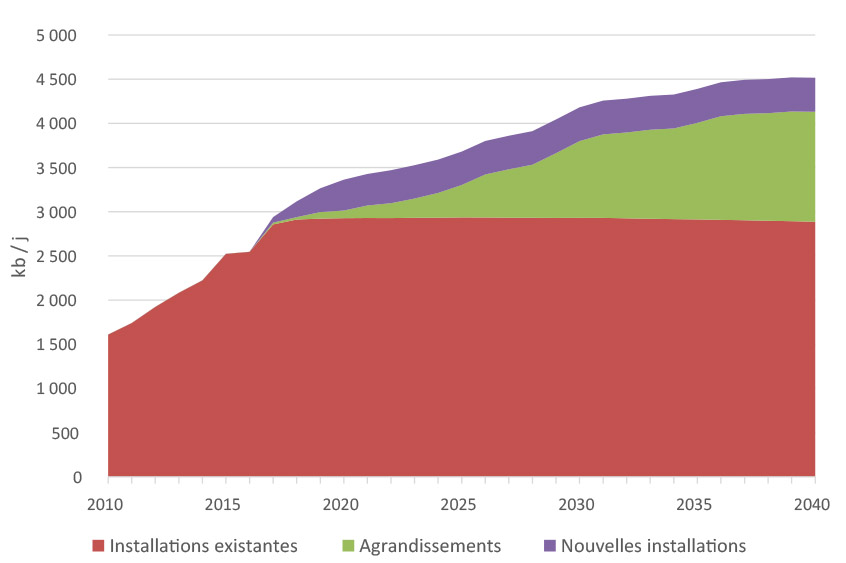

Figure 2.3 – Production d’installations existantes et nouvelles

Description :

Ce graphique montre le bitume brut produit par les installations existantes, les agrandissements et les tout nouveaux projets prévus pendant la période de projection. Les volumes tirés des projets actuels augmenteront légèrement jusqu’à 2,9 Mb/j en 2040 compte tenu des améliorations aux processus et à la technologie mais aussi de la hausse graduelle de la production de certains projets qui n’ont pas encore atteint leur capacité intégrale. Les agrandissements compteront pour 28 % de la production en 2040 avec 1,2 Mb/j et les nouveaux aménagements pour 9 % ou 0,4 Mb/j.

- En raison d’un taux de diminution presque nul, la quasi-totalité du bitume actuellement produit, que ce soit par extraction à ciel ouvert ou par récupération in situ, demeurera aux niveaux actuels pendant la plus grande partie de la période de projection.

- En 2016, la moyenne de bitume produit frôlait les 2,6 Mb/j au total en regroupant l’extraction à ciel ouvert, la récupération in situ et la production primaire/RAH. La figure 2.3 montre que les volumes tirés des projets actuels augmenteront légèrement pendant la période de projection, jusqu’à 2,9 Mb/j en 2040, compte tenu des améliorations apportées aux processus et à la technologie, mais aussi de la hausse graduelle de la production de certains projets qui n’ont pas encore atteint leur capacité intégrale.

- L’exploitation des sables bitumineux devra principalement sa croissance à des agrandissements d’installations existantes de récupération in situ. Ces agrandissements seront à l’origine d’une production de 1,2 Mb/j, ce qui représentera 28 % de toute la production tirée des sables bitumineux en 2040.

- Des projets (aménagements) entièrement nouveaux seront aussi sources de croissance, mais comme ils sont plus coûteux à construire que de simples agrandissements, la part de cette croissance qu’ils représentent est beaucoup plus faible, ne constituant que 0,4 Mb/j ou 9 % de toute la production en 2040.

2.4 Production par projet

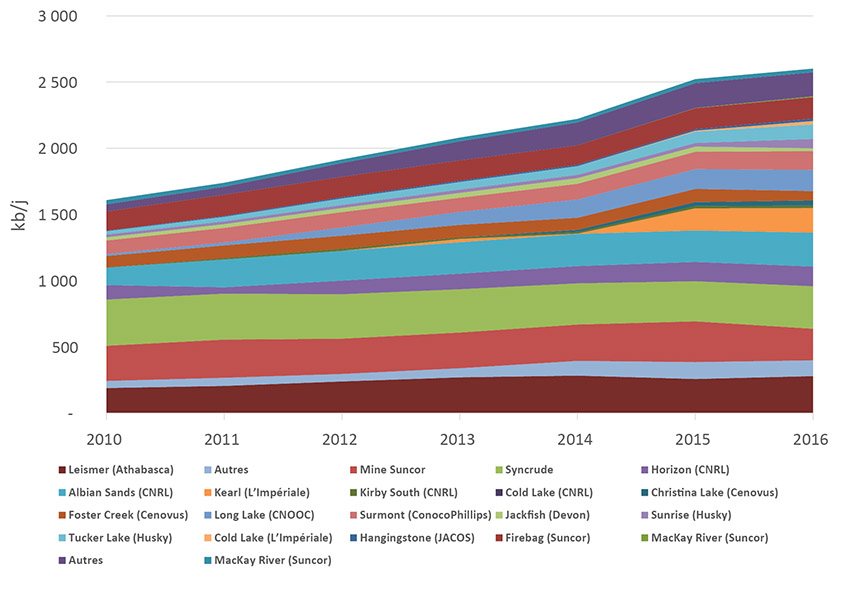

Figure 2.4 Production de bitume brut par projet

Description :

On peut voir ici la production historique pour chaque projet de 2010 à 2016, période au cours de laquelle la moyenne annuelle est passée de 1,6 à 2,6 Mb/j. Alors qu’elle comptait pour 51 % de tout le bitume produit en 2010, l’extraction à ciel ouvert ne représentait plus que 42 % de celui-ci en 2016, le reste étant attribuable à la récupération in situ et à la production primaire/RAH.

- Les projets individuels illustrés à la figure 2.4 sont ceux d’une capacité supérieure à 20 000 barils par jour. Tous les « autres » sont regroupés.

- Entre 2010 et 2016, la production annuelle moyenne a augmenté, passant de 1,6 à 2,6 Mb/j.

- Alors qu’elle comptait pour 51 % de tout le bitume produit en 2010, l’extraction à ciel ouvert ne représentait plus que 42 % de celui-ci en 2016, le reste étant attribuable à la récupération in situ et à la production primaire/RAH.

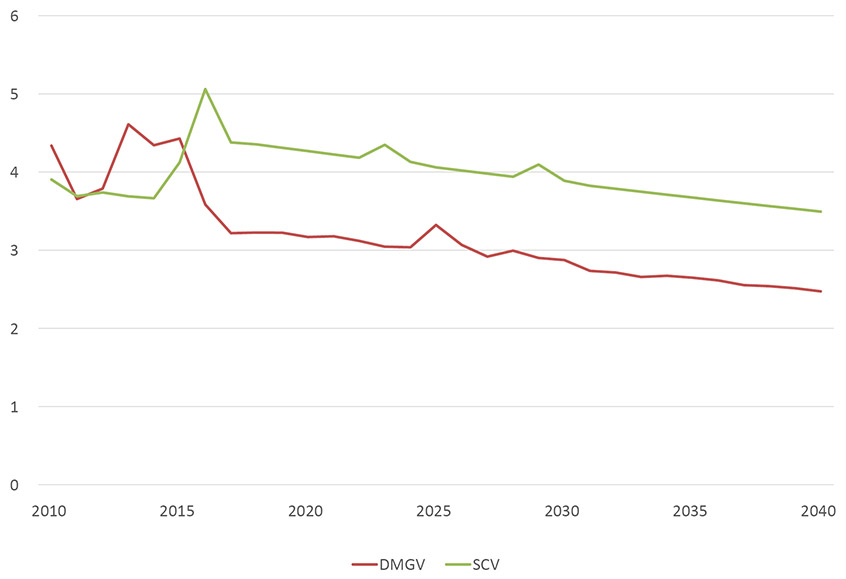

2.5 Ratios vapeur/pétrole

Figure 2.5 Ratios vapeur-pétrole

Description :

Ce graphique illustre le RVP pour le DGMV et la SCV, les deux principales méthodes de récupération in situ. Les RVP moyens en 2016 étaient de 3,58 dans le premier cas et de 5,06 dans le second. Ils diminuent respectivement jusqu’à 2,47 et 3,49 en 2040. Les augmentations des RVP au cours d’une année précise peuvent être dues à la mise en service de nouveaux projets ou d’agrandissements à des projets existants.

- La figure 2.5 indique que les RVP, tant pour le DGMV que pour la SCV, devraient diminuer pendant la période de projection alors que de nouvelles technologies sont élaborées et que des améliorations continuent d’être apportées à celles déjà utilisées. Dans le scénario de référence, cela comprend l’adoption de technologies d’injection de vapeur et de solvant par un petit nombre de producteurs. D’après le scénario des avancées technologiques, ces technologies sont encore plus présentes et ont un effet appréciable sur les RVP de même que sur la production de bitume (annexe A). Dans la région de l’Athabasca, les RVP régressent ainsi d’environ 20 %.

- La figure 2.3 illustre les RVP moyens qui, en 2016, étaient de 3,58 pour le DGMV et de 5,06 pour la SCV. Ces ratios diminuent respectivement à 2,47 et 3,49 en 2040. Les sociétés ont tendance à mettre d’abord en valeur leurs actifs les plus prometteurs, ce qui fait que de la baisse éventuelle de qualité des réservoirs pourrait découler une possible hausse des RVP. Selon le scénario de référence toutefois, l’élaboration et l’adoption de nouvelles technologies permettent amplement de neutraliser cette baisse de qualité.

- Les augmentations des RVP au cours d’une année précise peuvent être dues à la mise en service de nouveaux projets ou d’agrandissements à des projets existants, car ces ratios ont tendance à être plus élevés aux premières étapes de la production de bitume, compte tenu d’une quantité accrue de vapeur pour constamment chauffer le réservoir alors que le relèvement de la production progresse plus lentement.

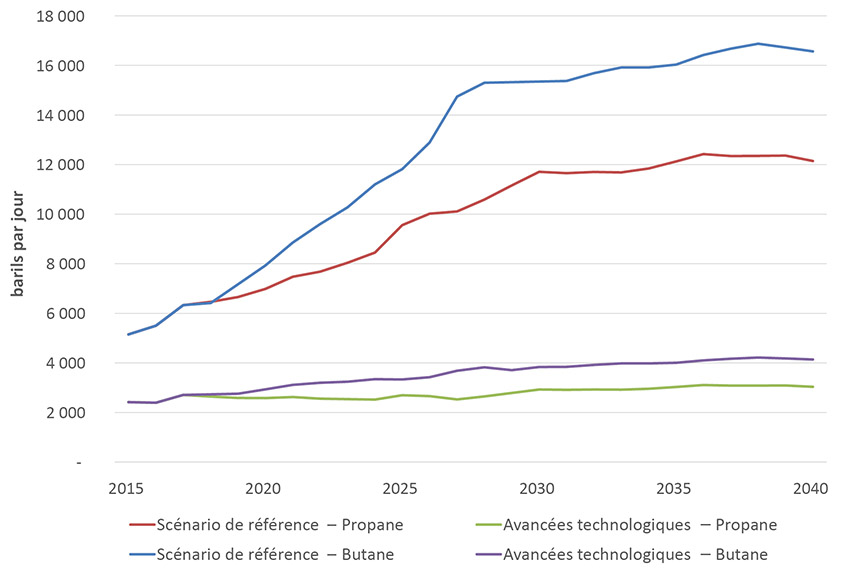

2.6 Injection de vapeur et demande de solvant

Figure 2.6 Demande de solvant

Description :

Ce graphique montre ce qu’il en est de la demande de solvants, propane et butane, pour les scénarios de référence et des avancées technologiques. De plus en plus, les sociétés tentent l’expérience d’ajouter des solvants à la vapeur injectée dans leurs puits de récupération in situ, ce qui a un certain nombre d’effets, dont la diminution de la quantité de vapeur requise pour produire un baril de bitume, sans parler d’une empreinte carbone moins étendue en raison d’une consommation moins grande de gaz naturel pour faire passer l’eau à l’état gazeux. La demande de propane comme solvant devrait plus que doubler selon le scénario de référence, passant de 5 kb/j en 2016 à plus de 12 kb/j en 2040. D’après le scénario des avancées technologiques, cette demande atteindra alors plus de 16 kb/j.

- De plus en plus, les sociétés tentent l’expérience d’ajouter des solvants à la vapeur injectée dans leurs puits de récupération in situ, ce qui a un certain nombre d’effets, dont la diminution de la quantité de vapeur requise pour produire un baril de bitume, sans parler d’une empreinte carbone moins étendue en raison d’une consommation moins grande de gaz naturel pour faire passer l’eau à l’état gazeux.

- Même si ces technologies ne sont pas largement utilisées à l’heure actuelle, la demande de propane et de butane, les deux principaux liquides de gaz naturel servant de solvants dans les projets pilotes, pourrait grandement augmenter, comme l’illustre la figure 2.6.

- Le scénario de référence ne prévoit qu’un recours modeste à l’injection de vapeur et de solvant. On suppose que cette technique de production n’est pas largement adoptée et que lorsqu’elle est utilisée, elle s’applique surtout aux nouveaux projets et aux agrandissements. Dans le scénario des avancées technologiques, de telles technologies sont beaucoup plus favorisées et ont un effet appréciable sur les RVP de même que sur la production de bitume (annexes A et B).

- La demande de propane comme solvant devrait plus que doubler selon le scénario de référence, passant de 5 milliers de barils par jour (« kb/j ») en 2016 à plus de 12 kb/j en 2040. D’après le scénario des avancées technologiques, cette demande atteindra alors plus de 16 kb/j.

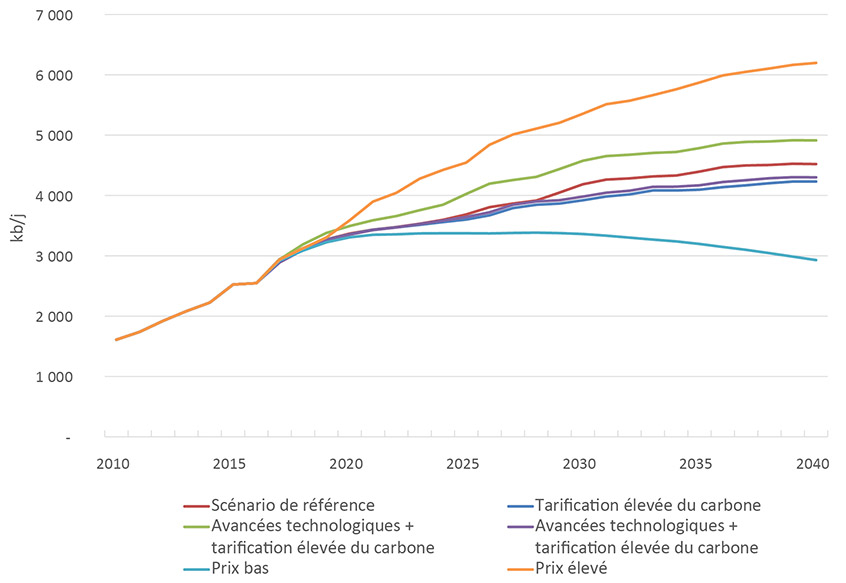

3. Tous les scénarios

Figure 3.1 Production de bitume brut selon les six scénarios d’Avenir énergétique 2017

Description :

Ce graphique illustre la production pour les six scénarios d’Avenir énergétique 2017. Les résultats varient grandement entre certains scénarios du fait des futurs prix hypothétiques adoptés pour un baril de pétrole, allant de 40 $ CAN dans le scénario de prix bas à 120 $ CAN dans celui de prix élevé. Pour ce qui est des volumes de production de bitume brut en 2040, l’analyse donne les résultats suivants : scénario de prix bas – 2,9 Mb/j; scénario de prix élevé – 4,19 Mb/j; scénario de tarification du carbone élevée + avancées technologiques – 4,23 Mb/j; scénario de référence – 4,5 Mb/j; scénario de référence + avancées technologiques – 4,9 Mb/j; scénario de prix élevé – 6,2 Mb/j.

- Compte tenu des incertitudes inhérentes aux projections, les hypothèses avancées couvrent un large éventail de possibilités en ce qui concerne les prix futurs. Les prix du Brent atteignent ainsi 120 $ CAN dans le scénario de prix élevé alors qu’ils s’établissent à 40 $ CAN dans celui de prix bas. La figure 3.1 fait correspondre à ces chiffres des niveaux de production de bitume qui, en 2040, sont respectivement de 6,2 Mb/j et de 2,9 Mb/j.

- Les prix varient moins entre les quatre autres scénarios, les différences de production étant surtout attribuables au degré d’innovation technologique et aux diverses hypothèses de tarification du carbone décrites. Par exemple, des technologies comme les dispositifs de contrôle du débit, les puits intercalaires ou l’injection de vapeur et de solvant mènent toutes à un accroissement de la production dans les scénarios des avancées technologiques, comparativement à ceux de référence et de tarification élevée du carbone.

- Inversement, le carbone à prix élevé envisagé dans les scénarios de tarification, seule ou à laquelle on greffe aussi des avancées technologiques, mène à une production moindre par rapport à tout scénario pour lequel ce prix est moindre.

- Selon le scénario de référence, la production atteint 4,5 Mb/j et celle-ci passe à 4,9 Mb/j quand on ajoute des avancées technologiques. Dans les deux cas, la croissance est le fruit d’une récupération in situ accrue alors que la production par extraction à ciel ouvert demeure relativement uniforme. Avec l’adoption élargie de nouvelles technologies, l’augmentation d’après le scénario des avancées technologiques est plus rapide en début de période, puis ralentit vers la fin de la décennie suivante compte tenu d’hypothèses de prix décroissants.

- C’est encore une fois les avancées technologiques qui sont sources d’écarts entre les deux scénarios de tarification du carbone élevée. Le scénario sans avancées technologiques mène à une production de 4,19 Mb/j à la fin de la période de projection tandis que cette production atteint 4,23 Mb/j lorsque de telles avancées y sont greffées.

4. En conclusion

- Les prix du pétrole constituent un déterminant de premier plan quand on parle de production à venir et ils comptent aussi parmi les principales incertitudes liées aux projections dans Avenir énergétique 2017. Ceux du brut pourraient être plus élevés ou plus bas selon les tendances de la demande, les avancées technologiques, les situations géopolitiques et le rythme d’adoption, par les différentes nations, de politiques visant à réduire les émissions de GES.

- La présente analyse repose sur la double hypothèse qu’à long terme, les marchés seront en mesure d’absorber toute l’énergie produite et que l’infrastructure nécessaire sera mise en place en fonction des besoins. Toutefois, la disponibilité de l’infrastructure pipelinière voulue influera sur les prix du pétrole brut au Canada et sur la rentabilité des activités de production.

- Les scénarios de tarification du carbone élevée supposent des prix mondiaux du pétrole brut inférieurs aux hypothèses adoptées pour le scénario de référence. Les répercussions d’une telle supposition demeurent floues et dépendent de l’application à l’échelle mondiale de mesures concertées pour contrer les changements climatiques, des effets d’une tarification élevée du carbone sur la demande et de la disponibilité de solutions de rechange aux technologies existantes.

- Les efforts déployés en vue de relever l’efficacité tout en abaissant les coûts et en réduisant l’empreinte écologique des sables bitumineux constituent autant de grandes incertitudes quant à la concrétisation ou non des projections. Si les technologies progressent à un rythme différent de ce qui est supposé dans les modèles, les projections de production de bitume varieraient alors en conséquence.

- Date de modification :