ARCHIVÉ – Supplément Avenir énergétique du Canada en 2018 – Production tirée des sables bitumineux

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Supplément Avenir énergétique du Canada en 2018 – Production tirée des sables bitumineux [PDF 1328 KB]

Données et figures [EXCEL 998 ko]

Mai 2019

Droit d’auteur et droit de reproduction

ISSN 2369-1484

Tableau des matières

Chapitre 1 : Contexte

La série Avenir énergétique du Canada de l’Office national de l’énergie explore la façon dont divers scénarios énergétiques pourraient se traduire à long terme pour les Canadiens. Les analyses présentées tiennent compte d’un large éventail de répercussions sur l’ensemble de la filière énergétique canadienne. Afin que toutes les facettes du secteur de l’énergie au Canada soient abordées dans un seul document de perspectives d’offre et de demande, l’analyse globale de la production de pétrole brut, de gaz naturel et de liquides de gaz naturel (« LGN ») est effectuée sommairement. Une série de rapports supplémentaires traite des incidences propres à l’offre pour fournir davantage de précisions.

Les prix du pétrole constituent un déterminant de premier plan dans la production à venir et ils comptent aussi parmi les principales incertitudes liées aux projections dans le rapport Avenir énergétique du Canada en 2018 – Offre et demande énergétiques à l’horizon 2040 (« Avenir énergétique 2018 »). Les prix du pétrole brut peuvent varier selon la demande, la technologie utilisée, les situations géopolitiques et le rythme d’adoption, par les différentes nations, de politiques visant à réduire les émissions de gaz à effet de serre.

La présente analyse repose sur l’hypothèse qu’à long terme, les marchés seront en mesure d’absorber toute l’énergie produite. À court terme, le manque de capacité pipelinière pour l’exportation a été pris en compte dans les hypothèses de prix des bruts de l’Ouest canadien. Il est difficile de prédire à quel moment et dans quelle ampleur les nouveaux marchés émergeront, si la croissance de la demande sera supérieure ou inférieure à la production locale, si des possibilités d’exportation et d’importation se présenteront ou si de nouvelles infrastructures de transport seront construites, d’où la formulation d’hypothèses simplificatrices. Donc, comme tous les rapports Avenir énergétique, l’analyse suppose que tout écart à court terme sera comblé à long terme.

La série de rapports supplémentaires Avenir énergétique sur le gaz naturel, le pétrole brut et les LGN s’articule autour de quatre scénarios.

Tableau 1.1 – Hypothèses et scénarios du rapport Avenir énergétique 2018 sur la production de gaz naturel et de pétrole brut

| Variables | Référence | Prix élevé | Prix bas | Avancées technologiques |

|---|---|---|---|---|

| Prix du pétrole | Modéré | Élevé | Bas | Modéré |

| Prix du gaz | Modéré | Élevé | Bas | Modéré |

| Tarification du carbone | Prix nominal fixe de 50 $ CAN/t | Prix nominal fixe de 50 $ CAN/t | Prix nominal fixe de 50 $ CAN/t | Accroissement des coûts du CO2 jusqu’à un montant nominal de 336 $ CAN/t en 2040 |

| Avancées technologiques | Hypothèse du scénario de référence | Hypothèse du scénario de référence | Hypothèse du scénario de référence | Adoption accélérée |

| Notes | Fondé sur une perspective économique actuelle et sur une vision modérée des prix de l’énergie | Puisque les prix, qui varient au fil du temps, comptent parmi les facteurs ayant le plus d’influence sur la production pétrolière et gazière, ces deux scénarios évaluent des répercussions d’écarts importants à cet égard. | Tient compte de l’incidence d’une adoption élargie de certaines technologies émergentes sur la filière énergétique canadienne, notamment des avancées technologiques pour l’exploitation des sables bitumineux et l’impact sur la filière énergétique canadienne d’une tarification élevée du carbone. | |

C’est de la région des sables bitumineux en Alberta que proviendra la plus grande partie de la production de pétrole brut au Canada d’ici 2040 dans les quatre scénarios, principalement en raison de la hausse de la récupération in situ. Le présent rapport supplémentaire présente d’autres analyses et résultats pour les quatre scénarios du rapport Avenir énergétique 2018. Les écarts dans les projections de production entre les divers scénarios tiennent à des hypothèses de prix différentes pour le pétrole et au recours ou non à de nouvelles technologies de mise en valeur in situ dans le scénario des avancées technologiques.

L’annexe décrit les méthodes et les hypothèses employées pour faire des projections de la production et renferme les jeux de données détaillés pour tous les scénarios. Au nombre de ceux-ci, on compte la production mensuel selon la région des sables bitumineux et la méthode d’extraction et selon qu’il s’agit d’un projet existant ou nouveau ou d’un agrandissement. Les données ayant servi à la préparation du présent rapport et des annexes sont accessibles ici [EXCEL 998 ko].

Chapitre 2 : Résultats – Scénario de référence

2.1 Production selon la région

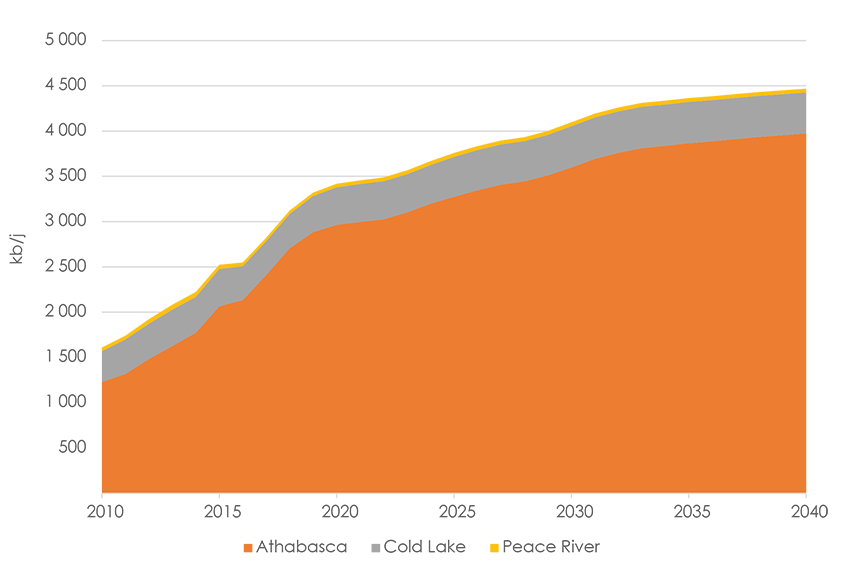

Figure 2.1 Production de bitume brut selon la région

Description:

Ce graphique montre la production de bitume brut de chacune des trois régions de sables bitumineux, soit celles de l’Athabasca, de Cold Lake et de Peace River, pour le scénario de référence. La région de l’Athabasca continue de fournir la plus grande quantité de pétrole tiré des sables bitumineux à 4,0 Mb/j en 2040, soit 89 % de la production totale de ce pétrole. La production dans la région de Cold Lake augmente sans cesse tout au long de la période de projection et atteint 0,45 Mb/j en 2040 ou 10 % de la production totale. Quant à la production dans la région de Peace River, elle chute à 0,01 Mb/j, ou 1,0 % de la production totale à la fin de la période étudiée.

- La production tirée des sables bitumineux a connu un essor au cours des dernières années à la suite de l’achèvement et de la mise en exploitation de grands projets dont la construction avait commencé avant l’effondrement des prix du pétrole brut au milieu de 2014. Cette tendance se poursuivra jusqu’au début des années 2020, après quoi la croissance sera plus lente. En 2017, les prix moyens du pétrole WTI se sont établis à 50,90 $ US le baril, ce qui, une fois minorés aux niveaux correspondants dans l’Ouest canadien, suffit pour couvrir les frais d’exploitation et, même dans certains cas, pour favoriser des investissements dans de nouveaux projets. La hausse du prix du WTI, qui atteint à 71,50 $US le baril en 2027, entraîne de nouveaux investissements dans les sables bitumineux, ce qui se traduit par des taux de croissance plus élevés pendant la deuxième moitié de la décennie qui suit. En 2017, la production tirée des sables bitumineux se situait tout juste au-dessus de 2,8 millions de barils par jour (« Mb/j »); on projette qu’elle s’établira à près de 4,5 Mb/j en 2040, ce qui représente une augmentation de 58 %.

- Comme le montre la figure 2.1, la région de l’Athabasca produit la plus grande partie du bitume brut, aussi bien sur le plan historique que pendant toute la période de projection. En 2017, la production dans cette région s’est élevée à 2,4 Mb/j, soit 85 % de tout le bitume brut extrait au pays, le reste provenant des régions de Cold Lake à 13 % et de Peace River à 1 %.

- La presque totalité du bitume extrait à ciel ouvert est valorisé en Alberta sous forme de pétrole brut synthétique, au même titre qu’une partie de celui récupéré in situ, à quelques exceptions près. Le gisement de Fort Hills, entré en production à la fin de 2017, et celui de Kearl produisent du bitume dilué qui est acheminé jusqu’aux marchés par pipeline ou chemin de fer.

2.2 Production selon la méthode d’extraction

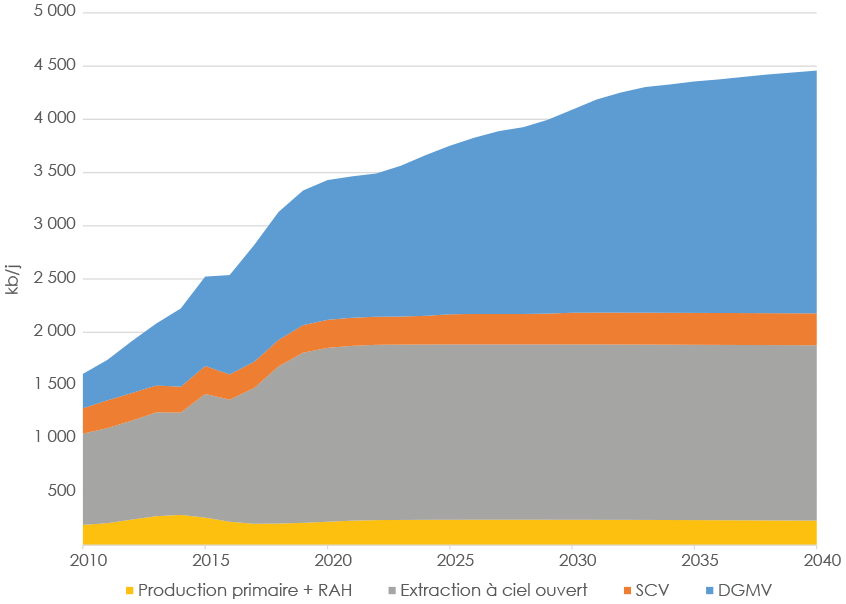

Figure 2.2 Production de bitume brut selon la méthode de production

Description:

Ce graphique illustre la proportion de bitume brut selon chacune des quatre grandes méthodes de production : extraction à ciel ouvert, drainage par gravité au moyen de vapeur (« DGMV »), stimulation cyclique par la vapeur (« SCV ») et primaire/récupération assistée des hydrocarbures (« RAH »). Le recours au DGMV et à la SCV s’accentue au cours de la période de projection et hausse la production à 2,6 Mb/j en 2040, tandis que la production primaire et la RAH permettent de produire 0,30 Mb/j en 2025, avant de reculer à 0,23 Mb/j à la fin de la période. L’extraction à ciel ouvert produit 1,6 Mb/j en 2022 et demeure relativement stable à ce seuil par la suite.

- L’Alberta produit du bitume de trois façons:

- extraction à ciel ouvert à l’aide de camions et d’excavatrices (méthode dite à « pelles et camions »);

- récupération in situ, principalement par l’injection de vapeur pour chauffer le réservoir afin de pouvoir pomper le bitume jusqu’en surface par l’entremise de puits horizontaux, ce qui peut prendre la forme de drainage par gravité au moyen de vapeur (« DGMV ») ou de stimulation cyclique par la vapeur d’eau (« SCV »). On s’attend à ce qu’à l’avenir, l’injection de solvants avec de la vapeur, ou en remplacement de cette dernière, occupe une place de plus en plus grande dans la production in situ;

- production primaire et récupération assistée des hydrocarbures (« RAH ») permettant une extraction très semblable à celle de pétrole classique, sans recourir à de la vapeur.

- À l’heure actuelle, l’extraction à ciel ouvert permet la mise en valeur de dépôts de sables bitumineux jusqu’à des profondeurs de quelque 70 mètres. Jusqu’à présent, c’est la méthode qui a été privilégiée. Toutefois, seulement environ 20 % des gisements permettent un tel accès.

- La tranche restante de 80 % ne peut être mise en valeur qu’au moyen de la récupération in situ. En 2012, la production selon cette méthode a surpassé l’extraction à ciel ouvert et c’est elle qui produit la plus grande quantité de pétrole brut au Canada. On prévoit une croissance plus rapide de la production par récupération in situ que de l’extraction à ciel ouvert, qui comptera pour 58 % de tout le bitume brut produit en 2040.

- La figure 2.2 montre que l’extraction à ciel ouvert plafonnera lorsque les nouveaux projets et les projets d’agrandissement en cours d’aménagement arriveront à leur pleine capacité de production, soit environ 85 % de la capacité nominale. Par la suite, on ne s’attend à l’entrée en exploitation que de petits projets, qui seront tous des agrandissements d’installations existantes. L’extraction à ciel ouvert atteint 1,65 Mb/j en 2022 et demeure relativement stable à ce seuil pour le reste de la période de projection. En général, les producteurs mettent d’abord en valeur les parties les plus prometteuses de leur terrain, puis s’étendent à celles de moindre qualité lorsque les premières arrivent à maturité. La présente projection pose comme hypothèse que les procédés et la technologie continueront de s’améliorer et neutraliseront la baisse de la production de bitume des gisements de moins bonne qualité, maintenant ainsi la production par extraction à ciel ouvert relativement stable.

- On suppose également que l’on continuera de réduire les coûts d’exploitation et d’agrandissement des installations de récupération in situ existantes et ceux d’aménagement de nouvelles installations, ce qui se traduira par une augmentation de la production au moyen du DGMV et de la SCV, qui atteindra 2,58 Mb/j en 2040.

- Pour leur part, la production primaire et la RAH restent relativement constantes, culminant à 0,24 Mb/j en 2025, pour finalement fléchir à 0,23 Mb/j en 2040.

2.3 Production de bitume des installations existantes et nouvelles

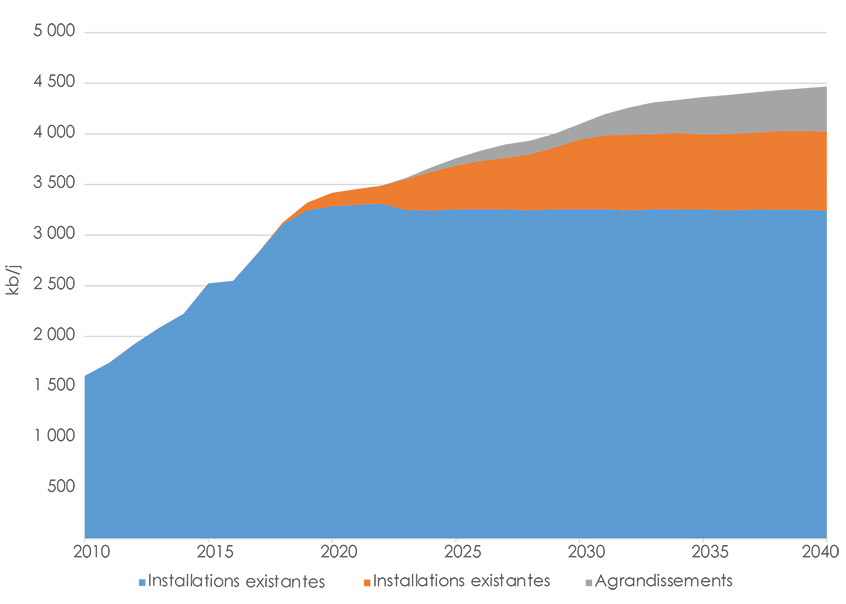

2.3 Production des installations existantes et nouvelles

Description:

Ce graphique montre le bitume brut produit dans les installations existantes, les agrandissements et les tout nouveaux projets prévus pendant la période de projection. Les volumes tirés des projets actuels augmenteront légèrement jusqu’à 3,2 Mb/j en 2040, grâce aux améliorations apportées aux procédés et à la technologie et à la hausse graduelle de la production de projets dont la capacité maximale n’est pas encore atteinte. Les agrandissements compteront pour 17 % de la production en 2040, soit 0,8 Mb/j, et les nouveaux aménagements pour 10 % ou 0,5 Mb/j.

- Puisque, contrairement à la production des puits de pétrole classique, celle de bitume des projets d’extraction à ciel ouvert et de récupération in situ ne recule pas, la production actuelle de ces derniers demeurera stable pendant la période de projection.

- En 2017, la moyenne de bitume produit s’est élevée à un peu plus de 2,8 Mb/j au total pour l’extraction à ciel ouvert, la récupération in situ et la production primaire/RAH. La figure 2.3 indique que les volumes tirés des projets actuels augmenteront quelque peu pendant la période de projection, grâce aux améliorations apportées aux procédés et à la technologie et à la hausse de production des projets qui ne sont pas encore à leur pleine capacité. La production provenant des projets actuels s’élève 3,24 Mb/j en 2040.

- La croissance de l’exploitation des sables bitumineux sera principalement attribuable à des agrandissements d’installations existantes de récupération in situ. Comptant pour 0,78 Mb/j, ces agrandissements représenteront 64 % de la production supplémentaire en 2040.

- Les projets (aménagements) entièrement nouveaux fourniront l’autre tranche de 36 % de la nouvelle production, soit 0,45 Mb/j en 2040. Il s’agit d’une proportion relativement faible, puisque, de façon générale, leur aménagement coûte plus cher que les agrandissements.

2.4 Production par projet

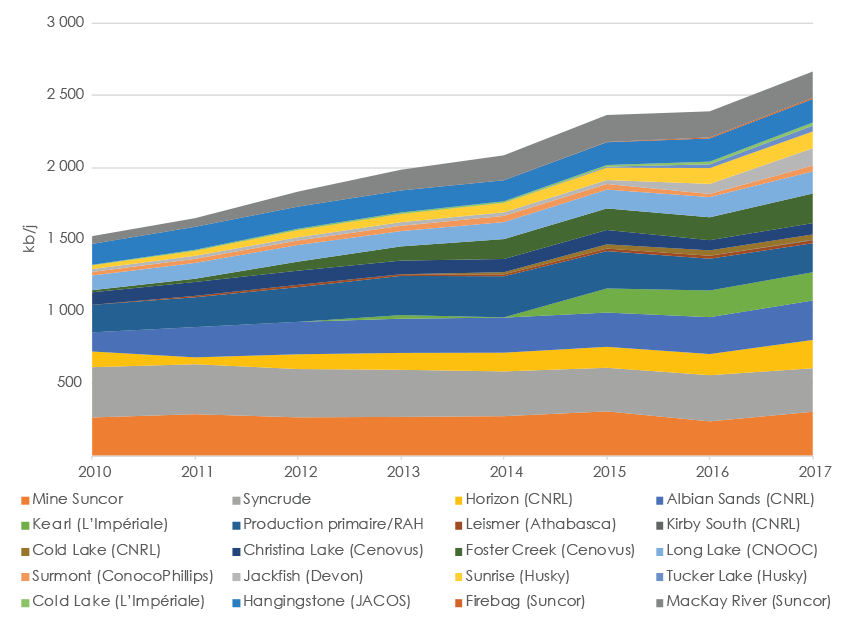

Figure 2.4 Production de bitume brut par projet

Description:

Ce graphique présente la production historique de chaque projet de 2010 à 2017, période au cours de laquelle la moyenne annuelle est passée de 1,6 à 2,8 Mb/j. L’extraction à ciel ouvert, qui comptait pour 51 % de la production totale en 2010, ne représentait plus que 45 % de celle-ci en 2017, le reste provenant de la récupération in situ et de la production primaire/RAH.

- Les projets illustrés à la figure 2.4 sont ceux ayant une capacité supérieure à 20 000 barils par jour. Tous les « autres » sont regroupés.

- Entre 2010 et 2016, la production annuelle moyenne de ces projets a augmenté, passant de 1,6 à 2,6 Mb/j.

- L’extraction à ciel ouvert, qui comptait pour 51 % de la production totale de bitume brut en 2010, a reculé à 42 % en 2016; le reste de la production provenait de la récupération in situ et de la production primaire/RAH.

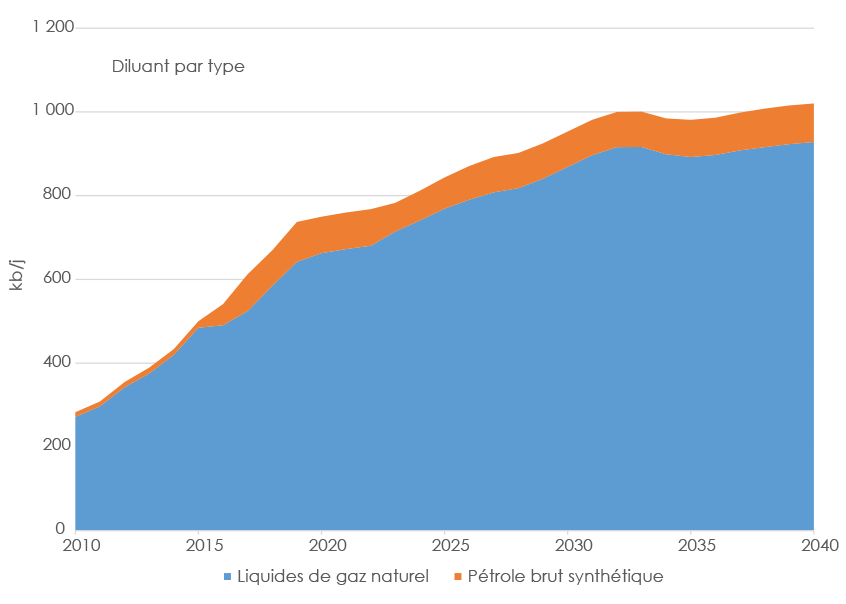

2.5 Demande de diluants

Figure 2.5 Demande de diluants

Description:

Ce graphique montre la demande de diluant pour l’exploitation des sables bitumineux et du pétrole lourd. Les liquides de gaz naturel (« LGN ») représentent le diluant le plus couramment utilisé, et sa production augmente, pour passer de 0,6 kb/j en 2017 à 1,01 kb/j en 2040. On utilise aussi du pétrole brut synthétique comme diluant, mais dans une moindre mesure. L’utilisation du pétrole brut synthétique comme diluant demeure stable à 0,09 kb/j.

- Sauf quelques exceptions, le bitume est mélangé à un hydrocarbure plus léger (c.-à-d. un diluant) pour en permettre le transport par pipeline ou wagon-citerne. Les LGN représentent la forme de diluant la plus utilisée, bien qu’on emploie aussi du pétrole brut synthétique et d’autres pétroles légers.

- La quantité de diluant nécessaire pour mélanger au bitume varie en fonction du type de diluant et du mode de transport. De façon générale, il faut environ un baril de LGN pour trois barils de bitume dilué, soit une proportion de 30 %, pour rendre possible le transport du bitume par pipeline. Si on utilise du pétrole brut synthétique comme diluant, la proportion est plus grande, soit un baril pour deux barils de bitume dilué. Toutefois, on compte relativement peu d’installations exploitant des sables bitumineux qui ont recours au pétrole brut synthétique comme diluant.

- La figure 2.5 illustre la quantité de diluant qui sera nécessaire pour l’exploitation des sables bitumineux au cours de la période de projection. L’utilisation du pétrole brut synthétique comme diluant est en hausse au début de la période de projection, atteignant 0,10 Mb/j en 2019, puis elle plafonne. Par contre, les LGN employés comme diluant connaissent un essor formidable de 72 % pendant la même période, pour s’élever à 1,01 Mb/j en 2040.

Chapitre 3 : Tous les scénarios

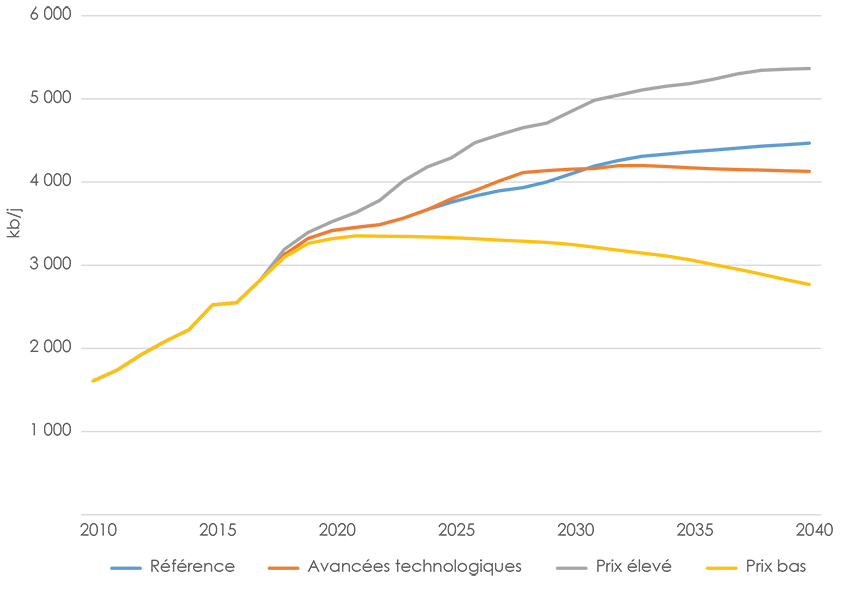

Figure 3.1 Production de bitume brut selon les quatre scénarios d’Avenir énergétique 2018

Description:

Ce graphique illustre les volumes de production pour les quatre scénarios d’Avenir énergétique 2018. Pour ce qui est des volumes de production de bitume brut en 2040, l’analyse donne les résultats suivants : scénario de prix bas – 2,8 Mb/j; scénario des avancées technologiques – 4,1 Mb/j; scénario de référence – 4,5 Mb/j; scénario de prix élevé – 5,4 Mb/j.

- Afin de tenir compte de l’incertitude entourant la projection de la production de pétrole jusqu’en 2040, on a employé une large plage de prix futurs. Le prix du WTI atteint ainsi 116,50 $ CAN le baril dans le scénario de prix élevé et recule à 36,50 $ CAN dans celui de prix bas. En 2040, la production de bitume s’élève à 5,37 Mb/j scénario de prix élevé et à 2,77 Mb/j dans le scénario de prix bas, comme l’indique la figure 3.1.

- Comme on l’a fait l’année dernière, dans le scénario des avancées technologiques, on a misé sur une adoption plus rapide de l’injection de vapeur et de solvant dans l’exploitation des sables bitumineux. On a posé la même hypothèse pour d’autres innovations, comme les puits intercalairesNote de bas de page 1 et les dispositifs de contrôle du débitNote de bas de page 2, qui seront adoptés plus tôt dans la période de projection. Dans ce scénario, ces technologies abaissent l’intensité globale des émissions de gaz à effet de serre produites par les sables bitumineux, tout en permettant, en même temps, une hausse de la production dans beaucoup d’installations.

- La figure 3.1 montre à quel point l’adoption à grande échelle de ces technologies influe sur la production. Dans le scénario des avancées technologiques, la production augmente plus rapidement que dans celui de référence au début de la période de projection, atteignant 4,20 Mb/j en 2033 avant de reculer légèrement à 4,13 Mb/j en 2040. La montée initiale et la baisse subséquente de la production dans ce scénario tiennent aux hypothèses de prix plus bas, ainsi qu’à la tarification du carbone, deux facteurs qui annulent éventuellement la hausse de production découlant des améliorations technologiques.

Chapitre 4 : Facteurs à considérer

- Les prix futurs du pétrole constituent un déterminant de premier plan dans la production à venir et ils comptent aussi parmi les principales incertitudes liées aux projections dans Avenir énergétique 2018. Les prix du brut peuvent varier selon la demande, la technologie utilisée, les situations géopolitiques et le rythme d’adoption, par les différentes nations, de politiques visant à réduire les émissions de gaz à effet de serre.

- La présente analyse repose sur la double hypothèse qu’à long terme, les marchés seront en mesure d’absorber toute l’énergie produite et que l’infrastructure nécessaire sera mise en place en fonction des besoins. À court terme, toutefois, le manque de capacité pipelinière se répercute sur les prix du pétrole brut au Canada et sur la rentabilité des activités de production.

- Le scénario des avancées technologiques suppose que les prix mondiaux du pétrole brut seront inférieurs aux hypothèses du scénario de référence. Les prix futurs dans un monde où les émissions de gaz à effet de serre sont limitées demeurent incertains et sont fonction de la vigueur des mesures concertées de lutte au changement climatique, de la réaction de la demande de pétrole à une tarification du carbone élevée et des options pour remplacer les technologies actuelles.

- Les efforts déployés pour accroître l’efficacité tout en abaissant les coûts et en réduisant l’empreinte écologique des sables bitumineux constituent d’autres grandes incertitudes dans les projections d’Avenir énergétique 2018. Si la technologie progresse à un rythme différent de ce qui est supposé, les projections de production de bitume varieraient en conséquence.

Annexe

Annexe A

Projections pour l’exploitation des sables bitumineux: Méthodes

Les projections de production tirée des sables bitumineux sont obtenues en appliquant des taux d’utilisation aux capacités des projets existants et en tenant compte d’un calendrier d’exécution prévu pour de futurs agrandissements et la construction de nouvelles installations. Elles ne tiennent pas compte des variations de production découlant des conditions météorologiques, de pannes de matériel ou d’autres interruptions possibles. Des projections de la production de bitume brut et de pétrole brut synthétique sont données pour chaque scénario.

Les principales différences entre les divers scénarios sont attribuables aux variations des prix du pétrole, à la tarification du carbone et aux avancées technologiques. Les variations des prix du pétrole influent sur les revenus des sociétés et sur la partie qui est réinvestie sous forme de dépenses en immobilisations. Quant aux divers taux de tarification du carbone, ils influent sur les revenus nets disponibles. Plus ils sont élevés, plus le sont également les coûts de production, ce qui diminue d’autant le revenu net. Les avancées technologiques ont une incidence à la fois sur la production de bitume et sur le ratio vapeur-pétrole (« RVP »). Tous les projets ne sont pas touchés dans la même mesure par de telles variations. Par exemple, meilleur est le RVP, moins grandes sont les répercussions d’une hausse des taxes sur le carbone. Certaines années, des projets peuvent ainsi profiter d’un crédit d’émissions. Des précisions sur le calcul des émissions sont données à la section A.4.4.

On obtient de la même manière la production estimative par extraction à ciel ouvert et récupération in situ. Les projets sont évalués en fonction des capacités et des dates d’entrée en service annoncées, en tenant compte des risques de report de ces dernières. On calcule ensuite la somme de la production de tous les projets pour chacun des types (extraction à ciel ouvert et récupération in situ). La production des projets déjà en exploitation est maintenue à un niveau relativement constant pendant la plus grande partie de la période de projection. Dans certains cas, en raison de l’âge des installations, la production régresse vers la fin de cette période. Les hausses de production pour un projet donné sont surtout le fruit de la mise en service d’agrandissements et, dans une moins grande mesure, de l’amélioration des procédés au cours des premières années du projet lui-même ou de l’agrandissement. Ces méthodes diffèrent grandement de celles servant aux projections pour le pétrole classique, qui sont fondées sur le nombre de puits et font l’objet d’une analyse de la courbe de diminution de la production.

Des précisions sur les zones productrices de sables bitumineux sont données à l’annexe A1.1. La façon dont la production est déterminée est traitée à l’annexe A1.2. Les résultats des projections constituent l’annexe B [EXCEL 998 ko].

A.1 Catégories d’exploitation des sables bitumineux

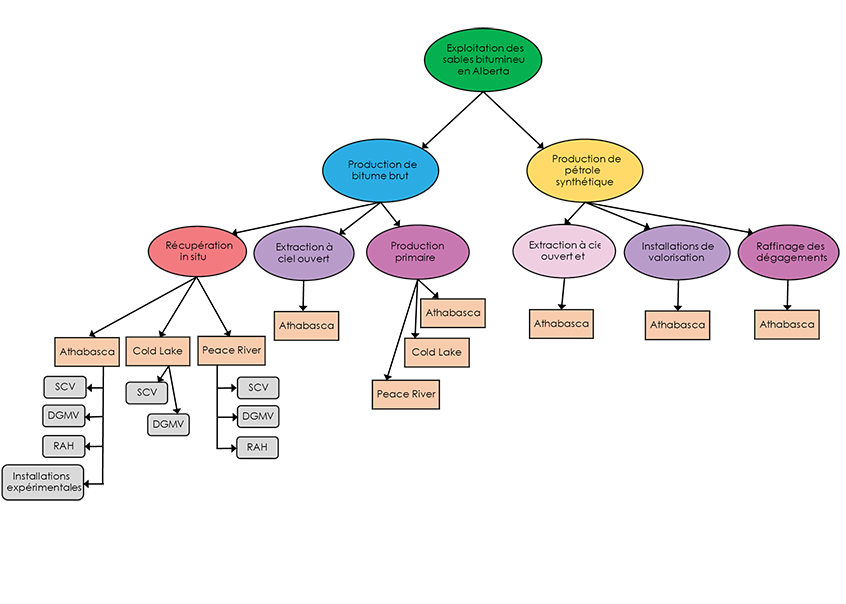

Aux fins de l’analyse, l’exploitation des sables bitumineux est divisée en catégories selon le type de production et de récupération, la zone géographique et la méthode utilisée, ce qu’illustre la figure A.1.

Figure A.1 –Catégories d’exploitation des sables bitumineux

Description:

Le diagramme de cette figure présente les différentes composantes analysées pour les projections de production de bitume brut. Le même processus est utilisé pour tous les scénarios. La production de bitume brut est projetée pour chaque type d’installation (expérimentale, RAH, DGMV, SCV et extraction à ciel ouvert) et chacune des trois régions de sables bitumineux (Athabasca, Cold Lake et Peace River), s’il y a lieu. Les résultats sont ensuite mis en commun pour obtenir la production totale attendue de bitume brut. Des calculs sont également effectués pour le pétrole brut synthétique, sur la base de la production obtenue par extraction à ciel ouvert et par récupération in situ qui est valorisée en Alberta.

A.1.1 Zones de sables bitumineux

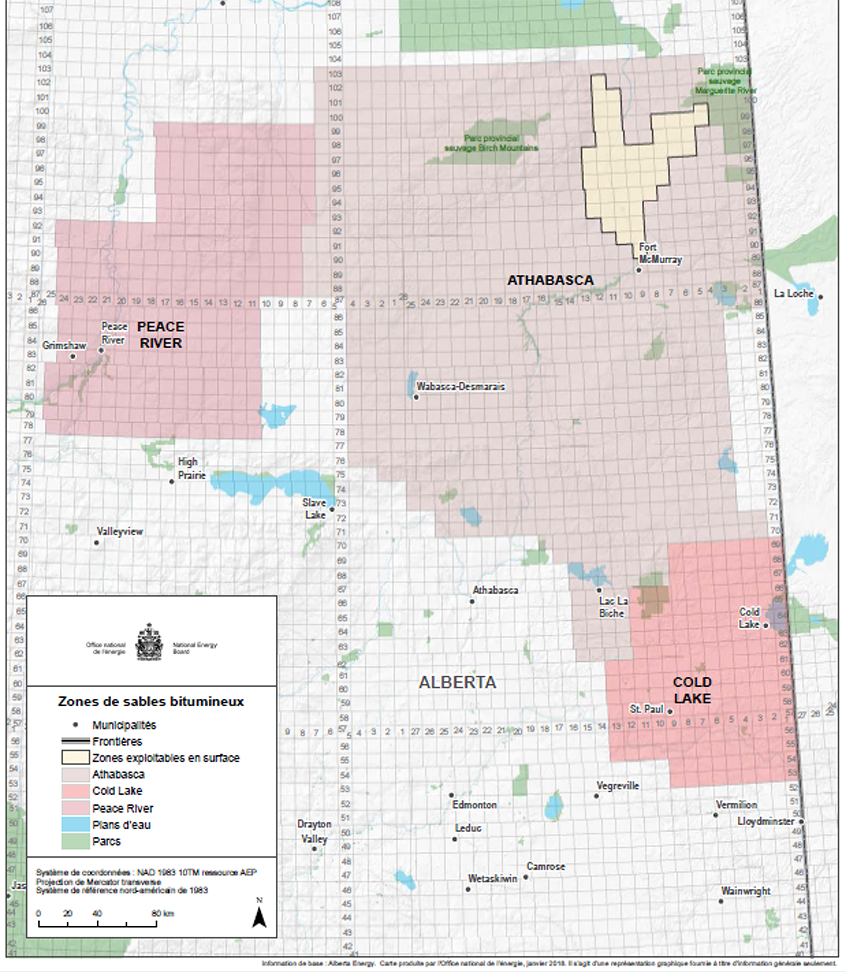

On exploite les sables bitumineux dans trois régions en Alberta : Athabasca, Cold Lake et Peace River. L’activité et la production sont principalement concentrées dans la région de l’Athabasca, avec notamment des projets de récupération in situ, soit par drainage par gravité au moyen de vapeur « « DGMV »), stimulation cyclique par la vapeur d’eau (« SCV ») ou récupération assistée des hydrocarbures (« RAH »). Cette région compte aussi des projets d’extraction à ciel ouvert, de valorisation, de raffinage des dégagements gazeux et de production primaire. Dans la région de Cold Lake, on trouve des projets de récupération in situ par DGMV ou SCV et d’autres de production primaire. La région de Peace River compte elle aussi des projets de récupération in situ, par DGMV, SCV ou RAH, ainsi que de production primaire.

Figure A1.1 – Carte des zones de sables bitumineux

Description:

Cette figure est une carte indiquant la superficie de chacune des trois régions de sables bitumineux, soit celles de l’Athabasca, de Cold Lake et de Peace River.

A.1.2 Types de production – Bitume brut et pétrole brut synthétique

La présente analyse comprend des projections de la production de bitume brut et de pétrole brut synthétique. À quelques exceptions notables près, le bitume produit par extraction à ciel ouvert est valorisé en Alberta. En outre, la production de deux installations de récupération in situ, soit celle des projets MacKay River et Firebag de Suncor, est partiellement valorisée sous forme de pétrole brut synthétique. Le reste du produit récupéré in situ est commercialisé sous forme de bitume dilué, au même titre que celui extrait des mines Kearl de L’Impériale et Fort Hills de Suncor.

A.1.3 Types de récupération – In situ, extraction à ciel ouvert, production primaire et RAH

Le bitume peut être produit de quatre façons. Dans une proportion de plus ou moins 90 %, il fait soit l’objet d’une extraction à ciel ouvert, soit d’une récupération in situ. Pour le reste, il s’agit de production primaire ou de RAH. Le bitume de production primaire est légèrement moins visqueux que celui obtenu par récupération in situ, ce qui fait qu’il peut être amené à la surface sans recourir à de la chaleur ou à des solvants. Toutefois, l’échelle de tels projets est moindre que celle des aménagements in situ. La RAH privilégie une technologie d’injection d’eau dans le réservoir semblable à celle utilisée pour le pétrole classique. Encore une fois, ces projets sont de moins grande envergure que ceux d’extraction à ciel ouvert ou de récupération in situ. Au total, en 2017, on comptait plus de 150 projets de production primaire et de RAH en exploitation en Alberta.

A.1.4 Méthodes de récupération in situ – DGMV, SCV et RAH

Le présent rapport aborde trois types de technologies de récupération in situ : DGMV, SCV et RAH.

Pour le DGMV, on fore habituellement des puits horizontaux en paires pour extraire le bitume. On injecte de la vapeur dans le puits supérieur pour chauffer le bitume, qui est ensuite drainé par gravité dans le puits inférieur et pompé jusqu’à la surface.

La SCV compte elle aussi sur la vapeur pour produire le bitume. Cette vapeur est injectée pendant plusieurs mois dans le réservoir à partir d’un puits pour chauffer le bitume et ainsi en diminuer la viscosité. Une fois que l’injection de vapeur a cessé, l’émulsion d’eau et de bitume reflue dans le puits pendant aussi plusieurs mois. Le procédé est répété tout au long de la durée de vie économique du puits.

La RAH permet d’extraire du pétrole des réservoirs une fois que les gisements ont été exploités au point où la production naturelle n’est plus économiquement viable, même avec les moyens d’ascension artificielle comme les chevalets de pompage. Elle peut prendre la forme de maintien de pression, de réinjection, d’injection d’eau ou de produits chimiques, de méthodes thermiques ou de recours à des fluides de déplacement, miscibles ou non.

A.2 Méthodes de projection de la production de bitume

Dans le présent rapport, les projections sont dérivées des données de production historiques, des plans dévoilés par les producteurs ainsi que de consultations avec des représentants de l’industrie et du gouvernement. C’est à partir des projets existants ou à venir et des agrandissements prévus dans les deux cas que les projections mensuelles ont été établies jusqu’à la fin de 2040.

A.2.1 Méthode pour les projets existants

Les projets en exploitation ou qui l’ont été sont considérés comme des projets existants, et les tendances historiques de production mensuelle servent à déterminer celles à venir. Dans la plupart des cas, la production des projets existants demeure constante jusqu’en 2040. Les projections pour les projets dont la production est déjà en régression poursuivent dans la même voie. Dans le cas de ceux dont la production est actuellement nulle mais qui ont déjà produit, soit que celle-ci est maintenue à ce niveau pendant toute la période de projection (projets mis hors service), soit qu’elle reprend au moment et aux niveaux prévus en se fondant sur l’information publique disponible à ce sujet (c’est le cas de projets temporairement mis hors service).

A.2.2 Méthode pour les agrandissements

Les agrandissements constituent des ajouts à des projets existants. En tenant compte des hypothèses avancées quant aux prix du pétrole, les augmentations futures de la production de bitume seront surtout le fruit d’agrandissements à des projets existants plutôt que de nouveaux projets. C’est sur la base de l’information publique disponible que la taille des agrandissements et le moment de leur entrée en service sont déterminés.

A.2.3 Méthode pour les projets à venir

En se fondant sur les prix envisagés pour le pétrole et d’autres hypothèses, il peut être justifié d’inclure un ou deux nouveaux projets dans les projections. On prévoit que de nouveaux projets de récupération in situ seront aménagés, mais le moment de leur réalisation, leur taille et leur nombre diffèrent selon les scénarios.

A.3 Méthodes de projection pour la production de pétrole brut synthétique

Le pétrole brut synthétique est du bitume brut transformé en produit plus léger. Pour la majeure partie, le bitume actuellement obtenu par extraction à ciel ouvert est valorisé, et on prévoit que cette tendance se poursuivra pendant toute la période de projection. De plus, une partie de la production d’installations de récupération in situ et de pétrole brut lourd est aussi valorisée.

A.4 Demande de diluants

On estime les besoins en diluants à partir du ratio de mélange annuel moyens de chaque projet d’exploitation des sables bitumineux. Ce ratio varie en fonction du type de pétrole brut que l’on mélange et du type de diluant que l’on emploie. La présente analyse fait état du volume de diluants qu’il faut mélanger au pétrole lourd classique (le pétrole lourd n’est pas produit exclusivement dans les installations de sables bitumineux).

A.5 Autres hypothèses et analyses

A.5.1 Hypothèses pour le CO2

L’analyse tient compte du coût des émissions de dioxyde de carbone. Ce coût réduit les revenus de l’industrie et les flux de trésorerie disponibles pour de futures dépenses en immobilisations. Cependant, selon le projet, il peut ou non avoir une incidence sur les projections de la production. Les projets plus efficaces présentant un RVP moindre seront moins touchés économiquement que les autres. Ainsi, dans la plupart des cas, compte tenu des RVP actuels et projetés, la production attendue ne variera pasNote de bas de page 3 en fonction des prix du carbone. Ce n’est qu’une partie de la production des projets moins efficaces, habituellement de moindre envergure, qui sera retranchée pendant la période de projection en raison des prix du carbone et du pétrole.

La quantité de gaz consommée et les émissions de CO2 peuvent être calculées à partir de la consommation gazière par baril de bitume ou de pétrole synthétique, ce dont il est question à la section A.4.2. Le ratio utilisé est le suivant:

0,0019 tonne de CO2/m3 de gaz naturel consommé

Un rajustement en fonction de la production, semblable à celui prévu dans le plan de l’Alberta en matière de climat, a ensuite été appliqué au coût réel du CO2 pour chaque projet, par année. Selon l’année, les projets sont placés en ordre, du RVP le plus faible au plus élevé. Les 25 premiers centiles représentent une catégorie distincte, et le coût du carbone associé au RVP sous cette barre mènent au calcul du rajustement en fonction de la production appliqué à l’ensemble des projets. Les projets dont le RVP se situe dans cette première tranche profitent d’un coût du carbone inférieur à zéro (produisant donc un rajustement des revenus vers le haut), alors que ce coût augmente graduellement pour les autres (avec rajustement correspondant des revenus vers le bas). Des précisions sur les calculs du carbone et les politiques provinciales sont données dans le rapport Avenir énergétique 2018.

Annexe B

Annexe B – Tableaux de données détaillées

Les données pour les figures des annexes A et B sont disponibles [EXCEL 998 ko] sous forme de fichiers Excel.

- Date de modification :