Le réseau pipelinier du Canada 2016

Réseau de Maritimes & Northeast Pipeline LP

| Produit et groupe de l’Office | Gaz naturel Groupe 1 |

| Capacité annuelle moyenne | 16 106m³/j (0,56 Gpi³/j) |

| Taux d’utilisation moyen en 2015 | 45 % |

| Point de réception principal | Goldboro (N.-É.) |

| Points de livraison principaux | Halifax (N.-É.); Moncton, Saint John et St. Stephen (N.-B.) |

| Base tarifaire en 2015 | 401 M$ |

| Coût du service en 2015 | 120 M$ |

| Coûts estimatifs de la cessation d’exploitation et période de prélèvement Note a | 150 M$ 19,5 ans |

Source : Office national de l'énergie

Version textuelle de la carte

Cette carte donne une vue d’ensemble du réseau de Maritimes & Northeast Pipeline.

Aperçu

Le tronçon canadien du réseau de Maritimes & Northeast Pipeline LP (M&NP) s’étend de Goldboro, en Nouvelle-Écosse, jusqu’à la frontière canado-américaine près de St. Stephen, au Nouveau-Brunswick. Aux États-Unis, le réseau traverse le Maine et le New Hampshire jusqu’au Massachusetts. Il se raccorde au gazoduc Brunswick d’Emera ainsi qu’aux réseaux Portland, Tennessee et Algonquin.

Le réseau de M&NP est entré en service en décembre 1999 pour transporter le gaz naturel venant du Projet énergétique extracôtier de l’île de Sable jusqu’aux marchés du Nord-Est des États-Unis. En ce moment, il transporte également la production extracôtière du projet Deep Panuke et le gaz du champ McCully, au Nouveau-Brunswick. Comme il est bidirectionnel, il transporte le gaz en provenance des États-Unis lorsque la production extracôtière ne répond pas à la demande canadienne. Cet approvisionnement supplémentaire provient du réseau Portland ou du terminal d’importation de gaz naturel liquéfié (GNL) Canaport, dans le gazoduc Brunswick d’Emera.

Faits marquants

L’approvisionnement en gaz naturel en provenance de la zone extracôtière de la Nouvelle-Écosse a diminué en 2015. À la mi-mai, Encana a interrompu la production à Deep Panuke, dont elle est l’exploitante, et a annoncé qu’elle ne reprendrait qu’en hiver, alors que la demande et les prix du gaz sont au plus haut. De plus, la société a divisé de moitié son estimation des réserves du projet en raison d’une infiltration d’eau plus importante que prévue dans le réservoir. La production de l’île de Sable est demeurée stable en 2015 à 4 106m³/j (0,14 Gpi³/j) en moyenne. Cependant, le projet est voué à un déclin à long terme.

Utilisation

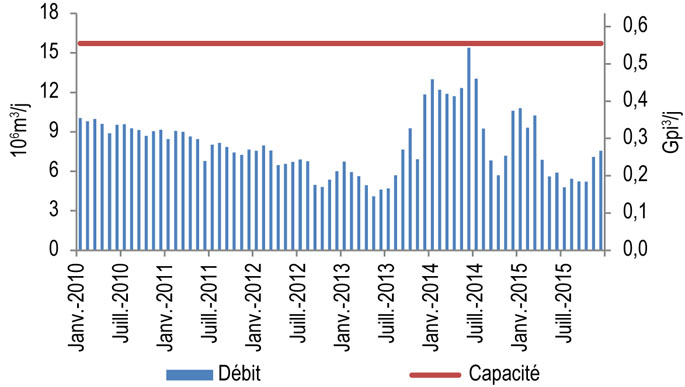

La figure 10.7.1 indique la capacité et le débit du réseau de M&NP de 2010 à 2015. La capacité est de 16 106m³/j (0,56 Gpi³/j), et le débit moyen (importations et exportations) s’élevait à 7 106m³/j (0,25 Gpi³/j) en 2015.

Figure 10.7.1 : Débit et capacité du réseau de M&NP

Sources : Maritimes & Northeast Pipeline, Office national de l’énergie

Version textuelle du graphique

Ce graphique à barres indique le débit et la capacité du réseau de Maritimes & Northeast Pipeline de 2010 à 2015. La capacité était de 16 106m³/j (0,56 Gpi³/j) en 2015. Le débit moyen était de 7 106m³/j (0,25 Gpi³/j) en 2015, et de 11 106m³/j (0,39 Gpi³/j) en 2014.

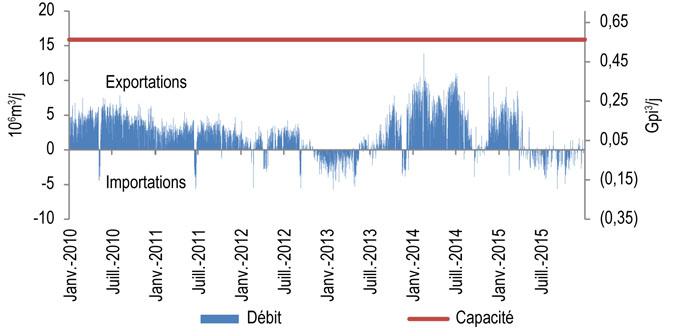

La figure 10.7.2 indique la capacité et le débit quotidien à St. Stephen. Les Maritimes ont toujours été une région exportatrice nette de gaz naturel vers les États-Unis. Toutefois, lorsque la demande est très élevée ou que la production extracôtière ne répond pas à la demande intérieure, le débit du réseau est inversé pour que le gaz puisse être importé des États-Unis. D’ailleurs, les Maritimes importent généralement davantage de gaz qu’elles n’en exportent depuis le printemps 2015.

Figure 10.7.2 : Débit quotidien du réseau de M&NP à St. Stephen

Sources : Maritimes & Northeast Pipeline, Office national de l’énergie

Version textuelle du graphique

Ce graphique à barres indique le débit et la capacité du réseau de Maritimes & Northeast Pipeline au point d’importation et d’exportation de St. Stephen de 2010 à 2015. La capacité était de 16 106m³/j (0,56 Gpi³/j) en 2015. Le débit a varié tout au long de 2015; les exportations vers les États-Unis ont surtout eu lieu au début et à la fin de 2015, alors que les importations ont eu lieu principalement au printemps et à l’été.

Droits

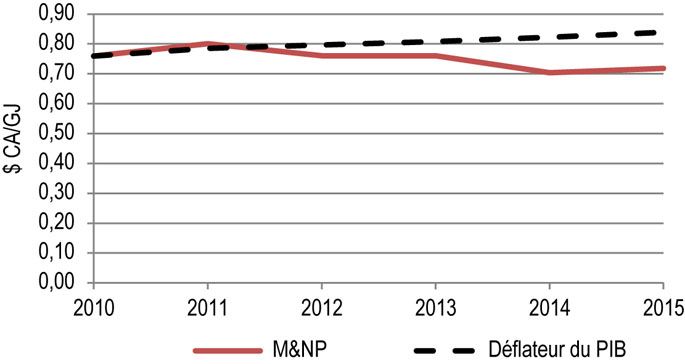

Le réseau utilise un système de droits timbre-poste dans lequel les droits sont les mêmes pour tous les parcours du réseau, peu importe la distance de transport. Le réseau a fait l’objet d’un règlement sur les droits de 2014 à 2016. La figure 10.7.3 indique les droits repères (droits MN365) ainsi que le déflateur du PIB (normalisé) de 2010 à 2015. Les droits repères ont légèrement diminué en 2012 et en 2013, en raison de la baisse des besoins en produits, et en 2014, à cause de la baisse de la base tarifaire entraînée par l’amortissement.

Figure 10.7.3 : Droits repères de M&NP

Sources : Documents concernant les droits présentés à l’Office national de l’énergie

Version textuelle du graphique

Ce graphique présente le droit repère du réseau de M&NP (ligne pleine rouge) et le déflateur du PIB (tireté noir). Le droit repère a légèrement diminué durant cette période, passant de 0,76 $/GJ en 2010 à 0,72 $/GJ en 2015.

Données financières

Les ratios financiers de M&NP se sont améliorés en raison de la réduction progressive de la dette. DBRS maintient la cote de solvabilité de A qu’il a attribuée à la société grâce aux flux de trésorerie prévisibles découlant de contrats de service garanti avec des expéditeurs de catégorie investissement, la garantie offerte par ExxonMobil Canada et la conception des droits réglementée en fonction du coût du service.

| Maritimes & Northeast Pipeline LP | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

|---|---|---|---|---|---|---|

| Produits (en millions) | 140,7 $ | 142,4 $ | 133,3 $ | 138,7 $ | 141,6 $ | 119,9 $ |

| Bénéfice net (en millions) | 23,9 $ | 25,1 $ | 24,7 $ | 23,0 $ | 26,0 $ | 25,9 $ |

| Base tarifaire (en millions) | 591,3 $ | 571,3 $ | 528,0 $ | 492,3 $ | 445,2 $ | 401,4 $ |

| Rendement du capital-actions | 6,45 % | 5,96 % | 5,55 % | 5,51 % | 6,87 % | 7,32 % |

| Ratio flux de trésorerie/dette totale et quasi-detteNote a | 3,41 | 2,78 | 2,8 | 3,03 | 3,49 | 3,79 |

| Ratio flux de trésorerie/dette totale et quasi-detteNote a | 22,2% | 23,9 % | 25,9 % | 30,2 % | 38,8 % | 42,6 % |

| Cote de solvabilité attribuée par DBRS | A | A | A | A | A | A |

| Cote de solvabilité attribuée par Moody’s | A2 | A2 | A2 | A2 | A2 | A2 |

- Date de modification :