Aperçu du marché : Au Canada, la structure du marché et de la réglementation permet d’assurer un approvisionnement adéquat en gaz naturel pour les Canadiens

Date de diffusion : 2017-07-18

De nombreux projets d’exportation de gaz naturel liquéfié (GNL) sont envisagés au Canada, particulièrement sur la côte Ouest. Cependant, compte tenu de la surabondance de GNL dans le monde et du prix du produit, aucun des projets n’a été mis en chantier et, en date de juin 2017, un seul ira de l’avant [anglais seulement].

Même si le Canada exporte depuis plus de 50 ans une grande partie de sa production gazière aux États-Unis, les Canadiens n’ont jamais eu de difficulté à s’approvisionner en gaz. Au Canada, la structure réglementaire visant l’approbation des exportations de gaz naturel fonctionne de concert avec la structure du marché gazier, de sorte que les Canadiens jouissent d’un approvisionnement abondant.

Source et description

Source : Association canadienne des producteurs pétroliers [anglais seulement] et Office national de l’énergie (production et échanges commerciaux)

Description : Le graphique illustre la production, les exportations et les importations canadiennes de gaz naturel, de 1947 à 2016. Toutes les valeurs sont indiquées en milliard de pieds cubes par jour (Gpi³/j). La production de gaz naturel est passée de 0,1 Gpi³/j en 1947 à environ 7,0 Gpi³/j à la fin des années 1970 et au début des années 1980. Elle a poursuivi son accroissement vers un sommet de 17,5 Gpi³/j en 2001, après quoi, elle s’est établie à plus ou moins 13,9 Gpi³/j en 2012, avant de reprendre son ascension jusqu’à 15,1 Gpi³/j en 2016. Les exportations ont suivi la même tendance : de 0 Gpi³/j en 1947, elles ont tourné autour de 2 à 3 Gpi³/j dans les années 1970 et au début des années 1980. Elles ont ensuite bondi à 10,4 Gpi³/j en 2002 et en 2007 pour s’établir à 8,1 Gpi³/j en 2016. À 0 Gpi³/j jusqu’en 1988, les importations de gaz naturel ont légèrement progressé jusqu’en 2000, où elles se sont fixées à 0,2 Gpi³/j. Poursuivant leur tendance à la hausse, les importations ont fluctué entre 2 Gpi³/j et 3 Gpi³/j de 2010 à 2016.

Structure réglementaire

Les sociétés canadiennes doivent obtenir l’approbation de l’Office national de l’énergie et du gouverneur en conseil pour exporter du gaz naturel. Elles doivent en outre démontrer à l’Office national de l’énergie que les exportations sont tirées de l’excédent de la production par rapport aux besoins des Canadiens. Pendant le processus de demande de licence d’exportation, les autres participants au marché intérieur ont la possibilité d’exprimer leur opinion sur la question de savoir si les exportations proposées les empêcheraient d’acquérir du gaz naturel.

L’article 119 de la Loi sur l’Office national de l’énergie confère à l’Office le pouvoir d’annuler ou de suspendre, avec l’approbation du gouverneur en conseil, toute licence d’exportation de gaz si nécessaire. L’Office surveille par ailleurs les marchés de l’énergie et publie de l’information sur l’énergie afin que les Canadiens soient au courant de l’évolution des marchés gaziers et puissent réagir de manière proactive au besoin.

Structure du marché

La structure du marché gazier du Canada fait en sorte que l’approvisionnement en gaz naturel soit abondant pour les Canadiens, malgré les importants volumes exportés depuis de nombreuses années.

1) Intégration: Efficacité des pipelines et autres infrastructures pour relier les marchés

De nombreux pipelines relient les marchés gaziers canadiens aux marchés américains (voir la carte plus loin). Par conséquent, lorsque la conjoncture devient défavorable à l’échelle locale, le reste du réseau pipelinier nord-américain peut maintenir l’équilibre. Par exemple, l’accroissement de la demande de gaz naturel dans l’Ouest canadien pourrait entraîner une baisse des volumes de gaz naturel expédiés vers l'Est du Canada ou encore une diminution des exportations vers les États-Unis. Pour faire face à la situation, l’Est du Canada pourrait importer davantage de gaz naturel des États-Unis ou les marchés américains pourraient s’en remettre dans une plus grande mesure à leur propre production de gaz naturel pour répondre à leurs besoins.

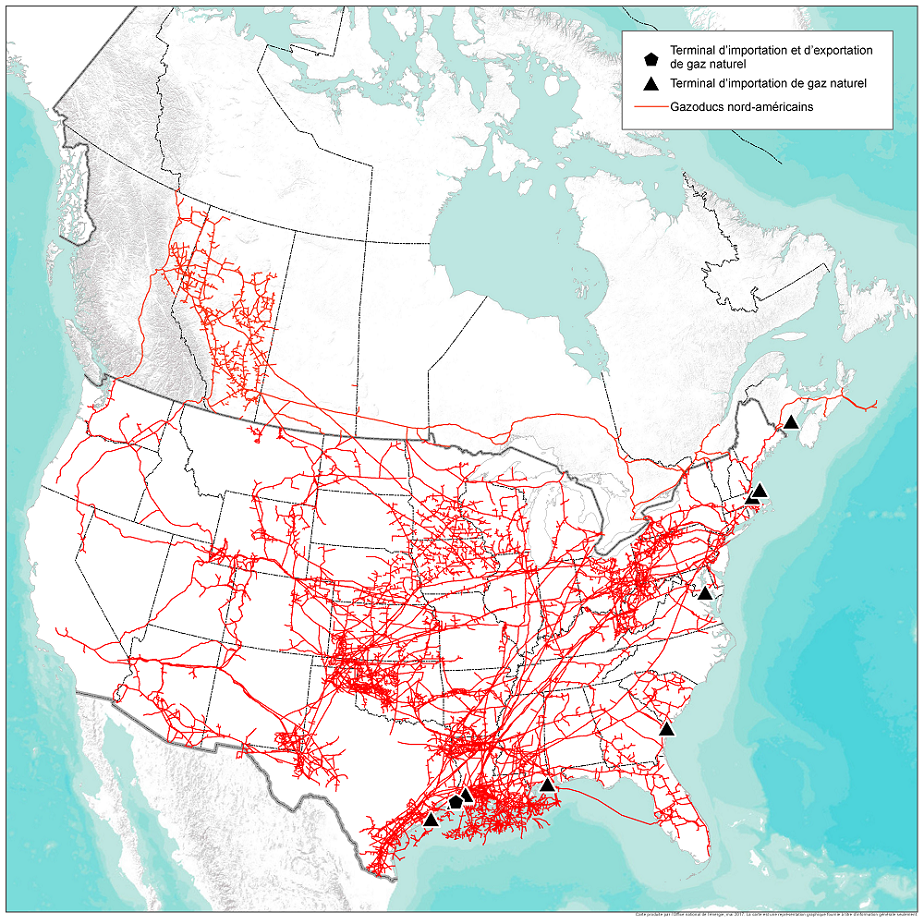

Carte des principaux gazoducs au Canada et aux États-Unis

Source et description

Source : Office et EIA [anglais seulement]

Description : La carte montre les principaux gazoducs au Canada et aux États-Unis. Au Canada, les gazoducs partent du Nord-Est de la Colombie-Britannique et du Nord-Ouest de l’Alberta, traversent le Sud de la Saskatchewan et du Manitoba et aboutissent en Ontario et au Québec. Certes, il y a des gazoducs au Nouveau-Brunswick et en Nouvelle-Écosse, mais ils ne sont pas directement reliés aux autres gazoducs en sol canadien. Le réseau américain, qui se raccorde au réseau canadien à divers points de la frontière, s’étend à la grandeur des États-Unis. Ses carrefours se trouvent dans le Midwest, le Nord-Est et la côte du golfe du Mexique.

2) Taille: Taille globale du marché et volumes exportés (c.-à-d. quantité de gaz naturel produit et consommé)

Le Canada exporte environ la moitié de sa production de 15 milliards de pieds cubes (Gpi³/j) de gaz naturel. Les marchés gaziers canadiens et américains sont toutefois reliés à un point tel qu’on les considère généralement comme un seul marché. Avec son volume de 89 Gpi³/j, ce marché continental est le plus gros du monde. La capacité d’adaptation des gros marchés est habituellement assez grande, parce que les fluctuations de l’offre et de la demande sont relativement faibles comparativement aux volumes totaux. À l’heure actuelle par exemple, les exportations nord-américaines de GNL [anglais seulement], à partir de terminaux en sol américain dans tous les cas, se chiffrent à environ 1,7 Gpi³/j (2 % du marché) et n’ont pas d’effet important sur le marché dans son ensemble. Même si les exportations de GNL progressaient pour atteindre 7 Gpi³/j, progression similaire à celle attendue en Australie pour l’exercice 2016-2017 [anglais seulement], le volume total ne représenterait que 8 % du marché continental.

3) Transparence: Accessibilité des renseignements permettant aux participants au marché de prendre des décisions d’achat et de vente éclairées

Les réseaux pipeliniers du Canada et des États-Unis sont raccordés à des carrefours où les contrats se négocient en grand nombre et où les prix sont rendus publics. Par ailleurs, l’information sur les ressources en Amérique du Nord, qui est abondante et détaillée (notamment des études faites par l’Office national de l’énergie), appuie les tendances actuelles et à long terme de la production gazière et du marché. Les participants au marché sont ainsi au courant des éléments qui contribuent à un prix équitable pour la production de gaz sur le marché et des sources probables d’approvisionnement à l’avenir.

4) Liquidité: Facilité avec laquelle les participants au marché peuvent effectuer des échanges commerciaux entre eux

Les marchés gaziers du Canada et des États-Unis comptent un grand nombre de participants actifs à la plupart des carrefours. Une unité de gaz moyenne fait donc l’objet de plusieurs échanges au cours d’une journée, car il n’est pas difficile pour les participants au marché de trouver des contreparties. La capacité de stockage est également grande et joue un rôle clé pour équilibrer les marchés, particulièrement la demande pour répondre aux besoins de chauffage, qui varie selon la saison. Au printemps, à l’été et à l’automne, la production de gaz naturel est supérieure à la consommation du fait de la faible demande aux fins de chauffage. Le gaz excédentaire est alors injecté dans des réservoirs de stockage. Pendant l’hiver, lorsque la demande de gaz naturel augmente pour répondre aux besoins de chauffage, le gaz naturel est extrait des stocks.

5) Vitesse de réaction: Vitesse à laquelle les marchés réagissent aux fluctuations de prix ou à un autre facteur de marché

Au Canada et aux États-Unis, le secteur pétrolier et gazier réagit rapidement aux fluctuations de prix. Un approvisionnement insuffisant provoque une hausse des prix gaziers, ce qui entraîne un accroissement des activités de forage pour produire davantage de gaz naturel. À l’inverse, un approvisionnement surabondant impose une réduction des prix et une baisse du nombre de forages. En ce qui concerne le GNL, la faiblesse des prix en Amérique du Nord rend l’exportation plus intéressante, bien que les exportateurs doivent tout de même trouver des marchés viables pour leur produit. Ces dernières années, un grand nombre de sources d’approvisionnement concurrentes ont envahi les marchés du GNL dans le monde et forcé un recul des prix du produit. La situation a eu pour résultat qu’un seul des douzaines de projets de GNL approuvés sera mis en chantier au Canada.