ARCHIVÉ – Aperçu de la situation énergétique au Canada 2012 - Note d’information sur l’énergie

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Aperçu de la situation énergétique au Canada 2012 - Note d’information sur l’énergie [PDF 1238 ko]

Juillet 2013

Droit d’auteur et droit de reproduction

ISSN 1917-5078

Table des matières

Énergie et économie canadienne

Pétrole brut et produits pétroliers

Annexe 1 - Réserves de pétrole au Canada au 31 décembre 2011

Annexe 2 - Réserves de gaz naturel au Canada au 31 décembre 2011

Avant-propos

L’Office national de l’énergie (l’ONÉ ou l’Office) est un organisme fédéral indépendant qui a pour raison d’être de promouvoir la sûreté et la sécurité, la protection de l’environnement et l’efficience de l’infrastructure énergétique et des marchés de l’énergie dans l’intérêt public canadien[1], en vertu du mandat conféré par le Parlement au chapitre de la réglementation des pipelines, de la mise en valeur des ressources énergétiques et du commerce de l’énergie.

Les principales attributions de l’Office consistent à réglementer la construction et l’exploitation des oléoducs et des gazoducs interprovinciaux et internationaux, des lignes internationales de transport d’électricité et de lignes interprovinciales désignées. Il réglemente en outre les droits et les tarifs des pipelines qui sont de son ressort. En ce qui concerne les divers produits énergétiques, l’Office réglemente les exportations de gaz naturel, de pétrole, de liquides de gaz naturel (LGN) et d’électricité ainsi que les importations de gaz naturel. L’Office réglemente aussi l’exploration et la mise en valeur du pétrole et du gaz naturel dans les régions pionnières et les zones extracôtières qui ne sont pas assujetties à des ententes de gestion provinciales ou fédérales.

Pour ce qui est des exportations de pétrole et de gaz naturel, le rôle de l’Office consiste à déterminer si le pétrole et le gaz naturel à exporter excèdent les besoins raisonnablement prévisibles du Canada, eu égard aux perspectives liées aux découvertes de pétrole et de gaz au pays.[2] L’Office surveille les marchés de l’énergie et formule un avis sur les besoins énergétiques du Canada et les perspectives liées aux découvertes de pétrole et de gaz naturel, en appui aux attributions qui lui sont conférées par la partie VI de la Loi sur l’Office national de l’énergie (la Loi sur l’Office). Dans le cadre de sa surveillance régulière, l’Office publie périodiquement des analyses de l’offre et de la demande et des marchés énergétiques. Ces analyses traitent de nombreux aspects des marchés de l’énergie au Canada. La présente Note d’information sur l’énergie, intitulée Aperçu de la situation énergétique au Canada, est du nombre. L’Aperçu de la situation énergétique au Canada 2012 examine les marchés énergétiques au cours de l’année; il constitue une version abrégée des éditions précédentes.

Si quelqu’un souhaite utiliser le contenu du présent document dans une instance réglementaire devant l’Office, il peut le soumettre à cette fin, comme pour tout autre document public. Cependant, en agissant ainsi, cette partie fait sienne l’information déposée et pourrait devoir répondre à des questions sur celle-ci.

Le présent rapport ne fournit aucune indication quant à l’approbation ou au rejet d’une demande donnée. L’Office étudiera chaque demande en se fondant sur les documents qui lui seront soumis en preuve à ce moment.

Aperçu

- L’année 2012 a été une année plus difficile pour l’industrie canadienne du pétrole et du gaz, alors que les consommateurs, eux, ont profité de la stabilité des prix et d’une offre bien suffisante. Alors que le secteur pétrolier devait faire face à un accès limité aux marchés, celui du gaz subissait les effets de la forte production de gaz aux États-Unis.

- Au cours de la période, la production énergétique a augmenté, tandis que la croissance de la consommation a ralenti. La production énergétique au Canada était en hausse d’environ 2 %. On observait une croissance dans le secteur pétrolier et un recul dans le secteur gazier. Au chapitre de la consommation énergétique intérieure, on a observé une faible hausse dans toutes les catégories. La croissance totale a été de 1,1 % en 2012, en retrait par rapport à 2,5 % en 2011.

- En 2012, les prix du pétrole de l’Ouest canadien ont été escomptés par rapport aux prix mondiaux et au prix du pétrole West Texas Intermediate (WTI)[3], résultat de la hausse fulgurante de la production de pétrole convergeant vers le centre du continent nord-américain et de l’engorgement pipelinier qui a limité l’accès aux marchés traditionnels. On estime que ces facteurs ont retranché 0,4 point de pourcentage du taux de croissance annualisé du produit intérieur brut (PIB) au deuxième semestre de 2012.[4] Le PIB canadien a augmenté de 1,8 % en 2012, après avoir progressé de 2,6 % en 2011.

- Pour parer à l’engorgement du réseau pipelinier, beaucoup de sociétés ont eu recours au transport ferroviaire pour acheminer leur pétrole. Ainsi, à la fin de décembre 2012, on estimait que 19 072 m³/j (120 000 b/j) étaient transportés par train.

- Après la fébrilité de 2011 pour acquérir des droits fonciers pour le pétrole dans l’Ouest du Canada, les recettes tirées de ces droits ont chuté à 1,32 milliard de dollars[5] en 2012, leur plus bas niveau depuis 2002. L’industrie n’a relevé aucun gisement important dont les droits fonciers étaient disponibles. L’Alberta a été particulièrement touchée. Ses recettes provenant de la vente de droits pétroliers sont passées d’un montant record de 3,59 milliards de dollars en 2011 à 1,12 milliard de dollars en 2012.

- La tendance à la baisse du nombre de forages de puits de gaz observée depuis un bon bout de temps déjà s’est poursuivie, conséquence des prix trop bas du gaz pour permettre aux sociétés de recouvrer leurs frais, sauf dans quelques gisements de l’Ouest canadien. Il s’ensuit que la production de gaz naturel commercialisable a reculé pour atteindre 392,7 106m³/j (13,9 Mpi³/j).

- En 2012, le cours moyen du gaz naturel en Alberta a été de 2,30 $/GJ. Au carrefour Henry , il a été de 2,80 $ US/MBTU, avec un creux de 1,82 $ US/MBTU en avril 2012. Il faut remonter à l’hiver de 1999 pour retrouver d’aussi bas prix. En novembre 2012, les stocks de gaz naturel combinés des États-Unis et du Canada s’élevaient à 131 Gm³ (4,64 Tpi³), un niveau record.

- En 2012, le cours moyen du gaz naturel en Alberta a été de 2,30 $/GJ. Au carrefour Henry[6], il a été de 2,80 $ US/MBTU, avec un creux de 1,82 $ US/MBTU en avril 2012. Il faut remonter à l’hiver de 1999 pour retrouver d’aussi bas prix. En novembre 2012, les stocks de gaz naturel combinés des États-Unis et du Canada s’élevaient à 131 Gm³ (4,64 Tpi³), un niveau record.

- Le commerce de l’électricité a enregistré des niveaux record en 2012. En hausse, les exportations ont atteint un sommet en dix ans, tandis que les importations chutaient à leurs plus bas niveaux des dix dernières années, résultat des ventes soutenues au Québec, en Ontario et en Colombie-Britannique. La reprise économique plutôt anémique et les bas prix du gaz naturel ont fait en sorte que les cours de l’électricité en Amérique du Nord sont demeurés relativement bas en 2012. Au cours de l’année, les recettes nettes n’ont guère surpassées celles de 2011.

Énergie et économie canadienne

- En 2012, le secteur de l’énergie a représenté 9,5 % du PIB du Canada, une contribution très proche des 9,6 % de 2011 (tableau 1). Les recettes tirées des exportations canadiennes d’énergie durant l’année étaient légèrement en hausse par rapport à l’année précédente pour s’établir à 107,6 milliards de dollars.

- En 2012, le cours moyen du brut WTI s’est situé autour de 94 $ US/b, soit environ 18 $ US de moins en moyenne que le Brent, le prix repère mondial. Le cours moyen de l’Edmonton Par (pétrole brut léger de qualité comparable au WTI) s’est maintenu autour de 86 $ US/b, 8 $/b sous le prix du WTI.

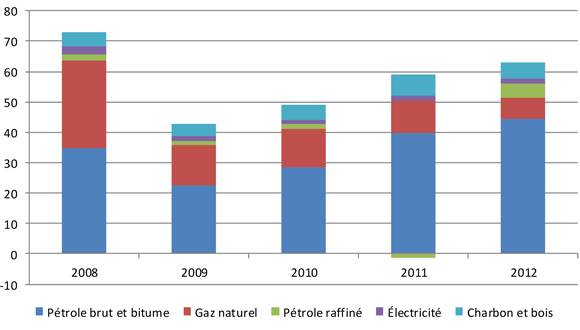

- Les recettes nettes tirées des exportations d’énergie ont totalisé 73 milliards de dollars en 2008 et 43 milliards de dollars en 2009. Depuis, elles n’ont pas cessé d’augmenter et ont atteint quelque 63 milliards de dollars en 2012. On observe en outre qu’elles proviennent de plus en plus de la vente de pétrole brut et de bitume et de moins en moins du gaz naturel.

Tableau 1 - Statistiques importantes sur l’énergie et l’économie au Canada

| 2011 | 2012 | Variation (%) | |

|---|---|---|---|

| Contribution directe du secteur de l’énergie au PIB (en %) | 9,5 | 9,5 | -1,0 |

| Recettes annuelles tirées des exportations d’énergie (en G$)[7] | 105,1 | 107,6 | 2,5 |

| Contribution du secteur de l’énergie aux recettes tirées des exportations canadiennes (en %) | 23,5 | 23,7 | 0,9 |

| Prix moyen du pétrole brut WTI (en $ US le baril) | 94,88 | 94,00 | -0,9 |

Sources : Statistique Canada 379-0031 et 228-0059, Energy Information Administration (É.-U.)

Figure 1 - Recettes nettes d’exportation d’énergie

(en G$)

Source : Statistique Canada, 228-0059

- La production totale d’énergie au Canada a augmenté de 2 % en 2012 (tableau 2). La production de pétrole était en hausse, alors que celle de gaz naturel reculait. Une faible hausse a été enregistrée dans toutes les catégories de la consommation d’énergie secondaire au Canada (tableau 3).

Tableau 2 - Production d’énergie au Canada selon la source (en pétajoules)

| 2008 | 2009 | 2010 | 2011 | 2012[a] | Variation 2011-2012 (en %) |

|

|---|---|---|---|---|---|---|

| Pétrole[b] | 6 839 | 6 785 | 7 090 | 7 524 | 8 021 | 6,6 |

| Gaz naturel[c] | 6 385 | 5 984 | 5 772 | 5 765 | 5 500 | -4,6 |

| Hydroélectricité | 1 346 | 1 314 | 1 253 | 1 340 | 1 416 | 5,7 |

| Énergie nucléaire | 326 | 306 | 308 | 318 | 328 | 3,1 |

| Charbon | 1 512 | 1 378 | 1 528 | 1 524 | 1 521 | -0,2 |

| Énergie éolienne, marémotrice et solaire | 14 | 24 | 35 | 37 | 43 | 15,7 |

| Autres[d] | 584 | 560 | 552 | 544 | 527 | -3,1 |

| Total | 16 997 | 16 326 | 16 505 | 17 052 | 17 356 | 1,8 |

| Variation annuelle (en %) | -3,9 | 1,1 | 3,3 | 1,8 |

[a] Estimations

[b] Comprennent le pétrole brut et les liquides de gaz naturel extraits aux usines à gaz, le bitume valorisé et non valorisé et les condensats.

[c] Gaz naturel commercialisable

[d] Comprennent les déchets de bois solides, la lessive de pâte épuisée, le bois et les autres combustibles servant à produire l’électricité.

Sources : ONÉ, Statistique Canada, Ressources naturelles Canada

Tableau 3 - Consommation d’énergie secondaire[8] au Canada (en pétajoules)

| 2008 | 2009 | 2010 | 2011 | 2012[a] | Variation 2011- 2012 (en %) |

|

|---|---|---|---|---|---|---|

| Residential[b] | 1 505 | 1 429 | 1 361 | 1 451 | 1 475 | 1,7 |

| Commercial | 1 439 | 1 352 | 1 338 | 1 382 | 1 408 | 1,9 |

| Industriel[b][c] | 5 119 | 4 876 | 5 056 | 5 132 | 5 159 | 0,5 |

| Transports | 2 547 | 2 511 | 2 592 | 2 642 | 2 686 | 1,7 |

| Total | 10 610 | 10 168 | 10 347 | 10 607 | 10 728 | 1,1 |

| Annual % Change | -4,2 | 1,8 | 2,5 | 1,1 |

[a] Estimations

[b] Comprend la biomasse (bois et lessive de pâte)

[c] Comprend la consommation sous forme d’énergie ou autre des producteurs

Sources : ONÉ, Statistique Canada

Pétrole brut et produits pétroliers

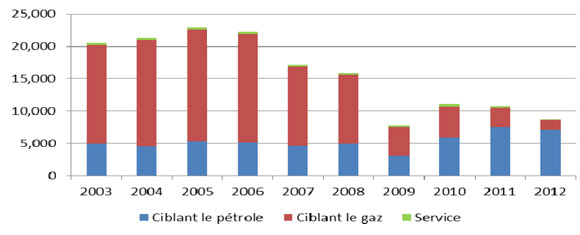

- Le nombre total de puits de pétrole, de gaz et de service forés dans l’Ouest canadien en 2012 a diminué par rapport à 2011. Cela s’explique surtout par une baisse du nombre de puits de gaz forés, mais on a aussi observé une légère diminution dans le nombre de puits de pétrole forés (figure 2).

Figure 2 - Nombre de puits forés dans l’Ouest canadien

Source : Analyse par l’ONÉ des données de Divestco Inc.

- Dans le secteur gazier, les prix ont été tels qu’ils ne permettaient pas de couvrir les coûts liés à l’ajout d’une nouvelle production dans la majorité des gisements de l’Ouest canadien. Les sociétés ont considérablement réduit leurs investissements et leurs activités de forage dans de nouveaux puits.

- Les recettes des gouvernements provinciaux de l’Ouest canadien tirées des droits pétroliers ont chuté à leur plus bas niveau depuis 2002 (figure 3). En Alberta, elles sont passées d’un montant record de 3,59 milliards de dollars en 2011 à 1,12 milliard de dollars en 2012. L’industrie n’a pas relevé de nouveaux et importants gisements de pétrole ou de gaz pour lesquels les droits étaient disponibles, ce qui a réduit l’offre des parcelles pour lesquelles ces sociétés souhaitaient soumissionner.

Figure 3(a) - Dépenses pour l’achat de droits fonciers pour le pétrole, le gaz et les sables bitumineux dans le bassin sédimentaire de l’Ouest canadien (BSOC) - Primes (en G $)

Sources : Gouvernements provinciaux

Figure 3(b) - Dépenses pour les activités liées aux droits fonciers pour le pétrole, le gaz et les sables bitumineux dans le BSOC

Sources : Gouvernements provinciaux

- En 2011, le gouvernement de la Nouvelle-Écosse a rendu public un document intitulé Play Fairway Analysis[9] qui réévaluait le potentiel pétrolier et gazier de la province dans les zones extracôtières. À la suite de la publication de ce document, les sociétés se sont engagées, en 2012, à consacrer 2,05 milliards de dollars à long terme à l’exploration de pétrole et de gaz dans le but d’acquérir les droits de pétrole sur douze parcelles au large des côtes.

- D’autres engagements totalisant 117 millions de dollars ont été pris aux mêmes fins sur six parcelles situées au large des côtes de Terre-Neuve-et-Labrador. Dans le Nord canadien, les sociétés se sont engagées à consacrer 100 millions de dollars pour acquérir les droits sur six parcelles dans la mer de Beaufort et deux autres dans la partie centrale de la vallée du Mackenzie.

Figure 4 - Production de pétrole brut et d’équivalents par province, en 2012

Sources : Gouvernements des provinces productrices d’énergie et ONÉ

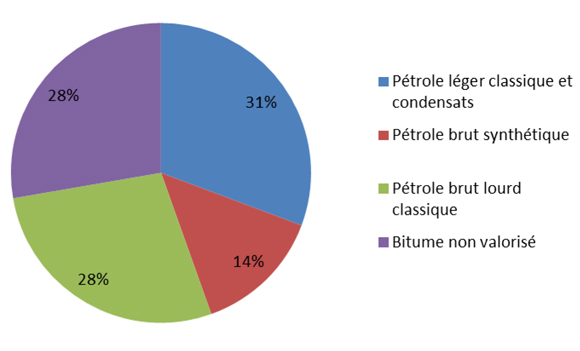

- En 2012, la production de pétrole brut au Canada a augmenté d’environ 7 % par rapport à l’année précédente pour atteindre, en moyenne, un volume estimatif de 513 960 m³/j (3,23 Mb/j). Cette croissance provient surtout de l’intensification de la production in situ de sables bitumineux et de pétrole de réservoirs étanches. Pour la même période, on estime que la production de pétrole brut synthétique a augmenté de 1 % par rapport à 2011, et celle de bitume non valorisée, de 15 % (figure 5).

Figure 5 - Production de pétrole brut et d’équivalents par type, en 2012

Sources : Gouvernements des provinces productrices d’énergie et ONÉ

- La production de pétrole léger classique et de pétrole lourd classique dans le BSOC était en hausse. Les cours sont demeurés suffisamment hauts pour encourager le forage de nouveaux puits de pétrole. À l’opposé, les bas prix du gaz naturel ont incité des sociétés à rediriger leurs investissements vers le forage de puits de pétrole au détriment du gaz. La production estimative de pétrole brut léger dans l’Ouest canadien a progressé de 15 %, grâce surtout aux gains réalisés dans la production de pétrole de réservoirs étanches. La production de pétrole brut lourd a augmenté de 6 % en 2012 par rapport à l’année précédente. Durant la période à l’étude, la production de pétrole à Terre-Neuve-et-Labrador a diminué de 25 % pour atteindre 31 398 m³/j (197 556 b/j). Ce résultat est attribuable à d’importants travaux d’entretien dans les installations des champs pétroliers Terra Nova et White Rose. Le lecteur trouvera à l’annexe 1 des estimations des réserves de pétrole brut et de bitume au Canada.

Figure 6 - Production de bitume brut (en 10m³/j et Mb/j)

Source : Energy Resources Conservation Board (ERCB) de l’Alberta

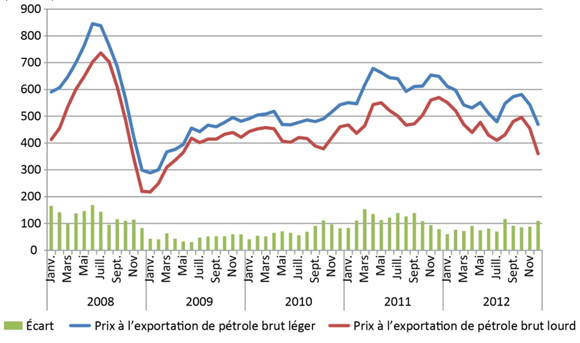

- Les cours du pétrole de l’Ouest canadien ont chuté au second semestre de 2012. L’augmentation rapide de la production de pétrole de réservoirs étanches aux États-Unis combinée à celle de pétrole tiré des sables bitumineux au Canada ont créé une surabondance de pétrole dans le centre du continent. L’écart de prix entre le WTI et le Brent s’est creusé (figure 7). Cela a contrasté avec la situation habituelle dans laquelle les écarts entre le WTI et le Brent et le WTI et l’Edmonton Par ou le Western Canada Select[10] (WCS) sont décidés par les différences de qualité du pétrole brut et les coûts de transport. À titre d’exemple, en décembre 2012, l’écart de prix entre WTI et l’Edmonton Par s’est accru à 15 %, alors qu’il n’y en a traditionnellement pas, tandis que celui entre le WTI et le WCS est passé à environ 34 %, comparativement à un écart habituel d’environ 20 %.

Figure 7 - Prix du pétrole WTI et du pétrole de la mer du Nord (en $ US/b)

Source : Energy Information Administration (É.-U.)

- La Banque du Canada estime que l’écart des prix du pétrole, conjugué aux perturbations temporaires du transport et des installations de production et à la détérioration des conditions de commerce au Canada et à des investissements, des exportations et une production en baisse a retranché 0,4 point de pourcentage du taux de croissance annualisé du PBI[11].

- Les cours du pétrole WTI ont été instables en 2012, fluctuant d’un sommet de 106 $ US/b à un creux de 82 $ US/b. Les incertitudes politiques au Proche-Orient ont contribué à pousser les prix à la hausse, tandis que les préoccupations concernant la vigueur de la reprise de l’économie mondiale ont exercé des pressions à la baisse sur les prix.

Figure 8 - Prix à l’exportation du brut léger et du brut lourd (en $/m³)

Source : ONÉ

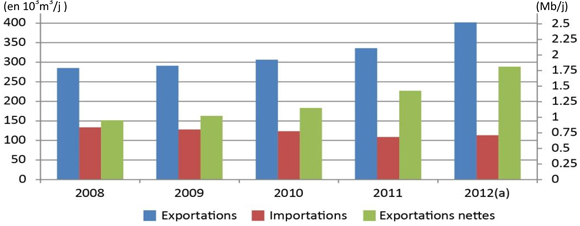

Figure 9 - Exportations et importations annuelles moyennes de pétrole brut

(en 10m³/j et Mb/j)

(a) Estimations

Sources : ONÉ, Statistique Canada

- En 2012, les exportations nettes moyennes de pétrole brut ont été de 289 000 m³/j (1,82 Mb/j), en progression de 27,1 % par rapport à 2011.

Tableau 4 - Prix du pétrole et des produits dérivés au Canada et dans le monde

| Produit | 2011 | 2012 | Variation | Variation (en %) |

|---|---|---|---|---|

| Essence (cents/litre) | 124,0 | 127,5 | 3,5 | 3 |

| Diesel (cents/litre) | 124,7 | 125,4 | 0,7 | 0,6 |

| Mazout de chauffage (cents/litre) | 113,0 | 117,7 | 4,7 | 4 |

| WTI à Cushing, en Oklahoma (en $ US/b) | 94,9 | 94,0 | -0,9 | -1 |

| Edmonton Par (en $ CAN/b) | 95,6 | 86,0 | -9,6 | -10 |

Sources : Ressources naturelles Canada, Energy Information Administration (É.-U.), ONÉ

Gaz naturel

- En 2012, le cours moyen du gaz naturel en Alberta a été de 2,30 $/GJ. Au carrefour Henry, ils s’établissaient à 2,80 $ US/MBTU, en baisse de 31 % par rapport à l’année précédente (4,04 $ US/MBTU). Tout au long de 2012, ils se sont situés dans une fourchette de 2,04 $ US/MBTU à 3,70 $ US/MBTU (figure 10). Pendant la période, les prix du gaz ont réagi à l’augmentation de la disponibilité provenant de sources non classiques, notamment du gaz de schiste et du gaz naturel tiré de la production de pétrole de réservoirs étanches et de schiste, ainsi qu’aux stocks considérables de gaz. En raison des variations météorologiques saisonnières et de la demande accrue de gaz naturel pour la production d’électricité, les fluctuations de prix sont restées somme toute modérées.

Figure 10 - Évolution du prix du gaz naturel en Amérique du Nord - Prix moyen sur trois jours au carrefour Henry ($ US/MBTU)

Source: GLJ Publications Inc.

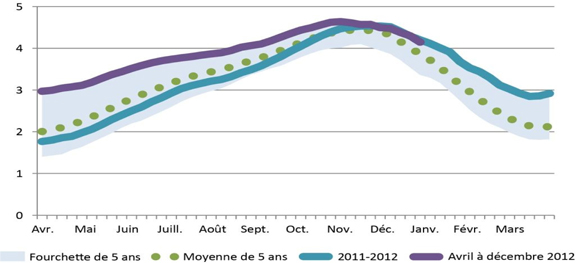

Figure 11 - Évolution des stocks au Canada et aux États-Unis (en Tpi³)

Sources : Energy Information Administration, É.-U., Enerdata

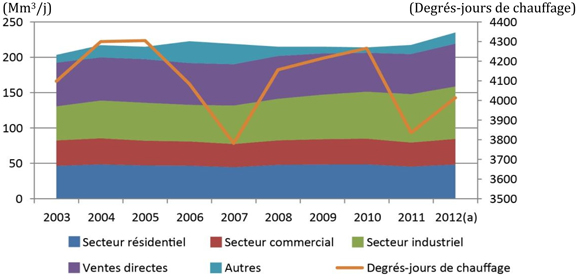

- En 2012, on estime que la production de gaz naturel au Canada a été de 240 Mm³/j (8,7 Gpi³/j, une légère hausse par rapport à 2011 (figure 12).

Figure 12 - Consommation canadienne de gaz naturel et degrés-jours de chauffage (Mm³/j et Degrés-jours de chauffage)

(a) Estimations

(b) Les degrés-jours de chauffage (DJC) forment un indice permettant de représenter la demande d’énergie nécessaire pour alimenter les foyers, les entreprises, etc. Ils correspondent au nombre total de degrés pour les jours durant une année où la température moyenne est inférieure à 18,3°C.

Sources : Statistique Canada, estimations de l’ONÉ, Association canadienne du gaz

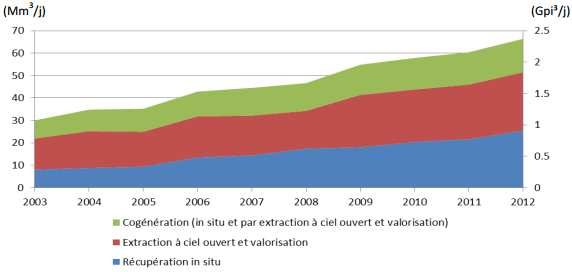

- Le gaz naturel sert à produire l’électricité et la vapeur servant à l’exploitation des sables bitumineux en Alberta. La vapeur aide à la séparation du bitume in situ et à la production d’hydrogène pour la valorisation du bitume dans des mélanges de brut synthétique. Selon les estimations, la consommation de gaz pour la production des sables bitumineux a totalisé 66,4 Mm³/j (2,36 Gpi³/j) en 2012, une hausse de 9,9 % par rapport à 2011 (figure 13).

Figure 13 - Besoins annuels moyens d’achats de gaz naturel pour l’exploitation des sables bitumineux (Mm³/j et Gpi³/j)

Sources : ONÉ, Energy Resources Conservation Board de l’Alberta

Figure 14 - Production annuelle canadienne de gaz naturel commercialisable (en Gm³ et Tpi³)

a) Estimations

Sources : Gouvernements des provinces et territoires producteurs d’énergie

- En 2012, la production de gaz au Canada a continué de diminuer, chutant à 144 Gm³ (figure 14) pour l’année et une moyenne de 392,7 Mm³/j (5,1 Tpi³ pour l’année ou 13,9 Gpi³/j). On a observé un recul de la production dans toutes les provinces et tous les territoires, sauf la Colombie-Britannique. Les prix étaient trop bas pour permettre le recouvrement des coûts liés à l’ajout d’une nouvelle production, à l’exception d’une poignée de champs gaziers où la production de LGN, qui commande un prix plus élevé que le gaz naturel, a rendu les activités économiquement viables. Le lecteur trouvera une estimation des réserves de gaz naturel à l’annexe 2.

- La production gazière de la Colombie-Britannique a augmenté au cours de l’année, grâce à la mise en valeur continue du gaz de réservoirs étanches de la formation de Montney, l’une des ressources de gaz les moins coûteuses au Canada. La production dans cette formation a été en moyenne de 44 Mm³/j (1,6 Gpi³/j).

- Les exportations de gaz naturel en 2012 ont été, en moyenne, de 243,6 Mm³/j (8,6 Gpi³/j), une baisse de 1 % par rapport à l’année précédente, alors qu’elles s’étaient chiffrées à 246,5 Mm³/j (8,7 Gpi³/j). En moyenne, les importations par pipeline ont connu une légère hausse en 2012. Celles de gaz naturel liquéfié ont totalisé en moyenne 4,8 Mm³/j (0,17 Gpi³/j), une chute de 47 % par rapport aux importations de 9,1 Mm³/j (0,32 Gpi³/j) enregistrées en 2011.

Figure 15 - Exportations et importations canadiennes mensuelles de gaz naturel

Source : ONÉ

Électricité

- La production d’électricité était en hausse de 1,6 % en 2012, à 645 TWh (tableau 5). Une capacité éolienne d’environ 900 MW, principalement au Québec, en Alberta et en Colombie-Britannique, s’est ajoutée à la capacité totale au Canada durant l’année. Il s’agit d’une augmentation de 18 % par rapport à 2011, qui porte la capacité éolienne totale à 6 195 MW.

Tableau 5 - Offre et utilisation d’électricité (TWh)

| Approvisionnement | 2008 | 2009 | 2010 | 2011 | 2012[a] | Variation 2011-2012 (en %) |

|---|---|---|---|---|---|---|

| Production totale | 618,7 | 595,5 | 589,0 | 618,6 | 633 | 2,3 |

| Importations | 23,8 | 18,6 | 20,2 | 16,1 | 11,4 | -29,2 |

| Offre totale | 642,5 | 614,1 | 609,2 | 634,7 | 645 | 1,6 |

| Utilisation | ||||||

| Demande | 586,0 | 560,8 | 563,6 | 581,9 | 586 | 0,7 |

| Exportations | 56,5 | 53,3 | 45,6 | 52,8 | 58,5 | 10.8 |

| Utilisation totale | 642,5 | 614,1 | 609,2 | 634,7 | 645 | 1,6 |

[a] Estimations

Sources :

2008, Statistique Canada 57-202, ONÉ

2009 à 2012 : ACÉÉ, Statistique Canada 127-0003, ONÉ

- En Ontario, les réacteurs 1 et 2 de la centrale nucléaire Bruce A ont été remis en service à l’automne 2012, ce qui a ajouté une capacité de 1 500 MW au réseau électrique de la province. Au terme d’une remise à neuf, la centrale de Point Lepreau, au Nouveau-Brunswick, d’une capacité de 680 MW, a aussi repris du service, en novembre. Au Québec, le gouvernement provincial nouvellement élu, évoquant les coûts élevés de remise à neuf attendus, a décidé de fermer Gentilly 2, seule centrale nucléaire dans la province.

Tableau 6 - Production d’électricité (TWh)

| 2008 | 2009 | 20019 | 2011 | 2012[a] | |

|---|---|---|---|---|---|

| Hydroélectrique | 373,8 | 365,1 | 348.1 | 348.1 | 375,0 |

| Nucléaire | 90,6 | 85,0 | 85,5 | 85,5 | 90,0 |

| Production thermique | 150,5 | 136,9 | 142,8 | 142,8 | 129,0 |

| Énergie éolienne, marémotrice et solaire | 3,8 | 6,6 | 9,6 | 9,6 | 10,3 |

| Autres | [b] | 1,9 | 3,0 | 3,0 | 3,7 |

| Total | 618,7 | 595,5 | 589,0 | 589,0 | 608,0 |

[a] Estimations

[b] Supprimées pour satisfaire aux exigences de la Loi sur la statistique

Sources : 2008 à 2012 : Statistique Canada 127-0007; 2012: Statistique Canada 127-0002, ACÉÉ

Figure 16 - Prix de l’électricité dans le secteur résidentiel au Canada (en cents/kWh)

Sources : Hydro-Québec - Prix fondé sur les taux au 1er avril 2010, 2011 et 2012 et une consommation mensuelle de 1 000 kWh

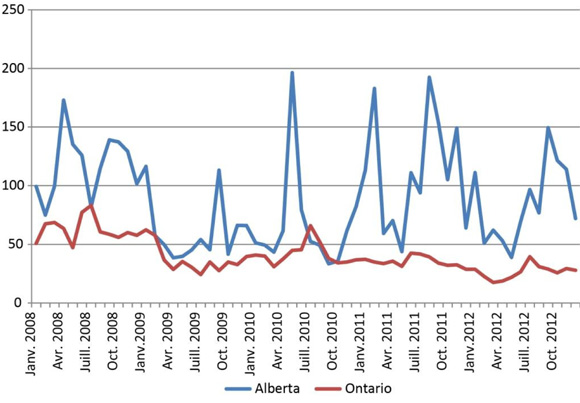

Figure 17 - Prix de l’électricité en période de pointe sur les marchés de gros - Alberta et Ontario (en $/MWh)

Remarque : Le prix de gros pondéré moyen de l’électricité en Ontario ne tient pas compte du « rajustement global », qui équilibre les sommes versées aux producteurs bénéficiant de contrats ou de la grille tarifaire réglementée et dont certaines fractions des taux sont déterminées d’après le marché de gros.

Sources : Alberta Electric System Operator, Société indépendante d’exploitation du réseau électrique de l’Ontario

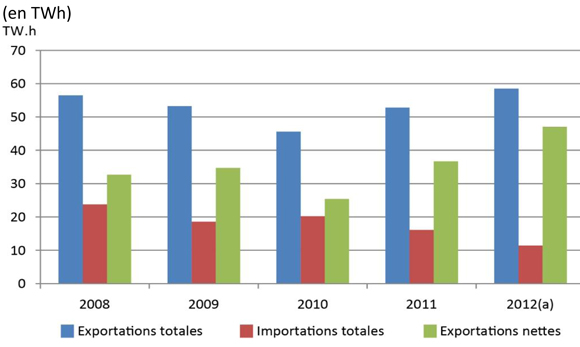

- Le commerce de l’électricité a enregistré des niveaux record en 2012. Les exportations ont augmenté pour atteindre un sommet en dix ans, tandis que les importations enregistraient leurs plus bas niveaux des dix dernières années, résultat des ventes soutenues au Québec, en Ontario et en Colombie-Britannique (figure 18). Ce grand volume ne s’est toutefois pas traduit par des revenus record. La reprise économique plutôt anémique et les bas prix du gaz naturel ont maintenu les prix de l’électricité sur les marchés nord-américains inférieurs à ceux de 2012. Au cours de l’année, les recettes nettes n’ont guère surpassées celles de 2011.

Figure 18 - Exportations et importations annuelles d’électricité

(a) Estimations.

Source : ONÉ

Annexes

Annexe 1 - Réserves[a] de pétrole au Canada au 31 décembre 2011 (en Mm³)

| Réserves de pétrole brut | |||

|---|---|---|---|

| Réserves initiales |

Production cumulative |

Réserves établies restantes |

|

| Pétrole brut classique | |||

| Pétrole léger | |||

| Colombie-Britannique | 132 | 114 | 18 |

| Alberta | 2 475 | 2 296 | 178 |

| Saskatchewan | 275 | 262 | 13 |

| Manitoba | 53 | 47 | 5 |

| Total partiel – BSOC | 2 934 | 2 720 | 214 |

| Ontario | 15 | 13 | 2 |

| Zone extracôtière de la Nouvelle-Écosse | 7 | 7 | 0 |

| Grands bancs de Terre-Neuve | 342 | 205 | 137 |

| Partie continentale des T.N.-O. et Yukon | 53 | 43 | 10 |

| Archipel de l’Arctique | 1 | 1 | 0 |

| Total partiel - Pétrole léger | 402 | 255 | 147 |

| Total partiel - Pétrole léger | 3 351 | 2 988 | 363 |

| Pétrole lourd | |||

| Alberta | 389 | 321 | 68 |

| Saskatchewan | 661 | 582 | 79 |

| Total partiel - Pétrole lourd | 1 050 | 903 | 147 |

| Total - Pétrole classique | 4 401 | 3 891 | 510 |

| Sables bitumineux | |||

| Projets d’extraction à ciel ouvert | 6 157 | 820 | 5 337 |

| Projets de récupération in situ | 21 935 | 474 | 21 461 |

| Total - Sables bitumineux | 28 092 | 1 294 | 26 798 |

[a] Sources:

- Estimation des Offices des hydrocarbures extracôtiers concernant les réserves au large de la côte Est

- Estimations de l’ONÉ sur les réserves dans la partie continentale des Territoires et dans l’Archipel de l’Arctique

- Rapport de l’EUB de l’Alberta de 2011 sur les réserves ainsi que sur l’offre et la demande

- Rapport annuel de 2008 sur les gisements de la Saskatchewan

- Rapport de 2010 sur les réserves d’hydrocarbures et de produits dérivés de la Colombie-Britannique

- Gisements pétroliers désignés du Manitoba

- ACPP pour l’Ontario

Annexe 2 - Réserves[a] de gaz naturel au Canada au 31 décembre 2011 (en Gm³)

| Réserves de gaz naturel | |||

|---|---|---|---|

| Réserves initiales |

Production cumulative |

Réserves établies restantes |

|

| Bassin sédimentaire de l’Ouest canadien | |||

| Colombie-Britannique | 1 213 | 659 | 555 |

| Alberta | 5 384 | 4 377 | 1 007 |

| Saskatchewan | 266 | 207 | 59 |

| Total | 6 863 | 5 242 | 1 621 |

| Ontario | 54 | 36 | 18 |

| Régions pionnières | |||

| Nouveau-Brunswick | 4 | 1 | 3 |

| Zones extracôtières de la Nouvelle-Écosse | 55 | 50 | 5 |

| Partie continentale des T.N.-O. et Yukon | 32 | 20 | 13 |

| Delta du Mackenzie | 0 | 0 | 0 |

| Total | 92 | 71 | 22 |

| Total Canada (en Gm³) | 7 009 | 5 349 | 1 660 |

[a] Remarque : Les réserves de gaz naturel correspondent à la quantité totale de gaz commercialisable qui se trouve dans des gisements découverts et qui peut être extraite dans les conditions économiques actuelles.

Source : ONÉ

Notes de fin de document

[1] L’intérêt public englobe les intérêts de tous les Canadiens et Canadiennes; il s’agit d’un équilibre entre les facteurs économiques, environnementaux et sociaux qui change en fonction de l’évolution des valeurs et des préférences de la société.

[2] L’article 118 de la Loi sur l’Office se lit comme suit : « Avant de délivrer une licence pour l’exportation du pétrole ou du gaz, l’Office veille à ce que la quantité de pétrole ou de gaz à exporter ne dépasse pas l’excédent de la production par rapport aux besoins normalement prévisibles du Canada, eu égard aux perspectives liées aux découvertes de pétrole ou de gaz au Canada. »

[3] Prix de référence aux États-Unis

[4] Banque du Canada, Rapport sur la politique monétaire, Janvier 2013, p. 27

[5] Les montants sont exprimés en dollars canadiens, à moins d’indication contraire.

[6] Le carrefour Henry est le principal carrefour où le prix de référence est établi pour le gaz naturel en Amérique du Nord. Il s’agit du point où sont fixés les prix à terme du gaz naturel négocié à la New York Mercantile Exchange (NYMEX). Le carrefour Henry est situé en Louisiane, à l’intersection de nombreux gazoducs provenant de l’intérieur et de l’extérieur de l’État.

[7] Source : Stastique Canada 228-0059, uranium non compris.

[8] Ressources naturelles Canada définit celle-ci comme étant l’énergie consommée par les utilisateurs finals à des fins résidentielles, agricoles, commerciales et industrielles, ainsi qu’à des fins de transport.

[9] Offshore Energy Technical Research Association, Play Fairway Analysis: A Study of Nova Scotia’s Offshore Basin, 2011.

[10] Le Western Canadian Select est un pétrole composé de brut lourd et de bitume canadiens mélangés à du pétrole synthétique et des condensats.

[11] Banque du Canada, Rapport sur la politique monétaire, Janvier 2013, p. 27

- Date de modification :