ARCHIVÉ - La consommation d’énergie dans l’industrie au Canada : nouvelles tendances - Note d’information sur l’énergie

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

ISSN 1917-5078

Note d’information sur l’énergie

La consommation d’énergie dans l’industrie au Canada : nouvelles tendances

Novembre 2008

Droit d’auteur et droit de reproduction

Table des matières

- Avant-propos

- Introduction

- Données et tendances de la consommation d’énergie dans l’industrie

- Changements structurels dans l’économie canadienne

- Procédés industriels et l’évolution technologique

- Observations finales

- Annexe 1 - Prévisions de la consommation d’énergie dans l’industrie et méthodologie, 2008-2020

- Annexe 2 - Répartition de la demande d’énergie et production économique en 2008

- Annexe 3 - Valeur des biens et services dans l’économie canadienne

Avant-propos

L’Office national de l’énergie (l’ONÉ ou l’Office) est un organisme fédéral indépendant qui a pour raison d’être de promouvoir, dans l’intérêt public[1] canadien, la sûreté et la sécurité, la protection de l’environnement ainsi que l’efficience de l’infrastructure et des marchés énergétiques, en vertu du mandat conféré par le Parlement au chapitre de la réglementation des pipelines, de la mise en valeur des ressources énergétiques et du commerce de l’énergie.

[1] L’intérêt public englobe les intérêts de tous les Canadiens et Canadiennes; il s’agit d’un équilibre entre les intérêts économiques, environnementaux et sociaux qui change en fonction de l’évolution des valeurs et des préférences de la société. L’Office soupèse les conséquences pertinentes de ces intérêts lorsqu’il rend une décision.

Les principales responsabilités de l’Office consistent à réglementer la construction et l’exploitation des oléoducs et gazoducs interprovinciaux et internationaux, ainsi que des lignes internationales de transport d’électricité et de lignes interprovinciales désignées. L’Office réglemente en outre les droits et tarifs des pipelines de son ressort, les importations et les exportations de gaz naturel, ainsi que les exportations de pétrole, de liquides de gaz naturel (LGN) et d’électricité. Il réglemente enfin l’exploration et la mise en valeur du pétrole et du gaz dans les régions pionnières et dans les zones extracôtières qui ne sont pas assujetties à des ententes de gestion provinciales ou fédérales.

L’ONÉ surveille les marchés de l’énergie pour analyser objectivement la situation des produits énergétiques et informer la population canadienne sur les tendances, faits nouveaux et enjeux notables. L’Office publie de nombreux rapports de recherche. La présente note d’information se veut une analyse de l’une des facettes des produits énergétiques. Elle traite de la consommation d’énergie dans l’industrie au Canada.

Quiconque souhaite utiliser le présent rapport dans une instance réglementaire devant l’Office peut le soumettre à cette fin, comme c’est le cas pour tout autre document public. Une partie qui agit ainsi se trouve à adopter l’information déposée et pourrait avoir à répondre à des questions au sujet de cette dernière.

Le présent rapport ne fournit aucune indication relativement à l’approbation ou au rejet d’une demande d’autorisation donnée. L’Office étudiera chaque demande en se fondant sur les documents qui lui sont soumis en preuve à ce moment.

Introduction

L’industrie primaire et l’industrie manufacturière sont au centre du bien-être économique du Canada. En plus de pouvoir compter sur une forte assise manufacturière, le Canada se classe au deuxième rang mondial pour ses réserves de pétrole et il est un des principaux producteurs et exportateurs de gaz naturel, de produits forestiers, de pâtes et papiers, de potasse, de cuivre, de nickel, d’aluminium, de charbon, de zinc, de diamants, d’or, de fer, d’acier et d’uranium.

Ces industries sont aussi des industries énergivores. Le secteur industriel constitue en effet le plus gros segment de la demande d’énergie au Canada, comptant pour près de la moitié de la consommation totale d’énergie (figure 1). C’est pourquoi les tendances de la consommation d’énergie dans l’industrie façonnent pour une large part la tendance de la consommation globale d’énergie des Canadiens.

Figure 1 : Consommation d’énergie au Canada en 2008, par secteur

Source : Statistique Canada, 2010

La présente note d’information sur l’énergie s’articule autour de trois grands thèmes et s’achève avec des observations :

- les données et tendances de la consommation d’énergie dans l’industrie

- les changements structurels dans l’économie canadienne

- les procédés industriels et l’évolution technologique

- les observations finales

Données et tendances de la consommation d’énergie dans l’industrie

Portrait du secteur industriel

Selon les données de 2008, le secteur industriel représentait 47 % de la consommation totale d’énergie du Canada. À un peu plus de 5 000 pétajoules (PJ), ce secteur consomme trois fois plus d’énergie que le secteur résidentiel et près du double de celui du transport[2]. Le Canada consomme en outre sensiblement plus de combustibles dans le secteur industriel que les États- Unis, où celui-ci représente environ le tiers de la consommation totale d’énergie du pays.

[2] Remarque : La consommation de carburant de transport « hors route » est affectée au secteur industriel dans l’analyse de l’ONÉ et non au secteur du transport.

Le secteur industriel est extrêmement diversifié et chaque sous-secteur renferme des milliers d’entreprises. Pour les besoins de la présente note, les données du secteur industriel sont regroupées en secteurs manufacturier et non manufacturier. Le secteur manufacturier regroupe sept sous-secteurs (figure 2). En 2008, le secteur manufacturier représentait 60 % de toute la demande d’énergie de l’industrie. Le secteur non manufacturier comprend l’exploitation minière et l’extraction du pétrole et du gaz, la foresterie, l’agriculture et la construction. Ces catégories, bien que quelque peu arbitraires, permettent une certaine cohérence entre les divers organismes statistiques gouvernementaux et les organismes énergétiques.

Figure 2 : Catégories du secteur industriel et leur répartition dans la demande d’énergie[3]

Source : Statistique Canada, 2010

[3] Statistique Canada ne sépare pas l’extraction de pétrole et de gaz de l’exploitation minière (y compris du charbon) au titre de la consommation d’énergie. On estime que le pétrole et le gaz représentent près de 90 % du total du soussecteur. Cela comprend les sables bitumineux.

Tendances de la consommation d’énergie dans l’industrie, de 1990 à 2008

La demande énergétique de l’industrie dépend étroitement de la situation générale de l’économie. La mesure de la production économique nationale, généralement exprimée par le produit intérieur brut (PIB), représente la valeur économique totale des biens et services produits au Canada. Si l’on fait abstraction de la récente récession, l’économie canadienne s’est remarquablement bien tirée d’affaire ces quinze dernières années. Entre le début des années 1990 et le début de 2008, nous avons enregistré une augmentation du PIB, un faible taux de chômage, une croissance lente mais régulière de la population, une augmentation du revenu par habitant, une hausse du commerce et des exportations et, d’une manière prévisible, une augmentation de la demande d’énergie.

La période courant de 2000 à 2007 a connu une croissance particulièrement forte. L’industrie canadienne a profité d’un « boom » mondial des produits de base, porté par les économies en plein essor de l’Asie. Le taux de croissance moyen du PIB entre 2000 et 2007 pour l’ensemble de l’industrie était de 2,7 % par an, avant de se replier en 2008[4].

[4] Statistique Canada, Comptes économiques nationaux, tableau CANSIM 327-0027, 2009

La demande énergétique de l’industrie s’est accrue de 23 % entre 1990 et 2008 (figure 3).

Figure 3 : Consommation d’énergie par sous-secteur industriel

Sources : Statistique Canada, ONÉ 2010

La croissance correspondante de la production du secteur, en dollars, était de 47 % (figure 4)[5].

[5] En général, la production brute représente les ventes totales d’un secteur industriel donné. Le produit intérieur brut est une mesure à valeur ajoutée, soit essentiellement la production brute moins l’achat de productions intermédiaires d’industries canadiennes ou de sources étrangères. Pour plus de détails, voir : Mesurer la productivité, Manuel de l’OCDE.

Figure 4 : Production par sous-secteur industriel

Source : Statistics Canada, NEB, Informetrica, 2010

Incidence des récents événements économiques mondiaux sur la demande d’énergie

Les données de la demande d’énergie pour les dernières années montrent clairement comment la conjoncture économique générale influence la consommation d’énergie de l’industrie. La crise économique a entraîné une diminution de la consommation d’énergie après des années d’augmentation soutenue. Malgré la reprise économique en cours, certains analystes prévoient que cette crise aura des effets à long terme sur la structure de l’économie canadienne.

Il est difficile de prévoir la demande en raison de l’incertitude économique actuelle dans le monde, de l’instabilité des prix de l’énergie et de l’ampleur avec laquelle les entreprises appliquent les mesures d’économie d’énergie et/ou de réductions de leurs émissions. La combinaison de ces facteurs contribue à la difficulté et à l’incertitude associées à l’établissement de prévisions sur la consommation d’énergie dans l’industrie à ce moment-ci[6]. Malgré ces difficultés, une vue à haut niveau de la consommation d’énergie dans l’industrie peut aider à comprendre la demande d’énergie.

[6] Voir à l’annexe 1 les prévisions de l’ONÉ sur le secteur industriel pour ce qui est de la consommation d’énergie, la répartition des combustibles et l’explication de la méthodologie employée.

5 Façons de mesurer la consommation d’énergie

Efficacité énergétique

Efficacité avec laquelle l’énergie est utilisée dans un objectif donné : offrir un niveau de service égal ou supérieur en consommant moins d’énergie. Par exemple : lumens par watt dans l’éclairage fluorescent par rapport à l’éclairage incandescent

Intensité énergétique

Quantité d’énergie utilisée par unité d’activité/d’intérêt. Il existe deux formes courantes d’intensité énergétique : la consommation d’énergie par habitant et la consommation d’énergie par unité de PIB.

Intensité des émissions

Unités de pollution atmosphérique et/ou d’émissions de gaz à effet de serre par unité d’activité/d’intérêt; par exemple, les émissions par unité de combustible consommée, par personne, ou par unité d’activité économique (dollars de PIB).

Caractéristiques de la consommation d’énergie au Canada

La distinction entre la consommation d’énergie, l’efficacité énergétique et l’intensité énergétique est particulièrement importante dans le secteur industriel, surtout au Canada où les industries énergivores forment l’essentiel de l’assise économique industrielle.

Comme la consommation d’énergie est étroitement liée à la conjoncture économique, l’intensité énergétique est un important vecteur de la consommation d’énergie. La consommation d’énergie indexée à la production économique permet de démarquer d’autres tendances, comme l’amélioration de l’efficacité, de l’influence des cycles économiques. L’intensité des émissions est un autre indicateur car de nombreuses industries ont l’option de remplacer leurs combustibles par d’autres ou de supprimer les émissions d’échappement dans le procédé de combustion. Une baisse des émissions dans certaines applications ne signifie pas nécessairement une baisse de la consommation d’énergie; en fait, elle peut même l’augmenter[7]. L’efficacité énergétique réduit à la fois l’intensité énergétique et l’intensité des émissions en réduisant les unités de combustible nécessaires à un niveau de service donné. Une hausse de la population cause une pression à la hausse sur la consommation d’énergie. Indexer ces facteurs permet de clarifier ces tendances dans le contexte d’autres paramètres importants (figure 5).

[7] Par exemple, le procédé de postcombustion le plus courant pour supprimer le C02 est l’absorption, qui nécessite un surcroît de chaleur et de refroidissement.

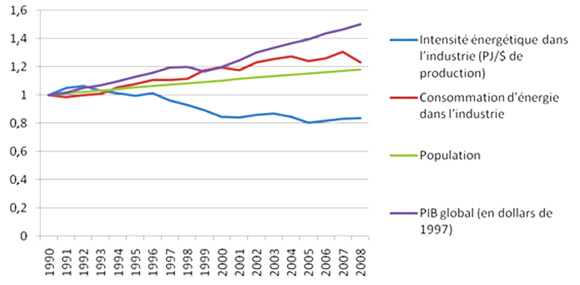

Figure 5 : Indexation de la consommation d’énergie au Canada

Sources : Statistique Canada, ONÉ, RNCan, 2010

Le secteur industriel canadien continue de consommer moins d’énergie pour chaque unité de production économique. La tendance à long terme (à partir de 1990) montre que la quantité d’énergie consommée par l’industrie pour chaque unité de production économique (intensité énergétique) a chuté, passant de 12,3 MJ/$ de production à 10,7 MJ/$ de production[8]. Parmi les sous-secteurs industriels, on constate de grandes variations de l’intensité énergétique : des soussecteurs comme la foresterie, la construction et autres industries manufacturières ne représentent qu’une fraction de la moyenne sectorielle. De légères variations de la production dans certains sous-secteurs ont un effet net plus grand sur la consommation d’énergie dans l’industrie que de fortes variations de la production dans certains autres sous-secteurs, même si les sous-secteurs peuvent être semblables en termes de production économique. L’annexe 2 illustre une comparaison de la consommation d’énergie et de la production économique par sous-secteur.

[8] Ressources naturelles Canada, Évolution de l’efficacité énergétique au Canada, de 1990 à 2007, 2010. À titre de comparaison, un litre d’essence a un contenu en énergie d’environ 32 MJ.

Les prochaines sections porteront sur l’influence des changements structurels et des progrès de la technologie sur la demande énergétique de l’industrie et sur l’intensité énergétique.

Changements structurels dans l’économie canadienne

Un changement structurel dans l’économie s’entend d’une tendance à long terme où l’on constate une progression dans une activité par rapport à une autre. Les changements structurels sont souvent associés à l’application de nouvelles technologies ou à des changements majeurs dans les préférences des consommateurs. L’économie et les modèles de consommation d’énergie sont, de manière notable et irréversible, transformés par ces changements. À titre d’exemples classiques, mentionnons le passage d’une économie à prédominance agricole à une économie basée sur l’industrialisation puis sur la production de masse et, plus récemment, sur les technologies de l’information et des communications.

L’économie canadienne subit des changements structurels depuis des décennies. Cette tendance s’est manifestée par le passage lent et graduel d’une économie axée sur les ressources naturelles et la fabrication à une économie axée sur les services et la connaissance. L’exploitation des ressources et l’industrie manufacturière ont de tout temps été des industries à haute intensité de main-d’oeuvre et d’énergie. Le secteur des services comprend des catégories comme les services professionnels et techniques – c.-à-d. les services financiers et les services de génie –, la santé, l’éducation, la recherche et les services gouvernementaux, ainsi que de nombreux petits services commerciaux de soutien. Au cours des vingt-cinq dernières années, le secteur des biens est passé de 35 % à 30 % du PIB. À l’inverse, les services ont progressé, passant de 65 % à 70 % de l’activité économique canadienne.

Entre 1990 et 2008, le PIB du Canada a progressé de près de 60 %. Pendant cette période, la consommation d’énergie n’a augmenté que de 28 %. Cela illustre la tendance à long terme vers une amélioration de l’efficacité énergétique et vers un changement de l’économie en faveur du secteur des services à plus faible intensité énergétique. Entre 2000 et 2008, le PIB du secteur des services s’est accru de 28 %. Pendant ce temps, l’industrie manufacturière et celle des ressources naturelles ont progressé de 3 %[9].

[9] Environnement Canada, Inventaire des gaz à effet de serre du Canada pour 2008 - Résumé des tendances 1990-2008, 2010.

Non seulement l’essentiel de la croissance de l’économie des dix dernières années s’est manifesté dans le secteur des services, mais ce secteur a également montré une forte résilience au repli économique. En 2008, les services ont progressé de 2,1 %, alors que les biens ont chuté de 2,9 % par rapport aux chiffres de 2007[10]. Le changement structurel est un des principaux facteurs à l’origine de la tendance de la diminution de l’intensité énergétique dans l’économie.

[10] Industrie Canada, Le PIB selon les secteurs de l’économie canadienne (SCIAN 11-91), Statistiques relatives à l’industrie canadienne, 2009

De toute évidence, le secteur des biens et celui des services ne sont pas indépendants l’un de l’autre et la croissance des biens peut entraîner la croissance des services. Ce phénomène a fait l’objet de toutes sortes d’analyses au sein de l’industrie, dont l’une qui estimait l’existence de 2,5 emplois pour chaque emploi direct dans l’exploitation minière.[11]

[11] Association minière du Canada, Rapport sur la situation de l’industrie minière canadienne - Faits et chiffres 2009, 2009

Également : Canadian Energy Research Institute, Economic Impacts of Alberta’s Oil Sands, octobre 2005

Changements au sein des marchés mondiaux

Les variations de la demande de biens canadiens, en bonne partie tributaire des changements en cours dans les marchés mondiaux, ont une incidence sur la consommation d’énergie de l’industrie. Parmi ces changements, il y a la montée des économies en développement, souvent désignées sous le vocable BRIC (Brésil, Russie, Inde et Chine). Leur croissance économique exceptionnelle se conjugue avec une augmentation des importations, des exportations et de la demande d’énergie.

Le commerce est essentiel à la santé de l’économie canadienne. Les exportations du Canada représentaient 39 % du PIB en 2008 et cette part va augmentant[12]. Plus de la moitié des recettes d’exportations du Canada proviennent des produits manufacturés. Les produits énergétiques représentent environ le quart de ces recettes (annexe 3). L’agriculture et quelques secteurs de moindre envergure contribuent pour le reste. Les États-Unis sont depuis longtemps le premier partenaire commercial du Canada. En 2009, ils s’accaparaient 75 % des exportations canadiennes[13]. Les pays commerciaux restants représentent chacun moins de 5 % de l’ensemble de notre marché d’exportation.

[12] Industrie Canada, Le PIB selon les secteurs de l’économie canadienne (SCIAN 11-91), Statistiques relatives à l’industrie canadienne, 2009

[13] Industrie Canada, Statistiques relatives à l’industrie canadienne - Commerce international, mars 2010

Les rapports commerciaux du Canada avec la Chine sont un bel exemple de changement de la dynamique commerciale. Entre 1996 et 2006, le Canada a multiplié par quatre ses exportations vers la Chine; en même temps, les importations ont été multipliées par huit[14]. Le premier produit d’exportation en 1997 était le blé; en 2006, le blé représentait moins de 3 % des exportations canadiennes vers la Chine. Les premiers produits d’exportation sont maintenant les produits chimiques et la pâte de bois. La Chine est un des principaux importateurs de bois d’oeuvre, de fer et d’acier, et de pétrole.

[14] Statistique Canada, Fait saillants du commerce canadien, décembre 2007

Les industries canadiennes, qui exportent ces produits de base, ont subi les contrecoups des changements survenus sur les marchés. Ces industries sont également de grosses consommatrices d’énergie et la croissance de la demande de produits de base a une incidence sur la tendance de la demande énergétique globale du Canada.

L’industrie des pâtes et papiers, naguère premier sous-secteur de l’économie canadienne pour la consommation d’énergie, a réduit celle-ci de 8 % depuis 1990. L’influence de la nouvelle dynamique de la concurrence internationale, la baisse de la demande intérieure de produits et les fermetures de papeteries au Canada ont eu des effets notables sur la consommation d’énergie de l’industrie dans son ensemble. À l’inverse, la consommation d’énergie dans l’industrie de l’extraction (de pétrole, de gaz) et de l’exploitation minière s’est accrue de 149 % depuis 1990, ce qui fait de ce sous-secteur le premier utilisateur d’énergie du secteur industriel. Cette croissance est essentiellement attribuable à l’intensification de la valorisation des sables bitumineux[15].

[15] Ressources naturelles Canada, Évolution de l’efficacité énergétique au Canada, de 1990 à 2007, 2010

Parmi les autres industries à forte croissance au Canada, mentionnons celle des biotechnologies et celle de l’informatique et de l’automatisation. Ces industries de haute technologie tombent en dehors des catégories établies de consommation d’énergie dans l’industrie, même si elles sont corollaires à ces industries. On recense plus de 30 000 entreprises de haute technologie au pays et la plupart comptent moins de dix employés. La haute technologie est une industrie qui vaut 78 milliards de dollars et qui représente maintenant 6,4 % du PIB total du Canada, plus que l’exploitation minière. Entre 2002 et 2008, ce secteur a progressé au double du taux du PIB[16] . Ces secteurs des services sont un élément moteur de l’innovation et ils contribuent à la compétitivité de la grande industrie, même s’ils ne consomment qu’une fraction de l’énergie par unité d’activité économique consommée par l’industrie lourde.

[16] Rapport du Comité permanent de l’industrie, des sciences et de la technologie, Chambre des Communes Canada, Étude de la crise que traversent certains secteurs industriels du Canada, juin 2009

Procédés industriels et l’évolution technologique

Il y a deux facteurs principaux à considérer lorsqu’on analyse l’impact de la technologie sur la demande d’énergie dans l’industrie. Le premier est la tendance constante à l’amélioration de l’efficacité énergétique. Le second est l’impact éventuel des nouvelles technologies ou des nouveaux procédés porteurs de transformations.

Généralement, l’essor de la technologie dans le secteur industriel est dû aux améliorations sans cesse apportées pour augmenter l’efficacité et la qualité des charges d’alimentation ou réduire le volume des émissions.

Amélioration de l’efficacité énergétique

Si l’on se base sur la croissance de la production industrielle par rapport à la croissance de la demande d’énergie, l’intensité énergétique dans l’industrie diminue au rythme d’environ 0,8 % par an. Il est difficile de déterminer avec exactitude quelle proportion de ce taux est attribuable à l’efficacité énergétique, à d’autres changements survenus dans l’économie ou à l’implantation de technologies. Une analyse réalisée par l’Office de l’efficacité énergétique classe le changement structurel comme constituant la plus forte influence, suivi de l’efficacité énergétique puis du niveau d’activité industrielle[17].

[17] Ressources naturelles Canada, Office de l’efficacité énergétique, Secteur industriel - Analyse de la consommation d’énergie, 2009

Les deux principales utilisations de l’énergie dans le secteur industriel ont trait à la chaleur industrielle et aux moteurs. La chaleur industrielle représente 75 % de toute la consommation d’énergie dans l’industrie. La part restante va aux systèmes motorisés (comme les pompes, les ventilateurs, les convoyeurs et les compresseurs), à l’éclairage, aux véhicules industriels hors route et à diverses petites applications. Le gaz naturel compte pour environ 40 % de la part de combustible secondaire du secteur industriel (annexe 1). Les systèmes motorisés sont presque tous alimentés à l’électricité. L’amélioration de l’efficacité énergétique dans le secteur industriel devrait se poursuivre au moins aussi bien qu’antérieurement, en raison de la hausse en général des coûts de l’énergie, des programmes d’éducation et de sensibilisation, des engagements pris par les entreprises canadiennes à l’égard d’un nouveau programme harmonisé de contrôle de gestion de l’énergie (ISO 50001) et des nouvelles normes applicables aux chaudières et aux moteurs qui ont été déposées dans le cadre des modifications à la Loi sur l’efficacité énergétique[18].

[18] Office de l’efficacité énergétique, Bulletin - Modification no 11, 2008

D’après l’examen technique des principales entreprises industrielles dans le monde réalisée récemment par l’Agence internationale de l’énergie (AIE), l’industrie en général pourrait réaliser des gains supplémentaires d’efficacité énergétique de l’ordre de 18 à 26 %[19]. Il s’agit d’une moyenne internationale qui pourrait se concrétiser par les mises à niveau techniques et opérationnelles disponibles. Il est difficile de déterminer si cette moyenne vaut pour le Canada. De nombreuses industries canadiennes étant parvenues à maturité, on peut supposer que l’opportunité existe, car les installations anciennes sont généralement moins efficaces.

[19] Agence internationale de l’énergie, Tracking Industrial Energy Efficiency and CO2 Emissions, 2007

L’examen technique de l’AIE a dégagé des opportunités d’économie d’énergie pour les catégories générales d’utilisation finale. Elles sont illustrées au tableau 1.

Tableau 1 : Potentiel d’économies d’énergie par application d’utilisation finale

| Catégorie d’opportunité Potentiel d’économies | Potentiel d’économies d’énergie | Économies d’énergie dans le monde (en PJ/an) |

|---|---|---|

| Systèmes à vapeur | 10-15 % | 3 000-5 000 |

| Systèmes motorisés | 20-25 % | 6 000-8 000 |

| Intégration des procédés | 5-10 % | 2 000-5 000 |

| Récupération de chaleur et cogénération | 15 % | 5 000 |

| Recyclage des charges d’alimentation | 10-15 % | 3 000-5 000 |

Changements transformateurs dans le secteur industriel

Parmi les technologies qui représentent un changement transformateur dans le secteur industriel il y a le remplacement de combustible – en optant notamment pour l’énergie renouvelable –, la gazéification, la cogénération de chaleur et d’électricité et le remplacement de matériaux – y compris le recyclage. Toutes ces méthodes sont aptes à modifier sensiblement les tendances de consommation énergétique établies[20]. Ces changements sont en cours, voire bien établis dans certains secteurs. Ils sont inclus dans la présente section en raison des effets importants qu’ils pourraient avoir si les conditions étaient réunies pour une diffusion à grande échelle de ces technologies. Rappelons que celles-ci se chevauchent toutes à des degrés divers.

[20] La tendance à améliorer l’efficacité énergétique et à mettre à niveau les technologies a été constatée au fil des ans et elle devrait se poursuivre; un changement transformateur changerait radicalement le modèle de consommation dans un laps de temps relativement court.

Remplacement de combustible

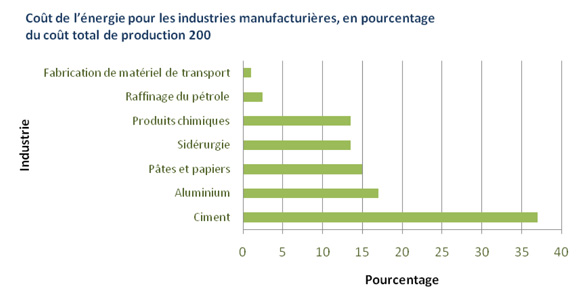

Jusqu’à un certain point, l’industrie a l’option d’utiliser diverses sources d’énergie pour répondre à ses besoins en énergie. L’attrait de l’option de remplacement de combustible dépend, principalement, de l’écart important qui existe entre les différents combustibles. L’instabilité des prix de l’énergie et le temps et le coût de la conversion de l’équipement ont limité le recours au remplacement de combustible dans les applications. Cela s’observe dans les données historiques et dans le scénario de référence de l’ONÉ (annexe 1). Deux industries se démarquent en termes de potentiel de remplacement de combustible : celles des pâtes et papiers et du ciment, qui ont toutes deux un pourcentage élevé de coûts énergétiques par rapport aux coûts totaux de fabrication (figure 6).

Figure 6: Coût de l’énergie pour les industries manufacturières, en pourcentage du coût total de production 2005

Source : Ressources naturelles Canada, 2007

L’industrie des pâtes et papiers est passée du gaz naturel à la biomasse (déchets de pâte de bois) dans une proportion de 60 % environ. Les fours à haute température des cimenteries pour la production de clinker, qui est la matière de base pour la fabrication du ciment, peuvent brûler une grande variété de matières, dont des déchets.

Biomasse

À l’heure actuelle, la biomasse représente environ 8 % de la consommation de combustible dans l’industrie au Canada, dont la presque totalité est à mettre au compte de l’industrie des pâtes et papiers. Le potentiel de la biomasse au Canada est tel que les secteurs de la foresterie et de l’agriculture pourraient devenir des joueurs de premier plan au sein des marchés énergétiques. Le passage à une bioéconomie plus forte peut assurer la sécurité énergétique et procurer des avantages environnementaux et des occasions de développement rural. La technologie a progressé au point que la fibre végétale peut être convertie en une variété de bioproduits, comme la bioénergie pour chauffer les maisons, produire de l’électricité, alimenter les véhicules, créer des produits biochimiques pour solvants et plastiques et créer des biomatériaux innovateurs, comme des produits ligneux techniques[21].

[21] Pour plus de renseignements : Association des produits forestiers du Canada, Transformer l’industrie canadienne des produits forestiers, février 2010, et Resource Efficient Agricultural Production (REAP) Canada, Analyzing Ontario Biofuel Options: Greenhouse Gas Mitigation Efficiency and Costs, janvier 2008

Plusieurs entreprises canadiennes sont à l’avant-garde des biotechnologies. L’éthanol cellulosique a la capacité d’utiliser la fibre végétale plutôt que les graines de semence pour la matière de base, avec une efficacité beaucoup plus grande et sans envenimer le débat « alimentation contre biocarburant ». L’appui des provinces et le programme fédéral écoÉNERGIE pour les biocarburants, fort de crédits de 1,5 milliard de dollars, ont aidé à stimuler la capacité de production de cette industrie. Cette capacité accrue s’inscrit dans le mandat proposé visant à mettre une proportion de 5 % de contenu de carburant renouvelable dans l’essence en 2010 et une proportion de 2 % de contenu renouvelable dans le diesel/mazout de chauffage d’ici à 2012[22].

[22] Association canadienne des carburants renouvelables, Communiqué de presse du 13 novembre 2009

Gazéification

La gazéification est étroitement liée aux biocarburants et elle est considérée comme faisant partie intégrante de la biotechnologie de la prochaine génération. La gazéification consiste à brûler la charge d’alimentation à hautes températures pour produire du monoxyde de carbone et de l’hydrogène. L’hydrogène peut être employé pour remplacer le gaz naturel ou produire du combustible liquide (c.-à-d. du méthanol). Il existe une vaste gamme de charges d’alimentation carbonées, notamment la biomasse (c.-à-d. les déchets agricoles ou forestiers, la lessive résiduaire), le charbon, le coke de pétrole et les résidus de raffinerie, qui pourraient être gazéifiées. Cette technologie transformatrice pourrait avoir une incidence sur plusieurs secteurs industriels, dont les pâtes et papiers, le ciment, le raffinage du pétrole et la production d’électricité.

La technologie est maintenant en place pour la valorisation des sables bitumineux à Long Lake. La gazéification de l’asphaltine, un produit résiduaire du bitume, produit de l’hydrogène (et du monoxyde de carbone) qui est ensuite brûlé pour produire de la vapeur pour le drainage par gravité au moyen de la vapeur, et de l’électricité, ainsi que pour la valorisation du brut synthétique. Ce procédé intégré permet non seulement de réduire la consommation de gaz naturel - jusqu’à 75 % de moins que le reformage conventionnel de méthane à la vapeur[23] -, mais il permet aussi d’avoir un flux pur de CO2 qui faciliterait la capture et le stockage de carbone dans l’avenir.

[23] Association canadienne des producteurs pétroliers, Turning Waste into Fuel, 2010

Une usine de gazéification commerciale est également en service dans une usine de contreplaqué industriel de l’intérieur de la Colombie-Britannique. Le procédé utilise les déchets ligneux pour produire de la chaleur et de la vapeur dans l’usine. Une fois qu’elle fonctionnera à plein régime, l’usine de gazéification va éliminer complètement le gaz naturel acheté. La même technologie a été mise en place dans un complexe pilote à vocation à la fois résidentielle et commerciale de Victoria, où l’on utilise les déchets ligneux d’une scierie locale pour assurer le chauffage des locaux et de l’eau des bâtiments résidentiels. Ces projets pilotes permettent de faire valoir le potentiel de la technologie de gazéification auprès d’un marché potentiellement considérable[24].

[24] Par exemple, l’usine de gazéification de Tolko Industries à Heffley, en Colombie-Britannique, et Dockside Green Community, à Victoria, en Colombie-Britannique.

Cogénération de chaleur et d’électricité et systèmes d’énergie intégrés

La cogénération de chaleur et d’électricité (CCÉ) suppose la production simultanée de plusieurs formes d’énergie – chauffage, électricité et parfois climatisation – à partir d’un système intégré. Parmi les avantages de la CCÉ mentionnons : la sécurité de l’approvisionnement en combustible, l’économie de combustible, l’amélioration de l’efficacité des procédés, le potentiel de revente de l’électricité au réseau et la réduction des GES. La cogénération s’applique surtout aux usines qui ont une forte demande de chaleur et d’électricité. Le combustible employé peut être le gaz naturel ou une énergie renouvelable issue de la valorisation de déchets – par la combustion directe ou par le biogaz traité. La CCÉ est optimale dans les grandes installations, notamment dans les secteurs de la foresterie, des pâtes et papiers, des produits chimiques et des raffineries de pétrole.

L’industrie des pâtes et papiers est déjà un acteur de premier plan en matière de CCÉ. Les usines sont capables d’utiliser la biomasse comme combustible pour produire de la vapeur et de l’électricité. Le secteur des pâtes et papiers de la Colombie-Britannique, conjugué avec celui de la cogénération dans la valorisation des sables bitumineux de l’Alberta, représente en effet plus de la moitié de la CCÉ réalisée au Canada. La production d’électricité dans ces grandes installations est utilisée sur place; toutefois, l’option de revendre l’excédent d’électricité au réseau peut améliorer la rentabilité de la CCÉ. Un certain nombre d’obstacles, comme le coût en capital, l’instabilité des coûts des combustibles et l’absence de sensibilisation, ont contribué à faire de la CCÉ un marché essentiellement à créneaux.

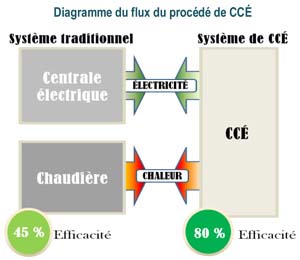

La CCÉ permet d’accroître sensiblement l’efficacité par rapport à une production séparée d’électricité et de vapeur. Globalement, elle pourrait être de 20 à 40 % plus efficace que les systèmes séparés (figure 7). L’AIE estime que la CCÉ pourrait améliorer de 3 à 4 % l’efficacité énergétique de l’industrie.

Figure 7 : Centrale électrique traditionnelle par rapport à l’efficacité opérationnelle de la CCÉ

Source : Energy Information Administration (États-Unis), 2008

Même si, par définition, la CCÉ inclut la production d’électricité, l’objectif premi er est d’obtenir le plus d’énergie utilisable par unité de combustible. Dans de nombreuses applications, la production d’électricité présente un intérêt négligeable. Faire un meilleur usage de la chaleur est un investissement plus attirant. Non seulement les usines recherchent des moyens de récupérer la chaleur résiduaire sur place, mais elles envisagent de situer stratégiquement des industries complémentaires à proximité afin de réaliser des économies d’échelle pour les charges d’alimentation et des synergies pour la chaleur résiduaire. En Alberta, le district régional situé à proximité de Fort Saskatchewan examine la possibilité de combiner l’industrie lourde avec l’industrie légère pour faire usage de l’énergie et partager l’infrastructure[25].

[25] Alberta Heartland Industrial Association

Remplacement et recyclage des matériaux

Le recyclage est en plein essor et cela est dû en bonne partie à l’augmentation des prix de l’énergie et des matières premières au cours des cinq dernières années. Le potentiel d’économies d’énergie dans le monde au titre du recyclage était estimé à entre 2 et 4 %, selon une étude réalisée par l’AIE en 2007[26]. Le repli économique a refroidi l’intérêt pour le recyclage, mais si les prix des matières se stabilisaient, la consommation devrait reprendre. Le papier demeure la matière la plus recyclée. Plus de la moitié de la charge d’alimentation de l’industrie papetière est constituée de matières recyclées. Le cuivre, l’acier, le plastique et le verre ont également des flux de recyclage élevés.

[26] Agence internationale de l’énergie, Tracking Industrial Energy Efficiency and GHG Reductions, 2007

Les gains d’efficacité du recyclage varient considérablement (tableau 2). Le procédé le plus rentable pour le recyclage est l’aluminium. L’utilisation de la charge d’alimentation postconsommation permet d’éviter les trois premières étapes du procédé de fabrication et de réaliser une économie d’énergie de 96 %.

Tableau 2 : Recyclage des matériaux

| Matériau | Économie d’énergie | Taux de recyclage mondial |

|---|---|---|

| Aluminium | Jusqu’à 96 % (canettes à boisson) |

45 % |

| Verre | Verre Moyenne de 21 % | 25 % |

| Papier journal | Moyenne de 45 % | 88 % |

| Plastique | Jusqu’à 88 % (no 6 - c.-à-d. les contenants à yogourt) |

31 % (essentiellement les boissons - no 1) |

| Fer et acier Plus de 50 % | Plus de 50 % | 40 % |

Sources : Agence internationale de l’énergie, Ressources naturelles Canada, 2007

En résumé, à l’échelle mondiale, l’étude de la technologie dans l’industrie effectuée par l’AIE révèle qu’une économie d’énergie de 30 % et une réduction des émissions de 50 % dans l’industrie d’ici à 2050 sont possibles dans la mesure où l’on améliore l’efficacité et l’on applique la technologie transformatrice de façon plus généralisée[27].

[27] Agence internationale de l’énergie, Tracking Industrial Energy Efficiency and GHG Reductions, 2007

Observations finales

Les observations qui suivent aideront à comprendre les tendances actuelles et éventuelles de la consommation d’énergie dans l’industrie.

- Le secteur industriel accapare la plus grande part de la consommation d’énergie au Canada. La consommation d’énergie du secteur industriel est dominée par une forte concentration d’industries énergivores. En conséquence, l’assise industrielle contribue pour beaucoup à la forte intensité énergétique du pays.

- En termes de production économique, le secteur des services au Canada est sensiblement plus important que le secteur des biens et il croît plus rapidement. Le secteur des services consomme sensiblement moins d’énergie par unité ($) de production économique. Comme la part du secteur des services augmente par rapport au secteur des biens, le bilan de l’intensité énergétique de l’économie canadienne continuera de s’améliorer.

- La dynamique des marchés internationaux, y compris la montée des économies en développement, a fait gonfler la demande de nombreux biens canadiens. L’augmentation du commerce des marchandises qui sont associées aux industries énergivores influence les tendances globales de la demande d’énergie au Canada.

- Les nouvelles technologies continuent d’améliorer le bilan de l’intensité énergétique de l’industrie canadienne. Si l’on se tournait vers des technologies plus transformatrices et innovatrices, cette tendance irait même en s’amplifiant. Cela pourrait comprendre le remplacement de combustibles par des combustibles renouvelables, la cogénération, la récupération de la chaleur et d’autres technologies propres. Le rythme d’adoption des nouvelles technologies dépend souvent de décisions fondées sur le risque, des investissements en capital nécessaires, des prix de l’énergie escomptés en termes absolus et en termes relatifs, de la stabilité du marché des biens sous-jacent et de la capacité de l’entreprise de pouvoir tabler sur une nouvelle technologie.

- On s’attend à ce que le secteur industriel demeure le premier consommateur d’énergie au Canada dans les années à venir.

Annexe 1

Prévisions de la consommation d’énergie dans l’industrie et méthodologie, 2008-2020

Comme le PIB et la demande sont étroitement liés, une estimation de la production de chacun des sous-secteurs industriels fournit une indication raisonnable de la demande énergétique dans l’industrie pour l’avenir. Cette estimation de la production n’est pas explicite même pour les industries elles-mêmes. Les industries canadiennes sont en concurrence sur les marchés mondiaux. La santé de la grande industrie dépend fortement des exportations. L’intégration de l’industrie canadienne à l’économie mondiale signifie que la consommation d’énergie intérieure est indissociable de l’état général de l’économie mondiale.

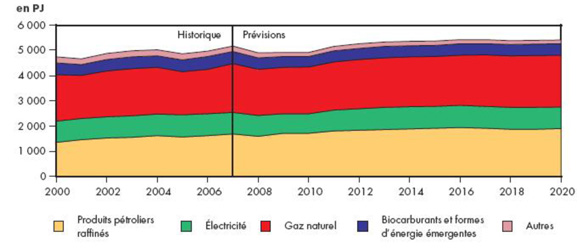

D’après les prévisions de l’ONÉ, la croissance de la demande d’énergie dans l’industrie devrait être plus lente entre 2008 et 2020 que les taux historiques. Cela est surtout dû à l’augmentation de la concurrence mondiale dans l’offre de produits de base, et à un dollar canadien plus fort. Au cours de la période des prévisions, la demande d’énergie dans l’industrie augmente à un taux annuel moyen de 0,8 %, soit un rythme beaucoup plus lent que par le passé. Le gaz naturel accapare la plus grande part des combustibles tout au long de la période envisagée, soit près de 40 % du bouquet énergétique[28]. On ne constate aucune tendance lourde en matière de remplacement de combustible au cours des dix prochaines années.

[28] Le Scénario de référence 2009 opère un changement important dans la méthodologie adoptée. Le carburant de transport employé dans l’activité industrielle fait désormais partie de la catégorie Demande industrielle. Auparavant, il faisait partie du secteur Transport.

Demande industrielle d’énergie selon le combustible - Scénario de référence

Source : ONÉ, 2009

La consommation de combustible, ci-dessus, représente l’ensemble des provinces et des territoires. Ces chiffres masquent les disparités régionales de l’activité industrielle. Par exemple, on s’attend à ce que l’utilisation du gaz naturel dans la mise en valeur des sables bitumineux double entre 2008 et 2020. Elle pourrait alors représenter environ 10 % de toute la consommation de gaz naturel dans l’industrie au Canada. L’activité dans les sables bitumineux explique également la forte hausse du coke de pétrole et du gaz de procédé. En revanche, la demande d’électricité est relativement stable durant cette période, en raison de la contraction du secteur manufacturier, qui utilise une part d’électricité proportionnellement plus élevée.

Annexe 2

Répartition de la demande d’énergie et production économique en 2008

Source : Statistics Canada, NEB, Informetrica

Annexe 3

Valeur des biens et services dans l’économie canadienne

| Dollars enchaînés 2002 (en millions de dollars) |

|

|---|---|

| Secteur | Year 2009 |

| Ensemble des industries | 1 194 201 |

| Industries productrices de biens | 330 042 |

Agriculture, foresterie, pêche et chasse |

25 051 |

Exploitation minière et extraction de pétrole et de gaz |

51 457 |

Services publics |

29 620 |

Construction |

69 493 |

Fabrication |

151 000 |

| Industries productrices de services | 868 308 |

Commerce de gros |

65 821 |

Commerce de détail |

74 266 |

Transport et entreposage |

55 855 |

Industrie de l’information et industrie culturelle |

45 727 |

Finance et assurances, services immobiliers, location et crédit-bail, gestion de sociétés et d’entreprises |

251 867 |

Services professionnels, scientifiques et techniques |

60 577 |

Services administratifs et services de soutien, services de gestion des déchets et services d’assainissement |

29 978 |

Services d’enseignement |

61 211 |

Soins de santé et assistance sociale |

81,096 |

Arts, spectacles et loisirs |

11 168 |

Hébergement et services de restauration |

26 660 |

Autres services, sauf les administrations publiques |

32,164 |

Administrations publiques |

72 245 |

| Autres agrégations | 72 245 |

Production industrielle |

235 675 |

Secteur des entreprises |

990,121 |

Secteur non commercial |

204 155 |

Technologies de l’information et des communications |

58 763 |

Énergie |

79 514 |

Source: Statistics Canada, NEB, Informetrica

- Date de modification :