ARCHIVÉ - Dynamique du marché de l’énergie au Canada - 2013 - Évaluation du marché de l’énergie

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Mars 2014

Dynamique du marché de l’énergie au Canada - 2013 - Évaluation du marché de l’énergie [PDF 9286 ko]

Droit d’auteur et droit de reproduction

ISSN 2292-8316

Table des matières

Dynamique du marché de l’énergie au Canada - Aperçu

Dynamique du marché de l’énergie au Canada - Aperçu- Pétrole brut - Aperçu international

- Pétrole brut - Ouest canadien

- Pétrole brut - Ontario et Est du Canadaa

- Liquides du gaz naturel

- Gaz naturel - Ouest canadien

- Gaz naturel - Ontario et Québec

- Gaz naturel - Maritimes

- Gaz naturel liquéfié

- Électricité - Composition des sources de combustible

- Électricité - Exportations canadiennes

- L’énergie dans le Nord et les régions extracôtières

- Annexes

- Notes de fin de document

Dynamique du marché de l’énergie au Canada - Aperçu

Au Canada, le secteur énergétique est dynamique et il est continuellement façonné par de nouvelles sources d’approvisionnement, l’évolution de la demande et l’aménagement d’une infrastructure intégrée. L’Office national de l’énergie est d’avis que des marchés concurrentiels qui fonctionnent bien sont à l’origine d’un bon équilibre entre l’offre et la demande et mènent à la mise en place de réseaux énergétiques novateurs et robustes.

Au Canada, le secteur énergétique est dynamique et il est continuellement façonné par de nouvelles sources d’approvisionnement, l’évolution de la demande et l’aménagement d’une infrastructure intégrée. L’Office national de l’énergie est d’avis que des marchés concurrentiels qui fonctionnent bien sont à l’origine d’un bon équilibre entre l’offre et la demande et mènent à la mise en place de réseaux énergétiques novateurs et robustes.

Pour bien jouer son rôle d’organisme de réglementation, l’Office assure une surveillance active des marchés énergétiques et fournit aux Canadiens une information neutre, indépendante et factuelle sur le secteur. Ces données augmentent la transparence des marchés énergétiques du pays et aident les Canadiens à mieux comprendre les questions énergétiques. Le présent rapport, Dynamique du marché de l’énergie au Canada - 2013, traite de l’évolution importante des marchés énergétiques canadiens en 2013, tout en offrant de l’information et des statistiques utiles[1].

Les marchés canadiens du pétrole brut continuent d’être influencés par une production accrue en Alberta et dans la formation de Bakken, la répartition de la capacité sur les pipelines d’exportation au départ de l’Ouest canadien et les écarts de prix entre les marchés de l’intérieur et de la côte. Les chemins de fer répondent de plus en plus à la demande en matière de transport de pétrole brut dans l’Ouest canadien et la formation de Bakken, transportant le pétrole de ces régions vers les raffineries, y compris celles des marchés côtiers de plus grande valeur. Dans l’Est du Canada, certaines raffineries ont construit de nouveaux terminaux ferroviaires en 2013, tandis que la raffinerie de la Pétrolière Impériale à Dartmouth, en Nouvelle-Écosse, a été convertie en terminal de commercialisation et que la raffinerie North Atlantic à Come-by-Chance, à Terre-Neuve-et-Labrador, a été mise en vente.

Les marchés du gaz naturel se sont graduellement transformés au cours des dernières années, l’offre opérant un déplacement d’ouest en est. La baisse de la production de gaz classique dans l’Ouest canadien et la hausse de la production extraite des schistes de Marcellus et d’Utica, dans l’Est des États-Unis, viennent modifier les flux de gaz au pays, particulièrement en Ontario et au Québec. Les zones schisteuses et les réservoirs étanches de la Colombie-Britannique et de l’Alberta sont très prometteurs et l’Office a reçu de nombreuses demandes visant l’exportation de gaz naturel liquéfié (GNL) de la côte Ouest. L’exploitation du gaz de schiste a également augmenté la production de liquides de gaz naturel (LGN), et le secteur pétrochimique canadien importe maintenant de l’éthane des États-Unis.

Les participants au marché de l’électricité réagissent à la nouvelle réglementation, aux marchés du carbone et à l’évolution du coût du combustible en investissant dans des modes de production plus propres. Les exportations d’électricité du Canada, principalement constituées d’hydroélectricité, ont atteint de nouveaux sommets au cours des dernières années.

Pétrole brut - Aperçu international

Le secteur pétrolier au Canada est fortement influencé par les marchés pétroliers américains et internationaux. La production intérieure et les exportations de pétrole brut connaissent une croissance, tandis que l’Est du Canada importe une portion considérable de son pétrole brut. En 2013, environ 71 % de la production de pétrole brut au Canada a été exportée aux États-Unis et 2 % a été exportée ailleurs à l’étranger à partir des terminaux sur la côte Est et la côte Ouest. Les raffineries situées en Ontario et dans l’Est du Canada ont importé environ 39 % de leur pétrole brut de l’étranger, dont une partie des États-Unis, et le prix de ces importations reposait sur des prix de référence internationaux supérieurs à ceux de l’Alberta.

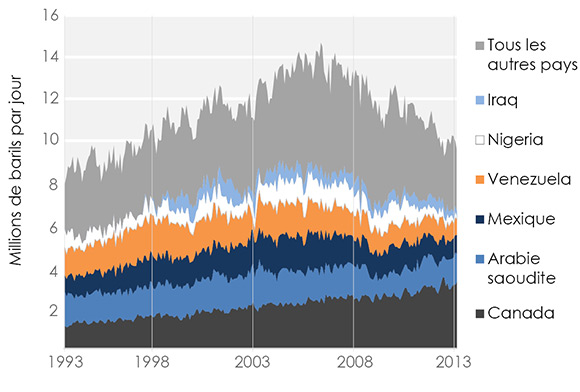

Figure 1 Importations américaines de pétrole brut et de produits pétroliers

Augmentation des exportations canadiennes vers le marché d’importation américain qui rétrécit

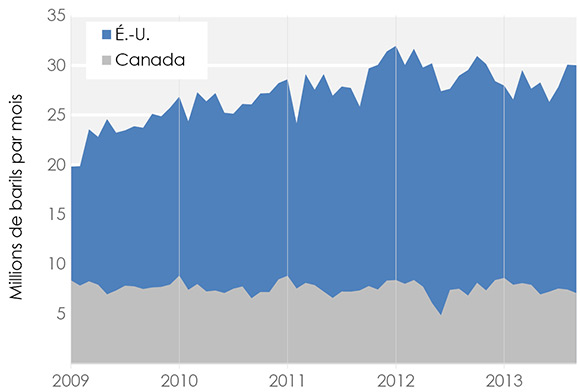

Depuis de nombreuses années, les États-Unis ont été les plus importants consommateurs et importateurs de pétrole brut au monde, ainsi qu’un des principaux producteurs. L’évolution des techniques de production a contribué à l’augmentation de 21 % des réserves de pétrole des États Unis de 2003 à 2011, qui ont atteint 26,5 milliards de barils. De même, la production de pétrole des États-Unis a augmenté de 32 % de 2003 à 2013, atteignant 7,46 Mb/j. Cette forte croissance a permis au pays de réduire sa dépendance au pétrole brut étranger. L’Energy Information Administration des États-Unis prévoit que les importations nettes de combustibles liquides aux États-Unis, en tant que part de la consommation, passeront d’un sommet de 60 % en 2005 à environ 32 % en 2013. Les importations américaines de pétrole du Canada, contrairement aux importations de pétrole d’autres pays, ont continué de croître. Elles sont passées de 16 % des importations américaines en 2005 à 32 % en 2013.

Réduction des écarts de prix du pétrole brut

Les prix mondiaux du pétrole brut ont atteint un sommet à la fin du mois d’août 2013 en raison des inquiétudes liées à l’intervention des États-Unis dans la guerre civile en Syrie et aux perturbations de l’approvisionnement en pétrole dans la région. En novembre, les tensions géopolitiques et les prix du pétrole ont quelque peu diminué, après que les puissances mondiales ont accepté de suspendre temporairement certaines sanctions visant les exportations iraniennes. La demande accrue des raffineries en Alberta et en Illinois a entraîné une hausse des prix du pétrole du Canada depuis le creux de novembre 2013.

L’augmentation rapide de la production pétrolière aux États-Unis et au Canada a mené à la congestion des réseaux de transport du pétrole en Amérique du Nord, et ce, particulièrement au carrefour de Cushing, en Oklahoma, lieu d’établissement du prix pour le pétrole West Texas Intermediate (WTI). Cette situation a entraîné de nombreuses réductions importantes des prix du brut lourd et du brut léger dans l’Ouest canadien par rapport aux prix du WTI et aux prix mondiaux (Brent). En 2013, cette congestion a quelque peu diminué en raison de l’agrandissement de pipelines aux États-Unis et d’une augmentation rapide des volumes de pétrole brut transportés par rail.

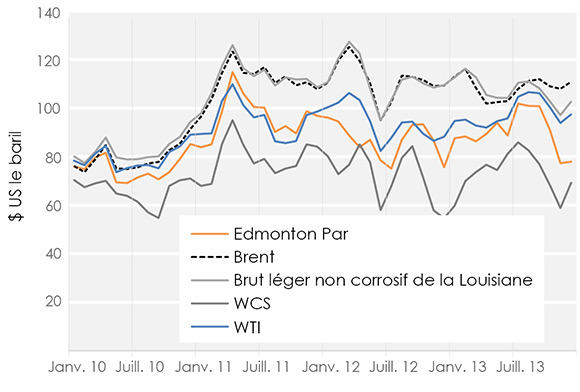

Figure 2 Prix de référence du pétrole brut

En moyenne, les réductions accordées sur le pétrole brut de l’intérieur du continent ont diminué en 2013, année où les prix du WTI, de l’Edmonton Par et du Western Canada Select (ou WCS) ont augmenté par rapport à 2012, tandis que les prix moyens du Brent et du brut léger non corrosif de la Louisiane ont chuté. Un des facteurs ayant le plus contribué à la réduction des écarts est l’achèvement du projet d’inversion et d’agrandissement du pipeline Seaway en janvier 2013. Seaway transporte maintenant jusqu’à 400 kb/j de pétrole du carrefour de Cushing à la côte américaine du golfe du Mexique.

Pétrole brut - Ouest canadien

En 2013, la production moyenne de pétrole brut dans l’Ouest canadien a tourné autour de 3,3 Mb/j, ce qui représente une hausse de 6,5 % par rapport à 2012. La production a augmenté dans divers secteurs du vaste bassin sédimentaire de l’Ouest canadien. La production de pétrole brut classique a augmenté de 3,7 %, avec en tête une hausse de 9,3 % de la production de pétrole brut léger en Alberta et en Saskatchewan, où la production de pétrole de réservoirs étanches a augmenté. La production tirée des sables bitumineux a également augmenté de 8,2 %, malgré les interruptions aux usines de valorisation de Suncor et de Syncrude en mai 2013.

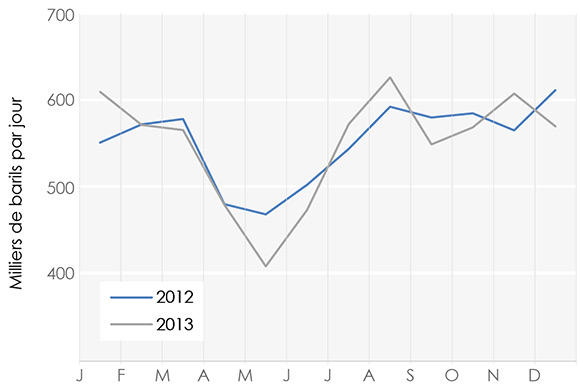

La capacité totale des neuf raffineries de l’Ouest canadien s’établit à environ 760 kb/j. Ces raffineries ont utilisé environ 550 kb/j de pétrole brut en 2013, ce qui est très similaire à 2012. L’entretien des raffineries a fait diminuer la demande en mai 2013. À la fin de décembre, un incendie à la raffinerie coopérative de Regina, dont la capacité est de 130 kb/j, a réduit de moitié la production du site.

Figure 3 Demande des raffineries de l’Ouest canadien

Hausse de la production et des exportations de pétrole brut du Canada

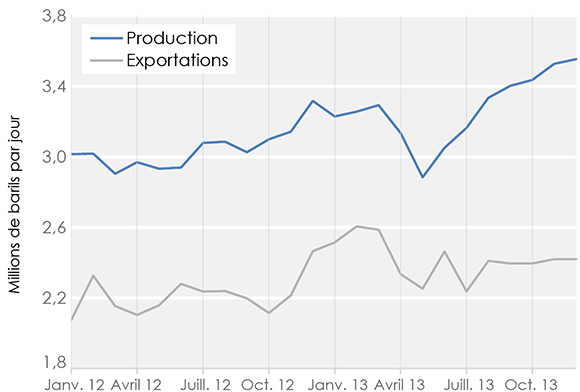

La majeure partie du pétrole produit dans l’Ouest canadien est exportée aux États-Unis et une partie transite par les États-Unis pour se rendre dans les raffineries de l’Ontario. En 2013, les exportations de pétrole brut de l’Ouest canadien ont atteint environ 2,4 Mb/j, ce qui représente une hausse d’environ 10 % par rapport à 2012. Cette croissance des volumes d’exportation a été rendue possible par l’augmentation du transport par pipeline (145 kb/j) et par rail (78 kb/j).

Figure 4 Production dans l’Ouest canadien et exportations par pipeline

Les niveaux d’exportation ont diminué vers le milieu de 2013 en raison de problèmes de production et d’accès aux marchés. Ces niveaux ont de nouveau augmenté vers la fin de l’année, principalement en raison d’une hausse du volume de production de pétrole brut lourd et de pétrole brut synthétique. Le Midwest américain est un marché d’exportation clé pour le Canada, absorbant presque toute la croissance de la production de pétrole brut de l’Ouest canadien depuis 2007. En 2013, la conversion de trois raffineries importantes dans le Midwest américain a ajouté une capacité combinée de raffinage de pétrole lourd de 430 kb/j.

Les prix obtenus pour le pétrole canadien sur les marchés d’exportation ont augmenté par rapport à 2012, où les réductions de prix sur le pétrole brut canadien atteignaient des niveaux record. Pour les exportations par pipeline de l’Ouest, le prix moyen était estimé à 87,45 $ le baril en 2013, par rapport à 82,58 $ le baril en 2012. La valeur des exportations de pétrole brut de l’Ouest en 2013 était d’environ 75 milliards de dollars, les pipelines comptant pour 71 milliards de dollars et le transport ferroviaire pour 4 milliards de dollars.

Croissance rapide des volumes de pétrole brut transportés par rail et répartition sur certains pipelines

Les exportations canadiennes de pétrole brut par rail ont atteint environ 160 kb/j à la fin de l’année, soit plus du double du volume de décembre 2012. Les exportations de pétrole brut par rail devraient augmenter, car plusieurs nouveaux terminaux ferroviaires en mesure d’assurer le transport de pétrole brut ont été mis en service dans tout l’Ouest canadien. Les expéditions de pétrole brut par rail aux États-Unis ont augmenté à un rythme semblable et étaient estimées à 800 kb/j en 2013.

Les volumes des principaux pipelines servant à l’exportation de pétrole brut ont augmenté en 2013 par rapport à 2012, et ces pipelines fonctionnent à plein rendement, ou presque. Enbridge a effectué une répartition à l’égard de son réseau principal - c’est-à-dire que la société a rationné l’espace disponible dans les pipelines - en grande partie en sol américain. Trans Mountain Pipeline a signalé des niveaux de répartition frôlant les 70 % depuis le milieu de 2011, ce qui signifie que les producteurs n’ont pu transporter qu’environ 30 % des volumes souhaités sur ce pipeline.

Pétrole brut - Ontario et Est du Canada

Hausse de 15 % de la production de pétrole sur la côte Est

L’Est du Canada compte quatre champs pétroliers importants, tous situés au large des côtes de Terre-Neuve-et-Labrador : Hibernia, Terra Nova, White Rose et North Amethyst. La production de pétrole de ces champs a augmenté de 15 % en 2013, atteignant près de 240 kb/j, après avoir été touchée par plusieurs problèmes opérationnels en 2012. Environ 47 % de la production a été transformée dans des raffineries canadiennes, et plus de la moitié a été exportée.

Les raffineries de l’Est souhaitent s’approvisionner dans l’Ouest

Au début de 2013, l’Ontario et l’Est du Canada comptaient dix raffineries ayant une capacité combinée de 1,37 Mb/j. Les raffineries de l’Ontario transforment surtout du pétrole brut léger en provenance de l’Ouest canadien et des États-Unis, alors que les raffineries de l’Est du Canada transforment principalement du pétrole brut léger transporté par navire-citerne de partout dans le monde. Les raffineries de l’Est du Canada ont plus d’options d’approvisionnement. Au cours des dernières années, les coûts de l’approvisionnement étaient beaucoup plus élevés pour ces raffineries que pour celles ayant accès au pétrole de l’intérieur du continent.

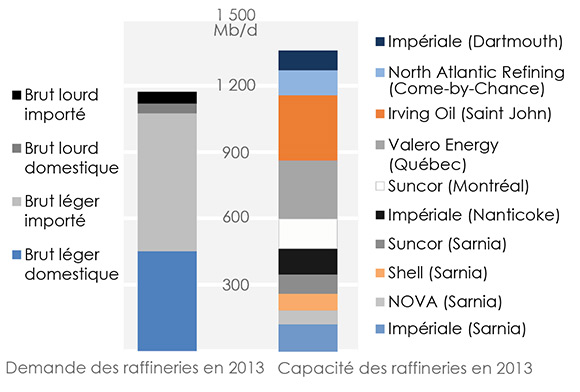

Figure 5 Demande et capacité des raffineries de l’Est du Canada

En raison de ces coûts plus élevés, et des caractéristiques d’exploitation de chaque site, certaines activités de raffinage n’ont pas été rentables au cours des dernières années. En octobre 2013, la Pétrolière Impériale a fermé sa raffinerie située à Dartmouth, en Nouvelle-Écosse, et l’a convertie en un terminal de produits. La raffinerie de Dartmouth produisait la majeure partie de l’essence, du mazout de chauffage et du diesel consommés en Nouvelle-Écosse. À Terre-Neuve-et-Labrador, la raffinerie de Come-by-Chance a déclaré des pertes en 2013 et son propriétaire a annoncé la mise en vente des installations.

Pour avoir accès au pétrole brut de l’intérieur du continent à prix réduit, les raffineries du Québec et du Nouveau-Brunswick travaillent activement à mettre sur pied des installations de déchargement ferroviaire. Irving Oil a commencé à recevoir du pétrole par chemin de fer en octobre 2012. Irving peut recevoir directement 80 kb/j, en plus des 40 kb/j transportés par rail jusqu’à Albany, dans l’état de New York, puis acheminés par barge jusqu’à Saint John, au Nouveau-Brunswick. Valero et Suncor ont commencé à recevoir des expéditions de pétrole brut par rail à leurs raffineries du Québec en septembre 2013 et en décembre 2013, respectivement.

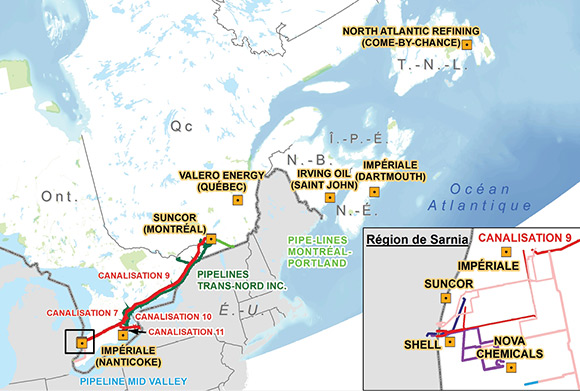

Figure 6 Raffineries de l’Est du Canada et principaux pipelines de transport de liquides

Ces raffineries appuient également les propositions de pipelines visant à accroître l’accès au pétrole brut de l’intérieur du continent. Enbridge a envoyé une demande à l’Office visant l’inversion de la canalisation 9B et l’accroissement de la capacité de la canalisation 9 pour la faire passer de 240 kb/j à 300 kb/j. Si la demande est approuvée, les raffineries du Québec pourront avoir accès à des volumes supplémentaires de pétrole en provenance de l’Ouest canadien et de la formation de Bakken aux États-Unis. Suncor et Valero ont annoncé des investissements logistiques liés à l’inversion proposée. De plus, en juin 2013, l’appel de soumissions pour le projet Énergie Est de TransCanada a révélé un intérêt à l’égard de l’augmentation de la capacité initiale de 850 kb/j. TransCanada a par conséquent accru la capacité du projet pour la porter à 1,1 Mb/j. La société a l’intention de présenter à l’Office une demande à cet effet en 2014.

Liquides du gaz naturel

Nouvelle infrastructure pour importer au Canada de l’éthane des États-Unis

Aux États-Unis, les zones schisteuses ont joué un rôle clé dans l’augmentation de la production de LGN comme l’éthane, le propane et les butanes.

L’éthane est un LGN qui a beaucoup de valeur dans l’industrie pétrochimique parce qu’il constitue une charge d’alimentation importante pour la fabrication d’éthylène. Depuis 2008, la production d’éthane aux États-Unis a augmenté de 32 % et les carrefours pétrochimiques canadiens de l’Alberta et de Sarnia, en Ontario, sont des marchés clés pour cette production croissante.

Figure 7 Production d’éthane aux États-Unis et au Canada

Le pipeline Vantage a été terminé en 2013 et mis en service au début de 2014. Sa capacité initiale lui permettra d’acheminer 45 kb/j d’éthane produit dans le Dakota du Nord, du gisement de pétrole de réservoirs étanches de Bakken jusqu’à Empress, en Alberta. À partir d’Empress, l’éthane sera acheminé aux installations pétrochimiques par l’intermédiaire du réseau de collecte d’éthane de l’Alberta.

Dans l’Est du Canada, l’acheminement de l’éthane de la formation schisteuse de Marcellus jusqu’au carrefour pétrochimique de Sarnia a commencé en 2013. À ses installations de Corunna, NOVA Chemicals prévoit passer d’une charge d’alimentation à base de pétrole à une charge d’alimentation entièrement à base d’éthane d’ici 2014. Enfin, NOVA et Kinder Morgan prévoient la mise en service du pipeline UTOPIA en 2017. Ce pipeline a été conçu pour transporter de l’éthane et du propane jusqu’à Windsor, en Ontario, par l’entremise du pipeline Cochin de Kinder Morgan.

La situation précaire sur le marché provoque une hausse des prix du propane à la fin de 2013

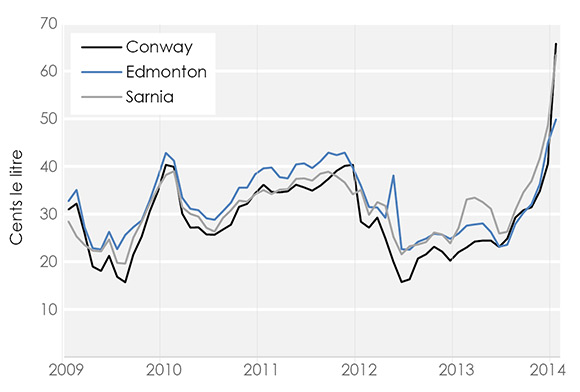

Malgré la production croissante de LGN à partir de pétrole et de gaz de schiste aux États-Unis, divers facteurs ont entraîné une hausse rapide des prix du propane pendant la seconde moitié de 2013 et au début de 2014.

Figure 8 Moyenne mensuelle des prix du propane

Une importante production de maïs et un temps pluvieux avant les récoltes dans le Midwest américain ont entraîné une consommation élevée de propane pour le séchage des récoltes avant l’entreposage à la fin de 2013. Une quantité considérable de propane a été puisée dans les stocks conservés sous terre. À la fin de 2013, les stocks du Canada et des États-Unis étaient inférieurs de 24 % à la moyenne quinquennale.

Les températures glaciales en décembre 2013 et en janvier 2014 ont été à l’origine d’une hausse des besoins de chauffage. Les premières indications révèlent que la demande accrue combinée aux difficultés de transport du propane, qui est acheminé par rail, par camion ou par pipeline, a contribué à la hausse des prix du propane partout au Canada et aux États-Unis. Par exemple, au carrefour Conway, au Kansas, les échanges au comptant de propane ont atteint 1,44 $ le litre (5 $ US le gallon) certains jours de janvier, soit plus de cinq fois le prix moyen des deux années précédentes.

En février 2014, le ministre des Ressources naturelles et le ministre de l’Industrie ont demandé à l’Office national de l’énergie et au Bureau de la concurrence d’examiner l’offre et la demande du propane au Canada ainsi que les questions relatives aux marchés, notamment l’augmentation des prix. Un rapport sera rendu public d’ici le 30 avril 2014.

Gaz naturel - Ouest canadien

Transport sur le réseau principal de TransCanada

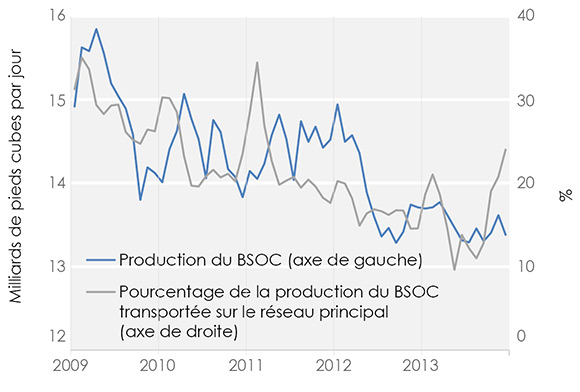

En moyenne, 13,5 milliards de pieds cubes par jour de gaz naturel ont été produits dans le bassin sédimentaire de l’Ouest canadien (BSOC) en 2013, soit 3 % de moins qu’en 2012. Environ 16 % de ce gaz a été transporté vers l’est sur le réseau principal de TransCanada. Les droits pour le réseau principal ont augmenté considérablement au cours des dernières années à mesure que la quantité de gaz acheminé vers l’est diminuait. Elle a atteint son niveau le plus bas en juillet 2013. L’augmentation des droits combinée à une réduction des écarts de prix du gaz naturel depuis 2008 a eu une incidence économique sur le transport du gaz du BSOC vers les marchés de l’est.

Figure 9 Production du BSOC et débit du réseau principal vers l’est

Un nouveau régime de droits approuvé par l’Office est entré en vigueur en juillet 2013 pour le réseau principal, réduisant les coûts de transport garanti d’Empress (près de la frontière entre l’Alberta et la Saskatchewan) au carrefour Dawn, dans le sud de l’Ontario, à 1,42 $ le gigajoule (GJ), comparativement aux droits de 2012 qui étaient de 2,02 $ le GJ. Le nouveau régime offre également à TransCanada une grande latitude dans la tarification du transport à court terme et du transport interruptible.

Le marché a enregistré une dynamique notable dans les mois qui ont suivi. Durant l’automne, le prix du gaz sur le marché intérieur de l’Alberta a chuté comparativement aux prix dans l’est avant de rebondir vers la fin de l’année. En outre, depuis août 2013, le volume de gaz destiné aux marchés de l’est sur le réseau principal a augmenté de manière soutenue. En décembre, environ 24 % du gaz du BSOC a été acheminé vers l’est par le réseau principal : il s’agit du volume le plus élevé en près de trois ans.

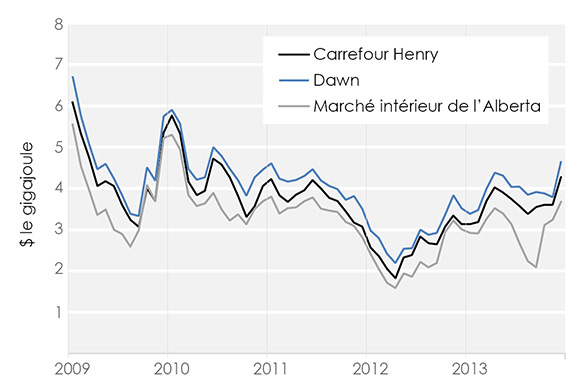

Figure 10 Prix mensuels du gaz naturel

Hausse de la demande industrielle de gaz en Alberta

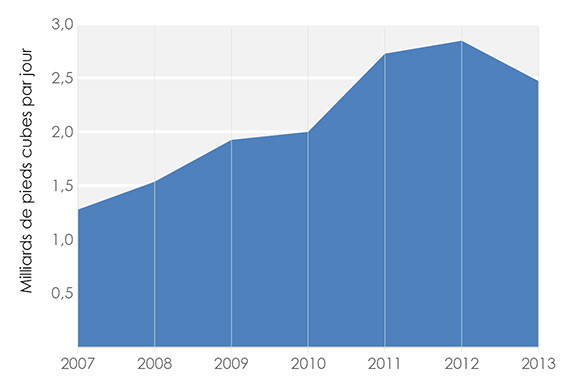

Tandis que la majeure partie de la production de gaz du BSOC est acheminée vers les marchés de l’Ontario, du Québec et des États-Unis, la demande de gaz en Alberta augmente plus rapidement que dans toute autre province. Par conséquent, la part de la production de gaz du BSOC disponible pour l’exportation est en diminution. Le réseau de Nova Gas Transmission Ltd. (NGTL) transporte environ les trois quarts de la production de gaz du BSOC. De 2008 à 2013, les livraisons de gaz de NGTL à l’intérieur de l’Alberta ont augmenté de plus de 80 %, tandis que les livraisons à l’extérieur de l’Alberta ont diminué d’environ 30 %. La majeure partie de l’augmentation de la demande de gaz est attribuable au secteur industriel, principalement à l’industrie des sables bitumineux, qui s’en sert pour produire de la vapeur et de l’électricité.

Production croissante de la formation de Montney

La formation de Montney en Alberta et en Colombie-Britannique est explorée depuis les années 1950. Ce n’est que récemment que les progrès technologiques ont rendu possible la production de gaz naturel de façon économique à partir de cette formation non classique. La production a commencé en 2005 et est passée à plus de 2,5 milliards de pieds cubes par jour (Gpi³/j) en 2013. La production croissante de la formation de Montney compense la diminution de la production provenant de sources classiques dans le BSOC.

À la fin de 2013, l’Office, la British Columbia Oil and Gas Commission, l’Alberta Energy Regulator et le ministère de la Mise en valeur des ressources gazières de la Colombie-Britannique ont estimé que cette formation contenait 12,7 billions de mètres cubes (449 Tpi³) de ressources de gaz naturel commercialisable. Ces ressources commercialisables correspondent à la consommation canadienne de 2012 pendant 145 ans.

Gaz naturel - Ontario et Québec

Importation et exportation de gaz naturel

L’Ontario et le Québec ne produisent qu’une infime quantité de gaz naturel, de telle sorte que pratiquement tout l’approvisionnement de l’Ontario et du Québec provient d’autres régions. Par le passé, le gaz de l’Ouest canadien acheminé sur le réseau principal de TransCanada était la principale source d’approvisionnement gazier de l’Ontario et du Québec.

Figure 11 Importations canadiennes de gaz naturel des États-Unis

Au cours des cinq dernières années, la source de gaz naturel de ces provinces a changé considérablement. Les importations des États-Unis fournissent maintenant une part de plus en plus importante de l’approvisionnement de ces provinces. Si plusieurs facteurs expliquent cette situation, les progrès technologiques ont été l’un des principaux facteurs à favoriser une augmentation considérable de la production de gaz dans la formation de Marcellus, dans le Nord-Est des États-Unis. Le gaz naturel de la formation de Marcellus est relativement abordable et fournit une nouvelle source d’approvisionnement à la région.

Les importations canadiennes de gaz naturel, dont la majeure partie est acheminée en Ontario, ont presque doublé depuis 2007, atteignant 2,5 Gpi³/j en 2013. La demande de gaz en Ontario et au Québec, principalement pour le chauffage, les procédés industriels et la production d’électricité, est demeurée relativement stable, s’élevant en moyenne à 3,3 Gpi³/j entre 2007 et 2012.

Réactions liées à l’infrastructure pipelinière

Les participants au marché ontarien ont cherché à obtenir un approvisionnement plus important de la formation de Marcellus, ce qui a nécessité la modification d’installations, ainsi que des ajouts des deux côtés de la frontière.

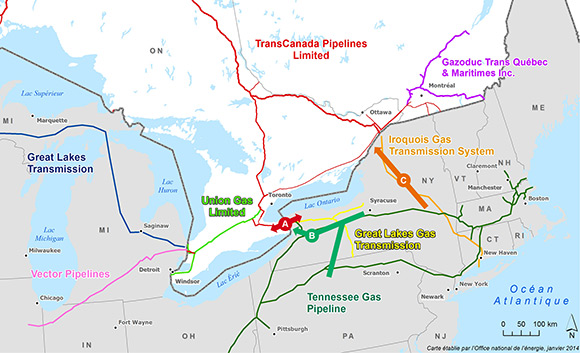

Figure 12 Divers changements à l’infrastructure pipelinière en Ontario et dans le Nord-Est des États-Unis

L’agrandissement du réseau principal Est de TransCanada a été mis en service à la fin de 2012. Le projet comprenait plusieurs modifications à l’infrastructure existante pour accroître le débit dans certains secteurs. Il comprenait aussi des modifications à la station de comptage du point frontalier de Niagara (point A de la figure 2), auparavant un point d’exportation, pour permettre au gaz de s’écouler dans les deux directions. Les importations à ce point frontalier ont atteint 427,5 Mpi³/j en moyenne en 2013, soit près de 15 % de toutes les importations canadiennes de l’année.

Aux États-Unis, plusieurs projets ont été mis sur pied ou proposés pour accroître le débit du gaz transporté vers le nord à partir de la formation Marcellus. Le projet de diversification des approvisionnements dans le nord-est de la Tennessee Gas Pipeline Company (point B) s’est concrétisé à la fin de 2012, augmentant la capacité sur les pipelines de la société pour permettre l’acheminement d’un volume de gaz accru de la formation de Marcellus vers le nord. La société Iroquois Gas Transmission System (point C) propose d’inverser le sens d’écoulement de son pipeline, qui s’effectue du Canada vers les marchés du Nord-Est des États-Unis. Elle évalue actuellement l’intérêt commercial à l’égard du projet, lequel pourrait entrer en service à la fin de 2016.

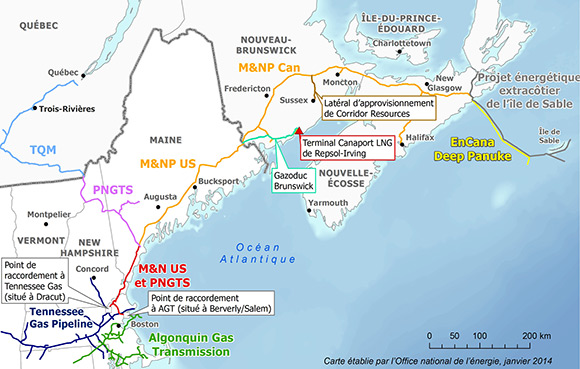

Gaz naturel - Maritimes

Un marché gazier distinct

Les provinces maritimes du Canada, combinées à une partie de la Nouvelle-Angleterre (particulièrement les régions du Maine, du New Hampshire, du Vermont et du Nord du Massachusetts), forment un marché gazier distinct qui réagit à la dynamique de l’offre et de la demande régionales.

Figure 13 Infrastructure gazière du marché des Maritimes et du Nord-Est des États-Unis

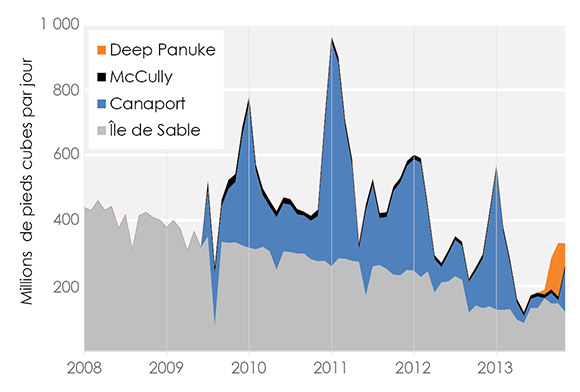

Le recours au gaz naturel est relativement récent dans les Maritimes; il remonte à 1999, plus précisément à l’entrée en service du projet énergétique extracôtier de l’île de Sable. À l’automne 2013, les activités d’exploitation du projet extracôtier Deep Panuke ont débuté, ce qui a fait augmenter considérablement l’approvisionnement de la région. Les deux sources, en plus du terminal d’importation de méthane Canaport LNG situé à Saint John, au Nouveau-Brunswick, assurent l’approvisionnement. De petites quantités sont également produites par le champ de gaz classique McCully au Nouveau-Brunswick. Des volumes supplémentaires arrivent du réseau Portland Natural Gas Transmission System, qui est relié au Gazoduc Trans Québec et Maritimes, et finalement au réseau principal de TransCanada. Malgré ces sources, la capacité d’assurer un approvisionnement supplémentaire en gaz naturel dans la région à partir du grand marché continental est limitée par les contraintes relatives à la capacité pipelinière près de Boston.

En raison de l’approvisionnement limité et de la demande croissante sur le marché des Maritimes et de la Nouvelle-Angleterre, les prix grimpent souvent à des niveaux considérablement supérieurs à ceux d’autres régions d’Amérique du Nord pendant la période de chauffage hivernale.

De décembre 2012 à mars 2013, les prix au comptant du gaz naturel au carrefour régional de Dracut, au Massachusetts, atteignaient en moyenne 11,50 $ US/MBTU. En comparaison, le gaz naturel pendant cette période valait en moyenne 3,20 $ US/MBTU en Alberta et 3,80 $ US/MBTU à Dawn, en Ontario.

Figure 14 Gazoducs proposés pour alimenter des usines de GNL

De nombreux projets d’agrandissement de pipelines ont été proposés pour réduire les contraintes actuelles liées à la capacité et pour accroître l’offre disponible dans la région, notamment en permettant un approvisionnement dans le vaste bassin de Marcellus. Cependant, ces projets sont incertains et ils ne verraient probablement pas le jour avant au moins 2016 ou 2017. D’ici la réalisation des travaux de construction ou d’agrandissement proposés, les pointes de prix pendant la période de chauffage devraient se poursuivre.

Gaz naturel liquéfié

Plus de 237 millions de tonnes de GNL (32 Gpi³/j de gaz naturel) ont fait l’objet d’un commerce international en 2012. Le Qatar, le plus important exportateur de GNL au monde, était à l’origine de 33 % des exportations. Le Japon et la Corée du Sud, qui dépendent des importations de GNL, constituaient 52 % de la demande mondiale. Selon les prévisions, la demande de GNL augmentera rapidement dans un avenir proche, particulièrement en Chine et dans d’autres pays d’Asie, ce qui devrait entraîner une multiplication des propositions d’accroissement de la capacité partout dans le monde. Plusieurs terminaux de GNL sont en construction en Australie, et si tous les projets actuels et proposés en Australie se concrétisent, l’Australie pourrait dépasser le Qatar en tant que plus important exportateur de GNL au monde d’ici la fin de la décennie.

Tableau 1 Demandes de licence d’exportation de GNL déposées devant l’Office

| Projet | Parties prenantes | Volume d’exportation demandé (Gpi³/j)* | Date de début prévue | Projet pipelinier |

|---|---|---|---|---|

| * Le volume demandé comprend l’écart admissible annuel. Les caractères gras indiquent que l’Office a délivré une licence d’exportation en date du 31 décembre 2013. |

||||

| Kitimat LNG | Chevron, Apache | 1,40 | 2015 | Pacific Trail Pipelines |

| BC LNG | LNG Partners LLC, Nation Haisla, Golar |

0,25 | 2014 | Pacific Northern Gas (existant) |

| LNG Canada | Shell, Mitsubishi, Korea Gas, PetroChina | 3,70 | 2019 | Coastal Gas Link |

| Pacific NorthWest | Petronas, Japex | 3,15 | 2018 | Prince Rupert Gas Transmission |

| Prince Rupert | BG Group | 3,34 | 2020 | Spectra Energy et BG Group |

| WCC | ExxonMobil, Impériale | 4,60 | 2021 | Indéterminé |

| Woodfibre | Pacific Oil and Gas Limited | 0,33 | 2016 | Spectra Energy |

| Jordan Cove | Veresen, Energy Project Development LLC | 1,78 | 2019 | Pacific Connector Gas Pipeline |

| Triton | AltaGas, Idemitsu | 0,36 | 2017 | Pacific Northern Gas (agrandissement) |

| Goldboro LNG | Pieridae Energy | 1,61 | 2019 | Maritimes & Northeast Pipeline |

| Aurora | Nexen, INPEX, JGC | 3,60 | 2021 | Indéterminé |

| Oregon LNG | LNG Development Company, LLC | 1,50 | 2019 | Oregon Pipeline |

| Kitsault | Kitsault Energy | 3,02 | 2018 | Indéterminé |

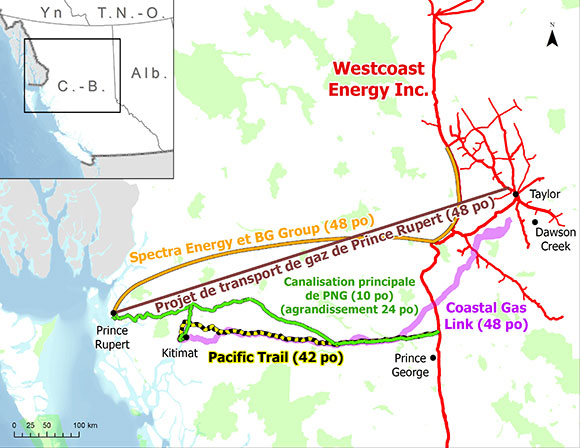

Depuis la fermeture de l’usine de GNL de Kenai, en Alaska, l’Amérique du Nord ne compte plus d’installations de liquéfaction de GNL aux fins d’exportation. Cependant, avec l’abondance du gaz de schiste, des dizaines de projets se trouvent à diverses étapes de planification et d’aménagement. Le tableau 1 fait état des projets de GNL pour lesquels des demandes de licence d’exportation ont été présentées à l’Office. Depuis janvier 2014, l’Office a reçu 13 demandes d’exportation associées à des installations de GNL. Neuf de ces demandes ont été déposées en 2013.

Figure 15 Gazoducs proposés pour alimenter des usines de GNL

Au Canada, la plupart des projets sont situés dans le Nord-Ouest de la Colombie-Britannique, près de Kitimat et de Prince Rupert, et la majeure partie d’entre eux nécessiteront de nouvelles infrastructures pour acheminer le gaz, et potentiellement l’électricité, vers les terminaux d’exportation. La canalisation de Pacific Northern Gas pourrait seulement assurer le transport du volume de gaz associé à l’une des plus petites propositions d’exportation de GNL. Actuellement, cinq pipelines ont été proposés pour acheminer le gaz des régions de production du BSOC vers la côte.

Les usines de GNL sont des installations à forte consommation d’énergie qui devraient être alimentées en électricité par le réseau de BC Hydro ou du moins en gaz pour exploiter les installations. Les besoins en électricité des usines de GNL donnent lieu à des incertitudes considérables concernant les plans à long terme de BC Hydro. La capacité hydroélectrique de la Colombie-Britannique est actuellement en expansion.

Les travaux de construction des projets de GNL canadiens n’ont pas commencé. Les décisions finales en matière d’investissement pourraient être influencées par divers facteurs, notamment les coûts de construction estimatifs, les ententes contractuelles et la concurrence d’autres exportateurs de GNL actuels ou potentiels.

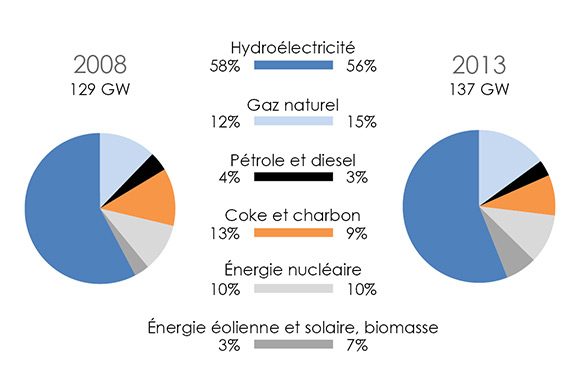

Électricité - Composition des sources de combustible

La nouvelle règlementation et des programmes de plafonnement et d’échange visent les émissions dans le secteur de l’électricité

Dans le cadre d’un plan de réduction des émissions à 25 % sous les niveaux de 1990 d’ici 2020, le Québec a lancé son marché du carbone en 2013 et l’a formellement relié à celui de la Californie en janvier 2014. À l’heure actuelle au Québec, seuls le secteur de l’électricité et le secteur industriel (notamment les raffineries et les fonderies) doivent obtenir des quotas ou des crédits pour chaque tonne de dioxyde de carbone (CO2) émise en 2013 et en 2014. À partir de 2015, les distributeurs de combustibles seront également soumis à ce système de plafonnement et d’échange. La plupart des quotas sont attribués gratuitement par la province (ou l’état) et des ventes aux enchères sont organisées pour permettre aux émetteurs d’acheter des quotas supplémentaires. Lors de la vente aux enchères de décembre 2013 au Québec, les quotas se sont vendus au prix plancher de 10,75 $ le quota.

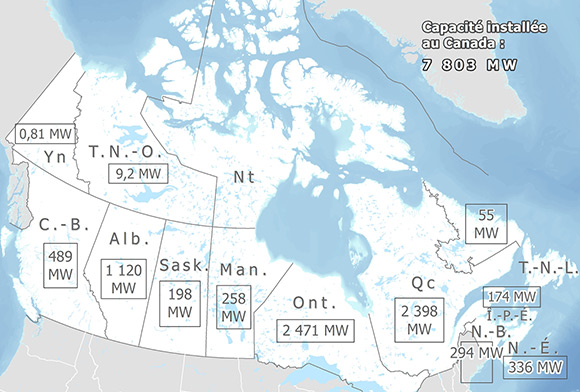

Figure 16 Capacité installée au Canada, selon la source de combustible

Aux États-Unis, un nouveau règlement visant les centrales au charbon a été proposé en septembre 2013, soit un an après l’adoption du Règlement sur la réduction des émissions de dioxyde de carbone - secteur de l’électricité thermique au charbon par Environnement Canada. Le règlement proposé par les États-Unis limiterait les émissions à 500 kg de CO2 par mégawattheure (MWh) pour les nouvelles centrales au charbon ou les centrales remises à neuf, tandis que la règlementation du Canada fixe la limite à 420 kg de CO2 par MWh. Environnement Canada prévoit qu’en raison du règlement, environ le tiers de la capacité affichée par les centrales au charbon en 2013 (4 000 MW) sera éliminée en 2030. Sans ce règlement, ces centrales auraient peut-être subi des travaux de modernisation visant à prolonger leur durée de vie.

L’approvisionnement en électricité provient de diverses sources plus écologiques

La nouvelle règlementation, la faiblesse des prix du gaz naturel et la diminution rapide des coûts de l’énergie renouvelable rendent le secteur de l’électricité de plus en plus écologique. La règlementation visant la production d’électricité au moyen de charbon au Canada touchera principalement l’Alberta, la Saskatchewan et la Nouvelle-Écosse. En 2013 et au début de 2014, l’Ontario a fermé ses dernières centrales au charbon à Nanticoke et à Lambton. La province a maintenant fermé 17 de ses 19 centrales au charbon; les deux dernières centrales à Thunder Bay devant être fermées en 2014. L’Ontario a augmenté son approvisionnement en électricité en produisant plus d’énergie éolienne et d’énergie solaire que toute autre province.

Figure 17 Capacité éolienne installée, selon la province ou le territoire

La demande d’électricité en Alberta et en Saskatchewan croît rapidement en raison de l’industrie pétrolière et gazière. Même si la majeure partie de la capacité de production supplémentaire est alimentée au gaz naturel, certains projets explorent d’autres options. En Saskatchewan, le premier projet au monde de capture et de stockage de CO2 à l’échelle commerciale est presque terminé à la centrale de Boundary Dam. Il permettra à la centrale au charbon de respecter les nouvelles exigences réglementaires. En septembre 2013, la première ligne internationale de transport d’électricité de l’Alberta est entrée en service. La Montana-Alberta Tie-Line est principalement utilisée pour importer de l’énergie éolienne du Montana vers le marché de l’Alberta.

En décembre 2013, les Territoire du Nord-Ouest ont publié un plan d’action triennal en matière d’énergie prévoyant le remplacement du pétrole importé par une utilisation accrue de l’hydroélectricité, de l’énergie éolienne, de l’énergie solaire et de la biomasse. Les Territoires du Nord-Ouest exploitent 55 MW d’un potentiel hydroélectrique estimé à 11 500 MW. Environ la moitié de la production d’électricité des Territoires du Nord-Ouest provient de génératrices au diesel.

Électricité - Exportations canadiennes

Les centrales hydroélectriques et nucléaires à l’origine des exportations record

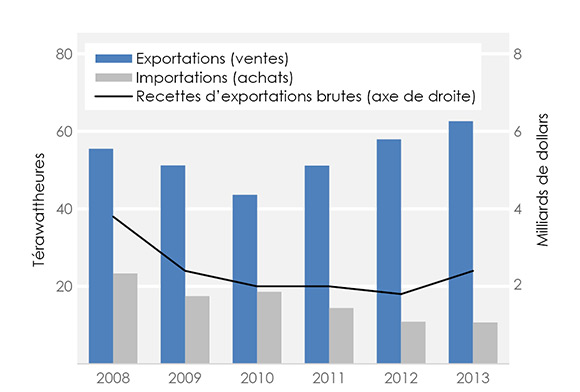

La majeure partie du commerce international de l’électricité en Amérique du Nord a lieu entre le Québec, l’Ontario, le Manitoba et la Colombie-Britannique ainsi que les États-Unis. En 2013, l’offre d’énergie hydroélectrique et nucléaire a propulsé les exportations nettes du Canada vers leur niveau le plus élevé en dix ans. Cependant, les prix peu élevés de l’électricité sur les marchés américains ont entraîné une baisse des recettes d’exportation. La faiblesse continue des prix aux États-Unis pourrait nuire aux plans d’accroissement futur de la capacité du Canada.

Figure 18 Commerce de l’électricité au Canada et recettes d’exportations

La Colombie-Britannique fait le commerce d’importantes quantités d’électricité. Même si la province a importé plus d’électricité qu’elle n’en a exporté en 2013, elle a enregistré une balance commerciale positive au chapitre des recettes.

Les exportations du Québec, généralement les plus élevées au pays, ont atteint des niveaux record en 2012 et en 2013. Les propositions de raccordements supplémentaires pour acheminer de l’électricité du Québec vers les États-Unis, comme les projets Northern Pass et Champlain-Hudson Power Express, sont le résultat de l’offre disponible. Ce dernier projet, une ligne de transport de 1 000 MW entre la frontière canadienne et New York, a été approuvé par la New York Public Service Commission en 2013.

Depuis quelques années, l’offre d’électricité en Ontario dépasse la demande, en raison notamment de l’offre d’énergie nucléaire après la remise à neuf de deux réacteurs de Bruce A. La situation est demeurée la même en 2013, malgré le retrait de centrales au charbon totalisant une capacité de près de 3 000 MW. L’électricité excédentaire est exportée, ce qui a propulsé les exportations nettes de la province vers leur niveau le plus élevé en dix ans en 2013. En octobre, le gouvernement de l’Ontario a confirmé que, même si les centrales nucléaires actuelles seront remises à neuf, aucune nouvelle centrale nucléaire ne sera construite dans un avenir proche.

Bien qu’elles soient relativement faibles, les exportations nettes du Nouveau-Brunswick ont atteint en 2013 leur niveau le plus élevé depuis 2006, après la remise en service de la centrale nucléaire Point Lepreau à la fin de 2012.

Dans l’ensemble, les exportations du Manitoba sont demeurées élevées en 2013 malgré une diminution des recettes. Les prix de l’électricité dans le Midwest sont en baisse depuis des années en raison d’un ralentissement de la croissance de la demande, de la diminution des prix du gaz naturel et de la croissance rapide de l’énergie éolienne dans la région. Par conséquent, le moment de la concrétisation des barrages Keeyask (695 MW) et Conawapa (1 485 MW) proposés par Manitoba Hydro est incertain. La Manitoba Clean Energy Commission examine actuellement le projet Keeyask et une décision est attendue vers le milieu de 2014. La ligne de transport Bipole III de 500 kV de Manitoba Hydro a obtenu l’approbation du gouvernement du Manitoba vers le milieu de 2013.

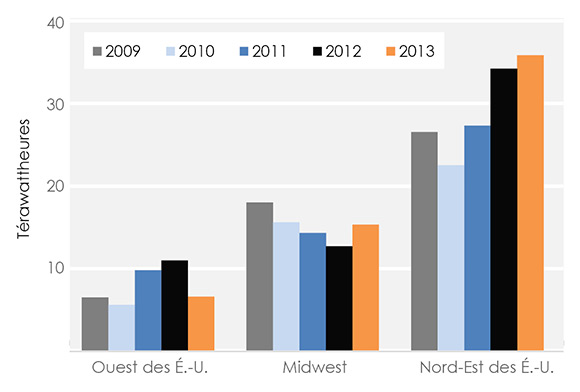

Figure 19 Destination des exportations d’électricité du Canada

Plus d’énergie hydroélectrique pour les provinces de l’Atlantique

En 2013, les travaux de construction se sont accélérés à Muskrat Falls, centrale hydroélectrique de 824 MW au Labrador, et les câbles de transport proposés entre le Labrador, Terre-Neuve et la Nouvelle-Écosse ont obtenu les approbations provinciales et fédérales nécessaires. Muskrat Falls fournira de l’énergie hydroélectrique à Terre-Neuve, qui a réservé 40 % de l’électricité produite dans le cadre du projet, ainsi qu’à la Nouvelle-Écosse. Les prix de détail de l’électricité en Nouvelle-Écosse comptent parmi les plus élevés au Canada en raison notamment des prix élevés du gaz naturel sur le marché restreint des Maritimes. Comme solution de rechange, Nova Scotia Power a réservé 20 % de la production de Muskrat Falls et a signé une entente lui garantissant l’accès à des blocs supplémentaires d’énergie.

L’énergie dans le Nord et les régions extracôtières

Dans le Nord canadien, de nombreux endroits éloignés consomment de l’énergie. L’électricité est produite relativement près des villes et des sites industriels et provient principalement de génératrices au diesel, de centrales à la biomasse ou de barrages hydroélectriques. Norman Wells et Inuvik sont actuellement les deux seules localités des Territoires du Nord-Ouest qui sont approvisionnées en gaz naturel. Cependant, en raison de la diminution de la production dans les champs à proximité, ces villes utilisent de plus en plus de combustibles de chauffage transportés par camion.

Production pétrolière et gazière sur terre dans le Nord

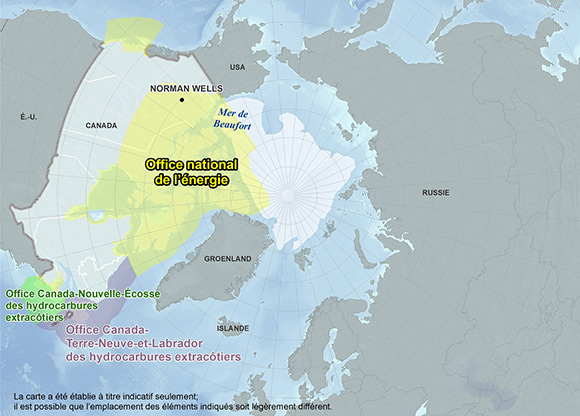

Les responsabilités actuelles de l’Office en matière de réglementation visent les activités d’exploration et de production pétrolières et gazières aux Territoires du Nord-Ouest et au Nunavut. En avril 2014, la réglementation des activités terrestres menées par l’industrie pétrolière et gazière dans les Territoires du Nord-Ouest passera de l’Office au gouvernement des Territoires du Nord-Ouest.

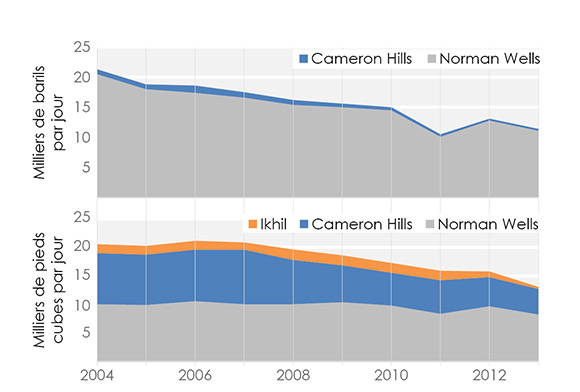

Figure 20 Production de pétrole (haut) et de gaz (bas) des T.N.-O

La quasi-totalité du pétrole produit dans le Nord est acheminée vers le sud, en Alberta. Deux champs pétroliers (Norman Wells et Cameron Hills) et un champ gazier (Ikhil) sont actuellement exploités dans les Territoires du Nord-Ouest. La production de pétrole et de gaz naturel de ces champs a diminué de 13 % et de 17 % entre 2012 et 2013, respectivement. Les activités actuelles d’exploration de schistes bitumineux dans la partie centrale de la vallée du Mackenzie pourraient entraîner une augmentation de la production, ce qui réduirait les tendances de déclin à long terme. Par exemple, de 2011 à 2013, les soumissions acceptées visaient 14 parcelles et totalisaient plus de 600 millions de dollars.

Activités de mise en valeur au large des côtes

La réglementation de l’Office touche le forage dans l’Arctique et dans d’autres régions extracôtières qui ne sont pas définies dans le cadre d’autres ententes[2]. Les plateaux continentaux extracôtiers dans l’Arctique canadien sont considérés comme très prometteurs pour le pétrole et le gaz : 19 licences de découverte importante ont été délivrées à l’égard des îles de l’Arctique et 60 à l’égard de la région du delta du Mackenzie et de la mer de Beaufort, où les ressources découvertes dépassent un milliard de barils de pétrole et dix billions de pieds cubes de gaz. En septembre 2013, la Pétrolière Impériale Canada, Exxon Mobil et BP ont déposé conjointement une description de projet auprès du Comité d’étude des répercussions environnementales des Inuvialuit concernant un puits d’exploration extracôtier dans la mer de Beaufort situé à 175 km au nord-ouest de Tuktoyaktuk, dans les Territoires du Nord-Ouest. De plus, ConocoPhillips en est à la phase initiale de planification de la mise en valeur du champ d’Amauligak, découvert en 1984.

Figure 21 Surveillance réglementaire du secteur énergétique dans le Nord et au large des côtes

En août 2013, Statoil Canada Exploration et Husky Energy ont annoncé la découverte d’un gisement de pétrole léger dont le volume est estimé entre 300 et 600 Mb de pétrole récupérable, à environ 500 km au nord-est de St. John’s, à Terre-Neuve-et-Labrador. Les promoteurs prévoient la concrétisation du projet vers 2022 ou 2023.

Au large de la Nouvelle-Écosse, l’exploration se poursuit grâce aux engagements de travaux pris en 2011 et 2012, qui totalisent 2,1 milliards de dollars. Le golfe du Saint-Laurent est également une zone d’intérêt en raison de l’exploration du bassin d’Anticosti et de la zone Old Harry. Plus de 45 permis de prospection ont été accordés jusqu’à maintenant.

Annexes

Annexe A.1 List des abréviations

Annexe A.2 À propos du présent rapport

L’Office national de l’énergie est un organisme fédéral indépendant qui a pour raison d’être de promouvoir la sûreté et la sécurité, la protection de l’environnement et l’efficience de l’infrastructure énergétique et des marchés de l’énergie dans l’intérêt public canadien, en vertu du mandat conféré par le Parlement au chapitre de la réglementation des pipelines, de la mise en valeur des ressources énergétiques et du commerce de l’énergie.

La réglementation de la construction et de l’exploitation des oléoducs et des gazoducs internationaux et interprovinciaux, des lignes internationales de transport d’électricité et de lignes interprovinciales désignées comptent au nombre de ses grandes responsabilités. Il réglemente en outre les droits et les tarifs des pipelines qui sont de son ressort. En ce qui touche les divers produits énergétiques, il réglemente les importations et les exportations de gaz naturel ainsi que les exportations de pétrole, de LGN et d’électricité. Enfin, il réglemente l’exploration et la mise en valeur du pétrole et du gaz naturel dans les régions pionnières et les zones extracôtières qui ne sont pas assujetties à des ententes de gestion provinciales ou fédérales.

Pour ce qui est des exportations de pétrole et de gaz naturel, le rôle de l’Office consiste à déterminer si les volumes de pétrole et de gaz naturel à exporter excèdent les besoins raisonnablement prévisibles du Canada, eu égard aux perspectives liées aux découvertes de pétrole et de gaz au pays. L’Office surveille les marchés de l’énergie et formule un avis sur les besoins énergétiques du Canada et les perspectives liées aux découvertes de pétrole et de gaz naturel, en appui aux attributions qui lui sont conférées par la partie VI de la Loi sur l’Office national de l’énergie. Dans le cadre de sa surveillance régulière, l’Office publie périodiquement des analyses de l’offre et de la demande et des marchés énergétiques. Ces analyses traitent de nombreux aspects des marchés de l’énergie au Canada. Le présent rapport, Dynamique du marché de l’énergie au Canada - 2013, constitue l’une de ces analyses portant sur les éléments des marchés énergétiques canadiens et la manière dont ces éléments ont changé en 2013.

Quiconque souhaite utiliser le présent rapport dans une instance réglementaire devant l’Office peut le soumettre à cette fin, comme c’est le cas pour tout autre document public. Cependant, en agissant ainsi, cette personne fait sienne l’information déposée et pourrait devoir répondre à des questions sur celle-ci. Le présent rapport ne fournit aucune indication quant à l’approbation ou au rejet d’une demande donnée. L’Office étudiera chaque demande en se fondant sur les documents qui seront déposés en preuve à ce moment.

Notes de fin de document

[1] Certaines statistiques annuelles citées dans le présent rapport comprennent des estimations pour un ou plusieurs mois de données en 2013.

[2] Les provinces de la Nouvelle-Écosse et de Terre-Neuve-et-Labrador ont toutes deux des ententes avec le gouvernement canadien.

- Date de modification :