Le réseau pipelinier du canada - Évaluation du marché de l’énergie

Le réseau pipelinier du canada - Évaluation du marché de l’énergie [PDF 2601 ko]

Avril 2014

Droit d’auteur et droit de reproduction

ISSN 2292-6909

Table des matières

- Liste des figures

- Liste des tableaux

- Unités

- Sigles et abréviations

- Avant-propos

- Résumé

- 1. Ce que mesure l’Office

- 2. Approvisionnement en pétrole et en gaz naturel canadiens et utilisation de ces produits

- 3. Capacité pipelinière suffisante

- 3.1 Pétrole et liquides

- 3.1.1 Utilisation et répartition de la capacité des oléoducs et des pipelines de liquides

- 3.1.2 Écarts de prix et droits du pétrole

- 3.2 Gaz naturel

- 3.2.1 Utilisation de la capacité des gazoducs

- 3.2.2 Écarts de prix et droits de service de transport garanti du gaz naturel

- 4. Services à des prix raisonnables (droits)

- 4.1 Indice des droits pipeliniers

- 4.2 Règlements négociés et instances sur les droits

- 4.3 Plaintes officielles

- 5. Capacité d’attirer des capitaux

- 5.1 Capital-actions ordinaires et rendement de l’avoir propre

- 5.2 Ratios financiers

- 5.3 Cotes de solvabilité

- Annexe 1 – Utilisation et répartition des oléoducs

- Annexe 2 – Utilisation des gazoducs

- Annexe 3 – Droits repères

- Annexe 4 – Règlements, instances sur les droits et plaintes

- Annexe 5 – Intégrité financière

- Annexe 6 – Sociétés pipelinières des groupes 1 et 2

Liste des figures

- Figure 2.1 Approvisionnement en pétrole brut canadien et utilisation en 2012

- Figure 2.2 Approvisionnement en gaz naturel canadien et utilisation en 2012

- Figure 3.1 Grands oléoducs réglementés par l’Office

- Figure 3.2 Prix Edmonton Par du brut léger non corrosif, prix à l’exportation du léger non corrosif et prix du léger de Louisiane

- Figure 3.3 Prix du Western Canadian Select, prix à l’exportation du brut lourd et prix du Maya mexicain

- Figure 3.4 Pipelines canadiens et américains du marché du brut et propositions

- Figure 3.5 Grands gazoducs réglementés par l’Office

- Figure 3.6 Écart de prix Alberta-Dawn et droits de transport dans le pipeline de TransCanada

- Figure 3.7 Écart de prix Sumas-station 2 et droits de transport dans le pipeline de Westcoast 9

- Figure 4.1 Droits repères des oléoducs de 2008 à 2013

- Figure 4.2 Droits repères des gazoducs de 2008 à 2013

- Figure A1.1 Configuration du réseau pipelinier d’Enbridge en 2013

- Figure A1.2 Débit et capacité nominale de la canalisation principale d’Enbridge

- Figure A1.3 Répartition de la capacité d’Enbridge aux États-Unis (en pourcentage)

- Figure A1.4 Débit et capacité du pipeline de Trans Mountain

- Figure A1.5 Répartition de la capacité de Trans Mountain

- Figure A1.6 Débit et capacité du pipeline d’Express

- Figure A1.7 Débit et capacité du pipeline de Keystone

- Figure A1.8 Débit du pipeline de Trans-Nord

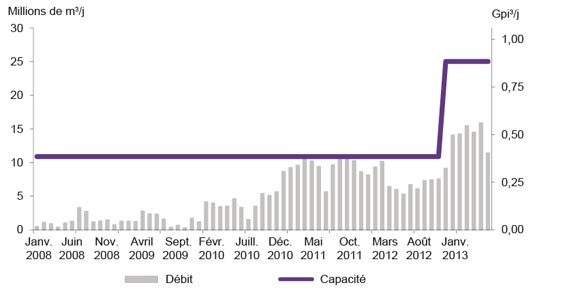

- Figure A1.9 Débit et capacité du pipeline Cochin

- Figure A2.1 Débit et capacité du pipeline T-Sud de Westcoast

- Figure A2.2 Débit et capacité du pipeline de Westcoast en Alberta

- Figure A2.3 Débit et capacité du pipeline d’Alliance

- Figure A2.4 Carte du réseau de NGTL

- Figure A2.5 Débit et capacité du pipeline de NGTL en amont de la rivière James

- Figure A2.6 Débit et capacité du pipeline de NGTL dans le secteur nord et est

- Figure A2.7 Débit et capacité du pipeline de NGTL à la porte de l’est

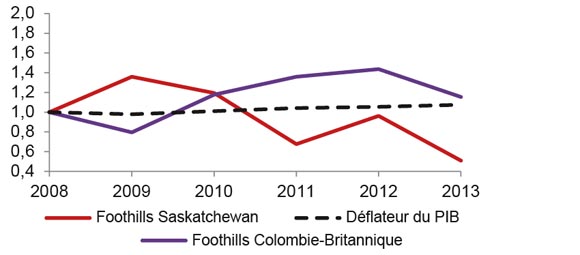

- Figure A2.8 Débit et capacité du pipeline de Foothills en Colombie-Britannique

- Figure A2.9 Débit et capacité du pipeline de Foothills en Saskatchewan

- Figure A2.10 Carte du réseau principal de TransCanada

- Figure A2.11 Débit et capacité du tronçon des Prairies du réseau principal de TransCanada

- Figure A2.12 Débit et capacité de la canalisation du Nord de l’Ontario de TransCanada

- Figure A2.13 Débit et capacité du triangle de l’Est du réseau principal de TransCanada

- Figure A2.14 Débit et capacité du réseau principal de TransCanada à Niagara

- Figure A2.15 Débit et capacité du réseau principal de TransCanada à Iroquois

- Figure A2.16 Débit et capacité du gazoduc de TQM

- Figure A2.17 Débit et capacité du gazoduc de TQM à East Hereford

- Figure A2.18 Débit et capacité du pipeline de M&NP

- Figure A2.19 Débit quotidien du pipeline de M&NP à St. Stephen

- Figure A2.20 Débit et capacité du pipeline d’Emera Brunswick

- Figure A3.1 Droit repère de la canalisation principale d’Enbridge

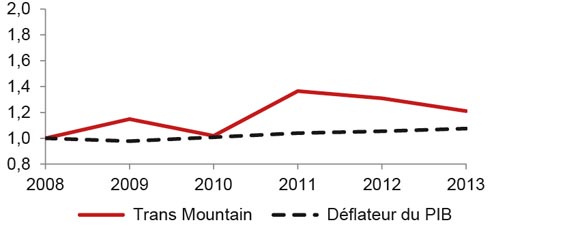

- Figure A3.2 Droit repère de Trans Mountain

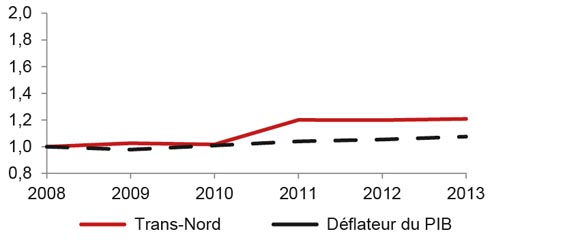

- Figure A3.3 Droit repère de Trans-Nord

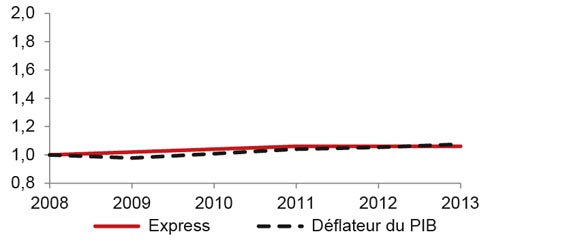

- Figure A3.4 Droit repère d’Express

- Figure A3.5 Droit repère du réseau principal de TransCanada

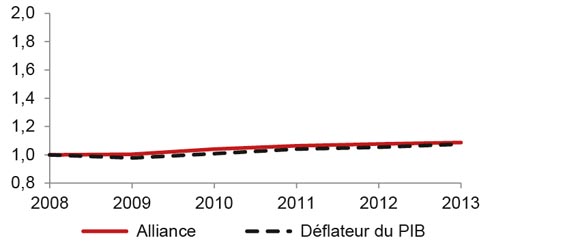

- Figure A3.6 Droit repère d’Alliance

- Figure A3.7 Droit repère de Foothills

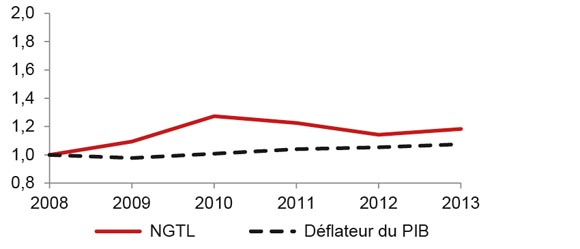

- Figure A3.8 Droit repère de NGTL

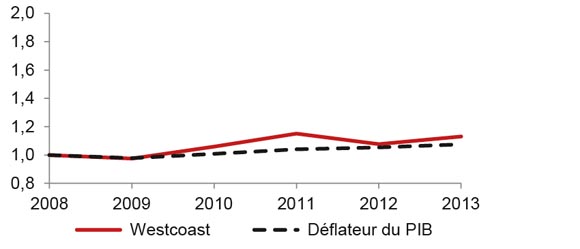

- Figure A3.9 Droit repère de Westcoast

- Figure A3.10 Droit repère de Maritimes & Northeast Pipeline

- Figure A3.11 Droit repère de Cochin

- Figure A4.1 Période d’application des règlements négociés

- Figure A5.1 Écart entre les RCA réalisés et les RCA autorisés par l’Office de 2007 à 2012

- Figure A5.2 Ratios de couverture des charges fixes

- Figure A5.3 Ratios des flux de trésorerie/dette totale et quasi-dette

Liste des tableaux

- Tableau A4.1 Coûts estimatifs de cessation d’exploitation de réseaux pipeliniers

- Tableau A5.1 Ratios présumés du capital-actions ordinaires (en pourcentage)

- Tableau A5.2 RCA réalisés et RCA d’après la formule RH-2-94

- Tableau A5.3 Cotes de solvabilité de qualité placement

- Tableau A5.4 Cotes de solvabilité

Unités

| GJ | gigajoule |

| Gpi3 | milliard de pieds cubes |

| Gpi3/j | milliard de pieds cubes par jour |

| kb/j | millier de barils par jour |

| km | kilomètre |

| m3 | mètre cube |

| m3/j | mètre cube par jour |

| Mb | million de barils |

| Mb/j | million de barils par jour |

| MBTU | million de BTU |

| Mm3/j | million de mètres cubes par jour |

| Mpi3/j | million de pieds cubes par jour |

Sigles et abréviations

| Alliance | Alliance Pipeline Ltd. |

| BP Canada | BP Canada Energy Company |

| BSOC | bassin sédimentaire de l’Ouest canadien |

| Cenovus | Cenovus Energy Inc. |

| Centra | Centra Transmission Holdings Inc. |

| Chevron | Chevron Canada Limited |

| Cochin | Kinder Morgan Cochin Pipeline ULC |

| DBRS | Dominion Bond Rating Service |

| Dome | Dome NGL Pipelines Ltd. |

| Emera Brunswick | Emera Brunswick Pipeline Company Inc. |

| Enbridge | Enbridge Pipelines Inc. |

| Express | Express Pipeline Ltd. |

| Foothills | Foothills Pipe Lines Ltd. |

| GNL | gaz naturel liquéfié |

| Impériale | Compagnie Pétrolière Impériale Limitée |

| Keystone | TransCanada Keystone Pipelines GP Ltd. |

| Kinder Morgan | Kinder Morgan Canada Company |

| LGN | liquides de gaz naturel |

| Loi | Loi sur l’Office national de l’énergie |

| M&NP | Maritimes & Northeast Pipeline LP |

| Murphy | Murphy Oil Company Ltd. |

| NGTL | NOVA Gas Transmission Ltd. |

| NOVA Chemicals | NOVA Chemicals (Canada) Corporation |

| Office | Office national de l’énergie |

| PTNI | Pipelines Trans-Nord Inc. |

| RCA | taux de rendement du capital-actions ordinaires |

| S&P | Standard & Poor’s |

| TQM | Gazoduc Trans Québec & Maritimes Inc. |

| Trans Mountain | Trans Mountain Pipeline ULC |

| TransCanada | TransCanada PipeLines Ltd. |

| T-Sud | canalisation principale sud de Westcoast |

| Vantage Pipeline | Vantage |

| Westcoast | Westcoast Energy Inc. |

| WTI | West Texas Intermediate |

Avant-propos

L’Office national de l’énergie est un organisme fédéral indépendant de réglementation. Il a pour raison d’être de promouvoir la sûreté et la sécurité, la protection de l’environnement et l’efficience de l’infrastructure et des marchés énergétiques, dans l’intérêt public canadien1, en vertu du mandat conféré par le Parlement au chapitre de la réglementation des pipelines, de la mise en valeur des ressources énergétiques et du commerce de l’énergie.

Les principales attributions de l’Office consistent à réglementer la construction et l’exploitation des oléoducs et des gazoducs interprovinciaux et internationaux, des lignes internationales de transport d’électricité et de lignes interprovinciales désignées. L’Office réglemente en outre les droits et tarifs des pipelines de son ressort. Au chapitre des produits énergétiques eux-mêmes, l’Office réglemente les exportations de gaz naturel, de pétrole, de liquides de gaz naturel (LGN) et d’électricité ainsi que les importations de gaz naturel. Enfin, il réglemente l’exploration et la mise en valeur du pétrole et du gaz naturel dans les régions pionnières et les zones extracôtières qui ne sont pas assujetties à des ententes de gestion provinciales ou fédérales.

Pour ce qui est des exportations de pétrole et de gaz naturel, le rôle de l’Office consiste à déterminer si le pétrole et le gaz naturel à exporter excèdent les besoins raisonnablement prévisibles du Canada, eu égard aux perspectives liées aux découvertes de pétrole et de gaz au pays2. L’Office surveille les marchés de l’énergie et formule un avis sur les besoins énergétiques du Canada et les perspectives liées aux découvertes de pétrole et de gaz naturel, en appui aux attributions qui lui sont conférées par la partie VI de la Loi sur l’Office national de l’énergie (laLoi). Il publie périodiquement des évaluations aux fins de sa surveillance permanente du marché. Celles-ci portent sur le fonctionnement économique du réseau pipelinier canadien.

L’évaluation du réseau pipelinier canadien livre un instantané des pipelines réglementés par l’Office sans y aller d’une comparaison avec des réseaux pipeliniers relevant d’autres administrations. Dans cet examen, l’Office s’est reporté aux données accessibles au public3 sur le débit et la capacité des principaux pipelines qu’il réglemente selon l’information fournie par les sociétés jusqu’en juin 2013. Il met ainsi son évaluation à jour pour la période écoulée depuis la dernière édition du rapport en 2009.

L’évaluation n’indique en rien si toute demande déposée auprès de l’Office sera approuvée ou refusée. Celui-ci étudiera chaque demande en se fondant sur les documents qui lui seront soumis en preuve à ce moment-là. Si quelqu’un souhaite utiliser le contenu du présent document dans une instance réglementaire devant l’Office, il peut le soumettre à cette fin, comme pour tout autre document public. Cependant, en agissant ainsi, cette partie fait sienne l’information déposée et pourrait devoir répondre à des questions sur celle-ci.

[1] L’intérêt public englobe les intérêts de tous les Canadiens et Canadiennes; il s’agit d’un équilibre entre les intérêts économiques, environnementaux et sociaux qui changent en fonction de l’évolution des valeurs et des préférences de la société.

[2] L’article 118 de la Loi sur l’Office national de l’énergie se lit ainsi : « Avant de délivrer une licence pour l’exportation du pétrole ou du gaz, l’Office veille à ce que la quantité de pétrole ou de gaz à exporter ne dépasse pas l’excédent de la production par rapport aux besoins normalement prévisibles du Canada, eu égard aux perspectives liées aux découvertes de pétrole ou de gaz au Canada. »

[3] L’annexe 6 dresse la liste des sociétés pipelinières que réglementait l’Office en décembre 2013.

Résumé

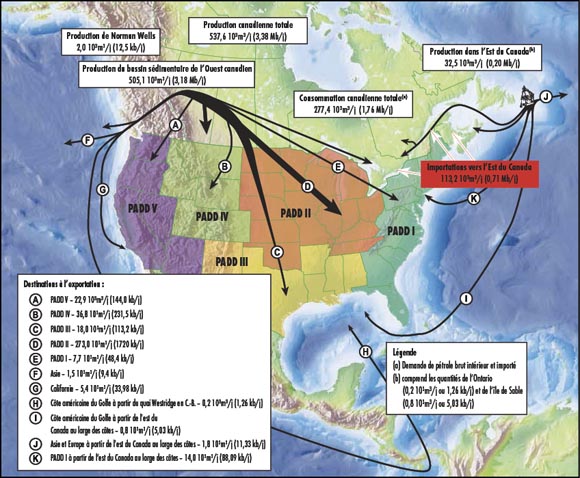

L’énergie est essentielle à l’économie du Canada et au bien-être de sa population. En 2012, le Canada a produit chaque jour plus de 537 000 mètres cubes (m3) de pétrole brut, ou 3,38 millions de barils (Mb), et presque 400 millions de mètres cubes, ou 13,9 milliards de pieds cubes (Gpi3), de gaz naturel. Le gros de cette énergie a été expédié par pipeline depuis les provinces de l’Ouest jusqu’aux autres provinces ou aux États-Unis, tel qu’il est illustré aux figures 2.1 et 2.2.

L’Office réglemente la construction et l’exploitation des pipelines en assurant l’équilibre entre les différentes facettes de l’intérêt public canadien, notamment en tenant compte de considérations sociales, économiques et environnementales, et en les intégrant en un tout au moment de rendre une décision ou de soumettre une recommandation. Son cadre réglementaire est conçu de manière à promouvoir la sécurité, la sûreté, la protection de l’environnement ainsi que l’efficience de l’infrastructure énergétique et des marchés de l’énergie.

À l’appui de son rôle d’organisme de réglementation, l’Office surveille activement les marchés de l’énergie et propose aux Canadiens de l’information en la matière qui se veut neutre, indépendante et factuelle. De telles publications rendent ces marchés plus transparents et permettent d’atteindre le plus grand nombre. Dans le présent rapport, nous renseignons le lecteur sur les grands pipelines réglementés par l’Office et évaluons le fonctionnement économique de ce réseau de transport. L’Office est d’avis que des marchés concurrentiels qui fonctionnent comme il se doit sont un gage d’équilibre entre l’offre et la demande.

Les Canadiens dépendent des réseaux pipeliniers pour le transport sur tout le territoire canadien du gaz naturel et de ses liquides, du pétrole brut et des produits pétroliers. Ces pipelines acheminent l’énergie et relient les marchés de l’Amérique du Nord et du monde d’une manière sécuritaire, fiable et efficiente. L’Office réglemente des pipelines qui courent sur une distance de quelque 73 000 kilomètres (km) et qui ont transporté, en 2013, des produits d’une valeur supérieure à 134 milliards de dollars à un coût estimatif de 7,1 milliards de dollars.

Une structure en pleine évolution

Un réseau pipelinier efficient sur le plan économique sait réagir efficacement à l’évolution des conditions du marché. Depuis 2007, les marchés du pétrole et du gaz naturel ont subi une transformation considérable. Les progrès technologiques ont rendu possible la production économique de vastes quantités de pétrole et de gaz provenant de formations étanches (y compris de schiste) au Canada comme aux États-Unis. Ajoutons que l’exploitation des sables bitumineux a connu une croissance soutenue. Les oléoducs existants fonctionnent habituellement à pleine capacité, des projets de construction neuve sont en cours dans ce secteur et plus de pétrole est transporté par chemin de fer. Du gaz naturel issu de nouvelles sources aux États-Unis entre au pays par l’Ontario, ce qui réduit les livraisons du réseau principal de TransCanada entre l’Alberta et l’Est du Canada. Les marchés de l’énergie ont réagi à ces changements. Certains rajustements se produisent rapidement; d’autres prennent plus de temps.

Les droits de transport ont augmenté notablement sur les réseaux principaux de TransCanada et d’Enbridge. Il reste que les droits ont été stables sur la plupart des pipelines de 2008 à 2012. Les sociétés pipelinières et les expéditeurs ont résolu la majorité des problèmes de droits et de tarifs par des règlements négociés. L’Office a tranché un certain nombre de contestations par ses décisions dans les instances sur les droits ou par la voie de sa procédure de règlement des plaintes. Les ratios financiers ont été stables et les cotes de solvabilité sont encore de qualité placement pour le secteur pipelinier au Canada.

1. Ce que mesure l’office

La présente évaluation consacrée aux grands pipelines réglementés par l’Office vise à examiner le fonctionnement économique du réseau pipelinier. Dans un réseau pipelinier qui fonctionne bien,

- la capacité disponible permet d’acheminer les produits vers les consommateurs (section 3),

- les services répondent aux besoins des expéditeurs à des prix justes et raisonnables (section 4),

- les sociétés pipelinières peuvent attirer des capitaux et ainsi développer et étendre leurs réseaux (section 5).

Un réseau pipelinier efficient réagit efficacement à l’évolution des conditions du marché. Depuis 2007, les marchés du pétrole et du gaz ont grandement évolué. Les progrès technologiques ont rendu possible la production économique de vastes quantités de pétrole et de gaz provenant de formations étanches (y compris de schiste) au Canada et aux États-Unis, et l’exploitation des sables bitumineux a progressé elle aussi. Même si les marchés ne sont jamais parfaitement stables, le changement structurel dont il est question ici aura des incidences à long terme sur l’industrie et ils y ont déjà réagi en partie. Certains rajustements se produisent rapidement quand, par exemple, les sociétés pipelinières instaurent de nouveaux services de transport. D’autres rajustements prennent du temps, car il faut des années, par exemple, pour planifier, faire autoriser et construire de nouvelles installations pipelinières.

2. Approvisionnement en pétrole et en gaz naturel canadiens et utilisation de ces produits

Figure 2.1 Approvisionnement en pétrole brut canadien et utilisation en 2012

En 2012, le Canada a produit par jour plus de 537 000 mètres cubes (m3/j) ou 3,38 millions de barils (Mb/j) de pétrole brut qui ont été expédiés en majeure partie par pipeline depuis les provinces de l’Ouest jusqu’aux autres provinces ou aux États-Unis (voir la figure 2.1).

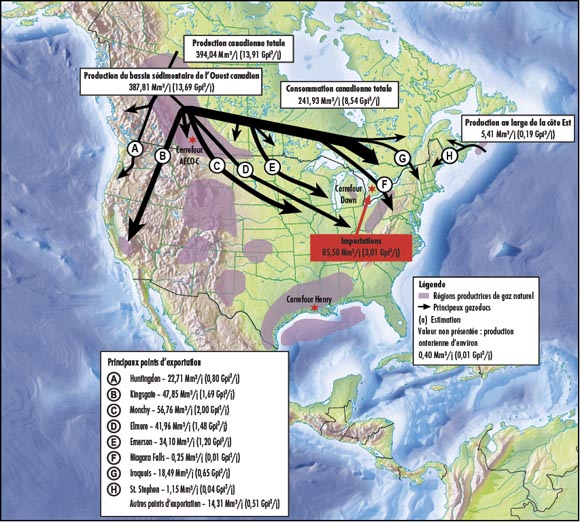

La production canadienne de gaz naturel s’est établie en moyenne à près de 400 millions de mètres cubes par jour (Mm3/j) ou 13,9 milliards de pieds cubes par jour (Gpi3/j). Le gros de ce volume provenait de l’Ouest canadien et a été acheminé par pipeline vers les consommateurs des autres régions du Canada ou les États-Unis (voir la figure 2.2).

Figure 2.2 Approvisionnement en gaz naturel canadien et utilisation en 2012

3. Capacité pipelinière et utilisation

L’Office étudie deux aspects pour juger de la capacité du réseau pipelinier et de son utilisation. Il examine d’abord si les pipelines fonctionnent à pleine capacité et, ensuite, si on a eu recours à la répartition sur les oléoducs (voir la section 3.1.1). La détermination de la capacité d’un pipeline est un exercice complexe. Cette capacité varie selon la température ambiante dans le cas des gazoducs et, tant pour les oléoducs que pour les gazoducs, elle dépend des opérations d’entretien, des réductions de pression, etc. On doit tenir compte d’autres facteurs dans le cas des oléoducs : nature et composition des produits, constitution des lots, configuration du réseau, etc. Ainsi, un oléoduc peut transporter plus de brut léger que de brut lourd. Par le débit, on mesure quelle quantité de produit un pipeline transporte effectivement, valeur que l’Office compare à la capacité pipelinière. Le recours à la répartition de la capacité indique que les expéditeurs auraient acheminé davantage de produit dans un pipeline donné si celui-ci avait pu en prendre plus. On trouvera à l’annexe 1 des données détaillées sur l’utilisation et la répartition des oléoducs et, à l’annexe 2, des données semblables sur l’utilisation des gazoducs.

Comme second aspect à étudier, l’Office compare l’écart de prix d’un produit entre deux marchés aux droits perçus sur les principaux parcours reliant ces marchés. Les producteurs gaziers et pétroliers canadiens reçoivent un prix net qui correspond au prix d’un produit sur un marché, moins le coût de l’acheminement du produit vers ce marché. Dans le cas du pétrole, le prix net est fonction des cours internationaux pour un type de pétrole comparable. En Amérique du Nord, les prix de référence sont fixés pour le West Texas Intermediate (WTI) à Cushing en Oklahoma, et pour ce qui est du brut extracôtier, à l’égard du Brent de la mer du Nord. Si la capacité pipelinière est libre de contraintes, les marchés assurant le prix net le plus élevé seront approvisionnés davantage, ce qui aura comme conséquence d’abaisser les cours. Les marchés offrant le prix net le plus bas seront moins approvisionnés, et il s’ensuivra une hausse des cours. S’il continuait de progresser, l’écart de prix entre ces marchés finirait par correspondre au coût de transport de l’un à l’autre. Ainsi, en comparant les écarts de prix entre deux marchés aux droits de transport, on peut avoir une idée de la capacité pipelinière disponible.

Si un pipeline présente un excédent de capacité, les droits pourront augmenter si les coûts sont assumés par les expéditeurs en place. Ces droits représentent le coût de transport, alors que l’écart de prix correspond à l’avantage tiré de ce transport. Les expéditeurs voudront acheminer leur produit vers un autre marché si l’écart de prix est supérieur aux droits à acquitter. Dans le cas contraire, c’est-à-dire, si l’écart est inférieur aux droits de transport, ils pourront encore désirer acheminer le produit pour diverses raisons, au cas où, par exemple, ils seraient liés par des contrats de transport garanti ou ils voudraient tout simplement répondre à la demande des consommateurs.

Les coûts engendrés par une capacité pipelinière astreignante peuvent être importants. Si les pipelines fonctionnent à pleine capacité, les expéditeurs sont incapables d’acheminer davantage de produit par pipeline vers des marchés plus rentables. Ces contraintes peuvent accroître l’écart de prix, car une offre excédentaire sur un marché continue à y faire baisser les prix. Les producteurs et les gouvernements peuvent devoir renoncer à des rentrées appréciables dans de telles circonstances.

3.1 Pétrole et liquides

3.1.1 Oil and Liquids Pipelines Capacity Utilization and Apportionment

La figure 3.1 illustre quels sont les principaux oléoducs réglementés par l’Office. Certains exploitants d’oléoducs fonctionnent comme des transporteurs publics. Chaque mois, les expéditeurs proposent des volumes à acheminer dans un pipeline. Si les quantités qu’ils proposent dans un mois excèdent la capacité pipelinière, les divers volumes offerts pourront être répartis ou réduits d’un même pourcentage. La répartition peut découler de la croissance de l’offre ou de la demande de pétrole, une reconfiguration de pipeline ou une diminution de capacité. Ces derniers temps, Enbridge et Trans Mountain ont largement réparti les volumes.

Un certain nombre de pipelines servant au transport du pétrole et de produits pétroliers ont affiché un excédent de capacité. Toutefois, la capacité globale d’acheminement hors du Canada a atteint ses limites, comme l’indique la forte répartition sur les réseaux d’Enbridge et de Trans Mountain. L’essor de l’exploitation des sables bitumineux dans l’Ouest canadien et du pétrole de réservoirs étanches aux États-Unis a créé, depuis 2011, une surabondance de l’offre au centre du continent, situation aggravée par une capacité limitée de transport vers les marchés côtiers. La capacité des oléoducs en provenance de l’Ouest canadien a récemment été augmentée, mais les engorgements des pipelines de raccordement et les diminutions de capacité sur les canalisations principales ont restreint la capacité globale de 2010 à 2013. On trouvera à l’annexe 2 des données détaillées sur l’utilisation et la répartition des oléoducs.

Le rail gagne en importance comme mode de rechange pour le transport du pétrole brut de l’Ouest canadien vers les marchés de plus grande valeur. De janvier à novembre 2013, 19 585 m3/jour, ou 123 milliers de barils par jour (kb/j) de pétrole brut ont été exportés en moyenne par chemin de fer vers les États-Unis, le plus souvent à destination des PADD I et III (17 217 m3/j, ou 108 kb/j). Pendant cette même période, 20 444 m3/j (129 kb/j) de brut ont été acheminés par pipeline jusqu’aux PADD I et III. (Voir la figure 2.1 pour constater où se situent les PADD I et III.)

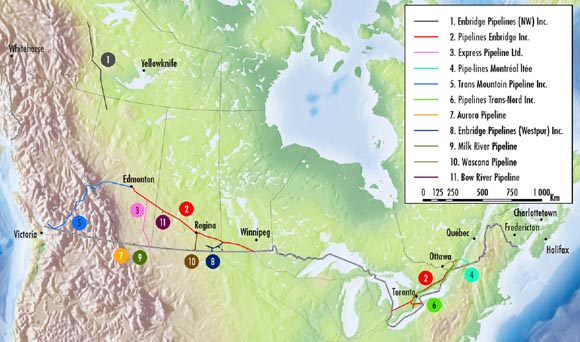

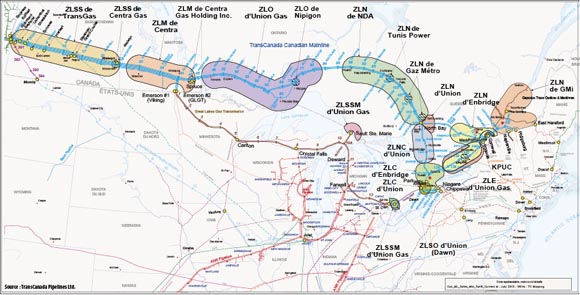

Figure 3.1 Grands oléoducs réglementés par l’Office

3.1.2 Écarts de prix et droits du pétrole

À cause du resserrement de la capacité pipelinière, les prix sur le marché nord-américain du brut étaient inférieurs aux prix mondiaux, plus particulièrement dans l’Ouest canadien.

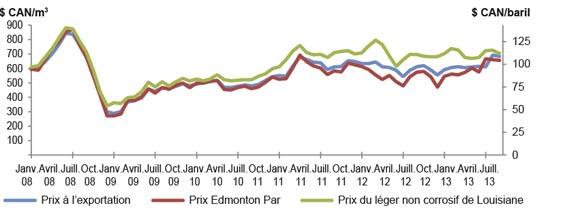

Figure 3.2 Prix Edmonton Par du brut léger non corrosif, prix à l’exportation du léger non corrosif et prix du léger de Louisiane

La figure 3.2 compare le prix net à l’exportation du brut léger d’Edmonton en Alberta (trait bleu), le prix affiché Edmonton Par (trait rouge) et le prix du léger non corrosif de Louisiane à la côte américaine du Golfe du Mexique (trait vert). Si la capacité pipelinière est suffisante entre Edmonton et la côte américaine du golfe du Mexique, ces prix devraient se rapprocher de ce qu’ils étaient avant 2010. En raison de contraintes de capacité depuis 2010, les prix canadiens ont été réduits par rapport aux prix du léger non corrosif de la Louisiane, plus particulièrement en 2012 et au début de 2013.

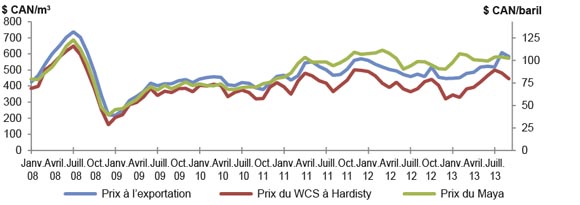

Figure 3.3 Prix du Western Canadian Select, prix à l’exportation du brut lourd et prix du Maya mexicain

Se concentrant sur les pétroles bruts lourds, la figure 3.3 compare les prix du Western Canadian Select à Hardisty, en Alberta (trait rouge), les rentrées nettes à l’exportation du Canada (trait bleu) et les prix du Maya à la côte américaine du golfe du Mexique (trait vert). Les écarts de prix ont commencé à se creuser après 2010 et se sont accentués en 2012 et 2013. Comme pour le brut léger, cela dénote une capacité pipelinière astreignante pour le transport du brut lourd vers les marchés d’exportation.

En décembre 2012, le WTI valait 22 $ le baril de moins que le Brent4. Quant au prix Edmonton Par, il accusait un retard supplémentaire de 12 $ sur le baril de WTI (pour un total de 34 $ sous le prix du Brent). En février 2013, l’écart de prix entre le Western Canadian Select et le WTI atteignait 40 $ le baril5. Au Canada et aux États-Unis, les cours du brut au centre du continent ont commencé à monter au second semestre de l’année, résultat d’une capacité accrue de transport depuis Cushing, d’une augmentation des quantités de brut transportées par chemin de fer et d’une diminution du nombre de raffineries fermées pour cause d’entretien. Toutefois, à l’arrivée de l’hiver, les écarts se sont creusés de nouveau.

L’écart de prix qui défavorise le brut canadien dépasse largement le coût du transport par pipeline entre les marchés et excède, en général, le coût du transport ferroviaire. Les droits exigés pour acheminer le pétrole d’Edmonton/Hardisty jusqu’à Cushing sont de 5 $ à 6,55 $ le baril selon le type de pétrole et le réseau pipelinier utilisé. Il en coûte environ 3 $ de plus le baril pour le transport de Cushing à la côte du golfe du Mexique, mais certains des pipelines ne sont accessibles qu’aux expéditeurs ayant passé des contrats de transport garanti à long terme. Les coûts du transport ferroviaire sont en gros le double ou le triple des droits pipeliniers.

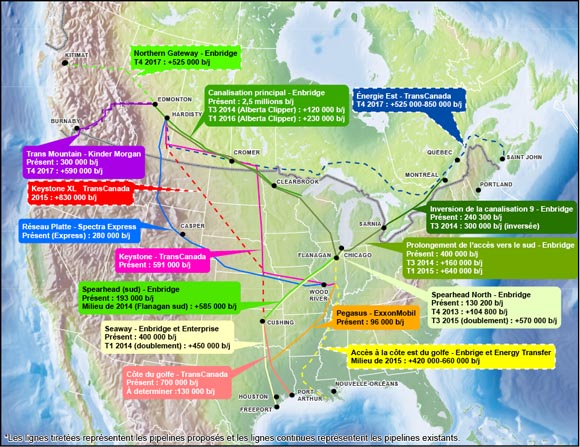

Les écarts de prix supérieurs aux droits incitent à présenter des demandes visant l’accroissement de la capacité pipelinière, mais il faut compter de longues années entre la conception d’une canalisation et son éventuelle mise en service. La figure 3.4 énumère les nombreux projets de pipeline et leurs divers stades de réalisation. Le tableau indique les dates de mise en service proposées par les promoteurs. Ces projets témoignent de la réaction du marché aux récentes contraintes touchant la capacité des oléoducs.

Figure 3.4 Pipelines canadiens et américains du marché du brut et propositions

3.2 Gaz naturel

3.2.1 Utilisation de la capacité des gazoducs

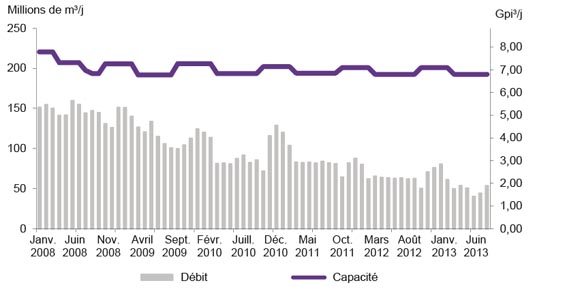

Si on compare les livraisons et la capacité des gazoducs réglementés par l’Office, on constate une disponibilité de capacité pipelinière partout au pays. On note aussi que la plupart des gazoducs sont bien utilisés. Sur le réseau principal de TransCanada, les livraisons sont en baisse sur le tronçon des Prairies et la canalisation du Nord de l’Ontario. Le gaz naturel produit dans les Rocheuses américaines et dans les gisements schisteux aux États-Unis (formation Marcellus, par exemple) concurrence de plus en plus celui produit au Canada et acheminé sur le réseau principal de TransCanada vers les grands marchés de l’Ontario, du Midwest américain et des États du Nord-Est. Cette nouvelle offre supplante le gaz transporté sur le réseau principal de TransCanada depuis le bassin sédimentaire de l’Ouest canadien (BSOC) jusqu’aux marchés en question. À cela, il faut aussi ajouter que les bas prix du gaz ont entraîné une réduction de la production dans le BSOC et que les sables bitumineux albertains ont accaparé une plus grande part de la production gazière, d’où la moins grande disponibilité de gaz provenant de cette région pour l’exportation dans l’ensemble. Durant les neuf premiers mois de 2013, le tronçon des Prairies a été utilisé à environ 29 % de sa capacité; dans le cas de la canalisation du Nord de l’Ontario, cette utilisation se situe à 38 % de sa capacité.

Figure 3.5 Grands gazoducs réglementés par l’Office

3.2.2 Écarts de prix et droits de service de transport garanti du gaz naturel

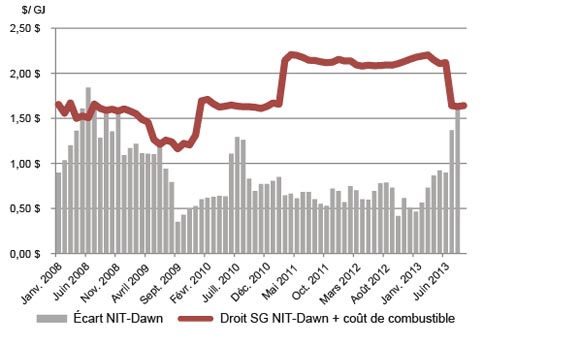

La figure 3.5 illustre quels sont les principaux gazoducs réglementés par l’Office. Les droits perçus pour un certain nombre de gazoducs ont augmenté par suite de la diminution de l’utilisation du réseau de 2010 à 2012, notamment le réseau principal de TransCanada. Puisque le volume de gaz acheminé hors de l’Ouest canadien par le réseau principal de TransCanada a diminué, les droits perçus auprès du reste des clients ont augmenté. Les droits du service garanti (et les coûts de combustible) se sont accrus de 73 % sur le parcours allant de l’Alberta au carrefour Dawn, passant, en moyenne, de 1,25 $ le gigajoule (GJ) en 2006 à 2,16 $/GJ au premier semestre de 2013. Dans les Motifs de décision de l’instance RH-003-2011, l’Office a approuvé de nouveaux droits, qui ont eu comme effet de réduire, en juillet 2013, les droits de transport entre les carrefours NIT et Dawn à 1,64 $/GJ.

Figure 3.6 Écart de prix Alberta-Dawn et droits de transport dans le pipeline de TransCanada

La figure 3.6 compare l’écart de prix aux droits du service garanti pour NGTL et le réseau principal de TransCanada entre le carrefour NIT, en Alberta, et le carrefour Dawn, dans le Sud de l’Ontario. Cet écart a fluctué, mais il était généralement bien inférieur au coût total du transport6, ce qui indique que la capacité pipelinière n’était pas astreignante entre ces carrefours. L’écart de prix entre les carrefours NIT et Dawn a augmenté à l’été de 2013 pour correspondre en gros aux droits du transport garanti entre ces deux points. À l’automne de 2013, cet écart est de nouveau tombé sous le niveau des droits.

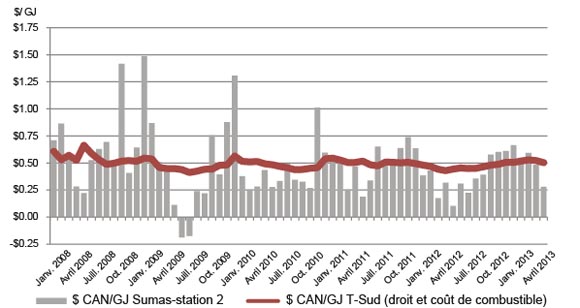

Figure 3.7 Écart de prix Sumas-station 2 et droits de transport dans le pipeline de Westcoast

Pour ce qui est des autres pipelines, les écarts étaient plus proches des droits. Par exemple, la figure 3.7 compare l’écart entre le prix dans la canalisation principale sud de Westcoast (T-Sud) et les droits de transport7. Sauf pour la période de pointe hivernale, l’écart de prix a été proche des droits, indice d’une capacité pipelinière suffisante dans ce cas.

Des exceptions peuvent se présenter en période de pointe hivernale ou à d’autres moments où la demande est forte et, dans ces cas, les écarts de prix se creusent temporairement entre certains marchés. Un écart où les prix sont beaucoup plus bas que les droits peut signifier une sous-utilisation de la capacité pipelinière. Cependant, les prix sont influencés par un ensemble de facteurs dynamiques d’offre et de demande entre les points d’origine (production) et de destination (consommation) d’un pipeline, ainsi que par des coûts de transport variables entre les marchés. Dans l’ensemble, comme la production de gaz naturel est en hausse en Amérique du Nord.

[4] Dans l’histoire, le WTI s’est négocié à un prix légèrement supérieur à celui du Brent.

[5] Par le passé, le prix du Western Canadian Select s’est situé environ 18 $ sous le prix du WTI, ce qui s’explique par les droits pipeliniers et par le caractère lourd et sulfureux du Western Canadian Select.

[6] Droits de service de transport garanti, plus coût de combustible dans le réseau principal de TransCanada.

[7] Droits de service de transport garanti avec les coûts de combustible entre la station de compression 2 située près de Chetwynd, en Colombie-Britannique, et le point d’exportation, près de Huntingdon, aussi en Colombie-Britannique.

4. Services à des prix raisonnables (droits)

Idéalement, les sociétés pipelinières fournissent des services qui répondent aux besoins des expéditeurs à des prix stables et raisonnables (droits de transport). Pour en juger, l’Office surveille la stabilité des droits pipeliniers, ainsi que la nature et la fréquence des règlements négociés par opposition aux instances en contestation de droits. Il tient aussi compte des plaintes officielles.

4.1 Indice des droits pipeliniers

La stabilité et le caractère raisonnable des droits constituent des enjeux de premier plan pour les expéditeurs. Dans une réglementation fondée sur le coût du service, des dépenses importantes sont de nature à accroître ou à réduire les droits selon leur incidence sur le débit. Souvent, une diminution de celui-ci ou des produits réalisés entraîne une hausse des droits, les coûts étant alors partagés par un plus petit nombre d’expéditeurs dans le réseau.

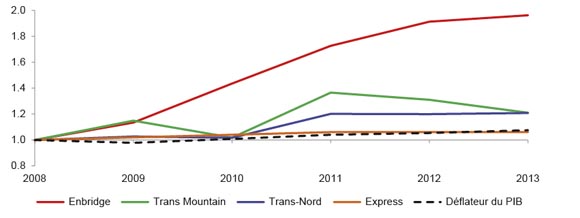

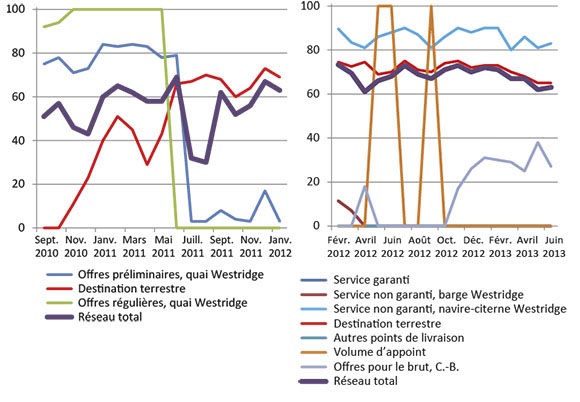

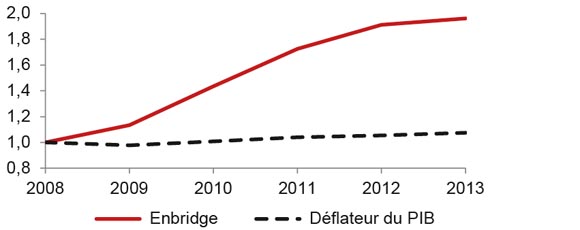

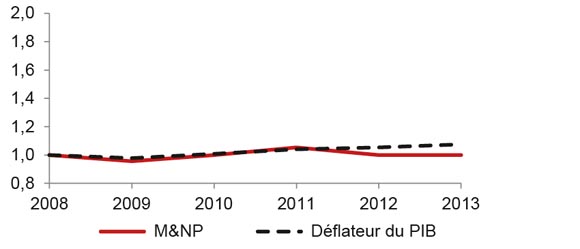

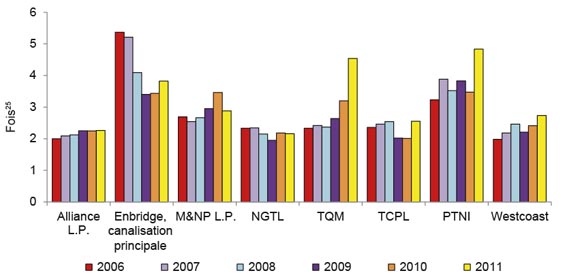

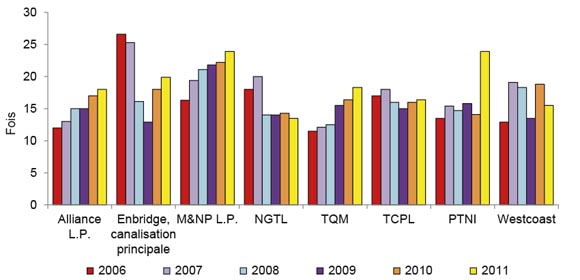

Figure 4.1 Droits repères des oléoducs de 2008 à 2013

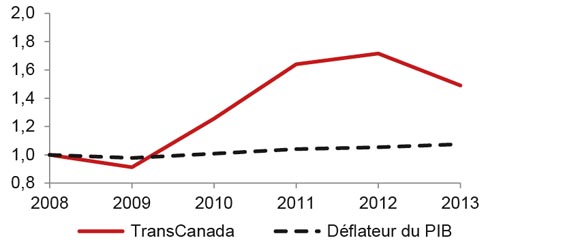

La figure 4.1 présente l’évolution des droits exigés sur les oléoducs après normalisation en fonction des niveaux de 2008. Le tireté noir correspond au déflateur du PIB, qui est une mesure du taux d’inflation. La plupart des droits ont été relativement stables depuis 10 ans, suivant de près l’évolution du PIB. Toutefois, les droits ont beaucoup augmenté ces dernières années sur le réseau d’Enbridge, en grande partie à cause des coûts afférents au projet Southern Access, à la capacité de remplacement de Southern Lights, au prolongement de la canalisation 4 et au pipeline Alberta Clipper.

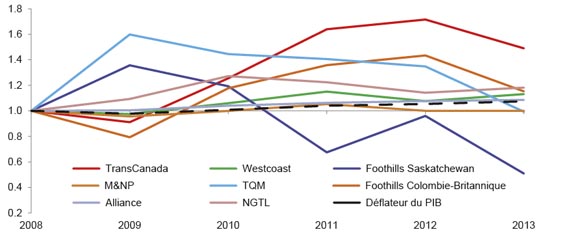

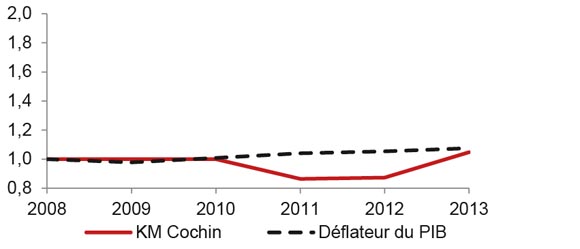

La figure 4.2 indique l’évolution des droits perçus sur les gazoducs par rapport au déflateur du PIB. On constate que, ces dernières années, les droits en question ont augmenté davantage sur le réseau de TransCanada que sur les autres gazoducs. Les droits des autres gazoducs ont fluctué de 2008 à 2013, mais la plupart ont suivi de près le déflateur du PIB à partir de 2012-2013. Ainsi, les droits perçus en 2013 sont comparables à ceux d’il y a cinq ans. L’exception est le gazoduc de Foothills en Saskatchewan, évoqué à l’annexe 3 qui explique en détail les droits repères par gazoduc.

Figure 4.2 Droits repères des gazoducs de 2008 à 2013

4.2 Règlements négociés et instances sur les droits

Les sociétés pipelinières et les expéditeurs ont réglé la plupart des questions de droits et de tarifs par la négociation. L’exploitation des grands pipelines réglementés par l’Office a été assujettie à des règlements négociés pendant la totalité ou une partie des cinq dernières années. L’Office a rendu des décisions sur les demandes litigieuses relatives aux droits et tarifs qui n’ont pu faire l’objet d’un règlement négocié. Il l’a fait dans neuf cas entre 2008 et 2013. Beaucoup d’instances ont porté sur des questions particulières plutôt que sur la question générale des droits. En voici des exemples : intégration de deux réseaux pipeliniers, majoration à l’égard de certains coûts de financement, nouvelle structure de droits en réaction à une évolution considérable du marché (nouvelle source d’approvisionnement gazier, par exemple), service de transport garanti dans un oléoduc, désignation d’une destination prioritaire. On trouvera, à l’annexe 4, des détails sur les règlements, les instances sur les droits et les plaintes.

La plupart des sociétés disposent de nombreuses années pour financer la cessation d’exploitation. En 2013, elles ont déposé leurs plans pour la constitution du fonds et le mécanisme qu’elles proposent pour protéger cette réserve. Beaucoup ont choisi de mettre les fonds en fiducie et ont présenté une politique de placement. Un grand nombre aussi ont proposé de percevoir auprès des expéditeurs les sommes supplémentaires qui pourraient être nécessaires en vue de constituer une telle réserve. Une fois que l’Office aura tranché sur les propositions déposées, les sociétés commenceront à déclarer les fonds mis en réserve en 2015. Elles devront présenter régulièrement des mises à jour et des révisions de l’estimation des montants en question. À mesure qu’approchera la fin de la durée utile d’un pipeline, la société devra présenter des révisions détaillées et consulter les propriétaires fonciers.

4.3 Plaintes officielles

Les expéditeurs peuvent déposer des plaintes auprès de l’Office s’ils sont incapables de régler des différends en matière de droits, de tarifs ou d’accès. De 2009 au milieu de 2013, l’Office a reçu neuf plaintes officielles d’expéditeurs dans des affaires diverses : traitement des coûts d’installations supplémentaires, obligation pour un pipeline de recevoir des liquides de gaz naturel, droits incitatifs applicables à un seul expéditeur, répartition de la capacité aux points de réception, interprétation de ce qu’est une vérification de tiers acceptable pour les appels d’offres, dispositions tarifaires portant notamment sur le niveau des droits du service garanti et du service non garanti, fourniture d’installations de réception pétrolière et droits de service dans ces installations de remplacement, refus d’assurer le service un mélange de gaz sulfureux, calcul des droits pipeliniers. On trouvera plus de détails à ce sujet à l’annexe 4.

5. Capacité d’attirer des capitaux

Les ratios financiers sont demeurés stables et les cotes de solvabilité ont conservé leur qualité placement dans le secteur pipelinier canadien, même pendant la crise financière. L’annexe 5 fournit des renseignements complets sur l’intégrité financière des sociétés pipelinières réglementées par l’Office.

APITAL-ACTIONS ORDINAIRES ET RENDEMENT SUR LE CAPITAL-ACTIONS

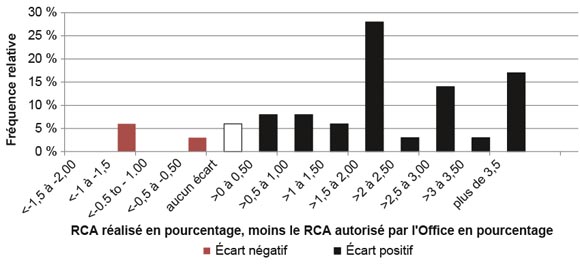

Le ratio du capital-actions ordinaire se définit comme la proportion du capital-actions constituée d’actions ordinaires dans la structure du capital d’une société. Plus ce ratio est élevé, plus la probabilité est forte que la société pourra s’acquitter de ses obligations financières, et en particulier de rembourser ses dettes. L’Office approuve normalement un rendement sur le capital-actions ordinaire (RCA)8 et un ratio du capital-actions ordinaires avec les droits pipeliniers par décision ou après examen d’un règlement négocié dans le cas des sociétés pipelinières du groupe 19. Il a présumé que, de 2008 à 2012, les exploitants de gazoducs qu’il réglemente avaient un ratio du capital-actions ordinaire de 30 % à 40 % selon les circonstances de chacun.

Le RCA réalisé par une société peut en fait s’écarter des niveaux autorisés par l’Office, en raison, notamment, de variations de débit, de régimes incitatifs, de mécanismes de partage des bénéfices ou d’écarts de coûts. Par suite de l’application de diverses mesures incitatives, la plupart des sociétés pipelinières du groupe 1 ont réalisé des RCA plus élevés que ceux qui étaient autorisés. En 2012, ceux-ci variaient de 9,36 % à 11,5 %, la seule exception étant la Division des services sur le terrain de Westcoast s’occupant de la collecte et du traitement, dont le ratio réalisé a été de 19,25 %.

5.2 Ratios financiers

Les ratios financiers rendent compte du rendement et de l’intégrité financière d’une société par les données des états financiers10. Leur évaluation est particulièrement significative lorsqu’ils sont comparés à une norme de l’industrie au fil du temps. Le ratio de couverture des charges fixes et le ratio flux de trésorerie/dette totale mesurent l’un et l’autre la capacité d’une société à rembourser ses créances et à effectuer ses paiements fixes. Des ratios supérieurs sont synonymes de probabilité supérieure pour une société de respecter ses obligations et peuvent aussi indiquer une plus grande capacité d’emprunt. De 2006 à 2011, ces ratios ont été relativement constants ou ont augmenté pour la plupart des sociétés examinées qui sont réglementées par l’Office.

5.3 Cotes de solvabilité

Au Canada, les cotes de solvabilité des sociétés pipelinières sont déterminées par trois agences indépendantes d’évaluation du crédit : Dominion Bond Rating Service (DBRS), Standard & Poor’s (S&P) et Moody’s. Comme l’évaluation de solvabilité relève des opinions d’experts dans ces agences, elle demeure quelque peu subjective et peut varier selon les agences. Les cotes de solvabilité permettent de juger de la probabilité qu’un émetteur de titres de créance puisse faire face à ses engagements et donnent donc une idée de l’intégrité financière de la société visée. On notera qu’entre 2007 et 2012, les cotes des pipelinières réglementées par l’Office et de leurs propriétaires sont restées d’une qualité placement.

[8] Les sociétés pipelinières des groupes 1 et 2 sont énumérées à l’annexe 6.

[9] Le ratio présumé du capital-actions ordinaire donne une structure du capital théorique qui sert à l’établissement des droits et qui peut différer de la structure financière réelle d’une société.

[10] Divers ratios peuvent permettre d’évaluer la liquidité d’une entreprise, le rendement de son exploitation, son potentiel de croissance et le risque. Il faut toujours user de prudence dans l’interprétation des ratios, car les éléments d’information financière peuvent se rapporter à la société mère et tenir compte d’actifs non réglementés ou d’actifs appartenant à des secteurs d’activité différents.

Annexe 1 – Utilisation et répartition des oléoducs

Pipelines Enbridge Inc. (Enbridge)

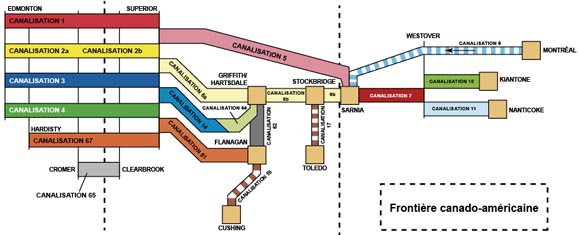

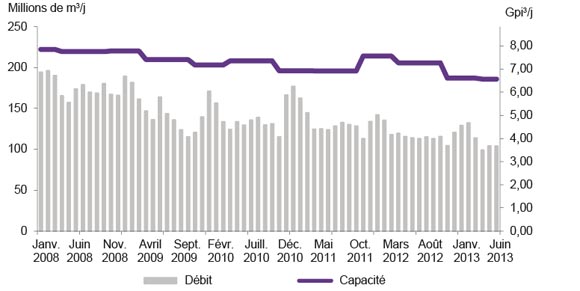

Avec sa canalisation principale, Enbridge est le plus grand transporteur de pétrole brut au Canada, avec 2 306 km de conduites transportant chaque jour plus de 2,2 Mb de brut et de liquides. Cette canalisation part d’Edmonton, en Alberta, et traverse les Prairies canadiennes en direction est jusqu’à la frontière canado-américaine près de Gretna, au Manitoba, où elle rejoint le réseau Lakehead d’Enbridge. Elle regagne le Canada à Sarnia en Ontario et se dirige à l’est vers Montréal. De Montréal à Westover, l’écoulement se fait en direction ouest. La figure A1.1 décrit la configuration du réseau d’Enbridge. De plus, ce réseau est relié à des oléoducs qui acheminent du brut jusqu’à Cushing, en Oklahoma, et de là, jusqu’à la côte américaine du golfe du Mexique.

Ce réseau principal compte six canalisations en provenance de l’Ouest canadien; cinq partent de l’Alberta et aboutissent à Superior, au Wisconsin :

- La canalisation 1 de LGN, de pétrole brut synthétique et de produits pétroliers raffinés a une capacité de 37 600 m3/j (237 kb/j). Les produits raffinés sont livrés en amont de Superior, et il n’y a donc que les LGN et le brut synthétique qui parviennent au parc de stockage.

- Les canalisations 2 et 3 de brut léger et de condensats ont respectivement une capacité de 70 300 et 62 000 m3/j (442 et 390 kb/j).

- Les canalisations 4 et 67 (ce que l’on appelle le pipeline Alberta Clipper) de brut lourd ont respectivement une capacité de 126 500 et 71 400 m3/j (796 et 450 kb/j).

La sixième canalisation (portant le numéro 65) de brut léger et moyen peut transporter jusqu’à 29 500 m3/j (186 kb/j) de produits entre Cromer, en Saskatchewan, et Clearbrook, au Minnesota.

Figure A1.1 Configuration du réseau pipelinier d’Enbridge en 2013

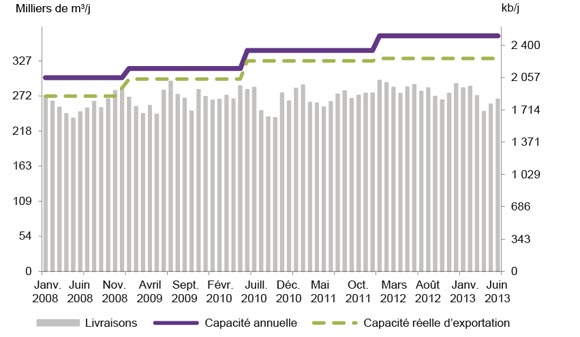

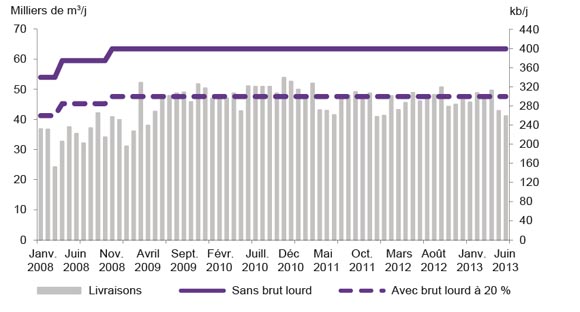

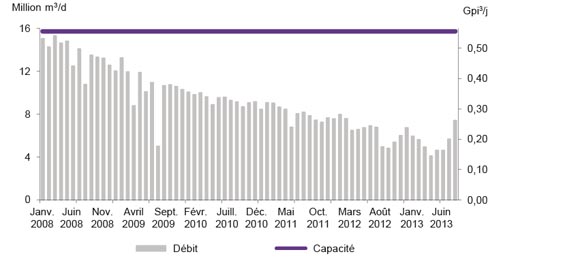

La canalisation principale d’Enbridge et le réseau Lakehead sont conçus pour permettre l’exportation d’environ 397 400 m3/j, ou 2,5 Mb/j. Toutefois, des contraintes de capacité sur certains tronçons du réseau américain ont réduit à environ 302 000 m3/j (1,9 Mb/j) les livraisons de brut en provenance de l’Ouest canadien. La figure A1.2 montre la capacité de transport de la canalisation principale d’Enbridge par rapport à la capacité d’exportation. En 2012, ces livraisons se sont établies, en moyenne, à 283 000 m3/j (1,8 Mb/j). Au premier semestre de 2013, elles ont légèrement diminué à 281 000 m3/j (1,77 Mb/j).

La canalisation 6B achemine du brut et des produits pétroliers liquides de Griffith, en Indiana, à Sarnia, en Ontario. En juillet 2010, une rupture au Michigan a causé un déversement estimé à 3 100 m3 (19 500 barils) de brut lourd. Retirée du service pendant neuf semaines, la canalisation fonctionne à une pression réduite depuis le déversement. En septembre 2010, une fuite sur la canalisation 6A a entraîné le rejet d’une quantité estimative de 970 m3 (6 100 barils) de brut. Mise hors service pendant huit jours, elle est exploitée à une pression réduite depuis. Des tronçons de cette canalisation ont été remplacés. Le projet visant son remplacement intégral et le retour à sa capacité nominale de 41 300 m3/j (260 kb/j) pourrait être achevé au milieu de 2014.

Figure A1.2 Débit et capacité nominale de la canalisation principale d’Enbridge

La canalisation 9, d’une capacité de 38 200 m3/j (240 kb/j), transporte du pétrole de Montréal, au Québec, jusqu’aux raffineries de Sarnia, en Ontario. Les livraisons diminuent depuis plusieurs années dans cette canalisation et, en juillet 2012, Enbridge a reçu le feu vert de l’Office pour inverser le sens d’écoulement entre Sarnia et la station North Westover, en Ontario. La capacité nominale de la canalisation inversée serait de 26 858 m3/j (169 kb/j). La mise en service était prévue pour l’automne de 2013. En novembre 2012, Enbridge a déposé une demande en vue d’inverser le sens d’écoulement du tronçon de la canalisation 9 reliant North Westover et Montréal (canalisation 9B) et d’accroître la capacité de toute la canalisation 9 à environ 47 680 m3/j (300 kb/j).

Figure A1.3 Répartition de la capacité d’Enbridge aux États-Unis (en pourcentage)

Par ailleurs, le pipeline Southern Lights est entré en exploitation en juillet 2010. Il s’étend vers l’ouest entre Manhattan, en Illinois, et Edmonton, en Alberta. D’une capacité de 28 600 m3/j (180 kb/j), il transporte des hydrocarbures légers (diluants) en provenance de la région de Chicago. Ces produits sont incorporés en mélange à la production de bitume et de pétrole lourd de l’Alberta. Comme la province éprouve de plus en plus le besoin d’importer des diluants, Enbridge a des projets d’agrandissement pour ce pipeline.

Répartition de la capacité d’Enbridge

La canalisation principale d’Enbridge fait généralement l’objet d’une répartition en aval de Superior. La figure A1.3 présente les annonces de répartition aux États-Unis. La capacité de la canalisation 5 reliant Superior à Sarnia est constamment répartie depuis septembre 2010.

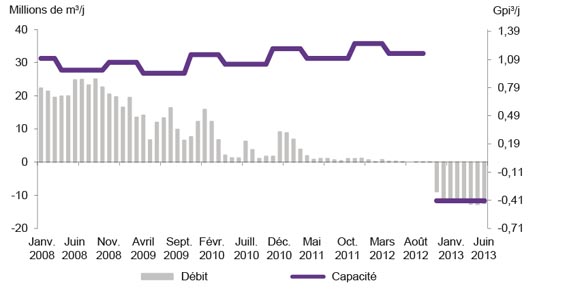

Trans Mountain Pipeline ULC (Trans Mountain)

Le pipeline de Trans Mountain, qui appartient à Kinder Morgan Inc., achemine en direction ouest du brut et des produits pétroliers raffinés et semi-raffinés entre Edmonton, en Alberta, et divers lieux en Colombie-Britannique et dans l’État de Washington. Du brut est aussi expédié vers les marchés d’outre-mer en passant par le quai Westridge de Trans Mountain à Burnaby, en Colombie-Britannique.

Le transport de brut lourd réduit la capacité d’un pipeline. La figure A1.4 présente deux valeurs de capacité pour ce pipeline, l’une sans brut lourd et l’autre avec un tel produit à hauteur de 20 %. À l’heure actuelle, la capacité à 20 % de brut lourd est de 47 600 m3/j (300 kb/j). En 2010, 2011 et 2012, les livraisons de brut lourd de Trans Mountain ont respectivement été de 26 %, 21 % et 23 %.

Figure A1.4 Débit et capacité du pipeline de Trans Mountain

La capacité de ce pipeline fait l’objet d’une répartition depuis déjà plusieurs années. En 2012, le débit moyen s’est établi à 46 160 m3/j (290 kb/j). Au premier semestre de 2013, la moyenne a été de 47 200 m3/j (297 kb/j).

La capacité de ce pipeline est répartie selon la destination (terrestre en Colombie-Britannique ou dans l’État de Washington, ou maritime par le quai Westridge de Burnaby, en Colombie-Britannique).

Répartition de la capacité de Trans Mountain

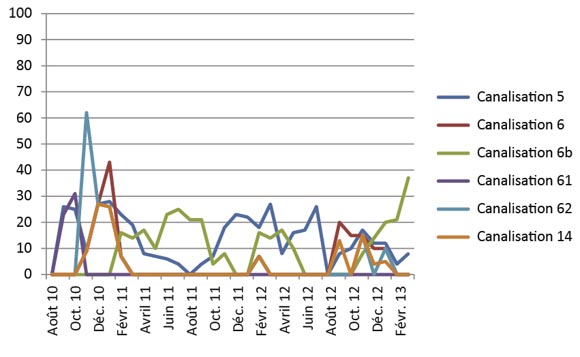

Figure A1.5 Répartition de la capacité de Trans Mountain

En 2007, l’Office a approuvé une formule modifiée de répartition de la capacité entre les destinations intérieures et d’exportation. Auparavant, la capacité au quai était répartie entre les expéditeurs par une loterie. Les offres au quai sont aujourd’hui réparties dans le cadre d’un processus mensuel de souscription de primes d’offre. Les expéditeurs souscrivent une prime au-dessus du droit pipelinier pour s’assurer des chargements entiers de navire-citerne ou de barge au quai Westridge. La soumission globale la plus haute compte tenu de la prime d’offre et du volume est gagnante. Les offres au quai présentées deux jours d’avance sont prioritaires par rapport aux offres régulières au quai et dans l’attribution de la capacité pipelinière. En outre, les offres pour des destinations terrestres l’emportent sur les offres au quai dans le régime régulier. Si les offres terrestres égalent ou dépassent la capacité allouée, toutes les offres au quai en régime régulier seront en répartition.

En décembre 2011, l’Office a approuvé une demande de Trans Mountain pour un service garanti au quai Westridge. Par cette approbation, 4 300 m3/j (27 kb/j) de capacité à des destinations terrestres ont été réaffectés au quai Westridge pour des volumes totaux de capacité de 35 000 m3/j (221 kb/j) dans le premier cas et de 12 600 m3/j (79 kb/j) dans le second. Selon le nouveau régime, 8 600 m3/j (54 kb/j) vont au service garanti et les 4 000 m3/j restants (25 kb/j), au service non garanti. Les volumes au quai en service non garanti se divisent en deux sous-catégories, celle des navires-citernes et celle des barges. Les expéditeurs ayant souscrit le service garanti sont tenus de présenter leurs offres deux jours d’avance, ce qui détermine la capacité disponible pour le service non garanti. Le processus antérieur de soumission a été maintenu pour les offres préliminaires et régulières au quai en service non garanti. Pour le service garanti, la nouvelle répartition a pris effet en février 2012. La figure A1.5 décrit la répartition de la capacité du réseau pipelinier de Trans Mountain comme elle est annoncée selon les deux méthodes.

Express Pipeline Ltd. (Express)

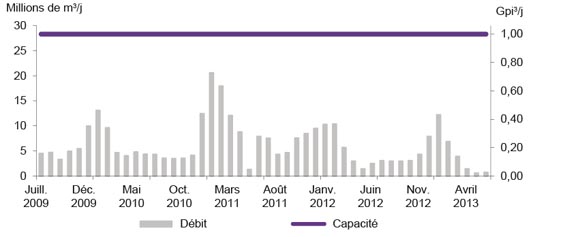

Figure A1.6 Débit et capacité du pipeline d’Express

Le réseau Express comprend deux oléoducs, soit les pipelines Express et Platte. Le premier part de Hardisty, en Alberta, et achemine le brut vers la région des Rocheuses américaines, notamment le Montana, le Wyoming, l’Utah et le Colorado. Il se raccorde au pipeline Platte à Casper, au Wyoming, pour les expéditions en direction des raffineries du Kansas et de l’Illinois. En mars 2013, Kinder Morgan a cédé sa part du réseau Express à Spectra Energy qui est maintenant seule propriétaire. Le pipeline Express est exploité pour la majeure partie de sa capacité en vertu de contrats de service garanti à long terme passés avec les expéditeurs.

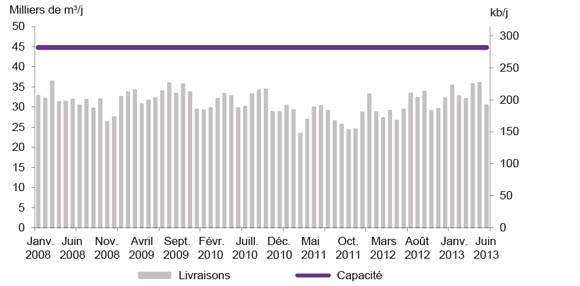

Le réseau Express est d’une capacité nominale de 44 900 m3/j (280 kb/j). Toutefois, des contraintes dans le pipeline Platte, une plus grande concurrence pour la capacité provenant de la production de pétrole de réservoirs étanches (incluant du schiste) de la formation Bakken et une demande limitée du marché dans la région des Rocheuses américaines font que, dans la pratique, la capacité d’exportation du Canada n’est que d’environ 31 800 m3/j (200 kb/j). La figure A1.6 indique le débit et la capacité du réseau. En 2012, le débit s’est établi, en moyenne, à 30 390 m3/j (191 kb/j). Au premier semestre de 2013, la moyenne était de 33 740 m3/j (212 kb/j).

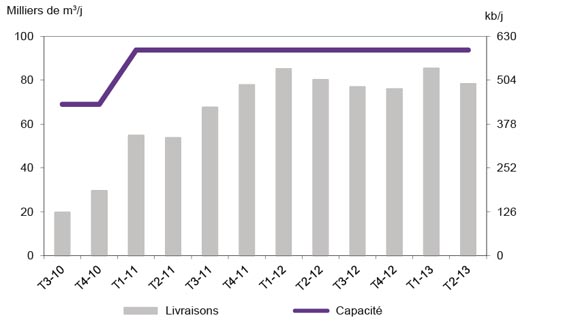

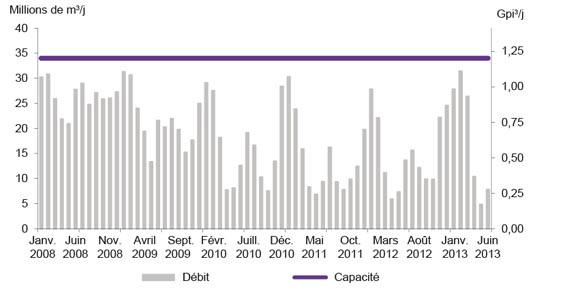

Trans Canada Keystone Pipeline GP Ltd. (Keystone)

L’exploitation commerciale s’est amorcée en juillet 2010 sur le premier tronçon du projet Keystone. À l’époque, le pipeline avait une capacité de 69 000 m3/j (435 kb/j) entre Hardisty, en Alberta, et les carrefours de Wood River et de Patoka dans le Midwest américain. Le second tronçon est entré en exploitation en février 2011, le réseau étant prolongé jusqu’à Cushing, en Oklahoma, et gagnant 24 800 m3/j (156 kb/j) de capacité pour une capacité totale d’exportation de 93 800 m3/j (591 kb/j). Le pipeline est exploité pour la majeure partie de sa capacité en vertu de contrats à long terme avec les expéditeurs.

Figure A1.7 Débit et capacité du pipeline de Keystone

La figure A1.7 illustre l’augmentation progressive de l’utilisation en 2010 et 2011. Le débit a été moins élevé au deuxième trimestre de 2011, en partie à cause de restrictions volontaires dans le réseau. En effet, l’exploitant a procédé à des travaux d’entretien pour réparer le matériel défectueux à l’origine de rejets à deux stations de pompage dans la partie américaine de la canalisation. En 2012, le débit moyen a été d’environ 80 300 m3/j (505 kb/j), soit 85 % de la capacité. Au premier semestre de 2013, il a atteint 81 850 m3/j (515 kb/j), ce qui représente 87 % de la capacité.

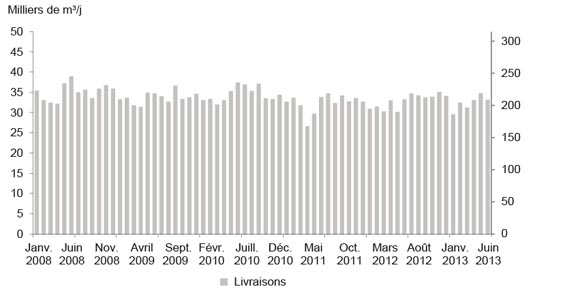

Pipelines Trans-Nord Inc. (PTNI)

PTNI transporte des produits pétroliers raffinés en direction ouest, de Montréal à Toronto (avec des livraisons dans la région d’Ottawa et ailleurs) et dans les deux sens entre Toronto et Oakville, en Ontario. Il achemine aussi des produits raffinés de la raffinerie d’Impériale, de Nanticoke vers l’est à Toronto, en Ontario. En octobre 2010, l’Office a imposé dans tout ce réseau une réduction à 80 % de la pression maximale d’exploitation en place à la suite de son évaluation du plan de gestion de l’intégrité de PTNI. Cette restriction est toujours en vigueur dans des parties de ce réseau.

Figure A1.8 Débit du pipeline de Trans-Nord

La figure A1.8 indique que le débit moyen de produits pétroliers par ce pipeline a été de 30 500 m3/j (192 kb/j) en 2012 et de 32 200 m3/j (203 kb/j) au premier semestre de 2013. Ce débit représente le volume de toutes les expéditions dans ce pipeline vers des points de livraison multiples avec capacité qui varie selon les tronçons. Entre Montréal et Farran’s Point, entre Farran’s Point et Belleville et entre Belleville et Toronto, la capacité est respectivement de 21 000, 11 500 et 10 000 m3/j (132, 72 et 63 kb/j).

Évolution du marché des liquides de gaz naturel

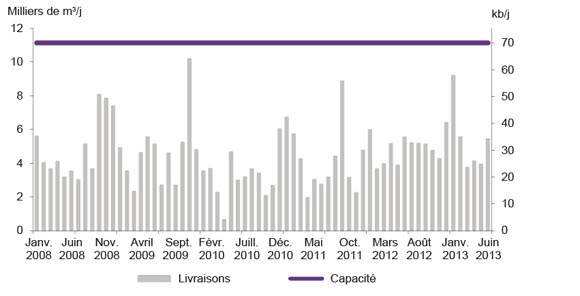

Kinder Morgan Cochin Pipeline ULC (Cochin)

Figure A1.9 Débit et capacité du pipeline Cochin

Le pipeline Cochin de Kinder Morgan est le plus gros et le plus long qui transporte des LGN au Canada. Cette canalisation de 3 000 km s’étend de Fort Saskatchewan, en Alberta, à Windsor, en Ontario. Quittant le Canada à la frontière internationale près d’Elmore, en Saskatchewan, elle traverse sept États américains. Elle accède à des terminaux de stockage souterrain de propane à Fort Saskatchewan, Regina et Windsor, et son raccordement avec le pipeline Windsor-Sarnia permet d’acheminer le propane vers Sarnia, en Ontario.

En 2006, on a découvert une défectuosité dans la partie américaine du pipeline; depuis 2007, il est exploité à une pression volontairement réduite à 4 137 kPa (600 lb/po2) dans l’Ouest canadien, ce qui limite la capacité effective à environ 11 130 m3/j (70 kb/j), tel qu’il est illustré à la figure A1.9, alors que la capacité nominale est de 15 900 m3/j (100 kb/j). Depuis 2007, le pipeline transporte seulement du propane en provenance du Canada. Le transport de produits à plus haute pression de vapeur comme l’éthane et l’éthylène a été suspendu après cette découverte. Depuis avril 2012, le pipeline assure le service entre Conway, au Kansas, et les environs d’Iowa City, en Iowa, d’un mélange d’éthane et de propane dont la pression de vapeur est inférieure à celle de l’éthane ou de l’éthylène pur.

En août 2012, Kinder Morgan a sollicité l’approbation de l’Office pour inverser le sens d’écoulement du tronçon ouest du pipeline Cochin. Invoquant une tendance à la baisse de la production de gaz naturel et, donc, de propane, et un besoin croissant de condensat de fluidification du bitume en Alberta, la société a proposé une inversion en direction ouest entre le comté de Kankakee, en Illinois, et Fort Saskatchewan, en Alberta. Un appel d’offres clos en mai 2012 a engendré pour 15 900 m3/j (100 kb/j) d’offres fermes d’expéditeurs pour une période minimale de 10 ans. L’Office a approuvé le projet d’inversion de Cochin, et ce pipeline devrait commencer à expédier du condensat vers l’ouest au deuxième trimestre de 2014.

Vantage Pipeline (Vantage)

L’Office a approuvé le projet de pipeline Vantage en janvier 2012 et le Département de l’Énergie des États-Unis a délivré un permis présidentiel à ce projet en juillet 2013. Le pipeline Vantage permettra d’importer de l’éthane de l’usine de traitement de gaz naturel de Hess Corporation à Tioga, au Dakota du Nord, et de l’acheminer par la Saskatchewan vers le point de raccordement au réseau de collecte d’éthane de l’Alberta près d’Empress, en Alberta. Ce réseau transportera ensuite l’éthane importé en vue de la production d’éthylène par l’industrie pétrochimique albertaine. Le pipeline Vantage est d’une longueur approximative de 700 km, 570 en Saskatchewan, 130 au Dakota du Nord et 3 en Alberta. Il aura une capacité de 6 300 m3/j (40 kb/j) pouvant être portée à 9 500 m3/j (60 kb/j) avec l’adjonction de deux stations de pompage. Il devrait entrer en exploitation au début de 2014.

Annexe 2 – Utilisation des gazoducs

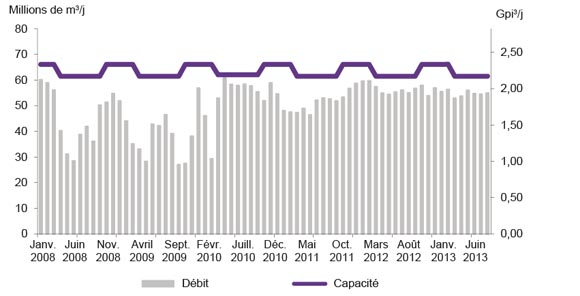

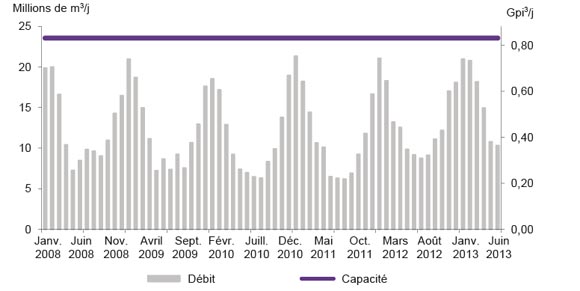

Westcoast Energy Inc. (Westcoast)

Figure A2.1 Débit et capacité du pipeline T-Sud de Westcoast

La figure A2.1 indique, en moyenne mensuelle, le débit et la capacité du tronçon sud du gazoduc de Westcoast. Ce réseau s’étend de certains points au Yukon, dans les Territoires du Nord-Ouest, en Alberta et en Colombie-Britannique jusqu’à la frontière canado-américaine, près de Huntingdon, en Colombie-Britannique. Il se raccorde aux États-Unis au pipeline Northwest qui approvisionne en gaz naturel le marché des États américains du Nord-Ouest sur la côte du Pacifique. Sur le réseau de Westcoast, les livraisons mesurées à la station 2 près de Chetwynd, en Colombie-Britannique, s’établissaient, en moyenne, à 32,5 Mm3/j (1,1 Gpi3/j) en 2012. Au cours des cinq premiers mois de 2013, elles ont été de 30,3 Mm3/j (1,1 Gpi3/j). L’utilisation moyenne de la capacité a respectivement été de 57 %, 56 % et 53 % en 2011, en 2012 et au premier semestre de 2013.

Figure A2.2 Débit et capacité du pipeline de Westcoast en Alberta

La figure A2.2 indique, en moyenne mensuelle, les volumes exportés depuis la partie nord du réseau de Westcoast jusqu’au réseau de NGTL, à deux points situés en Alberta : Nova Gordondale et Sunset/Groundbirch. En 2012, la moyenne a été de 7,9 Mm3/j (0,29 Gpi3/j). En novembre 2012, le raccordement, à Sunset/Groundbirch, au réseau de NGTL est entré en service, ce qui a porté la capacité vers l’Alberta à 25 Mm3/j (0,88 Gpi3/j). Les livraisons moyennes ont été de 14,3 Mm3/j (0,5 Gpi3/j) au cours des cinq premiers mois de 2013.

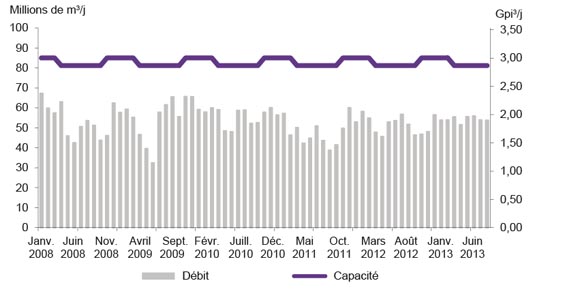

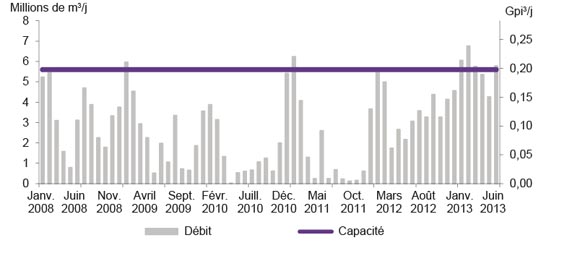

Alliance Pipeline Ltd. (Alliance)

Figure A2.3 Débit et capacité du pipeline d’Alliance

Ce pipeline transporte du gaz naturel riche en liquides, du nord-est de la Colombie-Britannique et du nord-ouest de l’Alberta vers un carrefour pipelinier de la région de Chicago, en Illinois. Le réseau compte 52 points de réception largement concentrés près de son extrémité amont.

La figure A2.3 indique, en moyenne mensuelle, les livraisons et la capacité du réseau d’Alliance. Cette société offre une capacité en service garanti de 39,7 Mm3/j (1,4 Gpi3/j). Un surcroît de capacité pouvant atteindre 10 % de la quantité souscrite par contrat est mis à la disposition des expéditeurs ayant passé des contrats de service garanti, au seul coût du combustible grâce à un service de dépassement autorisé. La capacité totale disponible varie selon la température ambiante et la disponibilité de groupes compresseurs (en raison des travaux d’entretien). La capacité est assujettie à des contrats à long terme et, pour l’essentiel, elle a été pleinement utilisée depuis que le pipeline a été mis en service en décembre 2000. Durant les six premiers mois de 2013, les livraisons moyennes ont été de 47,9 Mm3/j (1,7 Gpi3/j) pour une utilisation approximative de 99 %.

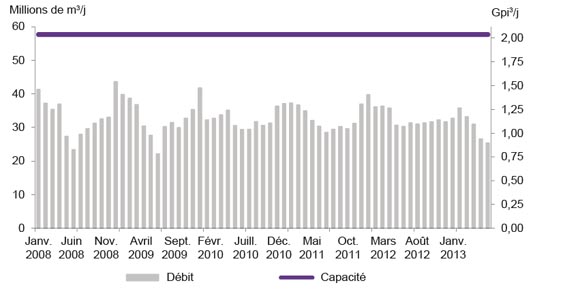

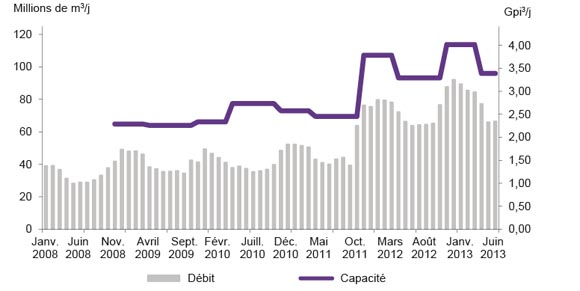

NOVA Gas Transmission Ltd. (NGTL)

Le réseau de NGTL comprend un gazoduc avec stations de compression et autres installations qui s’étend sur plus de 25 000 km en Alberta et dans le nord-est de la Colombie-Britannique. Il compte plus de 1 100 points de réception et de 300 grands points de livraison. En 2012, il a transporté environ 103 milliards de mètres cubes, ou 3 645 Gpi3, de gaz ventilés ainsi : 39 % à l’intérieur de l’Alberta et de la Colombie-Britannique, 32 % vers les réseaux approvisionnant les marchés du Midwest américain, 18 % vers les réseaux desservant les États américains du Nord-Ouest sur la côte du Pacifique et la Californie, et 11 % vers les réseaux alimentant l’Est du Canada et le Nord-Est des États-Unis.

Figure A2.4 Carte du réseau de NGTL

Le réseau de NGTL se divise en trois secteurs, à savoir la rivière de la Paix, le nord et l’est, et la canalisation principale (voir la figure A2.4). Les données sur les livraisons par ce gazoduc (amont de la rivière James, nord et est et porte de l’est) correspondent à ces secteurs.

La figure A2.5 indique, en moyenne mensuelle, le débit du secteur de la rivière de la Paix en amont de la rivière James. Le gaz naturel de ce secteur entre dans le réseau par des points de réception situés surtout dans le nord-ouest de l’Alberta et le nord-est de la Colombie-Britannique. Depuis 2008, les livraisons en amont de la rivière James sont en hausse, une situation qui s’explique par le fait qu’une quantité croissante de gaz naturel rejoint le réseau par les gazoducs de Horn River et de Groundbirch en provenance des secteurs d’approvisionnement de Horn River et de Montney dans le nord-est de la Colombie-Britannique.

Durant les six premiers mois de 2013, le débit s’est établi, en moyenne, à 179 Mm3/j (6,3 Gpi3/j) et le taux moyen d’utilisation de la capacité a été de 82 %. Vers la fin de 2011, la capacité a augmenté, passant approximativement de 180 à 200 Mm3/j (de 6,35 à 7,15 Gpi3/j) pour ensuite atteindre environ 218 Mm3/j (7,7 Gpi3/j) vers la fin de 2012 grâce à la mise en service de nouvelles stations de compression.

Figure A2.5 Débit et capacité du pipeline de NGTL en amont de la rivière James

Figure A2.6 Débit et capacité du pipeline de NGTL dans le secteur nord et est

La figure A2.6 montre le débit et la capacité du secteur nord et est du réseau de NGTL, c’est-à-dire le tronçon intra-albertain acheminant le gaz naturel destiné à l’exploitation des sables bitumineux du nord de l’Alberta. Le débit moyen a été de 78 Mm3/j (2,8 Gpi3/j) au cours des six premiers mois de 2013. Le taux moyen d’utilisation de la capacité s’est établi à 73 % en 2012 et à 74 % pendant les six premiers mois de 2013.

Figure A2.7 Débit et capacité du pipeline de NGTL à la porte de l’est

La figure A2.7 indique le débit et la capacité d’accès vers l’est du réseau de NGTL, qui se raccorde au réseau principal de TransCanada à Empress et au réseau de Foothills en Saskatchewan en un point sur la frontière entre l’Alberta et la Saskatchewan (à McNeill). Durant les six premiers mois de 2013, le débit moyen a été de 113,7 Mm3/j (4,0 Gpi3/j). L’utilisation de la capacité s’est établie en moyenne à 68 % en 2011, à 58 % en 2012 et à 61 % durant les six premiers mois de 2013.

Si le débit a diminué depuis 2008, c’est en grande partie à cause d’une baisse de la demande au point de réception d’Empress pour le transport à grande distance vers les marchés de l’est.

Foothills Pipe Lines Ltd. (Foothills)

Figure A2.8 Débit et capacité du pipeline de Foothills en Colombie-Britannique

Le réseau de Foothills est d’une longueur approximative de 1 240 km. Ce gazoduc part d’un point de raccordement avec NGTL près de Caroline, au centre de l’Alberta, et traverse des régions de la Colombie-Britannique et de la Saskatchewan. Le réseau se divise en quatre zones. La zone 6 comprend les tronçons du pipeline albertain entre Caroline et McNeill. La zone 7 est le tronçon entre Caroline et la limite Alberta-Colombie-Britannique. La zone 8 correspond aux installations situées entre cette même limite et le point d’exportation de Kingsgate, en Colombie-Britannique. La zone 9 est formée des installations reliant McNeill et le point d’exportation de Monchy, en Saskatchewan. Le pipeline de Foothills en Colombie-Britannique achemine le gaz depuis le BSOC jusqu’à la frontière canado-américaine, près de Kingsgate. En zone frontalière, il se raccorde au réseau de Gas Transmission Northwest qui dessert les marchés des États américains du Nord-Ouest sur la côte du Pacifique, ainsi que ceux de la Californie et du Nevada.

La figure A2.8 indique, en moyenne mensuelle, le débit sur le réseau de Foothills en Colombie-Britannique. Durant les neuf premiers mois de 2013, le débit à la limite entre l’Alberta et la Colombie-Britannique s’est établi, en moyenne, à 54 Mm3/j (1,9 Gpi3/j). Le taux moyen d’utilisation de la capacité a été de 59 % en 2011, de 62 % en 2012 et de 66 % durant les neuf premiers mois de 2013. L’excédent de capacité est attribuable à la concurrence des sociétés pipelinières qui approvisionnent le marché californien. L’offre de gaz en provenance de la région des Rocheuses américaines, du bassin de San Juan et du bassin permien concurrence l’offre en provenance du BSOC sur les marchés de la Californie.

Pour le pipeline de Foothills en Colombie-Britannique, le débit a été relativement stable ces cinq dernières années, mais il a légèrement diminué en 2011, principalement en raison de la mise en service du pipeline Ruby, réseau de transport gazier de 1 086 km qui relie la région des Rocheuses américaines, productrice de gaz, aux marchés du nord de la Californie. Ce pipeline a créé une concurrence directe pour celui de Foothills en Colombie-Britannique. Le débit du réseau de Foothills a augmenté en 2012 grâce à des prix concurrentiels du gaz du BSOC par rapport à la production dans la région des Rocheuses américaines sur les marchés nord-californiens. En 2013, le BSOC est demeuré concurrentiel à cet égard, d’où une hausse du débit durant le premier semestre de 2013 par rapport à 2012. En 2013, les exportations canadiennes ont augmenté sur le marché de la Californie à cause d’une demande plus forte de gaz naturel pour la production d’électricité dans un contexte de production hydroélectrique inférieure à la normale et de pannes dans les centrales nucléaires.

Figure A2.9 Débit et capacité du pipeline de Foothills en Saskatchewan

Le réseau de Foothills en Saskatchewan achemine le gaz naturel du BSOC jusqu’à la frontière canado-américaine, près de Monchy. Il se raccorde au pipeline Northern Border qui dessert les marchés du Midwest américain. La figure A2.9 indique, en moyenne mensuelle, un débit totalisant 55 Mm3/j (1,9 Gpi3/j) à la frontière entre la Saskatchewan et les États-Unis pour les neuf premiers mois de 2013. La capacité a été utilisée, en moyenne, à 80 % en 2011, à 89 % en 2012 et à 87 % durant les neuf premiers mois de 2013.

De 2008 à 2010, le débit a été élevé en période de pointe hivernale, où les besoins de chauffage sont accrus, et durant les mois d’été, pour la production d’électricité et la reconstitution des stocks. Il a diminué au printemps et à l’automne, périodes où la consommation est plus faible. L’excédent de capacité à ce moment tient à une plus forte concurrence d’offre des pipelines rivaux dans le Midwest américain. En mai 2008, le tronçon ouest du pipeline Rockies Express aux États-Unis est entré en service. Il a ajouté 50,1 Mm3/j (1,8 Gpi3/j) de capacité pipelinière pour le Midwest et réduit les besoins en gaz canadien dans la région.

Depuis 2010, le débit du pipeline de Foothills en Saskatchewan a augmenté et n’obéit plus à de nettes tendances saisonnières. Il s’est accru en direction du Midwest américain, offrant aux producteurs du BSOC des prix nets supérieurs à ceux d’autres régions comme le Nord-Est des États-Unis où la production croissante de la formation Marcellus a de plus en plus supplanté le gaz naturel canadien non concurrentiel. Dans ce pipeline, le débit a à nouveau reculé légèrement au début de 2011, après la mise en service du pipeline Bison. Long de 487 km, celui-ci achemine le gaz du bassin de Powder River, au Wyoming, vers un raccordement avec le gazoduc Northern Border au Dakota du Nord. Il a une capacité de 12 Mm3/j (0,4 Gpi3/j) et fait directement concurrence au gazoduc de Foothills en Saskatchewan. Il reste que, en 2012, le débit du pipeline de Foothills a augmenté. Le gaz canadien destiné aux marchés du Midwest américain n’a pas été supplanté, comme on s’y attendait, par l’entrée en exploitation du pipeline Bison. Tout au long de 2012 et dans les premiers mois de 2013, le débit de ce dernier est demeuré faible, ce qui s’explique par une production stationnaire dans le bassin de Powder River et la concurrence d’autres gazoducs en provenance de la région des Rocheuses américaines.

TransCanada PipeLines Ltd. (TransCanada)

Le réseau principal de TransCanada, d’une longueur de 14 100 km, s’étend d’un point situé un peu à l’intérieur de la frontière de l’Alberta et traverse la Saskatchewan, le Manitoba, l’Ontario et une partie du territoire québécois. Il se raccorde à divers gazoducs canadiens et internationaux en aval (voir la figure A2.10).

Figure A2.10 Carte du réseau principal de TransCanada

La figure A2.11 indique, en moyenne mensuelle, le débit du tronçon des Prairies du réseau principal de TransCanada. Ce tronçon s’étend de la limite territoriale entre l’Alberta et la Saskatchewan jusqu’à la station de compression 41 près de l’Île-des-Chênes, au Manitoba, et de cette dernière vers le sud à un point sur la frontière canado-américaine près d’Emerson, au Manitoba. Il se raccorde aux réseaux Great Lakes Gas Transmission et Viking Gas Transmission exploités aux États-Unis.

Figure A2.11 Débit et capacité du tronçon des Prairies du réseau principal de TransCanada

Le débit moyen de ce tronçon a été de 57 Mm3/j (2,0 Gpi3/j) durant les neuf premiers mois de 2013. L’utilisation de la capacité s’est établie en moyenne à 45 % en 2011, à 34 % en 2012 et à 29 % dans les neuf premiers mois de 2013, ce qui démontre l’existence d’un excédent de capacité.

Au milieu des années 2000, cet excédent a donné l’élan nécessaire au projet pipelinier Keystone de TransCanada. Dans cette initiative, la société a cédé la canalisation 100-1 de son réseau principal à Keystone pour une conversion au service pétrolier. L’Office a approuvé la cession et la conversion en 2007, et la construction a débuté en 2008. Entreprise en juillet 2008, la fermeture de la canalisation 100-1 s’est traduite par une diminution moyenne d’environ 14 Mm3/j (0,5 Gpi3/j) de la capacité du réseau principal à la fin de 2008.

Le gaz naturel expédié dans le Nord-Est des États-Unis par des gazoducs rivaux a supplanté celui provenant du BSOC transporté dans le réseau principal de TransCanada. En 2008 et 2009, le gazoduc Rockies Express est entré en service, apportant environ 45 Mm3/j (1,6 Gpi3/j) aux marchés du Midwest et des États du Nord-Est, débouchés traditionnels pour le gaz du réseau principal de TransCanada. En 2009, le pipeline d’Emera Brunswick a également été mis en service, transportant du gaz naturel liquéfié (GNL) regazéifié du terminal Canaport, au Nouveau-Brunswick, et déplaçant à son tour le gaz acheminé vers les États du Nord-Est par le réseau principal de TransCanada. Ce qui a toutefois le plus joué comme facteur, c’est l’accroissement de la production de la formation Marcellus. D’après l’Energy Information Agency des États-Unis, la production de gaz naturel chez nos voisins américains des États du Nord-Est est passée de 2,1 à 12,3 Gpi3/j entre 2008 et 201311. Pendant cette période, les États-Unis se sont dotés d’une importante et nouvelle capacité pipelinière pour acheminer la production de cette source supplémentaire vers les marchés. En novembre 2012, des quantités de gaz de la formation Marcellus sont entrées en Ontario par les nouveaux pipelines américains, transformant Niagara de point d’exportation en point d’importation pour TransCanada et écartant davantage le besoin d’un transport à grande distance par le tronçon des Prairies.

La disponibilité de gaz naturel à transporter vers les marchés de l’est a également diminué de 2008 à 2013. La production gazière du BSOC est tombée de 444 à 387 Mm3/j(de 15,7 à 13,6 Gpi3/j) pendant cette période, parce que le gaz commandait des prix trop faibles pour justifier des forages et compenser ainsi les baisses de production des puits existants. Pendant ce temps, la demande gazière de l’Alberta montait de 2,5 à 4,1 Gpi3/j. La puissance installée de production d’électricité au gaz naturel s’est accrue, passant de 4,9 à 6,3 GW. La demande de gaz pour l’exploitation des sables bitumineux, y compris pour l’électricité de cogénération, a progressé de 31 à 44 Mm3/j (de 1,11 à 1,55 Gpi3/j) entre 2008 et 2012.

Le débit a aussi baissé à cause de l’évolution des pratiques contractuelles des expéditeurs sur le réseau principal de TransCanada. À mesure que l’écart de prix entre les marchés de l’Alberta et de l’Ontario (carrefour Dawn) diminuait, l’acheminement du gaz entre l’Alberta et les marchés de l’est devenait moins rentable. Un certain nombre d’expéditeurs, en particulier ceux du Québec et de l’Ontario, se sont tournés vers d’autres sources d’approvisionnement, évitant ainsi de passer des contrats de transport à grande distance hors de l’Alberta. Le délaissement de tels contrats a fait monter les droits pipeliniers pour le reste des expéditeurs, ce qui a davantage fragilisé la rentabilité du transport du gaz naturel du BSOC vers les marchés de l’Est.

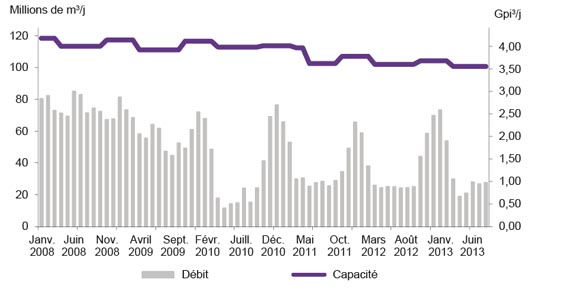

Figure A2.12 Débit et capacité de la canalisation du Nord de l’Ontario de TransCanada

La figure A2.12 indique, en moyenne mensuelle, le débit de la canalisation du Nord de l’Ontario du réseau principal de TransCanada, laquelle se raccorde au tronçon des Prairies et dépend de l’approvisionnement en provenance du BSOC. La canalisation du Nord de l’Ontario va en direction est de la station de compression 41 du réseau principal, près de l’Île-des-Chênes, au Manitoba, à la station 116 près de North Bay, en Ontario. Elle comprend des installations reliant Sault Ste. Marie dans cette même province au réseau Great Lakes Gas Transmission. Au sud de la station 116, elle se raccorde au triangle de l’Est du réseau principal.

Durant les neuf premiers mois de 2013, le débit moyen de la canalisation du Nord de l’Ontario a été de 39 Mm3/j (1,4 Gpi3/j). Il s’agit d’une hausse de 12 % par rapport à la même période en 2012. L’utilisation de la capacité s’est établie en moyenne à 37 % en 2011, à 35 % en 2012 et à 38 % au cours des neuf premiers mois de 2013. Si le débit a diminué au fil des ans, cela tient aux mêmes facteurs de réduction des volumes que sur le tronçon des Prairies du réseau principal de TransCanada. Il faut cependant préciser qu’en ce qui concerne la canalisation du Nord de l’Ontario, le débit augmente largement l’hiver en raison de la hausse de la demande pour le chauffage domestique.

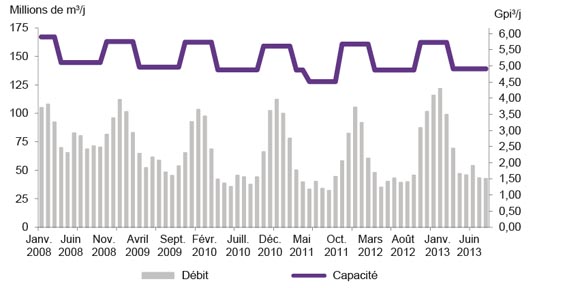

Le triangle de l’Est du réseau principal, qui, après la station 116 située près de North Bay, en Ontario, gagne les extrémités sud-est et sud-ouest du réseau, approvisionne les marchés de l’Ontario et du Québec, ainsi que les marchés d’exportation.

Figure A2.13 Débit et capacité du triangle de l’Est du réseau principal de TransCanada

La figure A2.13 indique, en moyenne mensuelle, le débit du triangle de l’Est. On mesure celui-ci comme étant la somme de toutes les expéditions de TransCanada par le doublement Parkway (au raccordement du réseau principal de TransCanada avec le réseau d’Union Gas), au nord de ce point et à l’est de la station 116 (en provenance de la canalisation du Nord de l’Ontario).

Le débit du triangle de l’Est a été en moyenne de 70,9 Mm3/j (2,5 Gpi3/j) durant les neuf premiers mois de 2013. Le taux moyen d’utilisation de la capacité a été de 41 % en 2011, de 42 % en 2012 et de 48 % au cours des neuf premiers mois de 2013. Si l’utilisation a connu une hausse en 2013, cela est attribuable à des températures hivernales inférieures à la moyenne au début de 2013 et à une demande de gaz supérieure pour le chauffage domestique.

Le triangle de l’Est du réseau principal de TransCanada présente une tendance saisonnière à la hausse du débit en hiver pour le chauffage domestique. Pendant la saison intermédiaire, le débit a baissé de 2008 à 2013, le gaz du BSOC ayant été supplanté sur les marchés du Nord-Est des États-Unis, principalement par le gaz de schiste de la formation Marcellus. Le débit a donc régressé dans le triangle de l’Est, la production régionale de Marcellus comblant la demande dans la région du Nord-Est, d’où une moins grande dépendance à l’égard de la capacité de stockage en Ontario et de la capacité de transport dans ce même triangle de l’Est.

Figure A2.14 Débit et capacité du réseau principal de TransCanada à Niagara

Un des points d’exportation du réseau principal de TransCanada se trouve près de Niagara Falls, en Ontario. Aux États-Unis, ce réseau se raccorde au gazoduc Tennessee Gas Pipeline qui, avant novembre 2012, transportait le gaz qu’il en recevait vers les marchés du Nord-Est des États-Unis. La figure A2.14 indique, en moyenne mensuelle, le débit du réseau de TransCanada à Niagara. De 2008 à 2009, le débit à ce point d’exportation s’est établi, en moyenne, à 17 Mm3/j (0,6 Gpi3/j). De janvier 2010 à octobre 2012, il a diminué à 2,7 Mm3/j (100 Mpi3/j), en moyenne, en raison d’une hausse de la production américaine qui a chassé le gaz importé du Canada.

En novembre 2012, de nouvelles installations ont permis d’inverser le débit, de sorte que Niagara est maintenant un point d’importation. À l’époque, le débit était en moyenne de 0,2 Mm3/j (moins de 7 Mpi3/j) et le taux d’utilisation, de moins de 1 %. Durant les six premiers mois de 2013, le débit à ce nouveau point d’importation s’est établi, en moyenne, à 12 Mm3/j (0,4 Gpi3/j), ce qui correspond à sa capacité. Le gazoduc Tennessee Gas Pipeline achemine maintenant le gaz de schiste de la formation Marcellus vers le réseau principal de TransCanada en vue d’approvisionner les marchés de l’Ontario et du Québec. Il peut y avoir réexportation de ce gaz à des points situés plus à l’est sur le réseau principal de TransCanada.

Figure A2.15 Débit et capacité du réseau principal de TransCanada à Iroquois