ARCHIVÉ – Coûts de l’offre gazière dans l’Ouest canadien en 2007 – Note d’information sur l’énergie

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

ISSN 1917-5078

Note d’information

Septembre 2008

Droit d’auteur et droit de reproduction

Table des matières

- Avant-propos

- Introduction

- Méthodologie

- Résultats

- Observations

- Annexe 1 - Facteurs d’ordre financier

- Annexe 2 - Méthodologie de la production et intrants

- Annexe 3 - Analyse économique

- Annexe 4 - Formations

- Annexe 5 - Groupes

- Annexe 6 - Paramètres de diminution de la production

- Annexe 7 - Composition du gaz

- Annexe 8 - Autres paramètres des puits

- Annexe 9 - Ratios des formations par groupe

- Annexe 10 - Dépenses en immobilisations en 2007

- Annexe 11 - Frais d’exploitation et de traitement en 2007

- Annexe 12 - Taux de rendement en 2007

Avant-propos

L’Office national de l’énergie (l’ONÉ ou l’Office) est un organisme fédéral indépendant qui réglemente plusieurs secteurs de l’industrie énergétique du Canada. Il a pour raison d’être de promouvoir, dans l’intérêt public canadien, la sûreté et la sécurité, la protection de l’environnement et l’efficience de l’infrastructure et des marchés énergétiques, en vertu du mandat conféré par le Parlement au chapitre de la réglementation des pipelines, de la mise en valeur des ressources énergétiques et du commerce de l’énergie. Les principales responsabilités de l’Office consistent notamment à réglementer la construction et l’exploitation des oléoducs et gazoducs internationaux et interprovinciaux, ainsi que les lignes internationales de transport d’électricité et lignes interprovinciales désignées. Il réglemente en outre les droits et tarifs des pipelines de son ressort. En ce qui concerne les produits énergétiques de base, l’Office réglemente les importations de gaz naturel et les exportations de pétrole, de gaz naturel, de liquides de gaz naturel (LGN) et d’électricité, de même que l’exploration, la mise en valeur et la production des ressources pétrolières et gazières dans les régions pionnières et zones extracôtières non assujetties à des accords de gestion fédéraux ou provinciaux. La fonction de conseil qui lui incombe exige qu’il surveille toutes les questions relevant du Parlement dans les domaines de l’offre, du transport et de l’utilisation d’énergie à l’intérieur et à l’extérieur du Canada.

L’ONÉ surveille les marchés de l’énergie pour analyser objectivement la situation des produits énergétiques et informer la population canadienne sur les tendances, faits nouveaux et enjeux notables. L’Office publie de nombreux rapports de recherche. Celui-ci est une note d’orientation qui propose une analyse des coûts de l’offre en vue de la mise en valeur du gaz naturel dans l’Ouest canadien en 2007. Il s’agit du tout premier rapport traitant exclusivement de cette question et il pourrait être suivi de mises à jour en présence de nouvelles données.

Quiconque souhaite utiliser le présent rapport dans une instance réglementaire devant l’Office peut le soumettre à cette fin, comme c’est le cas pour tout autre document public. Une partie qui agit ainsi se trouve à adopter l’information déposée et peut se voir poser des questions au sujet de cette dernière.

Introduction

Cette note d’information présente une vue d’ensemble des coûts de l’offre liés à la production de gaz naturel dans le bassin sédimentaire de l’Ouest canadien (BSOC). L’Office national de l’énergie (ONÉ) recueille et analyse des données au sujet des marchés de l’énergie au Canada dans le cadre des processus prévus au titre de la réglementation et de son programme de surveillance des marchés. Il publie des rapports sur le sujet, comme celui sur L’avenir énergétique du Canada, des évaluations du marché de l’énergie, des rapports statistiques, des notes d’information et des présentations sur divers aspects commerciaux des produits énergétiques canadiens.

La présente étude porte sur le coût de l’offre, ou le prix minimum requis pour produire un gigajoule (GJ) de gaz naturel dans le BSOC en 2007, ce qui couvre l’ensemble des coûts, des redevances et des impôts et taxes en plus de prévoir un certain taux de rendement. Les coûts de l’offre reflètent la capacité concurrentielle de la région et, par conséquent, ont une incidence sur l’offre canadienne de même que sur l’utilisation des gazoducs. De plus, des opinions divergentes sur les coûts de l’offre ont été émises lors de l’examen du régime de redevances en Alberta en 2007. Ces opinions peuvent avoir entraîné une certaine confusion.

Les coûts de l’offre ne sont pas statiques. Ils augmentent et diminuent en fonction des niveaux d’activité, de la disponibilité des appareils de forage et des services connexes, des matériaux, de la main-d’oeuvre, du rendement, de la technologie, ainsi que des changements relatifs à la productivité des puits, aux cibles de forage et aux régimes financiers et fiscaux. Une importante hausse des coûts a été enregistrée entre 2003 et 2006 en raison d’une forte activité et d’un degré d’utilisation élevé de l’équipement de forage et des services connexes. Le ralentissement des activités de forage gazier en 2007 et au cours du premier semestre de 2008 s’est soldé par une certaine stabilisation des coûts. Malgré une diminution des activités liées au gaz naturel, l’augmentation de celles rattachées aux sables bitumineux continue d’exercer une pression inflationniste dans l’Ouest canadien. Les coûts de l’acier, du carburant et de la main-d’oeuvre sont des facteurs clés.

En Alberta, les prix quotidiens au comptant pour le TGN[1] affichaient une moyenne de 6,11 $/GJ en 2007 et de 6,17 $ en 2006, ce qui est nettement inférieur au prix moyen de 8,27 $ en 2005. Le recul des prix du gaz naturel après 2005 a entraîné une diminution des activités de forage dans le BSOC, ce qui indique que les difficultés d’ordre économique pour les nouvelles sources d’approvisionnement gazières sont plus grandes. Les prix ont grimpé considérablement au cours du premier semestre de 2008 et certains analystes s’attendent à une augmentation du nombre de forages au cours du deuxième semestre de l’année.

[1] TGN - transfert de propriété du gaz dans le réseau de NOVA (carrefour gazier de l’Alberta)

Dans l’analyse présentée ici, les coûts de l’offre sont calculés selon les régions, les divers groupes de formations et les types de ressources. Ce rapport comprend une vue d’ensemble des régions et des groupes utilisés dans l’analyse, un résumé de la méthode utilisée pour calculer les coûts de l’offre et les résultats de l’analyse économique. Les annexes comprennent des descriptions détaillées de la méthodologie, des données sur les régions et les groupes, des hypothèses de départ et des résultats détaillés supplémentaires.

Méthodologie

Pour les besoins de cette étude, le BSOC a été divisé en régions géographiques, groupes de formations géologiques et types de ressources. Des renseignements supplémentaires comprenant le raisonnement qui sous-tend le choix des classifications et des méthodes utilisées pour obtenir les données sont présentés à l’annexe 2.

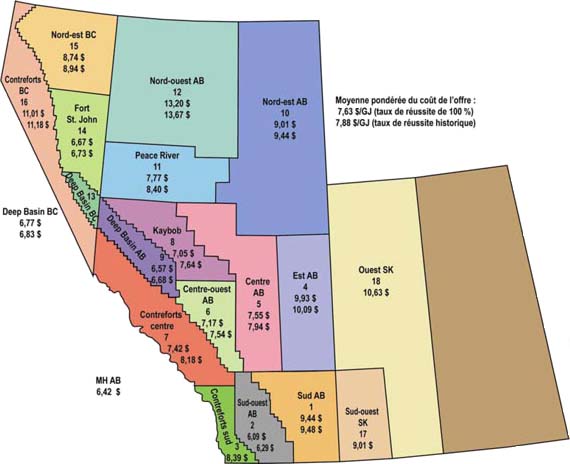

Figure 1 : Carte régionale

Source : petroCUBE

Le gaz naturel se trouve à des profondeurs diverses et provient d’un large éventail de formations. Il peut tirer son origine de sources classiques ou non et les coûts diffèrent en conséquence. Dans la présente étude, les régions[2,3], sont divisées selon des catégories spécialement choisies en fonction de la similitude des coûts. La répartition régionale modifiée[4] est présentée ci-dessous.

[2] Au départ, cette classification a été élaborée par le service d’information de petroCUBE, qui mesure les coûts des puits et fournit des données relatives au rendement.

[3] petroCUBE est une création de geoLogic Systems Ltd. Les données de petroCUBE sont utilisées et publiées avec l’autorisation de geoLogic.

[4] D’après petroCUBE, la Saskatchewan n’est qu’une seule région. Pour cette étude, la province a été divisée en deux régions productrices de gaz naturel : l’ouest et le sud-ouest de la province. L’est de la Saskatchewan ne produit pas de gaz, par conséquent, cette étude n’en tient pas compte.

Pour chacune des régions, les formations productrices sont groupées par affinités géologiques, et les coûts de l’offre sont calculés pour chaque groupe. Par exemple, dans une région précise, le gaz provenant du groupe de ressources du Colorado et celui des zones dévoniennes profondes ont été évalués séparément. Trois types de ressources sont analysés dans cette étude : les ressources classiques, le gaz de réservoir étanche et le méthane de houille (MH). Les paramètres d’un puits moyen dans chaque région et chaque formation géologique sont estimatifs. Ils tiennent compte de la production initiale, de la courbe de diminution de la production, de la profondeur moyenne, de la composition du gaz, de la diminution du volume et du taux de réussite. Les données de petroCUBE relatives au coût, complétées par les consultations auprès de l’industrie, sont utilisées pour définir le puits moyen par région et par formation. Des renseignements supplémentaires sur la catégorisation et les intrants sont présentés à l’annexe 2.

Pour qu’un puits de gaz soit rentable, les revenus de production prévus (moins les frais d’exploitation, les redevances, les impôts et taxes et le taux de rendement) doivent compenser tous les coûts initiaux liés à l’achat du terrain, aux évaluations géologiques, au forage, y compris les coûts de l’acier et de la main-d’oeuvre, ainsi qu’aux installations. Ce ne sont pas tous les puits qui portent des fruits, et il faut s’attendre à ce que ceux qui donnent de bons résultats entament la production à une capacité initiale puis diminuent leur production avec le temps, ce qui complique l’analyse.

Dans cette étude, une analyse économique est effectuée pour chaque groupe de ressources afin de calculer les flux de trésorerie pendant la période de production de chaque puits moyen[5]. Les flux de trésorerie représentent le total des recettes gagnées et des dépenses engagées pendant la durée de vie utile de chacun des puits. Les dépenses comprennent les dépenses en immobilisations ainsi que les frais liés à l’exploration, au forage, à la complétion, au raccordement, à l’exploitation, à l’entretien et à l’abandon d’un puits. Le coût de traitement du gaz naturel et le rendement en termes de liquides de gaz naturel sont estimatifs. Les redevances et les impôts et taxes qui existaient en 2007 sont inclus. L’établissement d’un taux de rendement minimal est également prévu pour justifier les investissements. Les revenus provenant de la production de volumes de gaz naturel et de liquides de gaz naturel sont estimés. La sensibilité des flux monétaires est éprouvée, comme les prix du gaz ou les modifications aux dépenses en immobilisations. Le niveau de prix qui génère des recettes suffisantes pour correspondre exactement au total des dépenses plus un taux de rendement des investissements détermine le coût de l’offre pour un groupe de ressources. L’analyse est effectuée dans l’hypothèse que seuls les puits qui donnent de bons résultats sont forés (scénario sans risque) ou que les coûts des puits infructueux sont calculés (scénario avec risques). Des détails supplémentaires relativement à l’analyse des coûts de l’offre sont présentés à l’annexe 3.

[5] Dans cette étude, des moyennes ont été utilisées pour regrouper le rendement de milliers de puits. Chaque société serait dans une situation différente par rapport aux avoirs fonciers, à la structure de coûts et à l’expérience.

Résultats

Coûts de l’offre

Selon les hypothèses décrites plus haut, les coûts de l’offre pour chacun des groupes sont énumérés ci-dessous. La grande majorité de la production des puits forés en 2007 provenait de groupes de ressources qui présentent des antécédents de production suffisant pour la production des paramètres de la courbe de diminution. Quelques groupes ne présentaient pas les données voulues (c’est-à-dire que le nombre de puits producteurs était insuffisant) pour établir les coûts historiques des puits. En ce qui concerne quelques autres groupes, les données de production variaient au point de ne pas pouvoir fournir une courbe de diminution de la production valable. Les groupes de ces deux catégories ont été évalués selon une courbe de diminution de la production « estimative » et sont présentés dans le tableau 1 sous le titre de « puits au comportement erratique ».

Un taux de rendement de 15 % (après impôts) sert au calcul du coût de l’offre, soit le point médian d’une fourchette de 10 à 20 % qui a été obtenu à partir des rapports publics ainsi que des consultations auprès de l’industrie. Ce taux de 15 % après impôts se traduit par un taux de rendement supérieur avant impôts. Certains pourraient considérer que ce taux de rendement minimal est relativement élevé, mais compte tenu de la course aux investissements découlant du prix considérable du pétrole en 2007, le taux de 15 % après impôts était jugé acceptable.

Le tableau 1 plus loin dresse la liste des coûts de l’offre ainsi obtenus, du délai de recouvrement pour chaque groupe, dans l’hypothèse d’un taux de réussite de 100 % et en tenant compte des taux de réussite historiques (voir l’annexe A2.3.3). Les coûts de l’offre ainsi obtenus sont valables pour la mise en valeur des nouvelles sources de gaz en 2007 et englobent le coût total de l’infrastructure correspondante. Si l’infrastructure existante était utilisée, les dépenses en immobilisations et les coûts de l’offre seraient moindres que ce qui est indiqué ici.

La moyenne pondérée[6] du coût de l’offre, avec un taux de réussite de 100 % (sans risque), dans le BSOC est de 7,63 $/GJ (TGN de l’Alberta, en dollars canadiens). En se basant sur le taux de réussite de 2007, la moyenne pondérée du coût de l’offre, avec risques, est de 7,88 $/GJ. Il est à noter qu’en ce qui concerne l’analyse avec risques, la production prévue est moindre, mais les dépenses en immobilisations initiales associées au raccordement de la production sont également inférieures (voir la section A3.8). Pour ces raisons, le coût de l’offre avec risques peut ne pas être aussi élevé que ce à quoi il serait possible de s’attendre lorsque comparé au coût de l’offre sans risque (voir l’exemple du groupe de ressources classiques de Colorado, dans le sud-ouest de l’Alberta). De plus, les taux de réussite dans l’Ouest canadien sont relativement élevés en raison de l’état avancé de la mise en valeur de beaucoup de ces ressources. Par conséquent, les coûts de l’offre (avec risques) ne sont généralement pas beaucoup plus élevés que ceux des versions sans risque et ne modifient pas l’attrait relatif pour les zones profondes du bassin.

[6] La production totale en 2007, des puits de 2007, est utilisée pour calculer les moyennes pondérées.

Compte tenu du prix quotidien moyen de 6,11 $/GJ pour le TGN de l’Alberta et de l’hypothèse d’un taux de rendement de 15 %, la viabilité économique moyenne à l’égard de la mise en valeur de nouvelles sources de gaz dans l’Ouest canadien était marginale en 2007. Des facteurs comme la disponibilité de l’infrastructure existante, une technologie différente, des variations des dépenses en immobilisations et des frais d’exploitation de même que des hypothèses variées quant aux paramètres des puits font en sorte que les coûts de l’offre pour les puits individuels diffèrent de la moyenne. Ces résultats correspondent aux impressions générales exprimées par les intervenants de l’industrie relativement à la situation économique précaire des nouvelles sources gazières en 2007.

Les dépenses en immobilisations et les frais d’exploitation représentent la plus grande part des besoins des producteurs au chapitre des flux de trésorerie. Ces flux comprennent l’ensemble des dépenses sur la durée de vie utile d’un puits, pour chacune des catégories. Les dépenses en immobilisations incluent les frais relatifs au puits, au raccordement, au terrain et à la remise en état des lieux. Les frais d’exploitation et de traitement, les redevances et les impôts et taxes sur la durée de vie utile d’un puits. Le rendement est le montant requis pour obtenir un taux de rendement global de 15 %. Le plus souvent, les investissements représentent de 30 % à 40 % du total des flux de trésorerie et les frais d’exploitation tout autant.

La moyenne des coûts de l’offre varie grandement d’un groupe à l’autre. Le tableau 1 présente également la production des puits mis en service en 2007. Les groupes les plus productifs en 2007 comprennent les nouveaux puits de gaz de réservoir étanche provenant des formations Mannville et du jurassique dans la zone Deep Basin en Alberta, les formations du trias de Fort St. John de même que le gaz de réservoir étanche de la formation Colorado supérieur dans le sud de l’Alberta. Les coûts de l’offre, sans risque, pour ces groupes sont de 6,40 $, 5,94 $ et 9,19 $ respectivement.

La moyenne pondérée des coûts de l’offre liés à la production par région est présentée à la figure 2. Les régions les plus éloignées, comme le nord de l’Alberta, assument des coûts d’infrastructure plus élevés et, par conséquent, génèrent des coûts de l’offre parmi les plus élevés de l’analyse. Les régions aux conditions géologiques difficiles se retrouvent souvent sous un terrain qui pose des défis en matière d’aménagement de l’infrastructure, ce qui entraîne des coûts de l’offre élevés, comme c’est le cas dans les contreforts. Dans la zone Deep Basin, les coûts de puits sont élevés en raison de la grande profondeur et de la géographie. Cette région offre quand même des coûts de l’offre parmi les plus bas grâce à des taux de production par puits élevés ainsi qu’un solide rendement économique. Les régions peu profondes du sud-est de l’Alberta et du sud-ouest de la Saskatchewan vivent une situation économique marginale. Les puits de ces régions sont exploités à un coût plus ou moins faible, mais leur taux de rendement est bas et ils sont très sensibles à l’accroissement des dépenses en immobilisations et des frais d’exploitation. Cette situation était évidente en 2007 lorsque les prix du gaz ont diminué et que les activités de forage ont ralenti dans ces régions tandis qu’elles avaient augmenté dans la zone Deep Basin.

Tableau 1 : Coûts de l’offre en 2007 et délai de recouvrement pour chaque groupe

Ce tableau est disponible en format tableur Excel [EXCEL 270 ko].

La moyenne pondérée des coûts de l’offre liés à la production par région est présentée à la figure 2. Les régions les plus éloignées, comme le nord de l’Alberta, assument des coûts d’infrastructure plus élevés et, par conséquent, génèrent des coûts de l’offre parmi les plus élevés de l’analyse. Les régions aux conditions géologiques difficiles se retrouvent souvent sous un terrain qui pose des défis en matière d’aménagement de l’infrastructure, ce qui entraîne des coûts de l’offre élevés, comme c’est le cas dans les contreforts. Dans la zone Deep Basin, les coûts de puits sont élevés en raison de la grande profondeur et de la géographie. Cette région offre quand même des coûts de l’offre parmi les plus bas grâce à des taux de production par puits élevés ainsi qu’un solide rendement économique. Les régions peu profondes du sud-est de l’Alberta et du sud-ouest de la Saskatchewan vivent une situation économique marginale. Les puits de ces régions sont exploités à un coût plus ou moins faible, mais leur taux de rendement est bas et ils sont très sensibles à l’accroissement des dépenses en immobilisations et des frais d’exploitation. Cette situation était évidente en 2007 lorsque les prix du gaz ont diminué et que les activités de forage ont ralenti dans ces régions tandis qu’elles avaient augmenté dans la zone Deep Basin.

Figure 2 : Moyenne des coûts de l’offre par région en 2007

Sensibilité au prix et aux dépenses en immobilisations

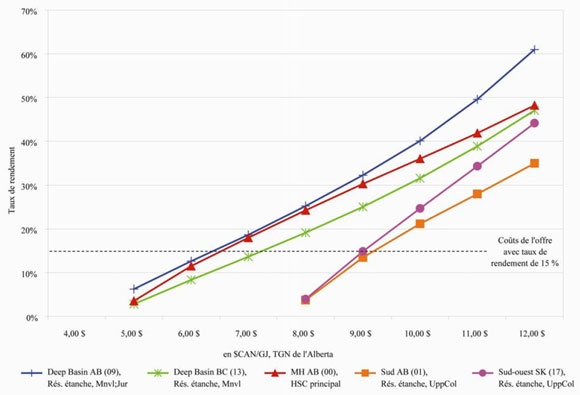

Cette étude examine les incidences des coûts de l’offre sur le prix du gaz. Le taux de rendement est calculé en fonction de prix envisagés pour le gaz, qui varient de 4 $/GJ à 12 $/GJ dans le TGN de l’Alberta. Les groupes pour lesquels la pente est plus raide sont davantage sensibles à la baisse des prix du gaz et tirent un meilleur parti des prix du gaz lorsque ceux-ci sont élevés. La figure 3 illustre les rendements de cinq groupes en fonction des prix du gaz. La ligne représentant le MH (rouge) présente une des pentes les moins raides, peu importe le prix du gaz, ce qui veut dire que le rendement de ce groupe n’augmente pas proportionnellement aux prix du gaz. Toutefois, la baisse des prix du gaz perturbe moins ce groupe que ceux dont la pente est plus prononcée, ces groupes étant plus sensibles à la diminution des prix du gaz. Les détails relatifs à la sensibilité au prix du gaz sont présentés à l’annexe 12.

Figure 3 : Taux de rendement en fonction des différents prix du gaz en 2007 (sans risque)

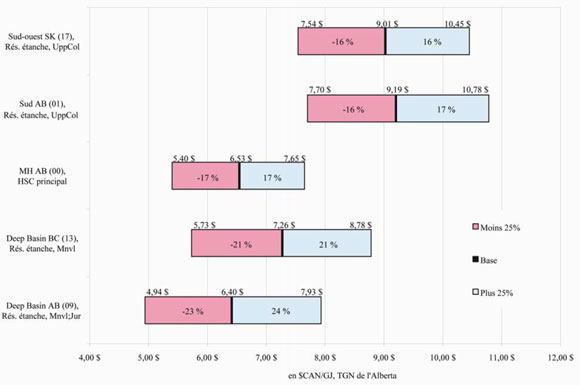

La figure 4 illustre comment les coûts de l’offre changent si les dépenses en immobilisations (frais relatifs aux puits, aux raccordements, au terrain et à la remise en état des lieux) augmentent ou diminuent de 25 % pour ces cinq groupes[7]. Les groupes des régions 9 et 13, la zone profonde du bassin, sont légèrement plus sensibles aux modifications des dépenses en immobilisations que les régions peu profondes. Les changements du coût de l’offre sont le plus souvent symétriques pour chacun des groupes lorsque les dépenses en immobilisations augmentent ou diminuent de 25 %. Les changements sont marqués par une légère asymétrie selon les redevances et les déductions relatives à l’impôt de chaque province.

[7] Il convient de noter que les exemples de sensibilité sont fondés sur un scénario sans risque. Cette méthode a été utilisée pour faciliter la comparaison des dépenses en immobilisations. Elle permet de se limiter à un montant global de dépenses en immobilisations pour le forage et la complétion au lieu de tenir compte de la moyenne pondérée de ces dépenses pour le forage et la complétion ainsi que le forage et l’abandon, de même que d’un niveau de production attendue plus faible que celui présenté à l’annexe 6, selon la probabilité de réussite. Cependant, les résultats avec risques et sans risque seraient équivalents pour le MH, région HSC, ainsi que pour la région 17 (taux de réussite de 100 %), et ils seraient très semblables pour les autres régions (tous les taux de réussite se situent dans la plage supérieure des 90 %).

Figure 4 : Sensibilité au coût de l’offre et aux dépenses en immobilisations en 2007 (sans risque)

Observations

Le niveau d’activité de forage gazier dans le BSOC a beaucoup varié au cours des dernières années. Il est grandement influencé par les changements du prix du gaz et des coûts connexes. Cette étude sert à illustrer la structure des coûts moyens dans le BSOC et à déterminer la rentabilité relative de la mise en valeur de diverses ressources.

Les prix du gaz naturel ont fortement grimpé jusqu’au milieu de l’année 2008 et il semble que les activités de forage gazier dans l’Ouest canadien pourraient s’intensifier. Si la plus grande activité entraîne une augmentation marquée des coûts de l’offre, cette analyse pourrait être répétée dès qu’une quantité suffisante de nouvelles données sur les coûts sera disponible.

En 2007, les coûts de l’offre pour les nouvelles sources de gaz affichaient une moyenne de 7,88 $/GJ (avec risques)[8], ce qui est plus élevé que la moyenne des prix du gaz du TGN de l’Alberta de 6,11 $/GJ en 2007. Cette situation explique en partie le ralentissement de l’ensemble des activités gazières dans le BSOC au cours de l’année.

[8] Allant de 4,86 $ à 22,84 $ (exclusion faite des coûts de l’offre pour les puits erratiques).

En 2007 toujours, les coûts de l’offre dans la zone Deep Basin étaient parmi les plus bas, ce qui a justifié le déplacement de l’industrie des régions peu profondes du sud-est de l’Alberta vers des régions plus à l’ouest. La zone Deep Basin était jugée marginalement rentable avec un prix du gaz moyen de 6,11 $/GJ et un taux de rendement de 15 %, mais dans beaucoup d’autres régions, les nouvelles sources de gaz ont produit un rendement inférieur à 15 % en 2007.

Les dépenses en immobilisations et les frais d’exploitation représentent la plus grande part des besoins des producteurs au chapitre des flux de trésorerie, ce qui explique la grande sensibilité de la situation économique aux changements liés à ces coûts, comme le montre la figure 4. Voilà pourquoi des facteurs comme le coût de l’acier ou de la main-d’oeuvre sont si importants pour l’économie de l’industrie. De nombreux autres facteurs peuvent influencer la viabilité des investissements dans le domaine du gaz naturel, y compris les changements touchant les redevances, les taux de change, la concurrence qui existe pour les investissements, notamment exercée par le secteur pétrolier, ainsi que le prix courant du gaz naturel.

Annexe 1 - Facteurs d’ordre financier

Les facteurs qui touchent l’économie et les activités gazières comprennent le raffermissement du dollar canadien et l’augmentation du prix des matériaux comme l’acier. La croissance industrielle en Chine et en Inde a poussé à la hausse la demande et les prix mondiaux de l’acier et d’autres métaux, ce qui a une incidence à l’achat de biens d’investissement par les producteurs. Un dollar canadien fort signifie une baisse du coût des produits étrangers, mais aussi une diminution des revenus du gaz vendu aux consommateurs américains en dollars américains. L’évolution rapide du dollar canadien, qui a connu une hausse de 31 % (de 0,81 US/$CAN à 1,10 US/$CAN[9]) entre le 1er janvier et le 31 décembre 2007, a compliqué la planification budgétaire. De plus, les effets du taux de change instable sur les taux d’intérêt ont été source d’incertitude chez les producteurs.

[9] Banque du Canada - Taux et statisticques

Les prix élevés du pétrole (un prix moyen de 72,27 $US/baril pour le West Texas Intermediate (WTI) en 2007 et de 66,09 $US/baril en 2006) ont fait en sorte que les producteurs de pétrole classique et de sables bitumineux trouvent intéressante l’option d’investir dans des projets pétroliers. Ainsi, les budgets des activités liées au gaz naturel ont été sabrés tandis que ceux des activités pétrolières ont augmenté. Cette situation se reconnaissait facilement par l’augmentation du nombre de forages d’exploration pétrolière et la diminution des activités gazières en 2007 par rapport à l’année précédente. Les sociétés ont également attribué à la recherche de gaz naturel en dehors du BSOC la moins grande activité à cet endroit en 2007.

Les prix élevés du pétrole ont aussi favorisé le maintien d’une bonne cadence de la mise en valeur des sables bitumineux de l’Alberta, ce qui a soutenu la concurrence pour la main-d’oeuvre et, corollairement, le niveau des coûts de la main-d’oeuvre. La diminution du nombre d’appareils de forage en 2007 a toutefois porté atteinte aux activités des entreprises qui se consacrent à leur maintenance ainsi qu’aux niveaux d’emploi dans ce secteur.

L’incertitude au sujet des changements au régime de redevances de l’Alberta a constitué un autre facteur qui a eu une incidence sur les marchés du gaz en 2007. Le nouveau régime de redevances de l’Alberta, qui a été annoncé le 25 octobre 2007 et qui visera tous les puits en exploitation après le 1er janvier 2009, a suscité des avis partagés de la part de l’industrie. En raison des inquiétudes particulières liées aux redevances perçues sur le gaz à grande profondeur, le gouvernement de l’Alberta a lancé son nouveau programme sur le gaz à grande profondeur au titre duquel il accorde des crédits de redevances pour le gaz à grande profondeur (puits de mise en valeur d’une profondeur supérieure à 2 500 mètres) produit en Alberta dans les puits forés à compter du 10 avril 2008.

Les règlements du gouvernement fédéral du Canada sur les fiducies de revenu, présentés le 31 octobre 2006, ont également eu un effet sur l’industrie, plus particulièrement sur les niveaux d’activité des petites fiducies de revenu.

Annexe 2 - Méthodologie de la production et intrants

A2.1 Groupes et formations

Pour chaque région, les formations productrices sont groupées selon leurs caractéristiques géologiques et les coûts de l’offre sont calculés pour chacun de ces groupes. Les formations sont classées en fonction de leurs similitudes : leur profondeur et autres attributs physiques comme la perméabilité et le type de ressource (voir les annexes 7 et 8), les coûts de forage et la possibilité, en Alberta, qu’il y ait mélange au niveau des formations.

A2.2 Types de ressources

Trois types de ressources sont analysés dans cette étude : le gaz classique, le gaz de réservoir étanche et le méthane de houille (MH). La différence entre le gaz classique et le gaz de réservoir étanche est fonction des gisements qui sont définis par la société d’experts-conseils Forward Energy Group Inc.[10] La présente étude tient compte de trois zones principales de gaz de réservoir étanche : certaines zones du crétacé qui se retrouvent dans celle de Deep Basin; les formations de Milk River, de Medicine Hat et de Second White Specks dans le sud-est de l’Alberta et le sud-ouest de la Saskatchewan; le groupe Jean Marie dans le nord-est de la Colombie-Britannique.

[10] Forward Energy Group Inc.

Cette analyse n’inclut pas les nouveaux projets de mise en valeur lancés en 2007 puisque les données sur les profils de production ou les estimations de coûts étaient alors insuffisantes. Les types de ressources exclus sont le gaz de schistes et les zones de MH autres que celles de Horseshoe Canyon (HSC) et de Mannville.

A2.3 Données de production

Des données historiques sur les puits[11] de 1996 à janvier 2008 ont été utilisées afin de calculer la production des puits pour 2007. Ces données permettent de profiler le puits moyen en 2007 selon le groupe. Elles comprennent la production initiale, les paramètres de la courbe de diminution de la production, la profondeur moyenne, la composition du gaz, la perte de volume et le taux de réussite (la probabilité qu’un puits foré maintienne, en moyenne, le niveau de production prévu). La production historique a servi de base pour calculer les intrants selon les groupes à partir des données sur les coûts de petroCUBE (section A2.4).

[11] Données sur les puits fournies par GeoScout

A2.3.1 Production initiale

Les taux de production initiale pour un puits moyen dans chaque groupe ont été déterminés en faisant la moyenne, à partir des données des puits de 2007, des taux initiaux de tous les puits.

A2.3.2 Courbe de diminution de la production

Les courbes de diminution de la production des puits forés[12] chaque année (de 1996 à 2007) ont été ajustées en tenant compte dans chaque cas des taux de diminution et du nombre de mois de production. Plus il est possible de remonter dans le temps, plus nombreuses sont les données disponibles, et, par conséquent, une courbe de diminution « plus complète » peut être modélisée. En ce qui concerne les puits forés en 2007, seuls les taux de production initiale et sur les quelques mois qui suivent sont disponibles, donc l’analyse de la courbe historique est utilisée pour extrapoler le rendement des puits en 2007. La production initiale et les paramètres de diminution de la production sont présentés à l’annexe 6.

[12] Puits qui commencent à produire au cours de l’année.

A2.3.3 Autres paramètres des puits

Les données historiques et les travaux précédents de l’ONÉ servent à calculer la profondeur moyenne des puits, la composition du gaz et la perte de volume pour chacun des groupes. Les paramètres résultants sont présentés aux annexes 7 et 8.

Les données historiques des puits de chaque groupe ont été utilisées pour calculer la probabilité qu’un puits foré dans un groupe précis soit fructueux (produise suffisamment). Le ratio des puits productifs par rapport à ceux qui ne le sont pas a été calculé pour chacun des groupes. Quant aux puits dont la formation ciblée était inconnue alors que la profondeur, elle, était connue, la probabilité statistique a servi à estimer la formation qui était ciblée. Pour chacun des groupes, la profondeur possible des puits selon la formation a été modélisée en fonction d’une distribution normale en cloche. Quand la profondeur d’un puits faisait partie de l’intervalle de confiance de 80 % de la formation, cette formation était identifiée comme une cible possible pour un puits. Si plus d’une formation étaient possibles pour un puits, la formation de la région qui comptait le plus grand nombre de puits forés était choisie. En outre, des courbes de distribution normale ne pouvaient pas être modélisées pour des formations qui comptaient peu de puits historiques. Le cas échéant, les données des puits, pour une formation précise, des huit cantons environnants étaient rassemblées pour estimer la distribution normale.

A2.4 Intrants

Les données de petroCUBE relatives au coût sont accessibles par région et par formation (voir l’annexe 4 pour une liste des formations). Les groupes dont il est question dans cette étude comprennent parfois plus d’une formation (voir la colonne « groupe de ressources » à l’annexe 5). Ainsi, les données historiques sur la production des puits en 2006-2007 sont utilisées pour calculer les ratios qui s’appliquent aux données de petroCUBE relatives au coût. Pour chacun des groupes, les données sur la production sont résumées selon la formation. Les ratios sont calculés par formation (voir l’annexe 9) et appliqués aux données relatives au coût pour obtenir une moyenne des coûts pondérée selon la production historique. Ces coûts comprennent les frais relatifs au forage et à la complétion, au raccordement, à la remise en état des lieux, au terrain et aux frais d’exploitation fixes et variables. Les données relatives au coût ont été recueillies à même des présentations publiques, dans des sites Web de l’industrie et dans le cadre de consultations auprès de représentants du secteur. Les coûts de transformation étaient calculés à partir des travaux précédents de l’ONÉ et de consultations auprès de l’industrie. Les intrants liés au MH ont été recueillis par voie de consultation et dans le rapport de l’ONÉ intitulé « Aperçu et viabilité économique de la mise en valeur du méthane de houille de Horseshoe Canyon[13] ». Pour consulter les tableaux sur les intrants, voir les annexes 10 et 11.

[13] Aperçu et viabilité économique de la mise en valeur du méthane de houille de Horseshoe Canyon - Note

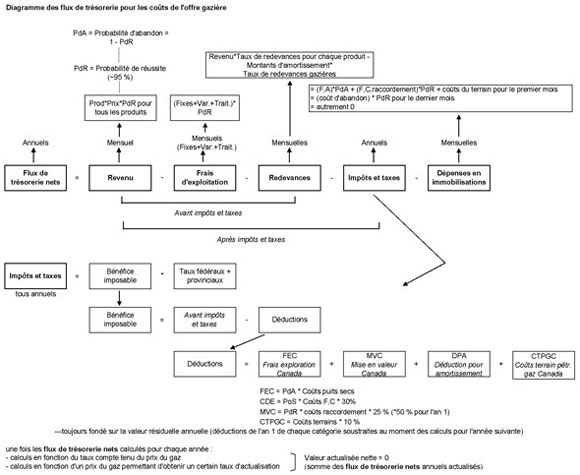

Annexe 3 - Analyse économique

Cette annexe explique les détails qui sous-tendent l’analyse des flux de trésorerie. Pour chacun des groupes, ces flux sont déterminés en fonction des hypothèses décrites dans la présente annexe et à l’annexe 2. La sensibilité des flux monétaires a été éprouvée en variant les prix du gaz ou les dépenses en immobilisations. En tout, 20 estimations sur les flux de trésorerie ont été préparées pour chaque groupe, dont une tablant sur les prix courants et neuf basées sur des hypothèses de prix variables du gaz dans un contexte sans risque (probabilité de réussite de 100 %), lesquelles hypothèses étaient reprises dans le cadre d’une analyse avec risques (prise en compte de la possibilité de puits sec et des coûts connexes). Dix tests de sensibilité à l’égard des dépenses en immobilisations ont également été effectués pour cinq groupes précis.

A3.1 Analyse des flux de trésorerie

Les coûts de l’offre et les taux de rendement sont calculés à partir de l’analyse des flux de trésorerie, dont toutes les composantes sont en dollars canadiens de 2007. Les flux de trésorerie nets pour chaque période correspondent au revenu total moins les dépenses et autres paiements exigibles, comme les impôts et taxes et les redevances. Ils sont tous convertis à l’échelle des données de première période au moyen d’un taux d’actualisation précis (le taux de rendement) et additionnés pour obtenir une valeur actualisée net (VAN). Le coût de l’offre correspond au prix du gaz naturel permettant de ramener la VAN à zéro. Il peut être calculé à partir d’un taux de rendement précis ou servir à établir ce taux de rendement.

Le délai de recouvrement peut ensuite être calculé d’après le coût de l’offre ou le taux de rendement interne. Il y a recouvrement lorsque la somme cumulée de la valeur actualisée des flux de trésorerie, à partir de la première période, est égale à zéro. Les dépenses en immobilisations initiales entraînent des flux de trésorerie nets négatifs au cours de la période, mais au fur et à mesure que les revenus augmentent, la somme cumulée des flux de trésorerie devient positive, soit au moment où les gains nets commencent à rembourser les dépenses en immobilisations initiales.

- Le coût de l’offre et le délai de recouvrement sont déterminés à partir d’un taux d’actualisation en fonction d’une VAN égale à zéro.

- Le taux d’actualisation et le délai de recouvrement sont déterminés à partir du coût de l’offre (prix de vente) lorsque la VAN est égale à zéro.

Dans cette analyse, les coûts et les redevances sont calculés de façon mensuelle. Les revenus nets mensuels, qui sont égaux à la production multipliée par le prix moins les dépenses et les redevances, sont additionnés pour obtenir les totaux annuels, puis le revenu imposable et les impôts et taxes exigibles sont calculés. Ces derniers sont soustraits du revenu net pour obtenir les flux de trésorerie nets annuels.

Flux de trésorerie netsy = Revenuy -frais d’exploitationy - redevances exigiblesy - impôts et taxes exigiblesy -dépenses en immobilisationsy

où

| Revenui = | ∑ | Productionki * Prixki |

| k |

Frais d’exploitationi = frais d’exploitation fixesi + frais d’exploitation variablesi

| Redevances exigiblesi = | ∑ | (revenuki*taux de redevanceski) - déduction pour amortissementi*taux de redevancesi(gaz) |

| k |

Impôts et taxes exigiblesy = revenu imposabley * (taux d’imposition provincialy + taux d’imposition fédéraly)

| Dépenses en immobilisationi | = forage, cuvelage, complétion, frais relatifs au raccordement + coûts du terrain pendant le premier mois d’exploitation = coûts de remise en état pendant le dernier mois d’exploitation = autrement 0 |

i = mois i

y = année y

k = produit k (gaz naturel, éthane, propane, butane, pentanes plus et soufre)

A3.2 Revenu

Le revenu est déterminé en multipliant le volume de production commercialisable par le prix, et ce, pour chaque produit. Ces revenus sont additionnés pour obtenir le revenu total. Des produits autres que le gaz naturel sont inclus dans certains groupes. Le butane, le propane, l’éthane, les pentanes plus et le soufre sont tous des produits qui peuvent résulter de la transformation du gaz naturel. Puisque ces produits génèrent des rentrées, ce revenu doit être pris en compte pour établir la rentabilité des puits. Les compositions des flux gazeux pour chacun des groupes sont présentées à l’annexe 7.

Le prix du gaz naturel peut être résolu comme coût de l’offre dans l’analyse des flux de trésorerie ou pris en charge et ajouté à l’analyse pour trouver le taux de rendement. Les prix utilisés varient d’un dollars à la fois entre 4 $/GJ à 12 $/GJ[14]. Le prix du gaz naturel correspond au prix courant par gigajoule en dollars canadiens de 2007. Le prix à la tête du puits reçu par les producteurs est le prix courant moins 0,15 $/GJ pour tenir compte du transport. Ce prix à la tête du puits est celui pour 2007. Les prix futurs augmentent à un taux d’inflation annuel réel de 2 %. Par exemple, si le prix en 2007 est de 3,85 $CAN/GJ, le prix en 2008 sera de 3,93 $CAN/GJ (en appliquant un taux d’inflation annuel réel de 2 %) et augmentera dans une proportion identique pour la production des années suivantes.

[14] La moyenne mensuelle des prix quotidiens au comptant pour le TGN de l’Alberta (carrefour AECO-C) a varié de 4,44 $CAN/GJ à 11,78 $CAN/GJ au cours des cinq dernières années (de janvier 2003 à octobre 2007). La fourchette des prix du gaz de 4 $ à 12 $ est fondée sur ces antécédents. Source des prix historiques du gaz : Sproule [anglais seulement].

Les prix pour les autres produits sont calculés comme suit : en 2007, le prix du soufre à la sortie de l’usine est établi à 34 $ la tonne, en dollars canadiens de 2007. Les années suivantes, le prix augmente à un taux d’inflation annuel réel de 2 %. Les prix des autres produits sont calculés selon des rapports de prix. Le prix du propane pour une année donnée dépasse de 45 % le prix de gaz naturel à la tête du puits, celui du butane le dépasse de 55 %, tandis que pour les pentanes et les molécules lourdes (pentanes plus, il double. La conversion du gaz brut en ces différents produits nécessite des facteurs de rendement. Le facteur utilisé pour le propane est de 25,394 GJ par mètre cube de gaz brut produit, pour le butane il est de 28,345 GJ par mètre cube et dans le cas des pentanes plus, il passe à 31 GJ par mètre cube.

A3.3 Succès et abandon

Puisqu’il y a un risque que le puits foré soit sec - production gazière infructueuse -l’analyse en évalue la probabilité pour prendre ce risque en considération. La probabilité qu’un puits soit infructueux ou abandonné, pour chaque groupe, est présentée à l’annexe 8. La probabilité de succès, c’est-à-dire que le puits foré soit productif, est égale à un, moins la probabilité d’abandon. Afin de tenir compte de ce risque dans l’analyse, la production mensuelle est multipliée par la probabilité de succès, ce qui permet d’obtenir la production attendue, ou production avec risques, puis par les frais mensuels[15]. Comme le revenu est égal à la production multipliée par le prix, le revenu reporté est chaque fois un revenu avec risques, et au même titre que pour les coûts à risques, l’analyse économique est une analyse qui tient compte du risque.

[15] Revenu prévu avant impôts et taxes = (probabilité de succès)* revenu avant impôts et taxes + (probabilité d’abandon)*zéro; revenu avant impôts et taxes = (probabilité de succès)* revenu avant impôts et taxes puisqu’il n’y a aucun revenu su le puits est abandonné (sec).

A3.4 Dépenses en immobilisations

L’hypothèse de départ est que les dépenses initiales en immobilisations s’appliquent au premier mois de production, à l’exception des coûts de remise en état qui se confinent au dernier mois de production, et elles augmentent selon un taux d’inflation de 2 %. Il importe de savoir que les dépenses en immobilisations sont différentes pour les puits improductifs (qui n’engageront aucun frais d’exploitation puisqu’il n’y a pas de production).

A3.5 Frais d’exploitation et de traitement

Des frais d’exploitation sont engagés pour chaque mois de production. Il y a deux sortes de frais d’exploitation : fixes et variables. Les frais d’exploitation fixes sont les mêmes chaque mois et il n’est alors pas tenu compte de la production mensuelle du puits. Les frais fixes peuvent comprendre la location d’équipement, l’entretien et de la main-d’oeuvre. Les frais d’exploitation variables représentent un coût par unité de production commercialisable. Ils sont en dollars canadiens de 2007 et correspondent aux frais engagés en 2007. Les frais d’exploitation futurs sont gonflés de 2 % par année.

Le gaz brut doit être transformé en gaz commercialisable avant d’être mis sur le marché. Ces frais d’exploitation sont calculés en dollars par unité de production et augmentent selon un taux d’inflation annuel réel de 2 %.

A3.6 Redevances

Il est adopté comme hypothèse que la production a lieu sur des terres de la Couronne, ce qui signifie que des redevances doivent être payées au gouvernement provincial. Les redevances existent parce que ce sont les citoyens qui possèdent les ressources naturelles (le gaz naturel et les liquides du gaz naturel, dans ce cas-ci). Les producteurs qui exploitent une ressource dans le but d’en tirer un revenu doivent donc verser une indemnité.

Pour la Colombie-Britannique et la Saskatchewan, ce sont les régimes de redevances en place en décembre 2006 qui sont utilisés[16]. Le nouveau régime de redevances de l’Alberta, qui a été annoncé en octobre 2007[17], est utilisé pour l’analyse économique de la production en Alberta à compter du 1er janvier 2009. Les redevances brutes payables représentent le produit du taux de redevances (en pourcentage) et du revenu brut (prix de vente prévu multiplié par la production). Dans le contexte des calculs liés aux redevances brutes, les déductions relatives aux dépenses en immobilisations, la faible productivité et les ajustements visant les exemptions de redevances pour les puits profonds sont déduits pour obtenir les redevances nettes réelles à payer au gouvernement provincial respectif pour chaque mois de production.

[16] Régimes financiers pour le pétrole et le gaz dans les territoires et les provinces de l’Ouest canadien (Oil and Gas Fiscal Regimes: Western Canadian Provinces and Territories [anglais seulement]), décembre 2006

[17] Gouvernement de l’Alberta - Au sujet de redevances (Government of Alberta - About Royalties [anglais seulement])

A3.6.1 Redevances en Colombie-Britannique

La formule de redevances gazières base 9[18] est utilisée pour calculer les redevances brutes[19] pour le gaz naturel en Colombie-Britannique. Cette formule retient 9 % du prix lorsque celui-ci est inférieur ou égal au prix choisi, puis 40 % du montant pouvant dépasser ce prix. Le prix choisi est de 50 $/m³ (1,41 $/kpi³). Le taux de redevances doit se trouver dans une fourchette de 9 % à 27 %. Le taux de redevances des puits qui produisent une moyenne mensuelle inférieure à 5 000 103 m³/jour diminuera.

[18] Gaz produit à partir de puits forés sur un terrain acquis après le 1er juin 1998 et complétés dans un délai de cinq ans suivant l’émission des droits.

[19] Pour obtenir des renseignements supplémentaires, voir la note de bas de page no 16.

Les autres produits tirés du gaz naturel font également l’objet de redevances. Celles sur les liquides du gaz naturel s’élèvent à un taux uniforme de 20 % du volume des ventes et celles sur le soufre sont d’un taux uniforme de 16 2/3 % du volume des ventes. Les redevances brutes payables correspondent à la somme de toutes les redevances exigibles pour chaque produit.

En Colombie-Britannique, les producteurs peuvent déduire des montants d’amortissement et des ajustements pour les puits profonds admissibles. Les producteurs de gaz ont droit à une indemnité pour coûts de service en ce qui concerne la collecte de gaz, la déshydratation, la compression ainsi que le traitement préliminaire et la conservation. En d’autres termes, le coût total de ces éléments, multiplié par le taux de redevances pour le gaz naturel, est déduit des redevances brutes. Les puits verticaux dont la profondeur est d’au moins 2 500 m ou les puits horizontaux d’une profondeur minimale de 2 300 m sont admissibles à des crédits pour exemption de versement de redevances sur les puits profonds. Cette méthode s’applique aux redevances futures[20].

[20] Comme les redevances exigées ne peuvent être négatives, tout montant pouvant ainsi être déduit des redevances brutes exigibles pour un mois est reporté au mois suivant et ajouté aux déductions de ce mois-là, et ainsi de suite jusqu’à épuisement des déductions.

A3.6.2 Redevances en Alberta

Les formules de taux de redevances sur le pétrole et le gaz en Alberta ont été mises à jour en octobre 2007 conformément au nouveau cadre de taux de redevances du gouvernement provincial. Ces formules seront en vigueur à compter du 1er janvier 2009. Ainsi, dans cette analyse, les formules de redevances qui existaient avant cette annonce ont été adoptées pour la production de 2007 et de 2008, tandis que la production effectuée après 2008 adopte les nouvelles formules de redevances.

Le calcul des nouvelles redevances sur le gaz naturel se fait en fonction de deux éléments : le prix et la quantité. Le taux de redevances est obtenu en fonction de chacun de ces éléments qui, individuellement, ne peuvent dépasser 30 %, tandis qu’au total, le taux de redevances doit se situer entre 5 % et 50 %. La quantité peut en outre être réduite selon un facteur de profondeur. Si la profondeur d’un puits est de 2 000 m ou plus, il y aura recours à un facteur de profondeur variant selon la quantité de gaz produit. En raison de l’ajustement en fonction de profondeur, le facteur quantité peut mener à taux de redevances négatif. Les taux de redevances actuels, en vigueur depuis le 1er décembre 2006, pour l’éthane, le propane, le butane, les pentanes plus et le soufre, sont utilisés dans cette analyse. Le taux de redevances est ensuite multiplié par les revenus bruts afin d’obtenir les redevances brutes mensuelles.

Comme en Colombie-Britannique, les coûts applicables peuvent être déduits des redevances brutes, y compris les dépenses annuelles en immobilisations, les frais d’exploitation mensuels et les frais annuels de traitement personnalisé. Ces coûts sont multipliés par le taux de redevances pour le gaz naturel et soustraits du montant total de redevances brutes pour obtenir le montant net des redevances à payer chaque mois.

Il existe également un allègement sur les redevances pour les puits de gaz profonds. La formule d’allégement actuelle est utilisée dans la présente analyse. Le gouvernement de l’Alberta a annoncé de nouveaux programmes pour les puits profonds afin de promouvoir l’exploitation des réserves de pétrole et de gaz dont le coût est élevé. Toutefois, ces nouveaux programmes ne s’appliqueront qu’aux puits forés à compter du 10 avril 2008. Comme l’analyse évalue la viabilité économique des puits en 2007, ces programmes ne sont pas pris en considération dans les calculs.

A3.6.3 Redevances en Saskatchewan

La formule des redevances sur « la quatrième partie du gaz tirée des puits[21] » est utilisée pour calculer le taux de redevances sur la production gazière en Saskatchewan. Si la production gazière mensuelle d’un puits est inférieure à 25 10³ m³, le taux de redevances est de 0 %. Si la production mensuelle est supérieure à 25 10³ m³, le taux de redevances est calculé selon une de deux formules tenant compte d’une production supérieure ou inférieure à 115,4 10³ m³/jour.

[21] Gaz tiré de puits forés le 1er octobre 2007 et par la suite.

Il y a également une déduction pour amortissement qui permet de diminuer les redevances exigibles, mais contrairement à la Colombie-Britannique et à l’Alberta, elle n’est pas fondée sur les dépenses réelles et constitue plutôt une déduction fixe de 10 $ par mille mètres cubes pour tous les types de gaz. Cette déduction permet de tenir compte des frais de collecte et de traitement. Il n’y a aucune redevance pour les liquides du gaz naturel. Des frais de traitement élevés ne sont donc pas pris en considération dans la déduction. En outre, il n’est tenu compte d’aucune production de soufre en Saskatchewan, donc aucune redevance sur ce produit n’est calculée.

A3.7 Impôts et taxes

Les nouveaux taux d’imposition des sociétés au Canada, annoncés et adoptés à l’automne 2007, sont utilisés dans cette analyse. Le taux d’imposition du revenu des sociétés en 2007 est de 22,12 % et passera graduellement à 15 % d’ici 2012. Les taux présentés ci-dessous sont ceux utilisés dans l’analyse. Il est supposé que la production après 2012 sera taxée au taux de 15 %.

| Taux d’imposition au Canada | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

|---|---|---|---|---|---|---|

| 22,12 % | 19,5 % | 19,0 % | 18,0 % | 16,5 % | 15,0 % |

Les taux d’imposition provinciaux, en date d’octobre 2007, sont hypothétiques et constants tout au long de la durée de vie utile de chacun des puits en production.

| Taux d’imposition provinciaux | Colombie-Britannique | Alberta | Saskatchewan |

|---|---|---|---|

| 12 % | 10 % | 14 % |

Les revenus avant impôts et taxes correspondent aux revenus (production multipliée par le prix) moins les frais d’exploitation et les redevances exigibles. Ils sont calculés de façon mensuelle et additionnés pour chaque année civile. Le revenu imposable correspond aux revenus avant impôts et taxes moins l’amortissement admissible et une tranche des dépenses en immobilisations pour une année donnée. Les taux d’imposition sont multipliés par le revenu annuel imposable afin d’obtenir le montant des impôts fédéraux et provinciaux payables pour chaque année de production d’un puits. Le revenu annuel après impôts et taxes est ensuite calculé en soustrayant, pour chaque année, les impôts et taxes exigibles en fonction du revenu avant impôts et taxes.

A3.8 Flux de trésorerie nets et calculs

Les flux de trésorerie nets pour chaque année correspondent au revenu avant impôts et taxes (avec risques) moins les dépenses en immobilisations. Il est supposé que les dépenses initiales en immobilisations sont engendrées au cours du premier mois et que les flux de trésorerie nets du premier mois seront négatifs. Les frais de remise en état des lieux du dernier mois de production entraîneront eux aussi, le plus souvent, des flux de trésorerie négatifs pour ce mois. En ce qui concerne tous les autres mois, aucune dépense en immobilisations n’est prévue, et puisque la production nécessite des revenus suffisants pour couvrir les frais d’exploitation, les flux de trésorerie nets sont positifs. L’hypothèse émise est qu’au moment où la production diminuera et que le revenu ne suffira plus à couvrir les frais d’exploitation, celle-ci cessera.

Les coûts doivent également être pondérés en fonction de la probabilité de succès. Si un puits est abandonné, le producteur engagera des frais liés au terrain, au forage, à l’abandon et à la remise en état des lieux. Si un puits est fructueux, le producteur engagera des frais liés au terrain, au forage, au cuvelage, au raccordement et à la remise en état des lieux. Le total des dépenses initiales en immobilisations correspond donc à ce qui suit :

| Dépenses initiales en immobilisations = | frais liés au terrain + (probabilité qu’un puits soit infructueux) * frais liés à un puits sec + (probabilité de succès)* (frais de forage et de cuvelage + frais de raccordement) |

Les dépenses en immobilisations du dernier mois de production correspondent aux coûts indexés de remise en état des lieux. Une fois les flux de trésorerie nets calculés, la VAN et les délais de recouvrement sont à leur tour calculés, de même que le taux de rendement ou le coût de l’offre pour un puits moyen de chaque groupe.

Un résumé de l’analyse économique est présenté à la page suivante.

Figure A1 : Diagramme des flux monétaires

Annexe 4 - Formations

| Abréviation | Groupe de ressources |

|---|---|

| Tert | Tertiaire |

| UprCret | Crétacé supérieur |

| UprCol | Colorado supérieur |

| Colr | Colorado |

| UprMnvl | Mannville supérieur |

| MdlMnvl | Mannville moyen |

| LwrMnvl | Mannville inférieur |

| Mnvl | Mannville |

| Jur | Jurassique |

| UprTri | Trias supérieur |

| LwrTri | Trias inférieur |

| Tri | Trias |

| Perm | Permien |

| Miss | Mississippien |

| UprDvn | Dévonien supérieur |

| MdlDvn | Dévonien moyen |

| LwrDvn | Dévonien inférieur |

Il convient de noter, par exemple, que la formation du Mannville est inscrite sous l’abréviation Mnvl, mais elle pourrait être divisée en trois formations : Mannville supérieur, Mannville moyen et Mannville inférieur.

Annexe 5 - Groupes

| Nom de la région | No région | Type de ressource | Groupe de ressources |

|---|---|---|---|

| MH AB MH AB |

00 00 |

MH MH |

HSC principal Mannville |

| Sud AB Sud AB Sud AB Sud AB |

01 01 01 01 |

Classique Classique Classique Rés. étanche |

Tert;UprCret;UprColr Colr Mnvl UprColr |

| Sud-ouest AB Sud-ouest AB Sud-ouest AB Sud-ouest AB Sud-ouest AB Sud-ouest AB Sud-ouest AB Sud-ouest AB |

02 02 02 02 02 02 02 02 |

Classique Classique Classique Classique Classique Rés. étanche Rés. étanche Rés. étanche |

Tert;UprCret;UprColr Colr MdlMnvl;LwrMnvl Jur;Miss UprDvn UprColr Colr LwrMnvl |

| Contreforts sud | 03 | Classique | Miss;UprDvn |

| Est AB Est AB Est AB |

04 04 04 |

Classique Classique Rés. étanche |

UprCret;UprColr Colr;Mnvl UprColr |

| Centre AB Centre AB Centre AB Centre AB Centre AB Centre AB |

05 05 05 05 05 05 |

Classique Classique Classique Classique Rés. étanche Rés. étanche |

Tert;UprCret Colr Mnvl Miss;UprDvn Colr Mnvl |

| Centre-ouest AB Centre-ouest AB Centre-ouest AB Centre-ouest AB Centre-ouest AB Centre-ouest AB Centre-ouest AB Centre-ouest AB |

06 06 06 06 06 06 06 06 |

Classique Classique Classique Classique Classique Classique Rés. étanche Rés. étanche |

Tert UprCret;UprColr Mnvl LwrMnvl; Jur Miss UprDvn Colr Mnvl |

| Contreforts centre Contreforts centre Contreforts centre Contreforts centre Contreforts centre Contreforts centre Contreforts centre Contreforts centre |

07 07 07 07 07 07 07 07 |

Classique Classique Classique Classique Classique Rés. étanche Rés. étanche Rés. étanche |

UprColr Colr;Mnvl Jur;Tri;Perm Miss UprDvn;MdlDvn UprColr;Colr Mnvl Jur |

| Kaybob Kaybob Kaybob Kaybob Kaybob |

08 08 08 08 08 |

Classique Classique Classique Classique Rés. étanche |

UprColr;Colr Mnvl;Jur Tri UprDvn Colr;Mnvl |

| Deep Basin AB Deep Basin AB Deep Basin AB Deep Basin AB Deep Basin AB Deep Basin AB Deep Basin AB Deep Basin AB |

09 09 09 09 09 09 09 09 |

Classique Classique Classique Classique Classique Rés. étanche Rés. étanche Rés. étanche |

UprCret UprColr Mnvl;Jur Tri UprDvn UprColr Colr Mnvl;Jur |

| Nord-est AB | 10 | Classique | Mnvl;UprDvn |

| Peace River Peace River Peace River Peace River Peace River Peace River Peace River |

11 11 11 11 11 11 11 |

Classique Classique Classique Classique Classique Classique Classique |

UprColr Colr;UprMnvl MdlMnvl;LwrMnvl UprTri LwrTri Miss UprDvn;MdlDvn |

| Nord-ouest AB Nord-ouest AB Nord-ouest AB Nord-ouest AB |

12 12 12 12 |

Classique Classique Classique Classique |

Mnvl Miss UprDvn MdlDvn |

| Deep Basin BC Deep Basin BC Deep Basin BC Deep Basin BC |

13 13 13 13 |

Classique Classique Rés. étanche Rés. étanche |

Colr LwrTri Colr Mnvl |

| Fort St. John Fort St. John Fort St. John Fort St. John |

14 14 14 14 |

Classique Classique Classique Classique |

Mnvl Tri Perm;Miss UprDvn;MdlDvn |

| Nord-est BC Nord-est BC Nord-est BC Nord-est BC |

15 15 15 15 |

Classique Classique Classique Rés. étanche |

LwrMnvl Perm;Miss UprDvn;MdlDvn UprDvn |

| Contreforts BC Contreforts BC |

16 16 |

Classique Classique |

Colr;Mnvl Tri;Perm;Miss |

| Sud-ouest SK | 17 | Rés. étanche | UprColr |

| Ouest SK Ouest SK |

18 18 |

Classique Classique |

Colr MdlMnvl;LwrMnvl;Miss |

Annexe 6 - Paramètres de diminution de la production

Cette annexe est disponible en format tableur Excel [EXCEL 268 ko].

Annexe 7 - Composition du gaz

| Rég. | Type de ressource |

Groupe de ressources |

Barils de C3 par Mpi³ commercia- lisables |

Barils de C4 par Mpi³ commercia- lisables |

Barils de C5+ par Mpi³ commercia- lisables |

Tonnes de soufre par Mpi³ commercia- lisables |

|---|---|---|---|---|---|---|

| 00 00 |

MH MH |

HSC principal Mannville |

0 0 |

0 0 |

0 0 |

0 0 |

| 01 01 01 01 |

Classique Classique Classique Rés. étanche |

Tert;UprCret;UprColr Colr Mnvl UprColr |

0 0,05 0,38 0 |

0,08 0,48 1,67 0,1 |

0,41 1,92 5,21 0,39 |

0 0,0007 0,0025 0 |

| 02 02 02 02 02 02 02 02 |

Classique Classique Classique Classique Classique Rés. étanche Rés. étanche Rés. étanche |

Tert;UprCret;UprColr Colr MdlMnvl;LwrMnvl Jur;Miss UprDvn UprColr Colr Lwr Mnvl |

0,02 0 0,46 0,75 0,08 0 0,1 0,6 |

0,12 0,2 1,91 2,69 0,66 0,04 0,63 2,07 |

0,44 |

0,001 0,0009 0,0109 0,1813 5,462 0 0 0,0829 |

| 03 | Classique | Miss;UprDvn | 5,94 | 6,04 | 21,6 | 4,2071 |

| 04 04 04 |

Classique Classique Rés. étanche |

UprCret;UprColr Colr;Mnvl UprColr |

0 0,02 0 |

0,06 0,28 0,03 |

0,28 0,96 0,13 |

0,0008 0,0017 0 |

| 05 05 05 05 05 05 |

Classique Classique Classique Classique Rés. étanche Rés. étanche |

Tert;UprCret Colr Mnvl Miss;UprDvn Colr Mnvl |

0,01 0,31 0,65 1,21 0,57 0,94 |

0,16 0,95 1,86 3,64 2,15 3,39 |

0,72 3,17 5,12 12,31 7,96 10,77 |

0,0016 0 0,0101 0,2296 0,0114 0,0095 |

| 06 06 06 06 06 06 06 06 |

Classique Classique Classique Classique Classique Classique Rés. étanche Rés. étanche |

Tert UprCret;UprColr Mnvl LwrMnvl;Jur Miss UprDvn Colr Mnvl |

0,06 6,92 6,36 6,21 3,39 18,8 4,46 7,87 |

0,38 6,23 5,77 5,63 4,06 23,36 4,76 6,61 |

1,67 20,48 15,04 16,55 16,75 94,98 14,58 16,64 |

0,0043 0,0153 0,0034 0,0218 0,2376 4,6315 0,0226 0,0939 |

| 07 07 07 07 07 07 07 07 |

Classique Classique Classique Classique Classique Rés. étanche Rés. étanche Rés. étanche |

UprColr Colr;Mnvl Jur;Tri;Perm Miss UprDvn;MdlDvn UprColr;Colr Mnvl Jur |

7,08 0,9 0,07 1,23 0,06 0,73 4,66 0 |

4,86 1,34 0,21 1,2 0,28 2,66 3,96 0,19 |

14,08 4,73 1,12 3,68 2,35 18,78 18,57 1,35 |

0,0963 0,0909 0,9984 1,6192 4,2066 0,3842 0 0 |

| 08 08 08 08 08 |

Classique Classique Classique Classique Rés. étanche |

UprColr;Colr Mnvl;Jur Tri UprDvn Colr;Mnvl |

5,16 2,3 10,37 17,48 11,11 |

3,89 2,91 7,48 18,04 6,69 |

7,84 8,88 18,88 81,7 11,5 |

0,0023 0,0199 0,7438 3,1326 0,0259 |

| 09 09 09 09 09 09 09 09 |

Classique Classique Classique Classique Classique Rés. étanche Rés. étanche Rés. étanche |

UprCret UprColr Mnvl;Jur Tri UprDvn UprColr Colr Mnvl;Jur |

3,56 11,71 8,36 3,53 0,53 5,67 6,98 8,63 |

3,68 6,89 5,05 2,06 1,18 5,1 3,96 4,64 |

8,18 12,63 9,82 5,49 10,56 15 9,45 8,79 |

0 0,0041 0,0559 1,2427 4,7413 0,013 0,1195 0,0167 |

| 10 | Classique | Mnvl;UprDvn | 0 | 0,01 | 0,04 | 0 |

| 11 11 11 11 11 11 11 |

Classique Classique Classique Classique Classique Classique Classique |

UprColr Colr;UprMnvl MdlMnvl;LwrMnvl UprTri LwrTri Miss UprDvn;MdlDvn |

0,31 0,43 0,16 0,86 0,74 5,67 0,42 |

0,69 0,29 0,45 1,5 2,19 4,43 2,15 |

2,52 1,87 2,96 4,95 9,33 11,9 5,96 |

0,0013 0,002 0,0045 0,21 0,4875 0,0056 0,097 |

| 12 12 12 12 |

Classique Classique Classique Classique |

Mnvl Miss UprDvn MdlDvn |

0,09 0 0,53 4,77 |

0,44 0,16 2,55 3,48 |

1,39 0,56 14,59 7,51 |

0,0008 0 0,0644 0,5341 |

| 13 13 13 13 |

Classique Classique Rés. étanche Rés. étanche |

Colr LwrTri Colr Mnvl |

2,65 0,42 0 0,09 |

2,31 0,35 0,26 0,18 |

3,44 0,41 1,07 0,61 |

0 0,2479 0 0 |

| 14 14 14 14 |

Classique Classique Classique Classique |

Mnvl Tri Perm;Miss UprDvn;MdlDvn |

15,96 10,71 3,26 0,03 |

8,14 6,91 2,97 0,06 |

7,19 7,63 6,45 4 |

0,0242 0,5024 0,0818 0,0402 |

| 15 15 15 15 |

Classique Classique Classique Rés. étanche |

LwrMnvl Perm;Miss UprDvn;MdlDvn UprDvn |

8,27 0,03 0,13 0 |

6,74 0,08 0,15 0,15 |

8,05 0,31 0,18 1,47 |

0 0,0467 0,5967 0,0027 |

| 16 16 |

Classique Classique |

Colr;Mnvl Tri;Perm;Miss |

0,64 0,01 |

0,59 0,06 |

0,67 0,24 |

0,005 2,9532 |

| 17 | Rés. étanche | UprColr | 0 | 0,1 | 0,39 | 0 |

| 18 18 |

Classique Classique |

Colr MdlMnvl;LwrMnvl;Miss |

0,02 0,02 |

0,28 0,28 |

0,96 0,96 |

0,0017 0,0017 |

Annexe 8 - Autres paramètres des puits

| Rég. | Type de ressource | Groupe de ressources | Profondeur totale en m |

Diminution du

volume après traitement en % |

Probabilité de réussite en % |

|---|---|---|---|---|---|

| 00 00 |

MH MH |

HSC principal Mannville |

760 1500 |

95,0 % 95,0 % |

100,0 % 100,0 % |

| 01 01 01 01 |

Classique Classique Classique Rés. étanche |

Tert;UprCret;UprColr Colr Mnvl UprColr |

827 1052 1201 668 |

95,5 % 95,0 % 92,2 % 94,4 % |

99,4 % 95,5 % 94,3 % 99,8 % |

| 02 02 02 02 02 02 02 02 |

Classique Classique Classique Classique Classique Rés. étanche Rés. étanche Rés. étanche |

Tert;UprCret;UprColr Colr MdlMnvl;LwrMnvl Jur;Miss UprDvn UprColr Colr LwrMnvl |

1020 1087 1569 2095 2978 871 1604 2360 |

94,0 % 94,5 % 88,3 % 86,6 % 58,6 % 95,4 % 94,8 % 90,9 % |

99,1 % 60,0 % 93,9 % 100,0 % 100,0 % 75,0 % 75,0 % 81,2 % |

| 03 | Classique | Miss;UprDvn | 3725 | 63,5 % | 100,0 % |

| 04 04 04 |

Classique Classique Rés. étanche |

UprCret;UprColr Colr;Mnvl UprColr |

621 807 875 |

95,4 % 94,7 % 95,8 % |

100,0 % 98,5 % 90,2 % 100,0 % |

| 05 05 05 05 05 05 |

Classique Classique Classique Classique Rés. étanche Rés. étanche |

Tert;UprCret Colr Mnvl Miss;UprDvn Colr Mnvl |

798 1216 1160 1459 1584 1736 |

93,5 % 94,4 % 91,9 % 89,1 % 92,1 % 90,2 % |

93,0 % 94,2 % 81,7 % 85,7 % 94,4 % 88,2 % |

| 06 06 06 06 06 06 06 06 |

Classique Classique Classique Classique Classique Classique Rés. étanche Rés. étanche |

Tert UprCret;UprColr Mnvl LwrMnvl;Jur Miss UprDvn Colr Mnvl |

997 1611 2078 2545 2662 3337 2567 2383 |

90,9 % 87,2 % 86,7 % 84,8 % 84,5 % 51,5 % 88,7 % 84,4 % |

98,0 % 92,6 % 100,0 % 91,8 % 84,8 % 76,9 % 79,3 % 86,0 % |

| 07 07 07 07 07 07 07 07 |

Classique Classique Classique Classique Classique Rés. étanche Rés. étanche Rés. étanche |

UprColr Colr;Mnvl Jur;Tri;Perm Miss UprDvn;MdlDvn UprColr;Colr Mnvl Jur |

2782 3152 3978 4642 4179 3138 3478 3666 |

88,5 % 91,1 % 87,4 % 81,8 % 69,3 % 87,9 % 88,3 % 95,7 % |

73,7 % 80,0 % 100,0 % 84,6 % 80,0 % 100,0 % 100,0 % 100,0 % |

| 08 08 08 08 08 |

Classique Classique Classique Classique Rés. étanche |

UprColr;Colr Mnvl;Jur Tri UprDvn Colr;Mnvl |

1659 1947 2353 2968 2088 |

90,5 % 89,7 % 82,2 % 64,4 % 84,9 % |

75,0 % 76,8 % 88,4 % 83,3 % 88,1 % |

| 09 09 09 09 09 09 09 09 |

Classique Classique Classique Classique Classique Rés. étanche Rés. étanche Rés. étanche |

UprCret UprColr Mnvl;Jur Tri UprDvn UprColr Colr Mnvl;Jur |

1915 2407 2950 2706 4174 2505 2827 2997 |

91,2 % 86,2 % 84,6 % 84,1 % 70,1 % 88,7 % 85,6 % 85,3 % |

100,0 % 94,7 % 100,0 % 100,0 % 85,7 % 95,2 % 95,7 % 97,5 % |

| 10 | Classique | Mnvl;UprDvn | 536 | 95,1 % | 82,7 % |

| 11 11 11 11 11 11 11 |

Classique Classique Classique Classique Classique Classique Classique |

UprColr Colr;UprMnvl MdlMnvl;LwrMnvl UprTri LwrTri Miss UprDvn;MdlDvn |

702 930 1366 1582 1981 1803 1978 |

94,5 % 94,6 % 92,4 % 90,5 % 88,7 % 88,8 % 89,0 % |

92,9 % 72,7 % 67,0 % 73,7 % 96,0 % 73,3 % 85,7 % |

| 12 12 12 12 |

Classique Classique Classique Classique |

Mnvl Miss UprDvn MdlDvn |

434 575 1545 1542 |

94,1 % 90,7 % 90,8 % 84,0 % |

90,4 % 88,6 % 66,7 % 94,4 % |

| 13 13 13 13 |

Classique Classique Rés. étanche Rés. étanche |

Colr LwrTri Colr Mnvl |

2240 2934 2632 3001 |

95,1 % 91,7 % 96,4 % 95,2 % |

50,0 % 96,6 % 100,0 % 98,7 % |

| 14 14 14 14 |

Classique Classique Classique Classique |

Mnvl Tri Perm;Miss UprDvn;MdlDvn |

1074 1659 2194 3135 |

85,2 % 85,2 % 91,9 % 89,3 % |

95,7 % 8,2 % 100,0 % 100,0 % |

| 15 15 15 15 |

Classique Classique Classique Rés. étanche |

LwrMnvl Perm;Miss UprDvn;MdlDvn UprDvn |

1621 630 2297 2318 |

92,6 % 89,4 % 79,7 % 95,3 % |

100,0 % 100,0 % 89,5 % 96,3 % |

| 16 16 |

Classique Classique |

Colr;Mnvl Tri;Perm;Miss |

2224 2681 |

90,9 % 78,3 % |

96,7 % 98,0 % |

| 17 | Rés. étanche | UprColr | 561 | 86,0 % | 100,0 % |

| 18 18 |

Classique Classique |

Colr MdlMnvl;LwrMnvl;Miss |

690 690 |

80,0 % 80,0 % |

100,0 % 100,0 % |

Annexe 9 - Ratios des formations par groupe

Cette annexe est disponible en format tableur Excel [EXCEL 272 ko].

Annexe 10 - Dépenses en immobilisations en 2007

| Rég. | Type de Ressource |

Groupe de ressources |

Forage et abandon (puits infructueux) en K$CAN |

Forage et complétion (puits fructueux) en K$CAN |

Coûts de raccordement en K$CAN |

Coûts de remise en état en K$CAN |

Coûts des terrains en K$CAN |

|---|---|---|---|---|---|---|---|

| 00 00 |

MH MH |

HSC principal Mannville |

120 480 |

295 1080 |

140 560 |

50 100 |

40 40 |

| 01 01 01 01 |

Classique Classique Classique Rés. étanche |

02;03;04 05 06;07;08 04 |

161 216 305 132 |

262 404 545 217 |

90 110 120 100 |

40 40 48 40 |

10 10 10 10 |

| 02 02 02 02 02 02 02 02 |

Classique Classique Classique Classique Classique Rés. étanche Rés. étanche Rés. étanche |

02;03;04 05 07;08 09;13 14 04 05 08 |

84 223 371 429 874 115 224 356 |

227 462 587 696 1264 257 464 601 |

103 103 103 103 103 103 103 103 |

40 40 40 45 50 40 40 40 |

55 55 55 55 55 55 55 55 |

| 03 | Classique | 13;14 | 10780 | 13277 | 1550 | 50 | 494 |

| 04 04 04 |

Classique Classique Rés. étanche |

03;04 05;06;07;08 04 |

84 156 99 |

184 386 203 |

150 198 160 |

40 40 40 |

25 25 25 |

| 05 05 05 05 05 05 |

Classique Classique Classique Classique Rés. étanche Rés. étanche |

02;03 05 06;07;08 13;14 05 06;07;08 |

155 357 412 691 531 808 |

292 657 709 1163 1004 1424 |

160 201 203 264 202 203 |

40 40 40 50 40 40 |

52 52 52 52 52 52 |

| 06 06 06 06 06 06 06 06 |

Classique Classique Classique Classique Classique Classique Rés. étanche Rés. étanche |

02 03;04 06;07;08 08;09 13 14 05 06;07;08 |

139 518 852 972 1429 1564 768 896 |

276 718 1559 1929 2535 2656 1323 1610 |

60 70 136 144 201 207 137 138 |

40 40 40 40 58 60 40 40 |

106 106 106 192 106 106 106 106 |

| 07 07 07 07 07 07 07 07 |

Classique Classique Classique Classique Classique Rés. étanche Rés. étanche Rés. étanche |

04 05;06;07;08 09;10;11;12 13 14;15 04;05 06;07;08 09 |

1628 2320 4245 5954 6649 2084 2631 4068 |

2403 3279 5345 7098 7954 3003 3611 5182 |

50 94 98 99 131 84 94 99 |

35 35 35 50 50 35 35 35 |

670 670 670 670 670 670 670 670 |

| 08 08 08 08 08 |

Classique Classique Classique Classique Rés. étanche |

04;05 06;07;08;09 10;11 14 05;06;07;08 |

590 931 1367 2194 865 |

980 1486 2046 3323 1408 |

90 242 412 414 205 |

40 40 40 60 40 |

221 221 221 221 221 |

| 09 09 09 09 09 09 09 09 |

Classique Classique Classique Classique Classique Rés. étanche Rés. étanche Rés. étanche |

03 04 06;07;08;09 10;11 14 04 05 06;07;08;09 |

1121 1336 1774 1893 5639 1238 1271 2432 |

1505 2146 2635 2836 6492 1646 1815 3200 |

180 190 261 399 412 190 264 459 |

40 40 40 49 60 40 40 60 |

113 113 113 113 113 113 113 113 |

| 10 | Classique | 06;07;08;14 | 190 | 384 | 150 | 50 | 12 |

| 11 11 11 11 11 11 11 |

Classique Classique Classique Classique Classique Classique Classique |

04 05;06 07;08 10 11 13 14;15 |

264 330 515 585 701 517 762 |

568 807 1028 1360 1515 1252 1472 |

80 206 256 305 376 376 376 |

40 40 40 50 50 60 60 |

94 94 94 94 94 94 94 |

| 12 12 12 12 |

Classique Classique Classique Classique |

06;07;08 13 14 15 |

206 273 537 999 |

592 743 1042 1452 |

378 755 778 782 |

20 20 50 50 |

53 53 53 53 |

| 13 13 13 13 |

Classique Classique Rés. étanche Rés. étanche |

05 11 05 06;07;08 |

1173 3312 1173 3104 |

1725 4900 1725 5000 |

276 700 376 700 |

60 60 60 60 |

380 380 380 380 |

| 14 14 14 14 |

Classique Classique Classique Classique |

06;07;08 10;11 12;13 14;15 |

690 916 1494 2915 |

1195 1730 2391 4208 |

400 405 414 430 |

80 80 80 80 |

250 250 250 250 |

| 15 15 15 15 |

Classique Classique Classique Rés. étanche |

08 12;13 14;15 14 |

813 667 2483 2590 |

1328 1195 3116 3225 |

276 276 414 414 |

110 110 110 110 |

240 240 240 240 |

| 16 16 |

Classique Classique |

05;06;07;08 10;11;12;13 |

2860 3502 |

3938 4711 |

264 356 |

70 70 |

1913 1913 |

| 17 | Rés. étanche | 04 | 96 | 156 | 36 | 20 | 51 |

| 18 18 |

Classique Classique |

05 07;08;13 |

192 244 |

384 420 |

108 108 |

30 30 |

51 51 |

Annexe 11 - Frais d’exploitation et de traitement en 2007

| Rég. | Type de Ressource |

Groupe de ressources |

Frais expl. var. en $/10³m³ |

Frais expl. var. en $/Kpi³ |

Frais expl. fixes en $/mois |

Frais traitement en $/10³m³ | Frais traitement en $/Kpi³ |

|---|---|---|---|---|---|---|---|

| 00 00 |

MH MH |

HSC prinicpal Mannville |

17,75 17,75 |

0,50 0,50 |

1000 1000 |

19,52 19,52 |

0,55 0,55 |

| 01 01 01 01 |

Classique Classique Classique Rés. étanche |

Tert;UprCret;UprColr Colr Mnvl UprColr |

10,65 10,65 10,65 10,65 |

0,30 0,30 0,30 0,30 |

1830 1942 2067 1671 |

14,20 14,20 19,27 14,20 |

0,40 0,40 0,54 0,40 |

| 02 02 02 02 02 02 02 02 |

Classique Classique Classique Classique Classique Rés. étanche Rés. étanche Rés. étanche |

Tert;UprCret;UprColr Colr MdlMnvl;LwrMnvl Jur;Miss UprDvn UprColr Colr LwrMnvl |

10,65 10,65 10,65 12,42 12,42 10,65 10,65 10,65 |

0,30 0,30 0,30 0,35 0,35 0,30 0,30 0,30 |

1600 1600 1650 2100 2100 1600 1600 1650 |

26,62 26,62 26,62 29,46 29,46 26,62 26,62 26,62 |

0,75 0,75 0,75 0,83 0,83 0,75 0,75 0,75 |

| 03 | Classique | Miss;UprDvn | 23,07 | 0,65 | 14417 | 26,62 | 0,75 |

| 04 04 04 |

Classique Classique Rés. étanche |

UprCret;UprColr Colr;Mnvl UprColr |

12,42 12,42 12,42 |

0,35 0,35 0,35 |

1533 1725 1686 |

18,74 26,13 19,52 |

0,53 0,74 0,55 |

| 05 05 05 05 05 05 |

Classique Classique Classique Classique Rés. étanche Rés. étanche |

Tert;UprCret Colr Mnvl Miss;UprDvn Colr Mnvl |

8,87 |

0,25 0,25 0,30 0,35 0,25 0,30 |

1959 2074 2954 3110 2076 2905 |

19,52 |

0,55 0,55 0,55 0,70 0,55 0,55 |

| 06 06 06 06 06 06 06 06 |

Classique Classique Classique Classique Classique Classique Rés. étanche Rés. étanche |

Tert |

10,65 10,65 15,97 15,97 19,52 19,52 10,65 15,97 |

0,30 0,30 0,45 0,45 0,55 0,55 0,30 0,45 |

2750 2750 2995 4821 5119 5225 2750 2997 |

17,75 21,21 23,02 27,45 41,90 43,30 21,30 23,05 |

0,50 0,60 0,65 0,77 1,18 1,22 0,60 0,65 |

| 07 07 07 07 07 07 07 07 |

Classique Classique Classique Classique Classique Rés. étanche Rés. étanche Rés. étanche |

UprColr Colr;Mnvl Jur;Tri;Perm Miss UprDvn;MdlDvn UprColr;Colr Mnvl Jur |

26,62 26,62 30,17 30,17 30,17 26,62 26,62 30,17 |

0,75 0,75 0,85 0,85 0,85 0,75 0,75 0,85 |

5842 5872 15899 16406 16596 5842 5919 14595 |

19,52 19,52 22,96 23,07 23,07 19,52 19,52 22,51 |

0,55 0,55 0,65 0,65 0,65 0,55 0,55 0,63 |

| 08 08 08 08 08 |

Classique Classique Classique Classique Rés. étanche |

UprColr;Colr Mnvl;Jur Tri UprDvn Colr;Mnvl |

15,97 23,07 23,07 30,17 23,07 |

0,45 0,65 0,65 0,85 0,65 |

3250 4652 4741 4925 4446 |

19,52 27,47 28,38 28,39 25,92 |

0,55 0,77 0,80 0,80 0,73 |

| 09 09 09 09 09 09 09 09 |

Classique Classique Classique Classique Classique Rés. étanche Rés. étanche Rés. étanche |

UprCret UprColr Mnvl;Jur Tri UprDvn UprColr Colr Mnvl;Jur |

26,62 26,62 26,62 30,17 30,17 26,62 26,62 30,17 |

0,75 0,75 0,75 0,85 0,85 0,75 0,75 0,85 |

4950 4950 4758 7119 7582 4750 4750 4779 |

8,87 8,87 9,63 10,51 19,45 8,87 8,87 8,90 |

0,25 0,25 0,27 0,30 0,55 0,25 0,25 0,25 |

| 10 | Classique | Mnvl;UprDvn | 8,87 | 0,25 | 6097 | 27,76 | 0,78 |

| 11 11 11 11 11 11 11 |

Classique Classique Classique Classique Classique Classique Classique |

UprColr Colr;UprMnvl MdlMnvl;LwrMnvl UprTri LwrTri Miss UprDvn;MdlDvn |

10,65 10,65 10,65 10,65 10,65 10,65 10,65 |

0,30 0,30 0,30 0,30 0,30 0,30 0,30 |

4596 4827 4921 4966 4967 5149 5500 |

17,75 17,75 17,75 23,02 23,07 23,07 23,07 |

0,50 0,50 0,50 0,65 0,65 0,65 0,65 |

| 12 12 12 12 |

Classique Classique Classique Classique |

Mnvl Miss UprDvn MdlDvn |

7,10 10,65 10,65 10,65 |

0,20 0,30 0,30 0,30 |

3142 4077 4131 5411 |

12,59 22,37 22,96 23,07 |

0,35 0,63 0,65 0,65 |

| 13 13 13 13 |

Classique Classique Rés. étanche Rés. étanche |

Colr LwrTri Colr Mnvl |

21,30 21,30 21,30 21,30 |

0,60 0,60 0,60 0,60 |

6450 6550 6450 6550 |

8,87 12,42 8,87 8,87 |

0,25 0,35 0,25 0,25 |

| 14 14 14 14 |

Classique Classique Classique Classique |

Mnvl Tri Perm;Miss UprDvn;MdlDvn |

15,97 15,97 15,97 15,97 |

0,45 0,45 0,45 0,45 |

4083 5288 5967 6150 |

30,17 30,17 31,94 31,94 |

0,85 0,85 0,90 0,90 |

| 15 15 15 15 |

Classique Classique Classique Rés. étanche |

LwrMnvl Perm;Miss UprDvn;MdlDvn UprDvn |

14,20 14,20 14,20 14,20 |

0,40 0,40 0,40 0,40 |

4357 4650 4840 4842 |

19,68 26,62 26,62 26,62 |

0,55 0,75 0,75 0,75 |

| 16 16 |

Classique Classique |

Colr;Mnvl Tri;Perm;Miss |

21,30 21,30 |

0,60 0,60 |

10050 16839 |

15,97 28,40 |

0,45 0,80 |

| 17 | Rés. étanche | UprColr | 10,65 | 0,30 | 1454 | 17,75 | 0,50 |

| 18 18 |

Classique Classique |

Colr MdlMnvl;LwrMnvl;Miss | 10,65 10,65 |

0,30 0,30 |

2004 2454 |

17,75 24,14 |

0,50 0,68 |

Annexe 12 - Taux de rendement en 2007