ARCHIVÉ – Productibilité à court terme de pétrole classique, de réservoirs étanches et de schiste dans l’Ouest canadien - 2015-2017 - Note d’information sur l’énergie

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Note d’information sur l’énergie

Productibilité à court terme de pétrole classique, de réservoirs étanches et de schiste dans l’Ouest canadien - 2015-2017

Octobre 2015

ISSN 1917-5078

Droit d’auteur et droit de reproduction

Table des matières

Liste des figures

| Figure 1 | Prix historiques et projetés du WTI |

| Figure 2 | Données historiques et projetées pour la productibilité de pétrole classique, de réservoirs étanches et de schiste dans l’Ouest canadien |

| Figure 3 | Jours de forage visant du pétrole |

| Figure 4 | Puits de pétrole forés |

| Figure 5 | Productibilité selon le scénario de prix médian, par type de pétrole |

| Figure 6 | Productibilité de pétrole classique, de réservoirs étanches et de schiste selon le scénario de prix plus élevé, par province |

| Figure 7 | Scénario de prix plus faible - Productibilité selon la catégorie de pétrole |

Liste des tableaux

| Tableau 1 | Aperçu des prix et productibilité |

| Tableau 2 | Scénario de prix médian - Résumé et résultats |

| Tableau 3 | Scénario de prix plus élevé - Résumé et résultats |

| Tableau 4 | Scénario de prix plus faible - Résumé et résultats |

Liste des sigles et des abréviations

| BSOC | bassin sédimentaire de l’Ouest canadien |

| CO2 | dioxyde de carbone |

| EIA | Energy Information Administration |

| MSW | mélange non corrosif mixte |

| Office | Office national de l’énergie |

| RAH | récupération assistée des hydrocarbures |

| WCS | pétrole Western Canadian Select |

| WTI | pétrole West Texas Intermediate |

Liste d’unités et facteurs de conversion

Unités

| m³ | = mètre cube |

| b | = baril |

| m³/j | = mètres cubes par jour |

| 10³m³/j | = milliers de mètres cubes par jour |

| b/j | = barils par jour |

| Mb/j | = millions de barils par jour |

Facteur courant de conversion du pétrole

1,0 m³ = 6,2898108 bNote de bas de page 1

Notation des prix

À l’échelle nord-américaine, les prix indiqués, en dollars américains par baril ($ US/b), sont ceux du pétrole West Texas Intermediate (WTI) à Cushing, en Oklahoma, une référence pour les prix du brut des États-Unis. Ces montants sont en dollars constants de 2014. Au Canada, les prix sont ceux du mélange non corrosif mixte (MSW) à Edmonton, en Alberta (souvent appelé Edmonton Par), et du pétrole Western Canadian Select (WCS) à Hardisty, aussi en Alberta. Le MSW représente le prix de référence du brut léger non corrosif produit de façon classique dans l’Ouest canadien et le WCS est le prix de référence du brut lourd mélangé pour cette même région. Les deux sont indiqués en dollars canadiens par baril ($ CA/b). Le prix du pétrole en Alberta est le prix moyen pondéré du brut lourd et léger constitué à 60 % du prix de MSW et à 40 % du prix de WCS. Cette pondération reflète le fait qu’au cours de la dernière décennie, le brut léger a constitué quelque 60 % de la production de pétrole classique, de réservoirs étanches et de schiste, le pétrole lourd représentant la tranche restante.

Avant-propos

L’Office national de l’énergie est un organisme de réglementation indépendant de compétence fédérale créé afin de promouvoir la sûreté et la sécurité, la protection de l’environnement et l’efficience économique en vertu du mandat conféré par le Parlement au chapitre de la réglementation des pipelines, de la mise en valeur des ressources énergétiques et du commerce de l’énergie. Les principales responsabilités de l’Office consistent notamment à réglementer la construction, l’exploitation et la cessation d’exploitation des pipelines qui franchissent des frontières internationales ou des limites provinciales ou territoriales, de même que les droits et les tarifs de transport pipelinier s’y rapportant, la construction et l’exploitation de lignes internationales de transport d’électricité et de lignes interprovinciales désignées et les importations de gaz naturel, ainsi que les exportations de pétrole brut, de liquides de gaz naturel, de produits pétroliers raffinés et d’électricité.

Pour les exportations de pétrole et de gaz naturel, le rôle de l’Office consiste à déterminer si les volumes d’exportation proposés excèdent les besoins raisonnablement prévisibles du Canada, eu égard aux perspectives liées aux découvertes de pétrole et de gaz au pays.

Quiconque souhaite utiliser le présent rapport dans une instance réglementaire devant l’Office peut le soumettre à cette fin, comme c’est le cas pour tout autre document public. En agissant ainsi, la partie en question fait siens les documents déposés et pourrait devoir répondre à des questions sur leur contenu. Le présent rapport ne fournit aucune indication relativement à l’approbation ou au rejet d’une demande quelconque. L’Office étudie chaque demande en se fondant sur les documents qui sont versés au dossier de la preuve.

Pour préparer le présent rapport, l’Office a réalisé sa propre analyse quantitative et a tenu une série de rencontres et d’entretiens informels avec diverses parties prenantes au sein de l’industrie et des gouvernements. L’Office apprécie l’information et les commentaires qui lui ont été communiqués, et il tient à remercier tous les participants qui ont contribué de leur temps comme de leur expertise.

Introduction

Voici la première édition du rapport de l’Office intitulé Productibilité à court terme de pétrole classique, de réservoirs étanches et de schiste dans l’Ouest canadien. Tout comme le rapport annuel de l’Office sur la Productibilité à court terme du gaz naturel au Canada, qui compte plus de dix numéros, le présent rapport présente une perspective triennale (année de publication comprise) sur les niveaux de production attendus. La projection sur la productibilité du pétrole inclut le pétrole léger et lourd de la Colombie-Britannique, de l’Alberta et de la Saskatchewan, et le pétrole léger du Manitoba. La productibilité du pétrole annoncée dans le présent rapport n’inclut pas le bitume des sables bitumineux ou le pétrole brut synthétique, ni le pétrole d’autres régions du CanadaNote de bas de page 2.

Les prix du pétrole, les immobilisations et la production des puits sont analysés et combinés à la mise en valeur prévue des ressources de façon à obtenir la production future de pétrole de l’Ouest canadien. La production et les puits sont répartis en catégories selon la région, la classe, le type et les groupes de formations géologiques. Les régions sont délimitées à partir des secteurs de production de pétrole PetrocubeNote de bas de page 3 pour l’Ouest canadien. Le pétrole est réparti entre les catégories lourd et léger. Le pétrole est classique, de réservoirs étanches et de schiste. L’annexe A présente d’autres détails sur ces catégories, y compris les groupes de formations. C’est la première fois que l’Office présente la production de pétrole historique ou projetée en fonction de ces catégories précises.

En raison de profils de production différents, des analyses distinctes visent les puits qui font partie de projets de transformation thermique (par injection de vapeur) dans le cadre de l’exploitation future de gisements de pétrole lourd classique ou de projets de récupération assistée des hydrocarbures (RAH), notamment avec injection de dioxyde de carbone (CO2). L’annexe C renferme tous les détails à ce sujet.

Aperçu et résumé

Le présent rapport expose des perspectives relatives à la productibilitéNote de bas de page 4 de pétrole classique, de réservoirs étanches et de schiste dans l’Ouest canadien à compter du début de 2015 jusqu’à la fin de 2017. Ces perspectives dépendent de trois scénarios distincts : un scénario de prix plus élevé, un de prix médian et un autre de prix plus faible, chacun reposant sur une série d’hypothèses.

La chute du prix du pétrole depuis le milieu de 2014 a grugé les revenus, restreint les flux de trésorerie des producteurs canadiens et ralenti considérablement l’activité de forage pétrolier. La baisse des immobilisations des producteurs devrait réduire la productibilité totale, mais l’écrémageNote de bas de page 5 pratiqué par les producteurs de l’Ouest canadien pourrait améliorer la productibilité totale par puits.

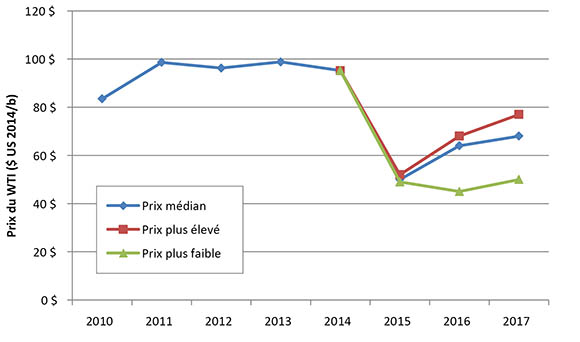

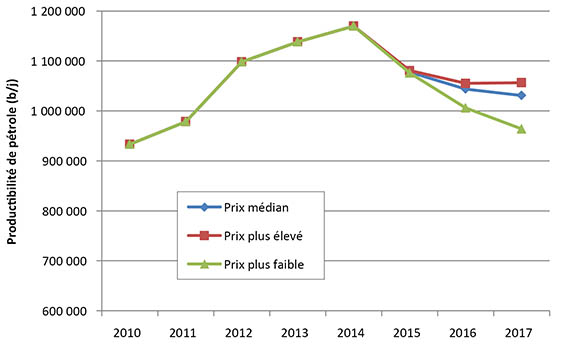

Dans le scénario de prix médian, le prix du WTI tombe de 95,19 $/bNote de bas de page 6 en 2014 à 50 $/b en 2015 pour remonter à 68 $ en 2017, toujours en dollars constants de 2014. La productibilité du pétrole de l’Ouest canadien diminue pendant cette période, de 186 milliers de mètres cubes par jour (10³m³/j), soit 1,17 millions de barils par jour (Mb/j) en 2014 à 164 10³m³/j (1,03 Mb/j) en 2017. Dans le scénario de prix plus élevé, le prix du pétrole atteigne 77 $/b en 2017, ce qui propulse l’activité de forage pétrolier et entraîne une baisse de la productibilité canadienne en 2015 et 2016 avant une légère reprise en 2017, alors qu’elle atteint 168 10³m³/j (1,06 Mb/j). Dans le scénario de prix plus faible, le prix du pétrole demeure assez stable pendant la période de projection, variant de 45 $/b à 50 $/b, ce qui dépasse à peine la moitié du prix moyen du pétrole en 2014. L’activité de forage pétrolier est à son plus bas dans le scénario de prix plus faible et le pétrole provenant des nouveaux puits ne compense pas la baisse de la production des puits de pétrole existants. La productibilité totale diminue donc durant toute la période de projection pour atteindre 153 10³m³/j (0,96 Mb/j) en 2017. La figure 1 compare les prix de chaque scénario et la figure 2 la productibilité.

Figure 1. Prix historiques et projetés du WTI

Le lecteur trouvera, dans la section Analyse et perspectives, les hypothèses qui ont étayé chaque scénario et les résultats qui en découlent. Les annexes décrivent en détail les hypothèses et la méthodologie utilisées pour établir les projections de productibilité.

Contexte

Depuis 2009, l’application au pétrole des techniques de forage horizontal et de fracturation hydraulique en plusieurs étapes a propulsé de façon spectaculaire la productivité du bassin sédimentaire de l’Ouest canadien (BSOC), et il en est de même aux États-Unis. Conjuguée à l’augmentation de l’offre de pétrole provenant du Canada, de l’Arabie saoudite, de l’Irak et de la Russie, la montée de la production pétrolière aux États-Unis a entraîné un surplus sur les marchés au début de 2014. Il s’ensuit que les prix du pétrole brut ont été beaucoup plus bas en 2015 que durant la première moitié de 2014.

De nombreux progrès technologiques des méthodes de forage et de production liés à la fracturation hydraulique ont permis aux exploitants du BSOC d’accroître leurs réserves et d’augmenter les ressources connues de l’Ouest canadien. Des augmentations des réserves de pétrole brut dans les champs pétrolifères classiques découlent aussi de l’application de techniques différentes de RAH, comme l’injection d’eau, de polymère, de solutions alcalines ou de CO2, et de méthodes thermiques comme l’application de la séparation gravitaire stimulée par injection de vapeur dans les champs de pétrole lourd classique. Plusieurs projets en cours de réalisation ou proposés dans l’Ouest canadien visent à saisir le CO2 et à le distribuer dans les gisements de pétrole afin d’en retirer davantage de produits pétroliers. Deux projets de ce type sont en exploitation en Saskatchewan et un en Alberta. L’analyse porte aussi sur dix projets thermiques et trois d’injection de CO2. L’annexe A1.1.5 présente plus de détails.

La production combinée de pétrole classique, de réservoirs étanches et de schiste dans l’Ouest canadien a augmenté depuis 2010 et la production de pétrole des États-Unis augmente quant à elle depuis 2008Note de bas de page 7, en grande partie parce que les prix du pétrole ont atteint en moyenne les 90 $/b de 2011 à 2014 et à cause de progrès de la technologie. La production de pétrole aux États-Unis a atteint en moyenne 1 386,2 10³m³/j (8,72 Mb/j) en 2014, ce qui représente une augmentation de 17 % par rapport à 2013 et de 55 % par rapport à 2011. Cette hausse de la production a aidé à maintenir la production mondiale de pétrole à un niveau élevé qui, conjugué à d’autres facteurs géopolitiques, a affaibli grandement les prix depuis le milieu de 2014.

Entre 2002 et 2007, la moyenne globale de la productivité initiale des puits de pétrole forés dans l’Ouest canadien a régressé avec l’arrivée à maturité des gisements de ressources classiques, mais cette tendance s’est inversée entre 2008 et 2014. On s’attend à une poursuite de la progression au cours de la période de projection alors que les puits de pétrole classique et de réservoirs étanches, plus productifs, représentent une part croissante du nombre total de ceux forés sur une année. L’annexe A2 renferme tous les détails à ce sujet.

La baisse des prix du pétrole et des revenus a entraîné une chute des immobilisations, ce qui a réduit l’activité de forage et de services, car les entreprises s’en tiennent aux flux de trésorerie disponibles. Lorsque les producteurs sont à court d’argent, la mise en valeur vise avant tout les zones prometteuses les plus rentables dans un contexte de réduction des coûts. Ces mesures font baisser les coûts d’extraction du pétrole, améliorent les efficiences opérationnelles globales et font grimper la production par puits.

La baisse des prix du pétrole brut et du gaz naturel a aussi eu une incidence sur la cote de crédit de certains producteurs, rendant le financement plus difficile. En raison d’un accès restreint à des capitaux, ces producteurs pourraient peiner à maintenir leur activité, une situation pouvant être á l’origine de faillites ou d’acquisitions par des entreprises plus stables financièrement.

Analyse et perspectives

Les activités annuelles moyennes de forage pétrolier au Canada ont été stables en 2013 et 2014. Au moment où les prix du pétrole brut ont commencé à baisser au milieu de 2014, l’activité de forage pétrolier a commencé à ralentir et l’on s’attend à ce qu’elle demeure aux seuils moins élevés de 2011 pendant toute la période de projection.

Trois scénarios sur les prix du pétrole de l’Ouest canadien sont analysés dans le présent rapport, et chaque cas est établi selon diverses prévisions relatives à l’énergie et la plage des prix à terme du pétroleNote de bas de page 8. Ces scénarios diffèrent toutefois au niveau des prix du pétrole, ce qui entraîne des différences sur le plan des investissements. Le tableau 1 et les annexes décrivent en détail les hypothèses utilisées pour établir les projections de productibilité.

Dans les trois scénarios sur les prix, il est prévu que les activités de forage et les investissements visant du pétrole classique, de réservoirs étanches et de schiste dans l’Ouest canadien diminuent considérablement par rapport à 2014. Les scénarios diffèrent plus en 2016 et en 2017 à cause des hypothèses de prix qui divergent.

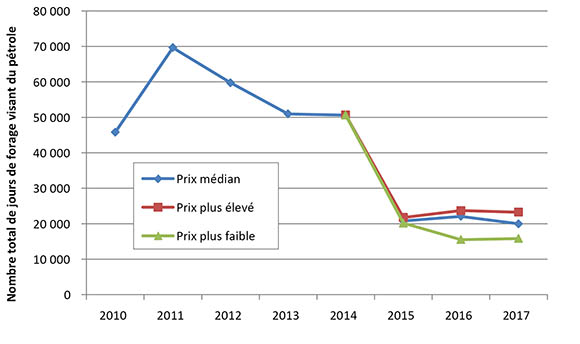

Les jours de forage sont tributaires du montant des dépenses en immobilisations, lui-même fonction de la production et des prix. Ces derniers augmentent dans les scénarios de prix médian et de prix plus élevé, ce qui n’entraîne toutefois pas un relèvement aussi rapide du nombre de jours de forage puisque la production plus faible des années antérieures avait fait reculer les revenus, réduisant d’autant l’argent disponible pour de futures dépenses en immobilisations.

Le tableau 1 résume les principales hypothèses de départ des scénarios, ainsi que les résultats portant sur la productibilité.

Tableau 1 - Aperçu des prix et productibilité

| Prix médian | Prix plus élevé | Prix plus faible | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2014 | 2015 | 2016 | 2017 | 2015 | 2016 | 2017 | 2015 | 2016 | 2017 | |

| WTI ($ US 2014/b) | 95,19 | 50,00 | 64,00 | 68,00 | 52,00 | 68,00 | 77,00 | 49,00 | 45,00 | 50,00 |

| Prix du pétrole en Alberta ($ CA 2014/b) | 93,13 | 53,08 | 71,27 | 74,12 | 55,06 | 74,12 | 80,52 | 52,24 | 50,47 | 57,50 |

| Prix du MSW ($ CA 2014/b) | 100,53 | 55,13 | 75,00 | 78,21 | 57,32 | 78,21 | 85,37 | 54,19 | 52,05 | 59,72 |

| Prix du WCS ($ CA/b) | 82,04 | 50,00 | 65,68 | 68,00 | 51,67 | 68,00 | 73,24 | 49,32 | 48,08 | 54,17 |

| Taux de change ($ US/$ CA) |

0,91 | 0,78 | 0,76 | 0,78 | 0,79 | 0,78 | 0,82 | 0,78 | 0,73 | 0,72 |

| Dépenses de forage visant du pétrole (M$ CA) |

19 151 | 6 553 | 8 418 | 8 674 | 6 837 | 8 905 | 9 800 | 6 390 | 5 655 | 6 236 |

| Jours de forage visant du pétrole | 50 619 | 20 755 | 22 064 | 19 969 | 21 752 | 23 700 | 23 248 | 20 176 | 15 508 | 15 819 |

| Puits de pétrole | 5 941 | 2 463 | 2 560 | 2 399 | 2 575 | 2 743 | 2 767 | 2 345 | 1 783 | 1 844 |

| Productibilité de pétrole classique, de réservoirs étanches et de schiste dans l’Ouest canadien (m³/j) |

185 992 | 171 343 | 165 931 | 163 925 | 171 832 | 167 748 | 167 988 | 171 065 | 159 928 | 153 250 |

| Productibilité de pétrole classique, de réservoirs étanches et de schiste dans l’Ouest canadien (b/j) |

1 169 856 | 1 077 718 | 1 043 675 | 1 031 056 | 1 080 788 | 1 055 105 | 1 056 610 | 1 075 965 | 1 005 920 | 963 911 |

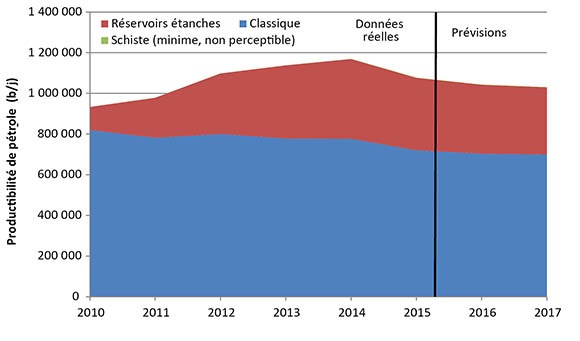

Figure 2. Données historiques et projetées pour la productibilité de pétrole classique, de réservoirs étanches et de schiste dans l’Ouest canadien

Pour les fins de la présente analyse, l’Office répartit la production de pétrole de l’Ouest canadien entre les catégories lourd et léger, puis entre pétrole classique, de réservoirs étanches et de schiste. Comme les caractéristiques de production varient considérablement entre les régions, les catégories sont encore subdivisées en zones géographiques ou régions de moindre superficie, qui présentent des caractéristiques semblables quant au déclin de la production. Dans chaque région, les formations productrices sont regroupées en fonction de leurs caractéristiques géologiques. L’annexe A présente des détails sur la catégorisation du pétrole.

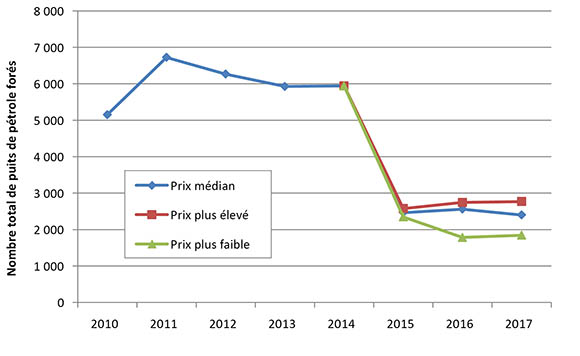

Ces résultats relatifs à la productibilité découlent de l’intensité différente de l’activité de forage compte tenu des variations des investissements entre les trois scénarios. Les figure 3 et figure 4 présentent des comparaisons entre l’activité de forage pétrolier respectivement selon le nombre de jours de forage et le nombre de puits de pétrole forés.

Figure 3. Jours de forage visant du pétrole

Figure 4. Puits de pétrole forés

Scénario de prix médian

Ce scénario reflète les tendances courantes et les maintient pendant la période de projection. Les prix en 2016 et 2017 sont plus élevés pour maintenir la production à un niveau équilibré.

Le scénario de prix médian présente une diminution de la productibilité (tableau 2) pendant la période de projection, le repli ralentissant en 2017 à mesure que le prix monte et que l’activité pétrolière demeure concentrée sur les puits plus productifs. En 2010, la production de pétrole de réservoirs étanches représentait 12 % de la production quand on regroupe le pétrole classique, de réservoirs étanches et de schiste dans l’Ouest canadien. À mesure que la technologie a évolué et que l’on s’est concentré davantage sur les réservoirs étanches, ce volet a atteint le tiers de la production en 2014 et se maintient à ce niveau pendant la période de projection. En 2009, on comptait 869 puits de pétrole de réservoirs étanches forés et, en 2014, il y en avait 3 421. Selon les prévisions du scénario de prix médian, d’ici à 2017, les puits de pétrole de réservoirs étanches représenteront le moitié des puits de pétrole forés dans l’Ouest canadien. Le tableau 2 et la figure 5 résument les données de ce scénario. L’annexe C présente des projections détaillées sur les puits et la production, y compris les projets thermiques.

Tableau 2. Scénario de prix médian - Résumé et résultats

| Prix du pétrole en Alberta ($ CA/b) |

Jours de forage visant du pétrole | Puits de pétrole | Productibilité de pétrole classique,

de réservoirs étanches et de schiste dans l’Ouest canadien (m³/j) |

Productibilité de pétrole classique,

de réservoirs étanches et de schiste

dans l’Ouest canadien (b/j) |

|

|---|---|---|---|---|---|

| 2014 | 93,13 | 50 619 | 5 941 | 185 992 | 1 169 856 |

| 2015 | 53,08 | 20 755 | 2 463 | 171 343 | 1 077 718 |

| 2016 | 71,27 | 22 064 | 2 560 | 165 931 | 1 043 675 |

| 2017 | 74,12 | 19 969 | 2 399 | 163 925 | 1 031 056 |

Figure 5. Productibilité selon le scénario de prix médian, par type de pétroleNote de bas de page 9

Scénario de prix plus élevé

Ce scénario prévoit un prix plus élevé pour le pétrole à l’échelle mondiale que celui de prix médian, pendant la période de projection. Tel qu’il est illustré au tableau 3, la productibilité diminue en 2015 et 2016, mais elle commence à augmenter légèrement en 2017. Le prix plus élevé et les revenus qui en découlent finissent par amener les immobilisations et l’activité à un niveau suffisant pour pousser légèrement la production de nouveaux puits au dessus de la baisse de production des puits existants.

Tableau 3. Scénario de prix plus élevé - Résumé et résultats

| Prix du pétrole en Alberta ($ CA/b) |

Jours de forage visant du pétrole | Puits de pétrole | Productibilité de pétrole classique,

de réservoirs étanches et de schiste dans l’Ouest canadien (m³/j) |

Productibilité de pétrole classique,

de réservoirs étanches et de schiste

dans l’Ouest canadien (b/j) |

|

|---|---|---|---|---|---|

| 2014 | 93,13 | 50 619 | 5 941 | 185 992 | 1 169 856 |

| 2015 | 55,06 | 21 752 | 2 575 | 171 832 | 1 080 788 |

| 2016 | 74,12 | 23 700 | 2 743 | 167 748 | 1 055 105 |

| 2017 | 80,52 | 23 248 | 2 767 | 167 988 | 1 056 610 |

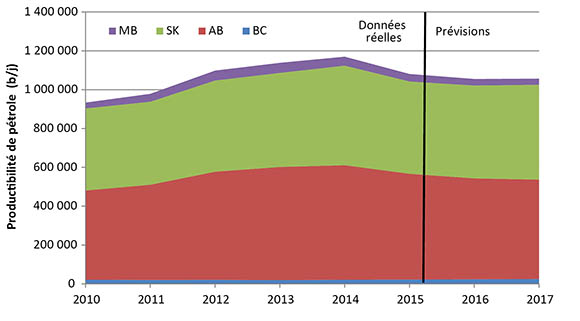

La part de la production totale de chaque province demeure assez constante au cours de la période de projection (figure 6), celle de la Saskatchewan augmentant légèrement alors qu’elle recule un peu en Alberta. En 2014, l’Alberta représentait 50 % de la production et la Saskatchewan, 44 %. En 2017, l’Alberta tombe à 48 % et la Saskatchewan passe à 46 %. Ce changement découle de l’augmentation de la production des projets thermiques en Saskatchewan, qui devrait passer de 8 028 mètres cubes par jour (m³/j), soit 50 500 b/j, en 2014 à 11 924 m³/j (75 000 b/j) en 2017. L’annexe C présente des projections détaillées sur la production selon les différentes provinces.

Figure 6. Productibilité de pétrole classique, de réservoirs étanches et de schiste selon le scénario de prix plus élevé, par province

Scénario de prix plus faible

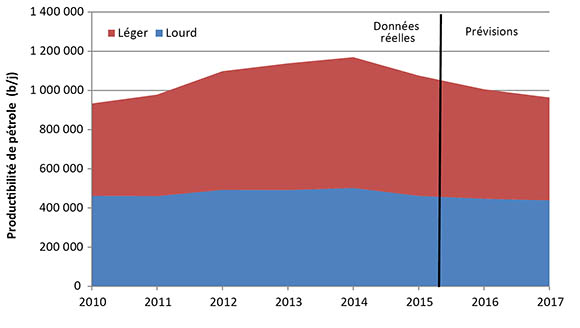

Dans le scénario de prix plus faible, la croissance de la demande globale de pétrole brut demeure anémique et/ou celle de la production mondiale demeure robuste, ce qui empêche le prix du pétrole WTI de dépasser 50 $/b au cours de la période de projection. Dans de telles circonstances, les producteurs canadiens auront de la difficulté à obtenir du financement par emprunt tandis que le capital-investissement est minime pendant la projection.

La productibilité de pétrole de l’Ouest canadien diminue au cours de la période de projection, mais la proportion représentée par le pétrole lourd passe de 43 % en 2014 à 46 % en 2017, car la production d’un tel pétrole attribuable à des projets thermiques continue d’augmenter. Les projets thermiques ont une longue durée de production, ne coûtent pas cher en investissements de maintien et demeurent viables lorsque le prix du pétrole est peu élevé. L’impulsion des projets thermiques demeure toutefois moindre dans le scénario de prix plus faible que dans les deux autres. L’annexe C présente plus de détails.

Tableau 4. Scénario de prix plus faible - Résumé et résultats

| Prix du pétrole en Alberta ($ CA/b) |

Jours de forage visant du pétrole | Puits de pétrole | Productibilité de pétrole classique,

de réservoirs étanches et de schiste dans l’Ouest canadien (m³/j) |

Productibilité de pétrole classique,

de réservoirs étanches et de schiste

dans l’Ouest canadien (b/j) |

|

|---|---|---|---|---|---|

| 2014 | 93,13 | 50 619 | 5 941 | 185 992 | 1 169 856 |

| 2015 | 52,24 | 20 176 | 2 345 | 171 065 | 1 075 965 |

| 2016 | 50,47 | 15 508 | 1 783 | 159 928 | 1 005 920 |

| 2017 | 57,50 | 15 819 | 1 844 | 153 250 | 963 911 |

Figure 7. Scénario de prix plus faible - Productibilité selon la catégorie de pétrole

Incertitudes à noter

Les événements qui pourraient avoir un effet sur la productibilité future de pétrole classique, de réservoirs étanches et de schiste dans l’Ouest canadien comprennent ce qui suit.

- Les prix du pétrole brut : Les trois scénarios de prix analysés représentent un éventail raisonnable de résultats possibles, mais il se peut qu’ils ne saisissent pas toutes les évolutions possibles des prix futurs.

- Les taux de change : Les exportateurs de pétrole sont payés en dollars américains tandis que la plupart des dépenses sont engagées en dollars canadiens, ce qui fait que l’instabilité des taux de change pourrait alourdir l’incertitude au niveau de la prévision de rendements économiques pour les producteurs canadiens.

- Les enjeux liés à la fracturation hydraulique en plusieurs étapes : Il se peut que des règles et des règlements supplémentaires aient une incidence sur le rythme et l’ampleur de la production de pétrole classique, de réservoirs étanches et de schiste.

- Les frais d’exploitation : La mollesse des prix a entraîné des réductions importantes au niveau de la mise en valeur et des frais d’exploitation tandis que le ralentissement de l’activité réduisait la demande de main-d’œuvre, de matériaux et d’équipement. La mesure dans laquelle les coûts pourraient se stabiliser, augmenter ou continuer de diminuer constitue une incertitude de premier plan.

- Les progrès de la technologie, les gains d’efficience et l’amélioration de l’analyse des données liés aux opérations de forage et de fracturation hydraulique : Tous ces facteurs ont une incidence importante sur les volumes de pétrole qu’il est possible de produire alors que l’occurrence et le moment d’autres progrès constituent une incertitude de premier plan dans ces projections.

- L’acquisition et le regroupement de petits producteurs nord-américains par des entreprises de plus grande envergure : Cela pourrait améliorer le financement et entraîner des économies d’échelle dans les chaînes d’approvisionnement de façon à réduire les coûts.

Annexes

- Liste des figures

- List des tables

- Liste des sigles et des abréviations

- Liste d’unités et facteurs de conversion

- Annexe A

- A1 Méthodes (description détailée)

- A2 Parametres de productibilité - Résultats

- A3 Paramètres de diminution pour les groupes de puits de pétrole existants

- A4 Paramètres de diminution pour les puits de pétrole futurs

- Annexe B

- B1 Répartition du nombre de jours de forage ciblant du pétrole selon la région

- B2 Puits de pétrole prévus selon le scénario

- B3 Puits de pétrole prévus par type selon le scénario

- Annexe C

- C1 Détails de la productibilité selon le scénario (b/j)

- Date de modification :