ARCHIVÉ – Règlement sur le recouvrement des frais de l’Office national de l’énergie – Secteur de l’électricité – Démythifier les redevances exigibles au titre du recouvrement des frais (c’est simple comme bonjour)

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Démythifier les redevances exigibles au titre du recouvrement des frais (c’est simple comme bonjour)

Hôtel Reine Elizabeth , Montréal

Le 2 juin 2005

A. Principes

- En vertu de la Loi sur l'Office national de l'énergie (art. 24.1), l'ONÉ peut, par règlement :

- imposer des droits pour recouvrer les frais afférents à l'exercice de ses attributions

- déterminer leur mode de calcul

A. Principles (continued)

- Suivant le Règlement, les sociétés se font facturer :

- les frais recouvrables

- environ trois quarts des frais de l'ONÉ sont rattachés aux salaires

- le reste : frais de fonctionnement et d'entretien

- tous les frais de l'ONÉ ne sont pas recouvrables

- les frais recouvrables

A. Principes (suite)

- Ne sont pas recouvrables, p. ex. :

- les frais liés aux activités dans les régions (celles visées par la LOPC p. ex.)

- les frais découlant de travaux réalisés pour le compte d'autres ministères ou organismes

- les frais généraux afférents à des activités dont les frais ne sont pas recouvrables

A. Principes (suite)

- Certitude

- Le vérificateur général vérifie annuellement les coûts de l'ONÉ

- Le groupe de frais recouvrables est certifié

- La période comptable aux fins du recouvrement des frais est l'année civile

B. Concepts

- Les sociétés acquittent leur part des frais recouvrables de trois façons :

- contributions payables par les nouveaux venus dans l'industrie (ne s'applique qu'aux sociétés pipelinières en démarrage - art. 5.2)

- redevances fixes (sociétés de faible et de moyenne importance et productoducs)

- partage des frais restants (sociétés de grande importance)

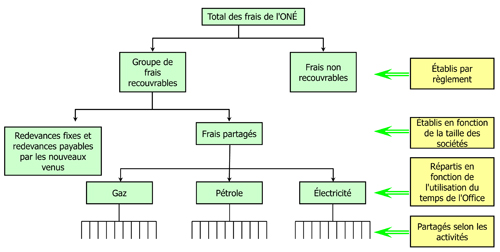

« Organigramme » de la répartition des frais

« Organigramme » de la répartition des frais

Total des frais de l'ONÉ = Groupe de frais recouvrables + Frais non recouvrables.

(Établis par règlement )

Groupe de frais recouvrables = Redevances fixes et redevances payables par les nouveaux venus + Frais partagés.

(Établis en fonction de la taille des sociétés)

Frais partagés = Gaz + Pétrole + Électricité.

(Répartis en fonction de l'utilisation du temps de l'Office)

Sous-catégories.

(Partagées selon les activités)

B. Concepts (suite)

- Principes de l'attribution des frais

- L'affectation des frais aux catégories de produits est faite selon la somme de temps consacrée à chaque produit – gaz, pétrole, électricité.

- Le temps non défini (c.-à-d. non attribué à un produit en particulier) est réparti entre toutes les catégories de produits proportionnellement au temps qui leur est dévolu.

- Dans chaque groupe de produits, les frais sont partagés en fonction des niveaux d'activité (débits, exportations)

B. Concepts (suite)

- Plafond (art. 4.1)

- Pour ce qui est des sociétés de gazoduc, d'oléoduc et de productoduc de grande importance, le montant de leurs redevances peut être limité à un plafond correspond 2 % du coût du service. (La société doit demander une dispense à cette fin.)

- Moyenne des exportations d'électricité

- Le partage des frais entre les sociétés exportatrices d'électricité de grande importance est établi en fonction de la moyenne mobile des exportations calculée sur quatre ans.

C. Processus

- Obtenir les données d'exploitation pertinentes des sociétés

- Débits, exportations, coût du service (31 août)

- données réelles des années précédentes

- prévisions pour l'année en cours

- prévisions pour l'année suivante

- Débits, exportations, coût du service (31 août)

C. Processus (suite)

- Établir une estimation des frais recouvrables pour l'année suivante

- budgets de l'ONÉ pour l'exercice en cours et l'exercice suivant

- rajustement des données (pour l'exercice) en fonction du budget estimatif pour l'année civile suivante

- calcul estimatif des frais recouvrables l'année civile suivante

C. Processus (suite)

- Obtenir les résultats vérifiés de l'année civile précédente

- Calculer la différence entre les coûts estimatifs et les coûts réels vérifiés de l'année précédente

- Calculer le montant du rajustement (s'il y a lieu) pour chaque société

- Estimer les frais qui seront facturés à chaque société l'année suivante – rajustés en fonction des différences établies à l'étape 5

C. Processus (suite)

- Envoyer une trousse d'information préliminaire sur les frais estimatifs exigibles (30 septembre)

- Prendre réception des demandes de dispense présentées aux termes de l'art. 4.1 (31 octobre)

C. Processus (suite)

- Envoyer (31 décembre) les factures estimatives définitives pour l'année suivante qui renferment ce qui suit :

- estimation définitive des frais recouvrables de l'ONÉ l'année suivante

- rajustements résultant des différences constatées entre les données estimatives et réelles de l'année précédente

- réaffectation des redevances exigibles suivant l'approbation des demandes de dispense

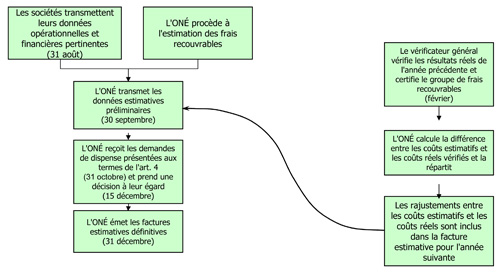

Processus de facturation estimative des redevances exigibles au titre du recouvrement des frais

Processus de facturation estimative des redevances exigibles au titre du recouvrement des frais

Description de la diapo

| Le vérificateur général vérifie les résultats réels de l'année précédente et certifie le groupe de frais recouvrables (février) |

|||

| Les sociétés transmettent leurs données opérationnelles et financières pertinentes (31 août) |

L'ONÉ procède à l'estimation des frais recouvrables | L'ONÉ calcule la différence entre les coûts estimatifs et les coûts réels vérifiés et la répartit | |

| L'ONÉ transmet les données estimatives préliminaires (30 septembre) |

Les rajustements entre les coûts estimatifs et les coûts réels sont inclus dans la facture estimative pour l'année suivante | ||

| L'ONÉ reçoit les demandes de dispense présentées aux termes de l'art. 4 (31 octobre) et prend une décision à leur égard (15 décembre) |

|||

| L'ONÉ émet les factures estimatives définitives (31 décembre) |

|||

C. Processus (suite)

- L'année suivante, l'ONÉ émet des factures trimestrielles aux sociétés de grande importance et une facture semestrielle aux sociétés de petite et de moyenne importance, en fonction des redevances estimatives.

Fin

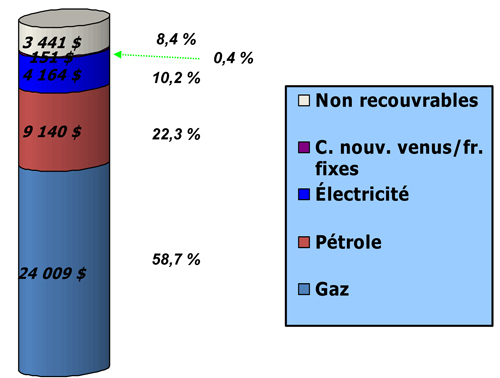

Recouvrement des frais - 2003 (en milliers de dollars

Recouvrement des frais - 2003 (en milliers de dollars

Description de la diapo

Non recouvrable - 3 441 $ - 8,4 %

Contributions des nouveaux venus / frais fixes - 151 $ - 0,4 %

Électricité - 4 164 $ - 10,2 %

Pétrole - 9 140 $ - 22,3 %

Gaz - 24 009 $ - 58,7 %

Total des frais de l'ONÉ en 2003 – 40 906 000 $

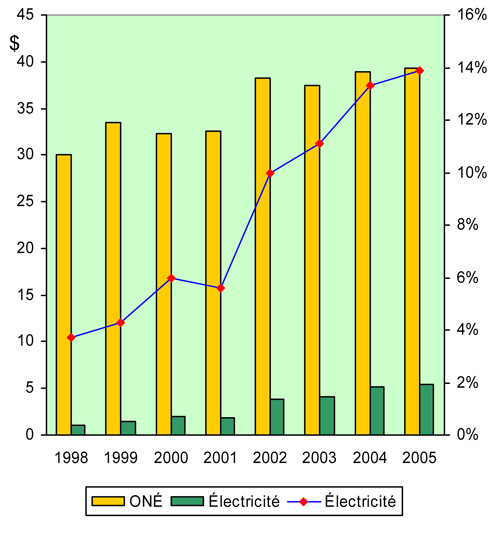

Frais de l’ONÉ et frais rattachés au secteur de l’électricité de 1998 à 2005 (en millions de dollars)

Frais de l'ONÉ et frais rattachés au secteur de l'électricité de 1998 à 2005(en millions de dollars)

Description de la diapo

Frais de l'ONÉ et frais rattachés au secteur de l'électricité de 1998 à 2005

(en millions de dollars)

| Année | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 |

|---|---|---|---|---|---|---|---|---|

| Total des frais recouvrables de l'ONÉ | 30,0 | 33,5 | 32,3 | 32,5 | 32,3 | 37,5 | 38,9 | 39,3 |

| Part des frais rattachés au secteur de l'électricité | 1,1 | 1,5 | 1,9 | 1,8 | 3,8 | 4,2 | 5,2 | 5,5 |

| Pourcentage des frais rattachés au secteur de l'électricité par rapport aux frais totaux de l'ONÉ | 3,7 | 4,3 | 6,0 | 5,6 | 10,0 | 11,1 | 13,3 | 13,3 |

| 1998 à 2003 – coûts vérifiés 2004 et 2005 – coûts estimatifs |

||||||||

- Date de modification :