ARCHIVÉ - Document d’accompagnement au rapport Avenir énergétique du Canada : Offre et demande énergétiques à l’horizon 2035

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Commentaires

Pour obtenir des renseignements supplémentaires au sujet du rapport intitulé Document d’accompagnement au rapport Avenir énergétique du Canada : Offre et demande énergétiques à l’horizon 2035, veuillez communiquer avec nous à avenirenergetique@rec-cer.gc.ca.

Droit d’auteur et droit de reproduction

ISSN 978-1-100-99210-5

Table des matières

Liste des figures

Liste des tableaux

Liste des sigles et abréviations

Liste des unités

Chapitre 2 : Méthodologie du rapport sur l’avenir énergétique

2.1 Aperçu du modèle

2.2 Consultation des parties prenantes

Chapitre 3 : Contexte énergétique

3.1 Prix du pétrole et du gaz naturel

3.2 Déterminants macroéconomiques

3.3 Politiques et programmes énergétiques

3.4 Efficacité énergétique de l’utilisation finale

3.5 Carburants et véhicules de remplacement dans le secteur des transports

3.6 Technologies émergentes dans l’approvisionnement en pétrole et en gaz naturel

3.7 Changement de combustibles pour la production d’électricité

3.8 Changement de combustibles pour la production d’électricité

Chapitre 4 : Comparaison des résultats

Liste des figures

| 2.1 | Structure de modélisation de l’avenir énergétique |

| 2.2 | Méthodologie pour l’établissement de la production du BSOC |

| 3.1 | Prix du pétrole brut West Texas Intermediate à Cushing, en Oklahoma - Tous les scénarios |

| 3.2 | Prix du gaz naturel au carrefour Henry, en Louisiane - Tous les scénarios |

| 3.3 | Produit intérieur brut réel - Tous les scénarios |

| 3.4 | Activités de forage de puits horizontaux en Saskatchewan |

| 3.5 | Énergie utilisée pour la production d’électricité selon le combustible |

| 3.6 | Demande d’énergie primaire selon le combustible |

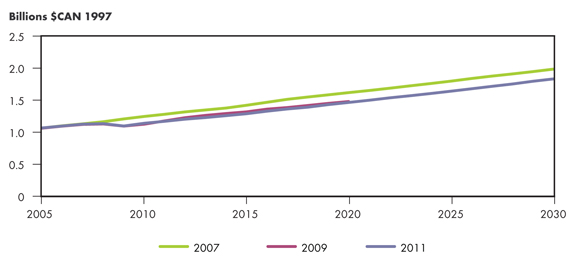

| 4.1 | Comparaison du PIB dans les rapports sur l’avenir énergétique de l’ONÉ |

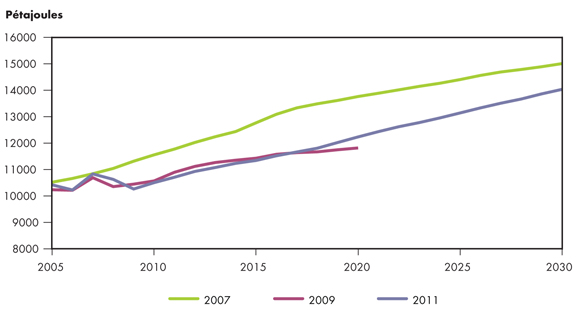

| 4.2 | Comparaison de la croissance de la demande d’énergie dans les rapports sur l’avenir énergétique de l’ONÉ |

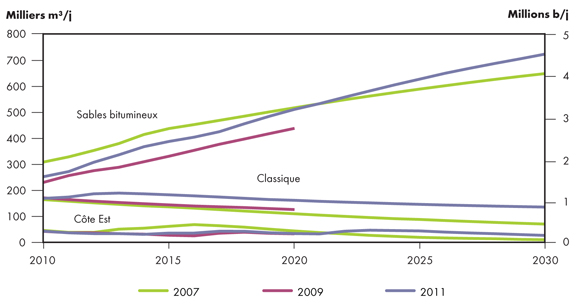

| 4.3 | Comparaison de la croissance de la production de pétrole dans les rapports sur l’avenir énergétique de l’ONÉ |

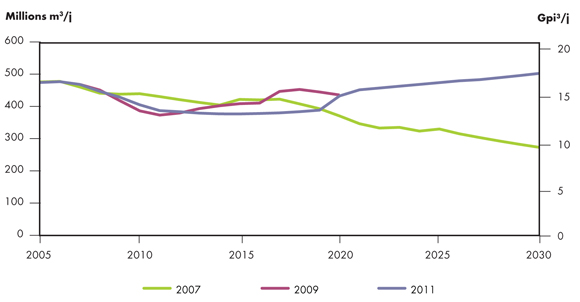

| 4.4 | Comparaison de la croissance de la production de gaz naturel dans les rapports sur l’avenir énergétique de l’ONÉ |

| 4.5 | Comparaison de la croissance de la production d’électricité dans les rapports sur l’avenir énergétique de l’ONÉ |

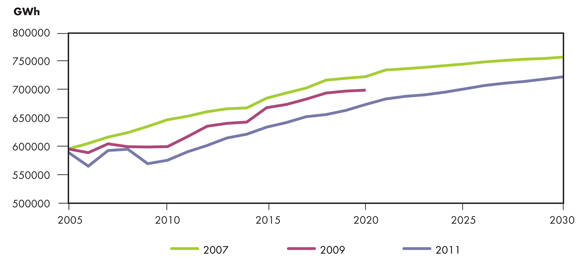

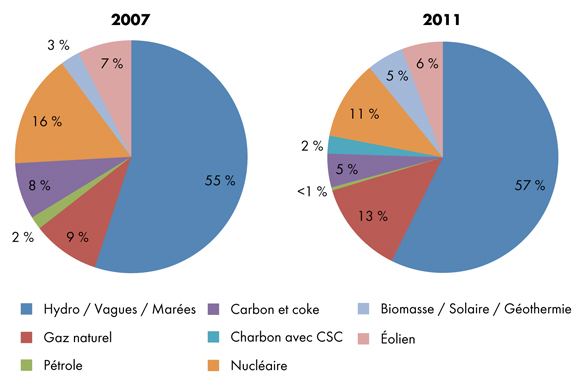

| 4.6 | Comparaison du portefeuille de production d’électricité jusqu’en 2030, selon les combustibles, dans les rapports sur l’avenir énergétique de l’ONÉ |

Liste des tableaux

| 2.1 | Taux d’actualisation appliqués aux projets d’exploitation de sables bitumineux |

| 3.1 | Politiques, programmes, règlements et plans d’action en matière énergétique, par territoire |

| 3.2 | Cotes énergétiques ÉnerGuide |

| 3.3 | Ventilation de la consommation d’énergie du secteur industriel selon l’OEE |

| 3.4 | Principales innovations de l’industrie pétrolière et gazière |

| 3.5 | Innovations ou recherches récentes de l’industrie pétrolière et gazière |

| 4.1 | Comparaison des prix du pétrole brut et du gaz naturel dans les rapports sur l’avenir énergétique de l’ONÉ |

Liste des sigles et abréviations

| ACPP | Association canadienne des producteurs pétroliers |

| BSOC | bassin sédimentaire de l'Ouest canadien |

| C.-B. | Colombie-Britannique |

| CAFE | Corporate Average Fuel Economy (É.-U.) (économie moyenne des véhicules d’entreprise) |

| CCS | capture et stockage de carbone |

| CMCE | consommation moyenne de carburant de l’entreprise |

| CMNÉB | Code modèle national de l’énergie pour les bâtiments |

| CNTV | Centre national des technologies de valorisation |

| CO2 | dioxyde de carbone |

| ÉIE | Energy Information Administration |

| ekW | équivalent kilowatt |

| ÉMÉ | évaluation du marché de l'énergie |

| EPA | Environmental Protection Agency (É.-U.) |

| équivalent-CO2 | équivalent en CO2 |

| ERCB | Alberta Energy Resources Conservation Board |

| GES | gaz à effet de serre |

| GNC | gaz naturel comprimé |

| HTL | technologie « lourd à léger » |

| Î.-P.-É. | Île-du-Prince-Édouard |

| LGN | liquides de gaz naturel |

| NÉR | Normes en matière d’énergie renouvelable |

| NHTSA | National Highway Traffic Safety Administration |

| OEE | Office de l’efficacité énergétique |

| ONÉ | Office national de l’énergie |

| PCP | pompe à capacité progressive |

| PÉÉIC | Programme d’économie d’énergie dans l’industrie canadienne |

| PIB | produit intérieur brut |

| PTAC | Petroleum Technology Alliance Canada |

| RAH | récupération assistée des hydrocarbures |

| RNCan | Ressources naturelles Canada |

| RVP | ratio vapeur-pétrole |

| SCV | stimulation cyclique par la vapeur |

| SGSIV | séparation gravitaire stimulée par injection de vapeur |

| SPPLF | sables de production de pétrole lourd à froid |

| THAImc | injection d’air verticale puis horizontale |

| TIM | modèle d’Informetrica |

| TLG | technologie de liquéfaction des gaz |

| TRG | tarif de rachat garanti |

| TRNEE | Table ronde nationale sur l’environnement et l’économie |

| VE | véhicule électrique |

| WCI | Western Climate Initiative |

Liste des unités

| $US | dollar US |

| °C | degré Celsius |

| b | baril |

| b/j | barils par jour |

| km | kilomètre |

| kpi³ | millier de pieds cubes |

| kWh | kilowattheure |

| mi³/j | mètre cube par jour |

| MBTU | million de BTU |

| mi/gal | mille au gallon |

| Mt | mégatonne |

| MW | mégawatt |

| PJ | pétajoule |

Avant-propos

L’Office national de l’énergie (l’ONÉ ou l’Office) est un organisme fédéral indépendant qui a pour raison d’être de promouvoir, dans l’intérêt public canadien[1], la sûreté et la sécurité, la protection de l’environnement et l’efficience de l’infrastructure énergétique et des marchés de l’énergie, en vertu du mandat conféré par le Parlement au chapitre de la réglementation des pipelines, de la mise en valeur des ressources énergétiques et du commerce de l’énergie.

[1] L’intérêt public englobe les intérêts de tous les Canadiens et Canadiennes; il s’agit d’un équilibre entre les intérêts économiques, environnementaux et sociaux qui change en fonction de l’évolution des valeurs et des préférences de la société.

Au nombre de ses principales responsabilités, l’Office compte la réglementation de la construction et de l’exploitation des oléoducs, des gazoducs et des productoducs interprovinciaux et internationaux, ainsi que des lignes internationales de transport d’électricité et de lignes interprovinciales désignées. Il réglemente en outre les droits et les tarifs des pipelines qui sont de son ressort. En ce qui touche les divers produits énergétiques, l’Office réglemente les importations et les exportations de gaz naturel ainsi que les exportations de pétrole, de liquides de gaz naturel et d’électricité. Enfin, il réglemente l’exploration et la mise en valeur du pétrole et du gaz naturel dans les régions pionnières et les zones extracôtières qui ne sont pas assujetties à des ententes de gestion provinciales ou fédérales.

L’Office surveille également les marchés de l’énergie et s’exprime sur les besoins normalement prévisibles du Canada, eu égard aux perspectives liées aux découvertes de pétrole et de gaz au pays.[2] Dans le cadre de cette surveillance, l’Office publie périodiquement des évaluations de l’offre et de la demande d’énergie et des marchés de l’énergie au Canada. Ces évaluations traitent de nombreux aspects des marchés de l’énergie au Canada. La présente fiche d’information est un document d’accompagnement à l’évaluation du marché de l’énergie (ÉMÉ) intitulée Avenir énergétique du Canada - Offre et demande énergétiques à l’horizon 2035.

[2] Cette activité s’inscrit dans le mandat de l’Office aux termes de la partie VI de la Loi sur l’Office national de l’énergie et de la décision GHR-1-87 de l’Office.

Si quelqu’un souhaite utiliser le contenu du présent document dans une instance réglementaire devant l’Office, il peut le soumettre à cette fin, comme pour tout autre document public. Cependant, en agissant ainsi, cette partie fait sienne l’information déposée et peut devoir répondre à des questions portant sur celle-ci.

Le présent rapport ne fournit aucune indication quant à l’approbation ou au rejet d’une demande d’autorisation donnée. L’Office étudiera chaque demande en se fondant sur les documents qui lui seront soumis en preuve à ce moment.

Chapitre 1 : Introduction

Le présent document accompagne l’ÉMÉ publiée récemment par l’ONÉ[3] sous le titre Avenir énergétique du Canada : Offre et demande énergétiques à l’horizon 2035.[4] Cette fiche d’information renferme des renseignements supplémentaires sur la méthodologie et les hypothèses utilisées pour faire les projections contenues dans le rapport sur l’avenir énergétique, ainsi que sur le contexte énergétique du rapport. La préparation de celui-ci a fait suite à des consultations auprès de nombreuses parties prenantes. Le présent document donne suite à l’intérêt manifesté par celles-ci, qui avaient indiqué souhaiter obtenir ces informations supplémentaires.

[3] Novembre 2011

[4] Désigné par la suite le rapport sur l’avenir énergétique.

Le rapport sur l’avenir énergétique renferme des projections de l’offre et de la demande d’énergie au Canada jusqu’en 2035. Il comprend un scénario de référence, c’est-à-dire des projections de base fondées sur les perspectives macroéconomiques actuelles, une vision modérée des prix de l’énergie et les politiques et programmes gouvernementaux existants. Il examine également quatre scénarios de sensibilité offrant une vision plus large et illustrant l’incertitude entourant les prix de l’énergie et la croissance économique. Les quatre scénarios de sensibilité sont désignés ainsi : prix bas, prix élevé, croissance rapide et croissance lente.

Le rapport sur l’avenir énergétique traite des principaux facteurs agissant sur les divers scénarios et fait état des changements touchant l’offre et la demande d’énergie au Canada. On y aborde des thèmes comme la macroéconomie, la demande d’énergie, le pétrole brut, le gaz naturel, les liquides de gaz naturel (LGN), l’électricité et le charbon. Le lecteur trouvera dans les annexes les données étayant l’analyse proposée dans le rapport et des renseignements plus complets sur les provinces et les territoires.

Afin de préciser davantage la méthode préconisée par l’ONÉ pour réaliser les projections sur l’avenir énergétique, le présent document est divisé en trois grandes parties. Le chapitre 2 explique la démarche retenue pour la production du rapport sur l’avenir énergétique. Il y est question des principaux éléments et modules du cadre de modélisation de l’avenir énergétique et de leur interaction dans la réalisation des projections. Ce chapitre résume également les commentaires recueillis auprès des parties prenantes au cours des consultations qui ont précédé la rédaction de la version définitive du rapport.

Le chapitre 3 s’emploie à définir le contexte entourant les projections sur l’avenir énergétique. On y traite des principaux déterminants pris en compte dans les projections, notamment les prix du pétrole brut et du gaz naturel, les perspectives macroéconomiques et les politiques et programmes en matière d’énergie. Il y est aussi question des facteurs essentiels qui sous-tendent les projections, par exemple l’efficacité énergétique, les modes de transport de remplacement et les technologies liées à l’approvisionnement en pétrole et en gaz naturel ainsi que les diverses options pour la production d’électricité et la demande d’énergie primaire.

Au chapitre 4, on compare les projections du rapport de 2011 sur l’avenir énergétique à celles des rapports publiés en 2007 et 2009.

Chapitre 2 : Méthodologie du rapport sur l’avenir énergétique

2.1 Aperçu du modèle

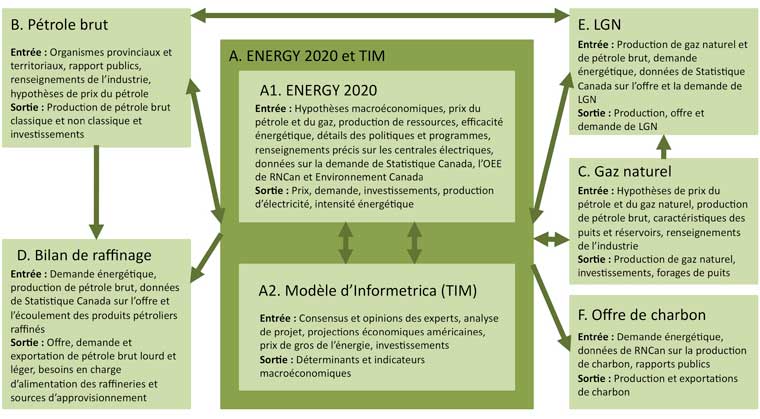

Le rapport sur l’avenir énergétique renferme un large éventail de scénarios touchant l’offre et la demande d’énergie. Ces projections ont été réalisées à partir d’une structure de modélisation à plusieurs composantes qui interagissent pour amener à des projections intégrées de l’offre et de la demande d’énergie au Canada. La figure 2.1 présente un schéma simplifié de la structure de modélisation ayant servi à la préparation du rapport sur l’avenir énergétique.

Figure 2.1 - Structure de modélisation de l'avenir énergétique

Cliquez ici pour voir une version plus grande du tableau.

{kind=link}

Le cadre de modélisation du rapport sur l’avenir énergétique comporte sept grands volets. Les deux piliers sont ENERGY 2020 (boîte A.1 de la figure 2.1) et TIM, le modèle d’Informetrica (boîte A.2). À ces deux composantes se greffent des modules pour le pétrole brut (B), le gaz naturel (C), les bilans de raffinage (D), les LGN (E) et l’approvisionnement en charbon (F). Chacun de ces modules reçoit des données et en produit aussi. Les données d’entrée peuvent consister en des hypothèses ou des informations exogènes, ou encore en des données de sortie d’autres composantes de la structure de modélisation. Les données de sortie provenant des divers modules fournissent des résultats finals ou des données d’entrée aux autres modules. Cette section propose un aperçu de chacune de ces composantes et de la façon dont elles interagissent.

A. ENERGY 2020 et le modèle d’Informetrica (TIM)

ENERGY 2020 et TIM constituent les pierres angulaires du cadre de modélisation du rapport sur l’avenir énergétique. ENERGY 2020[5] intègre les volets énergie et économie. Quant au modèle TIM[6], il offre un modèle économétrique dynamique détaillé de l’économie canadienne, dont on tire les éléments macroéconomiques servant au cadre de modélisation.

[5] Systematic Solutions, Inc.

[6] Informetrica Limited.

Les modèles ENERGY 2020 et TIM s’échangent les informations sur la production énergétique, les prix, l’intensité énergétique, les investissements dans les divers secteurs et d’autres paramètres macroéconomiques. Ils analysent de façon séquentielle et itérative les données pour chaque année de la période de projection. Les résultats produits par ENERGY 2020 sur l’offre et la demande d’énergie pour chaque année sont traités par TIM, qui intègre les renseignements sur l’énergie à une nouvelle projection pour l’année. Les nouvelles données macroéconomiques sont ensuite retournées à ENERGY 2020 qui produit une nouvelle projection sur l’énergie pour l’itération suivante. De façon plus précise, ENERGY 2020 transmet à TIM des informations sur les changements concernant la production, les investissements, l’intensité énergétique et les prix de l’énergie. En retour, TIM fournit des renseignements sur les variations du produit intérieur brut (PIB), de la production brute, du secteur de l’habitation, de l’inflation, du taux de change entre les dollars canadien et américain, du taux d’occupation des locaux et de la population.

Quant aux modules du pétrole brut et du gaz naturel, ils procurent à ENERGY 2020 et à TIM des données utiles sur la production et les investissements. En retour, ceux-ci leur fournissent des paramètres macroéconomiques. À partir des estimations de la production et des investissements émanant de ces modules, ENERGY 2020 calcule les besoins énergétiques de l’industrie pétrolière et gazière, ainsi que les prix de l’énergie pour utilisation finale. La production de pétrole brut et de gaz naturel et les investissements dans ces secteurs ont aussi des incidences macroéconomiques sur le modèle TIM. Les modules consacrés au bilan de raffinage, à l’approvisionnement en charbon et aux LGN dépendent également de diverses données d’entrée énergétiques et macroéconomiques provenant d’ENERGY 2020 et de TIM. Cette interaction est décrite plus loin.

ENERGY 2020 a été largement utilisé au Canada et aux États-Unis. Par exemple, Environnement Canada et la Table ronde nationale sur l’environnement et l’économie (TRNEE) ont eu recours à ENERGY 2020 et à TIM pour faire leur analyse à long terme sur l’énergie et les changements climatiques. Aux États-Unis, les gouvernements de nombreux États ont choisi ENERGY 2020 pour réaliser des analyses sur les changements climatiques et les politiques. À la Western Climate Initiative (WCI), on a aussi appliqué les modèles ENERGY 2020 et TIM pour l’analyse économique des systèmes de plafonnement et d’échange pour l’Ouest des États-Unis et du Canada.[7]

[7] La WCI a aussi produit un document renfermant des informations détaillées sur ENERGY 2020 intitulé Updated ENERGY 2020 Inputs and Assumptions(2010).

A1. ENERGY 2020

ENERGY 2020 est un modèle nord-américain intégré, multirégions et multisectoriel pour utilisateur final qui simule l’offre, la demande et les prix pour tous les combustibles. Il crée des projections reposant sur des données historiques relatives à l’énergie pour des paramètres comme l’offre, la demande, l’efficacité énergétique, les prix et les investissements. Il intègre des données d’entrée provenant d’autres composantes de la structure de modélisation, ainsi que des hypothèses exogènes comme celles qui ont trait aux programmes, aux politiques ou aux règlements en matière énergétique.

Le modèle suit de nombreuses industries évoluant dans les secteurs résidentiel, commercial et industriel, ainsi que le secteur des transports. De façon plus particulière, ENERGY 2020 simule la demande pour trois catégories résidentielles, une catégorie liée au transport et plus de 30 catégories commerciales et industrielles du système de classification des industries de l’Amérique du Nord. À chacune de ces catégories se rattachent au moins six utilisations finales correspondant à cinq groupes de combustibles[8] comprenant plus de 30 produits.

[8] Les groupes de combustibles sont le pétrole, le gaz, le charbon, l’électricité et l’énergie renouvelable.

ENERGY 2020 s’intègre au modèle TIM et à d’autres modules. Il produit des tableaux ventilés de la demande, de la production et des prix de l’énergie par combustible, région et industrie et cela, pour chaque année de la simulation. En ce qui a trait au rapport sur l’avenir énergétique, les projections de la demande d’énergie et de l’offre d’électricité constituent les principaux résultats fournis par ENERGY 2020.

Demande d’énergie

Dans le modèle ENERGY 2020, la demande d’énergie est une demande dérivée, c’est-à-dire que la consommation n’est pas une fin en elle-même. L’énergie doit servir à produire des services (par exemple, conduire une voiture, chauffer une habitation ou faire fonctionner un appareil). ENERGY 2020 simule ce type de demande d’énergie en intégrant divers facteurs dans les projections. Parmi ceux-ci, on note des niveaux d’activités macroéconomiques, des efficacités, des prix pour les utilisateurs finals, la rotation des stocks de capital et la prise de décisions des consommateurs d’énergie.

À leur niveau le plus élevé, les mesures de l’activité économique fournissent les données nécessaires pour faire les projections de demande d’énergie. Pour chaque sous-secteur, ENERGY 2020 estime les besoins en services énergétiques à partir du déterminant économique choisi dans le cadre de modélisation. Ces déterminants représentent le niveau d’activité attendu dans la catégorie. Ainsi, le nombre d’immeubles commerciaux constitue le déterminant pour les sous-secteurs commerciaux, tandis que la production brute représente celui des sous-secteurs de la fabrication. Le modèle TIM fournit ces informations à ENERGY 2020. De la même façon, les niveaux de production servent de déterminants aux sous-secteurs de l’extraction du pétrole et du gaz naturel, dont les données proviennent des modules du même nom.

ENERGY 2020 intègre le niveau d’activité du déterminant choisi aux autres facteurs importants de la consommation énergétique, notamment les prix de l’énergie, l’efficacité énergétique et la technologie. Quant aux choix des consommateurs, ils sont incorporés en simulant les réactions réelles aux choix concernant le combustible, le procédé énergétique, le dispositif énergétique et le degré d’utilisation.

ENERGY 2020 simule la conversion des besoins en services énergétiques en demande réelle d’énergie par l’entremise de la rotation des stocks de capital. Souvent, cette rotation est progressive et se fait quand une technologie plus nouvelle et plus efficace supplante un équipement en fin de sa vie utile. En suivant l’évolution du capital par l’intermédiaire des besoins en services énergétiques, des travaux de modernisation et des nouveaux achats, ENERGY 2020 peut évaluer l’incidence de ce processus sur la demande d’énergie. Les stocks sont calibrés à partir de données historiques provenant de Statistique Canada, de l’Office de l’efficacité énergétique (OEE), qui relève de Ressources naturelles Canada (RNCan), et d’Environnement Canada.

Les politiques, les règlements et les programmes gouvernementaux agissent aussi sur la consommation d’énergie. Dans bien des cas, ces initiatives visent à améliorer l’efficacité énergétique, à encourager les économies d’énergie ou à favoriser l’adoption de nouvelles technologies ou de nouveaux types de combustibles. En utilisant divers paramètres du modèle, on parvient à incorporer ces éléments dans les projections de la demande d’ENERGY 2020. Par exemple, les effets de la réglementation fédérale sur les émissions des véhicules légers[9] adoptée en 2011 sont inclus dans les paramètres touchant le rendement énergétique des nouveaux véhicules légers. En ce qui a trait à la teneur obligatoire en combustible renouvelable dans l’essence et le diesel, elle est prise en compte dans les projections par l’intermédiaire des paramètres sur la part de marché des combustibles dans le secteur des transports.

[9] Pour de plus amples renseignements sur la norme et les effets prévus, consulter le Résumé de l’étude d’impact de la réglementation dans la Gazette du Canada du 17 avril 2010 (Vol. 144, no 16).

De façon générale, les données relatives à la demande d’énergie proviennent de la publication de Statistique Canada intitulée Bulletin sur la disponibilité et écoulement d’énergie au Canada.[10] L’ONÉ intègre lui-même les données sur l’utilisation finale provenant de l’OEE pour les secteurs résidentiel et commercial et celui des transports.[11] L’OEE fournit aussi des données sur la biomasse pour les deux premiers secteurs, alors que celles concernant la demande d’éthanol et de biodiesel proviennent d’Environnement Canada.

[10] Voir le Bulletin sur la disponibilité et écoulement d’énergie au Canada de Statistique Canada

[11] Pour une explication de la correspondance entre les données sur l’énergie d’utilisation finale de l’OEE et le Bulletin sur la disponibilité et écoulement d’énergie au Canada, consulter l’annexe A - Rapprochement des données du Guide de données sur la consommation d’énergie, 1990 à 2008.

Production d’électricité

L’offre d’électricité représente l’autre apport de taille du modèle ENERGY 2020 aux projections de l’ONÉ sur l’avenir énergétique. ENERGY 2020 comprend un module intégré pour l’électricité, qui simule l’offre et les prix futurs de l’électricité, par province et territoire. Ces projections reposent en grande partie sur les projections de la demande d’électricité et sont liées aux projets envisagés par le réseau électrique de la province ou l’entreprise de services publics.

L’offre d’électricité dans ENERGY 2020 est basée sur des données propres à chaque installation. La base de données d’ENERGY 2020 contient les profils des installations, soit la capacité, la production d’électricité et le combustible utilisé. On y ajoute des informations détaillées comme les dates de mise en service et de retrait, la capacité de production et les taux d’efficacité (ou coût thermique) et d’interruption. Y sont aussi entrés une estimation du coût en capital et des frais d’exploitation, deux éléments qui sont pris en considération dans la projection des prix de l’énergie.

Pour projeter l’offre d’électricité, il faut d’abord faire une projection de l’augmentation de la capacité. Pour cela, on tient compte de l’entrée en service de nouvelles installations, du moment du retrait du service d’installations existantes et de la capacité et de la source d’énergie des installations. Selon les projets visant le réseau électrique de la province ou de l’entreprise de services publics, ENERGY 2020 permet d’obtenir les données de façon endogène ou exogène.

En fonction de la capacité disponible, ENERGY 2020 détermine de manière endogène quelle sera la production d’électricité nécessaire pour satisfaire la demande d’énergie pour utilisation finale,[12] en tenant compte des pertes durant le transport. La production annuelle de chaque centrale est établie à partir de paramètres propres à celle-ci, notamment le coût, le volume d’eau disponible pour alimenter les centrales hydroélectriques, les taux d’interruption et les facteurs de capacité. Dans le cas des installations devant entrer sous peu en service, ces paramètres correspondent généralement aux niveaux historiques, à moins que l’on dispose de renseignements précis. L’énergie consommée pour produire de l’électricité tient alors à l’électricité produite par une centrale et à l’efficacité de celle-ci.

[12] Dans ENERGY 2020, on dérive la demande d’électricité comme tous les autres types d’énergie (voir section précédente). Cependant, le volet électricité d’ENERGY 2020 englobe des renseignements supplémentaires sur la demande d’électricité nécessaire pour que les projections de production, comme les demandes de pointe et les profils de charge, se réalisent.

Les projections de prix d’électricité reposent en partie sur celles de l’offre, en particulier le coût en capital et les frais d’exploitation, ainsi que sur les coûts du combustible (d’après les besoins en énergie).

Les données historiques sur l’offre d’électricité proviennent principalement de Statistique Canada. Les informations concernant les futures centrales électriques sont tirées de données produites par les entreprises de services publics et les exploitants de réseaux provinciaux. Le modèle ENERGY 2020 comprend aussi des données sur l’offre d’électricité aux États-Unis, lesquelles reposent sur la prévision énergétique annuelle de l’Energy Information Administration (EIA).[13]

[13] Perspective énergétique annuelle de l’EIA

A2. Le modèle d’Informetrica (TIM)

Le modèle TIM consiste en un énorme modèle économétrique dynamique détaillé de l’économie canadienne. Il fournit des renseignements complets sur la consommation, les investissements, la production et le commerce, à partir d’environ 20 000 équations couvrant 285 industries et 100 produits de base. Le modèle TIM saisit les interactions entre les industries et tient compte des effets des changements sur les prix des producteurs, les prix finals relatifs et le produit. Il prend en compte l’équilibre budgétaire, les flux monétaires et les taux d’intérêt et de change. Il propose aussi des informations exhaustives sur les dépenses liées à la demande finale par secteur, les données sectorielles pour le PIB, le niveau d’emploi, les salaires et les prix. Les données du modèle TIM proviennent surtout de Statistique Canada et d’Informetrica.

L’utilité première de TIM est de produire des projections macroéconomiques et de fournir ces résultats à ENERGY 2020. Informetrica prépare ces projections de concert avec le personnel de l’ONÉ. Elles reposent principalement sur une vue consensuelle de prévisionnistes du secteur privé (banques, experts-conseils, etc.) et sur les plus récentes projections des ministères ayant des connaissances spécialisées en macroéconomie (comme le ministère des Finances et la Banque du Canada). Les taux de croissance de l’industrie reflètent aussi les consultations qui ont été menées auprès de diverses associations de l’industrie durant la préparation du rapport sur l’avenir énergétique. Les projections macroéconomiques pour les États-Unis sont le fruit d’un consensus et reposent en partie sur les données de l’EIA.

Comme l’indique la figure 2.1, les modèles TIM et ENERGY 2020 fonctionnent de façon intégrée. Travaillant simultanément, ils s’échangent des paramètres clés à l’intérieur d’un processus itératif. De façon plus précise, ENERGY 2020 fournit à TIM des informations sur les changements touchant les investissements, l’intensité énergétique, la production d’énergie et les prix de l’énergie. De ce fait, les résultats sur l’énergie provenant d’ENERGY 2020 influent grandement sur les projections macroéconomiques.

B. Module du pétrole brut

Prévision de production de pétrole brut classique

Le module du pétrole brut fournit au cadre de modélisation du rapport sur l’avenir énergétique des projections de la production de pétrole brut classique et non classique au Canada. Les estimations sont calculées par province et territoire, et elles sont utilisées dans presque tous les modules et toutes les composantes du cadre de modélisation. L’ONÉ a cessé, au milieu des années 1990, d’évaluer chaque gisement de pétrole pour utiliser plutôt une analyse des tendances ou des replis se dégageant des données globales. Afin de produire une prévision de la production pour chaque province et territoire, l’ONÉ fait appel aux organismes provinciaux et territoriaux réglementant ou surveillant la production de pétrole et consulte les informations du domaine public. Malgré l’importance qu’accorde l’ONÉ aux prévisions d’autres organismes, il est courant pour ses analystes de faire des rajustements afin de tenir compte de ses perceptions quant à l’évolution des prix du pétrole et d’autres variables.

Même si les prévisions de production de pétrole ne sont pas basées sur les activités de forage, l’ONÉ reste à l’affût des données en la matière provenant du Daily Oil Bulletin (publié par JuneWarren-Nickle’s Energy Group), du ministère de l’Énergie de l’Alberta et du Statistical Handbook de l’Association canadienne des producteurs pétroliers (ACPP). L’Energy Resources Conservation Board de l’Alberta (ERCB) fait rapport sur les activités de forage et la production moyenne des puits dans sept régions de la province; l’ONÉ consulte ces données. Par ailleurs, la méthode utilisée par l’ONÉ pour réaliser des projections touchant le gaz fournit une prévision pour le forage de puits dont il est possible de tirer le ratio de forages ciblant du gaz par rapport aux forages ciblant du pétrole. Ces renseignements permettent d’estimer le nombre de nouveaux puits de pétrole qui devront être forés pour valider les profils de production de pétrole élaborés, après quoi on détermine si ce nombre est raisonnable.

Afin de déterminer la pertinence de l’incidence indiquée des forages horizontaux et de la fracturation hydraulique en plusieurs étapes dans les prévisions de l’ONÉ, l’Office crée des profils de production propres à ces puits et estime le nombre de puits de ce type qu’il faudrait forer. Comme pour l’estimation du nombre de nouveaux puits de pétrole, cette estimation permet de vérifier la vraisemblance du nombre de puits requis.

Les sections qui suivent fournissent un aperçu des projections de la production de pétrole pour chaque province et territoire. La production provenant des sables bitumineux est abordée séparément.

Territoires du Nord-Ouest - Le champ pétrolifère de Norman Wells est le principal gisement en production. De faibles quantités proviennent de Cameron Hills. Norman Wells est un champ parvenu à maturité qui arrive en fin de période productive. La prévision de production pour ce champ est basée sur une analyse de décroissance simple et sur des hypothèses de seuil économique.

Colombie-Britannique - Le nombre de gisements pétroliers en production en Colombie-Britannique parvenus à maturité et dont les tendances de décroissance sont bien établies est faible. Afin de produire le plus récent rapport sur l’avenir énergétique, le ministère de l’Énergie et des Mines de la Colombie-Britannique a fourni une prévision de la production de pétrole dans la province, que l’ONÉ a utilisé pour parfaire son analyse. Par ailleurs, la production de condensats augmente en Colombie-Britannique. Cela s’explique par une intensification de la mise en valeur du gaz de schiste. L’ONÉ s’efforce de tenir compte de cette production dans ses projections de production de pétrole (condensat).

Alberta - Pour ce qui est de l’Alberta, l’ONÉ étudie les prévisions fournies par l’ERCB et l’ACPP, ainsi que celles émanant de grandes firmes de placement ou d’organismes de recherche comme le Canadian Energy Research Institute et Petroleum Industry Research Associates. Quant au pétrole léger, la production de l’Alberta a atteint un sommet en 1973; depuis, elle recule progressivement de 3 % à 4 % par année. Cependant, depuis 2009 environ, entraînée par la hausse des prix du pétrole et les succès enregistrés dans l’application des techniques de forage horizontal et de fracturation hydraulique aux gisements pétroliers de réservoir étanche, la production a augmenté. La production supplémentaire prise en compte (hausse de 27 018 m³/j ou 170 000 b/j d’ici 2014) repose sur la prévision de l’ERCB publiée dans le rapport ERCB ST-98 (2011).[14] Dans le cas du pétrole lourd de l’Alberta, la baisse à long terme est atténuée par l’augmentation de la production résultant des prix plus élevés du pétrole. Cependant, on n’utilise généralement pas la fracturation hydraulique en plusieurs étapes dans les gisements de pétrole lourd.

[14] Voir le rapport intitulé ERCB ST98: Alberta’s Energy Reserves and Supply/Demand Outlook

Saskatchewan - Les projections visant la Saskatchewan proviennent surtout d’une prévision à long terme fournie par le ministère de l’Énergie et des Mines de cette province, qui vise aussi bien le pétrole léger classique que le pétrole lourd classique. Cependant, l’ONÉ rajuste ces données en se basant sur d’autres sources de données et d’information. À long terme, la baisse de la production de pétrole léger classique en Saskatchewan devrait se poursuivre, sauf pour un sursaut jusqu’en 2015. Cette petite hausse est le résultat de l’application des techniques de forage horizontal et de fracturation hydraulique en plusieurs étapes à des gisements de pétrole de réservoirs étanches comme les formations de Bakken, du Shaunavon inférieur et de Viking. En ce qui a trait au pétrole lourd classique, on prévoit un rajustement à la hausse à court terme attribuable aux prix plus élevés. À long terme, on prévoit une tendance haussière qui s’explique par l’abondance des ressources de pétrole lourd et l’intensification des opérations.

Manitoba - De 2006 à 2011, grâce à l’application des techniques de forage horizontal et de fracturation hydraulique en plusieurs étapes aux gisements de pétrole de réservoir étanche (en particulier dans l’unité inférieure de la formation d’Amaranth), la production de pétrole au Manitoba est passée de 1 900 m³/j (11 955 b/j) à environ 4 000 m³/j (25 168 b/j). À l’occasion Innovation, Énergie et Mines Manitoba prépare des prévisions, mais cet exercice n’est pas régulier. Toutefois, il semble y avoir consensus sur un profil indiquant un sommet autour de 6 200 m³/j (39 010 b/j) en 2015, qui sera suivi par un fléchissement relativement rapide.

Ontario - L’Ontario a une faible production de pétrole, soit environ 200 m³/j (1 258 b/j). Toutefois, on constate l’existence d’activités permanentes de mise en valeur. Dans le scénario de référence, basé sur des tendances à long terme marquées par une diminution, la production s’arrête en 2022.

Québec, Île-du-Prince-Édouard et Nouveau-Brunswick - Dans ces trois provinces, la production de pétrole est très limitée ou inexistante. Bien que certains secteurs soient l’objet d’activités d’exploration, les résultats sont trop hypothétiques pour déduire qu’il y aura une quelconque production.

Nouvelle-Écosse - On enregistre une très petite production de pétrole en Nouvelle-Écosse. Et, malgré le fait qu’il y ait des opérations d’exploration dans certains secteurs, les résultats sont trop hypothétiques pour déduire qu’il y aura une quelconque production. L’analyse du rapport sur l’avenir énergétique comporte une projection pour la production de condensat en lien avec la production de gaz en Nouvelle-Écosse. L’analyse repose sur la projection faite par l’ONÉ de la production de gaz et de LGN dans cette province.

Terre-Neuve-et-Labrador - La projection offerte dans le rapport sur l’avenir énergétique en ce qui concerne cette province provient essentiellement de projections qui ont été fournies à l’ONÉ par l’Office Canada — Terre-Neuve-et-Labrador des hydrocarbures extracôtiers. Les analyses de l’ONÉ ont poussé plus loin l’évaluation des divers profils de production des gisements afin d’en déterminer la vraisemblance et de formuler des hypothèses pour les découvertes futures et les éventuelles dates de début de production. En raison des opérations de forage constantes qui se déroulent au large des côtes de Terre-Neuve, le scénario de référence de l’ONÉ suppose la découverte d’un nouveau gisement renfermant 79,5 millions m³ (500 millions de barils) dont la production commence en 2022.

Prévision de la production provenant des sables bitumineux

Le module du pétrole brut comporte une composante pour les sables bitumineux dont se sert l’ONÉ; il contient une liste de tous les principaux projets d’exploitation des sables bitumineux qui aide à créer une projection de la production de cette source. Ces projets sont répartis en trois catégories : les projets miniers, les projets d’exploitation intégrée et les projets d’exploitation thermique in situ. Pour chaque projet, on fait une projection que l’on actualise afin de tenir compte de l’état d’avancement du projet. Les projets peuvent être classés de diverses façons selon qu’ils sont en cours d’exploitation, en construction ou au stade de la demande d’autorisation, qu’ils ont été autorisés ou sont à l’étape de la transmission d’informations ou encore qu’ils ont été annoncés ou sont incertains. À mesure que progresse le projet du stade du concept à celui de la mise en exploitation, la probabilité qu’il se réalise passe de 0 % à 100 %. Les taux d’actualisation et les retards précis utilisés pour ces catégories sont présentés dans le tableau 2.1.

Tableau 2.1 - Taux d’actualisation appliqués aux projets d’exploitation de sables bitumineux

| Catégorie | Probabilité (en %) |

Temps (années) |

|---|---|---|

| En exploitation | 100 | 0 |

| En construction | 100 | 0 |

| Approuvé | 75 | 1 |

| En cours d’autorisation | 60 | 2 |

| Transmission d’informations | 50 | 3 |

| Annoncé | 50 | 4 |

| Incertain | 0 | non compris |

Le module des sables bitumineux fournit un outil pour prédire les niveaux de production futurs. L’ONÉ prend aussi en considération la croissance passée et les prévisions d’autres organisations. Les analystes de l’ONÉ comparent les prix du pétrole et les écarts par rapport aux estimations du coût de l’offre pour les diverses catégories de production (mine, in situ, valorisation). La prévision de production in situ principale repose sur une analyse des tendances, qui révèle une lente progression depuis quelques années.

C. Module du gaz naturel

Le module du gaz naturel permet d’obtenir une estimation de la production de gaz naturel pour l’ensemble du Canada. Ce module repose sur les prix du pétrole et du gaz, deux éléments faisant partie intégrante des modèles ENERGY 2020 et TIM, ainsi que sur l’estimation de la production de pétrole brut générée par le module du pétrole. Les composantes d’ENERGY 2020 et de TIM utilisent les estimations de production du module du gaz naturel et celles du module des liquides de gaz naturel.

Au niveau conceptuel, les estimations de production de gaz naturel provenant du module de ce produit peuvent être divisées en deux parties. La première touche la production provenant du bassin sédimentaire de l’Ouest canadien (BSOC), qui représentait environ 97 % de la production de gaz naturel canadien en 2010. Selon les projections contenues dans le rapport sur l’avenir énergétique, cette production continuera d’être considérable, s’établissant à 90 % en 2035, sans tenir compte de celle du delta du Mackenzie. La seconde partie représente la production des provinces de l’Est et du Nord; elle est présentée séparément.

Bassin sédimentaire de l’Ouest canadien (BSOC)

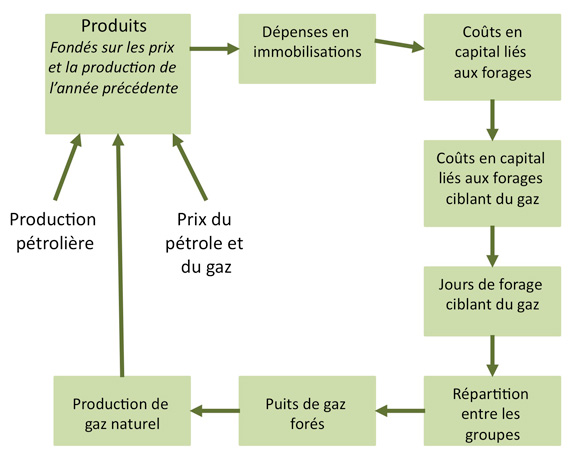

La figure 2.2 présente de façon schématique la méthode utilisée pour calculer la production de gaz naturel provenant du BSOC. À son niveau le plus élevé, l’estimation produite par le module est fonction des produits au cours des années précédentes.

Figure 2.2 - Méthodologie pour l’établissement de la production du BSOC

Pour estimer les revenus d’un producteur durant une année donnée, on multiplie le prix de l’année précédente par la production pendant la même période. On estime les dépenses en immobilisations à partir d’estimations des sommes réinvesties. On affecte au forage la partie des dépenses en immobilisations qui lui revient, puis on divise celles-ci selon qu’il s’agit d’activités visant le pétrole ou le gaz naturel. En appliquant un coût estimatif par jour pour le forage, on peut connaître le nombre de jours de forage ciblant du gaz naturel pendant l’année.

Les jours de forage ciblant du gaz naturel sont répartis entre les 132 regroupements de ressources du BSOC à partir de facteurs comme les niveaux d’activités antérieurs, les coûts relatifs, les intentions annoncées de l’industrie et les ventes précédentes de droits de forage. Cette répartition est importante pour analyser l’offre de gaz naturel dans le BSOC, car elle précise où le forage de puits se déroulera et d’où proviendra la nouvelle production pour l’année visée par la projection.

Pour connaître la production de chaque groupe du BSOC, on multiplie le nombre de puits dans chaque regroupement par le profil de production moyen des puits du groupe. On estime la production moyenne d’un puits durant sa vie utile en examinant sa production passée. Le taux de production d’un puits est plus élevé durant les premiers mois, puis il diminue avec le temps, pour se stabiliser après quelques années de production. La tendance pour le taux initial de production et les diminutions au fil du temps est reportée afin de prédire le profil de production des puits forés. On peut trouver une description détaillée de la méthodologie relative à l’analyse de la courbe de décroissance dans l’annexe de l’ÉMÉ annuelle de l’ONÉ intitulée Productibilité à court terme de gaz naturel.[15]

[15] Voir les annexes A1 et A2 du rapport intitulé Productibilité à court terme de gaz naturel au Canada 2012-2014 - Évaluation du marché de l'énergie.

Enfin, une fois la production pour l’année connue, on détermine les produits en multipliant la production de gaz naturel par le prix, et c’est ce montant qui est utilisé pour enclencher le processus pour l’année suivante.

Autres régions canadiennes productrices

L’offre de gaz naturel dans les régions situées à l’extérieur du BSOC repose sur un plus petit nombre de puits. Dans les régions extracôtières et les régions du Nord, les activités sont directement rattachées à des projets précis. Le module du gaz naturel représente l’offre de ces régions par une analyse de la tendance de la production. Cela consiste à calculer les tendances de production établies pour les projets existants et à estimer celles pour la production éventuelle des projets futurs.

D. Module du bilan de raffinage

Le module du bilan de raffinage estime l’utilisation qui est faite du pétrole brut à la grandeur du Canada. Plus précisément, il rapproche les estimations d’offre et de demande et les exportations de pétrole brut lourd et léger. Le module du bilan de raffinage surveille aussi les besoins des raffineries en charge d’alimentation, et la provenance de cette charge, dans les régions canadiennes où se fait le gros du raffinage. Les résultats sont distribués entre cinq régions, soit l’Alberta, l’Ontario, le Québec, les provinces de l’Atlantique et autre.

Les principales sources de données d’entrée du module du bilan de raffinage sont ENERGY 2020 pour la demande d’énergie, le module du pétrole brut pour la production de pétrole brut, et Statistique Canada pour les données historiques sur l’offre et l’utilisation des produits pétroliers raffinés. Les données sur la demande d’énergie provenant d’ENERGY 2020 servent à estimer les besoins futurs en charge d’alimentation et la provenance de celle-ci pour le Canada. Le module du pétrole brut fournit l’offre finale dont a besoin le module du bilan de raffinage pour estimer les transferts de produits. On utilise les données historiques de Statistique Canada pour étalonner le module.[16] L’ONÉ rajuste ces estimations pour tenir compte des événements récents et prévus touchant le secteur du raffinage, comme la transformation de la raffinerie de Shell à Montréal en un terminal de produits, le programme de redevances en nature de l’Alberta ou l’agrandissement de la raffinerie de CCRL.

[16] Statistique Canada. Approvisionnement et utilisation des produits pétroliers raffinés au Canada

E. Module des liquides de gaz naturel

Le module LGN fournit au cadre de modélisation du rapport sur l’avenir énergétique une estimation de l’offre et de la demande de LGN au Canada. Le module produit une simulation pour quatre catégories de liquides, soit l’éthane, le butane, le propane et le pentane plus. Pour chacun, le module estime la production, l’offre et la demande à l’échelle provinciale. Ces données sont fondées sur des estimations de la production provenant des modules du gaz naturel et du pétrole brut, ainsi que sur des estimations de la demande d’énergie provenant d’ENERGY 2020 et de projections macroéconomiques produites par TIM. Des données historiques sur l’offre et la demande de LGN provenant de Statistique Canada sont utilisées pour valider le module.

On estime séparément la demande de LGN pour chaque liquide, d’après la demande de chacun par diverses industries. Puisque l’offre d’éthane est actuellement inférieure à la capacité de consommation du secteur pétrochimique, on suppose que la demande totale est égale à l’offre disponible.[17] De la même manière, on pose comme hypothèse que l’ensemble de la demande de butane et de pentane plus est utilisée à des fins non énergétiques, soit comme charge d’alimentation par le secteur pétrochimique, par les raffineries pour la production de carburants ou comme diluant pour la production des sables bitumineux. La demande de propane comprend les utilisations à des fins énergétiques (carburant) et non énergétiques (charge d’alimentation à des usages industriels); on présume qu’elle est dépendante des facteurs macroéconomiques prévalant au Canada.

[17] Le rapport sur l’avenir énergétique constate l’existence de plusieurs propositions visant à importer de l’éthane au Canada. Ces projets sont à des stades variés d’avancement, dont certains au stade de l’examen au titre de la réglementation. Pour cette raison, ils n’ont pas été pris en considération dans la projection de la demande, mais ils sont mentionnés dans la note de bas de page 46 (page 43) du rapport.

On a estimé l’offre d’éthane à partir de projections du débit de gaz naturel commercialisable dans le réseau de collecte de l’Alberta et le débit de gaz brut vers les usines de champ gazier ayant la capacité d’extraire l’éthane. Cette méthode prend en compte la concentration estimative d’éthane dans le gaz utilisé comme charge d’alimentation des installations d’extraction de l’éthane[18] dans l’Ouest canadien, par région. Elle examine aussi la capacité de ces usines à extraire le liquide du gaz.

[18] L’éthane est extrait du gaz dans les usines de champ gazier et les usines de chevauchement.

Les estimations concernant l’offre de propane, de butane et de pentane plus reposent sur des estimations de production de gaz naturel provenant du module du gaz naturel. Ces estimations prennent en considération la composition du liquide dans le gaz, l’efficience moyenne de l’usine de gaz et la répartition de la production entre les usines de chevauchement et de champ gazier. L’offre de pentane plus comprend la production provenant des champs pétroliers, aussi appelée condensat, obtenue d’un puits. On estime également la production de propane et de butane provenant des raffineries, et on combine les volumes dérivés du traitement du gaz. Ces chiffres comprennent aussi une faible proportion d’éthane, de propane et de butanes tirés de sources non classiques, notamment des sables bitumineux et du traitement des dégagements gazeux des raffineries.

F. Module de l’offre de charbon

Le module de l’offre de charbon produit des estimations de la production et de l’utilisation du charbon au Canada. Il utilise des données sur la demande d’énergie provenant d’ENERGY 2020, des données historiques sur la production fournies par RNCan et des informations sur les projets d’exploitation minière du charbon envisagés.

Les données sur la demande d’énergie tirées d’ENERGY 2020 servent à estimer la demande de charbon dans les secteurs énergétiques et industriels au Canada. À l’heure actuelle, on compte neuf propositions de nouvelles mines ou agrandissements de mines de charbon au Canada, la plupart aux fins d’exportation du produit. L’ONÉ modélise la production provenant de ces projets, puis les ajoute aux hypothèses sur la demande intérieure pour obtenir une estimation de la production totale de charbon au Canada. On valide les estimations en les comparant à d’autres publiées sur la croissance de la production et des exportations de charbon.

2.2. Consultation des parties prenantes

La consultation des parties prenantes est un élément fondamental de la préparation du rapport de l’ONÉ sur l’avenir énergétique. Afin de réaliser le rapport intitulé Avenir énergétique du Canada - Offre et demande énergétiques à l’horizon 2035, l’ONÉ a cherché à connaître l’opinion de Canadiens intéressés par les questions énergétiques. En mai et juin 2011, l’ONÉ a sollicité les commentaires de plus de 800 parties prenantes sur les hypothèses, l’analyse préliminaire et les résultats. Parmi celles-ci figuraient des représentants de l’industrie, des gouvernements, d’organismes gouvernementaux et des milieux universitaires. L’ONÉ leur a demandé de passer ses conclusions préliminaires en revue et d’y réagir, soit en formulant des commentaires par écrit ou en assistant à l’une des douze séances de consultation qu’il a organisées. Ces séances se sont tenues entre le 25 mai et le 17 juin dans les villes suivantes : Yellowknife, Edmonton, Toronto, Ottawa, Montréal, St. John’s, Halifax, Fredericton, Winnipeg, Regina, Vancouver et Calgary.

Le présent résumé donne un aperçu de la rétroaction obtenue auprès des parties prenantes sur les hypothèses macroéconomiques et celles touchant les prix, ainsi que sur les résultats concernant l’offre et la demande d’énergie. L’accent est mis sur les volets de l’analyse où un grand nombre de parties ont suggéré d’approfondir le sujet dans le rapport définitif. La rétroaction ne reflète pas nécessairement le point de vue de l’ONÉ ni les commentaires de chacune des parties prenantes; elle résume les suggestions recueillies d’un bout à l’autre du pays.

L’ONÉ tient à remercier les personnes qui ont pris part à ces consultations et dont les observations ont été constructives et appréciées. Sans la précieuse participation de ces personnes et groupes, la qualité de l’analyse que l’on trouve dans les projections du rapport sur l’avenir énergétique n’aurait pas été possible.

Macroéconomie et hypothèses de prix

Les commentaires des parties prenantes sur les hypothèses macroéconomiques peuvent être classées en trois catégories :

- Les parties prenantes ont proposé que la croissance économique dans le scénario de croissance lente soit moins forte, afin de bénéficier d’une plus large plage de résultats possible sur la croissance économique et de pouvoir démontrer de quelle façon les résultats se répercutent sur l’offre et la demande d’énergie.

- Les hypothèses préliminaires de l’ONÉ concernant le taux de change étaient identiques pour le scénario de référence, le scénario de prix élevé et le scénario de prix bas. Lors de chacune des séances de consultation, l’ONÉ a demandé aux participants leur avis sur l’incidence que des prix différents pour le scénario de prix élevé et de prix bas auraient sur le taux de change. D’après la rétroaction reçue des parties prenantes, le prix de l’énergie se répercute favorablement sur le taux de change, qui s’apprécie à mesure qu’augmentent les prix du pétrole, et qui diminue dans le cas contraire.

- Enfin, la grande majorité des commentaires des parties prenantes portaient sur des projections industrielles ou régionales précises, notamment sur la population d’une province, la productivité et les taux de croissance de la population active. Les observations ont aussi porté sur les projections de production industrielle de certaines industries bien précises.

Les hypothèses relatives aux prix du pétrole et du gaz naturel dans les scénarios de référence, de prix bas et de prix élevé ont été généralement bien accueillies. Toutefois, plusieurs participants ont indiqué que l’incertitude entourant ces prix était suffisamment forte pour que la plage de projections n’englobe pas toutes les fluctuations possibles.

Demande d’énergie

Les commentaires portant sur les projections de la demande d’énergie ont surtout visé la croissance de la charge d’électricité, les effets des politiques et des programmes et l’avenir des technologies de transport émergentes.

- Plusieurs parties prenantes ont soutenu que les taux de croissance préliminaires de la demande d’électricité étaient faibles pour certaines provinces. En dépit des efforts d’efficacité énergétique et d’économie d’énergie, les parties prenantes ont mentionné plusieurs secteurs où la croissance devrait stimuler l’utilisation d’électricité, notamment les perspectives de forte croissance de l’extraction de potasse en Saskatchewan.

- Plusieurs commentaires ont porté sur les effets des politiques et des programmes, aussi bien provinciaux que fédéraux. Bon nombre de ces observations visaient des provinces, des combustibles et des secteurs économiques précis. En outre, de nombreuses parties ont insisté sur le fait que les politiques, les programmes et les cibles futurs qui dépassent le cadre du scénario de référence représentaient des incertitudes importantes pour les projections de la demande d’énergie.

- L’avenir des véhicules électriques (totalement électriques et hybrides rechargeables) et des véhicules fonctionnant au gaz naturel (en particulier pour les parcs de véhicules et le transport de marchandises) a suscité de nombreux commentaires. De façon générale, les parties ont appuyé l’inclusion de ces types de véhicules, et certaines ont indiqué que les niveaux de pénétration préliminaire du marché étaient prudents.

Offre de pétrole brut, de gaz naturel et de liquides de gaz naturel

De façon générale, les commentaires portant sur l’offre de pétrole, de gaz naturel et de LGN s’attardaient à la production provenant de sources non classiques (sables bitumineux et schiste) et à des préoccupations régionales.

- Globalement, les participants ont estimé que les projections concernant l’exploitation des sables bitumineux étaient audacieuses. Plusieurs parties prenantes ont souligné divers problèmes possibles liés à la disponibilité de main-d’œuvre, aux enjeux environnementaux et à l’offre de diluants.

- Les participants de l’Alberta et de la Colombie-Britannique ont estimé que les projections préliminaires pour la production de gaz naturel étaient prudentes. Nombreuses ont été les parties prenantes qui ont indiqué que les hypothèses de l’ONÉ concernant les taux de production initiaux étaient faibles.

- Les participants du Canada Atlantique ont fait état des possibilités de mise en valeur du gaz de schiste, tandis qu’à la séance tenue à Montréal, on a appuyé la décision de l’ONÉ de ne pas inclure la production de gaz de schiste du Québec jusqu’à ce qu’un examen au titre de la réglementation ait été fait.

Offre d’électricité

Les discussions entourant l’offre d’électricité ont principalement porté sur les projections concernant l’augmentation de la capacité et de l’offre d’énergie renouvelable, ainsi que sur les perspectives en matière de capture et stockage de carbone (CSC).

- Globalement, les parties prenantes étaient d’accord avec l’augmentation de l’offre d’électricité provenant de ressources renouvelables. Plusieurs commentaires étaient propres au lieu de provenance de leurs auteurs et traitaient de la pénétration du marché par les ressources renouvelables; quelques participants ont estimé que les ajouts de capacité préliminaires de la production éolienne étaient élevés.

- On s’est dits incertains quant aux projections relatives à la CSC. Certains participants étaient d’avis que les investissements et les possibilités de croissance de la récupération assistée des hydrocarbures (RAH) se traduiraient par une croissance vigoureuse de ce secteur durant la période à l’étude. D’autres étaient moins optimistes et ont cité la production dans des centrales alimentées au gaz comme source plus rentable de remplacement du charbon.

Liste des participants et collaborateurs

Affaires autochtones et Développement du Nord Canada Alberta Energy Resources Conservation Board Alberta Innovates, Energy and Environmental Solutions Alberta Research Council Assemblée législative du Yukon Association canadienne de l’électricité Association canadienne de l’hydroélectricité Association canadienne de l’industrie de la chimie Association canadienne de pipelines d’énergie Association canadienne des producteurs pétroliers Association canadienne du gaz Association canadienne du propane Atlantica Centre for Energy BC Hydro Brookfield Renewable Power CAMPUT Canadian Environmental Law Association Centre national de recherche Chambre de commerce de l’Alberta COGEN Canada Commission canadienne de la sûreté nucléaire Commission de l’énergie de l’Ontario Compagnie Pétrolière Impériale Ltée Conference Board du Canada Conseil économique des provinces de l’Atlantique Enbridge Gas Distribution Enbridge Inc. Encana Corporation Énergie NB Energy Futures Network Energy Secretariat Department of Foreign Affairs and International Trade Energy Shop Enterprise Saskatchewan ENVINT Consulting Environnement Canada Exploitant de réseau du Nouveau-Brunswick FORTIS BC Forward Energy Group Inc. Fraser Milner Casgrain S.E.N.R.L. GE Energy Gouvernement des Territoires du Nord-Ouest Gouvernement du Manitoba Gouvernement du Nouveau-Brunswick Green Action Centre / Resource Conservation Manitoba Groupe d’études et de recherche en analyse de décision (GERAD) Industrie Canada Informetrica Limited Infotechnika Innovation, Énergie et Mines Manitoba Institut canadien de recherche énergétique Institut national de la recherche scientifique Irving Oil London Economics International LLC |

Manitoba Hydro Maritime Electric Ministère de l’Énergie de l’Alberta Ministère de l’Énergie de la Nouvelle-Écosse Ministère de l’Énergie du Nouveau-Brunswick Ministère de l’Énergie et de l’Infrastructure de l’Ontario Ministère de l’Énergie et des Mines de la Colombie-Britannique Ministère de l’Énergie et des Ressources de la Saskatchewan Ministère de l’Environnement de l’Alberta Ministère de l’Environnement de l’Ontario Ministère de l’Environnement de la Nouvelle-Écosse Ministère de l’Environnement, de l’Énergie et des Forêts de l’Île-du-Prince-Édouard Ministère de l’Industrie, du Tourisme et de l’Investissement de Terre-Neuve-et-Labrador Ministère des Finances de l’Ontario Ministère des Finances de la Nouvelle-Écosse Ministère des Finances de Terre-Neuve-et-Labrador Ministère des Finances et de l’Entreprise de l’Alberta Ministère des Ressources naturelles de Terre-Neuve-et-Labrador Ministère des Ressources naturelles et de la Faune Mouvement Au Courant Newfoundland and Labrador Hydro NOVA Chemicals Corporation Ocean Renewable Energy Group Office de l’énergie de l’Ontario Office des changements climatiques, de l’efficacité énergétique et de l’échange des droits d’émission de Terre-Neuve-et-Labrador Pembina Institute Powerex Province de la Nouvelle-Écosse Régie des services publics du Manitoba Ressources naturelles Canada Roland Priddle Energy Consulting Inc. SaskPower Shell Canada Limitée SNC Lavalin Société d’exploitation du réseau électrique de l’Alberta Société indépendante d’exploitation du réseau électrique (Ontario) Table ronde nationale sur l’environnement et l’économie TransGas Transports Canada Université de l’Alberta, département d’économie Université de la Saskatchewan Université Memorial Valeurs Mobilières TD Ville d’Ottawa Ville de Yellowknife Wek’eezhii Land and Water Board whatIf? Technologies Ziff Energy Group Différents particuliers |

Chapitre 3 : Contexte énergétique

Le rapport sur l’avenir énergétique renferme des projections de l’offre et de la demande d’énergie au Canada et fait état des principaux déterminants de ces projections. Il est toutefois important de noter que les projections contenues dans le rapport sont soumises aux affres du contexte énergétique canadien, nord-américain et mondial. À titre d’exemple, le marché mondial du pétrole brut est pris en considération dans l’établissement des diverses projections de prix du pétrole; les perspectives macroéconomiques aux États-Unis affectent les moteurs de l’économie canadienne; et les politiques, les programmes et les avancées technologiques actuels agissent aussi bien sur les résultats pour la demande d’énergie que pour l’offre.

La présente section offre un complément d’information sur le contexte énergétique servant de toile de fond aux projections du rapport sur l’avenir énergétique dans de nombreux secteurs clés.

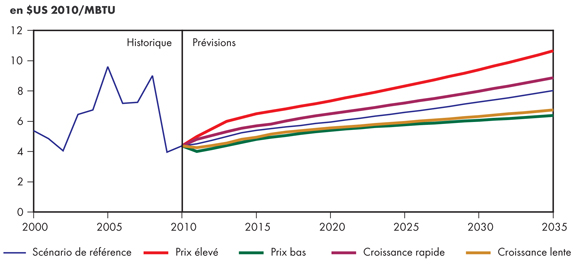

3.1 Prix du pétrole et du gaz naturel

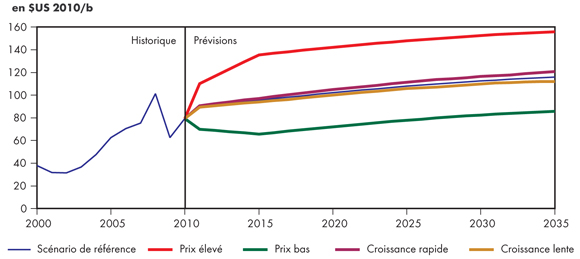

Prix du pétrole

La projection à long terme du prix du pétrole (figure 3.1) repose sur la prémisse que l’approvisionnement sera sans cesse plus difficile et que l’exploration et la mise en valeur coûteront toujours plus cher, augmentant par le fait même le coût marginal de production. Parallèlement, entraînée par les grandes économies émergentes comme la Chine et l’Inde, la demande mondiale de pétrole continue de croître. Il s’ensuit que le prix du pétrole, en termes réels, poursuit son ascension.

Figure 3.1 - Prix du pétrole brut West Texas Intermediate à Cushing, en Oklahoma - Tous les scénarios

Cependant, en raison des découvertes récentes de l’industrie, on s’attend à ce que le resserrement sur le marché du pétrole s’atténue quelque peu avec le temps. Parmi ces réussites, notons les gisements sous salines au Brésil et les gisements de pétrole de réservoirs étanches des formations de Bakken, dans le Dakota du Nord et la Saskatchewan, et de Cardium et de Viking, en Alberta.[19] L’adoption de carburant de remplacement dans le secteur des transports, notamment le gaz naturel et les biocombustibles, devrait également aider à freiner la croissance de la demande de pétrole brut.

[19] Pour un complément d’information sur le pétrole de réservoirs étanches, veuillez consulter la Note d’information sur l’énergie de l’ONÉ intitulée Projets de mise en valeur du pétrole de réservoirs étanches dans le bassin sédimentaire de l’Ouest canadien.

Le scénario de référence pour le prix du pétrole est fondé sur un prix de 90 $US en 2011. Par la suite, on prévoit une augmentation de 1,5 % par année jusqu’en 2015, résultat de la forte croissance de l’économie mondiale une fois la récession terminée. Après 2015, le taux de croissance diminue progressivement pour se situer à 0,5 % par année en 2035. Le choix d’un taux moins élevé après 2015 est fondé sur l’hypothèse que, malgré le fait que les marchés du pétrole brut demeurent relativement serrés, l’adoption d’autres ressources et la baisse de la croissance de la demande rétabliront l’équilibre sur le marché et mettront fin à la tendance à la hausse des prix du pétrole. En termes réels, tous les prix augmentent.

Dans le cas du scénario de prix élevé, le prix du baril de pétrole est 40 $US plus élevé que celui du scénario de référence, alors que, dans le scénario du prix bas, il est 30 $US sous celui-ci. Ces prix devraient couvrir la plus grande partie de la plage des prix pour tenir compte de leurs fluctuations, tout en étant suffisamment différents du prix du scénario de référence pour susciter une discussion sur les résultats. Le prix du pétrole dans le scénario de prix élevé est fixé à un niveau approchant le seuil considéré comme acceptable sans suffoquer la demande mondiale. En ce qui a trait au scénario de prix bas, le prix du pétrole est fixé à un niveau qui tient compte du coût de l’offre pour les producteurs marginaux, c’est-à-dire les producteurs de sables bitumineux.

Les prix dans les scénarios de croissance rapide et de croissance lente reprennent l’analyse de l’EIA dans ses perspectives énergétiques annuelles et ne varient que de quelques points de pourcentage par rapport au prix de référence. Comme cela est indiqué dans le rapport sur l’avenir énergétique, le faible écart tient au fait que les attentes de croissance économique plus rapide ou plus lente au Canada et aux États-Unis ne se répercutent que très peu sur la demande et le prix du pétrole brut à l’échelle mondiale.

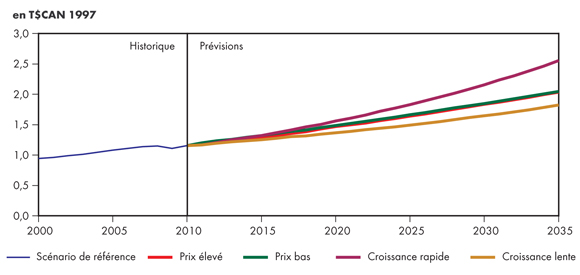

Prix du gaz naturel

Les projections de prix pour le gaz naturel (figure 3.2) ont été établies après avoir mené des consultations auprès des acteurs de l’industrie, d’autres prévisions, des tendances récentes dans les prix du gaz, la courbe à terme des prix du gaz et les particularités de chaque scénario. On commence par présenter la projection de prix pour le scénario de référence; il s’agit d’une projection mitoyenne produite après l’analyse de nombreuses autres projections extérieures. Elle présente les coûts actuels de l’offre pour la production du gaz de réservoirs étanches et du gaz de schiste en Amérique du Nord. Les prix sont progressivement majorés pendant la période à l’étude pour tenir compte de l’augmentation de la demande de gaz naturel et de la hausse des coûts de production résultant de l’intensification de l’activité dans le secteur pétrolier. Les quatre autres scénarios de prix du pétrole sont basés sur la projection de prix du scénario de référence.

Figure 3.2 - Prix du gaz naturel au carrefour Henry, en Louisiane - Tous les scénarios

Les scénarios de prix élevé et de prix bas illustrent la volatilité possible des prix. Le second propose les niveaux de prix les plus faibles, ce qui entraîne une diminution graduelle de la production de gaz naturel, principalement dans les ressources moins rentables comme le gaz peu profond. Au bas de la fourchette de prix, on trouve le charbon utilisé pour produire de l’électricité et les coûts de l’offre du gaz et, à l’autre extrémité de la fourchette, les prix du mazout léger.

Les scénarios de croissance rapide et de croissance lente présentent les variations dans la demande de gaz naturel attribuables aux fluctuations de l’économie. Les prix plus élevés s’expliquent par la demande de gaz naturel plus forte en Amérique du Nord, occasionnée par une croissance économique plus soutenue, tandis que les prix plus faibles tiennent à une croissance économique plus lente. Ces deux scénarios sont basés sur la prévision à long terme présentée dans la perspective énergétique annuelle de l’EIA.

Ratio pétrole-gaz naturel

Historiquement, le prix du gaz naturel suit le cours du pétrole brut, tout en demeurant un peu en retrait sur la base d’une équivalence énergétique de 6:1 (le prix du pétrole est coté en $US/b et celui du gaz, en $US/MBTU). Ces dernières années, ce ratio a augmenté pour atteindre 18:1 en 2010. Dans le scénario de référence, le ratio diminue lentement pour se fixer à 14:1 à l’horizon 2035, selon les projections de prix pour le pétrole et le gaz naturel.[20]

[20] L’utilisation accrue de la technique de fracturation hydraulique en plusieurs étapes constitue un autre important facteur expliquant l’énorme et nouveau potentiel de production de gaz naturel.

Le rapport sur l’avenir énergétique avance comme l’une des principales raisons à la présence de ce ratio pétrole-gaz élevé le nombre restreint d’occasions de se convertir des combustibles utilisant le pétrole au gaz naturel.

On évoque souvent la technologie de liquéfaction des gaz (TLG) pour expliquer cet écart. Bien que les projections du rapport sur l’avenir énergétique ne présument pas que cette technologie s’imposera, il demeure que ses répercussions éventuelles sur le ratio pétrole-gaz sont l’une des grandes incertitudes des projections. La technologie de liquéfaction des gaz offre un moyen non classique de monétiser le gaz naturel en le transformant par procédé chimique en des combustibles liquides de grande qualité. Tout d’abord, on provoque une réaction entre le gaz naturel et un mélange d’oxygène et de vapeur, de manière à créer un gaz de synthèse à partir de monoxyde de carbone et d’hydrogène. Ce gaz de synthèse est ensuite transformé en des chaînes d’hydrocarbures par l’ajout d’un catalyseur de fer ou de cobalt dans un ensemble de réactions chimiques connues sous le nom de procédé Fischer-Tropsch. On extrait ensuite les hydrocarbures légers et on les envoie à une usine de valorisation, où ils sont principalement transformés en diesel, kérosène ou naphte de haute qualité. Au cours de la dernière étape, on extrait aussi des composés comme le souffre afin de s’assurer que les combustibles résultant de la liquéfaction des gaz sont plus propres que leurs équivalents pétroliers. On s’interroge encore sur la faisabilité économique de la liquéfaction des gaz à l’échelle commerciale, mais des projets pilotes en cours semblent indiquer qu’il existe un potentiel en ce sens.

L’augmentation du nombre de véhicules alimentés au gaz naturel utilisés pour le transport est une autre option souvent évoquée pour profiter du ratio de prix entre le pétrole et le gaz. Le rapport sur l’avenir énergétique révèle que l’écart entre les prix de ces deux produits dans les projections constitue l’un des facteurs pour l’introduction modeste de ce type de véhicules dans les projections de la demande d’énergie. Le lecteur trouvera de plus amples renseignements sur les véhicules au gaz naturel dans la section consacrée aux véhicules de remplacement dans les transports.

3.2 Déterminants macroéconomiques

Les projections macroéconomiques (figure 3.3) ont été préparées par Informetrica. Dans l’ensemble, elles sont le fruit de consensus, en ce sens qu’elles représentent le point de vue de divers organismes qui font des prévisions macroéconomiques. À court terme, on s’attend à ce que la reprise soit moins marquée qu’à l’habitude au sortir d’une récession. Toutefois, il y a consensus sur le fait qu’il n’y aura pas de récession à double creux, malgré les difficultés auxquelles l’économie devra faire face. Ces difficultés devraient être contrées par une remontée de la confiance des consommateurs et une reprise de la croissance des investissements à court terme.

Figure 3.3 - Produit intérieur brut réel - Tous les scénarios

À moyen terme, les répercussions généralement reconnues du ralentissement de la population et de la main d’œuvre active commencent à se faire sentir. Après 2020, le vieillissement de la population se fait davantage sentir et freine encore plus la croissance. Ce rythme ralenti se stabilise et demeure constant pendant les quinze dernières années de la projection. Une augmentation de la productivité de la population active, conforme à la perception que la rareté de la main-d’œuvre favorisera l’injection de capitaux dans l’économie, vient contrecarrer le changement démographique.

La croissance de l’économie canadienne est étroitement liée à celle de la vigueur de l’économie américaine. Les projections de croissance de cette dernière tiennent compte des projections de l’EIA, mais elles reposent aussi sur une vision consensuelle de cette économie à court et à moyen termes. La projection indique que la reprise aux États-Unis se fera plus lentement que lors des cycles commerciaux précédents. La croissance s’accélère tout doucement de 2011 à 2013, par rapport à 2010, et, comme au Canada, une récession à double creux sera évitée. Comme c’est le cas au Canada, les effets à long terme du resserrement de l’offre de main-d’œuvre réduisent le potentiel de croissance économique.

Le scénario de croissance rapide prévoit une croissance plus rapide et une augmentation de la productivité plus soutenue, soit, en moyenne, de 0,6 % et de 1,3 %, respectivement, par année pendant toute la période à l’étude. Le scénario de croissance lente mise sur une croissance plus faible de la main-d’œuvre et de la productivité, soit de 1,0 % et de 1,8 %, respectivement, en moyenne par année au cours de la même période.

Les scénarios de prix élevé et de prix bas ont tous les deux comme point de départ la perspective macroéconomique du scénario de référence. Les répercussions macroéconomiques des prix plus élevés et plus bas de l’énergie ont ensuite été mesurées de façon endogène au moyen du cadre de modélisation intégré du rapport sur l’avenir énergétique.

3.3 Politiques et programmes énergétiques

L’une des principales hypothèses simplificatrices du rapport sur l’avenir énergétique est que seuls les politiques et les programmes en vigueur ou sur le point de l’être au moment de la préparation du rapport sont pris en compte. Par conséquent, les politiques à l’étude ou qui seront élaborées après que les projections ont été faites n’ont pas été incluses dans l’analyse.

Le lecteur trouvera dans le tableau 3.1 une liste partielle des politiques, programmes et règlements en matière d’énergie au Canada. Pour un complément d’information, il est invité à consulter le Répertoire des programmes d’efficacité énergétique et d’énergies de remplacement au Canada de RNCan, administré par l’Office de l’efficacité énergétique.[21]

[21] Ressources naturelles Canada. Répertoire des programmes d'efficacité énergétique au Canada

Tableau 3.1 - Politiques, programmes, règlements et plans d’action en matière énergétique, par territoire

Canada |

|

Alberta |

|

Colombie-Britannique |

|

Manitoba |

|

Nouveau-Brunswick |

|

Nouvelle-Écosse |

|

Ontario |

|

Québec |

|

Saskatchewan |

|

Terre-Neuve-et-Labrador |

|

Territoires du Nord |

3.4 Efficacité énergétique de l’utilisation finale

Le ralentissement de la croissance démographique, des prix plus élevés de l’énergie, une croissance économique inférieure aux années passées et des programmes améliorés en matière d’efficacité énergétique et d’économie d’énergie, voilà les principaux déterminants de la demande d’énergie. La présente section offre de plus amples renseignements sur l’efficacité énergétique et l’économie d’énergie au Canada et leurs effets sur les projections de la demande pour les secteurs résidentiel, commercial et industriel et le secteur des transports.

Bâtiments

Selon les projections de la demande du rapport sur l’avenir énergétique, les secteurs résidentiel et commercial connaissent la plus faible croissance de la demande. On prévoit que la consommation annuelle moyenne dans ces secteurs sera de 0,6 % et 1,0 %, respectivement. Dans ces secteurs, l’énergie consommée est principalement utilisée pour le chauffage et la climatisation des bâtiments, l’eau chaude, l’éclairage, l’alimentation des appareils ménagers et autres appareils (dans le secteur commercial, l’énergie utilisée pour l’éclairage des voies publiques et par les oléoducs et les gazoducs est incluse). Cette section renferme des renseignements supplémentaires sur les efforts d’efficacité énergétique dans le secteur du bâtiment au Canada. On porte une attention particulière aux cotes ÉnerGuide pour les maisons, au Code modèle national de l’énergie pour les bâtiments - Canada (CMNÉB) et à la Loi sur l’efficacité énergétique du Canada.

Mesures d’efficacité énergétique

ÉnerGuide et Energy Star sont deux programmes d’étiquetage que l’on trouve au Canada. ÉnerGuide est la marque officielle du gouvernement du Canada associée à l’étiquetage et à la cotation de la consommation d’énergie ou du rendement énergétique des appareils électroménagers et des appareils de chauffage et de ventilation. Le symbole Energy Star va encore plus loin, en désignant les modèles qui atteignent ou dépassent des niveaux d’excellence en matière d’efficacité énergétique. La marque Energy Star a été adoptée par l’Australie, le Canada, l’Union européenne, le Japon, la Nouvelle-Zélande et Taïwan. Il existe désormais une grande collaboration à l’échelle internationale en matière de cotation et d’étiquetage.[22]

[22] Ressources naturelles Canada : Bref historique - ÉnerGuide et ENERGY STAR, 2009

Relevant de l’OEE, le programme de cotation ÉnerGuide pour les maisons définit une façon uniforme de mesurer le rendement énergétique d’une maison. Il s’apparente au programme de cotation pour les appareils ménagers. Le système de cotation de l’OEE accorde à une maison une cote d’efficacité énergétique se situant entre 0 et 100. Une cote de 0 est accordée à une maison sans isolation ayant d’importantes fuites d’air et une consommation d’énergie très élevée. Une cote de 100 est donnée à une maison étanche à l’air, très bien isolée, suffisamment ventilée et ne nécessitant aucun achat d’énergie sur une base annuelle.[23] Les cotes énergétiques sont expliquées plus en détail dans le tableau 3.2.

[23] Office de l’efficacité énergétique. Qu’est-ce que le système de cote ÉnerGuide? 2010

Tableau 3.2 - Cotes énergétiques ÉnerGuide(a)

| Cotes énergétiques typiques Type de maison |

Cotes |

|---|---|

| Nouvelle maison construite en conformité avec les normes du code du bâtiment | 65 - 72 |

| Nouvelle maison avec certaines rénovations énergétiques | 73 - 79 |

| Nouvelle maison éconergétique | 80 - 90 |

| Maison nécessitant très peu ou pas d’achat d’énergie | 91 - 100 |