ARCHIVÉ – Chapitre 3 : Scénario de référence, scénario de prix élevés et scénario de prix bas

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Content

Aperçu

Le présent chapitre se concentre sur les résultats des scénarios de référence, de prix élevés et de prix bas. Les hypothèses et les résultats du scénario des avancées technologiques sont présentés au chapitre 4.

On peut consulter dans les annexes en ligne les données détaillées sur lesquelles repose l’analyse présentée dans le présent chapitre.

Déterminants macroéconomiques

L’économie joue un rôle de premier plan dans le portrait énergétique. La croissance économique et démographique, la production industrielle, l’inflation et les taux de change sont autant de facteurs qui influent sur les dynamiques de l’offre et de la demande d’énergie. Les projections macroéconomiques sur lesquelles repose chacun des scénarios étudiés proviennent de Stokes Economics. En se fondant sur les hypothèses de prix de l’Office ainsi que sur les résultats de ses modèles relatifs à l’offre et à la demande, Stokes Economics a produit, pour chaque scénario, des projections uniques des principaux indicateurs macroéconomiques, comme le produit intérieur brut, les taux de change et la production industrielle brute.

Les principales variables économiques figurent au tableau 3.1. À cet égard, le scénario de référence fixe à 1,76 % la croissance annuelle moyenne pendant toute la période de projection.

| Indicateur économique | Taux de croissance annuelle moyen composé (à moins d’indication contraire) |

|||

|---|---|---|---|---|

| 1990-2016 | Scénario de référence (2017-2040) |

Scénario de référence (2017-2040) |

Scénario de prix bas (2017-2040) |

|

| PIB réel | 2,28 % | 1,76 % | 1,84 % | 1,58 % |

| Population | 1,04 % | 0,82 % | 0,81 % | 0,81 % |

| Taux d’inflation | 1,92 % | 1,95 % | 1,97 % | 1,87 % |

| Taux de change (moyen) | 0,81 $ US/$ CA | 0,82 $ US/$ CA | 0,89 $ US/$ CA | 0,75 $ US/$ CA |

Comparativement aux 26 années précédentes, la croissance économique décélère dans le scénario de référence. Elle est plus importante dans le scénario de prix élevés, principalement en raison de la production accrue de combustibles fossiles. À l’opposé, elle est plus faible dans le scénario de prix bas, qui suppose une production moindre de combustibles fossiles.

Principales incertitudes

- Demande mondiale de marchandises produites au Canada : La demande mondiale de marchandises canadiennes, parfois produites au prix d’une forte intensité énergétique, pourrait avoir des répercussions sur les secteurs axés principalement sur les exportations. Une accélération ou un ralentissement de la croissance économique aux États-Unis, premier partenaire commercial du Canada, aurait des conséquences sur les projections économiques et de la demande d’énergie.

- Commerce international et ALENA : La renégociation de l’Accord de libre-échange nord-américain (« ALENA ») avec les États-Unis et le Mexique était en cours pendant la rédaction du présent rapport. C’est pourquoi Avenir énergétique 2018 ne tient pas compte du successeur de l’ALENA, l’Accord États-Unis–Mexique–Canada, que les parties ont conclu en septembre 2018. Avenir énergétique 2018 suppose des conditions similaires à celles de l’ALENA entre les trois pays relativement au commerce de l’énergie, à la demande énergétique et à la croissance économique. À l’heure actuelle, ces relations économiques demeurent l’hypothèse la plus fiable pour les besoins du présent rapport.

- Grands projets d’infrastructures : Les projets dans les secteurs du pétrole et du gaz naturel, des mines ou de l’électricité jouent sur les projections macroéconomiques dans un certain nombre de provinces. Selon le rythme des aménagements à venir, qui constitue une variable inconnue, la croissance économique pourrait être plus forte ou plus faible que prévu, ce qui se répercuterait sur les tendances énergétiques.

Demande d’énergie

La présente section se concentre sur l’utilisation finale, soit la demande d’énergie secondaire, laquelle exclut l’énergie servant à produire de l’électricité, qui est prise en compte dans la demande primaire. Les données historiques, principalement tirées du tableau sur la disponibilité et l’écoulement d’énergie de Statistique Canada, sont augmentées de certains détails obtenus à partir de différentes sources fédérales et provinciales.

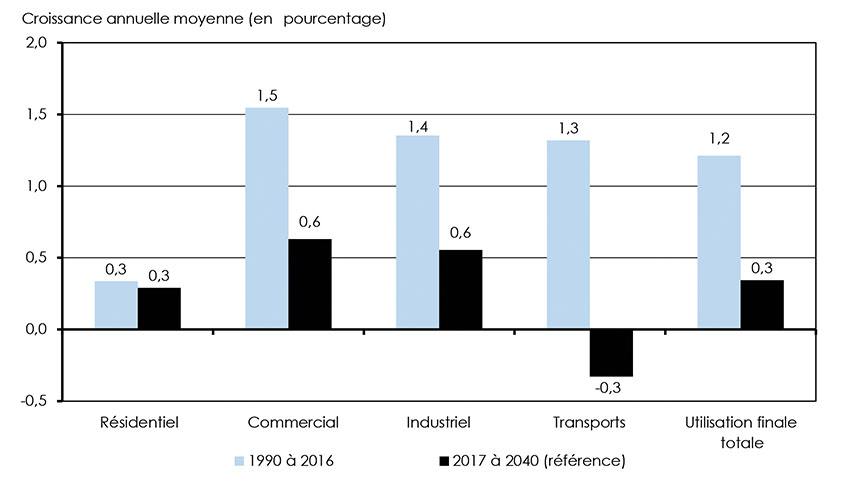

La figure 3.1 illustre les taux de croissance annuels moyens de la consommation d’énergie, selon le secteur, au cours des 26 dernières années et de 2017 à 2040 pour le scénario de référence. Comparativement à l’augmentation moyenne annuelle de 1,2 % enregistrée entre 1990 et 2016, la progression de la demande d’énergie pour utilisation finale pendant la période de projection est considérablement plus lente dans le scénario de référence, à 0,3 % en moyenne par année.Grandes tendances – Demande d’énergie

- La consommation d’énergie croît beaucoup plus lentement qu’auparavant.

- Sur le plan de la consommation, le gaz naturel et les énergies renouvelables affichent une hausse, tandis que le charbon et le pétrole enregistrent une baisse.

- La consommation d’énergie par dollar de PIB et par habitant recule au Canada.

Plusieurs raisons expliquent le ralentissement de croissance de la consommation d’énergie. Comme le montre le tableau 3.1, la progression de la consommation d’énergie, dont le moteur est l’activité économique, se situe à des niveaux inférieurs à ceux du passé. La tendance historique du Canada vers une économie moins gourmande en énergie, évaluée en fonction de la consommation d’énergie par unité du PIB, se poursuit tout au long de la période de projection. L’efficacité énergétique gagnée grâce aux nouveaux bâtiments, dispositifs et équipements qui exigent moins d’énergie constitue également un frein à cette croissance. Le prix de détail des produits pétroliers raffinés, tels que l’essence et le diesel, continue d’augmenter au fil de la hausse des prix de référence du brut, ce qui a un effet modérateur sur la croissance future de la demande. L’approche pancanadienne pour une tarification de la pollution par le carbone incite à réduire la demande de combustibles fossiles dans leur ensemble. Plusieurs autres politiques, programmes et règlements mènent à une réduction de la consommation d’énergie pendant la période de projection.

Figure 3.1 : Croissance annuelle moyenne historique et projetée de la demande d’énergie pour utilisation finale, selon le secteur – Scénario de référence

Description

Ce diagramme montre la croissance annuelle moyenne historique et projetée de la demande d’énergie pour utilisation finale selon le secteur, d’après le scénario de référence. De 1990 à 2016, la demande d’énergie pour utilisation finale a crû en moyenne de 0,3 % par année dans le secteur résidentiel, de 1,5 % dans le secteur commercial, de 1,4 % dans le secteur industriel, et de 1,3 % dans le secteur des transports, ce qui donne un taux de croissance total moyen de 1,2 %. De 2017 à 2040, la demande d’énergie pour utilisation finale, en moyenne, connaît une augmentation de 0,3 % par année dans le secteur résidentiel, de 0,6 % dans le secteur commercial et de 0,6 % dans le secteur industriel, et une diminution de 0,3 % par année dans le secteur des transports, soit un taux de croissance total moyen de 0,3 %.

Dans le scénario de référence, la demande totale d’énergie pour utilisation finale augmente de 0,3 % au cours de la période de projection, pour s’établir à 12 368 pétajoules (« PJ ») en 2040. Les différences entre les deux scénarios de prix sont attribuables à la quantité d’énergie requise selon les tendances de la production pétrolière et gazière : il y a ainsi accroissement à 12 805 PJ en 2040, selon le scénario de prix élevé, et recul à 11 676 PJ en 2040, selon le scénario de prix bas.

Résidentiel et commercial

La consommation résidentielle désigne l’énergie consommée par les ménages canadiens. Le secteur commercial est une vaste catégorie qui englobe les bureaux, les magasins, les entrepôts, les immeubles gouvernementaux et institutionnels, les services publics et les pipelines, les entreprises de communications et d’autres industries du secteur tertiaire. Le secteur résidentiel représentait 13 % de la demande totale pour utilisation finale en 2017 et le secteur commercial, 12 %.

Les figures 3.2 et 3.3 illustrent le taux de croissance annuel moyen de la consommation d’énergie pour les secteurs résidentiel et commercial durant la période de projection.

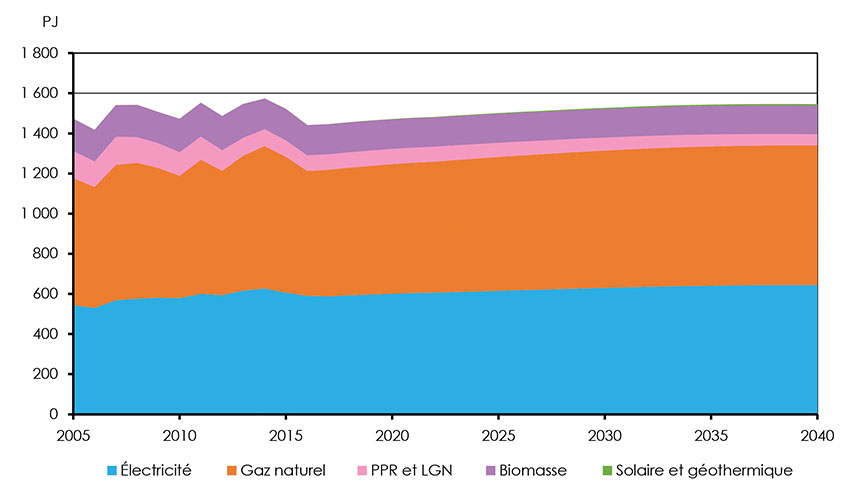

Figure 3.2 : Demande canadienne d’énergie du secteur résidentiel

Description

Ce diagramme montre la croissance de la demande canadienne d’énergie dans le secteur résidentiel, en pétajoules, pour la période de 2005 à 2040. La demande de biomasse est passée de 160,5 PJ en 2005 à 149,6 PJ en 2017, et continue de baisser pour atteindre 142,2 PJ d’ici 2040. La demande d’électricité a grimpé de 543,6 PJ en 2005 à 588,1 PJ en 2017, et vient s’établir à 643,8 PJ d’ici 2040. La demande de gaz naturel, qui était de 633,2 PJ en 2005, est descendue à 630,3 PJ en 2017, mais progresse ensuite pour atteindre 696,2 PJ d’ici 2040. La demande de PPR et de LGN est passée de 135,7 PJ en 2005 à 77,6 PJ en 2017, et poursuit sa chute pour atteindre 56,0 PJ d’ici 2040. La demande d’énergie solaire et géothermique, de 0 PJ en 2005, a atteint 0,4 PJ en 2017 et continue d’augmenter pour s’établir à 7,3 PJ d’ici 2040. La demande des autres sources d’énergie, de 1,4 PJ en 2005, est descendue à 0,27 PJ en 2017, et remonte à 0,30 PJ d’ici 2040.

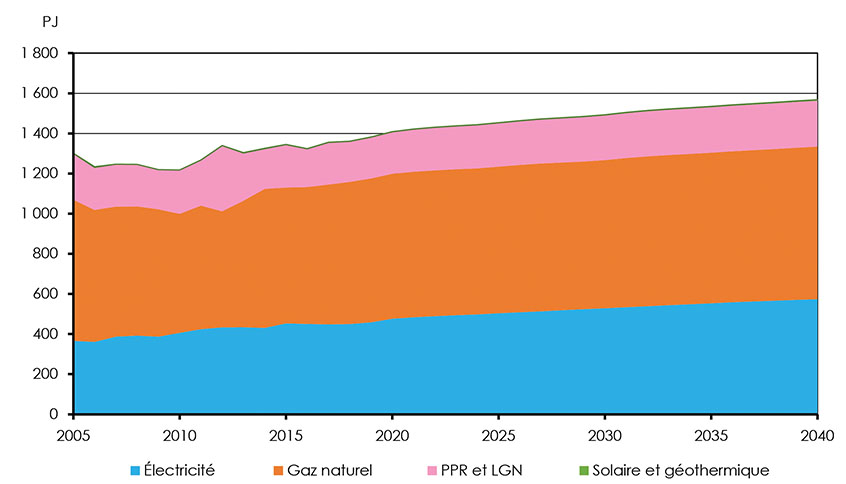

Dans le scénario de référence, la consommation d’énergie du secteur résidentiel passe de 1 445 PJ en 2017 à 1 545 PJ en 2040. Il s’agit d’un taux de croissance moyen, au cours de la période de projection, qui est similaire au taux historique de 0,3%. Dans le scénario de référence, la consommation d’énergie du secteur commercial progresse d’en moyenne 0,6 % par année durant la période de projection, ce qui constitue un recul important comparativement au taux de 1,5 % affiché historiquement.

Figure 3.3 : Demande canadienne d’énergie du secteur commercial

Description

Ce diagramme illustre la croissance de la demande d’énergie dans le secteur commercial au Canada, en pétajoules, pour la période de 2005 à 2040. La demande de biomasse, qui était de 0,02 PJ en 2005, a atteint 0,48 PJ en 2017, et continue de croître jusqu’à 0,50 PJ d’ici 2040. La demande d’électricité a grimpé de 366,2 PJ en 2005 à 447,7 PJ en 2017, et vient s’établir à 573,2 PJ d’ici 2040. La demande de gaz naturel, qui était de 703,0 PJ en 2005, est descendue à 696,9 PJ en 2017, mais progresse ensuite pour atteindre 760,3 PJ d’ici 2040. La demande de PPR et de LGN est passée de 231,6 PJ en 2005 à 209,8 PJ en 2017, mais remonte ensuite à 228,9 PJ d’ici 2040. La demande d’énergie solaire et géothermique, de 0 PJ en 2005, a atteint 0,12 PJ en 2017 et continue d’augmenter pour s’établir à 4,12 PJ d’ici 2040. La demande des autres sources d’énergie, de 0 PJ en 2005, est montée à 0,69 PJ en 2017, et atteint 0,85 PJ d’ici 2040.

Au cours de la période de projection, la consommation d’énergie combinée des secteurs résidentiel et commercial, au pied carré de surface utile, a décru de 1,4 % par année comparativement au déclin historique de 1,1 %. De tels gains en efficacité viennent amplifier la tendance baissière de la consommation d’énergie par ménage tout au long de la période de projection. Il en résulte que la demande d’énergie du secteur résidentiel ne progresse que de 6 % malgré un accroissement de la population de 20 % au cours de la période de projection.

Industriel

Le secteur industriel englobe les industries manufacturière et forestière, les pêches, l’agriculture, la construction, les mines de même que l’extraction du pétrole et du gaz naturel. Ce secteur comptait pour 53 % de la demande totale pour utilisation finale en 2017 et la demande de gaz naturel représentait près de 44 % de toute la demande sectorielle.

Les projections de la demande d’énergie reposent sur les perspectives économiques des différents secteurs. La croissance industrielle est liée à la demande de marchandises consommées au pays, mais aussi exportées, du fait du commerce que le Canada entretient avec d’autres pays.

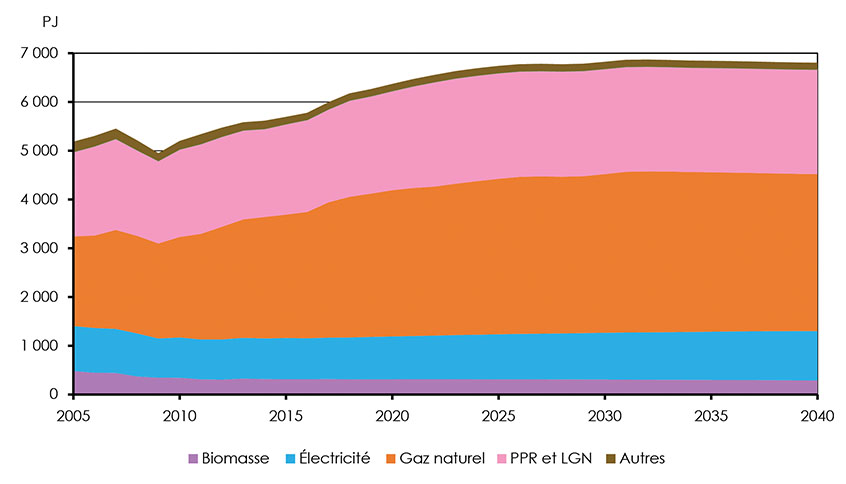

Dans le scénario de référence, la demande industrielle augmente à un rythme constant au début de la période de projection, en raison surtout de l’augmentation de la production tirée des sables bitumineux. Avec le ralentissement de cette augmentation, vers les années 2020, la croissance de la demande industrielle s’essouffle jusqu’à s’établir à 6 802 PJ en 2040, pour une croissance moyenne de 0,6 % par année par rapport à 2017. La figure 3.4 illustre les tendances en consommation d’énergie pour le scénario de référence, selon le type d’énergie.

Figure 3.4 : Demande d’énergie du secteur industriel selon le type d’énergie – Scénario de référence

Description

Ce diagramme montre la croissance de la demande canadienne d’énergie dans le secteur industriel, en pétajoules, pour la période de 2005 à 2040. La demande de biomasse est passée de 479,6 PJ en 2005 à 315,5 PJ en 2017, et la baisse se poursuit jusqu’à ce que la demande atteigne 285,6 PJ d’ici 2040. La demande d’électricité, qui était de 923,0 PJ en 2005, est descendue à 850,2 PJ en 2017, mais rebondit ensuite pour atteindre 1 015,6 PJ à l’horizon 2040. La demande de gaz naturel a progressé de 1 838,9 PJ en 2005 à 2 773,7 PJ en 2017, et la tendance se maintient jusqu’à 3 216,7 PJ d’ici 2040. La demande de PPR et de LGN a connu un bond de 1 736,1 à 1 913,8 PJ sur la période 2005-2017, et continue de grimper par la suite pour atteindre 2 151,4 PJ d’ici 2040. La demande d’énergie solaire et géothermique est nulle de 2005 à 2040. La demande d’énergie d’autres sources est passée de 205,3 à 139,6 PJ sur la période 2005-2017, et continue de chuter pour s’établir à 133,5 PJ d’ici 2040.

En 2040, la demande industrielle dans le scénario de prix élevé est supérieure de plus de 6 % à celle du scénario de référence, alors que dans le scénario de prix faible, elle lui est inférieure d’au moins 10 %. Ces différences tiennent surtout à la variation des tendances de la production pétrolière et gazière d’un scénario à l’autre. Selon les scénarios de prix élevé et faible, la demande d’énergie du secteur, en 2040, sera respectivement supérieure de 20 % et inférieure de 30 % à ce qui est attendu dans le scénario de référence.

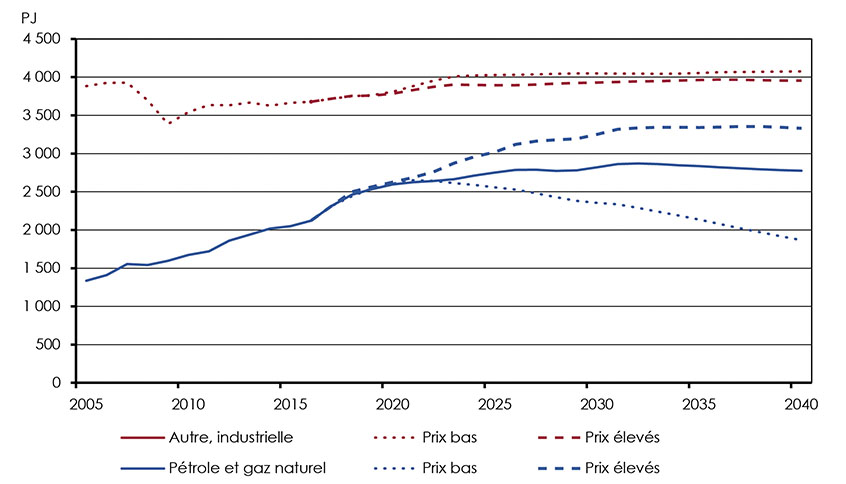

La figure 3.5 montre à quel point la demande d’énergie du secteur pétrolier et gazier est fonction du scénario. La consommation d’énergie des autres secteurs industriels ne suit pas d’aussi près les variations de prix du gaz naturel et du pétrole. Dans les autres secteurs industriels, les prix plus élevés exercent une pression à la baisse sur la demande, alors que les prix plus faibles entraînent une hausse de la consommation.Figure 3.5 : Demande d’énergie du secteur pétrolier et gazier et autre demande industrielle - Tous les scénarios

Description

Ce diagramme compare la demande d’énergie du secteur pétrolier et gazier, en pétajoules, au reste de la demande industrielle, pour tous les scénarios. La demande d’énergie du secteur pétrolier et gazier, qui était de 1 335 PJ en 2005, a bondi à 2 312 PJ en 2017. À l’horizon 2040, elle grimpe à 2 776 PJ dans le scénario de référence et à 3 331 PJ dans le scénario de prix élevés, et chute à 1 866 PJ dans le scénario de prix bas. La demande d’énergie du reste du secteur industriel est descendue de 3 884 PJ en 2005 à 3 717 PJ en 2017 et, d’ici 2040, elle rebondit pour s’établir à 4 075 PJ dans le scénario de référence, à 3 955 PJ dans le scénario de prix élevés, et à 4 258 PJ dans le scénario de prix bas.

Transports

Le secteur des transports comprend les déplacements de personnes et de marchandises par route, avion, chemin de fer ou bateau, ainsi que les randonnées récréatives hors route au moyen, par exemple, d’un véhicule tout terrain ou d’une motoneige. Ce secteur représentait 23 % de la demande totale pour utilisation finale en 2017. Après une progression constante sur 26 années, la demande totale de transport se replie lentement pendant la période de projection, pour passer de 2 620 PJ en 2017 à 2 430 PJ en 2040.

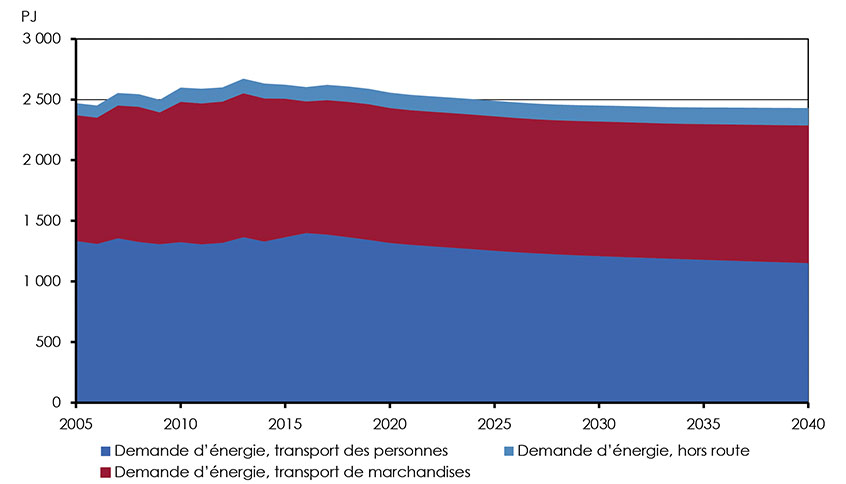

La figure 3.6 illustre les projections liées à la demande de transport de passagers et de marchandises à l’horizon 2040. À 1 404 PJ, 1 080 PJ et 115 PJ, le transport de passagers, le transport de marchandises et le transport hors route comptaient pour respectivement 53 %, 42 % et 5 % de la demande de transport totale en 2016. La demande de transport de passagers baisse à 1 156 PJ en 2040. Du côté du transport de marchandises, la demande demeure relativement stable tout au long de la période, ne s’accroissant que de 1 130 PJ pour avoisiner les niveaux de la demande de transport de passagers, à 47 %. La demande de transport hors route passe à 143 PJ en 2040, soit à 6 % de la demande de transport totale.

Figure 3.6 : Demande de transport de passagers et de marchandises

Description

Ce diagramme illustre la demande dans le secteur des transport (transport des personnes, des marchandises et hors route), en pétajoules, pour la période de 2005 à 2040, selon le scénario de référence. La demande d’énergie liée au transport des personnes, qui était de 1 339 PJ en 2005, s’est établie à 1 391 PJ en 2017, puis chute à 1 156 PJ d’ici 2040. La demande liée au transport des marchandises est passée de 1 033 PJ en 2005 à 1 104 PJ en 2017, puis grimpe ensuite pour atteindre 1 131 PJ d’ici 2040. Quant à la demande liée au transport hors route, elle était de 99 PJ en 2005, a atteint 126 PJ en 2017, puis croît jusqu’à 143 PJ à l’horizon 2040.

La hausse des coûts de transport découlant des prix plus élevés du carbone et de l’énergie vient s’ajouter aux facteurs qui exercent une pression à la baisse sur la demande de transport au cours de la période de projection. Ce sont les normes sur les émissions des véhicules qui sont à l’origine de cet état de choses. Le Canada a en effet adopté en 2012 des normes relatives aux émissions de GES des véhicules à passagers devant être en vigueur jusqu’en 2025 et, plus récemment, des normes relatives aux émissions de GES des véhicules de poids moyen et des véhicules lourds. Les normes visent l’amélioration de la consommation d’essence des véhicules vendus au cours d’une période donnée, afin de réduire la demande d’essence. Tel qu’il a été indiqué plus haut, les paramètres macroéconomiques qui influent sur la demande de transport, comme le PIB, la population et le revenu, s’accroissent généralement plus lentement que les niveaux historiques. Quoique modéré, le recours aux véhicules électriques contribue également à la diminution de la demande, en raison de l’efficacité relative de ces véhicules comparativement aux véhicules munis d’un moteur à combustion interne. Une analyse plus en profondeur de l’adoption des véhicules électriques est présentée au chapitre 4, dans le scénario des avancées technologiques.

Demande primaire

Dans la présente analyse, la demande primaire représente la quantité totale d’énergie consommée au Canada. Outre celle pour utilisation finale, elle comprend l’énergie requise pour produire de l’électricité. On calcule la demande primaire en ajoutant l’énergie consommée afin de produire de l’électricité à la demande totale pour utilisation finale, puis en soustrayant la part de cette demande secondaire pour l’électricité.

Selon le scénario de référence, la demande primaire d’énergie augmente à un taux annuel moyen de 0,2 % pendant la période de projection pour atteindre 14 201 PJ en 2040.

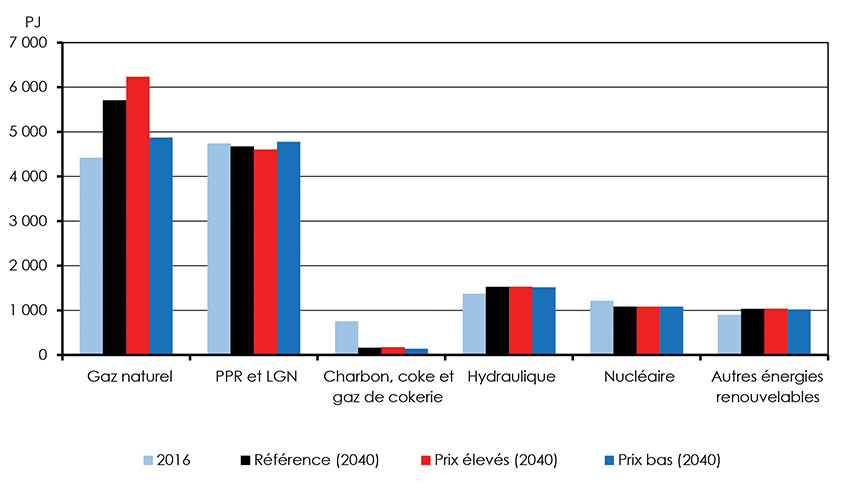

Comme l’illustre la figure 3.7, c’est le gaz naturel qui gagne le plus de terrain, sous la poussée de la production d’électricité et de l’exploitation des sables bitumineux. La part du charbon chute, résultat de l’élimination progressive des centrales qui s’en approvisionnent.

Figure 3.7 : Demande d’énergie primaire – Scénarios de référence, de prix élevé et de prix bas

Description

Ce diagramme compare la demande d’énergie primaire par sources, en pétajoules, en 2016 et en 2040, selon les scénarios de référence, de prix élevés et de prix bas. En 2016, la demande de gaz naturel était de 4 420 PJ. D’ici 2040, elle s’établit à 5 709 PJ dans le scénario de référence, à 6 235 PJ dans le scénario de prix élevés, et à 4 874 PJ dans le scénario de prix bas. En 2016, la demande de PPR et de LGN se chiffrait à 4 742 PJ. À l’horizon 2040, elle recule jusqu’à 4 675 PJ dans le scénario de référence et à 4 609 PJ dans le scénario de prix élevés, et atteint 4 779 PJ dans le scénario de prix bas. En 2016, la demande de charbon, de coke et de gaz de cokerie se chiffrait à 754 PJ. D’ici 2040, elle passe à 166 PJ dans le scénario de référence, à 176 PJ dans le scénario de prix élevés, et à 144 PJ dans le scénario de prix bas. En 2016, la demande d’hydroélectricité était de 1 374 PJ. À l’horizon 2040, elle progresse pour atteindre 1 528 PJ dans le scénario de référence, 1 534 PJ dans le scénario de prix élevés, et 1 517 PJ dans le scénario de prix bas. En 2016, la demande d’énergie nucléaire se chiffrait à 1 214 PJ. À l’horizon 2040, elle est réduite à 1 087 PJ dans tous les scénarios. En 2016, la demande des autres énergies renouvelables était de 900 PJ. D’ici 2040, elle fait un bond pour atteindre 1 037 PJ dans le scénario de référence, 1 039 PJ dans le scénario de prix élevés, et 1 022 PJ dans le scénario de prix bas.

Si la demande d’énergie primaire varie entre les divers scénarios, cela tient principalement à la quantité de gaz naturel utilisé comme carburant dans les tendances de la production pétrolière et gazière. Selon le scénario de prix élevé, l’accroissement des activités liées au pétrole et au gaz fait passer la demande d’énergie primaire à 14 680 PJ, soit à 3,3 % de plus que selon le scénario de référence. Selon le scénario de prix faible, le ralentissement des activités fait passer la demande d’énergie primaire à 13 423 PJ, soit à 8,6 % de moins que selon le scénario de référence. L’intensité énergétique, mesurée en termes de consommation d’énergie par unité d’activité économique, régresse sans relâche dans les trois scénarios.

Principales incertitudes

- Influence de la technologie - La technologie peut avoir une influence considérable et souvent difficile à prédire sur la filière énergétique. Dans Avenir énergétique 2018, le scénario de référence table sur une modeste percée des technologies émergentes. Le scénario des avancées technologiques, dont traite le chapitre 4, explore les incertitudes liées à la technologie et analyse l’incidence possible, sur la filière énergétique, d’une plus grande utilisation de certaines technologies émergentes.

- Transformation du secteur pétrolier et gazier - Ces dernières années, l’industrie du pétrole et du gaz naturel a subi des transformations rapides, tant dans les types de ressources exploitées que dans les technologies utilisées pour l’exploitation. Selon l’évolution des ressources et des technologies dans les années à venir, la consommation d’énergie dans ce secteur pourrait être supérieure ou inférieure aux projections. Par exemple, la tendance du ratio vapeur-pétrole (« RVP »), qui est utilisé dans le contexte de la mise en valeur in situ des sables bitumineux, aura une incidence importante sur la demande future de gaz naturel en Alberta.

- Secteur minier - Le secteur minier provoque une grande incertitude des projections de la demande d’énergie, l'évolution du marché pouvant en effet rendre incertain l’avenir de divers projets de mise en valeur. Parce que les besoins en énergie du secteur varient en fonction du projet, l’incertitude s’en trouve accentuée, particulièrement en ce qui concerne la demande d’électricité dans les régions où l’activité économique dépend surtout de l’exploitation minière.

- Politiques climatiques - Plusieurs des mesures annoncées n’en sont encore qu’aux premières étapes d’élaboration, comme la Norme sur les combustibles propres proposée par le gouvernement du Canada. Ces mesures pourraient avoir, au fil de leur mise en œuvre, une incidence sur les tendances dans le secteur de l’énergie, tout comme les changements mineurs ou majeurs apportés aux politiques en vigueur ou aux orientations stratégiques pourraient avoir une incidence sur les tendances projetées dans le scénario de référence. Il est par exemple possible que des changements soient apportés aux normes canadiennes sur les émissions de gaz d’échappement, parallèlement aux modifications émanant de l’examen des normes applicables aux véhicules légers et de l’examen des normes proposées à l’égard des véhicules lourds, ce qui aurait des répercussions sur les projections liées à la demande de transport.

Production de pétrole brut

Le Canada produit du pétrole brut tant à des fins de raffinage que d’exportation. La production moyenne de pétrole brut du pays a dépassé 4,4 millions de barils par jour (« Mb/j ») (693 milliers de mètres cubes par jour [« 103m3/j »]) en 2017 et a connu une hausse de 6 % pour atteindre 4,64 Mb/j (738 103m3/j) au cours des cinq premiers mois de 2018, du fait de l’entrée en production de nouvelles installations d'exploitation des sables bitumineux et de l’accroissement continu de la production de pétrole classique après deux années de déclin.

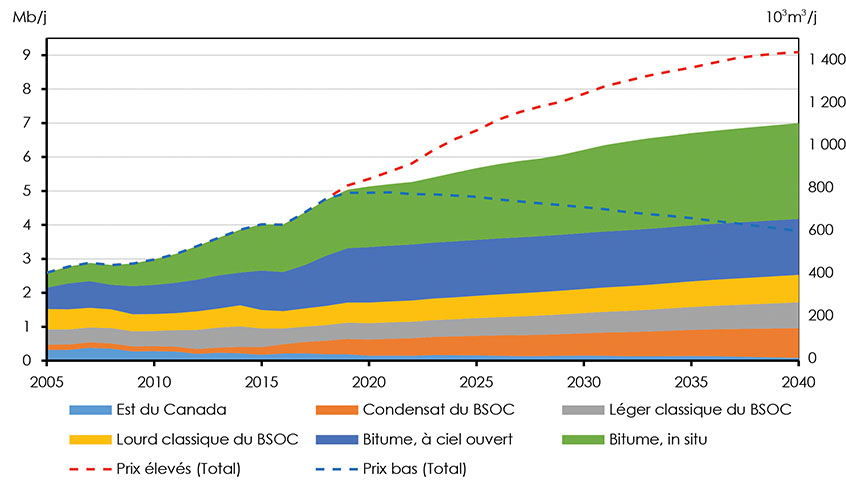

En 2040, la production canadienne de pétrole brut atteint 6,9 Mb/j (1 098 103m3/j) dans le scénario de référence, ce qui constitue une augmentation de 58 % par rapport aux 4,4 Mb/j (693 103m3/j) enregistrés en 2017. La figure 3.8 montre, selon le type de produit, la production de pétrole brut pour le scénario de référence et totale pour les scénarios de prix élevé et bas.

Grandes tendances – Production de pétrole brut

- La production de pétrole brut augmente de 56 % entre 2017 et 2040.

- La croissance de la production tirée des sables bitumineux tient principalement à l’agrandissement des installations en place.

- Les prix de référence mondiaux, la capacité pipelinière et la technologie comptent au nombre des grandes incertitudes.

Figure 3.8 : Production totale de pétrole brut et d’équivalents au Canada - Scénarios de référence, de prix élevé et de prix bas

Description

Ce diagramme montre la production totale de pétrole brut et d’équivalents au Canada, en million de barils par jour, selon les scénarios de référence, de prix élevés et de prix bas, pour la période de 2005 à 2040. La production de l’est du pays a reculé de 0,3 à 0,2 Mb/j sur la période 2005-2017, et passe à 0,08 Mb/j d’ici 2040. La production de condensats du BSOC a progressé de 0,2 Mb/j en 2005 à 0,3 Mb/j en 2017, et vient s’établir à 0,9 Mb/j à l’horizon 2040. La production de léger classique du BSOC, qui était de 0,5 Mb/j en 2005 et en 2017, s’intensifie pour atteindre 0,8 Mb/j d’ici 2040. La production de lourd classique du BSOC a reculé de 0,6 à 0,5 Mb/j sur la période 2005-2017, et remonte à 0,8 Mb/j d’ici 2040. La production de bitume extrait à ciel ouvert, qui a monté de 0,6 Mb/j en 2005 à 1,3 Mb/j en 2017, poursuit son ascension pour atteindre 1,7 Mb/j d’ici 2040. La production de bitume in situ a bondi de 0,4 Mb/j en 2005 à 1,6 Mb/j en 2017, et atteint 2,8 Mb/j en 2040. D’ici 2040, le scénario de référence prévoit que la production totale progresse jusqu’à 7 Mb/j, contre 9,1 Mb/j pour le scénario de prix élevés et une chute à 3,8 Mb/j pour le scénario de prix bas.

Potentiel ultime et réserves établies de pétrole brut

Le tableau 3.2 indique le potentiel ultime restant et les réserves établies de pétrole brut du Canada. Le Canada a un potentiel ultime restant de 329 milliards de barils de pétrole (52,3 milliards de mètres cubes [« Gm3 »]), ce qui est considérable. De ce volume, 92 % se trouvent dans les sables bitumineux et le reste, dans des gisements de pétrole classique, des réservoirs étanches et des formations schisteuses, que ce soit sur terre ou au large des côtes.

Lorsqu’une société peut démontrer qu’une ressource peut être récupérée de manière rentable, la quantité de ressource récupérable devient une réserve. Le Canada possède d’immenses réserves : 170 milliards de barils ou 27 Gm3. La ressource se situe en grande partie dans les sables bitumineux, dont le réservoir et les techniques d’extraction sont relativement bien compris. Près de 55 % des volumes de pétrole présents dans les sables bitumineux sont considérés comme des réserves. Le ratio ressources-réserves dans le reste du Canada varie de 32 % dans le Bassin sédimentaire de l’Ouest canadien (« BSOC ») à moins de 1 % dans le Nord.

| BSOCNote a | Est du Canada | Nord canadienNote b | Sables bitumineux | Total – Canada | |

|---|---|---|---|---|---|

| Potentiel ultime restantNote c | |||||

| Mm3 | 1 358 | 1 069 | 1 644 | 48 193 | 52 264 |

| Milliards de barils | 9 | 7 | 10 | 303 | 329 |

| Réserves établies restantesNote c | |||||

| Mm3 | 440 | 260 | 8 | 26 284 | 26 992 |

| Milliards de barils | 3 | 2 | 0 | 165 | 170 |

Sables bitumineux

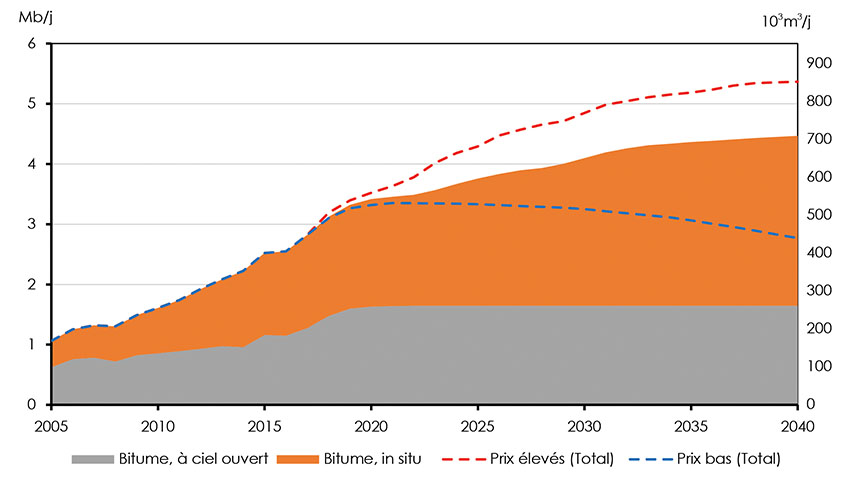

La production de bitume brut a atteint un sommet sans précédent de 2,8 Mb/j (449 103m3/j) en 2017, en raison de la mise en service de projets autorisés avant la baisse du prix du pétrole de 2014 à 2016 et d’une hausse de production de projets en exploitation grâce à des améliorations au chapitre de l’efficacité et de la technologie. La figure 3.9 illustre la production tirée des sables bitumineux au cours de la période de projection pour les scénarios de référence, de prix élevé et de prix bas. Dans le scénario de référence, la production tirée des sables bitumineux atteint 4,5 Mb/j (710 103m3/j) en 2040, soit 58 % de plus qu’à l’heure actuelle.

L’accroissement de la production tirée des sables bitumineux est davantage attribuable à l’agrandissement d’installations de récupération in situ existantes qu’à la mise en service de nouveaux projets. Comparativement à 2017, la production in situ s’accroît de 82 % en 2040. Même s’il est prévu qu’aucun projet minier ne sera construit pendant la période de projection, l’agrandissement des mines en production devrait entraîner une hausse de 29 % de la production de bitume d’ici 2040.

Figure 3.9 : Production tirée des sables bitumineux - Scénarios de référence, de prix élevé et de prix bas

Description

Ce diagramme présente la production tirée des sables bitumineux dans les scénarios de référence, de prix élevés et de prix bas, pour la période de 2005 à 2040. Dans le scénario de référence, la production de bitume in situ était de 0,4 Mb/j en 2005, a bondi à 1,6 Mb/j en 2017, et vient s’établir à 2,8 Mb/j d’ici 2040. Sur la même période, la production de bitume extrait à ciel ouvert est passée de 0,6 à 1,3 Mb/j, puis termine à 1,7 Mb/j. D’ici l’horizon 2040, le scénario de référence prévoit que la production totale tirée des sables bitumineux passera à 4,5 Mb/j, comparativement à 5,4 Mb/j pour le scénario de prix élevés et à 2,8 Mb/j pour le scénario de prix bas.

Dans le scénario de prix élevé, la production de bitume totale atteint 5,4 Mb/j (853 103m3/j) en 2040. La production in situ y augmente de façon constante et considérable, pour atteindre 3,5 Mb/j (553 103m3/j) en 2040, une augmentation de 125 % par rapport à 2017. Parce que le prix élevé du pétrole dans ce scénario provoquerait vraisemblablement une hausse des coûts dans le secteur, aucun nouveau projet minier n’est construit. La production minière s’accroît tout de même de 48 % comparativement aux niveaux de 2017, grâce à l’agrandissement d’installations en place. Selon le scénario de prix bas, la production totale s’élève à court terme jusqu’à un sommet de 3,4 Mb/j (533 103m3/j) en 2021, du fait de la mise en service des projets qui sont présentement en cours de construction, mais chute par la suite parce que le faible prix du pétrole ne favorise pas les investissements dans de nouveaux projets afin de contrer les baisses accusées par les projets existants. La production s’établit ainsi à 2,8 Mb/j (440 103m3/j) en 2040, pratiquement au même niveau qu’en 2017.

Il est prévu que pendant la période de projection des améliorations graduelles seront apportées à des projets miniers et in situ sur le plan de la technologie et de l’efficacité. Les percées majeures, comme le déplacement par la vapeur ou la valorisation partielle, n’ont pas été prises en compte dans les scénarios de référence, de prix élevé et de prix bas. Elles sont plutôt abordées au chapitre 4, dans le contexte des améliorations technologiques.

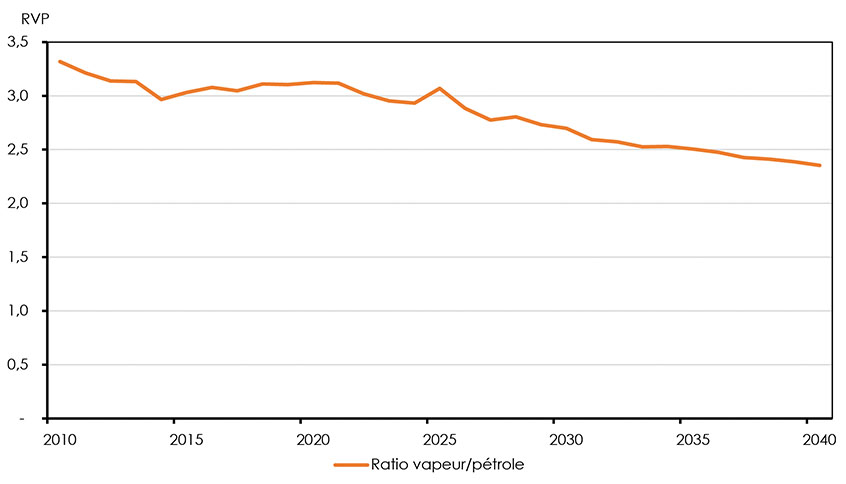

Le RVP représente la quantité de vapeur requise pour produire un baril de bitume à partir d’un puits de récupération in situ. On s’en sert pour évaluer le rendement environnemental des projets de mise en valeur des sables bitumineux. La figure 3.10 montre la moyenne historique et projetée du RVP de tous les projets de récupération in situ du scénario de référence. Le RVP s’améliore de manière constante tout au long de la période de projection grâce à des moyens plus efficaces de produire de la vapeur et à l’adoption modérée de techniques de déplacement par la vapeur. La mise en service de nouveaux projets provoque une légère hausse du RVP à moyen terme, qui recule ensuite de 25 % pour s’établir à 2,4 vers 2040.

Figure 3.10 : Ratio vapeur-pétrole – Scénario de référence

Description

Ce diagramme illustre l’évolution des ratios vapeur/pétrole dans le scénario de référence, pour la période de 2010 à 2040. Le ratio se chiffrait à 3,32 en 2010 et à 3,05 en 2017, et il continue de diminuer pour atteindre 2,4 d’ici 2040.

Pétrole brut classique de l’Ouest canadien

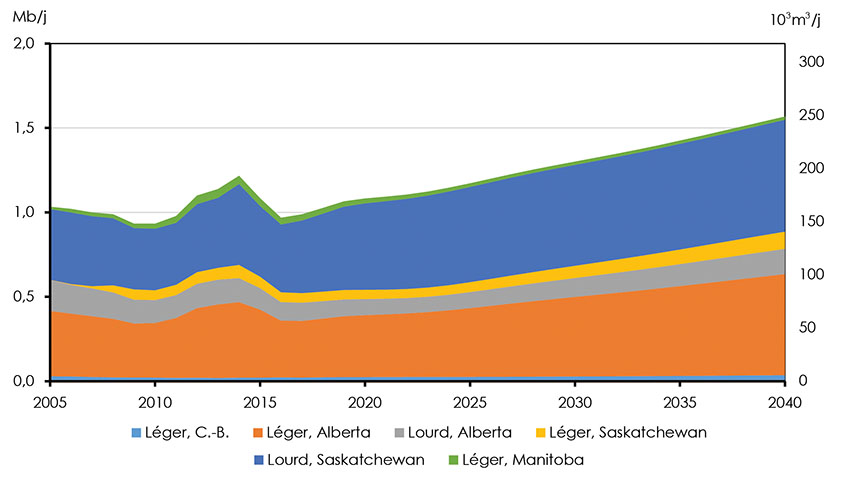

Dans l’Ouest canadien, la production totale de pétrole classique s’est élevée à 0,99 Mb/j (157 103m3/j) en 2017, ce qui représentait 23 % de tout le pétrole brut produit au pays. La production classique est répartie entre pétrole léger et lourd selon sa densité API. En 2017, 54 % de la production classique dans l’Ouest canadien tombait dans la seconde catégorie, le pétrole léger comptait pour le reste, à 46 %. La figure 3.11 montre la production de pétrole classique totale dans l’Ouest canadien pendant la période de projection.

Figure 3.11 : Production de pétrole classique selon le type – Scénario de référence

Description

Ce graphique illustre l’évolution de la production de pétrole classique au Canada de 2005 à 2040, d’après le scénario de référence. En 2005, la production totale se chiffrait à 164,27 103m3/j et était constituée en majeure partie de léger albertain et de lourd saskatchewanais. D’ici 2040, la production totale augmente pour s’établir à 249,20 103m3/j, le lourd saskatchewanais représentant la majeure partie de la production supplémentaire.

Le pétrole brut léger de l’Alberta et lourd de la Saskatchewan constituent la majorité de la production de pétrole classique dans le scénario de référence, tout au long de la période de projection. En 2040, le léger de l’Alberta, à 0,60 Mb/j (95 103m3/j), compte pour 29 % de la production totale de brut classique de l’Ouest canadien et le lourd de la Saskatchewan, à 0,66 Mb/j (105 103m3/j), pour 32 %. La figure 3.11 illustre la production de pétrole classique au cours de la période de projection pour le scénario de référence.

La croissance de la production de pétrole lourd en Saskatchewan résulte de l’adoption, à l’égard des gisements, de techniques de drainage par gravité au moyen de vapeur. Comme dans le cas des sables bitumineux, la production tirée de tels projets permet d’éviter les taux de diminution rapide propres à d’autres puits de pétrole lourd classiques. Cette caractéristique contribue à l’attrait de ces techniques et mène à une croissance stable pendant la période de projection.

Après un recul en 2016, attribuable au faible prix du pétrole, la production de pétrole léger classique, condensats compris, a bondi à 0,77 Mb/j (126 103m3/j) en 2017. La faiblesse des prix, au cours des trois années précédentes a fait en sorte que la production est demeurée essentiellement inchangée tout au long des cinq premières années de la période. Après 2022 cependant, la production amorce une hausse pour s’élever à 1,2 Mb/j (193 103m3/j) en 2040 dans le scénario de référence.

Dans le scénario de prix élevé, la production totale de pétrole classique, condensats compris, atteint 3,4 Mb/j (533 103m3/j) en 2040, car le prix élevé du pétrole brut permet de contrebalancer la baisse des puits existants. À l’opposé, le scénario de prix bas voit la production cumulative des puits existants décliner trop rapidement pour que les nouveaux puits puissent compenser, situation qui provoque une chute de la production totale à 0,76 Mb/j (120 103m3/j).

Condensats

La quasi-totalité des condensats produits au Canada provient de la Colombie-Britannique et de l’Alberta. Les condensats sont tirés des puits de gaz naturel. Ils sont extraits du flux gazeux à la tête de puits ou à l’usine de t raitement, avant que le gaz ne soit expédié vers le marché. Les condensats sont utilisés dans un certain nombre de procédés industriels, plus particulièrement à titre de diluant pour le bitume et le pétrole lourd.

raitement, avant que le gaz ne soit expédié vers le marché. Les condensats sont utilisés dans un certain nombre de procédés industriels, plus particulièrement à titre de diluant pour le bitume et le pétrole lourd.

Figure 3.12 : Production de condensats dans l’Ouest canadien – Scénarios de référence, de prix élevé et de prix bas

Description

Ce graphique montre l’évolution de la production de condensats en Colombie-Britannique et en Alberta de 2010 à 2040, d’après les scénarios de référence, de prix élevés et de prix bas. La production totale de condensats en Alberta et en Colombie-Britannique, qui se chiffrait à 22,46 103m3/j en 2005, monte à 109,62 103m3/j en 2040 dans le scénario de référence. Sur la même période, elle atteint 140,44 103m3/j dans le scénario de prix élevés, et 62,76 103m3/j dans le scénario de prix bas.

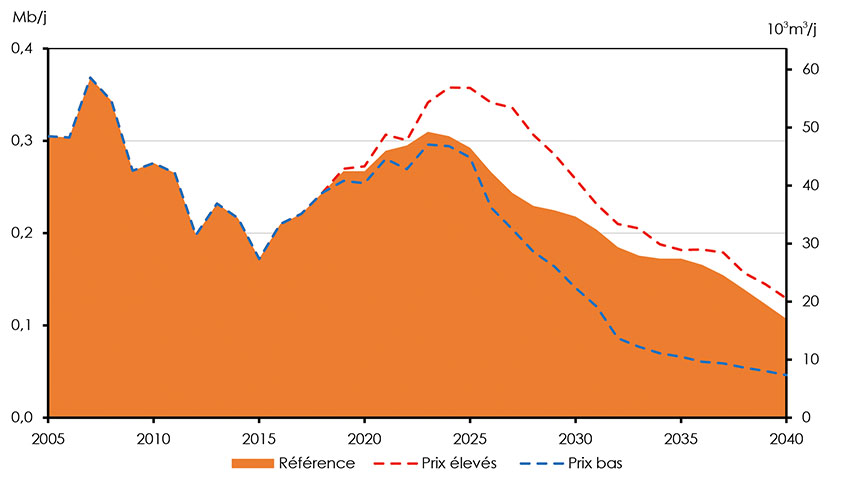

Exploitation extracôtière à Terre-Neuve

La production extracôtière s’accroît à court terme dans le scénario de référence, à mesure que la production du projet Hebron continue d’augmenter et que les nouveaux puits forés à partir d’installations existantes sont mis en service. La production se dresse à un sommet de 309 kb/j (49 103m3/j) en 2023 avant de reculer à 107 kb/j (17 103m3/j) en 2040. Elle se dresse à nouveau en 2028 et en 2034, avec la découverte de nouveaux gisements en mer. La figure 3.13 illustre la production de pétrole de Terre-Neuve au cours de la période de projection pour les scénarios de référence, de prix élevé et de prix bas.

Le projet Hebron est le seul qui produit du pétrole lourd au large des côtes de Terre-Neuve. Les autres projets extracôtiers produisent du brut léger ou moyen. Le pétrole découvert selon l’hypothèse dont tiennent compte les scénarios de référence et de prix élevé est léger. Le brut lourd compte pour 21 % de la production terre-neuvienne à l’heure actuelle et pour 50 % pendant la période de projection.

Le scénario de prix élevé suppose la construction de nouvelles installations de production extracôtière, sous la poussée du prix élevé du brut : soit deux au cours des années 2020 et trois aux cours des années 2030, pour un total de cinq champs de tailles diverses. La production arrive à un sommet de 358 kb/j (57 103m3/j) en 2024 dans le scénario de prix élevé, avant de reculer graduellement à 129 kb/j (21 103m3/j) en 2040. Comme aucune découverte n’est assumée dans le scénario de prix bas, la production atteint un maximum de 296 kb/j (47 103m3/j) en 2023, puis tombe à 56 kb/j (7 103m3/j) en 2040.

Figure 3.13 : Production de pétrole de Terre-Neuve – Scénarios de référence, de prix élevé et de prix bas

Description

Ce graphique présente l’évolution de la production de pétrole à Terre-Neuve de 2005 à 2040, d’après les scénarios de référence, de prix élevés et de prix bas. De 48 103m3/j en 2005, la production totale chute pour s’établir à 17 103m3/j en 2040 dans le scénario de référence, comparativement à 21 103m3/j dans le scénario de prix élevés et à 7 103m3/j dans le scénario de prix bas.

Pétrole brut – Bilan de l’offre et de la demande

La totalité du bitume non valorisé et la plus grande partie du pétrole lourd classique doivent être mélangés à des hydrocarbures plus légers de manière à en réduire la viscosité aux fins du transport par pipeline. Le bitume transporté par chemin de fer est habituellement mélangé lui aussi, bien que dans une mesure moindre. Le mélange de bitume ou de pétrole tient compte des pertes de production et du diluant recyclé et correspond à l’offre de pétrole nette destinée aux marchés intérieurs et étrangers.

Le terme « utilisation intérieure » désigne le volume de pétrole brut du Canada qui doit servir à répondre aux besoins en charge d’alimentation des raffineries canadiennes. Divers facteurs ont une incidence sur ce volume, dont la demande de produits raffinés et le volume de pétrole étranger traité au Canada. Ce sont les facteurs économiques à une raffinerie donnée qui déterminent si du pétrole canadien ou étranger servira à fabriquer les produits pétroliers raffinés qui sont nécessaires pour répondre à la demande intérieure.

Les exportations de pétrole brut correspondent à la différence entre l’offre nette disponible de pétrole et l’utilisation intérieure.

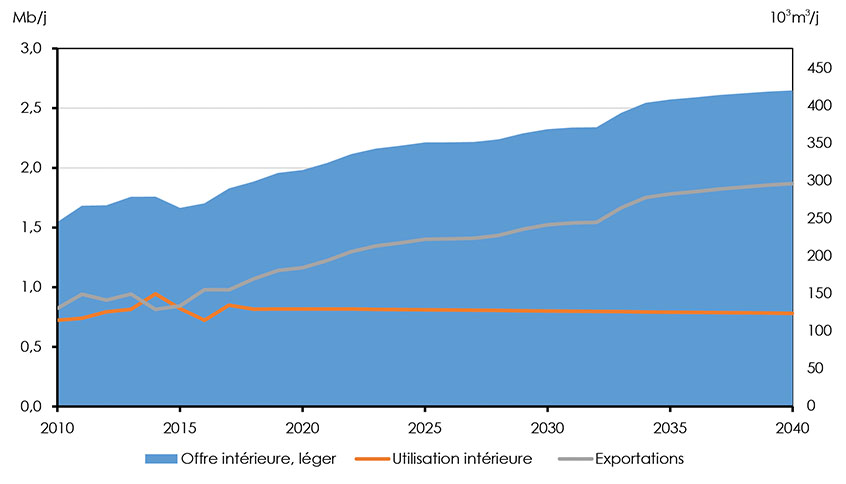

Figure 3.14 : Pétrole brut léger – Bilan de l’offre et de la demande – Scénario de référence

Description

Ce graphique fait le bilan de l’offre et de la demande de pétrole brut léger au Canada, de 2010 à 2040, selon le scénario de référence. Sur cette période, l’offre intérieure passe de 245,74 à 421,0 103m3/j, les exportations, de 130,77 à 296,85 103m3/j, et l’utilisation intérieure, de 114,97 à 124,19 103m3/j.

Dans le scénario de référence, les exportations de pétrole brut léger s’accroissent au cours de la période de projection, à mesure qu’augmente la production de pétrole léger classique. La figure 3.14 illustre le bilan de l’offre et de la demande de pétrole brut léger dans le scénario de référence pendant la période visée. Les exportations progressent à 1,87 Mb/j (297 103m3/j) en 2040. Elles grimpent en flèche en 2033 du fait qu’un certain nombre d’installations de récupération in situ devraient, selon les projections, rediriger leur production de bitume vers des usines de valorisation au lieu des marchés où elle serait vendue sous forme de bitume dilué.

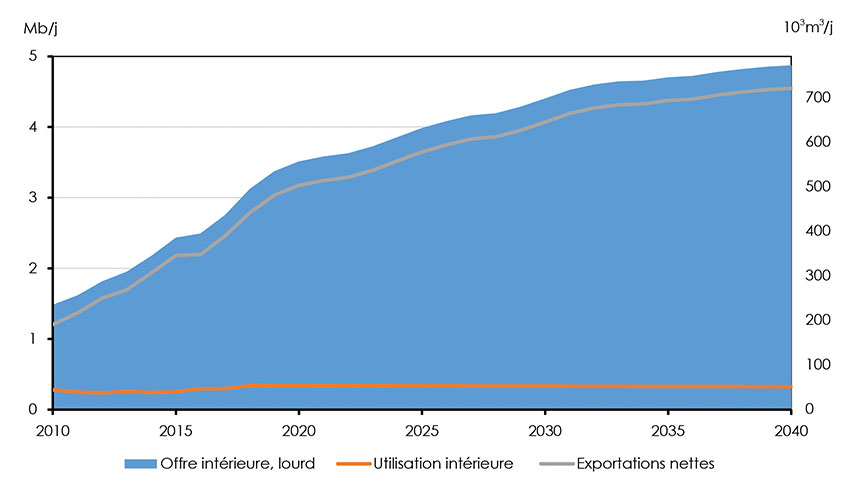

Figure 3.15 : Pétrole brut lourd – Bilan de l’offre et de la demande – Scénario de référence

Description

Ce graphique dresse le bilan de l’offre et de la demande de pétrole brut lourd au Canada, de 2010-2040, selon le scénario de référence. Sur cette période, l’offre intérieure passe de 235,83 à 774,62 10³m³/j, les exportations, de 191,49 à 723,05 103m3/j, et l’utilisation intérieure, de 44,34 à 51,57 103m3/j.

Les exportations de pétrole brut lourd augmentent pendant la période de projection du scénario de référence pour passer à 4,55 Mb/j (723 103m3/j) en 2040, soit à 85 % de plus que le niveau de 2017. Si l’augmentation est principalement attribuable à l’accroissement de la production de bitume des projets de récupération in situ, nouveaux ou agrandis, et des mines, elle l’est également à la progression de la production de pétrole lourd classique. La figure 3.15 illustre le bilan de l’offre et de la demande de pétrole brut lourd dans le scénario de référence durant la période de projection.

Principales incertitudes

- Futur prix du pétrole – Élément déterminant de premier plan quand il est question de production pétrolière future, le prix du pétrole compte parmi les principales incertitudes liées aux projections dans Avenir énergétique 2018. Il pourrait augmenter ou baisser en fonction de la demande et des tendances politiques, des avancées technologiques, des événements géopolitiques et de l’écart entre les divers prix de référence, comme l’expose le chapitre 2.

- Techniques de récupération thermique – Le recours à de telles techniques pour l’exploitation du pétrole brut en Saskatchewan constitue une tendance récente. Même si elles semblent prometteuses, leur incidence sur la croissance de la production future est incertaine.

- Rythme des avancées technologiques visant les sables bitumineux – Dans Avenir énergétique 2018, on suppose des avancées graduelles dans le secteur. Selon la vitesse à laquelle elles seront adoptées, ces avancées pourraient avoir des conséquences sur les projections de la production tirée des sables bitumineux. Celles qui pourraient modifier les projections de l’offre comprennent les procédés d’injection de solvant, les autres techniques de réduction par la vapeur et l’électrification.

- Construction possible d’installations de valorisation partielle – Le gouvernement de l’Alberta a annoncé récemment son intention de favoriser la construction d’installations de valorisation partielle dans la province. Un tel programme pourrait affecter les producteurs, et ce, pour diverses raisons. Comme il n’est pas nécessaire de mélanger le bitume partiellement valorisé à un diluant tel qu’un condensat pour le faire transporter par pipeline, il en résulterait une réduction des coûts. Sans diluant, le volume total de bitume transporté baisserait, ce qui contribuerait à remédier aux engorgements. Et avec moins d’engorgements dans les pipelines, le volume de pétrole transporté par chemin de fer diminuerait, ce qui serait plus économique. Enfin, parce que le bitume partiellement valorisé est de qualité supérieure au bitume non valorisé, son prix serait plus élevé. Cependant, il devrait faire concurrence à du bitume de qualité similaire pour une capacité de raffinage limitée, ce qui limiterait potentiellement les avantages pour les producteurs.

Production de gaz naturel

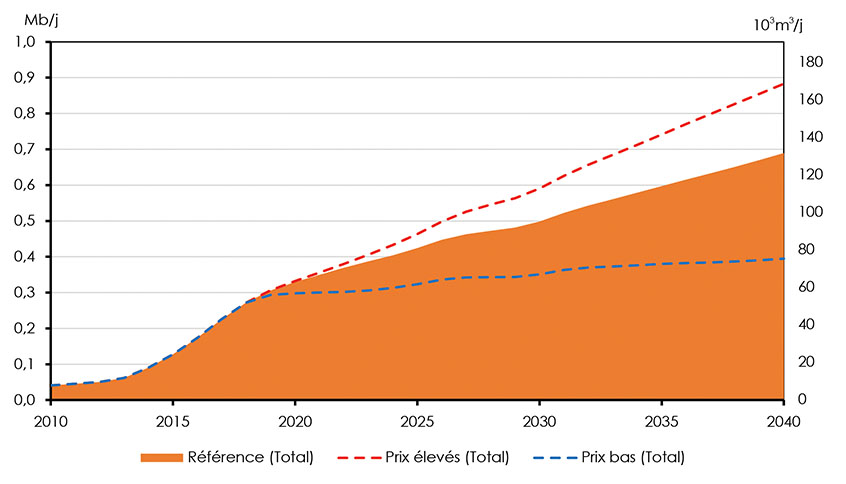

Le Canada produit du gaz naturel à des fins d’utilisation intérieure et d’exportation vers les États-Unis. La production canadienne de gaz naturel commercialisable s’est chiffrée en moyenne à 15,6 milliards de pieds cubes par jour (« Gpi3/j »), ou à 442 millions de mètres cubes par jour (« Mm3/j ») en 2017 et à 16,2 Gpi3/j (460 Mm3/j) au cours du premier semestre de 2018.

Selon le scénario de référence, la production de gaz naturel affiche un recul au début de la période de projection, jusqu’à l’atteinte d’un plancher de 15,9 Gpi3/j (450 Mm3/j) en 2021. Par la suite, la tendance s’inverse alors que les prix se redressent graduellement, ce qui permet de forer un nombre suffisant de nouveaux puits pour colmater les vides laissés par les diminutions de production des plus anciens, et la mise en valeur liée aux exportations présumées de GNL favorise la progression des dépenses en immobilisations. Il en résulte un nombre de puits et une production de gaz naturel accrus dans le BSOC. Par conséquent, la production s’élève à 20,9 Gpi3/j (593 Mm3/j) en 2040.

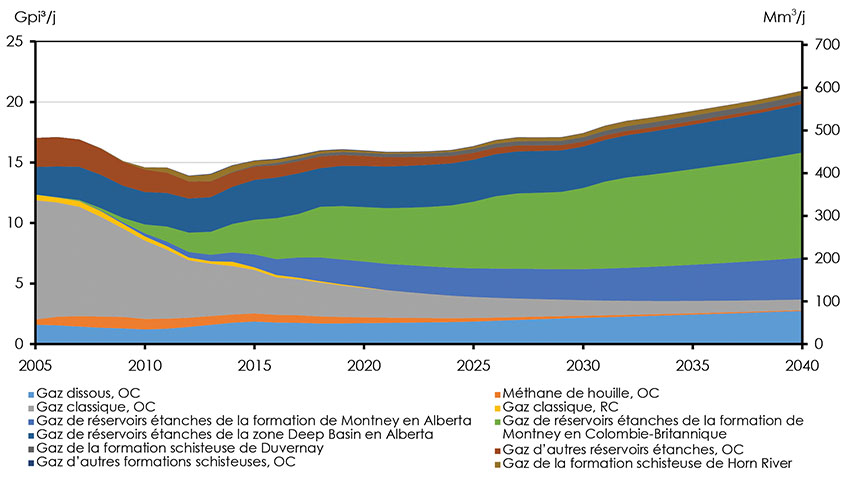

La figure 3.16 montre la production totale de gaz naturel du Canada selon le type de produit dans le scénario de référence. La production tirée de Montney, formation d’importance dans le nord-est de la Colombie-Britannique qui s’étend jusque dans le nord-ouest de l’Alberta, a pris beaucoup d’ampleur depuis cinq ans. À près de 5,3 Gpi3/j (149 Mm3/j) en 2017, la production de gaz de réservoir étanche de Montney, qui était nulle avant 2006, s’est accrue de telle sorte qu’elle représente 34 % de la production de gaz naturel du pays. Pendant la période de projection, la croissance est surtout attribuable à la formation de Montney, dont la production atteint 12,1 Gpi3/j (344 Mm3/j) en 2040, soit un bond de 131 % par rapport à 2017.

Grandes tendances – Production de gaz naturel

- Le faible prix du gaz naturel entraîne un recul à court terme de la production.

- Celle-ci s’accroît toutefois à long terme au rythme des hausses de prix présumées et des exportations de GNL.

- La croissance de la production est en majeure partie attribuable à la formation de Montney.

Figure 3.16 : Production de gaz naturel selon le type – Scénario de référence

Description

Ce graphique illustre la production totale de gaz naturel selon le type de 2005 à 2040, d’après le scénario de référence. La production totale, qui était de 473,29 Mm3/j en 2005, vient s’établir à 592,79 Mm3/j d’ici 2040.

La formation de Deep Basin en Alberta, dont les réservoirs étanches longent les contreforts, a produit 3,4 Gpi3/j (95 Mm3/j) de gaz naturel en 2017. La hausse du prix du gaz naturel et du GNL provoque une modeste croissance de la production à 4,0 Gpi3/j (114 Mm3/j) en 2040 dans le scénario de référence.

Les formations schisteuses de Duvernay et de Horn River ne produisent à l’heure actuelle que de faibles quantités de gaz naturel. Une croissance modeste à ce chapitre est prévue dans les deux cas pendant la période de projection. Duvernay est une formation émergente en Alberta. Elle renferme du gaz naturel, des LGN et du pétrole brut. Horn River est pour sa part moins attrayante du fait qu’elle ne contient pas de LGN. Regroupée, la production de ces deux zones passe de 0,5 Gpi3/j (14 Mm3/j) en 2017 à 0,9 Gpi3/j (24 Mm3/j) en 2040 dans le scénario de référence.

La production de ressources gazières classiques ou sous forme de méthane de houille, qui ne nécessitent ni forage horizontal ni fracturation hydraulique en plusieurs étapes, perd de la vigueur tout au long de la période de projection parce que les nouveaux forages ciblant de telles ressources ne sont pas rentables compte tenu des hypothèses de prix pour le gaz naturel dans Avenir énergétique 2018. Dans l’Ouest canadien, la production classique ne provenant pas de réservoirs étanches, qui constituait 61 % de la production totale en 2007 et 23 % en 2017, chute, selon le scénario de référence, à 4 % en 2040.

Stable pendant la période de projection, le gaz dissous suit les tendances de la production projetée de pétrole classique. Il passe de 1,8 Gpi3/j (50 Mm3/j) en 2017 à 2,7 Gpi3/j (78 Mm3/j) en 2040 dans le scénario de référence, représentant respectivement 11 % et 13 % de la production totale.

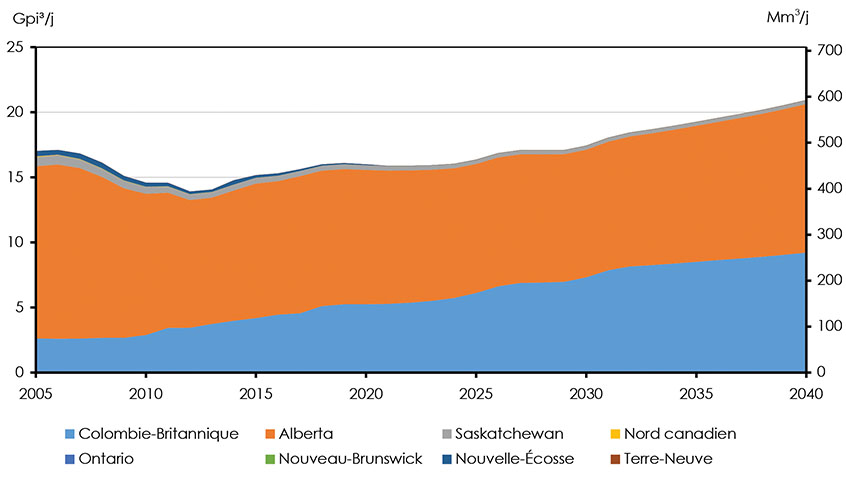

Figure 3.17 : Production de gaz naturel selon la province – Scénario de référence

Description

Ce graphique montre la production totale de gaz naturel par provinces de 2005 à 2040, selon le scénario de référence. Sur cette période, la production totale passe de 481,96 à 592,74 Mm3/j. La quasi-totalité provient de l’Alberta et de la Colombie-Britannique, qui voient leur production atteindre respectivement 323,11 et 261,16 Mm3/j.

La figure 3.17 illustre la production de gaz naturel selon la province dans le scénario de référence. Dans l’Est du Canada, la production de gaz naturel continue de s’amenuiser au cours de la période de projection et la production sur terre du Nouveau-Brunswick devient presque nulle en 2040. En Nouvelle-Écosse, la production extracôtière décroît graduellement jusqu’à cesser tout à fait en 2020, du fait de l’arrêt de production des projets Deep Panuke et de l’île de Sable, qui ne sont plus rentables.

La figure 3.18 illustre la production totale de gaz naturel au Canada selon les scénarios de référence, de prix élevé et de prix bas. Dans le scénario de prix élevé, la production de gaz naturel au Canada est en moyenne de 26,7 Gpi3/j (755 Mm3/j) en 2040, soit 27 % plus élevée que dans le scénario de référence. Les ressources extrêmement abondantes de l’Ouest canadien, combinées à des prix forts, favorisent les activités de forage pendant toute la période à l’étude. Dans le scénario de prix bas, la production canadienne fléchit jusqu’en 2025, année où les exportations de GNL présumées renversent la tendance. Après 2025, la production reste relativement inchangée, atteignant 12,6 Gpi3/j (355 Mm3/j) en 2040, une baisse de 40 % par rapport au scénario de référence.

Figure 3.18 : Production de gaz naturel au Canada – Scénarios de référence, de prix élevé et de prix bas

Description

Ce graphique présente la production totale de gaz naturel au Canada de 2015 à 2040, selon les scénarios de référence, de prix élevés et de prix bas. La production totale était de 429,56 Mm3/j en 2015, et passe à 592,79 Mm3/j en 2040 dans le scénario de référence, contre 762,63 Mm3/j dans le scénario de prix élevés et 355,37 Mm3/j dans le scénario de prix bas.

GNL

Comme le précise le chapitre 2, l’analyse de Avenir énergétique 2018 repose sur l’hypothèse que les exportations de GNL débutent en 2025. Les dépenses d’exploration et de mise en valeur liées aux exportations de GNL favorisent la progression des dépenses en immobilisations à un niveau supérieur à ce qu’elles seraient autrement. Il en résulte un nombre de puits et une production de gaz naturel accrus dans le BSOC. Les trois scénarios Note de bas de page 13 sont fondés sur la même hypothèse concernant le GNL.

Exportations nettes de gaz naturel

Les exportations de gaz naturel ont connu une hausse récemment, en raison, surtout, des exportations vers l’ouest des États-Unis, qui sont passées de 7,4 Gpi3/j (210 Mm3/j) en 2015 à 8,2 Gpi3/j (233 Mm3/j) en 2017. La dernière décennie a vu les importations se maintenir à un niveau modeste, tournant autour de 2 Gpi3/j (55 Mm3/j). Ce niveau pourrait se relever à mesure que s’accroît la capacité de transport par pipeline du bassin appalachien, dans le nord-est des États-Unis, vers Dawn, en Ontario. Parce que les exportations sont supérieures aux importations, la différence entre les deux correspond aux exportations nettes, lesquelles affichent une légère progression depuis quelques années.

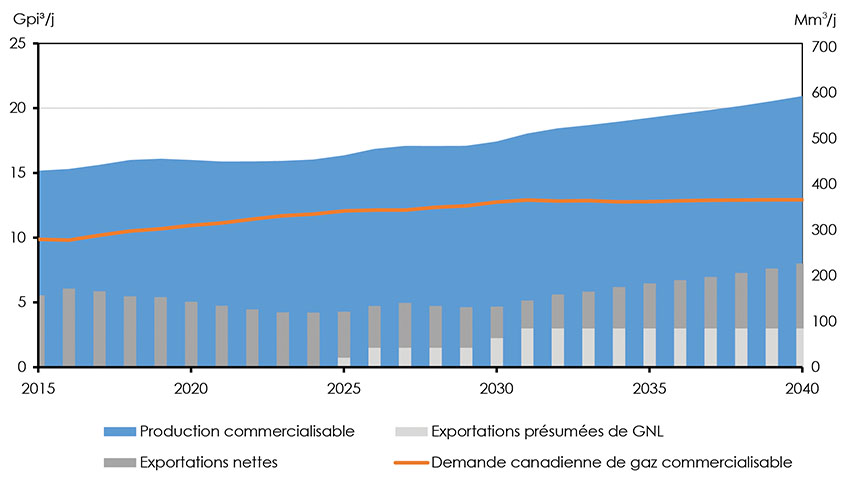

Les exportations nettes prévues par pipeline indiquées dans la figure 3.19 correspondent à la production moins la demande Note de bas de page 14. À court et à moyen terme au Canada, la croissance de la demande de gaz naturel cause le recul des exportations nettes; après 2023 toutefois, celles-ci reprennent du poil de la bête avec l’accroissement de la production, qui dépasse la croissance de la demande. Les exportations de GNL contribuent à la progression des exportations nettes dès 2025.

Figure 3.19 : Production et demande de gaz naturel, exportations présumées de GNL et exportations nettes par pipeline

Description

Ce graphique illustre l’évolution de la production et de la demande de gaz naturel, des exportations présumées de GNL et des exportations nettes par pipeline de 2015 à 2040, d’après le scénario de référence. Sur cette période, la production commercialisable passe de 429,56 à 592,79 Mm3/j, la demande, de 279,66 à 365,91 Mm3/j, les exportations de GNL, de 0 à 84,95 Mm3/j, et les exportations nettes, de 157,01 à 141,93 Mm3/j.

Principales incertitudes

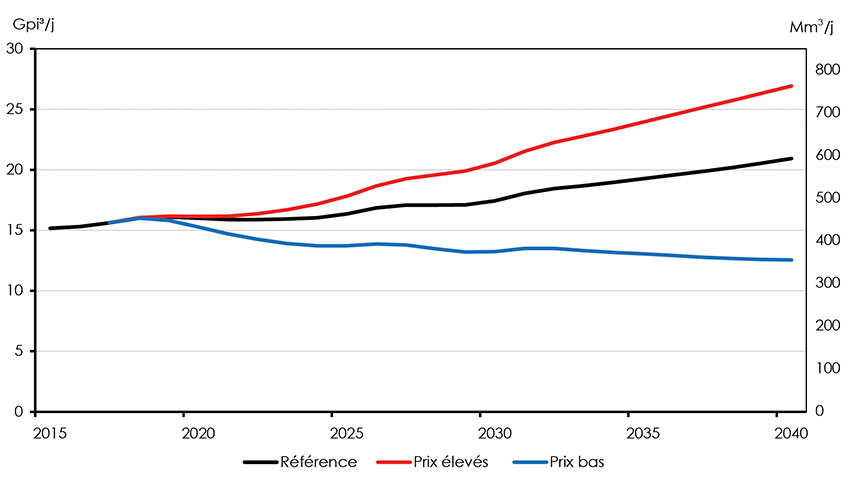

- Futur prix du gaz naturel – Les scénarios de prix élevé et bas montrent à quel point la production fluctue en fonction des écarts de prix par rapport au scénario de référence. Il convient de souligner que les prix réels pourraient être sensiblement différents de ceux utilisés dans les scénarios et que, par conséquent, les valeurs indiquées pour la production seraient tout autres.

- Prix d’escompte du gaz naturel canadien – La présente analyse repose sur la double hypothèse qu’à long terme, les marchés seront en mesure d’absorber toute l’énergie produite et que l’infrastructure nécessaire sera mise en place en fonction des besoins. L’écart persistant entre le prix du gaz naturel au Canada comparativement au carrefour Henry pourrait se traduire par une réduction de la production gazière à long terme.

- Exportations de GNL – Il est possible que les conditions commerciales sur la scène mondiale et les coûts de mise en service d’une nouvelle installation ou phase d’exportation de GNL changent à l’avenir, ce qui influerait sur les perspectives du Canada relativement aux exportations de GNL.

Production de liquides de gaz naturel

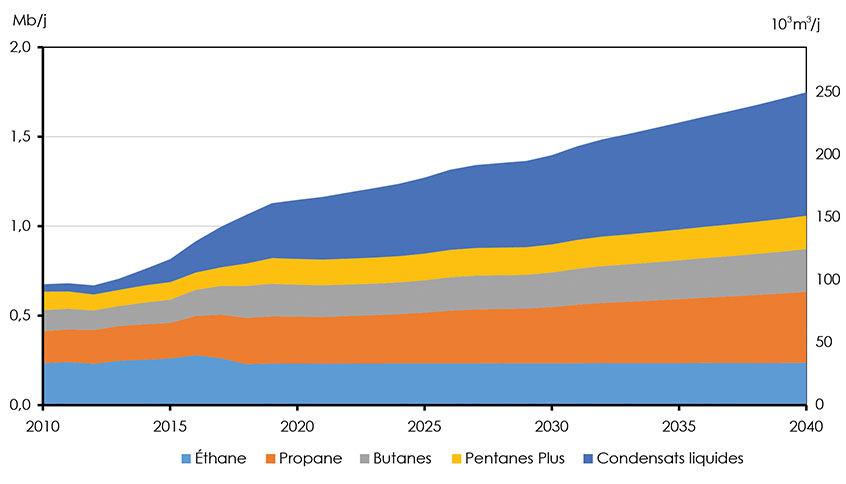

Les liquides de gaz naturel, ou LGN, proviennent principalement du gaz naturel, mais certains proviennent aussi de sous-produits du raffinage de pétrole ou de la valorisation de bitume. À la tête du puits, le gaz naturel brut est majoritairement composé de méthane, mais il renferme aussi, outre quelques contaminants, divers autres hydrocarbures, comme l’éthane, le propane, les butanes, les condensats et d’autres pentanes. En 2017, 997 kb/j (159 103m3/j) de LGN ont été produits au Canada.

À court terme, la production totale de LGN se stabilise. Malgré un léger recul de la production de gaz naturel, on constate un accroissement des LGN par unité de gaz produit parce que les producteurs ciblent de plus en plus les zones riches en gaz naturel. La production de LGN augmente ainsi jusqu’à la fin de la période, dans la foulée de l’accroissement de la production de gaz naturel. Dans l’ensemble, la production de LGN augmente de 75 % pendant la période, passant à 1,7 Mb/j (278 103m3/j) en 2040. La figure 3.20 montre la production totale de LGN selon le scénario de référence.

Figure 3.20 : Production de liquides de gaz naturel – Scénario de référence

Description

Ce graphique montre l’évolution de la production totale de liquides de gaz naturel de 2010 à 2040, d’après le scénario de référence. La production totale, qui était de 107,42 103m3/j en 2010, bondit à 277,53 103m3/j d’ici 2040. La hausse provient en majeure partie des condensats liquides, dont la production passe de 6,48 à 109,63 103m3/j sur la même période.

L’éthane, en majorité extrait aux grandes installations de traitement ponctuant les principaux gazoducs de l’Alberta et de la Colombie-Britannique, comptait pour 26 % de la production de LGN en 2017, qui se situait alors à 262 kb/j (42 103m3/j). Dans le scénario de référence, la production d’éthane prend lentement de l’ampleur tout au long de la période et atteint 237 kb/j (38 103m3/j) en 2040; on y présume que l’extraction du liquide est liée à la capacité des installations pétrochimiques de l’Alberta, qui s’en servent comme charge d’alimentation. Le reste de l’éthane extrait est rejeté dans le flux gazier et vendu avec le gaz naturel.

La production de propane, dans le scénario de référence, suit la production de gaz naturel projetée. Avec la reprise à ce chapitre, la production de propane commence elle aussi à augmenter à un rythme régulier pour atteindre 397 kb/j (63 103m3/j) en 2040, une hausse de 63 % comparativement aux 244 kb/j (39 103m3/j) enregistrés précédemment.

La production de butanes suit un parcours semblable à celui du gaz naturel, passant de 161 kb/j (26 103m3/j) en 2017 à 239 kb/j (38 103m3/j) en 2040, une ascension de 49 %.

On présume que la production de pentanes plus a lieu dans les usines de traitement du gaz naturel et qu’elle ne comprend pas les condensats liquides extraits à la tête de puits. Cette production augmente de 79 % pendant la période, passant de 104 kb/j (17 103m3/j) en 2017 à 186 kb/j (30 103m3/j) en 2040.

C’est à la tête de puits que sont produits les condensats liquides, dont la demande croît avec la production tirée des sables bitumineux. Des condensats sont en effet ajoutés au bitume aux fins du transport par pipeline et par wagon-citerne. La demande de condensats a une incidence sur le nombre de forages ciblant du gaz naturel riche en LGN. La production de condensats a fait un bond de plus de 265 % de 2013 à 2017. De tous les LGN, ce sont les condensats qui arrivent en tête des augmentations de production pendant la période de projection, passant de 226 kb/j (36 103m3/j) en 2017 à 689 kb/j (110 103m3/j) en 2040, un gain de 205 %.

Produits pétrochimiques

Les produits pétrochimiques sont des composés chimiques renfermant du pétrole ou du gaz naturel. Divers produits de base sont dérivés du pétrole ou du gaz naturel afin de fabriquer une vaste gamme de produits pétrochimiques, dont des plastiques et des solvants, soit l’éthylène, le benzène, le propylène, le toluène, le butadiène et le xylène. Ces six hydrocarbures servent à fabriquer des dérivés dont l’usage est varié.

La récupération d’éthane et de propane pourrait progresser davantage si l’on ajoutait à la capacité de production pétrochimique, qui a recours à ces liquides comme charge d’alimentation. À cet égard, la deuxième étape du programme de diversification pétrochimique de l’Alberta (le « PDP II ») pourrait favoriser les accroissements de capacité, du fait qu’il fournira un financement maximal de 500 millions de dollars canadiens aux demandeurs admissibles sélectionnés. L’annonce aura lieu vers la fin de 2018 ou le début de 2019.

Principales incertitudes

- Gaz naturel – Les LGN sont un sous-produit du gaz naturel, ce qui fait que les incertitudes dont il est question dans la section sur le gaz naturel valent également pour les projections visant les LGN.

- Sables bitumineux – Le rythme de croissance de la production tirée des sables bitumineux et la proportion de bitume qui est entièrement ou partiellement valorisée auront une incidence sur la demande de condensats servant de diluant. De manière similaire, le recours aux solvants pour réduire les besoins en vapeur liés à l’exploitation des sables bitumineux pourrait avoir des répercussions sur la demande de propane et de butanes, ainsi que sur la mesure dans laquelle les futurs forages gaziers ciblent ces liquides.

- Composition du GNL – La proportion de LGN dans le GNL varie d’un pays à l’autre, mais peut être précisée dans les contrats qui appuient les installations de liquéfaction, tout comme la teneur en énergie exigée par l’importateur de GNL et la composition de la charge d’alimentation en gaz utilisée par l’exportateur de GNL. Avenir énergétique 2018 ne s’avance pas quant aux caractéristiques que devra présenter le GNL destiné à l’exportation.

- Mise en valeur pétrochimique – La récupération d’éthane et de propane pourrait progresser davantage si l’on ajoutait à la capacité de production pétrochimique utilisant l’un des deux liquides comme charge d’alimentation Note de bas de page 15. Une telle possibilité semble particulièrement prometteuse en Alberta, où des incitatifs sont offerts dans le cadre du PDP II.

- Marché mondial d’exportation de gaz de pétrole liquéfié – Le Canada a approuvé plusieurs installations pour l’exportation à grande échelle de gaz de pétrole liquéfié (« GPL ») à partir du littoral de la Colombie-Britannique. Selon toute attente, le propane sera le principal liquide exporté. Ces installations pourraient également expédier des butanes, mais des faits nouveaux doivent se produire sur le marché pour que ceux-ci soient un produit d’exportation viable. La composition du flux de GPL exporté à partir de ces installations terminales pourrait avoir une incidence sur le prix intérieur des LGN et rendre plus attrayants les forages ciblant du gaz naturel riche en liquides.

Production d’électricité

En 2016, la capacité de production installée des centrales au Canada atteignait près de 146 GW. Le bouquet énergétique varie grandement d’une province ou d’un territoire à l’autre, selon les types de ressources disponibles, les facteurs de viabilité économique et les choix politiques effectués dans chaque région. L’hydroélectricité demeure la principale source de puissance électrique, comptant pour 55 % de la capacité totale et 60 % de la production totale. Pour le reste, on s’en remet surtout au gaz naturel, au charbon, au nucléaire; viennent ensuite les ressources renouvelables, comme l’éolien, le solaire et la biomasse, qui représentant la plus petite fraction de la production.

En 2016, la demande d’électricité au Canada s’élevait à 523,4 TWh, ce qui représentait 17 % de la demande canadienne totale d’énergie pour utilisation finale. Cette demande avait augmenté en moyenne de 1 % par année depuis 1990. Dans le scénario de référence, la demande d’électricité croît à un rythme annuel moyen de 0,6 % tout au long de la période de projection.

Grandes tendances : production d’électricité

- Ajout de centrales alimentées au gaz naturel et d’énergies renouvelables; réfection prévue de la plupart des centrales nucléaires.

- Élimination graduelle de la majorité des centrales au charbon.

- Principales incertitudes : baisse des coûts des énergies renouvelables, croissance de la demande, évolution des marchés.

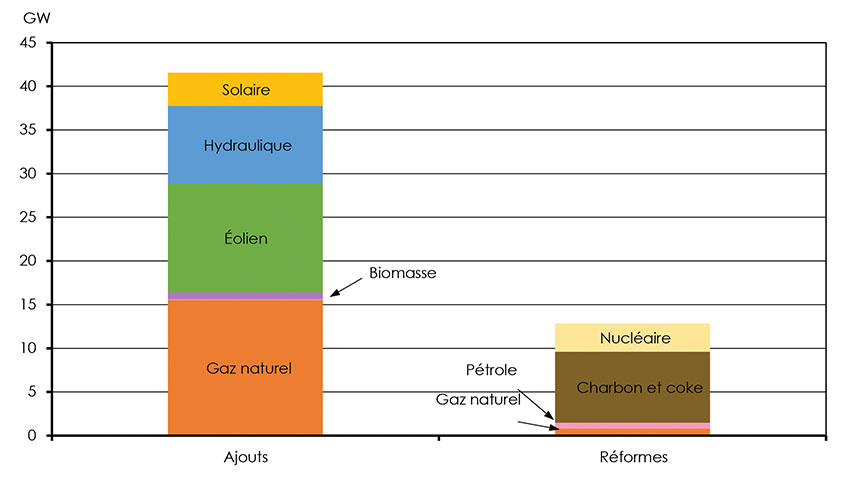

Dans le scénario de référence, la majorité des ajouts de capacité sont des installations au gaz naturel, à l’éolien et à l’hydroélectricité. La figure 3.21 montre les divers ajouts de capacité et mises hors service selon ce scénario. Le tableau 3.3 présente la capacité et la production en 2017 et en 2040, en quantité absolue et en parts relatives.

Figure 3.21 : Ajouts de capacité et mises hors service d’ici 2040, scénario de référence

Description

Ce graphique indique les ajouts de capacité de production d’électricité et les mises hors service. De 2016 à 2040, les ajouts de capacité se chiffrent à 15,52 GW pour le gaz naturel, à 12,48 GW pour l’énergie éolienne, à 8,9 GW pour l’hydroélectricité et à 3,83 GW pour l’énergie solaire. Sur la même période, les mises hors service de centrales au charbon et de centrales à l’uranium totalisent respectivement 8,13 GW et 3,24 GW.

| Capacité en GW et en % | Production en GWh et en % | |||

|---|---|---|---|---|

| 2016 | 2040 | 2016 | 2040 | |

| Hydroélectricité | 80,4 | 89,3 | 382,0 | 424,7 |

| 55,1% | 51,2% | 59,5% | 59,0% | |

| Gaz naturel | 21,5 | 35,9 | 61,4 | 113,9 |

| 14,7% | 20,6% | 9,6% | 15,8% | |

| Charbon et coke | 9,5 | 1,4 | 57,8 | 2,1 |

| 6,5% | 0,8% | 9,0% | 0,3% | |

| Nucléaire | 14,3 | 11,1 | 95,4 | 88,6 |

| 9,8% | 6,4% | 14,9% | 12,3% | |

| Éolien | 11,9 | 24,3 | 30,3 | 68,6 |

| 8,2% | 13,9% | 4,7% | 9,5% | |

| Solaire | 2,3 | 6,1 | 3,2 | 8,5 |

| 1,6% | 3,5% | 0,5% | 1,2% | |

| Biomasse | 2,5 | 3,3 | 8,1 | 12,2 |

| 1,7% | 1,9% | 1,3% | 1,7% | |

| Pétrole | 3,5 | 2,9 | 3,5 | 1,2 |

| 2,4% | 1,7% | 0,5% | 0,2% | |

Perspectives selon la source

Hydroélectricité

L’hydroélectricité demeure la source prédominante d’approvisionnement en électricité au Canada pendant toute la période de projection. Ses avantages sont nombreux, qu’on pense à la souplesse qu’elle procure, à son prix relativement abordable ou à l’absence d’émissions de GES pendant l’exploitation. Certaines centrales sont aussi capables d’emmagasiner l’eau et d’ajuster les débits au besoin. L’avantage de l’hydroélectricité comme source d’appoint est qu’elle peut aussi faciliter le développement de ressources renouvelables intermittentes comme l’éolien et le solaire.

La capacité hydroélectrique, incluant les petites centrales et les installations au fil de l’eau, passe de 80 GW en 2016 à 89 GW en 2040. Cet accroissement de la capacité provient d’un certain nombre de grands projets hydroélectriques qui sont soit en chantier, soit rendus aux étapes de la planification ou de la conception. On s’attend à ce que la production hydroélectrique passe de 382 TWh en 2016 à 425 TWh en 2040, et à ce que la part de l’hydroélectricité demeure stable, à environ 60 %, tout au long de la période de projection.

Ressources renouvelables autres que l’hydroélectricité

Le Canada pourrait aussi puiser dans ses abondantes ressources renouvelables autres qu’hydroélectriques, par exemple les énergies éolienne, solaire, marémotrice, houlomotrice et géothermique ou encore la biomasse. Depuis quelques années, mesures incitatives et coûts à la baisse ont donné un bon élan à certaines de ces technologies propres. En 2016, le Canada disposait d’une capacité de 17 GW si on combine la production éolienne, solaire et la biomasse, ce qui est plus de trois fois plus qu’en 2010. Le gros de la capacité éolienne installée se trouve en Ontario, au Québec et en Alberta, tandis que la capacité solaire se concentre essentiellement en Ontario.

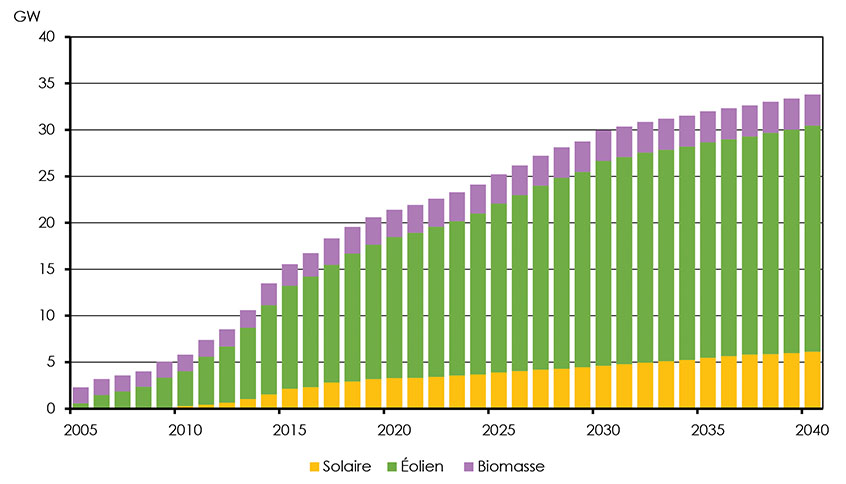

Dans le scénario de référence, la capacité des ressources renouvelables autres que l’hydroélectricité continue à grimper pour atteindre près de 34 GW d’ici 2040, comme le montre la figure 3.22. La capacité éolienne monte elle aussi, de 13 GW en 2016 à 24 GW en 2040, la plupart des ajouts venant de l’Alberta et de la Saskatchewan. La capacité solaire triple presque, passant de 2,3 à 6,3 GW entre 2016 et 2040, surtout grâce à l’Ontario et à l’Alberta. Enfin, la capacité de production à partir de la biomasse augmente de 2,5 GW en 2016 à 3,3 GW en 2040; sa croissance est concentrée en Alberta, au Québec et dans les territoires nordiques.

Figure 3.22 : Capacité de production des ressources renouvelables autres que l’hydroélectricité, scénario de référence

Description

Ce graphique présente l’évolution de la capacité de production de ressources renouvelables autres que l’hydroélectricité de 2005 à 2040, selon le scénario de référence. En 2005, les capacités éolienne, solaire et tirée de la biomasse se chiffraient respectivement à 0,02 GW, 0,56 GW et 1,71 GW. En 2040, ces niveaux sont portés à 6,13 GW, 24,31 GW et 3,33 GW, respectivement.

Dans le scénario de référence, la production d’électricité à partir de ressources renouvelables passe de 42 TWh en 2016 à 89 TWh en 2040. Elle représente alors 12 % de la production totale.

Nuclear

En 2016, l’énergie nucléaire représentait 15 % de la production totale d’électricité au Canada. Avec ses trois centrales qui produisaient 58 % de l’électricité de la province, l’Ontario affichait alors une capacité de presque 13 GW à ce chapitre. La même année, l’unique centrale électronucléaire du Nouveau-Brunswick produisait un tiers de l’électricité de cette province Note de bas de page 16.

Dans le scénario de référence, la production nucléaire régresse, passant de 95 à 89 TWh entre 2016 et 2040, en raison de l’arrêt de la centrale ontarienne de Pickering, en 2024. Sur l’ensemble de la période de projection, les niveaux de production sont un peu plus faibles qu’actuellement en raison de l’arrêt temporaire de plusieurs réacteurs pendant leur remise à neuf.

Les sources de production sans émissions, soit l’hydroélectricité, les autres ressources renouvelables et le nucléaire, comptent pour 84 % de la production en 2040, contre environ 80 % en 2016. L’augmentation est minime, car on ajoute aussi beaucoup de production au gaz naturel pendant la période de projection.

Charbon

Les centrales au charbon représentaient 7 % de la capacité installée en 2016 et produisaient 9 % de toute l’électricité au pays. À l’heure actuelle, quatre provinces exploitent de telles centrales : l’Alberta, la Saskatchewan, le Nouveau-Brunswick et la Nouvelle-Écosse.

La réglementation fédérale impose des normes de rendement strictes en matière d’émissions pour les centrales qui atteignent la fin de leur vie utile, les obligeant essentiellement à fermer ou à se moderniser pour incorporer une technologie de CSC. En 2015, l’Alberta a rendu publics ses plans visant à accélérer les mises hors service, visant 2030 au plus tard pour l’élimination de toutes ses centrales au charbon classiques. Puis, en 2016, le gouvernement fédéral a annoncé son intention de modifier la réglementation pour éliminer toutes les centrales au charbon classiques d’ici 2030, plutôt que d’attendre la fin de leur vie utile.

Compte tenu des initiatives précitées, le charbon voit sa capacité de production décliner considérablement pendant la période de projection. Avenir énergétique 2018 suppose que des accords d’équivalence seront conclus en Saskatchewan, au Nouveau-Brunswick et en Nouvelle-Écosse, pour permettre à ces provinces de maintenir en service certaines centrales au charbon classiques au-delà de 2030. La capacité qui en découle serait alors utilisée sporadiquement jusqu’en 2040.Gaz naturel

Avec une capacité installée de 22 GW en 2016, les centrales alimentées au gaz naturel représentaient alors 15 % de la capacité totale. On utilise le gaz naturel pour produire de l’électricité dans toutes les régions du Canada, sauf à l’Île-du-Prince-Édouard et au Nunavut. Le gros de la capacité de production au gaz naturel se trouve en Alberta et en Saskatchewan.

La capacité des centrales alimentées au gaz naturel augmente à un rythme régulier pendant la période de projection. En raison des prix relativement faibles des combustibles et des coûts en capital peu élevés, il est probable que les centrales au gaz remplacent les centrales au charbon mises hors service. L’augmentation de la capacité de production au gaz naturel est également liée à la croissance des ressources renouvelables intermittentes : vu la nature variable de ces sources, il faut pouvoir compter sur une autre source de production plus fiable en complément. C’est là que les centrales au gaz sont une solution intéressante, car elles peuvent rapidement augmenter ou diminuer leur production. Dans le scénario de référence, la capacité de production au gaz naturel passe de 22 GW en 2016 à 36 GW en 2040.

Pétrole

Les centrales alimentées au pétrole ne comptaient que pour 2 % de la capacité totale au Canada en 2016, mais elles constituent un élément important du bouquet énergétique dans quelques provinces et territoires plus petits. Fonctionnant surtout au diesel, ces centrales servent à produire de l’électricité pendant les périodes où la demande est à son comble, ou encore sont présentes dans les régions où les autres formes d’énergie sont difficilement exploitables.

La capacité totale des centrales alimentées au pétrole passe de 3,5 à 3,0 GW entre 2016 et 2040, ce qui rend compte de la mise hors service des plus vieilles d’entre elles, généralement remplacées, lorsque possible, par d’autres alimentées au gaz naturel ou au GNL, ou par des énergies renouvelables.

Production totale

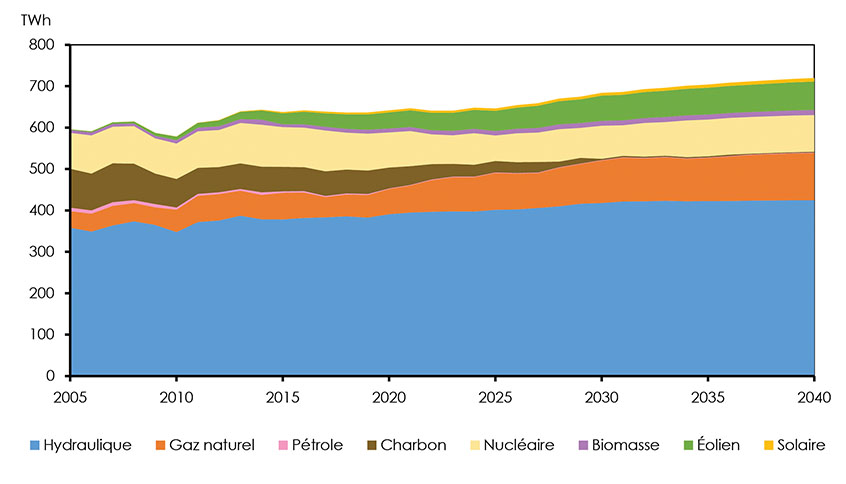

Dans le scénario de référence, la production totale d’électricité au Canada augmente de plus de 78 TWh entre 2017 et 2040, soit d’environ 12 %. L’hydroélectricité, les autres ressources renouvelables et le gaz naturel sont en tête de cette croissance, tandis que le charbon et le nucléaire sont en déclin. La figure 3.23 montre ces tendances selon la source.

Figure 3.23 : Production d’électricité selon la source, scénario de référence

Description

Ce graphique montre l’évolution de la production d’électricité par sources de 2005 à 2040, selon le scénario de référence. La production totale, de 595,8 TWh en 2005, augmente pour atteindre 719,8 TWh en 2040. La principale source, l’hydroélectricité, représente 424,7 TWh à l’horizon 2040.

Commerce de l’électricité

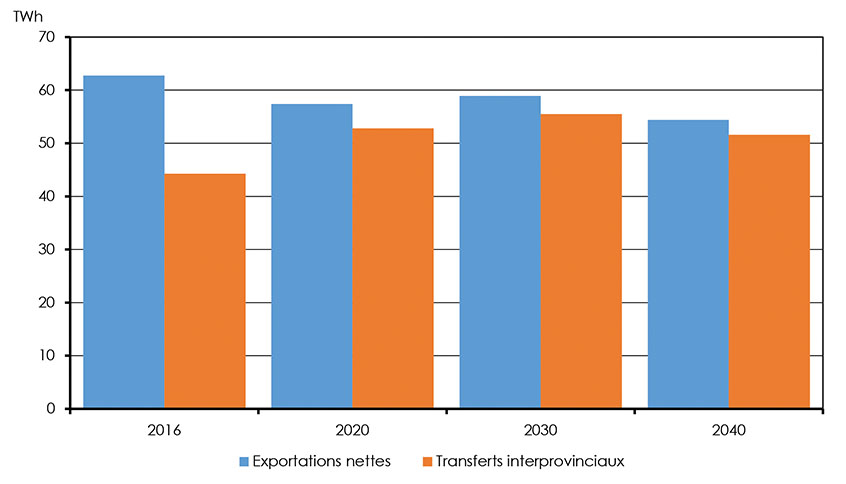

Le Canada est un exportateur net d’électricité vers les États-Unis. De plus, les provinces s’échangent entre elles de grosses quantités d’électricité, surtout dans l’est du pays. En raccordant les réseaux des différentes régions, les exploitants peuvent tirer avantage des différentes périodes de demande de pointe, qui surviennent non seulement en fonction du moment de la journée, mais aussi de la période de l’année. Au Canada, on observe des pics saisonniers principalement en hiver, quand la demande de chauffage est élevée, tandis qu’aux États-Unis, c’est en été, pour répondre à demande de climatisation. Dans le scénario de référence, la quantité nette d’électricité disponible pour l’exportation croît modérément pendant la période de projection, pour atteindre 56 TWh en 2040 (figure 3.24). Les transferts d’électricité interprovinciaux devraient quant à eux passer de 47 TWh en 2005 à 52 TWh en 2040. Avenir énergétique 2018 suppose que la capacité excédentaire des projets hydroélectriques du Labrador, du Manitoba, du Québec et de la Colombie-Britannique pourra être transférée pour honorer les ententes contractuelles et profiter des occasions sur le marché libre.

Figure 3.24 : Commerce de l’électricité, scénario de référence

Description

Ce graphique fait le bilan du commerce de l’électricité de 2005 à 2040, selon le scénario de référence. En 2016, les exportations nettes étaient de 62,8 TWh, et les transferts interprovinciaux, de 44,3 TWh. À l’horizon 2040, ces valeurs s’établissent respectivement à 54,4 TWh et à 56,6 TWh.

Principales incertitudes

- Baisse des coûts en capital des installations de production : Les coûts en capital liés aux différentes technologies de production sont un facteur de poids au moment de déterminer le type d’installation qui sera construit. Surtout quand on parle de technologies moins matures sur le plan commercial, comme l’éolien, le solaire ou le charbon avec CSC.

- Croissance de la demande d’électricité : La croissance de la demande d’électricité est un facteur de premier plan pour cerner les contours de l’offre future. Par conséquent, les incertitudes relevées dans la section sur la demande d’énergie valent aussi pour les projections de l’offre d’électricité.

- Évolution des marchés axés sur la capacité : Les événements récents entourant l’éclosion de marchés de capacité en Ontario et en Alberta n’ont pas été modélisés dans Avenir énergétique 2018, car les deux provinces n’avaient pas encore annoncé la structure définitive de leur nouveau marché en date de la rédaction du rapport. Toutefois, Avenir énergétique 2018 modélise les infrastructures d’électricité dans le même esprit qu’un marché de capacité typique.

- Projets et aménagements futurs : Les politiques climatiques, les prix des combustibles, l’électrification, et la décarbonisation du secteur électrique sur les marchés d’exportation pourraient influer sur les projets futurs, notamment les nouvelles interconnexions aménagées.

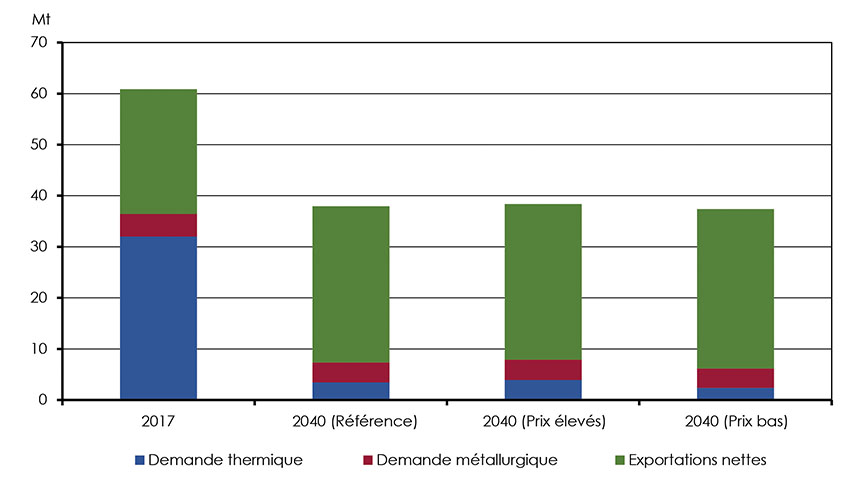

Charbon

En 2017, la production totale de charbon au Canada a décliné pour la troisième année de suite, pour s’établir à 60,9 millions de tonnes (« Mt »). Cette tendance est principalement attribuable à une baisse de la consommation de charbon thermique au pays et aux prix réduits à l’échelle mondiale.

Le Canada produit deux grands types de charbon, dits thermique et métallurgique. La production du premier est liée à la consommation qui en est faite dans le secteur de l’électricité, surtout en Alberta, en Saskatchewan et en Nouvelle-Écosse. Le second est principalement destiné aux aciéries, au pays et à l’étranger. Le Canada exporte la majeure partie du charbon métallurgique qu’il produit, ce qui fait que les tendances futures de la production dépendent de la demande et des prix à l’échelle mondiale.

Le charbon thermique comptait pour 88 % de la consommation totale de charbon au Canada en 2017. Dans le scénario de référence, la demande se contracte de 89 % au cours de la période de projection, passant de 30,3 Mt en 2017 à 3,4 Mt en 2040. Cette tendance à la baisse est principalement le résultat de la mise hors service des centrales au charbon classiques d’ici 2030 imposée par la réglementation adoptée à cet égard.