ARCHIVÉ – Avenir énergétique du Canada en 2016 - Offre et demande énergétiques à l’horizon 2040

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Janvier 2016

Droit d’auteur et droit de reproduction

ISSN 2292-1729

Comment citer le produit : l’Office national de l’énergie. Avenir énergétique du Canada en 2016 - Offre et demande énergétiques à l’horizon 2040

DOI : https://doi.org/10.35002/9fj7-9p51

Téléchargements

- Avenir énergétique du Canada en 2016 - Offre et demande énergétiques à l’horizon 2040 [PDF 12889 KB]

- Résumé [PDF 3510 ko]

Données

Message du président et premier dirigeant de l’Office national de l’énergie

J’ai le grand plaisir de présenter ici la plus récente édition du rapport de l’Office national de l’énergie intitulé Avenir énergétique du Canada en 2016 - Offre et demande énergétiques à l’horizon 2040 (AE 2016). Ce rapport s’inscrit dans une tradition de longue date à l’Office, qui publie à intervalles réguliers de telles perspectives depuis 1967. La série regroupe les seuls documents tournés vers le long terme, dans le secteur de l’énergie, qui sont à la disposition du grand public et qui traitent de tous les produits de base, dans toutes les provinces et tous les territoires, offrant ainsi un solide point de départ aux Canadiens soucieux d’échanger sur l’avenir énergétique du pays. En partie le fruit de la grande expertise du personnel technique de l’Office quand on parle des marchés de l’énergie, le rapport est aussi tributaire de la contribution des spécialistes du gouvernement dans le domaine, de l’industrie, des organismes à vocation environnementale et du monde universitaire d’un bout à l’autre du Canada, qui ont tous eu leur mot à dire lors de l’établissement des hypothèses de départ et de la présentation des résultats obtenus. Je tiens donc ici à remercier, en mon nom personnel, tous ceux qui ont mis la main à la pâte.

Le recours à l’adjectif « incertain » pour qualifier les 18 mois qui viennent de s’écouler dans le secteur énergétique au Canada serait un peu faible. Je me demande s’il y a seulement une personne qui était suffisamment avertie pour prévoir la dégringolade sur les marchés du prix mondial du pétrole brut, qui compte parmi les exportations canadiennes les plus importantes, de 110 $ US le baril au milieu de 2014 à moins de 40 $ US en décembre 2015, puis à moins de 30 $ US en janvier 2016. Les facteurs à l’origine d’une telle nébulosité quant à l’avenir énergétique du Canada sont nombreux, mais se détachent du peloton la volatilité sans précédent du marché, le déploiement rapide de technologies de pointe pour la production d’énergies renouvelables et de combustibles fossiles, l’entente historique sur le climat conclue à Paris, le rejet du projet Keystone XL aux États-Unis, la levée de l’interdiction d’exporter du pétrole à partir de ce même pays et la levée des sanctions à l’endroit de l’Iran.

Dans un tel contexte, il est pour le moins hasardeux de s’avancer sur le terrain des projections de l’offre et de la demande, mais nonobstant le climat d’incertitude actuel qui prévaut dans le monde de l’énergie à l’échelle de la planète, les chiffres avancés dans le présent rapport demeurent des points de référence valables pour toute discussion sur l’avenir énergétique à long terme du Canada. L’analyse présentée ici ne vise pas à prédire ce qu’il en sera mais plutôt à envisager ce qui pourrait survenir si certaines hypothèses devaient se confirmer et si certains résultats envisagés se matérialisaient. Ce rapport, qui gravite autour d’un scénario de référence, comprend aussi d’autres projections, établies en fonction de prix plus ou moins élevés, d’un accès aux marchés modifié et d’hypothèses différentes pour l’infrastructure énergétique, puis il se penche sur les importantes répercussions à long terme de telles incertitudes.

Les projections tous azimuts du rapport me semblent particulièrement pertinentes dans le contexte actuel. Comme le faisait récemment remarquer Stephen Poloz, gouverneur de la Banque du Canada, il ne fait aucun doute que la chute des prix du pétrole brut et des autres produits de base a eu des incidences négatives sur l’économie canadienne. Le rapport AE 2016 illustre bien le rapport direct qui existe entre l’aménagement de futures infrastructures énergétiques et les prix à l’exportation, une éventuelle croissance de la production ainsi que l’économie canadienne en général. Alors que le Canada n’exerce pas d’ascendant sur les prix des produits de base qui sont pratiqués ailleurs dans le monde, il est maître de son destin quand il s’agit de l’accès à de nouveaux marchés pour ses exportations en vue de toucher ces prix dans leur intégralité, quels qu’ils puissent être.

Il va de soi que la construction de nouvelles infrastructures de même que l’accès à de nouveaux marchés dépendront de la capacité du Canada à mettre en valeur ses ressources dans l’optique d’un développement durable et à en assurer le transport en toute sécurité. L’imprévisibilité n’est toutefois pas généralisée, car les liens de plus en plus apparents qui unissent énergie et environnement ne risquent nullement de se fragiliser à l’avenir, bien au contraire. L’explication en est simple : au Canada, les émissions de gaz à effet de serre (GES) sont principalement attribuables à la consommation de combustibles fossiles, d’où est tirée la très grande majorité de l’énergie servant à chauffer foyers et entreprises, transporter biens et personnes ou alimenter la machine industrielle. Dans le rapport AE 2016, quelles que soient les projections élaborées, la consommation d’énergie sous forme d’hydrocarbures continue de croître, ce qui est nécessairement à l’origine d’une augmentation des émissions de GES. Il faut le souligner, car cela signifie que peu importe si les prix du pétrole et du gaz naturel sont élevés ou faibles, peu importe aussi le nombre de pipelines ou de terminaux méthaniers construits, l’incidence sur la consommation d’énergie demeure minime et ces facteurs, en eux-mêmes, n’entraîneront pas dans l’ensemble d’importantes réductions des émissions. Tant qu’il existera une demande, les marchés feront en sorte d’y répondre, que ce soit à partir de sources d’approvisionnement au pays ou à l’étranger, sans grandes répercussions sur la consommation mondiale d’énergie et sur les émissions en découlant.

Ces derniers mois, le gouvernement fédéral et de nombreux de gouvernements provinciaux au pays ont annoncé de nouvelles initiatives sur le climat et le rythme de ces annonces s’accentue, surtout depuis l’accord intervenu à la 21e conférence des parties à Paris. Les politiques ainsi annoncées sont souvent assez audacieuses et placent le Canada à l’avant-garde sur la scène mondiale en matière de changement climatique. Puisqu’il ne tient compte que des politiques et des programmes qui ont force de loi ou qui sont sur le point d’être consacrés par celle-ci, le rapport AE 2016 a fait fi de ces annonces dans ses analyses, dont il met cependant l’importance en lumière. Le contenu du rapport me porte à croire que l’élaboration de telles politiques aura un poids de taille sur l’avenir énergétique et environnemental du Canada. Si la politique climatique continue d’évoluer ainsi, les incertitudes seront d’autant plus grandes à l’égard de toute projection à long terme sur l’énergie.

L’avenir énergétique du Canada ne se résume pas à une seule force en présence mais dépend bel et bien de l’interaction entre nombre d’entre elles. Les prix de l’énergie, la croissance de l’économie, les politiques et les règlements en place, l’accès aux marchés et l’aménagement d’infrastructures de même que la mise au point de nouvelles technologies ou leur utilisation constituent autant de facteurs qui ont un rôle important à jouer. Nous espérons que nos analyses, rapports et statistiques aideront les Canadiens à mieux comprendre ces interactions complexes. Les projections à long terme présentées dans notre série de documents sur l’avenir énergétique sont un maillon important de cette chaîne d’information, au même titre que les analyses de marché ciblées proposées dans des publications comme Dynamique du marché de l’énergie au Canada ou dans les aperçus hebdomadaires. Cependant, puisque la politique climatique et les marchés énergétiques évoluent, sans cesse et rapidement, le type d’analyse que nous menons doit suivre la cadence, notamment quant au mode de partage avec la population canadienne. Ainsi donc, l’Office produira une mise à jour du rapport AE 2016 dès cet automne afin de tenir compte des plus récents développements. Tout comme le rapport renferme des analyses qui étaient jusqu’ici inédites sur les conséquences à long terme de l’accès aux marchés et l’infrastructure de transport, les ouvrages futurs pourraient fort bien accorder davantage d’attention aux répercussions de l’évolution de la politique climatique.

Non seulement allons-nous accroître la fréquence et l’envergure des projections portant sur l’avenir énergétique, mais nous allons aussi avoir recours à de nouveaux moyens emballants pour favoriser l’engagement avec les Canadiens afin de bien entendre ce qu’ils ont à dire sur les questions énergétiques qui les préoccupent le plus en cette période d’incertitude.

Le président et premier dirigeant,

C. Peter Watson, P.Eng., FACG

Table des matières

- Message de président et premier dirigeant de l’office national de l’énergie

- Résumé

- Avant-propos

- Chapitre 1. Introduction

- Chapitre 2. Contexte énergétique

- Chapitre 3. Facteurs clés

- Chapitre 4. Perspective en matière de demande d’énergie

- Chapitre 5. Perspectives concernant le pétrole brut

- Chapitre 6. Perspectives concernant le gaz naturel

- Chapitre 7. Perspectives concernant les liquides de gaz naturel

- Chapitre 8. Perspectives relatives à l’électricité

- Chapitre 9. Perspectives concernant le charbon

- Chapitre 10. Scénario de capacité pipelinière limitée pour le pétrole

- Chapitre 11. LScénarios relatifs aux exportations de gaz naturel liquéfié

- Chapitre 12. Perspectives en matière d’émissions de gaz à effet de serre

- Lise des tableaux

- Liste des sigles et des abréviations

- Liste des unités

- Glossaire

- Notes de fin de document

Résumé

Le rapport Avenir énergétique du Canada en 2016 - Offre et demande énergétiques à l’horizon 2040 (AE 2016) vient enrichir le catalogue des publications de l’Office national de l’énergie sur l’avenir énergétique du Canada. Le dernier rapport complet de l’Office sur le sujet, intitulé Avenir énergétique du Canada en 2013 (AE 2013), remonte à novembre 2013.

Pour préparer le présent rapport, l’Office a consulté divers spécialistes du domaine de l’énergie et des parties intéressées, dont des représentants de l’industrie et d’associations sectorielles, de gouvernements, d’organismes non gouvernementaux et du milieu universitaire en vue de recueillir avis et commentaires sur les projections provisoires. Les renseignements obtenus au cours de ces consultations ont aidé à construire les principales hypothèses et les projections définitives.

Avant d’aller plus loin, il importe de noter que les projections contenues dans le rapport AE 2016 se veulent le point de départ d’un dialogue sur l’avenir énergétique du Canada, et non une prédiction des événements à venir. Les projections avancées dans le rapport sont fondées sur des hypothèses qui permettent une analyse des divers résultats possibles. Celles qui sont employées au sujet de l’infrastructure énergétique actuelle ou future ou de l’évolution des marchés énergétiques sont purement théoriques et n’ont aucune incidence sur les procédures réglementaires en cours ou à venir de l’Office.

Principales conclusions

Les principales conclusions du rapport AE 2016 sont décrites brièvement ci-dessous, puis font l’objet d’un exposé succinct dans les sections qui suivent :

- 1. Les événements récents ont mis en lumière les nombreuses incertitudes entourant les perspectives énergétiques à long terme du Canada.

- 2. Dans le scénario de référence, la production énergétique croît plus rapidement que la consommation d’énergie; les exportations nettes d’énergie sont en hausse.

- 3. La production future de pétrole et de gaz naturel dépend énormément des prix du moment, qui sont empreints d’une grande incertitude.

- 4. Faute d’ajout de nouveaux oléoducs à l’infrastructure pipelinière actuelle, la croissance de la production de pétrole brut est freinée, mais demeure modérée durant la période de projection.

- 5. Le volume des exportations de gaz naturel liquéfié est un facteur important dans la croissance de la production de gaz naturel au Canada.

- 6. La consommation totale d’énergie au Canada, incluant celle du secteur de la production énergétique, est uniforme dans tous les scénarios envisagés dans le rapport AE 2016, et les émissions de GES résultant de l’utilisation de l’énergie suivront la même courbe.

1. Les événements récents ont mis en lumière les nombreuses incertitudes entourant les perspectives énergétiques à long terme du Canada.

Au cours des dernières années, les prix de l’énergie, les technologies, les marchés extérieurs et la société en général ont tous subi des transformations profondes, et ce, en très peu de temps. À mesure que la filière énergétique continue de s’adapter à ces changements et que de nouvelles tendances émergent, d’énormes incertitudes planent sur les perspectives énergétiques à long terme du Canada.

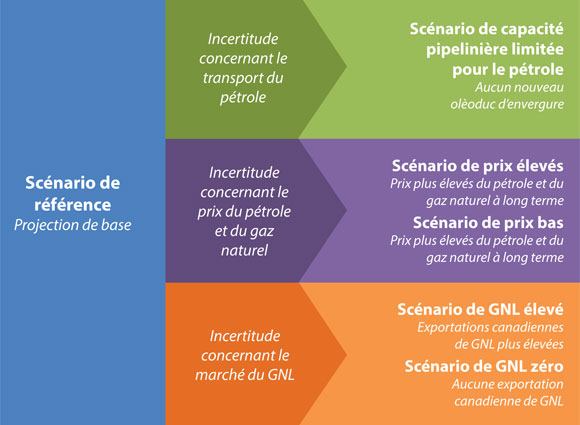

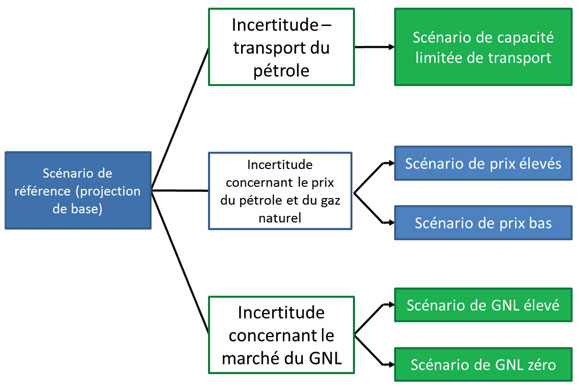

Les projections présentées dans le rapport AE 2016 consistent en un scénario de référence et cinq scénarios de sensibilité, dont deux liés aux prix que voici :

- Le scénario de référence offre une perspective de base, misant sur une projection modérée des prix de l’énergie et de la croissance de l’économie dans les années à venir.

- Deux des scénarios liés aux prix - le scénario de prix élevés et de prix bas du pétrole et du gaz naturel - couvrent certaines incertitudes qui ont trait aux prix futurs de l’énergie.

- Le rapport AE 2016 prend aussi en considération des incertitudes relatives à l’infrastructure d’exportation du pétrole et propose un scénario dans lequel aucun pipeline d’envergure n’est construit durant la période de projection.

- Deux autres scénarios explorent les incertitudes entourant les éventuelles exportations de gaz naturel liquéfié (GNL).

Figure R.1 - Aperçu des scénarios du rapport AE 2016

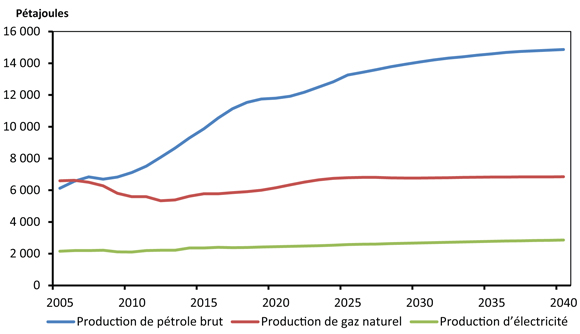

2. Dans le scénario de référence, la production énergétique croît plus rapidement que la consommation d’énergie; les exportations nettes d’énergie sont en hausse.

La projection de base du rapport AE 2016 (scénario de référence) table sur une hausse marquée de la production totale d’énergie au Canada durant la période de projection :

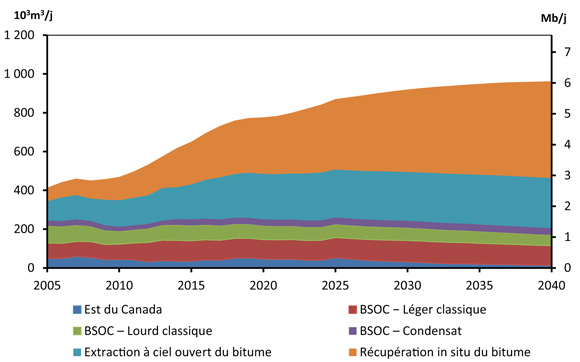

- La croissance provient surtout de la production pétrolière, qui atteint 963 10³m³/j (6,1 Mb/j) en 2040, une augmentation de 56 % par rapport à 2014. L’exploitation des sables bitumineux compte pour une grande partie de cette croissance.

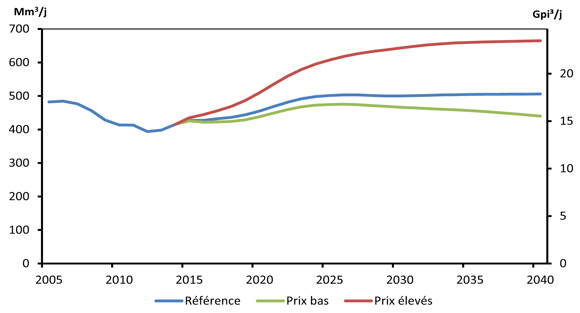

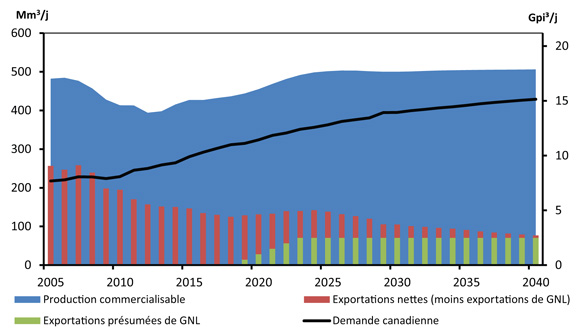

- La production de gaz naturel augmente de 22 % par rapport à 2014, se situant à 506 Mm³/j (17,9 Gpi³/j); les exportations de GNL constituent l’un des principaux moteurs de la croissance.

- Pour ce qui est de la production d’électricité, elle croît constamment pendant la période étudiée, marquée par des ajouts notables de capacité provenant du gaz naturel et de sources d’énergie renouvelable. La capacité de production d’électricité à partir du charbon, elle, recule.

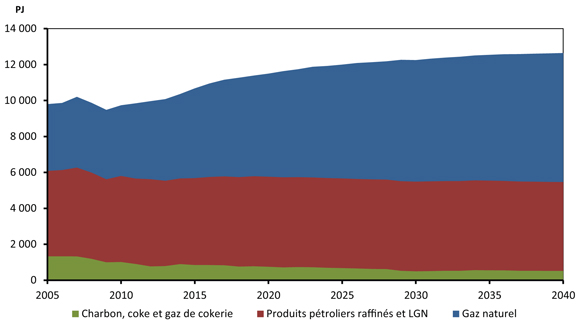

Figure R.2 - Production d’énergie au Canada, sur la base d’une équivalence énergétique - Scénario de référence

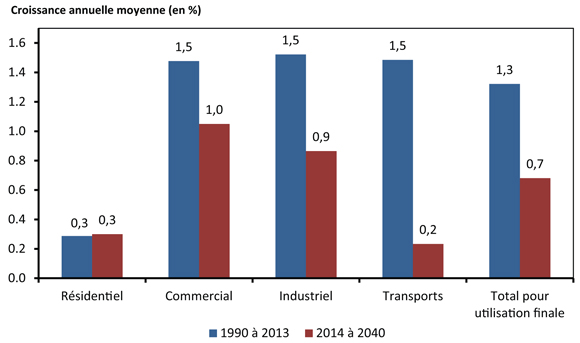

La production augmente de façon constante, mais la croissance de la consommation d’énergie au Canada est moins rapide que dans le passé. La demande totale d’énergie pour utilisation finale croît à un taux annuel moyen de 0,7 % de 2014 à 2040, soit près de la moitié du taux observé de 1990 à 2013.

Les exportations nettes totales d’énergie augmentent au cours de la période de projection, entraînées par la hausse des exportations de pétrole brut lourd.

3. La production future de pétrole et de gaz naturel dépend énormément des prix du moment, qui sont empreints d’une grande incertitude.

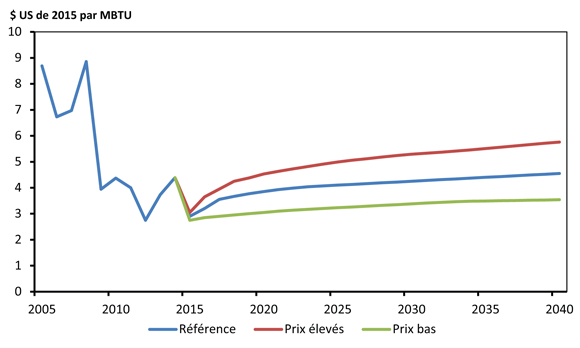

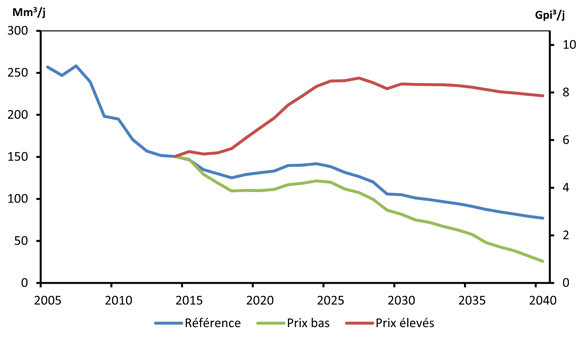

Au cours de la dernière décennie, les prix du pétrole brut et du gaz naturel ont beaucoup fluctué. Le scénario de prix élevés et le scénario de prix bas du rapport AE 2016 soupèsent les répercussions des diverses tendances en matière de prix dans les perspectives énergétiques du Canada. Ces prix peuvent varier énormément en peu de temps et pourraient, à un moment ou un autre, se situer à l’extérieur des plages retenues dans le présent rapport.

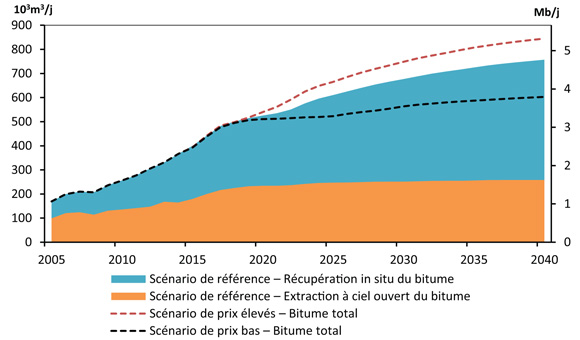

Dans les trois scénarios de prix du rapport AE 2016, la production de pétrole brut est comparable de 2015 à 2020, puisqu’on s’attend à ce que les projets d’exploitation de sables bitumineux en construction soient menés à terme. Dans le scénario de prix élevés, la production totale de pétrole continue d’augmenter de façon soutenue pour atteindre 1 103 10³m³/j (6,9 Mb/j) en 2040, un seuil 13 % plus élevé que dans le scénario de référence. Pour ce qui est du scénario de prix bas, on prévoit une faible croissance de la production totale de pétrole après 2020 qui s’établira à 786 10³m³/j (4,9 Mb/j) en 2040, 21 % de moins que dans le scénario de référence.

Le scénario de prix élevés mise sur une augmentation rapide de la production de gaz naturel durant la période de projection, qui atteint 665 Mm³/j (24 Gpi³/j) en 2040, une production 31 % plus élevée que dans le scénario de référence. Quant au scénario de prix bas, il table sur une production totale de gaz relativement stable jusqu’en 2019. À ce moment, elle augmente grâce aux exportations de GNL présumées, mais diminue progressivement à partir de 2026 et s’élève à 440 Mm³/j (16 Gpi³/j) en 2040, soit 13 % de moins que dans le scénario de référence.

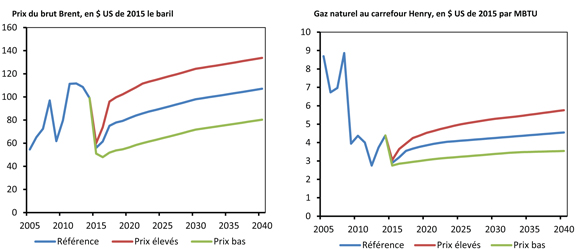

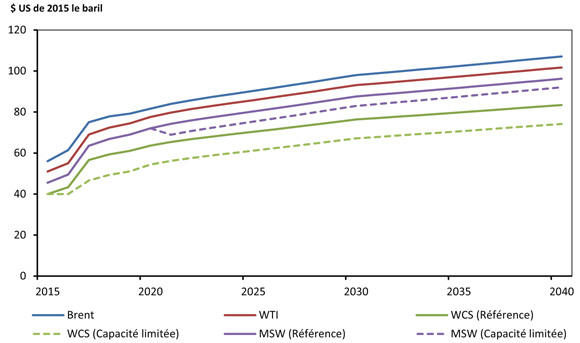

Figure R.3 - Hypothèses de prix du pétrole brut et du gaz naturel dans le rapport AE 2016

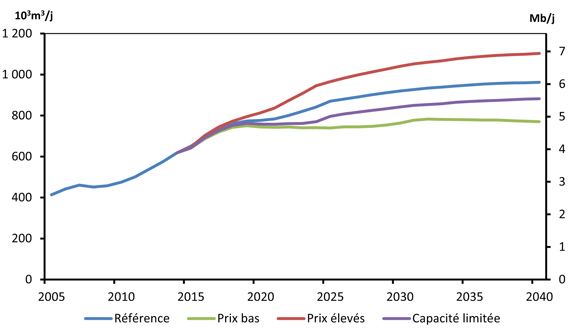

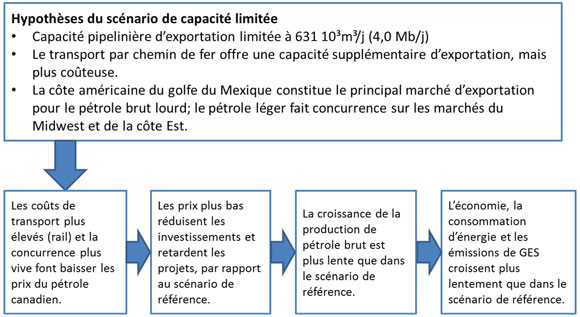

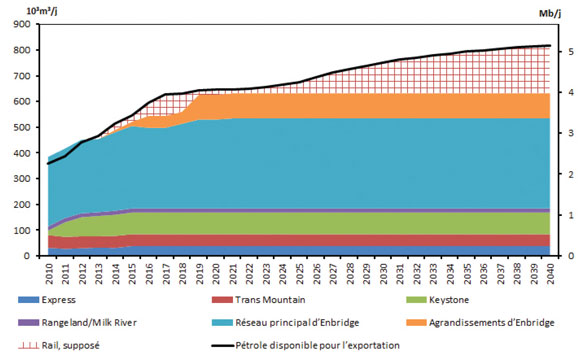

4. Faute d’ajout de nouveaux oléoducs à l’infrastructure pipelinière actuelle, la croissance de la production de pétrole brut est ralentie, mais demeure modérée durant la période de projection.

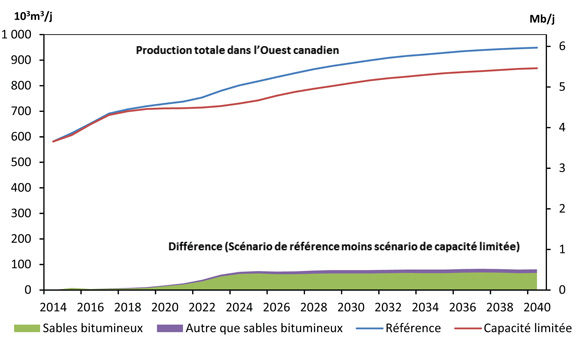

Le scénario de référence suppose que l’infrastructure énergétique se développera à mesure que les besoins se feront sentir. Cette hypothèse liée à l’infrastructure pipelinière pour le pétrole constitue une grande incertitude dans l’étude du portefeuille énergétique canadien. Le scénario de capacité pipelinière limitée pour le pétrole (scénario de capacité limitée) s’intéresse aux répercussions qu’aurait sur la filière énergétique canadienne la construction d’aucun nouvel oléoduc d’envergure durant la période de projection pour l’exportation de pétrole, dont les projets proposés Keystone XL, Northern Gateway et Énergie Est, ainsi que l’agrandissement du réseau de Trans Mountain.

Dans cette hypothèse, le transport ferroviaire, plus coûteux, prend la relève, mais entraîne une baisse des produits financiers des producteurs canadiens, après avoir pris en considération le transport. Malgré des prix plus bas que dans le scénario de référence, la production de pétrole brut continue d’augmenter, beaucoup de projets demeurant rentables. La production de pétrole dans le scénario de capacité limitée s’élève à 893 10³m³/j (5,6 Mb/j) d’ici 2040, soit 8 % de moins que dans le scénario de référence. Durant la période de projection, le volume de pétrole brut transporté par chemin de fer augmente énormément et se chiffre à 198 10³m³/j (1,2 Mb/j) en 2040.

Figure R.4 - Production totale de pétrole - Scénarios de référence, de prix élevés, de prix bas et de capacité limitée

La production canadienne totale dans le scénario de capacité limitée augmente plus rapidement que dans le scénario de prix bas, de l’ordre de 14 % en 2040. On en déduit que l’infrastructure pipelinière peut influer sur la production de pétrole au Canada, mais qu’elle ne constitue pas un facteur unique. Les scénarios de prix élevés et de prix bas présument que les prix du pétrole brut, liés à l’offre et à la demande mondiales, sont aussi importants - peut-être même plus importants - pour prévoir la croissance de la production au Canada.

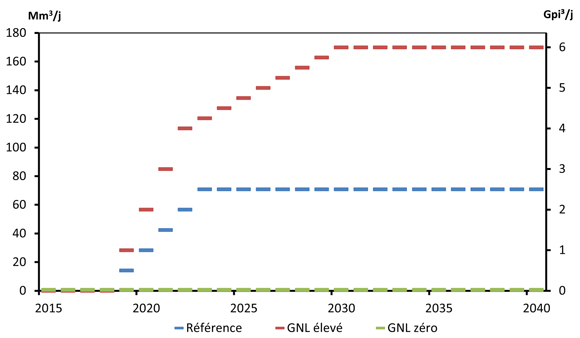

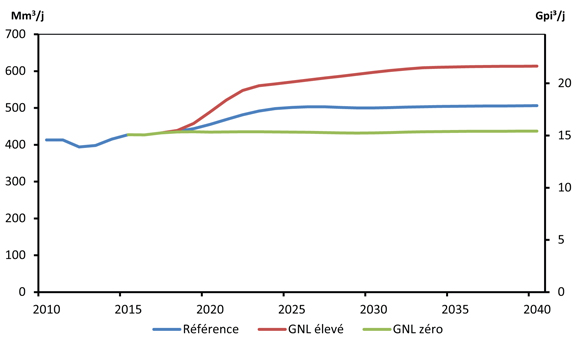

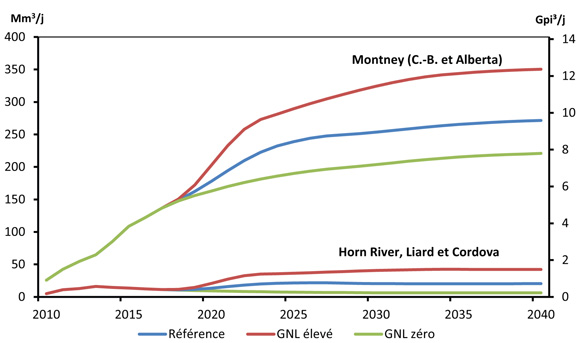

5. Le volume des exportations de gaz naturel liquéfié est un facteur important dans la croissance de la production de gaz naturel au Canada.

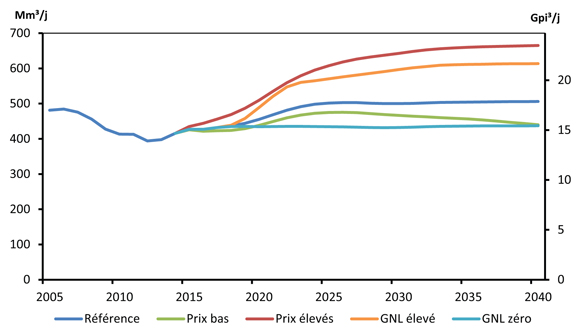

Dans le scénario de référence, les exportations de GNL, qui totalisent 14 Mm³/j (0,5 Gpi³/j) en 2019, passent à 71 Mm³/j (2,5 Gpi³/j) en 2023. Il s’agit d’une hypothèse, car les volumes de GNL que le Canada pourra exporter constituent une grande incertitude. Dans le rapport AE 2016, deux scénarios - scénario d’exportations élevées de GNL (scénario de GNL élevé) et scénario d’exportations nulles de GNL (scénario de GNL zéro) - se penchent sur cette incertitude.

Le scénario de GNL élevé mise sur des exportations plus élevées [170 Mm³/j (6 Gpi³/j)] en 2030 que le scénario de référence. Quant au scénario de GNL zéro, il suppose qu’il n’y aura aucune exportation de GNL d’ici la fin de la période étudiée.

Les exportations de GNL pourraient être un élément déterminant dans la croissance à venir de la production de gaz naturel au Canada. Le scénario de GNL élevé prévoit une production totale de gaz naturel de 614 Mm³/j (22 Gpi³/j) en 2040, soit 21 % de plus que dans le scénario de référence. Pour ce qui est du scénario de GNL zéro, il repose sur une production totale de 437 Mm³/j (15 Gpi³/j) en 2040, 14 % de moins que dans le scénario de référence.

Figure R.5 - Production totale de gaz naturel - Scénarios de référence et scénarios liés aux prix et aux exportations de GNL

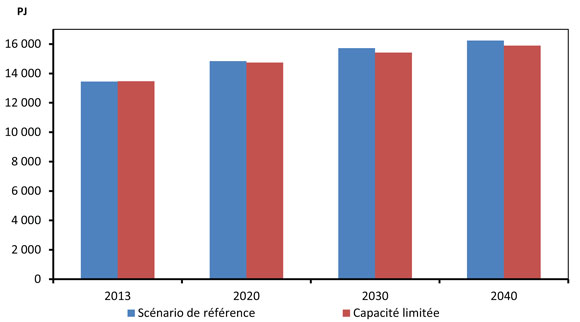

6. La consommation totale d’énergie au Canada, incluant celle du secteur de la production énergétique, est uniforme dans tous les scénarios envisagés dans le rapport AE 2016, et les émissions de GES résultant de l’utilisation de l’énergie suivent la même courbe.

Les conclusions des scénarios de sensibilité construits dans le rapport AE 2016 ont des répercussions sur la consommation d’énergie au pays. De nombreux facteurs interviennent, mais, dans l’ensemble, les écarts dans la consommation d’énergie des divers scénarios sont relativement minimes.

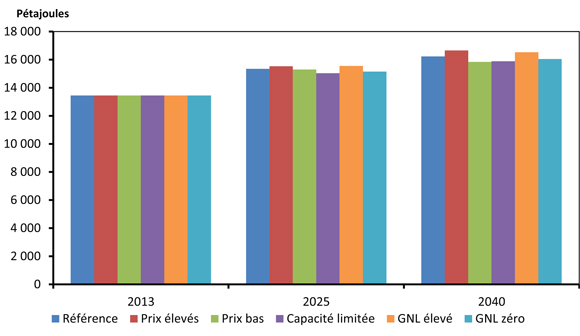

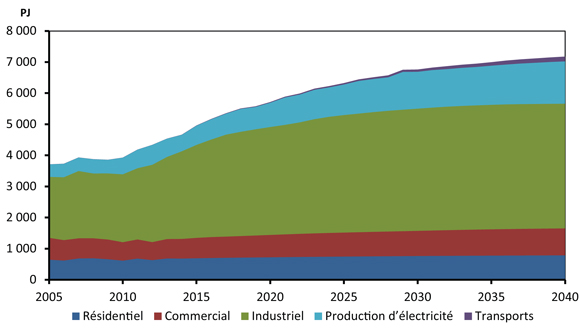

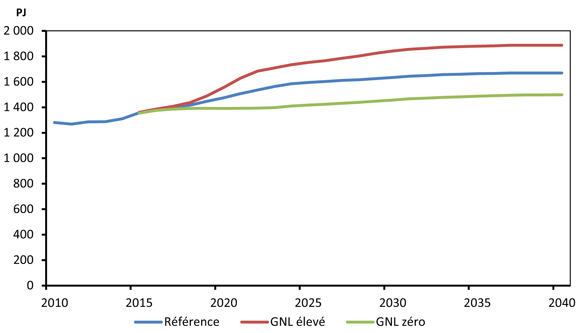

Dans le scénario de référence, la consommation totale d’énergie passe de 15 512 pétajoules (PJ) en 2013 à 18 274 PJ en 2040. L’intensité énergétique de l’économie canadienne, mesurée d’après la consommation d’énergie par unité d’activité économique, continue de diminuer, en moyenne de 1 % par année de 2013 à 2040.

Compte tenu des hypothèses adoptées dans cette analyse au sujet des politiques et des technologies, les combustibles fossiles demeurent la principale source d’énergie au Canada pendant la période de projection. D’une consommation accrue de tels combustibles découle nécessairement une augmentation des émissions de GES, ce qui correspond aux plus récentes prévisions d’Environnement et Changement climatique Canada à cet égard.

Les prix, qu’ils soient élevés ou bas, ont des effets sur la consommation d’énergie dans tous les secteurs de l’économie. Le Canada est un grand producteur d’énergie et cela se reflète dans sa consommation. C’est dans le scénario de prix élevés qu’elle est la plus forte, soit 18 642 PJ d’ici 2040. Les effets négatifs des prix plus élevés sur la consommation d’énergie sont neutralisés par la croissance économique légèrement plus forte et la demande accrue dans le secteur de la production de pétrole et de gaz naturel. Le phénomène inverse se produit dans le scénario de prix bas : la consommation d’énergie est à son plus bas niveau de tous les scénarios, 17 926 PJ en 2040, même si elle est plus forte dans les secteurs autres que celui du pétrole et du gaz naturel.

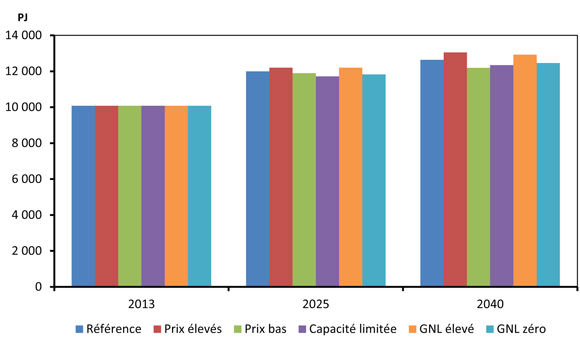

Figure R.6 - Production d’énergie au Canada - Tous les scénarios

La consommation d’énergie dans le scénario de capacité limitée chute entre la projection du scénario de référence et celle du scénario de bas prix, à 18 081 PJ d’ici 2040. Cette baisse de la demande totale tient surtout à une consommation d’énergie moins forte pour la production de pétrole. La faiblesse relative de la croissance économique n’a que très peu d’incidence.

En ce qui concerne la consommation d’énergie au Canada dans le scénario de GNL élevé, elle se situe à 18 443 PJ en 2040, légèrement plus que dans le scénario de référence. L’effet est inverse dans le scénario de GNL zéro, puisqu’elle atteint 18 166 PJ à la fin de la période étudiée, tout juste en dessous de celle du scénario de référence.

L’incidence relativement faible sur la consommation d’énergie des divers scénarios de sensibilité laisse croire que des facteurs autres que les prix de l’énergie, le développement de l’infrastructure pipelinière et les exportations de GNL pourraient avoir des répercussions plus grandes sur la consommation d’énergie et les émissions de GES futures au Canada. Les perspectives de croissance économique sont aussi importantes et peuvent avoir des effets très marqués sur la consommation d’énergie et les émissions au Canada. Par exemple, le ralentissement économique mondial en 2008-2009 a entraîné une baisse de près de 8 % de la consommation d’énergie au Canada de 2007 à 2009. De même, des percées technologiques plus importantes que celles envisagées dans le présent rapport pourraient produire des résultats très différents de ceux avancés ici. Pour finir, les scénarios proposés dans le rapport AE 2016 ne tiennent compte que des lois, politiques et programmes existants; la mise en œuvre d’autres lois, politiques et programmes dans les années à venir pourrait se répercuter sur la consommation d’énergie et les émissions de GES à long terme.

Avant-propos

L’Office national de l’énergie est un organisme de réglementation indépendant et quasi judiciaire fédéral fondé en 1959 pour promouvoir la sûreté et la sécurité, la protection de l’environnement et l’efficience économique, dans l’intérêt public canadien, selon le mandat conféré par le Parlement au chapitre de la réglementation des pipelines, de la mise en valeur des ressources énergétiques et du commerce de l’énergie.

La Loi sur l’Office national de l’énergie définit les principales attributions de l’Office, qui consistent entre autres à réglementer :

- la construction, l’exploitation et la cessation d’exploitation des oléoducs et gazoducs qui franchissent des frontières internationales ou des limites provinciales ou territoriales, de même que les droits et tarifs de transport pipelinier s’y rapportant;

- la construction et l’exploitation de lignes internationales de transport d’électricité et de lignes interprovinciales désignées;

- les importations de gaz naturel et les exportations de pétrole brut, de gaz naturel, de pétrole, de liquides de gaz naturel (LGN), de produits pétroliers raffinés et d’électricité.

L’Office a également des responsabilités de nature réglementaire dans certaines régions précises en ce qui concerne les activités d’exploration et de production pétrolières et gazières, selon la Loi sur l’Office national de l’énergie, la Loi sur les opérations pétrolières au Canada (LOPC), la Loi sur les opérations pétrolières des Territoires du Nord-Ouest (LOPTNO) et la Loi fédérale sur les hydrocarbures (LFH). Pour les exportations de pétrole et de gaz naturel, le rôle de l’Office consiste à déterminer si les volumes d’exportation proposés excèdent les besoins raisonnablement prévisibles du Canada, eu égard aux perspectives liées aux découvertes de pétrole et de gaz au pays. L’Office surveille les marchés de l’énergie et évalue les besoins énergétiques du Canada et les perspectives liées aux découvertes de pétrole et de gaz naturel, en appui aux attributions qui lui sont conférées par la partie VI de la Loi sur l’Office national de l’énergie. Dans le cadre de sa surveillance régulière, il publie périodiquement des analyses de l’offre et de la demande et des marchés énergétiques. Ces évaluations traitent de nombreux aspects des marchés de l’énergie au Canada. Le présent rapport, intitulé Avenir énergétique du Canada en 2016 - Offre et demande énergétiques à l’horizon 2040 (rapport AE 2016) constitue une de ces analyses qui s’intéressent aux perspectives d’offre et de demande d’énergie au Canada.

Il ne fournit aucune indication quant à une éventuelle approbation ou un éventuel rejet d’une demande en particulier. L’Office étudie chaque demande en se fondant sur les documents qui sont versés au dossier de la preuve.

Commentaires et questions sur le présent rapport peuvent être envoyés à l’adresse suivante : avenirenergetique@rec-cer.gc.ca.

Quiconque souhaite utiliser le présent rapport dans une instance réglementaire devant l’Office peut le soumettre à cette fin, comme c’est le cas pour tout autre document public. En agissant ainsi, la partie en question fait sienne l’information déposée et pourrait devoir répondre à des questions sur celle-ci.

Le rapport AE 2016 a été préparé par le personnel technique de l’Office national de l’énergie sous la supervision d’Abha Bhargava, directrice de l’intégration énergétique, ainsi que de Matthew Hansen (matthew.hansen@rec-cer.gc.ca, 403-299-3179) et de Bryce van Sluys (bryce.vansluys@rec-cer.gc.ca, 403-299-3711), cogestionnaires du projet.

Si vous avez des questions précises au sujet de l’information présentée dans le rapport, vous pouvez les acheminer à l’une ou l’autre des personnes dont le nom figure dans la liste qui suit.

Connor McDonald

Darcy Johnson

Michael Nadew (michael.nadew@rec-cer.gc.ca)

Chris Doleman (chris.doleman@rec-cer.gc.ca)

Chapitre 1 : Introduction

- Le rapport Avenir énergétique du Canada en 2016 - Offre et demande énergétiques à l’horizon 2040 (rapport AE 2016) expose les perspectives de l’offre et de la demande d’énergie au Canada jusqu’en 2040.

- L’Office national de l’énergie publie régulièrement des projections de l’offre et de la demande à long terme depuis 1967.

- Tout au long du rapport AE 2016, on examine trois scénarios principaux :

- le scénario de référence, qui présente des projections de base fondées sur les perspectives macroéconomiques actuelles et un portrait modéré des prix de l’énergie;

- le scénario de prix élevés et le scénario de prix bas, qui s’intéressent aux incertitudes liées aux prix du pétrole brut et du gaz naturel dans les années à venir.

- Ces scénarios de base reposent sur quatre hypothèses clés :

- Les marchés seront en mesure d’absorber toute l’énergie produite, et l’infrastructure nécessaire sera mise en place en fonction des besoins.

- Seuls les politiques et les programmes en vigueur au moment de la rédaction du rapport sont pris en considération dans les projections. Donc, les politiques qui sont à l’étude ou qui seront élaborées après que les projections ont été faites, à l’été 2015, n’ont pas été incluses dans l’analyse.

- Les facteurs environnementaux et socioéconomiques qui vont au-delà de la portée des programmes et politiques retenus sont exclus de l’analyse.

- Les marchés de l’énergie sont en constante évolution. L’analyse que livre le rapport AE 2016 repose sur la meilleure information disponible au moment où les analyses ont cessé et les résultats ont été arrêtés, à l’été 2015.

- Le rapport AE 2016 propose aussi trois scénarios de sensibilité qui explorent divers enjeux liés aux marchés et à l’infrastructure. Ce sont les suivants :

- Le scénario de capacité pipelinière limitée pour le pétrole (scénario de capacité limitée) s’intéresse aux répercussions qu’aurait sur la filière énergétique canadienne la construction d’aucun nouvel oléoduc d’envergure durant la période de projection. Le chapitre 10 est consacré à ce scénario.

- Le scénario de GNL élevé et le scénario de GNL zéro s’attachent à l’incertitude entourant le marché mondial du GNL et la capacité du Canada d’y concurrencer pour gagner des parts de marché. Ces scénarios reposent sur des hypothèses de volumes d’exportations de GNL plus élevés et moins élevés que ceux du scénario de référence. Le chapitre 11 traite de ces scénarios. La figure 1.1 situe les six scénarios envisagés dans le rapport AE 2016.

Figure 1.1 - Scénarios de sensibilité du rapport AE 2016

- Pour préparer le présent rapport, l’Office a consulté divers spécialistes du domaine de l’énergie et des parties intéressées, dont des représentants de l’industrie et d’associations sectorielles, de gouvernements, d’organismes non gouvernementaux et du milieu universitaire en vue de recueillir avis et commentaires sur les projections provisoires. Au total, plus de 160 participants ont assisté aux quelque 12 séances qui ont eu lieu, en personne ou par vidéoconférence. L’Office désire remercier toutes ces personnes, dont la contribution a rendu la préparation du rapport AE 2016 possible.

- Les renseignements obtenus au cours de ces consultations ont aidé à construire les principales hypothèses et les projections définitives. Par ailleurs, les commentaires formulés au sujet du rapport Avenir énergétique du Canada en 2013 (AE 2013) ont orienté la production de la présente édition. C’est à la suite de ces commentaires et questions qu’ont été élaborés les scénarios relatifs au GNL et ajouté celui sur la capacité de transport limitée. Au cours de la période étudiée, il est probable que des événements inattendus se produiront, qu’ils soient d’ordre géopolitique ou technologique. De nouvelles informations deviendront disponibles, et les perspectives, les politiques et les technologies évolueront. Le lecteur est prié de considérer ces projections comme le point de départ d’un dialogue sur l’avenir énergétique du Canada aujourd’hui, et non comme une prédiction des événements à venir.

- Les chapitres qui suivent traitent des projections du scénario de référence et des scénarios de sensibilité et mettent en évidence les principaux changements observés en ce qui a trait à l’offre et à la demande énergétiques au Canada. On peut consulter les tableaux de données détaillées ayant servi de base au présent exposé dans les Annexes disponibles sur le site Web de l’Office.

Chapitre 2 : Contexte énergétique

Contenu

- La filière énergétique canadienne est en perpétuelle évolution. La technologie, les composantes macroéconomiques, l’infrastructure et les politiques et programmes des gouvernements sont au nombre des facteurs qui influencent sans cesse la façon dont l’énergie est produite, transportée et consommée au pays. La présente section procure une perspective de ces changements constants et aide à mettre en contexte les projections du rapport AE 2016. Elle est articulée autour de trois thèmes : l’énergie canadienne sur le marché mondial, les événements récents et les tendances émergentes, et la dynamique du marché de l’énergie propre aux régions.

- Outre l’information proposée dans la présente section, l’Office publie plusieurs autres documents qui aident à tracer un portrait des tendances observées dans le secteur énergétique canadien. Le rapport Dynamique du marché de l’énergie au CanadaNote de bas de page 1 de l’Office relate les principaux événements qui marquent l’industrie chaque année. L’Office publie également des Aperçus du marchéNote de bas de page 2, qui fournissent de l’information opportune sur des sujets particuliers et analysent les tendances émergentes sur le marché énergétique du Canada. Ces rapports font partie de la collection d’analyses et de statistiques sur l’énergie que l’on trouve sur le site Web de l’OfficeNote de bas de page 3.

Énergie canadienne sur le marché mondial

Le Canada dans un contexte mondial

- Le Canada est un vaste pays nordique relativement peu peuplé qui possède une économie développée et d’abondantes ressources naturelles. Ces facteurs ont contribué à façonner les méthodes de production et les habitudes de consommation de l’énergie au pays.

- Les ressources énergétiques du Canada comptent parmi les plus abondantes au monde. Nos cours d’eau renferment près de 7 % des réserves d’eau renouvelables de la planèteNote de bas de page 4 et procurent une capacité de production hydroélectrique phénoménale. De plus, le Canada se classe au troisième rang dans le monde pour les réserves prouvées de pétrole, et 97 % de celles-ci se trouvent dans les sables bitumineux. Le Canada vient aussi au 15e rang mondial pour les réserves prouvées de gaz naturel et de charbonNote de bas de page 5. Enfin, il vient au quatrième rang dans le monde pour ses ressources identifiées d’uraniumNote de bas de page 6.

- Ces ressources disponibles abondantes et variées contribuent à faire du Canada un important producteur et exportateur d’énergie à l’échelle internationale. Sur le plan de la production, le Canada se classe parmi les cinq premiers au monde pour l’hydroélectricité, le pétrole brut, le gaz naturel et l’uraniumNote de bas de page 7. Le tableau 2.1 trace le portrait de la production canadienne et mondiale des principaux produits énergétiques.

Tableau 2.1 - Production canadienne et mondiale de certains produits énergétiques

| Production canadienne | Production mondiale | Pourcentage de la production mondiale | Classement mondial du Canada pour la production | |

|---|---|---|---|---|

| Hydroélectricité (térawattheures) |

379 | 3 885 | 9.8 % | 2e |

| Pétrole brut (milliers de mètres cubes par jour) |

682 | 14 093 | 4.8 % | 4e |

| Gaz naturel (millions de mètres cubes par jour) |

444 | 9 485 | 4.7 % | 5e |

| Charbon (millions de tonnes) |

69 | 8 165 | 0.8 % | 13e |

| Uranium (tonnes)Note a |

8 998 | 58 816 | 15.3 % | 2e |

- Le Canada est également un grand consommateur d’énergie. En 2012, la consommation finale totale d’énergie des Canadiens représentait 2,3 % de la consommation totale dans le mondeNote de bas de page 8. L’intensité énergétique par habitant au Canada est parmi les plus élevées sur la planète.

- Le climat et la géographie du Canada expliquent en grande partie l’intensité énergétique relativement élevée du pays. Le froid et les variations climatiques dans le Nord amènent les Canadiens à consommer plus d’énergie pour chauffer habitations et commerces. Parallèlement, l’immense territoire du Canada fait en sorte que les biens et les personnes doivent souvent parcourir de grandes distances pour arriver à destination. Résultat : la consommation d’énergie est plus grande que dans des pays moins vastes.

- La structure économique du Canada joue aussi un rôle important dans la façon dont les Canadiens consomment de l’énergie. Le Canada est un pays développé qui jouit d’une économie avancée et fortement industrialisée. L’extraction et la transformation des ressources énergétiques et non énergétiques y sont pour beaucoup dans l’activité industrielle au pays et ces procédés exigent de grandes quantités d’énergie.

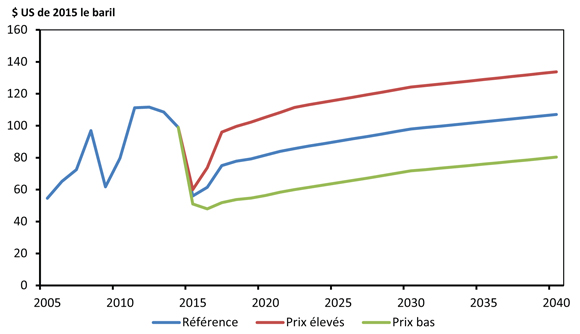

Perspectives concernant le prix du pétrole brut

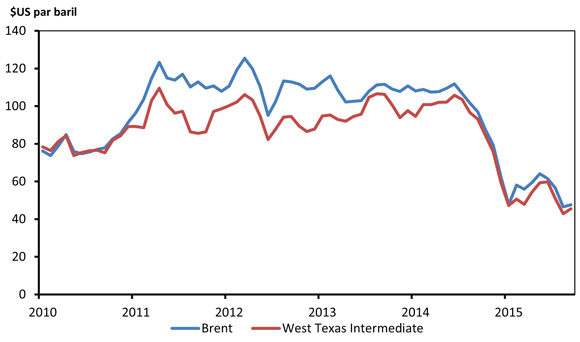

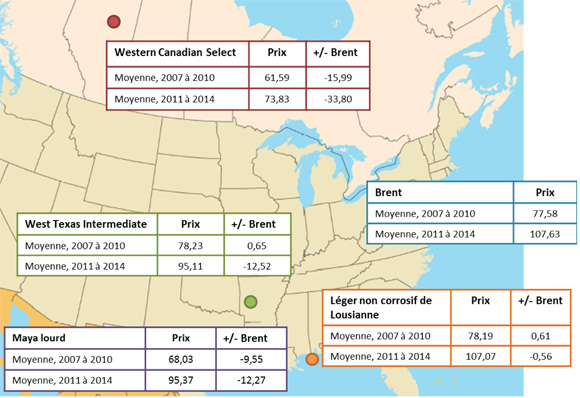

- Entre 2011 et le milieu de 2014, les prix mondiaux du pétrole brut sont demeurés relativement stables, à plus de 100 $ US le baril (b). En juin 2014, le pétrole brut de Brent, dont le prix sert de référence pour l’établissement des prix à l’échelle mondiale, se négociait à plus de 110 $ US/b. Puis, les prix du pétrole brut ont commencé à chuter. En janvier 2015, ils avaient perdu près de 60 % de leur valeur et s’établissaient à moins de 46 $ US/b. Après un modeste rebond au printemps 2015, le mouvement à la baisse a repris de sorte qu’en août dernier, le Brent et le West Texas Intermediate (WTI), étalon pour le pétrole brut américain, se négociaient tous les deux à nouveau sous la barre des 50 $ US/b. La figure 2.1 montre les prix du Brent et du WTI de 2010 jusqu’au milieu de 2015.

Figure 2.1 - Prix du pétrole brut sur les marchés mondiaux

- Entre 2008 et 2014, la production de pétrole brut aux États-Unis a augmenté de 591 000 mètres cubes par jour (10³m³/j)Note de bas de page a, ou 3,7 millions de barils par jour (Mb/j)Note de bas de page 9. Cette hausse appréciable s’explique par les progrès technologiques réalisés, qui ont réduit les coûts d’extraction dans des bassins qui n’étaient pas rentables. Cet accroissement de la production a aussi grandement contribué à la baisse des prix du pétrole au deuxième semestre de 2014.

- On a assisté à un déplacement de la croissance de la demande de pétrole des économies développées, comme l’Europe et l’Amérique du Nord, vers des économies émergentes, plus particulièrement la Chine, l’Inde et le Proche-Orient. Cependant, les attentes en matière de croissance future de la demande dans ces régions sont moins favorables qu’au cours des dernières années. La demande mondiale de pétrole, qui avait augmenté de 222 10³m³/j (1,4 Mb/j) en 2013, n’a progressé que de 134 10³m³/j (0,8 Mb/j) en 2014. En Chine, la demande annuelle de pétrole, qui s’élevait en moyenne, à 87 10³m³/j (0,6 Mb/j) de 2009 à 2013 a chuté à 62 10³m³/j (0,4 Mb/j) en 2014Note de bas de page 10.

- Dans le passé, quand les prix mondiaux du pétrole fléchissaient, l’Organisation des pays exportateurs de pétrole (OPEP) prenait des mesures pour réduire sa production à l’échelle mondiale. Or, à la fin de novembre 2014, l’OPEP a décidé de maintenir sa production de pétrole brut en dépit des prix en chute. Ce changement de politique a étonné plus d’un acteur sur le marché.

- Les producteurs de pétrole brut ont réagi à ces baisses de prix en sabrant leurs dépenses en immobilisations pour les projets envisagés et dans la production, dans les régions où les coûts par puits étaient plus élevés. Ces décisions se feront vraisemblablement sentir sur les volumes de pétrole brut disponibles dans les années à venir, du fait que les activités en amont ont ralenti. Les hypothèses relatives aux prix du pétrole employées dans le rapport AE 2016 reflètent cette réduction de la production et comptent sur un éventuel rééquilibrage de l’offre et de la demande à des prix plus élevés. Le scénario de référence suppose que le prix du Brent remontera autour de 80 $ US/b d’ici 2020, en dollars courants. Par la suite, il progressera lentement pour atteindre 107 $ US/b en 2040. Vu les perspectives de croissance continue de la demande mondiale, il faut se tourner vers des ressources plus coûteuses à produire pour satisfaire à cette demande.

Marchés pour les exportations canadiennes d’énergie

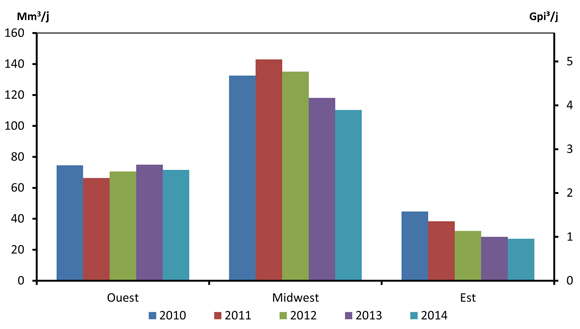

- La presque totalité des exportations canadiennes de pétrole brut, de gaz naturel et d’électricité prend le chemin des États-Unis. Une très petite quantité de pétrole brut est expédiée en Europe, en Asie et en Amérique du Sud. Les États-Unis demeureront vraisemblablement le principal marché pour les exportations canadiennes durant la période de projection. Cependant, l’éventuelle émergence des exportations de GNL et le développement possible de l’infrastructure pour l’exportation de pétrole brut pourraient permettre au Canada de percer sur d’autres marchés. Le tableau 2.2 rend compte des exportations canadiennes de pétrole brut, d’électricité et de gaz naturel en 2014.

Tableau 2.2 - Exportations canadiennes de pétrole brut, d’électricité et de gaz naturel en 2014Note a

| Pétrole brut | |||||||

|---|---|---|---|---|---|---|---|

| Côte Est (PADD I) |

Midwest (PADD II) |

Côte américaine du golfe du Mexique (PADD III) |

Rocheuses (PADD IV) |

Côte Ouest (PADD V) |

Ailleurs qu’aux États-Unis | Total | |

| 10³m³/j | 40 | 302 | 30 | 38 | 32 | 13 | 454 |

| Mb/j | 0,3 | 1,9 | 0,2 | 0,2 | 0,2 | 0,1 | 2,9 |

| % du total | 8,8 % | 66,5 % | 6,5 % | 8,4 % | 7,1 % | 2,8 % | - |

| Électricité | |||||||

| Côte Est | Midwest | Côte américaine du golfe du Mexique | Rocheuses | Côte Ouest | Ailleurs qu’aux États-Unis | Total | |

| Térawattheures | 35,9 | 15,0 | 0,0 | 0,1 | 7,.4 | - | 58,6 |

| % du total | 61,4 % | 25,7 % | 0,0 % | 0,2 % | 12.6 % | - | - |

| Natural GasNote b | |||||||

| East | Midwest | Ouest | Ailleurs qu’aux États-Unis | Total | |||

| Mm³/j | 27 | 110 | 72 | - | 209 | ||

| Gpi³/j | 1,0 | 3.9 | 2,5 | 7,4 | |||

| % du total | 12.9 % | 52.8 % | 34.3 % | - | - | ||

Pétrole brut

- À l’heure actuelle, le Canada est le plus important exportateur de pétrole brut aux États-Unis. Les deux tiers de ces exportations sont destinés aux raffineries du Midwest américain. L’essentiel de la croissance des exportations de pétrole brut canadien viendra probablement du pétrole brut lourd, car on prévoit que l’exploitation des sables bitumineux sera le principal moteur de la croissance de la production canadienne de pétrole. En outre, la production de pétrole léger étant en hausse aux États-Unis, on peut supposer que leur approvisionnement dans cette catégorie sera suffisant.

- C’est sur la côte américaine du golfe du Mexique que l’on trouve actuellement la plus grande capacité de raffinage de pétrole brut lourd, bien qu’elle soit aussi considérable dans le Midwest et sur la côte Ouest. La plus grande partie du pétrole brut raffiné dans le Midwest provient du Canada.

- La croissance des exportations canadiennes vers la côte américaine du golfe du Mexique et la côte Ouest dépendra de la demande et de la capacité des producteurs canadiens de concurrencer les sources d’approvisionnement actuelles en pétrole brut situées au Proche-Orient, au Mexique et en Amérique du Sud.

- De nombreuses destinations à l’extérieur des États-Unis peuvent être accessibles aux exportations de pétrole brut canadien. En ce moment, une partie du pétrole léger extrait au large des côtes de Terre-Neuve-et-Labrador est acheminée vers des marchés qui se trouvent dans le bassin atlantique. Si l’infrastructure de transport du pétrole se développe, le pétrole brut canadien pourrait prendre la route de l’Europe, où l’on trouve une grande capacité de raffinage.

- Les producteurs de l’Ouest canadien jugent que l’Asie constitue le marché offrant le meilleur potentiel de croissance à long terme pour le pétrole brut lourd. Sur le plan géographique, le Canada est bien situé pour approvisionner ces marchés, la distance entre la côte Ouest et l’Asie étant moins grande que celle séparant cette région de nombreux autres pays qui produisent ce type de pétrole.

- L’agrandissement de l’infrastructure pipelinière pour le transport du pétrole jouera un rôle déterminant dans la capacité des producteurs canadiens à desservir des marchés à l’extérieur du Canada et des États-Unis. Le rapport AE 2016 comporte un scénario de sensibilité qui étudie l’incidence sur la filière énergétique canadienne de la construction d’aucun pipeline d’envergure. Le chapitre 10, qui s’attarde aux résultats de ce scénario, met également en lumière d’autres enjeux qui touchent le transport du pétrole brut.

Gaz naturel

- La totalité des exportations de gaz naturel du Canada est destinée aux États-Unis. De 2007 à 2014, elles ont reculé de 29 %, passant de 294 millions de mètres cubes par jour (Mm³/j), ou 10,4 milliards de pieds cubes par jour (Gpi³/j), à 209 Mm³/j (7,4 Gpi³). De ce total, environ la moitié prend la direction du Midwest, l’autre moitié étant répartie entre les régions de l’Est et de l’Ouest des États-Unis. Comme l’indique la figure 2.2, le volume des exportations de gaz naturel vers l’Ouest des États-Unis est demeuré relativement stable. Les exportations vers les deux autres régions ont diminué, conséquence surtout de l’augmentation de la production de gaz naturel dans le Nord-Est des États-Unis.

Figure 2.2 - Exportations de gaz naturel du Canada vers le marché américain

- Le Canada, surtout l’Ontario, importe aussi du gaz naturel des États-Unis. Les Maritimes, où se trouve le terminal méthanier Canaport, importent de petits volumes de gaz naturel sous forme de GNL. Les importations totales de gaz naturel ont plus que doublé de 2007 à 2011, année où elles ont été à leur maximum, et sont passées de 36 Mm³/j (1,3 Gpi³/j) à 86 Mm³/j (3,0 Gpi³/j). Elles ont par la suite reculé graduellement au cours des années suivantes.

- Dans son rapport intitulé Annual Energy Outlook 2015 (AEO 2015), l’Energy Information Administration (EIA) des États-Unis projetait une croissance modeste de la demande de gaz naturel à long terme et indiquait que le seul secteur qui connaîtrait une forte hausse de la demande serait celui de la production d’électricitéNote de bas de page 11. En revanche, elle prévoyait que la croissance de l’offre de gaz naturel aux États-Unis se poursuivrait. Si cela devait se vérifier, la concurrence pour les producteurs de l’Ouest canadien en quête de parts de marché s’intensifierait davantage. L’EIA prévoit que cette croissance de l’offre viendra principalement de la région du Nord-Est, où les coûts de production du gaz naturel sont relativement faibles et les réserves situées tout près des grands marchés, y compris ceux de l’Est du Canada. Toujours selon l’EIA, les États-Unis, qui jusqu’à maintenant étaient un importateur net de gaz naturel, deviendront un exportateur net d’ici 2018Note de bas de page 12.

- Pendant que la part du marché du gaz naturel de l’Ouest canadien aux États-Unis et dans l’Est du pays rétrécit, les producteurs canadiens sondent de nouveaux marchés. De nombreux projets d’usines de liquéfaction du gaz naturel sur la côte Ouest et la côte Est du Canada sont actuellement à l’étudeNote de bas de page 13, et tous visent l’exportation de GNL vers les marchés mondiaux. Le volume éventuel des exportations de GNL en provenance du Canada constitue une grande incertitude dans les projections du rapport AE 2016. Pour en tenir compte, deux scénarios de sensibilité sont examinés au chapitre 11, où l’on met également en contexte le potentiel des exportations canadiennes de GNL.

Électricité

- Les exportations d’électricité du Canada sont toutes dirigées vers les États-Unis. Elles proviennent essentiellement des provinces qui ont une grande capacité de production hydroélectrique, dont le Québec, la Colombie-Britannique et le Manitoba. Plus de 60 % de l’électricité canadienne exportée est vendue dans la partie orientale des États-Unis, surtout dans la région du Nord-Est. Les États du Midwest reçoivent environ le quart des exportations d’électricité du Canada, tandis que la côte Ouest est la destination pour environ 13 % du total.

- En août 2015, l’Environmental Protection Agency (EPA) des États-Unis a rendu publique la version définitive du plan pour une énergie propre, qui fixe les objectifs de réduction d’émissions de 47 des 50 États. Selon l’EPA, l’atteinte de ces cibles aurait comme résultat de réduire de 32 % sous les niveaux de 2005 les émissions de GES du secteur de la production d’électricité aux États-UnisNote de bas de page 14.

- Ce plan crée une grande incertitude dans les projections de production d’électricité du rapport AE 2016. Rendue publique en août 2015, la version définitive du plan mentionne que pour atteindre leurs cibles de réduction d’émissions, les États pourraient devoir importer de l’électricité produite dans des centrales canadiennes construites après 2012Note de bas de page 15,Note de bas de page 16. Si cela devait se concrétiser, de nouveaux marchés pourraient s’ouvrir aux exportations canadiennes d’électricité et rendre plus probable l’aménagement de plusieurs centrales hydroélectriques d’envergure qui sont toujours à l’état de proposition. Plusieurs des projets de centrales hydroélectriques inclus dans les projections sont plus susceptibles de voir le jour si la demande américaine d’électricité produite au Canada est plus forte.

Consommation d’énergie et émissions de gaz à effet de serre

- Les combustibles fossiles, en brûlant, produisent du dioxyde de carbone (CO2) et d’autres gaz à effet de serre. Selon le Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC)Note de bas de page 17, les changements constatés récemment dans le climat de la Terre sont en grande partie attribuables à l’activité humaine qui rejette des GES dans l’atmosphère. Le GIEC a aussi indiqué que, plus l’activité humaine dérègle le climat de la planète, plus les risques de graves répercussions pour les habitants et les écosystèmes sont grands. Nombreux sont ceux qui estiment que les changements climatiques constituent le plus grand défi de l’heure. En 2013, les émissions totales de GES du Canada constitueraient environ 2 % des émissions mondiales.

- Environnement et Changement climatique Canada, dans son rapport intitulé Tendances en matière d’émissionsNote de bas de page 18, publie les projections officielles du Canada concernant les émissions de GES, qui figurent aussi dans le rapport biennal du Canada présenté en vertu de la Convention-cadre des Nations Unies sur les changements climatiques (CCNUCC)Note de bas de page 19. Tout comme les projections du présent rapport, celles d’Environnement et Changement climatique Canada tiennent uniquement compte des politiques et programmes en place au moment de l’analyse.

- La plus grande partie des émissions de GES au Canada proviennent de l’utilisation des combustibles fossiles, dont le pétrole brut, le gaz naturel, le charbon et les produits pétroliers raffinés comme l’essence et le diesel. Ces combustibles fournissent l’essentiel de l’énergie servant à chauffer les habitations et les commerces, à transporter les biens et les personnes et à alimenter l’équipement industriel. Les émissions provenant de la combustion des combustibles fossiles, dont ceux servant à produire de l’électricité, constituaient 81 % de toutes les émissions de GES au Canada en 2013Note de bas de page 20. Les autres émissions proviennent de secteurs qui ne sont pas liés à la production d’énergie, comme les procédés agricoles et industriels et la manutention des déchets.

- La quantité d’émissions de GES produites par les combustibles fossiles dépend de l’efficacité de la combustion elle-même et de la composition des combustibles. Les combustibles fossiles n’émettent pas tous la même quantité de GES en se transformant en énergie; cela dépend de la teneur en carbone de chaque combustibleNote de bas de page 21. Par exemple, le gaz naturel émet la moitié du dioxyde de carbone du charbon pour une même quantité d’énergie.

- Étant donné la corrélation directe entre la consommation de combustibles fossiles et les émissions de GES, les politiques à venir touchant les changements climatiques représentent une incertitude importante dans les perspectives énergétiques au Canada. Les projections du rapport AE 2016 tiennent uniquement compte des politiques et programmes en place au moment de l’analyse. Il n’est pas dans l’objet du présent rapport de faire des conjectures sur les futurs politiques et programmes gouvernementaux gouvernementaux prévus ou qui restent encore à élaborer. De plus, comme on ignore le contenu de ces éventuels politiques et programmes et leur efficacité à permettre d’atteindre les objectifs et cibles d’émissions, ces cibles établies par les autorités fédérales et provinciales peuvent ou non être atteintes dans les projections.

Événements récents et tendances émergentes

Exploitation du pétrole et du gaz naturel provenant des gisements schisteux et des réservoirs étanches

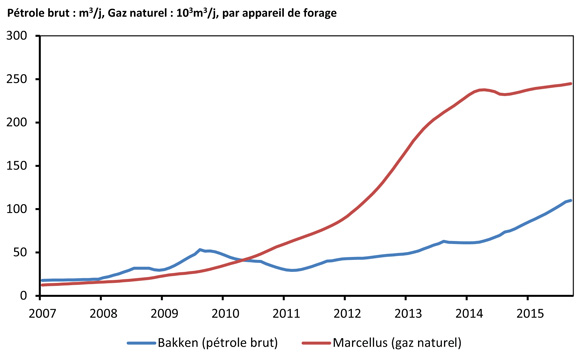

- Comme cela était indiqué dans le rapport AE 2013, les techniques de production du pétrole brut et du gaz naturel ont beaucoup évolué en Amérique du NordNote de bas de page 22. La capacité d’exploiter de façon rentable des formations schisteuses et des réservoirs étanches qui, jusque-là, étaient inaccessibles, a renversé les tendances à la baisse en matière de production du pétrole et du gaz naturel. Cette transformation tient en grande partie aux percées technologiques, notamment dans le domaine des forages horizontaux à long déport et de la fracturation hydraulique en plusieurs étapes. Grâce à l’utilisation répandue de ces techniques, les producteurs ont continué à améliorer l’efficacité et la productivité de leurs activités en perfectionnant constamment leurs méthodes, comme le forage localisé.

- Au cours des huit dernières années, au moins, aussi bien au Canada qu’aux États-Unis, la productivité dans l’exploitation du pétrole et du gaz naturel des formations schisteuses et des réservoirs étanches enregistre des gains considérables. La figure 2.3 présente la nouvelle production par appareil de forageNote de bas de page 23 dans deux régions ayant de telles formations, soit la partie américaine de la formation de Bakken, un gisement de réservoirs étanches situé dans le Dakota du Nord et le Montana, et la formation de schiste Marcellus, dans le Nord-Est des États-Unis. On observe une tendance semblable dans d’autres régions au Canada et aux États-Unis.

Figure 2.3 - Estimation de la nouvelle production par appareil de forage dans les formations de Bakken et de Marcellus

- Les techniques de forage horizontal s’améliorent sans cesse et leur portée s’accroît constamment. Les producteurs peuvent donc étendre la zone productive accessible à partir d’un seul puits et multiplier les étapes de fracturation hydraulique par puits. De nouvelles techniques, comme les manchons mobiles et la fracturation avec tube d’intervention enrouléNote de bas de page 24, accélèrent les opérations de fracturation tout en les maîtrisant davantage.

- Les entreprises tirent de plus en plus parti du forage localisé pour optimiser le forage horizontal et la fracturation hydraulique à partir d’un point central ou d’une seule plateforme d’exploitation. Le forage localisé permet aussi d’étirer la saison de forage durant la débâcle printanière, période où il fallait auparavant cesser les opérations au Canada.

- Les gains de productivité des nouveaux puits de pétrole et de gaz naturel constituent une incertitude importante dans les projections de prix et de production du rapport AE 2016. Les gains réalisés récemment viennent en partie du fait que les producteurs, vu les bas prix qui ont cours, n’exploitent que leurs gisements les plus productifs. Avec le temps, ils se tourneront probablement vers des régions moins productives, ce qui réduira inévitablement la productivité. Il reste à voir dans quelle mesure les nouvelles techniques et l’accroissement de l’efficacité réussiront à contrebalancer la baisse de productivité. Les projections du rapport AE 2016 tiennent compte des récentes tendances en la matière et font état des gains ou des baisses de productivité des diverses régions productrices. À long terme, selon les particularités de celles-ci, la productivité demeure constante ou diminue.

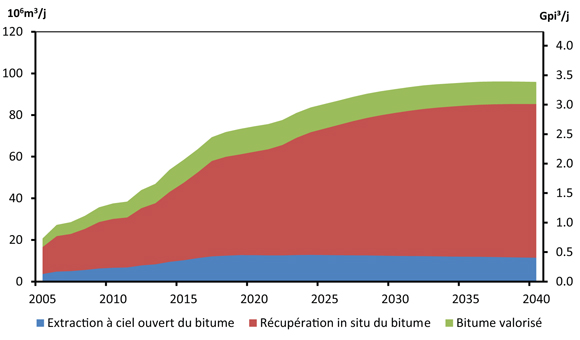

Consommation d’énergie dans l’exploitation des sables bitumineux

- Au Canada, depuis plusieurs décennies, l’exploitation des sables bitumineux a été une composante importante de la croissance de la consommation de gaz naturel. Ainsi, cette demande, y compris pour la cogénération, est passée de 18 Mm³/j (0,7 Gpi³/j) en 2000 à 88 Mm³/j (3,1 Gpi³/j) en 2014, et elle représente désormais plus de 20 % de la demande canadienne totale de gaz naturelNote de bas de page 25.

- Le gaz naturel sert à l’extraction à ciel ouvert, à la valorisation et à la séparation in situ des sables bitumineux. Comme on l’indique au chapitre 5, le bitume extrait et la demande de gaz naturel proviennent en majorité de la production in situ.

- L’exploitation des sables bitumineux in situ se fait selon deux techniques principales : la production primaire et la production par des méthodes thermiques. Dans la production primaire, le pétrole lourd s’écoule naturellement dans un puits sans qu’il soit nécessaire d’avoir recours à de la chaleur. Cette méthode exige donc moins d’énergie et on n’a pas besoin de gaz naturel. Elle occupe une part de moins en moins grande de la production in situ totale, étant passée de 42 % en 2000 à 23 % en 2014. Ce déclin devrait se poursuivre et cette méthode ne constitue que 11 % en 2040.

- Les procédés d’exploitation thermique in situ exigent beaucoup d’énergie. Dans cette forme de production, on utilise du gaz naturel pour chauffer de l’eau et produire de la vapeur, qui est ensuite injectée dans le sol pour réchauffer le bitume qui se trouve dans le gisement. Cela réduit la viscosité du pétrole, qui s’écoule alors jusqu’au puits, d’où il peut être pompé jusqu’à la surface.

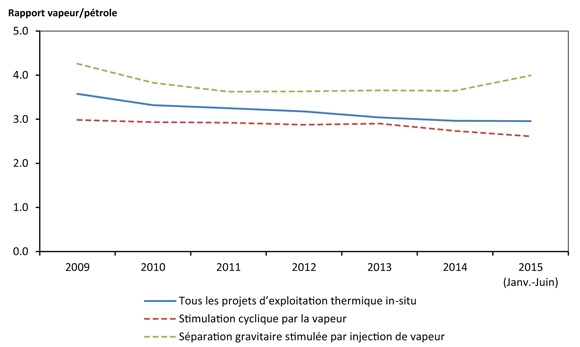

- Le rapport vapeur/pétrole (RVP) exprime le volume de vapeur requis par volume de pétrole extrait. Quand on produit de la vapeur à partir de gaz naturel, ce rapport donne une mesure de l’intensité du gaz naturel et devient un facteur clé pour déterminer l’efficacité énergétique d’une exploitation.

- La figure 2.4 montre le RVP total du secteur albertain de l’exploitation in situ au cours des six dernières années en se basant sur le ratio d’utilisation annuelle de vapeur en regard de la production annuelle de bitume. Les deux principales techniques utilisées pour la production in situ sont la stimulation cyclique par la vapeur (SCV) et la séparation gravitaire stimulée par injection de vapeur (SGSIV). De façon générale, le RVP de cette seconde méthode est moins élevé que celui de la première. Depuis quelques années, on a observé une tendance à la baisse du RVP, mais il lui est arrivé de fluctuer selon les années en fonction du type de production. Ainsi, le RVP de la SGSIV est demeuré relativement constant de 2009 à 2013, avant de baisser fortement en 2014. Le RVP de l’autre type de production (SCV) a reculé de 2009 à 2011, mais est en hausse constante depuis.

Figure 2.4 - RVP pondéré en fonction de la production totale des projets d’exploitation de sables bitumineux in situ

- Dans le rapport AE 2016, on projette que la production in situ de sables bitumineux est celle qui enregistrera la plus forte croissance au Canada, en plus d’être l’une des principales constituantes de la demande de gaz naturel. Toutefois, celle-ci reste incertaine puisque divers facteurs peuvent avoir une incidence, à la hausse ou à la baisse, sur le RVP. La qualité des gisements qui ne sont pas encore en exploitation figure au nombre des facteurs susceptibles de hausser le RVP. Lors de l’exploitation de récents projets, on s’est buté à des types de roches qui ont rendu la production plus difficile. Ces gisements sont de profondeurs variables, contrairement aux formations plus prévisibles qui requièrent donc moins de vapeur.

- L’innovation technique est un facteur qui pourrait grandement réduire le RVP. Parmi les innovations récentes, on remarque l’utilisation de débitmètres, qui régularisent la vapeur dans le réservoirNote de bas de page 26, l’injection de méthane ou de solvant comme le propane et le butane en même temps que la vapeurNote de bas de page 27 et le forage intercalaire vertical des puits, aussi appelés « Wedge Well » (puits interposés) entre d’anciens puits utilisant la SGSIV, pour récupérer plus de bitume à l’extérieur des limites actuelles des chambres de vapeurNote de bas de page 28.

- Les projections dans le rapport AE 2016 reposent sur une hypothèse de réduction annuelle de 1 % du RVP au cours de la période étudiée pour prendre en compte les innovations à venirNote de bas de page b. Les perspectives concernant le RVP et la croissance projetée de l’exploitation des sables bitumineux demeurant incertaines, la demande canadienne de gaz naturel pourrait varier considérablement. Le Supplément Avenir du Canada : facteurs de sensibilité de la demandeNote de bas de page 29 propose divers scénarios de sensibilité où fluctue le RVP des projections du rapport AE 2013 afin de mieux montrer l’incidence de diverses hypothèses de RVP sur les projections de consommation d’énergie.

Installations de liquéfaction du gaz naturel à petite échelle et possibilités de substitution de combustible au Canada

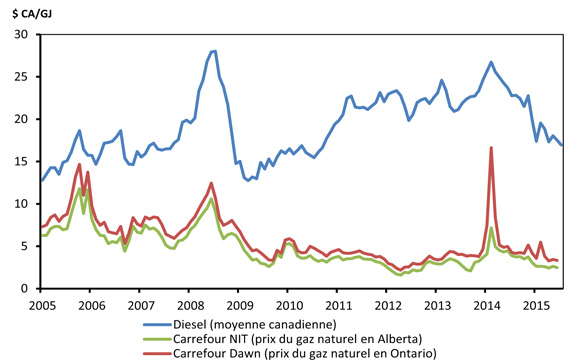

- On trouve des installations de liquéfaction de petite taille au Québec, en Ontario et en Colombie-Britannique depuis près de 45 ans. Combinées aux installations de stockage de GNL, elles ont traditionnellement fourni du gaz naturel durant les périodes où la demande surpasse la capacité des pipelines situés à proximité. C’est ce qu’on appelle le « service de pointe ». Malgré les possibilités qui existent d’étendre ce service, on considère que c’est dans le rôle de substitut au diesel que pourrait résider le plus grand intérêt pour investir dans des installations de liquéfaction de petite taille dans les années à venir.

- Au Canada, le gaz naturel coûte moins cher que le diesel pour une quantité équivalente d’énergie. Cette différence de prix explique l’intérêt porté à la substitution du diesel par le GNL au pays. Le GNL utilisé sur le marché intérieur provient en général d’installations de liquéfaction de beaucoup plus petite taille que celles servant à la liquéfaction du gaz naturel aux fins d’exportation.

- L’un des principaux obstacles à l’utilisation de GNL au Canada est le manque d’infrastructure de liquéfaction de petite taille. En effet, l’éloignement de telles installations fait en sorte que le produit doit être expédié par camions sur de grandes distances, ce qui fait augmenter le coût pour les utilisateurs et nuit au caractère concurrentiel du GNL par rapport aux autres combustibles. Cependant, les projets de construction et d’expansion, récents et proposés, permettront de réduire la distance de transport par camion pour de nombreux utilisateurs éventuels du GNL comme carburantNote de bas de page 30.

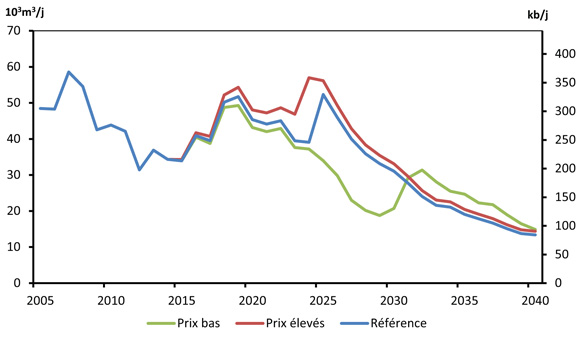

- La rapidité d’adoption du GNL est directement liée à l’écart de prix entre le gaz naturel et les produits pétroliers raffinés (PPR). La figure 2.5 illustre les prix de gros du diesel et du gaz naturel, en dollars canadiens. Les projections relatives aux prix du pétrole et du gaz naturel contenues dans le rapport AE 2016 portent à croire que l’écart de prix est suffisant pour favoriser une croissance de la consommation intérieure de GNL.

Figure 2.5 - Prix de gros du diesel et du gaz naturel

- Bien souvent, les producteurs d’électricité établis dans des régions éloignées n’ont pas accès à un approvisionnement de gaz naturel pour leurs besoins, faute d’installations de production et de gazoducs. Ils doivent s’en remettre au diesel, plus coûteux certes, mais facile à transporter pour produire de l’électricité. Le coût plus faible du GNL par rapport au diesel pourrait inciter les producteurs d’électricité à investir dans des installations de regazéification et de production d’électricité alimentées au gaz naturel. On assiste déjà à un tel phénomène au Yukon et dans les Territoires du Nord-Ouest (TNO)Note de bas de page 31 et plusieurs sociétés de services publics et gouvernements examinent la rentabilité à long terme d’installations du genre.

- Le GNL peut procurer une source efficace d’approvisionnement de gaz naturel quand la demande de transport vers une région surpasse la capacité des pipelines. Le développement de cette infrastructure peut être coûteux, et la capacité supplémentaire qu’elle procure ne pas être rentable, en particulier si elle n’est utilisée que quelques jours par année. En contrepartie, la construction de réservoirs de stockage de GNL et le transport par camion peuvent offrir une option moins onéreuse. Un projet pilote de SaskEnergy actuellement en cours à Aberdeen, en SaskatchewanNote de bas de page 32, est un exemple de cette approche. Le GNL peut aussi servir à convertir des réseaux existants de distribution en région éloignée du propane au gaz naturel, comme FortisBC projette de le faire à Revelstoke, en Colombie-BritanniqueNote de bas de page 33.

- On trouve aujourd’hui sur le marché des camions servant au transport de marchandises dont le moteur est alimenté au GNL. Deux grands parcs de camions du genre ont été mis en place au cours des trois dernières années Note de bas de page 34. Le nombre de stations de ravitaillement n’a pas cessé d’augmenter depuis quelques années le long des principaux corridors de transport de marchandises au Canada. Cependant, l’adoption plus répandue du GNL pour ces utilisations pourrait devoir faire face à des embûches d’ordre technologique. En effet, les moteurs fonctionnant au GNL sont actuellement moins efficaces que les moteurs dieselNote de bas de page 35, ce qui atténue les économies possibles que l’on pourrait réaliser en se convertissant à des véhicules utilisant le GNL. En ce moment, on ne trouve pas sur le marché de moteurs au GNL assez puissants pour les charges maximales des camions transportant des marchandises au CanadaNote de bas de page 36.

- Le GNL peut aussi être utilisé pour les activités de forage ciblant le pétrole et le gaz naturel et celles de complétion de puits, en particulier dans les endroits où les ressources locales de gaz naturel sont abondantes. Deux usines de liquéfaction de petite taille sont récemment entrées en service dans le Nord-Est de la Colombie Britannique, une région qui connaît une croissance rapide de la production de gaz naturel.

- Plusieurs sociétés exploitant des traversiers au Québec et en Colombie-Britannique ont investi dans la technologie des machines alimentées au GNL pour leurs traversiers déjà en service ou ont acheté des traversiers pouvant être alimentés au GNL. Les traversiers ont des trajets précis, généralement entre deux points, et, pour la plupart, ils reviennent à leur point de départ à la fin de la journée. Cette particularité simplifie, dans une certaine mesure, l’infrastructure de ravitaillement en GNL.

- L’incertitude est très grande en ce qui concerne l’adoption du GNL comme solution de rechange au diesel. Les avancées technologiques et les prix relatifs du gaz naturel et du diesel figurent parmi les composantes qui suscitent le plus d’incertitude. Dans les projections du rapport AE 2016, on a posé comme hypothèse que le GNL serait graduellement adopté dans les secteurs dont il a été question ci-dessus. En raison des incertitudes évoquées, l’adoption du GNL pourrait être plus grande ou moins grande que ce que l’on a envisagé dans ces projections.

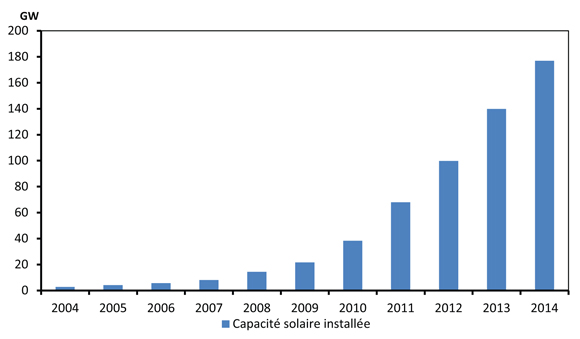

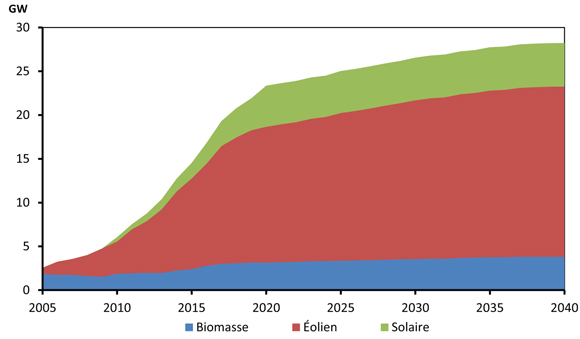

Croissance de la production d’énergie solaire photovoltaïque

- Au cours des dix dernières années, la production d’énergie solaire a enregistré des gains importants à partir d’une base relativement restreinte. Comme le montre la figure 2.6, de 2004 à 2014, la capacité mondiale de production d’énergie solaire photovoltaïque (PV) est passée de moins de 3 gigawatts à 177 gigawatts (GW)Note de bas de page 37. Environ 6 % de l’électricité produite en Italie, en Grèce et en Allemagne en 2014 provenait de tels systèmesNote de bas de page 38. Aux États-Unis, une capacité de production de 6,2 GW est entrée en service en 2014, soit 32 % de la nouvelle capacité de production d’électricité. Seul le gaz naturel a fait mieuxNote de bas de page 39. Une part importante de cet apport vient de la Californie, qui a produit plus de 5 % de son électricité au moyen de sources solaires de grande capacité raccordées à son réseau. D’autres États, en l’occurrence le Nevada, l’Arizona et le New Jersey, ont produit plus de 1 % de leur électricité de la même façonNote de bas de page 40. La mise en place de programmes et de politiques encourageant l’aménagement d’installations de PV n’est pas étrangère à la forte croissance de cette forme de production dans ces régions.

Figure 2.6 - Capacité photovoltaïque installée à l’échelle mondiale

- La puissance solaire installée en Ontario est passée de 0,8 GW en 2012 à 1,2 GW l’année suivanteNote de bas de page 41. Au tournant de 2015, elle s’élevait à 1,7 GW, soit environ 4,5 % de la capacité installée de la provinceNote de bas de page 42. Ailleurs au Canada, la capacité photovoltaïque raccordée au réseau électrique est plutôt faible, ne totalisant que 10 mégawatts (MW) en 2013Note de bas de page 43. Par rapport au reste du monde, la capacité de production d’énergie solaire canadienne est modeste, puisqu’elle ne constituait que 0,3 % de sa production totale d’électricité en 2013Note de bas de page 44. Plusieurs facteurs détermineront probablement s’il y a croissance dans ce secteur dans les années à venir, notamment le potentiel de production solaire locale, les coûts et les mesures incitatives, la facilité d’intégration de l’énergie produite aux réseaux existants et les nouvelles percées technologiques.

- Le potentiel de production d’énergie solaire est particulièrement élevé dans les régions arides et semi-arides situées près des tropiquesNote de bas de page 45. Bien que le climat canadien soit modéré, le potentiel solaire de certaines villes des Prairies, Regina, Calgary et Winnipeg par exemple, se situe nettement au-dessus de la moyenne. Dans la plus grande partie du territoire canadien, le potentiel solaire est généralement plus élevé que celui de l’Allemagne qui avait pourtant la plus grande capacité solaire installée dans le monde en 2014. Il faut en conclure qu’il existe un potentiel considérable de croissance dans ce domaine au CanadaNote de bas de page 46.

- L’augmentation de la production solaire observée à l’échelle mondiale s’explique, entre autres, par la diminution des coûts résultant des avancées technologiques et de la production en série. En effet, le prix des panneaux solaires a chuté de 10,70 $ CA le watt en 2000 à 0,95 $ le watt en 2013Note de bas de page 47. Dans plusieurs régions du globe, l’énergie solaire a atteint la « parité réseau », ce qui signifie que le coût des systèmes photovoltaïques a diminué sous la portion variable par kilowattheure (kWh) des prix de l’électricité, la rendant concurrentielle avec d’autres sources d’énergieNote de bas de page 48.

- Selon des études récentes, les coûts de la production photovoltaïque doivent baisser sous les prix de détail de l’électricité pour être concurrentiel sans bénéficier de mesures incitativesNote de bas de page 49. Les mesures de soutien les plus notables à ce jour sont les programmes de tarif de rachat garanti (TRG) et de tarif de rachat garanti pour microprojets de l’Ontario qui permettent aux producteurs d’énergie solaire de vendre à la province leur électricité à un prix garanti aux termes d’un contrat à durée prédéterminéeNote de bas de page 50,Note de bas de page 51. À court terme, les programmes de soutien et leur étendue pourraient décider s’il y a croissance de la production solaire au Canada.

- L’intégration de l’électricité solaire aux réseaux électriques existants présente à la fois des défis et des occasions. Des mises à niveau de l’infrastructure pourraient être nécessaires pour maintenir la sécurité et la fiabilité des réseaux, étant donné le caractère décentralisé de la production solaire. En outre, les réseaux électriques doivent pouvoir compenser les fluctuations considérables qui sont associées à la production d’électricité solaire. Pour y arriver, on peut avoir recours à des sources de production souples, comme les centrales alimentées au gaz naturel, dont la production peut être rapidement augmentée ou réduite, ou des raccordements à des ressources d’autres réseaux électriques. Au Canada, les centrales hydroélectriques sont bien adaptées pour jouer ce rôle. L’eau peut être conservée dans des réservoirs hydroélectriques et utilisée par la suite pour produire de l’électricité en remplacement de l’énergie solaire. Cependant, la substitution de l’hydroélectricité par l’énergie solaire peut ne pas être pratique pour certaines sociétés de services publics.

- Dans certains cas, l’électricité produite par les consommateurs à partir de panneaux solaires installés à leur domicile fait concurrence aux génératrices en place. Cette concurrence pourrait entraîner une érosion de la clientèle des sociétés de services publics et se traduire par une hausse des coûts pour les autres clients. Bien que cela ne constitue pas encore un problème au Canada, certains États et groupes industriels aux États-Unis ont manifesté des craintes à cet égardNote de bas de page 52. En contrepartie, comme les installations solaires produisent souvent de l’énergie pendant les périodes de forte demande, l’énergie solaire pourrait aider à réduire la nécessité d’aménager de nouvelles installations de production et de transport. En outre, puisque le prix de l’électricité est généralement plus élevé en période de pointe, la production d’électricité solaire peut constituer une option intéressante pour les consommateurs qui paient ces tarifs de pointe.

- Les avancées technologiques à venir pourraient rendre plus rentable la production d’électricité solaire et faciliter l’intégration de cette énergie au réseau électrique. L’arrivée de nouvelles options pour le stockage de l’électricité produite à grande échelle pourrait donner un coup de pouce à l’industrie solaire. L’Ontario envisage à l’heure actuelle d’ajouter une capacité de stockage d’énergie de 50 MW à son réseau électriqueNote de bas de page 53.

- L’expérience d’autres pays révèle que l’énergie solaire peut occuper une place plus importante dans l’offre d’électricité. Si l’on prévoit que la capacité de production d’énergie solaire au Canada augmentera, il reste à voir quelle sera la croissance de ce secteur. Cela constitue une grande incertitude dans les hypothèses sur l’électricité utilisées dans le présent rapport. En Ontario, cette croissance a été forte, mais la situation est bien différente dans les autres provinces et territoires. Par conséquent, la percée de la production d’électricité solaire durant la période de projection reste très incertaine et dépendra en grande partie des politiques et des avancées technologiques futures.

Autres technologies émergentes

- Nombreux sont les exemples dans le secteur énergétique, où les progrès technologiques les plus importants sont survenus rapidement et où leur application à grande échelle s’est faite, de façon inattendue, en quelques années seulement. Les retombées de ces progrès sont facilement perceptibles dans les projections présentées dans ce rapport.

- L’un des exemples les plus éloquents de changement brusque découlant de la technologie se reflète dans les perspectives de production de gaz naturel au cours des huit dernières années. Dans le rapport sur l’avenir énergétique du Canada en 2007, on prévoyait une diminution constante de la production totale de gaz naturel au Canada, que l’on établissait à 297 Mm³/j (10,5 Gpi³/j) à l’horizon de 2030Note de bas de page 54. Or, en dépit d’hypothèses établissant le prix du gaz naturel à environ la moitié de celui de 2007, la présente édition du rapport AE 2016 prévoit que la production sera de 490 Mm³/j (17,3 Gpi³/j) en 2030, une hausse de 65 % par rapport à la prévision de 2007.