ARCHIVÉ – Avenir énergétique 2017 – Rapport supplémentaire sur la production de gaz naturel

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Supplément Avenir énergétique du Canada en 2017 – Production de gaz naturel [PDF 2665 ko]

Données des figures [EXCEL 141 ko]

Données des annexes et figures [EXCEL 10014 ko]

Janvier 2018

Droit d’auteur et droit de reproduction

ISSN 2369-1479

Table des matières

1. Contexte

La série de documents produits par l’Office national de l’énergie sur l’avenir énergétique permet d’explorer diverses possibilités qui pourraient s’offrir aux Canadiens à long terme. Les analyses alors présentées rendent compte d’un large éventail de répercussions sur l’ensemble de la filière énergétique canadienne. De façon à pouvoir aborder les différentes facettes du secteur de l’énergie au Canada dans un seul document de perspectives d’offre et de demande, l’analyse de la production de pétrole brut et de gaz naturel doit demeurer à un niveau relativement élevé. Des analyses supplémentaires sur cette production permettent de traiter d’incidences propres à l’offre, ce qui donne l’occasion de fournir davantage de précisions et de greffer de nouveaux scénarios visant expressément une plus grande volatilité des prix et autorisant une évaluation plus approfondie des avancées technologiques.

Les prix du pétrole constituent un déterminant de premier plan quand on parle de production à venir et ils comptent aussi parmi les principales incertitudes liées aux projections dans le rapport intitulé Avenir énergétique du Canada en 2017 – Offre et demande énergétiques à l’horizon 2040 (« Avenir énergétique 2017 »). Ceux du brut pourraient être plus élevés ou plus bas selon la demande, la technologie utilisée, les situations géopolitiques et le rythme d’adoption, par les différentes nations, de politiques visant à réduire les émissions de gaz à effet de serre.

Les analyses sur l’avenir énergétique supposent qu’à long terme, toute l’énergie produite, compte tenu des prix pratiqués selon le scénario avancé, trouvera preneur et que l’infrastructure requise sera construite pour l’acheminer jusqu’aux marchés. Il est difficile de prédire avec précision l’émergence éventuelle de nouveaux marchés, qu’il s’agisse du moment où cela pourrait se produire ou de l’ampleur que la chose pourrait prendre, si la croissance de la demande sera supérieure/inférieure à la production locale, si des possibilités d’exportation/importation surgiront ou si de nouvelles infrastructures pour le pétrole brut seront effectivement construites. Autant de raisons pour lesquelles des hypothèses simplificatrices sont adoptées. Donc, encore une fois dans le présent rapport supplémentaire, l’analyse suppose que tout écart à court terme sera comblé à plus long terme.

Les rapports supplémentaires sur la production de gaz naturel et de pétrole brut regroupent chacun six scénarios. On y retrouve ceux adoptés dans Avenir énergétique 2017 et d’autres qui permettent d’analyser plus à fond cette production au Canada.

Tableau 1.1 – Hypothèses/scénarios dans les rapports supplémentaires Avenir énergétique 2017 sur la production de gaz naturel et de pétrole brut

| Variables | Avenir énergétique 2017 | Scénarios supplémentaires | ||||

|---|---|---|---|---|---|---|

| Référence | Tarification du carbone élevée | Tarification du carbone élevée + avancées technologiques | Reference + Technology | Prix élevé | Prix bas | |

| Prix du pétrole | Modéré | Modéré | Modéré | Modéré | Élevé | Bas |

| Prix du gaz | Modéré | Modéré | Modéré | Modéré | Élevé | Bas |

| Tarification du carbone | Montant nominal fixe de 50 $ CAN/t | Accroissement des coûts du CO2 jusqu’à un montant nominal de 140 $ CAN/t en 2040 | Accroissement des coûts du CO2 jusqu’à un montant nominal de 140 $ CAN/t en 2040 | Montant nominal fixe de 50 $ CAN/t | Montant nominal fixe de 50 $ CAN/t | Montant nominal fixe de 50 $ CAN/t |

| Avancées technologiques | Hypothèses du scénario de référence | Hypothèses du scénario de référence | Accélérées | Accélérées | Hypothèses du scénario de référence | Hypothèses du scénario de référence |

| Notes | Fondé sur une perspective économique actuelle et sur une vision modérée des prix de l’énergie | Tient compte de l’incidence d’une tarification du carbone élevée sur la filière énergétique canadienne | Tient compte de l’incidence d’une adoption élargie de certaines technologies émergentes sur la filière énergétique canadienne, notamment d’avancées technologiques pour l’exploitation des sables bitumineux | Puisque les prix, qui varient au fil du temps, comptent parmi les facteurs ayant le plus d’influence sur la production pétrolière et gazière, ces deux scénarios évaluent des répercussions d’écarts importants à cet égard | ||

Le présent rapport supplémentaire sur la production de gaz naturel scrute le scénario de référence avant d’illustrer les résultats obtenus à partir des cinq autres scénarios adoptés. Dans les scénarios consacrés aux avancées technologiques, l’accent est placé sur la production tirée des sables bitumineux et non sur celle de gaz naturel, ce qui fait que les prix de celui-ci ne varient pas selon le scénario. Par conséquent, les projections à cet égard pour le gaz sont uniformes dans tous les cas à l’exception des scénarios de prix élevé et bas, pour lesquels les hypothèses avancées sont très différentes des autres.

Pour sa part, l’annexe renferme une description des méthodes et des hypothèses utilisées ayant mené aux projections de production de gaz naturel, en plus d’ensembles de données détaillés pour tous les scénarios, qu’il s’agisse par exemple du nombre de puits forés par année, des paramètres propres à la courbe de diminution de leur production ou de chiffres mensuels à ce sujet, tant par regroupements stratigraphiques que géographiques. On peut consulter l’annexe alors que les données connexes. Les données propres aux tableaux du present rapport supplémentaire se trouvent ici.

2. Scénario de référence

2.1 Production selon le type de gaz

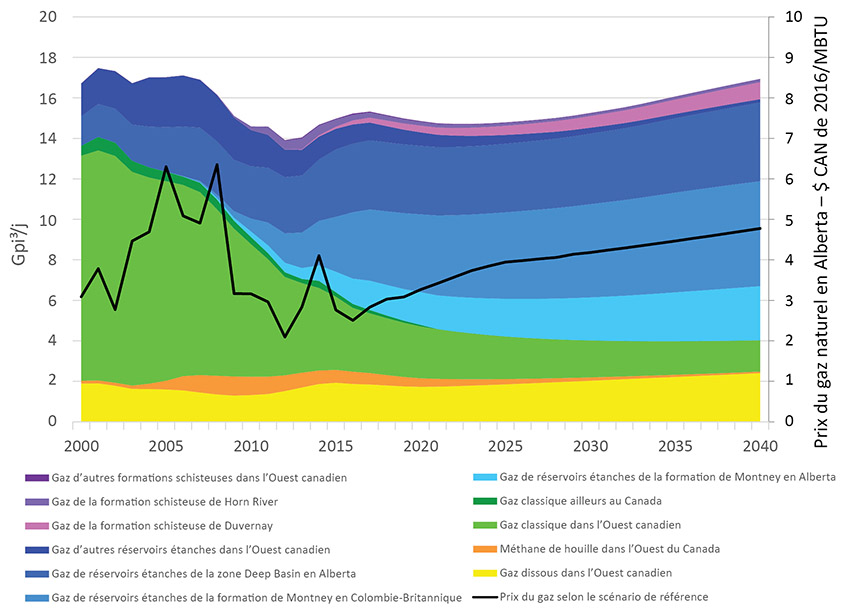

- La production de gaz au Canada est demeurée stable ces dernières années, malgré le recul des prix depuis 2014 (figure 2.1). Les deux raisons principales en sont qu’on a continué de forer des puits afin d’évaluer les ressources devant permettre d’épauler les projets d’exportation de gaz naturel liquéfié à partir de la côte Ouest du pays et que de nouvelles usines de traitement ont été construites pour désengorger le réseau de collecte. Cependant, cette activité s’essouffle peu à peu et la production canadienne totale de gaz naturel devrait légèrement régresser jusqu’en 2021. Elle devrait ensuite prendre la direction inverse en raison de la hausse des prix du gazNote de bas de page 1 et de l’entrée en service de nouveaux puits dont la production est supérieure aux reculs enregistrés à ce chapitre par les puits plus anciens. À l’échelle nationale, la production quotidienne a atteint un sommet en 2001 à 495 millions de mètres cubes (« Mm³/j »), soit 17,5 milliards de pieds cubes (« Gpi³/j »). En 2016, elle s’établissait à 431 Mm³/j (15,2 Gpi³/j) et on projette ensuite une augmentation de 11 % d’ici 2040 jusqu’à 480 Mm³/j (16,9 Gpi³/j).

- La production de la formation de Montney, gisement gazier d’importance qui s’étend du nord-est de la Colombie-Britannique jusqu’au nord-ouest de l’Alberta, a pris beaucoup d’ampleur depuis cinq ans. Celle de réservoirs étanches est passée de nulle, avant 2006, à presque 128 Mm³/j (4,5 Gpi³/j) en 2016, ce qui représente 30 % de la production totale de gaz naturel au Canada. Pendant la période de projection, la croissance de la production canadienne est surtout attribuable à la formation de Montney, où elle atteint 223 Mm³/j (7,9 Gpi³/j) en 2040, pour une augmentation de 74 % par rapport à 2016.

- Pour ce qui est de la zone Deep Basin en Alberta, dont les réservoirs étanches longent les contreforts, elle a produit 96 Mm³/j (3,4 Gpi³/j) de gaz en 2016. La faible augmentation projetée suit la hausse des prix du gaz naturel et des liquides de gaz naturel (« LGN ») alors que la production atteint 110 Mm³/j (3,9 Gpi³/j) en 2040.

- Les formations schisteuses de Duvernay et de Horn River ne produisent à l’heure actuelle que de faibles quantités de gaz naturel. Une croissance modeste à ce chapitre est prévue dans les deux cas pendant la période de projection. Duvernay est une zone émergente en Alberta qui renferme du gaz naturel, des LGN et du pétrole brut. Celle de Horn River, dans le nord-est de la Colombie-Britannique, est mieux établie, mais en l’absence de LGN, il n’est pour le moment pas rentable d’y forer des puits. Regroupée, la production de ces deux zones passe de 14 Mm³/j (0,5 Gpi³/j) en 2016 à 28 Mm³/j (1,0 Gpi³/j) en 2040, la formation de Duvernay représentant alors 85 % de ce total.

- La production de ressources gazières classiques ou sous forme de méthane de houille, qui ne nécessitent ni forage horizontal ni fracturation hydraulique en plusieurs étapes, perd de la vigueur tout au long de la période de projection alors que de nouveaux forages ne sont pas rentables à partir des hypothèses de prix avancées dans le scénario de référence. Dans l’Ouest canadien, exception faite du gaz dissous, la production classique, qui constituait 55 % de la production totale en 2006 et représente 21 % de celle-ci en 2016, poursuit sa trajectoire descendante pour s’établir à 10 % en 2040.

- La production de gaz dissous se fonde sur les données de production de pétrole classique ou tiré de réservoirs étanches et de formations schisteuses présentées dans le scénario de référence. Elle augmente graduellement au cours des 25 prochaines années pour finalement constituer 14 % de la production canadienne totale en 2040.

- Ailleurs au Canada, la production est minime pendant la période de projection et des explications plus détaillées sont données dans la section qui suit.

Figure 2.1 Production de gaz et prix selon le scénario de référence

Description :

Ce graphique répartit les projections avancées dans le scénario de référence pour la production de gaz naturel commercialisable au Canada en fonction de la zone et du type de gaz en plus d’en indiquer le prix en Alberta. Dans l’Ouest canadien, entre 2016 et 2040, on entrevoit pour le gaz dissous une augmentation, de 1,87 à 2,41 Gpi³/j, mais une diminution, de 0,61 à 0,07 Gpi³/j, pour le méthane de houille et une diminution également, de 3,15 à 1,55 Gpi³/j, pour la production classique, comme ailleurs au Canada, de 0,19 à 0,01 Gpi³/j dans ce dernier cas. Pendant cette même période, la production de gaz de réservoirs étanches de Montney augmente, de 1,25 à 2,68 Gpi³/j en Alberta et de 3,28 à 5,19 Gpi³/j en Colombie-Britannique. On projette une autre augmentation dans la zone albertaine Deep Basin, de 3,39 à 3,88 Gpi³/j. Ailleurs dans l’Ouest canadien, la production de gaz de réservoirs étanches pendant la période de projection devrait diminuer, de 0,95 à 0,17 Gpi³/j, Pour ce qui est du gaz de la formation schisteuse de Duvernay, entre ces mêmes années 2016 et 2040, on envisage une augmentation de la production, de 0,2 à 0,84 Gpi³/j, Quant à celle de Horn River, c’est à une diminution qu’il faut alors s’attendre, de 0,28 à 0,15 Gpi³/j, Ailleurs dans l’Ouest canadien, la production de gaz de formations schisteuses pendant la période devrait diminuer là aussi pendant cet intervalle, de 0,06 à 0,01 Gpi³/j, Dans l’ensemble du Canada, la production de gaz naturel projetée devrait augmenter, passant de 15,23 Gpi³/j en 2016 à presque 16,94 en 2040. Pendant cette même période, le prix du gaz en Alberta, en dollars CAN de 2016 par MBTU, passerait de 2,51 $ à 4,77 $.

2.2 Production par province

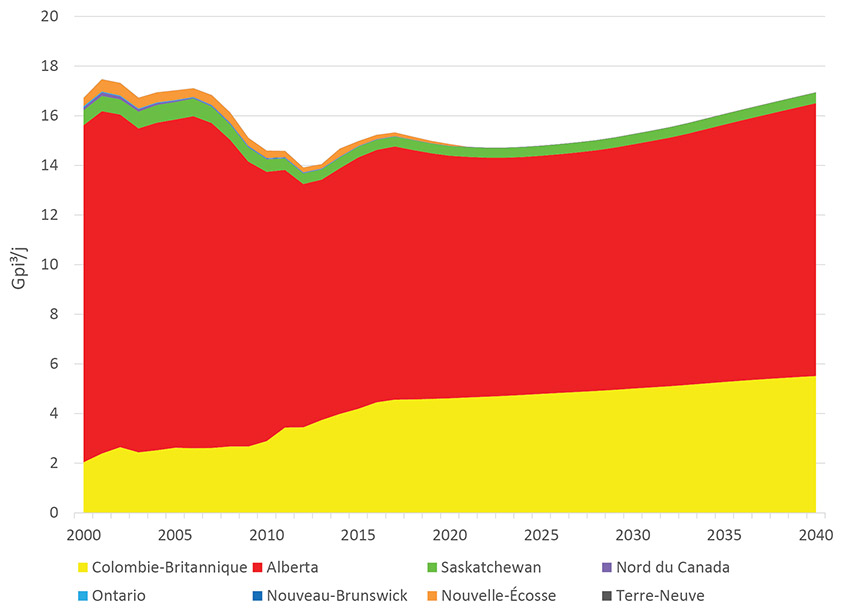

- L’Alberta demeure en tête du peloton pour ce qui est de la production de gaz naturel, mais la part de la Colombie-Britannique augmente au fil de la croissance de la formation de Montney (figure 2.2). En Saskatchewan, la production, qui provient surtout du gaz dissous (voir les annexes C1 à C6 pour les regroupements à ce chapitre), croît lentement mais à un rythme régulier pendant la période de projection.

Figure 2.2 Production par province selon le scénario de référence

Description :

Ce graphique présente une ventilation des projections du scénario de référence pour la production de gaz naturel commercialisable par province, qui devrait varier dans la mesure suivante entre 2016 et 2040 : en Colombie-Britannique – augmentation, de 4,45 à 5,51 Gpi³/j; en Alberta – augmentation, de 10,17 à 10,99 Gpi³/j; en Saskatchewan – augmentation, de 0,41 à 0,43 Gpi³/j; dans le Nord du Canada – diminution, d’environ 0,01 Gpi³/j à nulle à compter de 2026; en Ontario – diminution, d’environ 0,01 Gpi³/j à nulle en 2022; au Nouveau-Brunswick – diminution, d’environ 0,01 Gpi³/j à encore moins; en Nouvelle-Écosse – diminution, de 0,17 Gpi³/j à nulle dès 2021. Terre-Neuve ne produit pas de gaz naturel commercialisable.

- Au Canada atlantique, la production de gaz naturel continue de s’amenuiser au cours de la période de projection. Celle sur la terre ferme, au Nouveau-Brunswick, devient presque nulle en 2040. Quant à la production extracôtière en Nouvelle-Écosse, on suppose une décroissance graduelle jusqu’à arrêt total en 2021 tant pour le projet Deep Panuke que pour celui de l’île de Sable. Puisque les coûts d’exploration extracôtière sont relativement élevés et compte tenu des politiques provinciales actuelles en la matière, on ne prévoit la mise en exploitation d’aucun nouveau gisement gazier dans toute cette région du pays.Note de bas de page 2

- La production de gaz naturel en Ontario et dans le Nord du Canada continue là encore de diminuer pendant la période de projection.

- Des ressources gazières importantes existent à l’extérieur de l’Ouest canadien (voir la section 2.5), mais leur mise en valeur n’est pas prévue pendant la période de projection compte tenu de la conjoncture, des distances à franchir pour se rendre jusqu’aux marchés, des moratoires imposés à l’égard des forages et de différents autres facteurs.

2.3 Production selon l’année de forage des puits

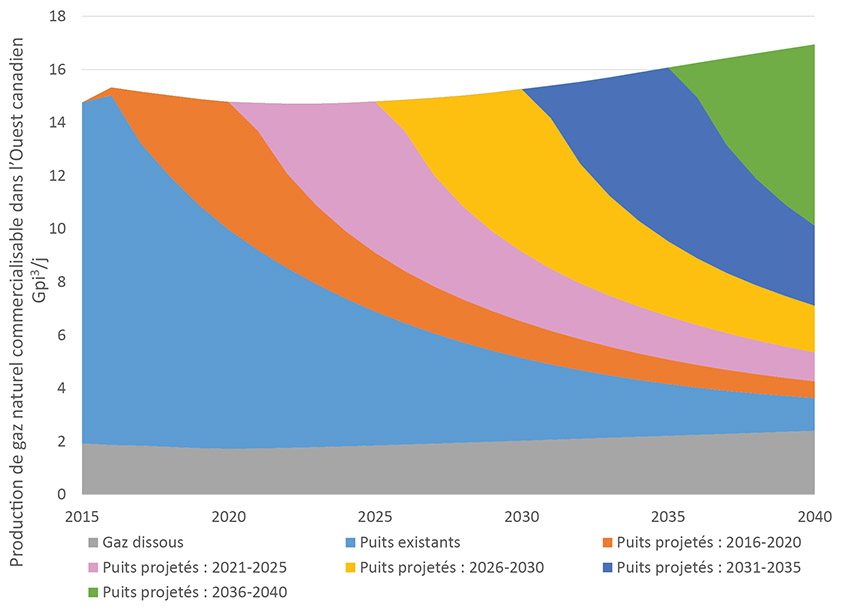

- La figure 2.3 illustre la production des puits, regroupés selon l’année de leur forage. Si aucun nouveau puits n’était foré après 2016, la production chuterait jusqu’à 44 Mm³/j (1,2 Gpi³/j) en 2040, exception faite du gaz dissous.

- Par tranche de cinq ans de la période de projection, la production augmente dans le sillage de la hausse des prix et de l’accroissement des dépenses en immobilisations, qui traînent à leur suite le nombre de jours de forage et de puits forés (voir les annexes B1.1 à B1.6 et B2.1 à B2.6 pour des données précises, selon chaque regroupement, à l’égard des jours de forage et des puits forés par année).

Figure 2.3 Production en fonction de l’année de forage des puits selon le scénario de référence

Description :

Ce graphique répartit les projections avancées dans le scénario de référence pour la production de gaz naturel commercialisable au Canada selon l’année de forage, les puits étant regroupés par tranche de cinq ans après 2015. Pour le gaz dissous, qui est inclus, on envisage une augmentation entre 2015 et 2040, de 1,93 à 2,41 Gpi³/j. Par ailleurs, pendant cette même période, pour tous les puits forés avant 2016, on prévoit une diminution, de 12,82 à 1,23 Gpi³/j. Cependant, pour les regroupements de cinq ans en cinq ans par la suite, on entrevoit une augmentation entre le début et la fin de chaque tranche, puis une diminution jusqu’en 2040, dans les mesures suivantes : de 2016 à 2020 – hausse de 0,29 à 4,80 Gpi³/j, puis régression jusqu’à 0,63 Gpi³/j; de 2021 à 2025 – hausse de 1,05 à 5,69 Gpi³/j, puis régression jusqu’à 1,09 Gpi³/j; de 2026 à 2030 – hausse de 1,15 à 6,12 Gpi³/j, puis régression jusqu’à 1,75 Gpi³/j; de 2031 à 2035 – hausse de 1,23 à 6,54 Gpi³/j, puis régression jusqu’à 3,01 Gpi³/j. Pour la tranche de 2036 à 2040, l’augmentation attendue est de 1,31 à 6,82 Gpi³/j.

2.4 Productivité initiale des puits

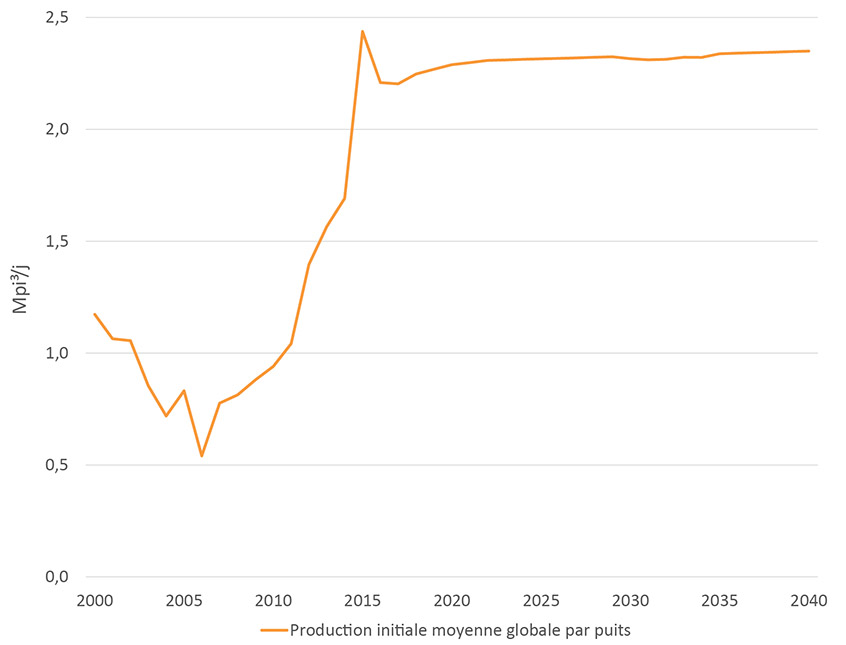

- Alors que l’industrie s’est concentrée sur l’exploitation de ressources se trouvant à des profondeurs toujours plus grandes, le taux moyen de production initiale des puits gaziers dans l’Ouest canadien a augmenté. Ce taux était à son plus bas en 2006 alors qu’il s’établissait à 0,54 million de pieds cubes par jour (« Mpi³/j »), époque à laquelle un grand nombre de puits peu profonds à faible productivité étaient forés (figure 2.4), ce qui tranche nettement à côté d’un taux de 1,6 Mpi³/j en 2016, un bond de taille en dix ans attribuable à davantage de travaux visant des ressources à de plus grandes profondeurs au moyen du forage horizontal et de la fracturation hydraulique en plusieurs étapes. Pendant la période de projection, la production initiale moyenne devrait demeurer élevée, les exploitants continuant de concentrer leurs efforts sur des puits productifs plus profonds. Elle devrait même tendre un peu vers le haut avec l’amélioration des techniques de forage et de complétion qui devrait permettre de neutraliser amplement les conséquences d’une plus grande mise en valeur en périphérie des zones centralesNote de bas de page 3, ces dernières faisant l’objet d’une exploitation maximale.Note de bas de page 4

Figure 2.4 Production initiale moyenne des puits dans l’Ouest canadien selon l’année

Description :

Ce graphique comprend le taux moyen de production initiale pour tous les puits de gaz forés dans l’Ouest canadien, par Mpi³/j. Cette moyenne s’établissait à 1,17 en 2000. Elle est passée à 2,21 en 2016 et devrait augmenter jusqu’à 2,35 en 2040.

2.5 Gaz naturel commercialisable

-

Le Canada dispose d’abondantes ressources gazières. En tenant compte de la technologie existante, à la fin de 2016, la quantité estimative de gaz commercialisable qu’il reste encore à mettre en valeur est de 1 225 millions de millions de pieds cubes (« Tpi³ »), ce qui représente, aux niveaux de production actuels, une offre qui pourrait s’étaler sur plus de 200 ans. La production annuelle du Canada se situe à 5,6 Tpi³. À ce rythme, la production totale de 2017 à 2040 sera de 135 Tpi³, soit à peine 11 % des 1 225 Tpi³ mentionnés ci-dessus. Selon le scénario de référence, il devrait encore y avoir 1 090 Tpi³ de gaz naturel au pays en 2040, ce qui équivaut à 196 fois les niveaux de production de 2016. Voir les annexes d’Avenir énergétique 2017 pour la répartition des ressources selon le type de gaz et la région.

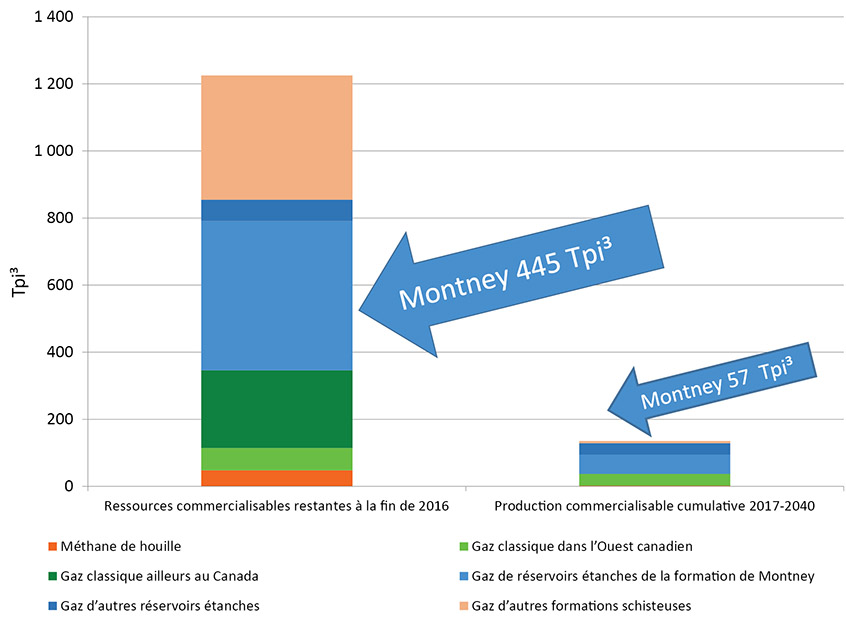

Figure 2.5 Ressources gazières et production projetée

Description :

Ce graphique distribue les ressources restantes de gaz naturel commercialisable au Canada au 31 décembre 2016 et la production cumulative au pays dans le scénario de référence, selon la zone et le type de gaz tout au long de la période de projection de 2017 à 2040. Les données qui suivent représentent les ressources restantes à la fin de 2016 et la production attendue jusqu’à la fin de la période de projection : méthane de houille – 47,60 et 2,06 Tpi³; gaz classique dans l’Ouest canadien – 66,91 et 35,29 Tpi³; gaz classique ailleurs au Canada – 231,65 et 0,19 Tpi³; gaz de réservoirs étanches de Montney – 444,66 et 57,12 Tpi³; autre gaz de réservoirs étanches dans l’Ouest canadien – 63,70 et 34,35 Tpi³; gaz de formations schisteuses dans l’Ouest canadien – 370,33 et 6,31 Tpi³. À la grandeur du Canada, il restait 1 224,85 Tpi³ de gaz naturel commercialisable au 31 décembre 2016 et on s’attend, d’après le scénario de référence, qu’un volume supplémentaire de 135,32 Tpi³ soit produit d’ici la fin de la période de projection.

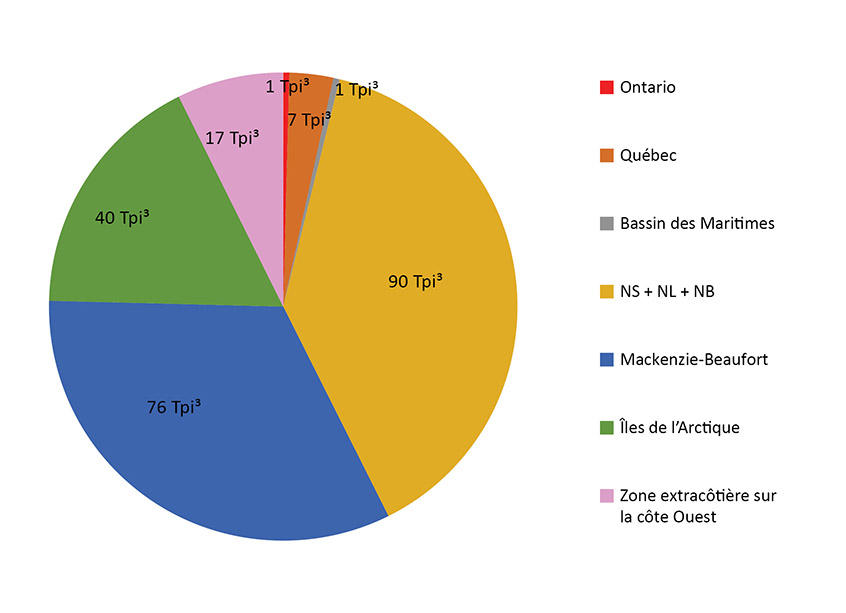

- Une proportion importante de tout le gaz naturel au pays se trouve dans l’Ouest canadien. Ces ressources sont également abondantes ailleurs au Canada, en particulier dans le Nord (figure 2.6).

Figure 2.6 Ressources gazières ailleurs au Canada

Description :

Ce graphique présente les ressources restantes de gaz naturel commercialisable ailleurs au Canada au 31 décembre 2016, qui sont réparties comme suit selon la région : Ontario – 0,98 Tpi³; Québec – 7,00 Tpi³; bassin des Maritimes – 1,00 Tpi³; Nouvelle-Écosse, Terre Neuve et-Labrador et Nouveau-Brunswick – 89,67 Tpi³; Mackenzie-Beaufort – 76,00 Tpi³; archipel Arctique – 40,00 Tpi³; zone extracôtière de la côte Ouest – 17,00 Tpi³.

3. Tous les scénarios

- La production de gaz naturel varie selon le scénario, mais l’écart est particulièrement grand entre ceux de prix élevé et bas (figure 3.1). L’accent est dans tous les cas placé sur le gaz plus rentable de réservoirs étanches en profondeur. Pour ce qui est des ressources gazières ailleurs au Canada, les projections sont identiques dans les six scénarios.

- À l’exception de celui de prix bas, quel que soit le scénario, après une période de recul à court terme, la production devrait ensuite augmenter d’année en année jusqu’à la fin de la période de projection. Dans le scénario de prix bas, c’est-à-dire inférieur à 4 $/MBTU, les dépenses en immobilisations ne sont pas favorisées et ne permettent pas de forer un nombre suffisant de nouveaux puits pour combler le vide laissé par la baisse de production des plus anciens. La production totale baisse donc pendant toute la période visée. Elle s’établit ainsi à 232 Mm³/j (8,2 Gpi³/j) en 2040, soit environ la moitié de ce qui est attendu selon le scénario de référence.

- Inversement, le scénario de prix élevé projette une production de 845 Mm³/j (29,8 Gpi³/j) en 2040, soit le double de celle du scénario de référence. Cela est en grande partie le résultat d’un effet d’entraînement pendant toute la période visée, alors que des prix plus élevés mènent au forage d’un plus grand nombre de puits et d’une production plus grande à l’origine d’une hausse de revenus. Ces derniers permettent alors un relèvement des dépenses en immobilisations, donc le forage d’un plus grand nombre de puits et une production plus grande, etc.Note de bas de page 5 Toutefois, une telle analyse se fonde sur l’hypothèse de l’existence des marchés voulus et que l’infrastructure requise sera construite, sans s’attarder à la question de savoir qui consommera cette production accrue.

- Les scénarios de tarification du carbone élevée poussent celle-ci jusqu’à 140 $ en 2040, en dollars de 2016, soit presque le triple des 50 $/tonne envisagés dans les autres scénarios. Cependant, les répercussions de cette situation sur la production sont loin d’être aussi visibles que celles découlant des prix pour les deux scénarios précités.

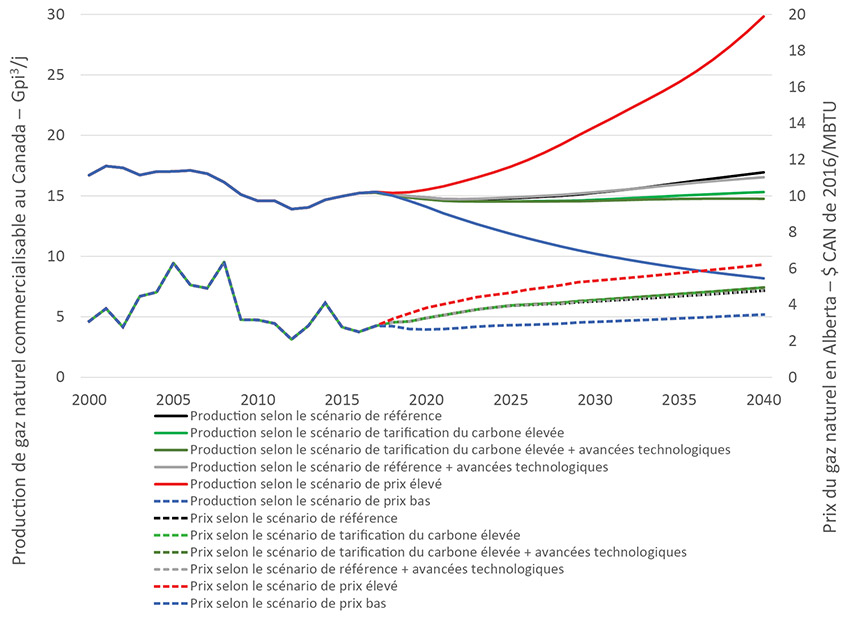

Figure 3.1 Prix du gaz et projections de la production selon le scénario

Description :

Ce graphique montre, pour le Canada, les projections de production de gaz naturel commercialisable des six scénarios avec prix du gaz en Alberta. Ce prix est en dollars CAN de 2016 par MBTU. Selon le scénario de référence, on s’attend à une augmentation de celui-ci, de 2,51 $ en 2016 à 4,77 $ en 2040. Pendant cette même période, la production devrait pour sa part passer de 15,23 à 16,94 Gpi³/j. Du côté du scénario de tarification du carbone élevée, le prix atteint 4,95 $ en 2040 et la production 15,31 Gpi³/j. Quand on greffe des avancées technologiques à ce scénario, le prix demeure à 4,95 $ mais la production diminue jusqu’à 14,76 Gpi³/j en 2040. Pour revenir au scénario de référence, quand on y greffe des avancées technologiques, le prix est toujours de 4,77 $ alors que la production fléchit jusqu’à 16,54 Gpi³/j en 2040. Pour la même année, selon le scénario de prix élevé, le prix du gaz atteint 6,21 $ et la production 29,84 Gpi³/j. Par contre, dans le scénario de prix bas, le prix du gaz s’établit alors à 3,46 $ et la production à 8,18 Gpi³/j.

- À 50 $/tonne, la tarification du carbone représente un coût de 0,22 $ par millier de pieds cubes (« kpi³ »)Note de bas de page 6 de gaz naturel commercialisable produit. Néanmoins, les projections de la production selon le scénario de référence et celui de tarification du carbone élevée ne varient pas énormément (au contraire de ce qu’on voit entre les scénarios de prix élevé et bas), ce qui est surtout dû au fait qu’on suppose des prix identiques dans les deux cas. Les deux scénarios des avancées technologiques (scénario de tarification du carbone élevée + avancées technologiques et scénario de référence + avancées technologiques) n’envisagent de changements qu’à l’égard des méthodes d’exploitation des sables bitumineux, alors que les hypothèses de prix sont les mêmes, ce qui fait que la production de gaz projetée est encore là assez semblable dans les deux cas. La seule différence palpable entre tous ces scénarios se situe au niveau de la production de gaz dissous, la tarification du carbone devant normalement jouer sur les prix du pétrole et sa production en fonction de l’évolution de la demande (figure 3.2). Les projections pour le gaz dissous sont en fonction de celles présentées dans le rapport supplémentaire sur la production de pétrole classique ou tiré de réservoirs étanches et de formations schisteuses.

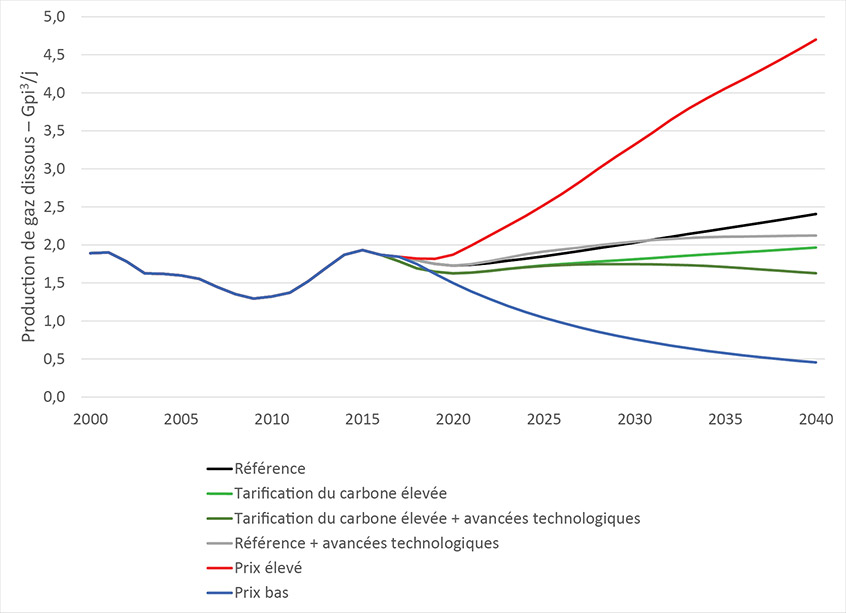

Figure 3.2 Projections de la production de gaz dissous selon le scénario

Description :

Ce graphique montre, pour le Canada, les projections de production de gaz dissous commercialisable des six scénarios, qui sont les suivantes en 2040 comparativement à 1,87 Gpi³ en 2016 : scénario de référence – augmentation à 2,41; scénario de tarification du carbone élevée – augmentation à 1,97; scénario de tarification du carbone élevée + avancées technologiques – diminution à 1,63; scénario de référence + avancées technologiques – augmentation à 2,12; scénario de prix élevé – augmentation à 4,70; scénario de prix bas – diminution à 0,46.

4. En conclusion

- La présente analyse repose sur la double hypothèse qu’à long terme, les marchés seront en mesure d’absorber toute l’énergie produite et que l’infrastructure nécessaire sera mise en place en fonction des besoins. Toutefois, l’absence de débouchés pour le gaz naturel produit au Canada réduit les prix obtenus par les producteurs canadiens comparativement à ceux pratiqués au carrefour Henry et influe sur les tendances en production gazière.

- Les projections illustrées ici présentent diverses possibilités associées à des hypothèses portant notamment sur les prix pratiqués, la conjoncture, la technologie et la géologie. La production réelle pourrait s’en écarter en raison par exemple d’imprévus pouvant toucher la demande, d’intempéries ou de pannes à des usines de traitement.

- La production gazière dépend des prix, mais aussi des techniques de récupération ainsi que de l’efficacité des travaux de forage et des coûts qui y sont associés. Si les progrès réalisés en matière technique ou de coûts diffèrent de ce qui est envisagé, cela se répercuterait sur les projections découlant du modèle utilisé ici pour ce qui est des dépenses en immobilisations et de la production des puits.

- Le Canada dispose d’abondantes ressources gazières.

- Date de modification :