ARCHIVÉ – Supplément Avenir énergétique du Canada en 2017 – Production de pétrole classique ou tiré de réservoirs étanches et de formations schisteuses

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Supplément Avenir énergétique du Canada en 2017 – Production de pétrole classique ou tiré de réservoirs étanches et de formations schisteuses [PDF 2237 ko]

Données des figures [EXCEL 141 ko]

Données des annexes et figures [EXCEL 11230 ko]

Janvier 2018

Droit d’auteur et droit de reproduction

ISSN 2369-1479

Table des matières

1. Contexte

La série de documents produits par l’Office national de l’énergie sur l’avenir énergétique permet d’explorer diverses possibilités qui pourraient s’offrir aux Canadiens à long terme. Les analyses alors présentées rendent compte d’un large éventail de répercussions sur l’ensemble de la filière énergétique canadienne. De façon à pouvoir aborder les différentes facettes du secteur de l’énergie au Canada dans un seul document de perspectives d’offre et de demande, l’analyse de la production de pétrole brut et de gaz naturel doit demeurer à un niveau relativement élevé. Des analyses supplémentaires sur cette production permettent de traiter d’incidences propres à l’offre, ce qui donne l’occasion de fournir davantage de précisions et de greffer de nouveaux scénarios visant expressément une plus grande volatilité des prix et autorisant une évaluation plus approfondie des avancées technologiques.

Les prix du pétrole constituent un déterminant de premier plan quand on parle de production à venir et ils comptent aussi parmi les principales incertitudes liées aux projections dans le rapport intitulé Avenir énergétique du Canada en 2017 – Offre et demande énergétiques à l’horizon 2040 (« Avenir énergétique 2017 »). Ceux du brut pourraient être plus élevés ou plus bas selon la demande, la technologie utilisée, les situations géopolitiques et le rythme d’adoption, par les différentes nations, de politiques visant à réduire les émissions de gaz à effet de serre (« GES »).

Les analyses sur l’avenir énergétique supposent qu’à long terme, toute l’énergie produite, compte tenu des prix pratiqués selon le scénario avancé, trouvera preneur et que l’infrastructure requise sera construite pour l’acheminer jusqu’aux marchés. Il est difficile de prédire avec précision l’émergence éventuelle de nouveaux marchés, qu’il s’agisse du moment où cela pourrait se produire ou de l’ampleur que la chose pourrait prendre, si la croissance de la demande sera supérieure/inférieure à la production locale, si des possibilités d’exportation/importation surgiront ou si de nouvelles infrastructures pour le pétrole brut seront effectivement construites. Autant de raisons pour lesquelles des hypothèses simplificatrices sont adoptées. Donc, encore une fois dans le présent rapport supplémentaire, l’analyse suppose que tout écart à court terme sera comblé à plus long terme.

Les rapports supplémentaires sur la production de gaz naturel et de pétrole brut regroupent chacun six scénarios. On y retrouve ceux adoptés dans Avenir énergétique 2017 et d’autres qui permettent d’analyser plus à fond cette production au Canada.

Tableau 1.1 – Hypothèses/scénarios dans les rapports supplémentaires Avenir énergétique 2017 sur la production de gaz naturel et de pétrole brut

| Variables | Avenir énergétique 2017 | Scénarios supplémentaires | ||||

|---|---|---|---|---|---|---|

| Reference | Tarification du carbone élevée | Tarification du carbone élevée + avancées technologiques | Référence + avancées technologiques | Prix élevé | Prix bas | |

| Prix du pétrole | Modéré | Modéré | Modéré | Modéré | Élevé | Bas |

| Prix du gaz | Modéré | Modéré | Modéré | Modéré | Élevé | Bas |

| Tarification du carbone | Montant nominal fixe de 50 % CAN/t | Accroissement des coûts du CO2 jusqu’à un montant nominal de 140 % CAN/t en 2040 | Accroissement des coûts du CO2 jusqu’à un montant nominal de 140 % CAN/t en 2040 | Montant nominal fixe de 50 % CAN/t | Montant nominal fixe de 50 % CAN/t | Montant nominal fixe de 50 % CAN/t |

| Avancées technologiques | Hypothèses du scénario de référence | Hypothèses du scénario de référence | Accélérées | Accélérées | Hypothèses du scénario de référence | Hypothèses du scénario de référence |

| Notes | Fondé sur une perspective économique actuelle et sur une vision modérée des prix de l’énergie | Tient compte de l’incidence d’une tarification du carbone élevée sur la filière énergétique canadienne | Tient compte de l’incidence d’une adoption élargie de certaines technologies émergentes sur la filière énergétique canadienne, notamment d’avancées technologiques pour l’exploitation des sables bitumineux | Puisque les prix, qui varient au fil du temps, comptent parmi les facteurs ayant le plus d’influence sur la production pétrolière et gazière, ces deux scénarios évaluent des répercussions d’écarts importants à cet égard | ||

Le présent rapport supplémentaire sur la production de pétrole classique ou tiré de réservoirs étanches et de formations schisteuses au CanadaNote de bas de page 1 scrute le scénario de référence avant d’illustrer les résultats obtenus à partir des cinq autres scénarios adoptés. L’accélération des avancées technologiques, dans les scénarios correspondants, appliquées à l’offre énergétique se concentre sur les progrès réalisés en matière d’utilisation de solvants pour l’exploitation des sables bitumineux, sans modifier les hypothèses quant aux technologies utilisées pour la production d’autres types de pétrole. Dans les scénarios de prix élevé et bas, les hypothèses sur les prix du pétrole diffèrent grandement de celles avancées dans les quatre autres scénarios.

Pour sa part, l’annexe renferme une description des méthodes et des hypothèses utilisées ayant mené aux projections de production, en plus d’ensembles de données détaillés pour tous les scénarios, qu’il s’agisse par exemple du nombre de puits forés par année, des paramètres propres à la courbe de diminution de leur production ou de chiffres mensuels à ce sujet, par regroupements. On peut consulter l’annexe alors que les données connexes. Les données propres aux tableaux du present rapport supplémentaire se trouvent ici

2. Scénario de référence

2.1 Production de pétrole classique ou tiré de réservoirs étanches et de formations schisteuses selon la province

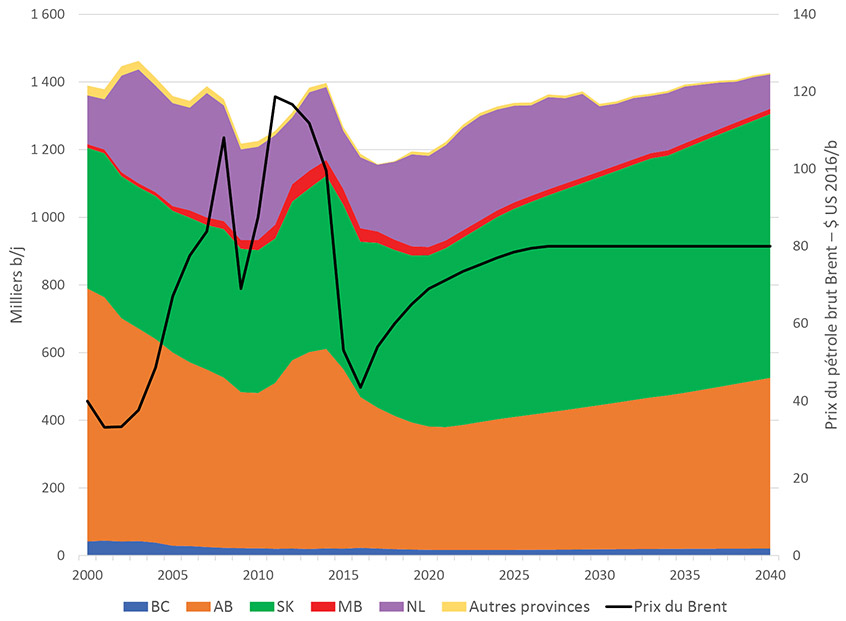

- La figure 2.1 illustre la production selon la province envisagée dans le scénario de référenceNote de bas de page 2. Comparativement à ceux enregistrés entre 2010 et 2014, les prix du pétrole ont été considérablement moins élevés ces dernières années, ce qui a entraîné une baisse de la production totale. On prévoit à partir de cette année une hausse graduelle du prix du brut Brent, qui pourrait ainsi atteindre 80 $ US le baril en 2027. De la même façon, l’activité du secteur pétrolier dans l’Ouest canadien devrait elle aussi reprendre, menant éventuellement à l’accroissement de la production en raison de l’ajout d’un nombre suffisant de nouveaux puits pour combler le déficit de production des puits existants et même au-delà. Dans cette région en 2016, la production quotidienne se situait à 154 milliers de mètres cubes (« 10³m³/j »), soit 0,97 million de barils (« Mb/j »), alors qu’elle devrait augmenter de 36 % d’ici 2040 pour atteindre 210 10³m³/j (1,32 Mb/j).

Figure 2.1 Production en dehors de la région des sables bitumineux et prix selon le scénario de référence

Description :

Ce graphique divise la production canadienne projetée par le scénario de référence entre pétrole classique, de réservoirs étanches et de formations schisteuses selon la province tout en précisant le prix du brut Brent. Ainsi, entre 2016 et 2040, la production de pétrole varie de la façon suivante : en Colombie-Britannique – diminution, de 23,08 à 21,10 kb/j; en Alberta – augmentation, de 445,33 à 504,24 kb/j; en Saskatchewan – augmentation, de 459,45 à 780,14 kb/j; au Manitoba – diminution, de 40,08 à 15,44 kb/j; à Terre-Neuve – diminution, de 209,66 à 101,81 kb/j; ailleurs au Canada – diminution, de 9,78 à 4,05 kb/j. Dans l’ensemble du pays, la production projetée augmente, passant de 1 187,40 kb/j en 2016 à 1 426,78 en 2040. Le prix du pétrole brut Brent, en dollars US de 2016 par baril, est de 43,50 % mais augmente jusqu’à 80,00 % en 2027 et demeure à ce niveau jusqu’en 2040.

- L’année 2016 a été la première qui a vu, en dehors de la région des sables bitumineux, la production de pétrole de la Saskatchewan surpasser celle de l’Alberta. Cette situation persiste pendant toute la période de projection et en 2040, 55 % de la production totale est saskatchewanaise. La croissance est largement attribuable aux projets thermiques de production de pétrole lourd en Saskatchewan (la section 2.3 fournit des précisions à ce sujet).

- La Colombie-Britannique et le Manitoba produisent de faibles quantités de pétrole, classique ou tiré de réservoirs étanches. La section qui suit présente la répartition par province.

- Du pétrole classique est aussi produit ailleurs au Canada. La production extracôtière de pétrole de Terre-Neuve-et-Labrador augmente à un rythme régulier au cours des cinq prochaines années avec le projet Hebron qui entre en exploitation au même titre que de nouveaux puits forés à des installations existantes. Après avoir atteint un sommet de 49 10³m³/j (309 kb/j) en 2023, cette production commence à régresser avec l’arrivée à maturité des gisements. Le scénario de référence suppose deux découvertes extracôtières à caractère générique qui entrent successivement en production en 2027 et 2033. Dans le Nord du Canada et en Ontario, la production de pétrole continue de diminuer graduellement pendant la période de projection. La Nouvelle-Écosse produit pour sa part des condensats, lesquels ne sont pas inclus dans le présent rapport.

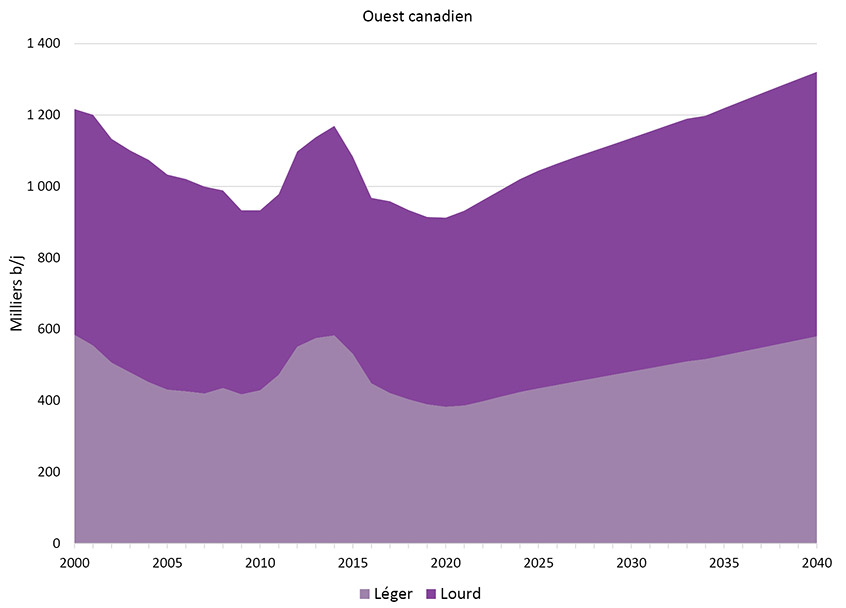

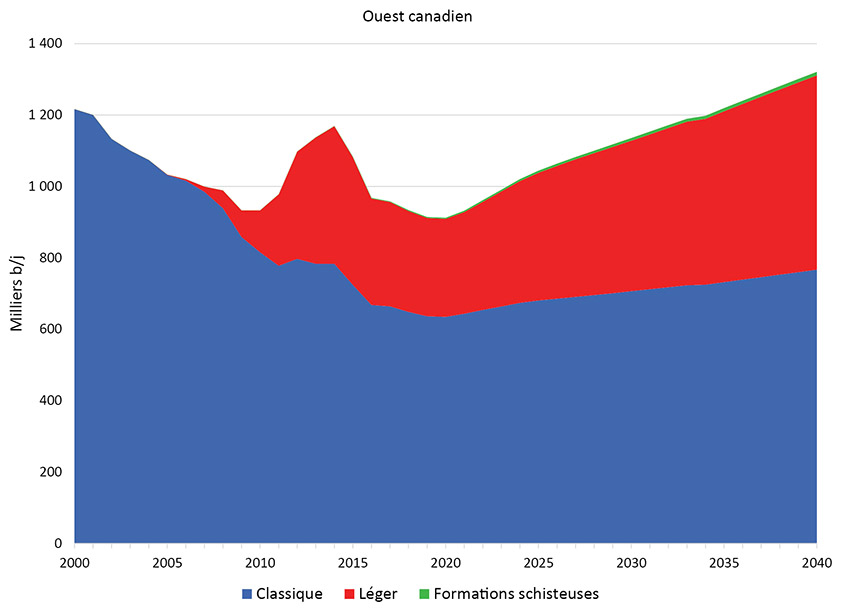

2.2 Production dans l’Ouest canadien selon la province, la catégorie et le type de pétrole

- Depuis l’an 2000, en dehors de la région des sables bitumineux, la catégorie du pétrole lourd représente entre 49 % et 58 % de la production, celle du léger comptant pour le resteNote de bas de page 3. En 2016, le pétrole lourd constitue 54 % de la production, ce pourcentage devant atteindre 59 % en 2021 et 2022 avec une présence toujours plus marquée des projets thermiques en Saskatchewan. La part du pétrole lourd redescend ensuite jusqu’à 56 % en 2040, alors que la production de ces projets se stabilise et en raison aussi d’une croissance supérieure du pétrole léger. La production de pétrole lourd et léger augmente après 2020. Ceci s’applique au pétrole classique ou tiré de réservoirs étanches et de formations schisteusesNote de bas de page 4, mais dans des proportions différentes selon la provinceNote de bas de page 5.

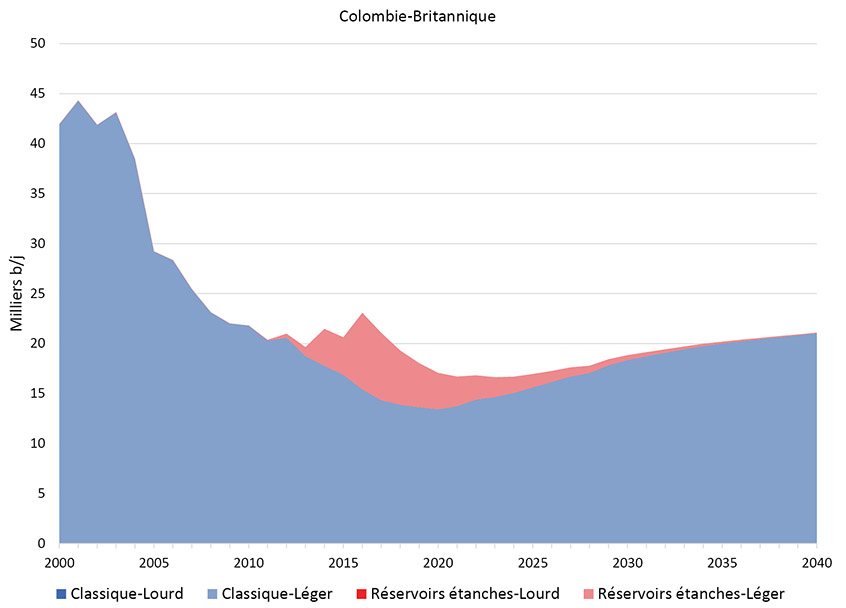

- Dans le Nord-Est de la Colombie-Britannique, la production est exclusivement sous forme de pétrole léger, surtout de type classique. Même si on retrouve une large part des ressources gazières du pays dans cette province, qui produit d’ailleurs beaucoup de gaz naturel (voir le rapport supplémentaire Avenir énergétique 2017 sur la production de gaz naturel), la quantité de pétrole qu’elle produit est faible.

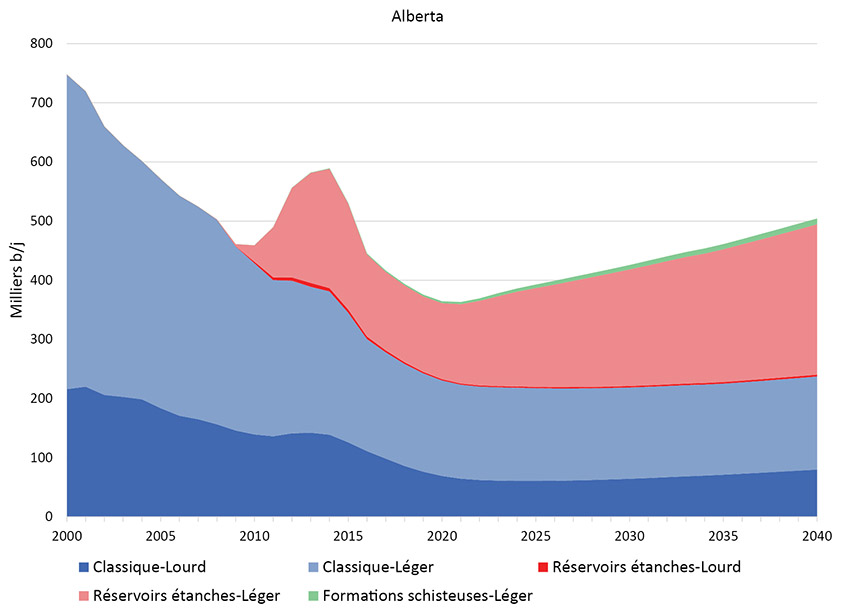

- En Alberta, toujours en dehors de la région des sables bitumineux, le pétrole produit continue d’être léger en majorité. La croissance de la production attendue pendant la période de projection devrait surtout provenir de l’ouest et du centre de la province. Avec la progression enregistrée à l’égard du forage horizontal et de la fracturation hydraulique en plusieurs étapes au cours des dix dernières années, de plus en plus de pétrole est tiré de réservoirs étanches et celui-ci continuera de représenter une part toujours plus grande de la production totale. En 2016, le pétrole classique représentait 67 % de tout le pétrole produit en Alberta en dehors de la région des sables bitumineux. Cette part régresse à 47 % en 2040 alors que celle du pétrole tiré de réservoirs étanches atteint 51 %, le reste de la production provenant des formations schisteuses.

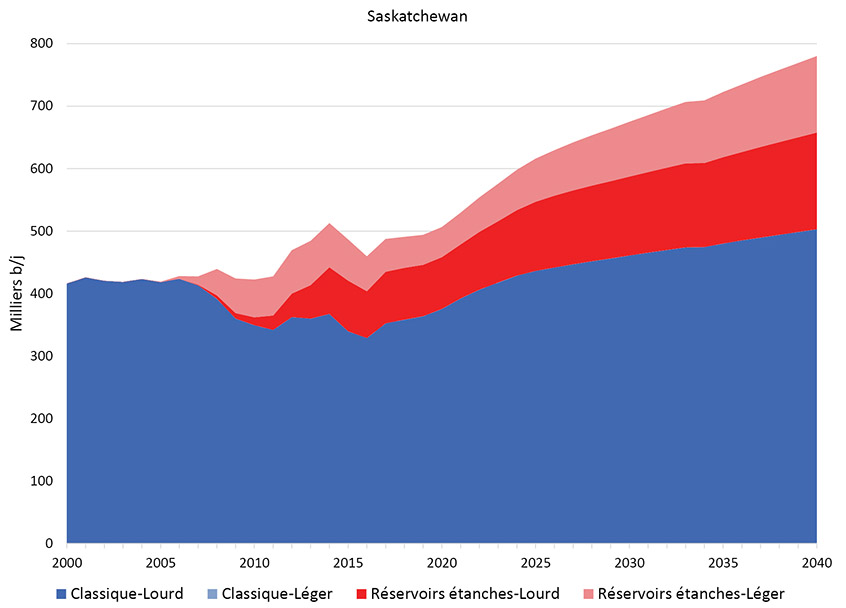

- Le pétrole lourd classique compte pour la plus grande partie de la production en Saskatchewan et prend une place beaucoup plus grande pendant la période de projection compte tenu de la croissance attendue des projets thermiques (voir la section 2.3). La province continuera aussi de produire du pétrole tiré de réservoirs étanches avec l’aménagement de tels gisements dans le sud-ouest et le sud-est.

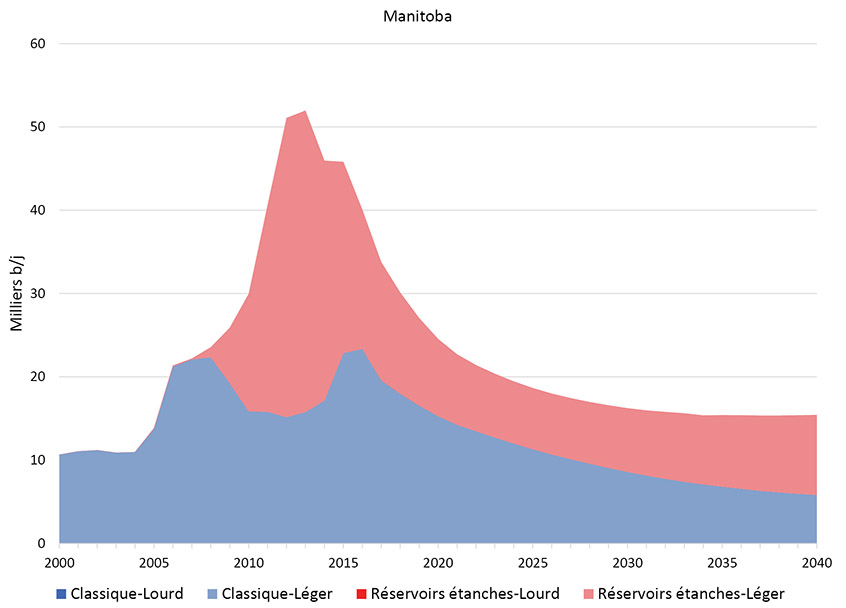

- Le pétrole manitobain est exclusivement léger. Après avoir atteint des sommets en 2012 et 2013, la production de pétrole léger tiré de réservoirs étanches au Manitoba a régressé. Cependant, elle augmentera légèrement un peu plus tard au cours de la période de projection avec la hausse attendue des prix, qui devraient demeurer suffisamment élevés pour que la production de nouveaux puits permette de combler la baisse enregistrée par ceux existants et même plus. La production de pétrole classique diminuera pendant la période de projection.

Figure 2.2 Production par catégorie, type et province selon le scénario de référence

Description :

Ce graphique divise la production projetée dans l’Ouest canadien par le scénario de référence entre classique, réservoirs étanches et formations schisteuses selon la province, la catégorie et le type de pétrole. Au total dans cette région, les augmentations de la production attendues entre 2016 et 2040 sont les suivantes : pétrole léger – de 448,74 à 580,16 kb/j; pétrole lourd – de 519,20 à 740,75 kb/j; pétrole classique – de 668,09 à 767,10 kb/j; pétrole de réservoirs étanches – de 298,36 à 544,14 kb/j; pétrole de formations schisteuses – de 1,50 à 9,67 kb/j. En Colombie-Britannique, la production de pétrole léger classique devrait augmenter et passer de 15,42 kb/j en 2016 à 21,03 en 2040, tandis que celle tirée de réservoirs étanches devrait pendant cette même période diminuer, passant de 7,66 à 0,07 kb/j. En Alberta, la production de pétrole lourd classique devrait diminuer et passer, toujours entre 2016 et 2040, de 110,97 à 79,87 kb/j. Même chose pour le lourd des réservoirs étanches, de 4,46 à 3,14 kb/j, ainsi que pour le léger classique, de 189,44 à 157,36 kb/j, alors que si ce dernier type de pétrole est plutôt tiré de réservoirs étanches, on parle dans ce cas d’une augmentation, de 138,97 à 254,20 kb/j, tout comme pour celui provenant de formations schisteuses, de 1,50 à 9,67 kb/j, En Saskatchewan, même si on s’attend que la production de pétrole lourd classique là aussi diminue et passe, pendant la période de projection, de 328,89 à 503,01 kb/j, celle tirée de réservoirs étanches devrait quant à elle augmenter, passant de 74,89 à 154,73 kb/j. Cette province produit moins de 0,01 kb/j de pétrole léger classique. On entrevoit par ailleurs une production accrue des réservoirs étanches saskatchewanais, qui passerait de 55,67 à 122,40 kb/j entre 2016 et 2040. Enfin, au Manitoba, des diminutions sont à prévoir pendant cette même période, la production de pétrole léger classique passant alors de 23,37 à 5,83 kb/j et celle tirée de réservoirs étanches de 16,71 à 9,61 kb/j.

2.3 Projets thermiques et de récupération assistée des hydrocarbures en Saskatchewan

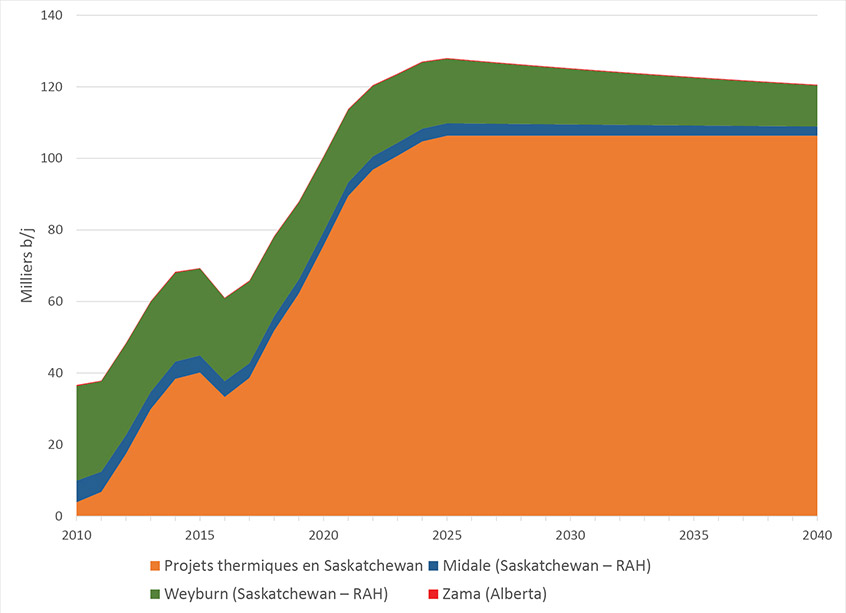

- La croissance de la production de pétrole lourd classique en Saskatchewan est attribuable à un recours toujours plus grand au drainage par gravité au moyen de vapeur. Dans cette province on a actuellement recours à des procédés thermiques pour l’exploitation de pétrole lourd dans le cadre de 15 projets, une augmentation de presque du simple au triple par rapport à la situation qui prévalait à cet égard en 2012. Un peu comme c’est le cas dans la région des sables bitumineux, la production tirée de tels projets permet d’éviter les taux de diminution rapide propres aux puits de pétrole lourd classiques. Les revenus ainsi générés permettent de nouvelles dépenses en immobilisations et donc la poursuite de la croissance de la production pendant la période de projection. L’évolution des conditions du marché et de nouvelles avancées technologiques comptent au nombre des facteurs qui pourraient modifier la production projetée ici, surtout au cours des dernières années de la période visée.

- Des méthodes de récupération assistée des hydrocarbures (« RAH ») sont depuis longtemps utilisées en Saskatchewan pour une extraction secondaire. La production des projets existants, comme ceux de RAH par injection de CO2 actuellement exploités à Weyburn et à Midale, commence à ralentir quelque peu et cette tendance devrait se poursuivre tout au long de la période de projection.

Figure 2.3 Projets thermiques et de RAH

Description :

Ce graphique illustre les projections de production selon le scénario de référence pour les projets thermiques et de RAH en Saskatchewan ainsi que dans la région de Zama, en Alberta. La croissance enregistrée ici est largement attribuable à l’application de technologies propres au DGMV dans des gisements de pétrole lourd classique de la région de Lloydminster, en Saskatchewan. Dans cette province, la production thermique passe de 33,33 kb/j en 2016 à 106,3 en 2025 et reste stable par la suite. Pendant la période de projection, elle diminue à Midale, de 4,4 à 2,6 kb/j, ainsi qu’à Weyburn, de 23,2 à 11,5 kb/j, tandis qu’elle augmente à Zama, de 0,14 à 0,20 kb/j.

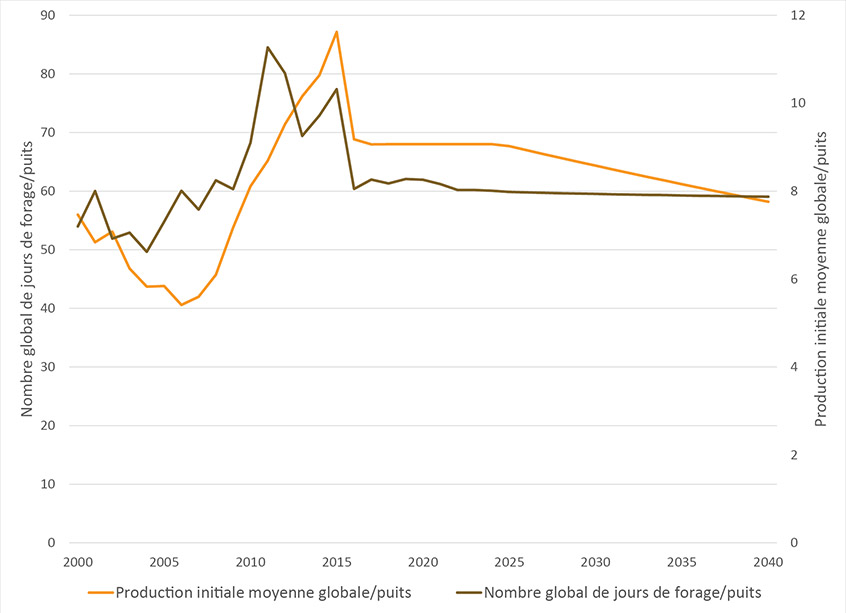

2.4 Nombre moyen de jours pour forer un puits dans l’Ouest canadien et productivité initiale

- Compte tenu d’un recours toujours plus grand au forage horizontal et à la fracturation hydraulique en plusieurs étapes depuis dix ans, le nombre moyen de jour pour forer un puits de pétroleNote de bas de page 6 dans l’Ouest canadien a jusqu’à récemment augmenté dans la plupart des cas. En 2006, il fallait en moyenne 8,0 jours pour forer un puits et ce nombre était passé à 10,3 jours en 2015. Cependant, en raison de l’accent mis sur les projets thermiques pour l’exploitation de pétrole lourd en Saskatchewan, dont les puits ne prennent habituellement que quelques jours à forer, cela sans parler des gains d’efficacité et d’une baisse des prix à l’origine d’une activité de forage moindre, qu’il s’agisse de réservoirs étanches ou autres, la moyenne est revenue à 8,0 jours en 2016. Le nombre de jours par puits demeure relativement stable pendant la période de projection, les effets de l’aménagement de projets thermiques pour l’exploitation de pétrole lourd en Saskatchewan étant neutralisés par un nombre supérieur de forages de puits classiques ou dans des réservoirs étanches compte tenu de la hausse des prix du pétroleNote de bas de page 7.

- L’importance accrue accordée à l’aménagement de réservoirs étanches a par ailleurs permis une augmentation des taux moyens de production initiale dans l’Ouest canadien. La moyenne de cette production était à son plus bas en 2006, avec 41 barils par jour (« b/j »), alors que bon nombre de puits verticaux à faible profondeur étaient forés, lesquels produisent généralement moins que ceux atteignant des gisements plus profonds. En 2015, dans l’Ouest canadien, la moyenne de production initiale atteignait 87 b/j. En 2016, elle était ramenée à 69 b/j, niveau auquel elle se maintient jusqu’en 2025. Elle régresse lentement par la suite alors que les gisements arrivent à maturité, obligeant les exploitants à se déplacer vers la périphérie des zones centralesNote de bas de page 8, lesquelles ne se prêtent plus à de nouveaux aménagements.Note de bas de page 9

Figure 2.4 Moyenne de la production initiale et du nombre de jours de forage, par puits et par année, dans l’Ouest canadienNote de bas de page 10

Description :

Ce graphique présente le taux moyen de production initiale et le nombre moyen de jours de forage pour l’ensemble des puits de pétrole classique, de réservoirs étanches et de formations schisteuses dans l’Ouest canadien. La productivité initiale moyenne en 2000 était de 56 b/j. Elle est passée à 69 b/j en 2016 et devrait régresser jusqu’à 58 b/j en 2040. Pour ce qui est du nombre moyen de jours de forage, il est respectivement, pour les années correspondantes, de 7,20, 8,05 et 7,87.

3. Tous les scénarios

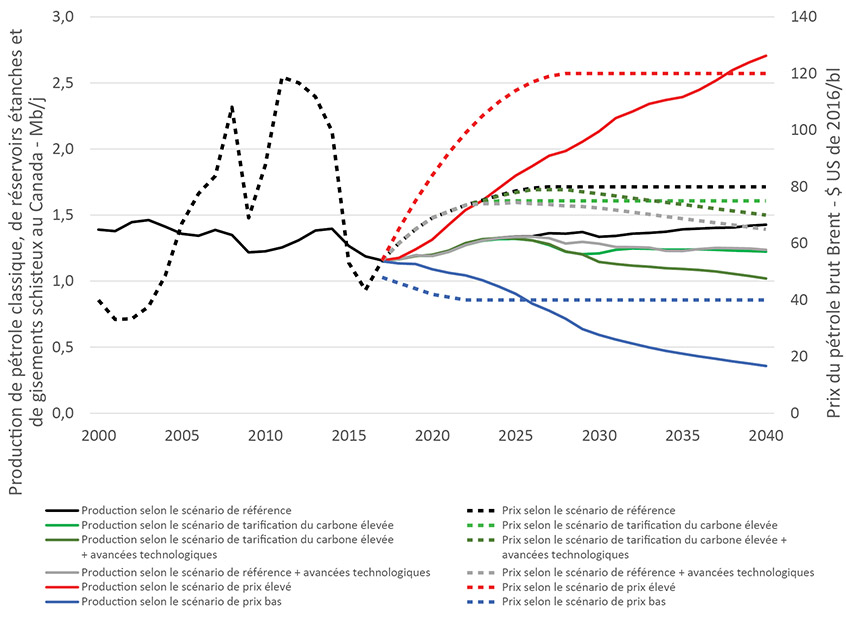

- La production varie selon le scénario, mais l’écart est particulièrement grand entre ceux de prix élevé et bas. Dans tous les scénarios, l’accent est de plus en plus mis sur les réservoirs étanches et sur les projets thermiques pour l’exploitation de pétrole lourd en Saskatchewan.

- À l’exception du scénario de prix bas et de celui de tarification du carbone élevée + avancées technologiques, après un recul, la production commence à augmenter vers la fin de la période de projection. Dans le scénario de prix bas, le recul a cours pendant toute la période tandis que dans celui de tarification du carbone élevée + avancées technologiques, il ne s’amorce qu’après dix ans, une fois terminée la croissance de la production attribuable aux projets thermiques en Saskatchewan. Les deux scénarios précités entrevoient des prix du pétrole qui ne sont pas suffisamment élevés pour autoriser des dépenses en immobilisations devant permettre le forage du nombre requis de nouveaux puits afin de neutraliser la baisse de production des plus anciens, d’où le recul annoncé. Selon le scénario de prix bas, la production s’établit ainsi à 53 10³m³/j (0,3 Mb/j) en 2040, soit le quart de celle attendue dans le scénario de référence.

- Inversement, le scénario de prix élevé montre une production de 402 10³m³/j (2,5 Mb/j) en 2040, ce qui représente le double de celle du scénario de référence. Cela est en grande partie le résultat d’un effet d’entraînement pendant toute la période visée, alors que des prix plus élevés mènent à une hausse des revenus à l’origine du forage d’un plus grand nombre de puits et donc d’une production accrueNote de bas de page 11. En outre, la production envisagée pour les projets thermiques en Saskatchewan est encore là plus grande que dans le scénario de référence.

- Dans les deux scénarios de tarification du carbone élevée, les coûts carbone plus élevés et les prix moindres du pétrole brut font que la production classique croît moins rapidement que dans le scénario de référence. Pour ce qui est de ce dernier, la production est supérieure à ce qu’elle serait en y greffant de nouvelles avancées technologiques, car les prix du pétrole sont plus faibles et les avancées en question ne s’appliquent qu’à l’exploitation des sables bitumineux, aucun changement ne visant les techniques employées pour le pétrole classique ou tiré de réservoirs étanches et de formations schisteuses.

- Selon le scénario de prix élevé, une hausse des investissements mène à de nouvelles découvertes au large de la côte Est, la première d’entre elles en 2024, soit trois années plus tôt que dans le scénario de référence. Deux autres découvertes suivent, en 2027 et en 2030. La production totale pour l’ensemble des installations extracôtières atteint un sommet de 61,4 10³m³/j (386 kb/j) en 2025. Pour ce qui est du scénario de prix bas, le sommet, qui est alors de 49,1 10³m³/j (309 kb/j), est plutôt atteint dès 2023, sans aucune nouvelle découverte extracôtière en raison de prix constamment déprimés.

Figure 3.1 Prix du pétrole et projections de la production selon le scénario

Description :

Ce graphique montre, pour le Canada, les projections de production de pétrole classique, de réservoirs étanches et de formations schisteuses des six scénarios avec prix du brut Brent. Ce prix est en dollars US de 2016 par baril. Selon le scénario de référence, on s’attend à une augmentation de celui-ci, de 43,50 % en 2016 à 80,00 % en 2040. Pendant cette même période, la production devrait pour sa part passer de 1,19 à 1,43 Mb/j. Du côté du scénario de tarification du carbone élevée, le prix du pétrole brut plafonne à 75,00 % en 2040 et la production à 1,22 Mb/j. Quand on y greffe des avancées technologiques, le prix plafonne alors à 70,00 % à la fin de la période de projection et la production à 1,02 Mb/j. Si c’est au scénario de référence qu’on greffe les avancées technologiques, le prix du pétrole est réduit à 65,00 % en 2040 mais la production passe à 1,24 Mb/j. Dans le scénario de prix élevé, celui-ci grimpe jusqu’à 120,00 % et la production jusqu’à 2,71 Mb/j, mais à l’inverse, dans celui de prix bas, ce dernier n’est que de 40,00 % en 2040, avec une production de 0,36 Mb/j.

4. En conclusion

- Les prix du pétrole constituent un déterminant de premier plan quand on parle de production à venir et ils comptent aussi parmi les principales incertitudes liées aux projections dans Avenir énergétique 2017. Ceux du brut pourraient être plus hauts ou plus bas selon les tendances de la demande, les avancées technologiques, les situations géopolitiques et le rythme d’adoption, par les différentes nations, de politiques visant à réduire les émissions de GES.

- La présente analyse repose sur la double hypothèse qu’à long terme, les marchés seront en mesure d’absorber toute l’énergie produite et que l’infrastructure nécessaire sera mise en place en fonction des besoins. Or, des projets visant à accroître la capacité de transport du pétrole en Amérique du Nord ont soulevé la controverse dans le passé. Selon qu’elle suffit à répondre aux besoins ou qu’il faille y greffer du transport par chemin de fer, l’infrastructure pipelinière en place influera sur les prix du pétrole brut au Canada et sur la rentabilité des activités de production.

- Les scénarios de tarification du carbone élevée supposent des prix mondiaux du pétrole brut inférieurs aux hypothèses adoptées pour le scénario de référence. Les répercussions d’une telle supposition demeurent floues et dépendent de l’application à l’échelle mondiale de mesures concertées pour contrer les changements climatiques, des effets d’une tarification élevée du carbone sur la demande et de la disponibilité de solutions de rechange aux technologies existantes.

- La production pétrolière dépend des prix, mais aussi des techniques de récupération ainsi que de l’efficacité des travaux de forage et des coûts qui y sont associés. Si les progrès réalisés en matière technique ou de coûts diffèrent de ce qui est envisagé, cela se répercuterait sur les projections découlant du modèle utilisé ici pour ce qui est des dépenses en immobilisations et de la production des puits.

- Les projets thermiques pour l’exploitation de pétrole lourd en Saskatchewan représentent une tendance récente qui rend incertain le degré de croissance future de la production. D’autres technologies pourraient aussi être adoptées.

- Date de modification :