ARCHIVÉ – Dynamique du marché de l’énergie au Canada : Points saillants de 2015 – Analyse du marché de l’énergie

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Février 2016

ISSN 2292-8316

Droit d’auteur et droit de reproduction

Table des matières

- Survol de 2015

- Points saillants statistiques

- La consommation d’énergie au Canada

- Pétrole brut : événements mondiaux

- Pétrole brut : Ouest canadien

- Pétrole brut : autres régions canadiennes

- Liquides de gaz naturel

- Prix de l’essence au Canada

- Gaz naturel : tendances nord-américaines

- Gaz naturel : production canadienne

- Gaz naturel liquéfié

- Électricité : sources classiques

- Électricité : ressources renouvelables

- Émissions de GES

- Annexe A : Liste des abréviations

- Annexe B : Sources de données

- Annexe C : À propos de l’Office

Photo : Centrale solaire en Ontario

Survol de 2015

Les changements dynamiques de l’offre, de la demande et de l’infrastructure modifient continuellement le secteur énergétique du Canada. L’Office national de l’énergie suit activement ces changements et produit de l’information indépendante et factuelle sur l’énergie afin de rendre les marchés de l’énergie plus transparents et de mieux faire connaître le secteur. Le présent rapport, Dynamique du marché de l’énergie au Canada - Points saillants de 2015, est un bref document facile à lire qui vise à atteindre ces objectifs.

La croissance de l’économie au Canada a ralenti en 2015; le produit intérieur brut (PIB), qui avait reculé au premier semestre de l’année, est légèrement remonté au second. On s’attend à un fléchissement de la consommation d’énergie en 2015, conséquence des pertes d’emplois et des réductions de production dans les secteurs liés aux ressources naturelles.

Le repli des prix du pétrole brut qui s’est amorcé en 2014 s’est accéléré en 2015, comme en témoigne le prix du West Texas Intermediate (WTI) qui a atteint un creux de six ans à 35 $ US le baril en décembre 2015. En dépit de l’effondrement des prix, la production de pétrole dans l’Ouest canadien a atteint un nouveau sommet de 3,85 millions de barils par jour (Mb/j) en février 2015. Des feux de forêt et des interruptions dans des installations en Alberta ont fait en sorte que la croissance de la production annuelle a baissé à 0,13 Mb/j. Elle a aussi ralenti aux États-Unis en 2015, et les attentes quant à la croissance future de l’offre ont été revues à la baisse en raison de la mollesse des prix du pétrole.

La chute des prix du pétrole brut conjuguée à la forte production de gaz riche en liquides aux États-Unis a contribué à la baisse des prix des liquides de gaz naturel. Comme la demande saisonnière de chauffage ne s’est pas concrétisée au cours de l’hiver 2014-2015, les stocks souterrains de propane dans l’Ouest canadien et aux États-Unis ont augmenté rapidement, ce qui a mené à des prix négatifs du propane au carrefour d’Edmonton en juin.

Les prix de l’essence au Canada et aux États-Unis ont monté de façon constante pendant l’été, résultat de la robustesse de la demande et des fermetures temporaires de raffineries. La reprise des activités de ces dernières et l’essoufflement de la demande à la fin de la saison estivale propice aux déplacements en voiture ont fait baisser les prix de l’essence vers la fin de 2015.

Le gaz naturel provenant des formations schisteuses Marcellus et Utica, aux États-Unis, a continué de s’imposer par rapport aux exportations canadiennes vers les États-Unis. De nouveaux projets de pipelines ont été proposés en Ontario pour importer du gaz américain dans l’Est du Canada; cela ne peut que nuire davantage au gaz naturel de l’Ouest canadien.

Aucun projet d’exportation de gaz naturel liquéfié (GNL) canadien n’a été mis en chantier en 2015. La chute des prix du GNL, conjuguée à celle des prix du pétrole brut et à l’achèvement ou à la mise en chantier de nouveaux projets de GNL aux États-Unis, compromet plusieurs nouveaux projets au Canada dans un environnement commercial toujours plus concurrentiel.

Les prix de gros de l’électricité sont demeurés bas en 2015, et les prix moyens annuels en Alberta et en Ontario ont atteint leurs plus bas niveaux depuis la déréglementation des deux marchés. Cette baisse est attribuable à l’arrivée de nouvelles sources d’approvisionnement et à un effritement de la croissance de la demande. En ce qui concerne les énergies renouvelables, la capacité de production a continué d’augmenter en 2015, mais à un rythme plus lent. La faible demande d’électricité, les prix plus bas et des changements apportés aux mesures incitatives sont autant de facteurs qui ont contribué à freiner la croissance de la capacité de production.

Photo : Route traversant un champ de canola

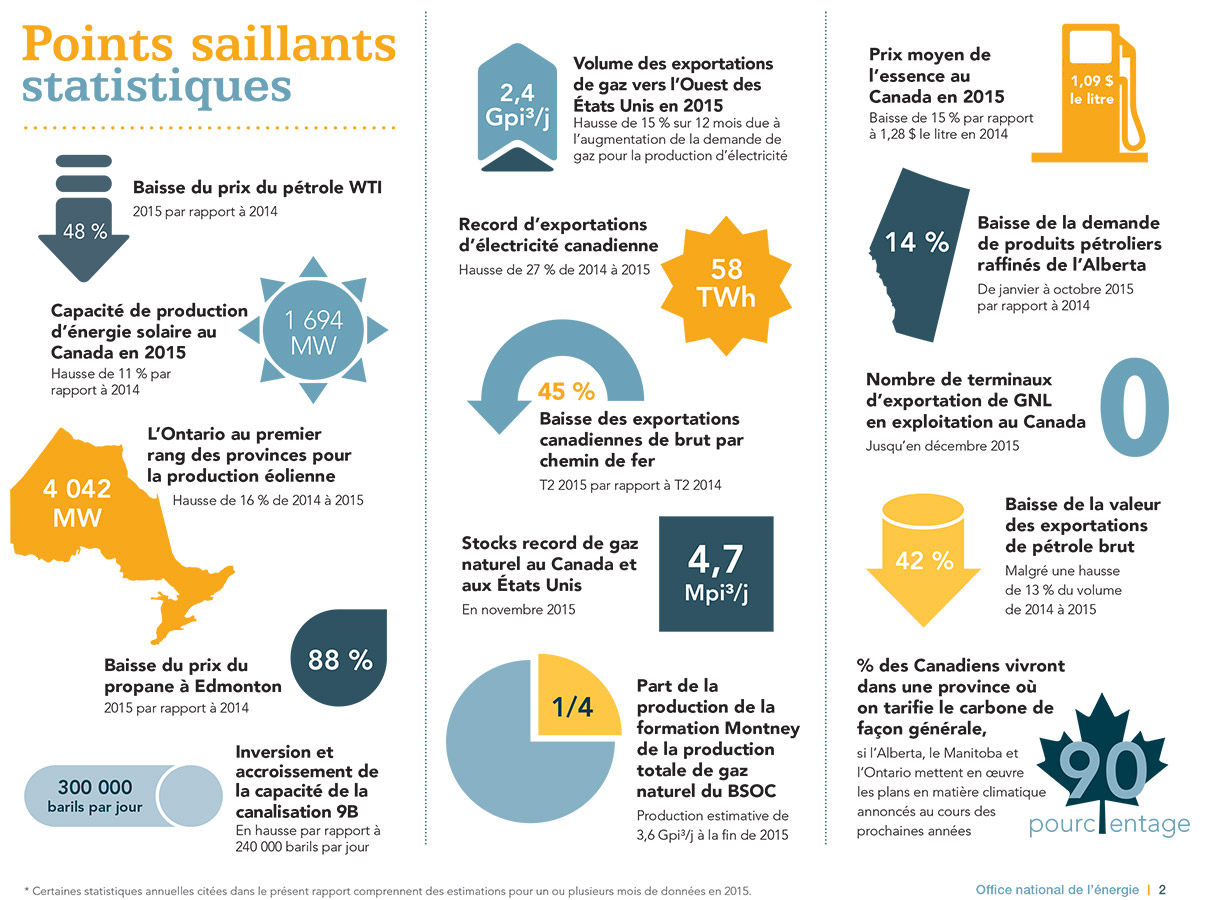

Points saillants - statistiques

Points saillants - statistiques

* Certaines statistiques annuelles citées dans le présent rapport comprennent des estimations pour un ou plusieurs mois de données en 2015.

Version texte du graphique

Source : Office

Description :

- 48 % Baisse du prix du pétrole WTI - 2015 par rapport à 2014

- Capacité de production d’énergie solaire au Canada en 2015 - Hausse de 11 % par rapport à 2014 - 1 694 MW

- 4 042 MW - L’Ontario au premier rang des provinces pour la production éolienne - Hausse de 16 % de 2014 à 2015

- Baisse du prix du propane à Edmonton - 2015 par rapport à 2014 - 88 %

- 300,000 barils/jour - Inversion et accroissement de la capacité de la canalisation 9B - En hausse par rapport à 240 000 barils par jour

- 2,4 Gpi³/j - Volume des exportations de gaz vers l’Ouest des États-Unis en 2015 - Hausse de 15 % sur 12 mois due à l’augmentation de la demande de gaz pour la production d’électricité

- Record d’exportations d’électricité canadienne - Hausse de 20 % de 2014 à 2015 - 58 TWh

- 45 % Baisse des exportations canadiennes de brut par chemin de fer - T2 2015 par rapport à T2 2014

- Stocks record de gaz naturel au Canada et aux États-Unis - En novembre 2015 - 4.7 Mpi³/j

- 1/4 Part de la production de la formation Montney de la production totale de gaz naturel du BSOC - Production estimative de 3,6 Gpi³/j à la fin de 2015

- Prix moyen de l’essence au Canada en 2015 - Baisse de 15 % par rapport à 1,28 $ le litre en 2014 - 1,09 $ le litre

- 14 % Baisse de la demande de produits pétroliers raffinés de l’Alberta - De janvier à octobre 2015 par rapport à 2014

- Nombre de terminaux d’exportation de GNL en exploitation au Canada - Jusqu’en décembre 2015 - 0

- 40 % Baisse de la valeur des exportations de pétrole brut - Malgré une hausse de 13 % du volume de 2014 à 2015

- 90 % des Canadiens vivront dans une province où on tarifie le carbone de façon générale, si l'Alberta, le Manitoba et l'Ontario mettent en œuvre les plans en matière climatique annoncés au cours des prochaines années

La consommation d’énergie au Canada

Les facteurs soutenant la consommation d’énergie laissent croire à une augmentation modeste de celle-ci en 2015.

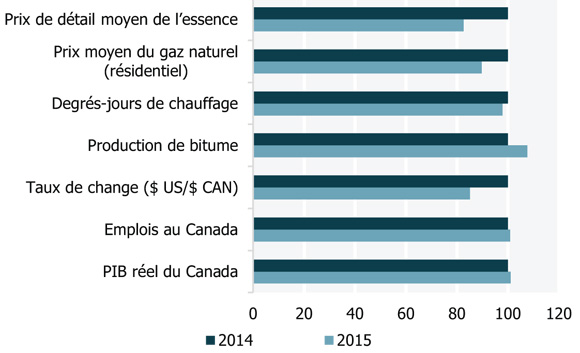

La consommation d’énergie au Canada dépend de plusieurs facteurs, dont la température, les percées technologiques, les préférences des consommateurs et des variables économiques comme le revenu, le taux d’emploi, l’activité industrielle et les prix de l’énergie. Plusieurs facteurs concurrents ont exercé des pressions à la hausse et à la baisse sur la consommation d’énergie en 2015, comme le montre la figure 1.

Figure 1 Facteurs liés à l’offre d’énergie au Canada, évolution par rapport à 2014

Note : Les valeurs de 2014 ont été indexées à 100. Celles de 2015 indiquent le changement par rapport à 2014.

Version texte du graphique

Sources : Banque du Canada, Statistique Canada, Office

Description : Ce graphique compare plusieurs facteurs liés à la consommation d’énergie en 2014 et 2015. Le prix de détail de l’essence et le prix du gaz naturel pour usage résidentiel moins élevés et la hausse de la production de bitume sont les facteurs ayant exercé une pression à la hausse sur la demande d’énergie en 2015. Les facteurs suivants ont exercé une pression à la baisse sur cette même demande : croissance économique plus lente et nombre moins élevé de degrés-jours de chauffage.

Au nombre des pressions à la hausse, on compte la baisse des prix du gaz naturel (qui a stimulé la consommation), un hiver plus froid que la moyenne au Québec et dans la région de l’Atlantique et la hausse de la demande de climatisation de l’air attribuable à un été chaud dans la plupart des provinces.

Un accroissement de la production de pétrole et de gaz à forte intensité énergétique a aussi exercé des pressions à la hausse sur la demande d’énergie en 2015, la production de bitume faisant un bond de 12 % par rapport à 2014.

L’efficacité énergétique des véhicules de diverses catégories continue de s’améliorer. Toutefois, l’intérêt des consommateurs pour des véhicules plus gros et plus énergivores comme les camions, les véhicules utilitaires sport et les minifourgonnettes, plutôt que des voitures de tourisme plus légères, s’est vérifié encore en 2015. Les ventes totales de véhicules ont augmenté de 2,7 % depuis le début de l’année. Celles de véhicules plus lourds ont grimpé de presque 8 %, tandis que celles de véhicules de tourisme plus légers baissaient de 5 %.

Le ralentissement de la croissance économique a été le principal facteur de la diminution de la demande d’énergie en 2015. Le PIB du Canada a fléchi au cours des deux premiers trimestres de l’année avant de se redresser modestement par la suite. Même si l’emploi total a augmenté, plusieurs secteurs, en particulier celui des ressources naturelles, ont subi d’importantes pertes dans ce domaine. La fermeture temporaire de mines de charbon et de potasse attribuable aux bas prix de ces produits a réduit davantage la consommation d’énergie. D’autres pressions à la baisse sur la demande d’énergie sont venues des besoins moins grands de chauffage en Ontario et dans la majeure partie de l’Ouest canadien en 2015 par rapport à 2014, où l’hiver a été particulièrement rigoureux.

L’évolution de la consommation d’énergie en 2015 varie selon le type de combustible et la région

Dans l’ensemble, la demande de gaz naturel est demeurée stable en 2015. Les ventes de gaz naturel au secteur industriel ont augmenté de plus de 3 % de janvier à août comparativement à la même période en 2014, mais cette hausse a été neutralisée par le fléchissement de la demande des secteurs résidentiel et commercial attribuable au temps plus doux dans l’Ouest canadien.

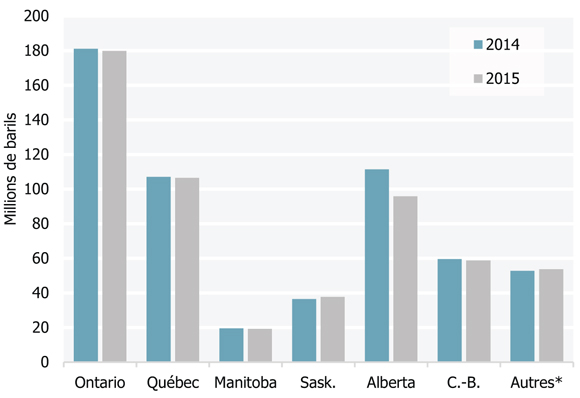

La demande de produits pétroliers raffinés (PPR) au Canada est habituellement constituée de 40 % d’essence et de 30 % de diesel, le reste regroupant des produits comme le carburéacteur, l’asphalte et le kérosène. Même si les prix étaient plus bas, la demande totale de PPR a diminué en 2015 par rapport à 2014. Cette baisse semble liée en grande partie à des facteurs économiques, en particulier les effets de la chute des prix du pétrole sur l’économie de l’Alberta et la production industrielle. De janvier à octobre 2015, les ventes de PPR de l’Alberta ont reculé de 14 %, même si, dans la plupart des autres provinces, elles étaient comparables à 2014, comme le montre la figure 2.

Figure 2 Ventes de produits pétroliers raffinés par province

Note : Comparaison de la période janvier à août en 2014 et 2015.

* La catégorie « Autres » comprend le Canada atlantique et les territoires nordiques, dont les données ont été amalgamées en raison d’obligations de confidentialité des données sources

Version texte du graphique

Source : Statistique Canada

Description : Ce graphique compare les ventes de produits pétroliers raffinés par province, de janvier à septembre, en 2014 et 2015. Les ventes de la majorité des provinces ont légèrement augmenté ou sont demeurées relativement stables, tandis qu’elles ont baissé de 14 % en Alberta, en 2015.

La consommation totale d’électricité au Canada a été en grande partie stable. L’augmentation de la consommation d’électricité pour le chauffage au Québec et en Atlantique a été compensée par une baisse de la demande en Ontario, un ralentissement de la croissance en Alberta et les effets d’un hiver doux dans presque tout l’Ouest canadien.

Pétrole brut : événements mondiaux

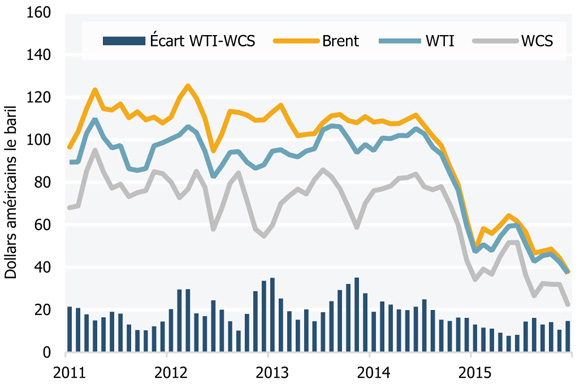

Les prix du pétrole brut demeurent bas et les réserves, élevés

Le prix de référence du WTI a terminé l’année 2015 à 35 $ US le baril, un creux de six ans. Comme le montre la figure 3, le prix du WTI à Cushing, en Oklahoma, s’est situé, en moyenne, à 50 $ US le baril en 2015, tandis que le prix de référence du Brent de la mer du Nord s’est établi en moyenne à 55 $ US le baril. Le prix de référence du Western Canadian Select (WCS) a été en moyenne de 37 $ US le baril à Hardisty, en Alberta.

Figure 3 Prix de référence mondiaux du pétrole brut

Version texte du graphique

Source : PIRA

Description : Ce graphique présente l’évolution des principaux prix de référence du pétrole brut de 2011 à 2015. Depuis le milieu de 2014, les prix du pétrole brut ont considérablement diminué en raison de la surabondance de pétrole sur les marchés internationaux. À la fin de 2015, le prix du WTI se situait autour de 35 $ US le baril.

L’Organisation des pays exportateurs de pétrole (OPEP) a maintenu sa production à des niveaux élevés qui, combinés à des stocks mondiaux abondants de pétrole brut, ont assuré au marché un coussin abondant sur le plan de l’offre. Dans les pays non membres de l’OPEP, l’augmentation annuelle de l’offre a diminué de 46 % pour tomber à 1,3 million de barils par jour (Mb/j) en 2015, comparativement à 2,4 Mb/j en 2014. Une diminution des activités de forage aux États-Unis a freiné la croissance de la production de pétrole brut américain, qui est passée de 1,2 Mb/j en 2014 à 0,7 Mb/j en 2015.

L’évolution de la production et des stocks de brut aux États-Unis rendent bien compte des difficultés auxquelles le marché a été confronté en 2015 sur le plan de l’offre. Comme la production de pétrole brut a continué de croître au début de 2015, les stocks totaux pour usage commercial ont atteint un niveau record de 490 millions de barils en avril. Durant l’été, entraîné par une demande plus soutenue d’essence et un ralentissement de la production de pétrole brut, les stocks ont diminué. Cependant, dès le quatrième trimestre, ils recommençaient à grossir, et ils ont clôturé l’année à 483 millions de barils, soit une hausse de 26 % par rapport à la fin de 2014.

Incertitude constante et ajustement des marchés pétroliers mondiaux

Selon les analystes, il faudra du temps avant de rétablir l’équilibre sur le marché mondial du pétrole. On s’attend à ce que les prix bas continuent de soutenir la croissance de la demande mondiale qui, selon les estimations de l’Agence internationale de l’énergie (AIE), a plus que doublé, pour atteindre un sommet de cinq ans à 1,8 Mb/j en 2015.

Les investissements ont déjà dégringolé dans les pays non membres de l’OPEP, dont le Canada, où l’Association canadienne des producteurs pétroliers évalue la réduction des dépenses du secteur amont à environ 40 % en 2015. La mollesse des prix devrait accentuer davantage les réductions de dépenses et de l’offre dans les pays non membres de l’OPEP en 2016.

À la fin de décembre 2015, les législateurs américains ont levé l’interdiction d’exporter du pétrole brut qui était en vigueur depuis 1975. Toutefois, dans le contexte des prix actuels du pétrole brut aux États-Unis par rapport à ceux pratiqués sur les marchés internationaux et aux prévisions de faible croissance à court terme de la production de pétrole brut léger au sud de la frontière, il pourrait falloir un certain temps avant que les exportations atteignent des volumes notables. Les producteurs canadiens, qui comptent actuellement sur les exportations aux États-Unis, devraient bénéficier de cette mesure à long terme, car les exportations de pétrole américain devraient soutenir la compétitivité à long terme des prix sur les marchés internationaux.

Les autres grandes incertitudes qui règnent sur le marché sont le niveau et le moment de l’augmentation des exportations de pétrole de l’Iran dans le sillage de la levée des sanctions économiques, l’évolution de la politique de l’OPEP, les effets du ralentissement de l’économie en Chine ainsi que les perspectives concernant la production de pétrole léger de réservoirs étanches aux États-Unis.

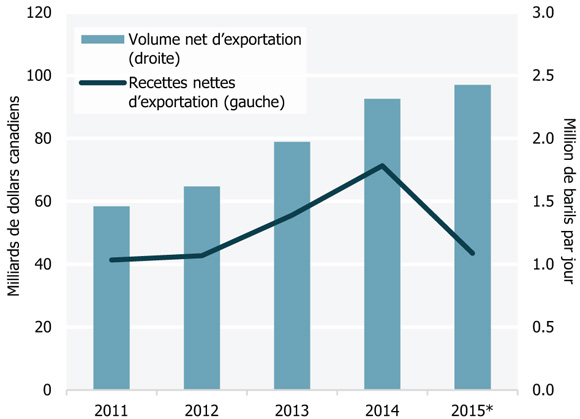

Les exportations canadiennes atteignent des sommets, mais les produits financiers diminuent

Même si les exportations ont atteint des volumes record, les recettes tirées des exportations de pétrole brut du Canada ont diminué considérablement en 2015 (figure 4). On estime qu’elles ont totalisé 41,2 milliards de dollars en 2015, en baisse de 42 % par rapport à 2014. Ce recul a eu un effet considérable sur l’économie et la balance commerciale du Canada. La Banque du Canada a estimé que les bas prix du pétrole ont fait baisser le PIB du pays de 1,25 % durant la première moitié de 2015.

Figure 4 Recettes des exportations tirées du pétrole brut et volume des exportations de pétrole brut canadien

Note : * Estimations pour 2015 réalisées à partir des données réelles de janvier à novembre.

Version texte du graphique

Sources : Office et Ressources naturelles Canada

Description : Ce graphique indique le volume et les prix d’exportation du pétrole brut canadien de 2011 à 2015. Durant cette période, les volumes ont augmenté de façon constante, suivant ainsi l’offre provenant de l’Ouest canadien. Les recettes des exportations ont progressé constamment jusqu’en 2014, avant de chuter d’environ 39 % en 2015 en raison des bas prix du pétrole brut.

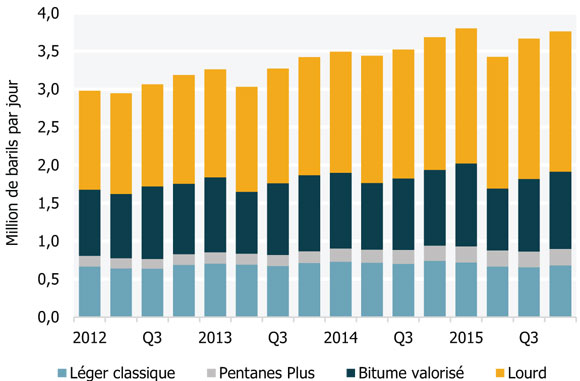

Pétrole brut : Ouest canadien

L’augmentation de la production ralentit tandis que les stocks atteignent des niveaux record

La production totale de pétrole de l’Ouest canadien est passée d’une moyenne annuelle de 3,53 Mb/j en 2014 à 3,66 Mb/j en 2015, soit la plus faible croissance annuelle depuis 2009.

Parallèlement aux stocks record de pétrole brut aux États-Unis, ceux de l’Ouest canadien ont atteint 27 Mb à la fin d’août 2015, du jamais vu selon les données de Genscape. Après avoir diminué en septembre, les stocks ont connu une remontée au dernier trimestre pour finir l’année à plus de 25 Mb.

Figure 5 Production de pétrole brut dans l’Ouest canadien

Note : Estimations pour les troisième et quatrième trimestres de 2015

Version texte du graphique

Source : Office

Description : Ce graphique fait état de la production de pétrole brut de l’Ouest canadien, par type de produit, de 2012 à 2015. Dans l’ensemble, la production canadienne augmente, mais son rythme de croissance en 2015 a été moins rapide qu'au cours des dernières années.

L’entretien des installations de valorisation et des feux de forêt en Alberta réduisent les écarts

En juin et juillet, l’écart entre les prix du WTI et du WCS a diminué à environ 8 $ US le baril, ce qui représente le plus mince écart depuis 2009. Ce phénomène s’explique par la perte temporaire de plus de 200 millier de barils par jour (kb/j) de production de bitume attribuable à l’entretien des installations de valorisation et à des arrêts temporaires d’installations, rendus nécessaires à la suite d’incendies de forêt dans le nord de l’Alberta. La production de pétrole lourd est revenue à la normale plus tard en juillet. À la mi-août, un arrêt temporaire de production de deux semaines de la raffinerie de BP en Indiana et la fermeture temporaire, pendant quatre jours, du pipeline Flanagan South d’Enbridge ont fait baisser la demande de pétrole brut lourd canadien, ce qui a creusé de nouveau l’écart au cours de l’automne.

Au quatrième trimestre de 2015, la production totale de pétrole lourd a augmenté régulièrement sous l’impulsion de la reprise des activités normales de certains projets d’exploitation des sables bitumineux et la hausse de la production d’autres projets. La mise en service, en 2015, de nouvelles phases de projets d’exploitation des sables bitumineux de la Compagnie Pétrolière Impériale, de ConocoPhillips, de Husky Energy, d’Athabasca Oil et de Pengrowth s’est traduite par des gains de production. La faiblesse des prix a toutefois entraîné aussi l’annulation ou le report de nombreux projets durant l’année. La construction de la plupart de ces projets n’était pas commencée, à l’exception digne de mention du projet Carmon Creek de Shell, qui a été suspendu indéfiniment en octobre.

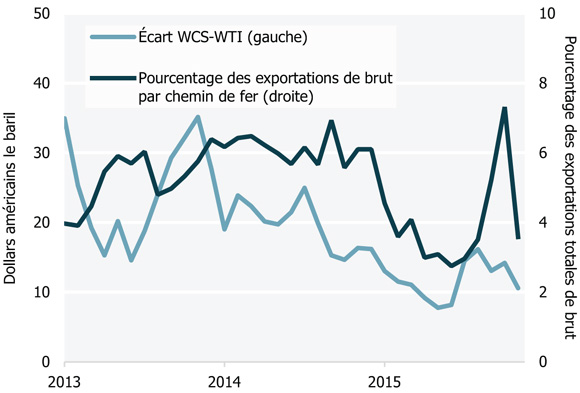

Baisse des exportations de brut canadien par chemin de fer en 2015

Les exportations de pétrole brut canadien par chemin de fer ont totalisé en moyenne 132 kb/j en 2015, en baisse de 18 % par rapport à 2014. Le creux des exportations par chemin de fer a été particulièrement marqué au deuxième trimestre de 2015, lorsque l’écart des prix du WTI et du WCS était mince et correspondait à peu près au coût du transport par pipeline, qui se situe entre la moitié et les deux tiers environ du coût de transport par chemin de fer.

Par exemple, il en coûte de 15 à 22 $ US pour transporter un baril de pétrole par chemin de fer de l’Alberta jusqu’à la côte américaine du golfe du Mexique, alors que le coût de transport par pipeline se situe entre 7 et 13 $ US le baril. Généralement, on a davantage recours au chemin de fer quand l’écart de prix se creuse, parce que les prix plus élevés pratiqués sur des marchés comme celui de la côte américaine du golfe du Mexique permettent d’absorber les frais de transport ferroviaire élevés. L’écart de prix s’étant accentué vers la fin de l’été, les volumes de pétrole brut de l’Ouest canadien exportés par chemin de fer ont augmenté de nouveau (figure 6).

Figure 6 Exportations de brut par chemin de fer et écart entre le WTI et le WCS

Version texte du graphique

Source : PIRA, Office et calculs de l’Office

Description : Ce graphique illustre les écarts de prix entre le WCS et le WTI et les exportations de brut par chemin de fer de 2013 à 2015. Depuis le début de 2014, l’écart entre le WCS et le WTI se rétrécit, et les exportations par chemin de fer suivent la même pente descendante.

Le volume total du pétrole brut canadien transporté par chemin de fer, exportations et transport intérieur compris, devrait s’établir, selon les estimations, à 173 kb/j en 2015, en baisse de 12 % par rapport à 2014. Ce repli tient en grande partie au fait que les bas prix ont rendu le transport ferroviaire moins intéressant sur le plan économique. En 2014, environ la moitié des exportations totales de brut canadien par chemin de fer était destinée à la côte Est des États-Unis et le tiers, à la côte américaine du golfe du Mexique. En 2015, les pourcentages se sont inversés.

Pétrole brut : autres régions canadiennes

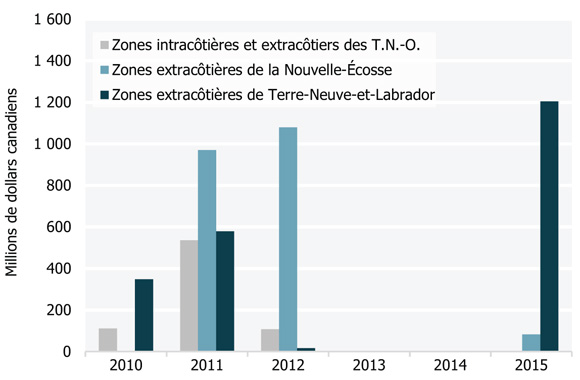

L’industrie délaisse le pétrole du Nord au profit de celui de la côte Est

En juin 2015, la Compagnie Pétrolière Impériale et BP ont annoncé le report de leur programme de forage dans la mer de Beaufort, imitant en cela Chevron qui avait pris une décision semblable à la fin de 2014. Entretemps, Husky et ConocoPhillips ont suspendu leurs activités d’exploration de pétrole de schiste dans la partie centrale de la vallée du Mackenzie, dans les Territoires du Nord-Ouest (T.N.-O.) en raison des coûts élevés et de la faiblesse des prix du pétrole. L’Office et la Commission géologique des T.N.-O. ont évalué à 191 milliards de barils les réserves de pétrole de schiste de la région, en octobre 2015.

Comme le montre la figure 7, après deux années marquées par l’absence d’engagements de travaux (montant que le soumissionnaire s’engage à consacrer à l’exploration dans une zone) et de bas prix du pétrole, un nouvel intérêt pour l’exploration sur la côte est apparu en 2015. Shell Canada a entrepris le forage d’un puits d’exploration au large de la Nouvelle-Écosse en octobre 2015, le premier dans la région depuis décembre 2005. En 2011, une étude commandée par le gouvernement de la Nouvelle-Écosse a révélé que cette région recèle un potentiel non découvert de huit milliards de barils de pétrole et de 121 billions de pieds cubes (Tpi³) de gaz naturel. Peu après, BP et Shell ont versé 2,1 milliards de dollars pour acquérir les droits d’exploration dans la zone.

Figure 7 Engagements de travaux dans les zones pionnières

Version texte du graphique

Source : Office Canada - Terre-Neuve-et-Labrador des hydrocarbures extracôtiers, Office Canada - Nouvelle-Écosse des hydrocarbures et Affaires autochtones et Développement du Nord Canada

Description : Ce graphique montre les engagements de travaux pris relativement aux droits pétroliers dans les Territoires du Nord-Ouest et dans les zones extracôtières de la Nouvelle-Écosse et de Terre-Neuve-et-Labrador, de 2010 à 2015. Bien qu’il y ait eu diverses activités dans les trois cas entre 2010 et 2012, aucun engagement de travaux n’a été pris où que ce soit en 2013 et 2014. En 2015, cependant, les sociétés ont recommencé à prendre des engagements, le plus notable étant celui de 1,2 milliard de dollars, un record, pour certaines parcelles au large des côtes de Terre-Neuve-et-Labrador.

En octobre 2015, le gouvernement de Terre-Neuve-et-Labrador a dévoilé une étude [anglais seulemenet] du même genre sur la passe Flamande; on estime à 12 milliards de barils de pétrole et 113 Tpi³ de gaz naturel le potentiel non découvert. Un mois plus tard, un groupe d’entreprises s’engageait à verser 1,2 milliard de dollars pour faire l’acquisition des droits d’exploration dans la zone.

Au Québec, Junex et Petrolia ont toutes deux découvert du pétrole classique intracôtier, dans la péninsule gaspésienne. Junex a affirmé avoir découvert 81 millions de barils de pétrole, dont huit millions pourraient être récupérables. Petrolia, pour sa part, a entrepris des essais de production sur son puits de découverte en Gaspésie, en novembre. Entretemps, le gouvernement du Québec a rendu publiques des études à la suite d’une évaluation environnementale de la zone schisteuse Macasty sur l’île d’Anticosti. Selon l’étude, cette formation renferme 44 milliards de barils de pétrole équivalent dont la mise en valeur serait probablement rentable.

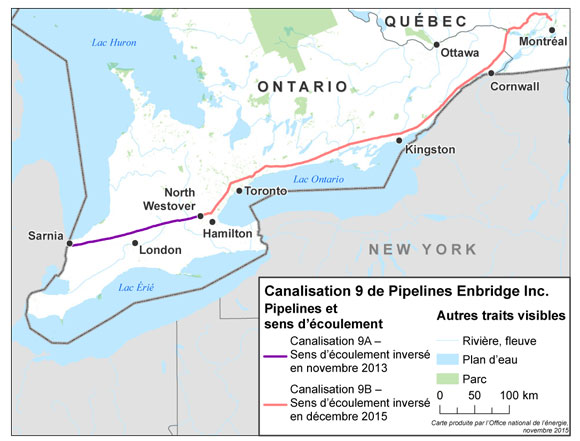

Inversion et accroissement de la capacité de la canalisation 9 d’Enbridge; dépôt des modifications à la demande d’Énergie Est

En décembre 2015, le sens d’écoulement de la canalisation 9 B (figure 8) reliant North Westover, en Ontario, et Montréal, au Québec, a été inversé et sa capacité a été accrue de 60 kb/j à 300 kb/j. À l’origine, le tronçon de la canalisation 9 qui s’étend de Sarnia à North Westover, toutes deux situées en Ontario, transportait du pétrole de l’Ouest canadien et du Dakota du Nord vers le marché du Sud de l’Ontario. L’inversion de la canalisation 9B fait en sorte que ce pétrole peut être livré aux raffineries du Québec, ce qui réduit la dépendance des raffineries de l’Est à l’égard du brut étranger importé, plus coûteux.

Figure 8 Carte illustrant la canalisation 9 d’Enbridge

Version texte du graphique

Source : Office

Description : Cette carte illustre le tracé de la canalisation 9 d’Enbridge, qui s’étend de Sarnia, en Ontario, à Montréal, au Québec. La canalisation transportait du brut de Montréal jusqu’aux raffineries de Sarnia avant que son sens d’écoulement soit inversé, en novembre 2013, pour acheminer le pétrole de Sarnia jusqu’aux raffineries situées à North Westover, au nord-ouest de Hamilton, en Ontario. En décembre 2015, le sens d’écoulement de l’autre tronçon du pipeline a été inversé pour amener le pétrole de Sarnia jusqu’à Montréal.

La demande relative au projet d’oléoduc Énergie Est a été déposée auprès de l’Office en octobre 2014. Le projet Énergie Est est un oléoduc de 4 600 km que l’on propose de construire pour transporter 1,1 Mb/j de pétrole brut issu de l’Ouest canadien vers les raffineries et les installations d’exportation de l’Est du Canada. En avril 2015, TransCanada a annoncé qu’elle apporterait des modifications au tracé du projet pour en retirer la construction d’un port au Québec. Ces rajustements au tracé, au nombre de 700, ont été déposés en décembre 2015. La mise en service d’Énergie Est est prévue en 2020, si le projet reçoit les approbations réglementaires et les permis nécessaires.

Liquides de gaz naturel

La baisse des prix du pétrole brut entraîne ceux des liquides de gaz naturel

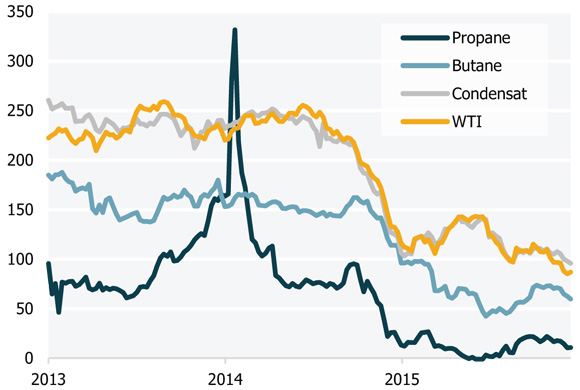

En 2015, les prix des liquides de gaz naturel (LGN) ont atteint leurs niveaux les plus bas de la décennie, entraînés principalement par la chute des prix du pétrole brut. Le prix annuel moyen du WTI a reculé de 60 % entre 2014 et 2015, tandis que ceux du propane, du butane et des condensats au carrefour d’Edmonton chutaient de 87, 54 et 46 % respectivement (figure 9).

Figure 9 Prix des LGN à Edmonton et du WTI

Version texte du graphique

Source : Oil Price Information Service

Description : Ce graphique présente le prix des LGN au carrefour d’Edmonton, ainsi que le prix du brut WTI, en cents US le gallon, de 2013 à 2015. Au cours de 2014 et 2015, le prix annuel moyen du WTI a chuté de 48 %, tandis que les prix moyens annuels du propane, du butane et du condensat au carrefour d’Edmonton reculaient de 87, 54 et 46 %, respectivement.

Le marché du propane a connu d’importantes secousses ces dernières années, que ce soit la sécheresse des récoltes ou le tourbillon circumpolaire de 2013-2014 ou encore l’augmentation de la production et des stocks aux États-Unis en 2015. En fait, l’excédent de stocks à Edmonton était tel à la fin de l’hiver 2014-2015 qu’en mars, ils étaient trois fois plus élevés que la moyenne quinquennale et plus de sept fois le volume déclaré en mars 2014. Cet excédent, conjugué à des problèmes de transport à partir d’Edmonton, a fait en sorte que les prix du propane étaient de zéro ou moins en juin.

En réaction à la chute des prix des LGN, en particulier ceux du propane, certaines usines de gaz établies en Alberta ont cessé de les extraire du flux gazeux. Ils y sont donc demeurés et ont été vendus aux utilisateurs de gaz naturel pour produire de la chaleur.

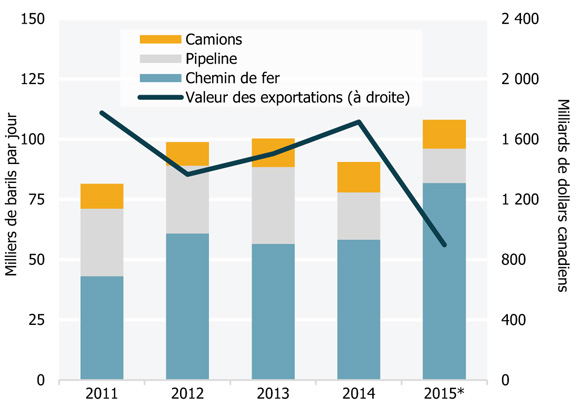

Les exportations de propane augmentent en 2015, mais la valeur des exportations dégringole

La faiblesse des prix dans l’Ouest canadien a incité les producteurs à exporter davantage de propane en 2015. Malgré cette augmentation, la valeur des exportations a atteint un creux de 10 ans durant l’année, conséquence de la faiblesse des prix et de la vente du propane de l’Ouest canadien à prix réduit pour demeurer concurrentiel sur le marché américain bien approvisionné.

Cette hausse des exportations a été reposée surtout sur le transport ferroviaire, car les volumes transportés par pipelines ont diminué à la suite de la conversion du pipeline Cochin d’une canalisation d’exportation de propane à une canalisation d’importation de condensats en avril 2014. Le chemin de fer transporte désormais les trois quarts des exportations de propane canadien, pourcentage qui pourrait continuer de s’accroître en 2016, une fois achevée la construction du terminal ferroviaire Josephburg de Keyera, d’une capacité de 40 kb/j, près de Fort Saskatchewan, en Alberta, en juillet 2015.

Les volumes des exportations de la figure 10 n’incluent que le propane pur et non les LGN restés dans le flux de gaz naturel transporté par le pipeline d’Alliance. Les volumes de liquides contenus dans le gaz acheminé par ce pipeline, qui livre du gaz naturel riche en liquides de l’Ouest canadien directement à l’usine de gaz Aux Sable en Illinois, ont augmenté en 2015 en raison de la faiblesse des prix des LGN au point d’origine par rapport à ceux du Midwest américain.

Figure 10 Exportations canadiennes de propane, selon le mode et la valeur

* Estimations pour 2015, à partir des données disponibles de janvier à novembre

Version texte du graphique

Source : Office

Description : Ce graphique montre les exportations canadiennes de propane selon le mode de transport, de 2011 à 2015. La ligne superposée représente la valeur des exportations canadiennes de propane. Les colonnes dénotent le rôle moins important qu’ont joué les pipelines dans le transport du propane vers l’étranger. En contrepartie, plus de 75 % du propane exporté l’ont été par chemin de fer. Les colonnes empilées indiquent aussi que les exportations totales de propane ont augmenté de 17 %, pour atteindre 105 kb/j en 2015. Or, on s’attend à ce que la valeur de ces exportations recule de 48 % pour passer de 1,7 milliard de dollars en 2014 à 900 millions de dollars en 2015.

Agrandissements de l’infrastructure de LGN en préparation

En novembre 2015, l’Office a approuvé la demande présentée par Pembina pour exporter, pendant 25 ans, jusqu’à 75 kb/j de propane du Canada. La planification d’installations d’exportation à Portland, en Oregon, est en cours.

En prévision d’une hausse de la production d’éthane au Dakota du Nord, Veresen a annoncé, en novembre, des plans pour aménager une capacité de stockage d’un million de barils d’éthane à proximité du complexe de LGN d’Empress, en Alberta. Les cavernes de stockage, qui devraient être prêtes en 2018, seraient utilisées principalement par NOVA, qui produit de l’éthylène à partir d’éthane, à Joffre, en Alberta.

Prix de l’essence au Canada

Malgré les bas prix du brut, l’essence se vendait plus cher à l’été 2015

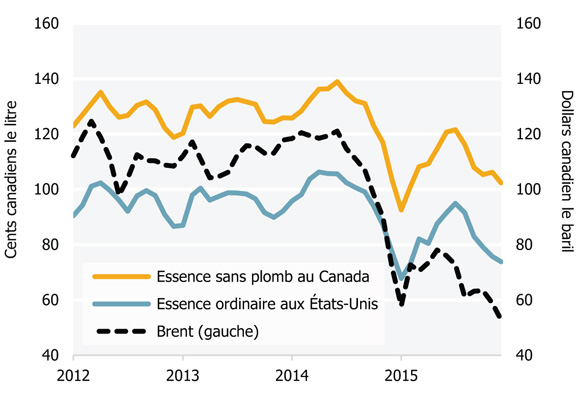

Le prix du pétrole brut représente une composante importante du prix de détail de l’essence, mais il y en a d’autres, notamment les taxes et les marges bénéficiaires des raffineries et des détaillants. En général, toutefois, le pétrole brut est l’élément le plus changeant, ce qui explique que le prix de l’essence suive généralement de près celui du pétrole brut.

Les prix de l’essence au CanadaNote de bas de page 1 ont baissé de façon constante durant la deuxième moité de 2014 et ont atteint leur plus pas niveau en six ans, 92,6 cents le litre, en janvier 2015. Ils sont ensuite remontés au premier semestre de 2015 pour se pointer à 138,9 cents le litre en juin, leur sommet. Dans l’ensemble, ce mouvement à la hausse traduit l’évolution du prix du brut BrentNote de bas de page 2, qui a aussi progressé de janvier à juin 2015, bien qu’à un rythme moins prononcé que le prix de l’essence (figure 11). D’autres facteurs expliquent les variations du prix de l’essence au cours de 2015 au Canada, ce dont il est question ci-dessous.

Figure 11 Prix de l’essence au Canada et aux États-Unis

Version texte du graphique

Sources : EIA, Ressources naturelles Canada, Banque du Canada, calculs de l’Office

Description : Ce graphique montre le prix mensuel de l’essence, en cents canadiens le litre, au Canada et aux États-Unis, de 2012 à 2015. Il indique aussi le prix du brut Brent, en dollars canadiens le baril. Bien que le prix de l’essence soit généralement fonction du prix, cette tendance a pris fin à l’été 2015.

La forte demande et des arrêts temporaires de raffineries au nombre des facteurs

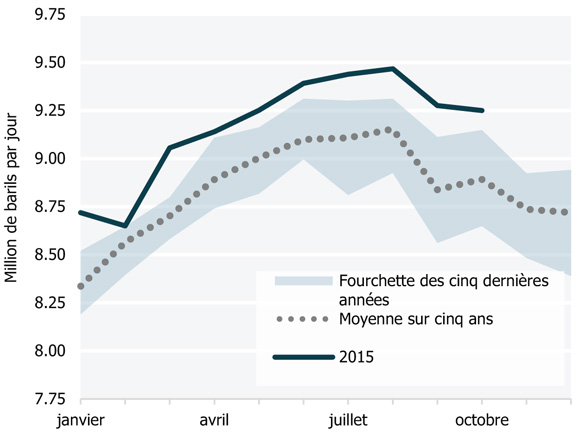

Comme le montre la figure 12, la demande moyenne d’essence aux États-Unis a dépassé de 3,5 % la moyenne quinquennale de janvier à octobre 2015, en raison principalement du prix relativement bas de l’essence durant l’année. La demande d’essence a aussi été plus élevée au Canada, où elle a surpassé de 2,5 % la moyenne de cinq ans au cours des huit premiers mois de 2015.

Figure 12 Demande mensuelle d’essence aux États-Unis

Version texte du graphique

Source : EIA

Description : Ce graphique illustre la demande mensuelle d’essence aux États-Unis en 2015, ainsi que la fourchette des cinq dernières années et la moyenne sur cinq ans, aussi aux États-Unis. On constate que cette demande en 2015 a excédé la fourchette des cinq dernières années tous les mois de 2015 pour lesquels on disposait de données au moment de la publication.

Cette forte demande, conjuguée à des arrêts temporaires de raffineries, qui ont réduit l’offre au Canada, dans le Midwest américain et sur la côte américaine du golfe du Mexique, explique en grande partie la tendance à la hausse des prix de l’essence à l’été aux États-Unis et au Canada. Même si le marché américain de l’essence est 10 fois plus grand que le marché canadien, les deux sont très intégrés et les prix se suivent dans l’ensemble. L’écart des prix de part et d’autre de la frontière est habituellement stable, comme le démontre la figure 11 et tient principalement aux taxes plus élevées au pays.

Baisse des prix de l’essence au semestre de l’année

À la fin de l’été, les prix moins élevés du pétrole brut, le fléchissement de la demande saisonnière, l’augmentation des stocks d’essence aux États-Unis et l’achèvement des travaux d’entretien dans les raffineries ont fait baisser les prix de l’essence au Canada et aux États-Unis. En décembre 2015, les prix de l’essence au pays avaient reculé à 102,3 cents le litre, un repli de 17 % par rapport à 121,5 cents le litre en juillet.

Gaz naturel : tendances nord-américaines

Un approvisionnement à la porte de l’Est du Canada

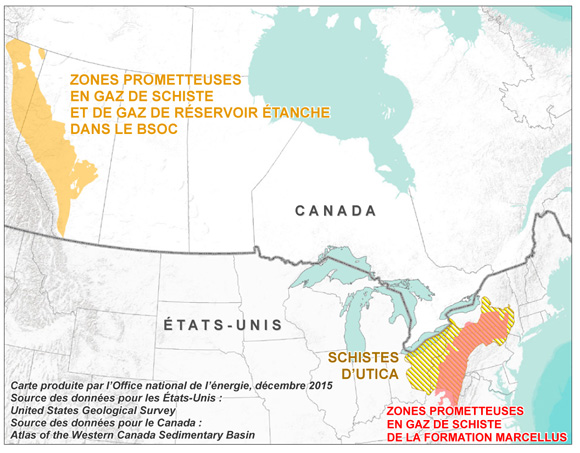

La circulation du gaz naturel en Amérique du Nord évolue. Le gaz naturel tiré des formations schisteuses Marcellus et Utica, dans le Nord-Est des États-Unis, où l’exploitation s’accélère, dessert de plus en plus des marchés qui s’approvisionnaient traditionnellement dans le bassin sédimentaire de l’Ouest canadien (BSOC) (figure 13). La production de la formation Marcellus, qui ne dépassait pas 2,0 milliards de pieds cubes par jour (Gpi³/j) en 2009, s’est située en moyenne à 16 Gpi³/j en 2015. Pour mettre en contexte la taille et la croissance de l’exploitation de la formation Marcellus, cette région a ajouté une « valeur canadienne » à la production sur le marché nord-américain intégré du gaz en six ans à peine.

Figure 13 Carte du BSOC et des formations schisteuses du Nord-Est des États-Unis

Version texte du graphique

Source : United States Geological Survey et Atlas of the Western Canada Sedimentary Basin

Description : Cette carte indique l’emplacement des deux principales sources de gaz naturel consommé au Canada. Le BSOC est situé en Alberta, mais il couvre aussi la partie nord-est de la Colombie-Britannique. Ensemble, les formations schisteuses Utica et Marcellus sont principalement situées sur le flanc ouest des Appalaches, dans la partie nord-est des États-Unis.

Afin de permettre d’acheminer dans l’Est du Canada du gaz naturel produit aux États-Unis et de répondre à la demande croissante de ce marché, on construit actuellement une nouvelle infrastructure pipelinière et on agrandit celle en place. À titre d’exemple, le sens d’écoulement du gazoduc Niagara, qui a toujours agi comme point d’exportation, a été inversé à la fin de 2012 pour permettre l’importation d’environ 400 millions de pieds cubles par jour (Mpi³/j) de gaz naturel des États-Unis dans le Sud de l’Ontario. Au dernier trimestre de 2015, sa capacité a été accrue davantage, à 600 Mpi³/j. Toujours à la fin de 2015, on a inversé le sens d’écoulement du point d’exportation Chippawa pour pouvoir importer environ 150 Mpi³/j de gaz en Ontario.

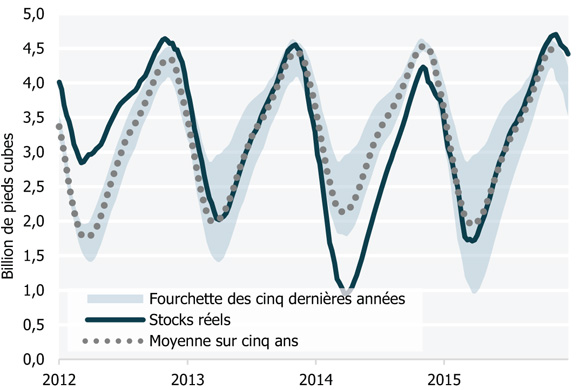

Les stocks de gaz nord-américains atteignent un niveau record et maintiennent les prix bas

La mise en valeur rapide des zones de schiste s’est traduite par la constitution de stocks de gaz naturel record en Amérique du Nord en novembre 2015Note de bas de page 3. Comme le montre la figure 14, cette accumulation est particulièrement remarquable étant donné qu’à la suite du tourbillon circumpolaire, en 2014, les stocks avaient chuté à moins de 1,0 billion de pieds cubes (Tpi³). Au milieu de septembre 2015, toutefois, les États-Unis avaient surpassé leur record antérieur de 3,9 Tpi³. Au Canada, les stocks sont demeurés près de la moyenne quinquennale tout au long de la saison d’injection et ont culminé à 0,7 Tpi³ à la mi-novembre, portant à 4,7 Tpi³, un record, le volume des stocks canadiens et américains combinés.

Figure 14 Total des stocks canadiens et américains de gaz naturel

Version texte du graphique

Source : Canadian Enerdata, EIA, calculs de l’Office

Description : Ce graphique linéaire simple et en aires indique les stocks souterrains totaux de gaz naturel au Canada et aux États-Unis, du 1er janvier 2012 au 31nbsp;décembre 2015. Les moyennes sur cinq ans, ainsi que les plages pour les valeurs minimales et maximales, couvrent la même période. Les stocks totaux de gaz naturel au Canada et aux États-Unis ont atteint un niveau record de 4,7 Tpi³ en novembre 2015.

En réaction à l’abondance des stocks et à un début d’hiver 2015-2016 doux, le prix quotidien du disponible au carrefour Henry a chuté à 1,70 $ US le MBTU à la mi-décembre, son niveau le plus bas depuis 1999.

Au cours de 2015, le gaz naturel au carrefour Henry s’est échangé en moyenne à 2,61 $ US le MBTU, tandis que sur le marché intérieur de l’Alberta, son prix moyen était de 2,56 $/GJ. Dans les deux cas, il s’agit d’une diminution de 40 % par rapport à 2014. Les prix au carrefour Dawn en Ontario se sont établis en moyenne à 3,55 $/GJ en 2015, en baisse de 50 % par rapport à l’année précédente.

Le temps plus doux dans l’Ouest des États-Unis favorise les exportations de gaz vers l’Ouest

Les exportations provenant du BSOC en direction de l’Ouest américain via les points d’exportation Huntingdon et Kingsgate, en Colombie-Britannique, ont augmenté de 15 % de 2014 à 2015. Les températures plus douces dans l’Ouest américain ont fait augmenter la demande d’électricité provenant des centrales au gaz afin de répondre à la demande de climatisation. Les exportations de gaz naturel du Canada vers le Midwest américain ont reculé de 7 % en 2015 pour s’établir à quelque 3,6 Gpi³/j. Les exportations canadiennes vers cette région ont diminué d’environ 30 % depuis 2011. Ce phénomène s’explique par le fait que le gaz produit dans le Nord-Est des États-Unis continue de remplacer les exportations de l’Ouest canadien. En 2015, les exportations canadiennes totales sont demeurées stables à 7,4 Gpi³/j.

Gaz naturel : production canadienne

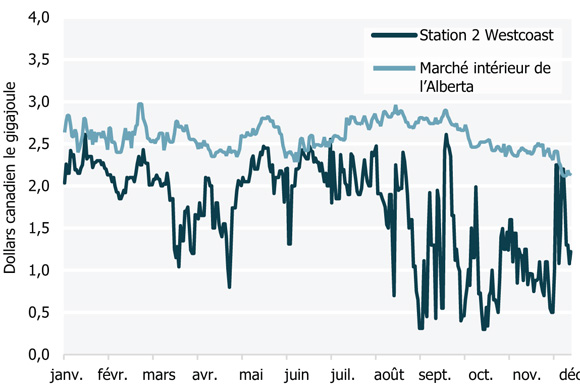

L’augmentation de l’offre et des contraintes du réseau plombent les prix en Colombie-Britannique

La mise en valeur de la zone d’approvisionnement de Montney dans le Nord-Est de la Colombie-Britannique s’est poursuivie en 2015. Dans le dernier rapport de l’Office sur la productibilité du gaz naturel canadien, on prévoyait que la production dans cette formation atteindrait 3,6 Gpi³/j avant la fin de 2015. La formation Montney produit maintenant 25 % de la production totale du BSOC, en hausse par rapport à 6 % en 2010 lorsqu’elle s’établissait à 0,9 Gpi³/j.

L’approvisionnement croissant provenant du Nord-Est de la Colombie-Britannique s’est répercuté sur la capacité des pipelines qui a, à certains moments, été entièrement souscrite. Plusieurs autres événements ont aussi alourdi les contraintes sur le réseau dans la région, notamment des restrictions de pression imposées sur le réseau de Nova Gas Transmission Ltd. (NGTL), des arrêts temporaires pour entretien des réseaux de Westcoast et de NGTL, qui se sont parfois déroulés simultanément, et la fermeture du pipeline d’Alliance pendant six jours en août.

L’accroissement de l’offre et les difficultés d’accès aux marchés ont eu comme résultat que les prix mensuels moyens du gaz naturel s’établissaient à environ 1,12 $/GJ à la Station 2 de Westcoast (située à proximité de Chetwynd, en Colombie-Britannique) au dernier trimestre de 2015. Pendant plusieurs jours durant la deuxième moitié de 2015, le prix du disponible est tombé à moins de 0,50 $/GJ. À titre de comparaison, le prix mensuel moyen du gaz naturel sur le marché intérieur de l’Alberta s’élevait à 2,35 $/GJ au cours du dernier trimestre de 2015.

Figure 15 Prix du gaz naturel sur le marché intérieur de l’Alberta et à la station 2 en 2015

Version texte du graphique

Source : NGX

Description : Ce graphique compare les prix du gaz naturel disponible sur le marché intérieur de l’Alberta, l’un des prix de référence canadiens, aux prix pratiqués à la Station 2 sur le réseau pipelinier de Westcoast, en Colombie-Britannique. Ces derniers ont atteint leur niveau le plus bas, autour de 30 à 50 cents le gigajoule, d’août à octobre, sous l’effet de divers facteurs liés au marché.

La production de gaz du BSOC demeure stable en dépit de la diminution des activités de forage

Même si l’offre dans le Nord-Est de la Colombie-Britannique a augmenté en 2015, les activités de forage ciblant le gaz dans l’ensemble du BSOC ont diminué, comme le montre la figure 16. À la mi-novembre, il y avait près de la moitié du nombre d’appareils de forage en service dans le BSOC par rapport à l’année précédente. La faiblesse persistante des prix, l’approvisionnement abondant sur les marchés et la concurrence toujours plus grande du gaz produit aux États-Unis ont ralenti les activités de forage.

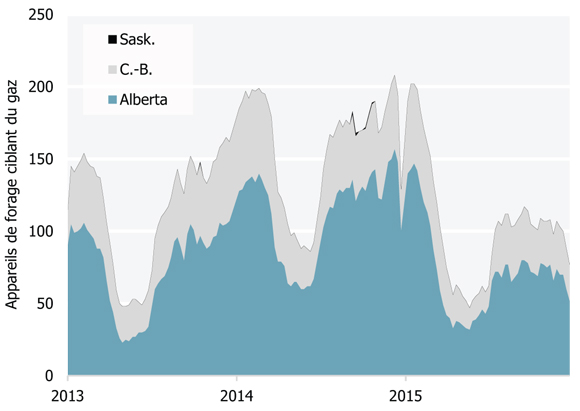

Figure 16 Nombre d’appareils de forage ciblant du gaz dans l’Ouest canadien

Version texte du graphique

Source : JuneWarren-Nickle’s

Description : Ce graphique indique le nombre d’appareils de forage ciblant du gaz en opération en Colombie-Britannique, en Alberta et en Saskatchewan, de janvier 2013 à décembre 2015. Le nombre d’appareils de forage en service a connu une baisse marqué en 2015 par rapport à 2014.

La baisse des dépenses en immobilisations tout au long de 2015 explique aussi en partie la réduction du nombre de nouveaux puits forés. Les producteurs ont concentré leurs activités sur les zones les plus prometteuses et sur l’amélioration de la production par puits. Grâce à ces efforts, la production commercialisable du BSOC est demeurée relativement stable durant l’année, à quelque 14,8 Gpi³/j.

La production de l’île de Sable diminue encore et celle de Deep Panuke devient saisonnière

La production du projet énergétique extracôtier de l’île de Sable d’ExxonMobil a continué de diminuer en 2015, atteignant en moyenne 122 Mpi³/j durant la deuxième moitié de l’année. Au cours des trois dernières années, elle s’est établie en moyenne à 140 Mpi³/j, soit environ le tiers de ce qu’elle était durant les 10 premières années d’exploitation.

Désormais, la plateforme en mer du projet Deep Panuke d’Encana ne produit du gaz naturel que de façon saisionnière, Encana ayant décidé de cesser la production en mai et de la reprenddre en octobre, quand la demande est plus forte et les prix plus élevés dans la région. Encana a en outre réduit de moitié, soit de 400 à 200 Gpi³, son estimation des réserves du projet, en raison d’une infiltration d’eau plus importante que prévu dans le gisement.

Gaz naturel liquéfié

L’augmentation de l’offre mondiale de GNL bondit en 2015, mais la demande demeure stable

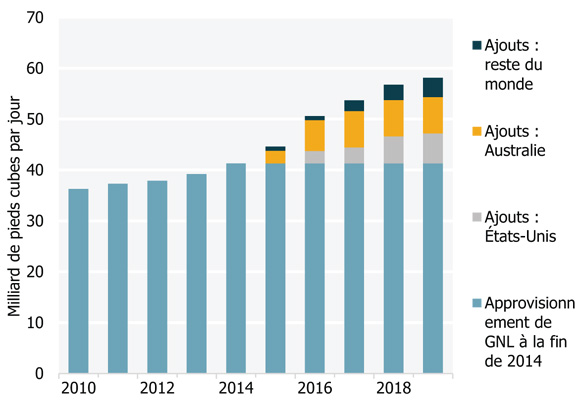

En 2015, l’offre mondiale de GNL a augmenté d’environ 3 Gpi³/j, soit de 8 %. Des projets en construction, principalement en Australie et aux États-Unis, ajouteront 13 Gpi³/j à la capacité de liquéfaction d’ici à 2019, comme le montre la figure 17. Aux États-Unis, on s’attend à ce que les exportations du terminal Sabine Pass, en Louisiane, commencent au premier trimestre de 2016. Quatre autres projets d’usines de liquéfaction sont actuellement en chantier aux États-Unis, d’une capacité totale d’exportation de 8,0 Gpi³/j.

Pendant que la capacité de liquéfaction augmentait, la croissance de la demande plafonnait à environ 1 % en 2015. L’hiver 2014-2015 plus doux et l’ajout de la capacité provenant de centrales nucléaires mises ou remises en service ont réduit les besoins d’importations de GNL au Japon et en Corée du Sud. Ensemble, ces deux pays représentent environ la moitié du marché mondial du GNL.

Figure 17 Ajout de capacité de liquéfaction du GNL, de 2010 à 2019

Version texte du graphique

Source : Union internationale du gaz

Description : Ce graphique illustre la capacité mondiale existante et en chantier de liquéfaction de gaz naturel, de 2010 à 2019. La plus grande partie de la nouvelle capacité, de 2015 à 2019, proviendra de l’Australie et des États-Unis.

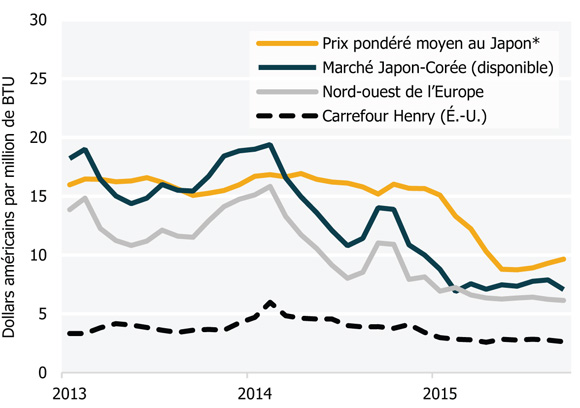

Comme l’indique la figure 18, les prix du GNL ont dégringolé en 2015. La moyenne mensuelle du prix du disponible sur le marché Japon-Corée est tombée d’un sommet de 19,40 $ US/MBTU au début de 2014 à une moyenne de 7,45 $ US/MBTU en 2015. Les prix du GNL fixés par des contrats liés au prix du pétrole ont suivi la chute des prix du brut.

Figure 18 Prix du GNL et du gaz naturel au carrefour Henry

* Prix d’importation moyen de GNL au Japon

Version texte du graphique

Source : Ministère des Finances du Japon, GLJ, Platts

Description : Ce graphique indique les prix de référence du GNL et du gaz naturel. Ces derniers sont demeurés relativement stables, tandis que les prix à l'importation de GNL en Asie et dans le nord-ouest de l’Europe ont reculé en 2014 et sont demeurés bas tout au long de 2015.

La faiblesse des prix a permis aux acheteurs de trouver plus facilement des sources d’approvisionnement à prix concurrentiels et a compliqué la tâche des fournisseurs éventuels de GNL en quête de contrats de longue durée. Le recul des prix du brut a aussi eu des répercussions sur le bilan des sociétés pétrolières et gazières, qui participent habituellement à l’aménagement des terminaux de GNL. La persistance des bas prix pourrait dissuader certains acteurs d’investir dans de coûteux projets de terminaux.

Aucun terminal de liquéfaction en construction au Canada

À la fin de 2015, l’Office avait approuvé des licences d’exportation pour 22 projets de GNL représentant une capacité totale d’exportation de plus de 50 Gpi³/j. En dépit des nombreuses propositions, aucun terminal d’exportation de GNL n’est encore en chantier au Canada.

La plupart des projets canadiens visent la côte ouest, mais sept licences d’exportation totalisant quelque 8 Gpi³/j ont été accordées pour des projets envisagés au Québec, en Nouvelle-Écosse et au Nouveau-Brunswick.

Outre les licences d’exportation, les promoteurs de projets de GNL doivent obtenir divers permis de construction pour les usines de liquéfaction et les pipelines s’y raccordant. Selon les particularités du projet, il faut obtenir des permis d’organismes fédéraux et provinciaux d’évaluation environnementale, d’organismes fédéraux et provinciaux de réglementation de l’énergie et de plusieurs autres autorités. En décembre 2015, aucun projet canadien n’avait obtenu tous les permis nécessaires.

En juin 2015, Pacific NorthWest LNG a pris une décision conditionnelle d’investissement et attend un certificat d’évaluation environnementale de l’Agence canadienne d’évaluation environnementale pour confirmer sa décision. Aucun autre projet canadien de GNL n’a atteint le stade de la décision finale d’investissement.

Électricité : sources classiques

Accroissement de la capacité hydroélectrique du Canada en 2015

Au Canada, les centrales hydroélectriques produisent plus de 60 % de l’électricité, une capacité qui a continué d’augmenter en 2015. En Colombie-Britannique, deux turbines de 500 mégawatts (MW) ont été ajoutées au barrage Mica, et la construction du projet du site C de 1 100 MW a commencé. De grands projets hydroélectriques totalisant plus de 3 000 MW de capacité étaient aussi en chantier au Manitoba, au Québec et au Labrador.

De nouvelles centrales au gaz augmentent la capacité de production thermique en Alberta

La capacité de production d’électricité au moyen du gaz naturel a augmenté en Alberta, propulsée par les faibles prix du gaz naturel et les attentes relatives à la croissance de la demande à long terme. En mars 2015, la production commerciale a débuté à la plus grosse centrale au gaz de l’Alberta, le Shepard Energy Centre d’Enmax, d’une capacité de 800 MW.

La mollesse des prix du pétrole pourrait toutefois freiner les projets visant à ajouter encore de la capacité en Alberta, puisque la demande d’électricité dans cette province provient en majeure partie du secteur industriel, notamment pour l’exploitation des sables bitumineux. En 2015, la croissance de la demande d’électricité dans cette province est tombée à moins de 1 % alors qu’elle était de 3 % l’année précédente.

Les prix de gros de l’électricité atteignent ou frôlent des creux historiques sur les marchés déréglementés

Les prix de gros moyens annuels de l’électricité en Alberta et en Ontario ont reculé d’environ 30 % par rapport à 2014. En Ontario, ils sont revenus aux planchers historiques atteints en 2012 après une remontée observée en 2014 en raison de l’hiver rigoureux. À la suite d’ajouts importants de capacité et du ralentissement de la croissance de la demande d’électricité, les prix en Alberta ont atteint leurs niveaux les plus bas depuis la déréglementation du marché en 2000.

Les exportations nettes du Canada enregistrent un nouveau record pendant que d’autres possibilités d’exportation font leur apparition

Le Canada est un exportateur net d’électricité, entraîné par les provinces ayant une grande capacité hydroélectrique. En 2015, les exportations nettes ont atteint un sommet de 58 térawattheures (TWh), comme l’indique la figure 19. Les augmentations de capacité conjuguées à une demande intérieure d’électricité plus faible que prévu expliquent en partie ce résultat.

Figure 19 Commerce de l’électricité produite au Canada

* Estimations pour 2015, à partir des données disponibles de janvier à novembre

Version texte du graphique

Source : Office

Description : Ce graphique illustre les exportations, les importations et les exportations nettes d’électricité pour le Canada, de 2006 à 2015. À l’exception d’une légère diminution en 2014, les exportations nettes sont en hausse depuis 2010. En 2015, elles ont atteint un nouveau sommet de 55 TWh, grâce à l’ajout de capacité de production et à une baisse de la demande intérieure.

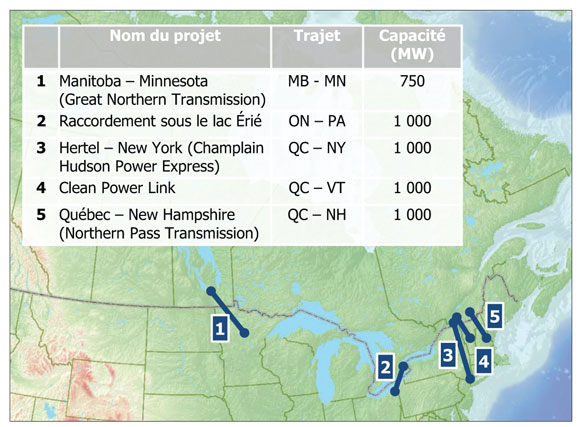

Plusieurs nouvelles lignes internationales de transport d’électricité entre le Canada et les États-Unis ont été proposées pour profiter de la capacité excédentaire de production d’électricité de certaines provinces. En août 2015, l’Office a reçu sa première demande de construction d’une nouvelle ligne internationale depuis 2005. Le projet d’ITC Lake Erie Connector consiste en un raccordement proposé de 117 km de longueur et d’une capacité de 1 000 MW qui passerait sous le lac Érié, entre Nanticoke, en Ontario, et Erie, en Pennsylvanie. S’il est approuvé et construit, le projet offrira le premier raccordement direct entre le marché de l’électricité de la Pennsylvanie, du New Jersey et du Maryland et celui de l’Ontario. Des sources publiques indiquent que d’autres lignes internationales pourraient faire l’objet de propositions au Québec et au Manitoba (figure 20).

Figure 20 Grands projets de lignes internationales de transport d’électricité à l’étude

Version texte du graphique

Sources : Office, sites Web des promoteurs

- Mineesota Power - Great Northern Transmission Line [anglais seulement]

- ITC Holdings Corp. - ITC Lake Erie Connector [anglais seulement]

- Transmission Developers Inc. - Champlain Hudson Power Express [anglais seulement]

- TDI New England - New England Clean Power Link [anglais seulement]

- Forward NH - Northern Pass [anglais seulement]

Description : Cette carte indique cinq grands projets de lignes internationales de transport d'électricité à l’étude, d’une capacité totale de 4 750 MW. Trois de ces projets sont situés au Québec, les deux autres étant en Ontario et au Manitoba.

De nouvelles initiatives américaines visant à accroître la production d’électricité au moyen de sources plus propres pourraient offrir de nouveaux débouchés aux producteurs canadiens. Le Clean Power Plan [anglails seulement] de l’Environmental Protection Agency des États-Unis cherche à réduire les émissions de gaz à effet de serre (GES) du secteur américain de l’électricité de 32 % par rapport au niveau de 2005, d’ici 2030. Le plan permettrait à des États d’utiliser de l’électricité importée de sources canadiennes admissibles installées après 2012 afin d’atteindre leurs objectifs en matière de réduction des émissions.

Électricité : ressources renouvelables

Croissance robuste de la capacité de production des énergies renouvelables au Canada, mais ralentissement en 2015

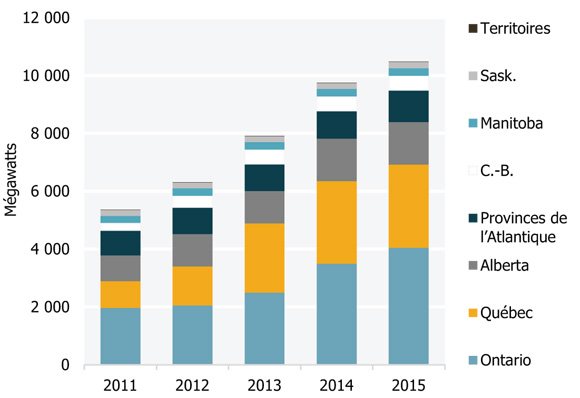

La capacité de production d’électricité des énergies renouvelables autres qu’hydroélectriques continue d’augmenter, mais les ajouts annuels ont ralenti considérablement en 2015. La capacité solaire atteignait 1 695 MW, en hausse de 11 % par rapport à 2014. En guise de comparaison, cette même capacité avait augmenté de 48 % en 2014. Parallèlement, la capacité éolienne s’est accrue de 8 % seulement en 2015, comparativement à 23 % en 2014. Il convient de signaler que l’Alberta, qui vient au troisième rang pour la capacité éolienne installée, n’a pas ajouté de capacité en 2015.

Figure 21 Capacité de production éolienne par province ou région

Version texte du graphique

Source : Association canadienne de l’énergie éolienne

Description : Ce graphique illustre les ajouts de capacité éolienne totale, par année et par province ou région. En 2015, la capacité totale de production d’énergie éolienne au Canada a dépassé le seuil des 10 000 MW. Plus de 80 % de la capacité installée est concentrée au Québec, en Ontario et en Alberta.

Ce ralentissement de l’augmentation de la capacité peut être attribué à celui de la croissance de la demande, à des prix plus faibles et aux changements dans les mesures incitatives. En 2015, la demande d’électricité a été plus faible que l’année précédente ou est demeurée stable en Alberta, en Ontario et au Québec. En outre, les prix moyens du réseau commun de l’électricité ont été inférieurs aux moyennes de cinq et de dix ans en Alberta. De plus, la grille tarifaire de 2016 du programme de tarifs de rachat garantis de l’Ontario indique une baisse de 24 % par rapport aux prix fixés dans les contrats de 2015.

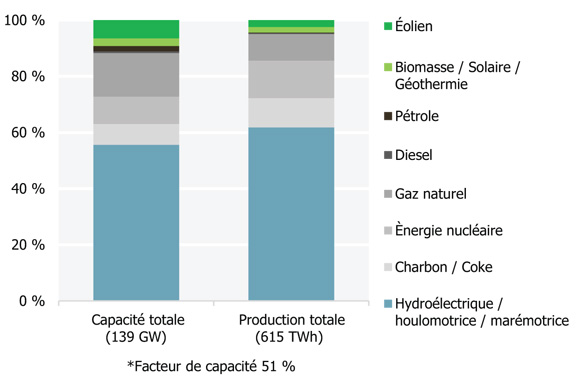

Les sources d’énergie renouvelable comme l’énergie éolienne et solaire, la bioénergie et l’énergie géothermique continuent de gagner du terrain au Canada, mais les énergies renouvelables non hydroélectriques constituent toujours un pourcentage modeste du portefeuille total de l’électricité au Canada. En 2014, dernière année pour laquelle des données sont disponibles, la capacité de production des énergies renouvelables autres qu’hydroélectriques représentait 9,2 % de la capacité totale de production. La capacité hydroélectrique a atteint 55,7 %, la capacité thermique (charbon, nucléaire, gaz naturel, combustible diesel et pétrole) constituant le reste (figure 22). Or, comme les énergies éolienne et solaire sont des ressources intermittentes, la production totale d’énergie renouvelable non hydroélectrique a représenté 4,4 % du total, tandis que l’hydroélectricité représentait plus de 60 %. Compte tenu du temps qu’il faut pour que des changements notables dans la capacité de production s’opèrent, l’information présentée à la figure 22 ne devrait pas changer lorsque les données de 2015 seront disponibles.

Figure 22 Production et capacité par combustible primaire, en 2014

* Le facteur de capacité correspond à la puissance moyenne produite, divisée par la puissance de pointe.

Version texte du graphique

Source : Statistique Canada

Description : Ce graphique compare la capacité de production au Canada et la part de la production de chaque combustible. Bien que les énergies renouvelables non hydroélectriques constituent 9,2 % de la capacité, elles ne représentent que 4,4 % de la production totale. La plus grande partie de la production canadienne est tirée des sources traditionnelles comme l’hydroélectricité et la production thermique.

Les projets de mise en valeur des énergies renouvelables et les technologies continuent de progresser dans le monde

La production grâce aux ressources renouvelables a pris beaucoup d’élan dans le monde au cours des dernières années. Selon un rapport de Clean Energy Canada, au début de 2015, les investissements mondiaux dans les énergies renouvelables atteignaient 260 milliards de dollars américains. De cette somme, 58 % ont été investis dans l’énergie éolienne, 38 % dans l’énergie solaire et 4 % dans l’énergie géothermique, la bioénergie et la valorisation énergétique des déchets. La capacité éolienne et solaire installée dans le monde est estimée à quelque 550 gigawatts (GW); le Canada se classe au sixième rang pour le nombre total d’installations éoliennes.

Certes, la production des sources renouvelables coûte toujours plus cher que celle des sources classiques; mais les progrès de la technologie ont fait baisser les coûts et accru la compétitivité, et ce, malgré la diminution des mesures incitatives et des subventions. Par exemple, même en tenant compte des nouveaux groupes capables de produire davantage par unité, le coût relatif des cellules photovoltaïques solaires a continué de chuter en 2015.

Les technologies de stockage se sont aussi améliorées, et les coûts des batteries au lithium-ion ont diminué grâce aux économies d’échelle réalisées. La technologie des batteries est particulièrement importante parce qu’elle pourrait aider à offrir une plateforme plus efficiente pour équilibrer la demande et la production par des ressources intermittentes, tout en assurant une plus grande stabilité lorsqu’on intègre les sources renouvelables dans les réseaux d’électricité.

Émissions de GES

Liens directs entre les politiques climatiques et les marchés de l’énergie

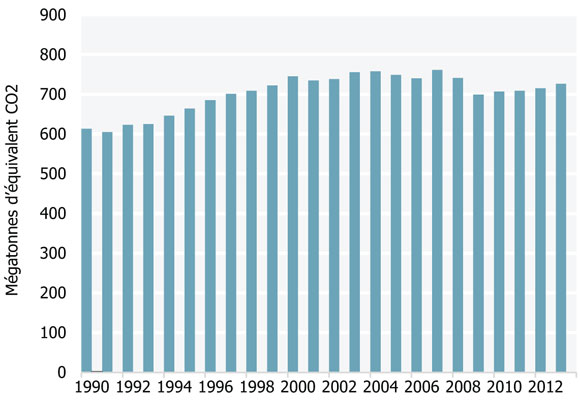

Les politiques et les programmes climatiques exercent de plus en plus d’influence sur les marchés de l’énergie au Canada. En 2013, on attribuait à la consommation de combustibles fossiles plus de 80 % des émissions de GES du Canada. Le secteur du pétrole et du gaz naturel a produit le quart des 726 mégatonnes (MT) d’émissions de GES du Canada cette année-là. Celui des transports comptait pour un autre quart environ et les autres secteurs de l’économie, la production d’électricité, les bâtiments résidentiels et commerciaux, l’agriculture et les déchets représentaient l’autre moitié. La figure 23 montre les émissions totales de GES au pays de 1990 à 2013, tandis que la figure 24 fait une ventilation de ces émissions par secteur en 2013.

Figure 23 Émissions de gaz à effet de serre au Canada

Version texte du graphique

Source : Environnement et changement climatique Canada

Description : Ce graphique trace l’historique des émissions de gaz à effet de serre du Canada, de 1990 à 2012. Les émissions totales de GES ont augmenté de 18 % depuis 1990 pour atteindre 726 MT en 2013.

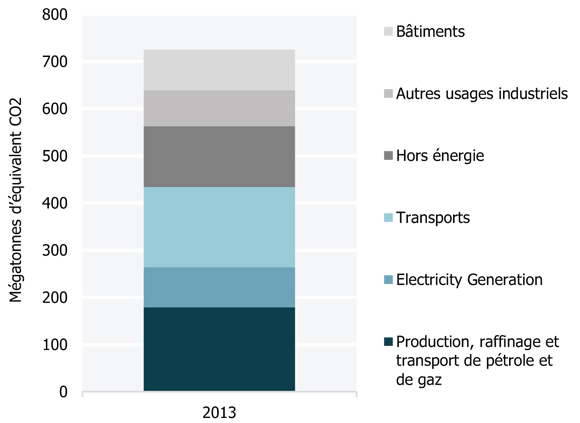

Figure 24 Émissions canadiennes par secteur en 2013

Version texte du graphique

Source : Environnement et changement climatique Canada

Description : Ce graphique montre les émissions canadiennes par secteur, en 2013. Un quart de celles-ci (179 MT) proviennent du secteur du pétrole et du gaz et un autre quart (170 MT) des transports. La production d’électricité représentait 11 % (85 MT) des émissions totales. Les secteurs hors énergie, bâtiments et autres usages industriels constituaient les 40 % (292 MT) restants.

Le Groupe climatique de l’Alberta recommande la tarification du carbone dans toute l’économie et d’autres politiques

Le gouvernement de l’Alberta a créé, au printemps de 2015, un groupe consultatif qu’il a chargé de revoir les politiques climatiques de la province, de consulter la population et d’offrir des conseils sur un nouveu train de politiques climatiques. En novembre, le groupe a formulé toute une série de recommandations auxquelles le gouvernement de l’Alberta a donné suite dans un plan de leadership en matière de climat. Ce plan prévoit la tarification du carbone dans toutes les sphères de l’économie. Cette tarification remplacerait le mécanisme actuel de la province, en vigueur depuis 2007, qui s’applique uniquement aux grandes installations industrielles. Le plan étend également la tarification du carbone aux émissions de GES des utilisateurs finaux découlant de la combustion de carburant pour les transports et de combustible de chauffage. Il fixe le prix initial à 20 $ la tonne d’émissions de GES en 2017, puis à 30 $ la tonne l’année suivante. À ce niveau, cela se traduirait par une majoration de 7 cents le litre d’essence et de 1,68 $/GJ de gaz naturel.

Le plan du gouvernement de l’Alberta renfer aussi les mesures suivantes : élimination graduelle de la production d’électricité à partir du charbon d’ici 2030, plafonnement des émissions provenant de l’exploitation des sables bitumineux et plan de réduction du méthane dans le secteur du pétrole et du gaz. Le gouvernement s’emploie toujours à peaufiner sa stratégie finale.

La tarification du carbone est bien établie dans certaines provinces et d’autres emboîtent le pas

La tarification à grande échelle du carbone est déjà en vigueur en Colombie-Britannique, qui impose une taxe sur le carbone depuis 2008; de son côté, le Québec a mis en œuvre, en 2013, un régime de plafonnement et d’échange qui est maintenant lié au marché du carbone de la Californie. En Colombie-Britannique, la taxe sur le carbone est actuellement fixée à 30 $ la tonne, tandis que le prix de règlement des permis d’émission au Québec s’est établi en moyenne à 15,85 $ la tonne en 2015.

L’Ontario et le Manitoba ont tous deux annoncé qu’elles prévoyaient mettre en œuvre en 2015 un régime de plafonnement et d’échange qui serait lié à ceux du Québec et de la Californie. Dans l’éventualité où l’on donnerait suite, dans les prochaines années, au projet de tarification annoncé en Alberta, en Ontario et au Manitoba, cinq provinces représentant 90 % de la population canadienne auraient instauré un régime de tarification généralisée du carbone. Actuellement, le pris des permis d’émissions pour le carbone se situe à 10 $ la tonne au Manitoba.

L’Accord de Paris fixe des buts ambitieux afin de limiter les hausses de température à l’échelle mondiale

Pendant deux semaines, à la fin de 2015, plus de 190 pays se sont réunis près de Paris, en France, pour négocier un nouvel accord sur le climat. Ces négociations ont débouché sur l’Accord de Paris [anglais seulement], document qui vise principalement à maintenir les hausses de la température du globe à moins de 2,0 degrés Celsius au-dessus des niveaux préindustriels et à poursuivre les efforts en vue de limiter l’augmentation de la température à 1,5 degré Celsius au-dessus de ces mêmes niveaux.

Annexe A : Liste des abréviations

Photos : En haut à gauche : Tours de bureaux éclairées

Photos : En haut à gauche : Tours de bureaux éclairées

En haut à droite : Feux arrière de voitures sur un passage inférieur d'un centre-ville

En bas : Vue du parc provincial « Sleeping Giant » et du lac Supérieur depuis Thunder Bay , en automne

Annexe B : Sources de données

| Figure | Source | |

|---|---|---|

| Figure 1 | Banque du Canada, Statistique Canada, Office |  Photo : Cairn surplombant le lac Fish, près de Whitehorse, au Yukon. |

| Figure 2 | Statistique Canada | |

| Figure 3 | PIRA | |

| Figure 4 | Office et Ressources naturelles Canada | |

| Figure 5 | Office | |

| Figure 6 | PIRA, Office, calculs de l'Office | |

| Figure 7 | Office Canada-Terre-Neuve-et-Labrador des hydrocarbures extracôtiers, Office Canada-Nouvelle-Écosse des hydrocarbures extracôtiers, Affaires autochtones et Développement du Nord Canada | |

| Figure 8 | Office | |

| Figure 9 | Oil Price Information Service | |

| Figure 10 | Office | |

| Figure 11 | EIA, Ressources naturelles Canada, Banque du Canada, calculs de l’Office | |

| Figure 12 | EIA | |

| Figure 13 | Office | |

| Figure 14 | Enerdata, EIA, calculs de l’Office | |

| Figure 15 | NGX | |

| Figure 16 | JuneWarren-Nickle’s | |

| Figure 17 | Union internationale du gaz | |

| Figure 18 | Ministère des Finances du Japon, GLJ, Platts | |

| Figure 19 | Office | |

| Figure 20 | Office, sites Web des promoteurs

|

|

| Figure 21 | Association canadienne de l’énergie éolienne | |

| Figure 22 | Statistique Canada | |

| Figure 23 | Environnement et changement climatique Canada | |

| Figure 24 | Environnement et changement climatique Canada |

Annexe C : À propos de l’Office

L’Office national de l’énergie est un organisme fédéral indépendant dont la raison d’être est de promouvoir la sûreté et la sécurité, la protection de l’environnement et l’efficience économique dans l’intérêt public canadien, selon le mandat conféré par le Parlement au chapitre de la réglementation des pipelines, de la mise en valeur des ressources énergétiques et du commerce de l’énergie.

Les principales responsabilités de l’Office consistent à réglementer ce qui suit :

- la construction, l’exploitation et la cessation d’exploitation des pipelines qui franchissent des frontières internationales ou des limites provinciales ou territoriales, de même que les droits et tarifs de transport pipelinier s’y rapportant;

- la construction et l’exploitation des lignes internationales de transport d’électricité et de lignes interprovinciales désignées;

- les importations de gaz naturel et les exportations de pétrole brut, de gaz naturel, de liquides de gaz naturel, de produits pétroliers raffinés et d’électricité.

L’Office a également des responsabilités de nature réglementaire dans certaines régions précises en ce qui concerne les activités d’exploration et de production pétrolières et gazières, selon la Loi sur l’Office national de l’énergie, la Loi sur les opérations pétrolières au Canada (LOPC), la Loi fédérale sur les hydrocarbures (LFH), la Loi sur les opérations pétrolières des Territoires du Nord-Ouest (LOPTNO) et la Loi sur les hydrocarbures des Territoires du Nord-Ouest (LHTNO). Pour ce qui est des exportations de pétrole et de gaz naturel, le rôle de l’Office consiste à déterminer si le pétrole et le gaz naturel qui est exporté excèdent les besoins raisonnablement prévisibles du Canada, eu égard aux perspectives liées aux découvertes de pétrole et de gaz au pays. L’Office surveille les marchés de l’énergie et évalue les besoins énergétiques du Canada et les perspectives liées aux découvertes de pétrole et de gaz naturel, en appui aux attributions qui lui sont conférées par la partie VI de la Loi sur l’Office national de l’énergie. Le présent rapport, Dynamique du marché de l’énergie au Canada - Points saillants de 2015, examine l’évolution des composantes des marchés de l’énergie au Canada en 2015. Cette publication fait partie d’une série qui porte sur l’offre et la demande d’énergie et l’infrastructure que l’Office publie périodiquement dans le contexte de sa surveillance continue des marchés.

Ont contribué notamment au présent rapport : Ryan Creighton (gestionnaire de projet et LGN); Chris Doleman (LGN); Matthew Hansen (consommation d’énergie); Darcy Johnson (pétrole brut); Mike Johnson (pétrole brut); Natalia Lis (GNL et électricité); Kayla Lund (essence); Amanda McCoy (coordination des documents); Connor McDonald (gaz naturel); Michael Nadew (gestionnaire de projet et électricité); Andrea DeCarle (gaz naturel); Christian Rankin (pétrole brut); Jesus Rios (pétrole brut et essence); Bryce Van Sluys (GES); et Cassandra Wilde (gaz naturel).

Questions ou commentaires? Courriel DynamiqueEnergie@rec-cer.gc.ca

- Date de modification :