ARCHIVÉ – Le rôle du Canada dans le marché mondial du GNL – Analyse des marchés de l’énergie

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

L’industrie du GNL aux États-Unis

Dans les années précédant la production à grande échelle de gaz de schiste et de réservoirs étanches, des sociétés américaines ont investi dans la construction de terminaux d’importation de GNL, anticipant le besoin d’importer du gaz naturel pour combler la demande future (voir l’annexe 2). En raison de l’augmentation de la production intérieure de gaz naturel, la plupart de ces installations sont sous-utilisées, désaffectées ou en voie d’être converties (ou envisagées pour une conversion) en terminaux de liquéfaction aux fins d’exportation.

Des terminaux de regazéification existants, comme Cove Point LNG [anglais seulement], Freeport LNG [anglais seulement], Corpus Christi LNG [anglais seulement] et Sabine Pass LNG [anglais seulement], sont actuellement reconvertis en terminaux de liquéfaction. Ce processus permet d’atténuer les coûts élevés associés à la construction de nouvelles installations (comme une grande partie des projets envisagés au Canada) et représente un facteur important de la concurrence mondiale que se livrent les projets de GNL pour attirer les capitaux.

Les États-Unis possèdent les deux seuls terminaux d’exportation de GNL en Amérique du Nord, dont un seul est actuellement en service. La capacité actuelle du terminal de Sabine Pass est d’environ 33,9 Mm³ (1,2 Gpi³/j); il s’agit du premier terminal existant de regazéification auxquel on a ajouté une capacité de liquéfaction; l’exploitation commerciale a commencé en mai 2016. Le projet Kenai LNG, situé en Alaska, est actuellement à vendre et n’a rien exporté depuis 2015.

Tableau 1 : Capacité de liquéfaction au Canada et aux États-Unis

| États-Unis | Canada | |||

|---|---|---|---|---|

| Projets | Capacité (Gpi³/j) | Projets | Capacité (Gpi³/j) | |

| Projets existants | 2 | 1,4 | - | - |

| Projets en cours de construction | 5 | 7 | - | - |

| Projets envisagés | 33 | 40 | 29 | 55 |

| Projets annulés | 11 | 11 | 2 | 4 |

Sources : EIA [anglais seulement], Federal Energy Regulatory Commission [anglais seulement], Office national de l’énergie, IHS Markit

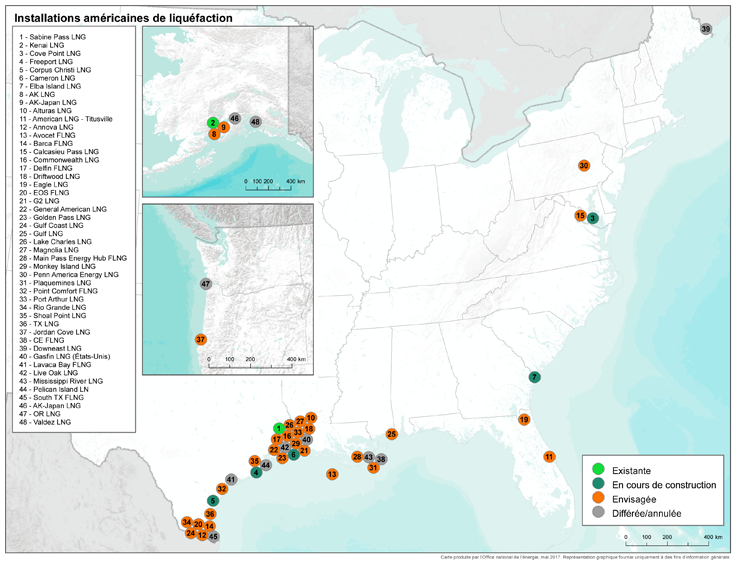

Figure 8 : Projets d’exportation et de liquéfaction de GNL aux États-Unis

Source : Office

Description:

Cette carte montre les installations de liquéfaction américaines existantes, en cours de construction, envisagées ou dont la construction a été différée ou annulée. La plupart d’entre elles se trouvent le long de la côte du golfe du Mexique.

Répercussions de la mise en valeur du GNL aux États-Unis pour le Canada

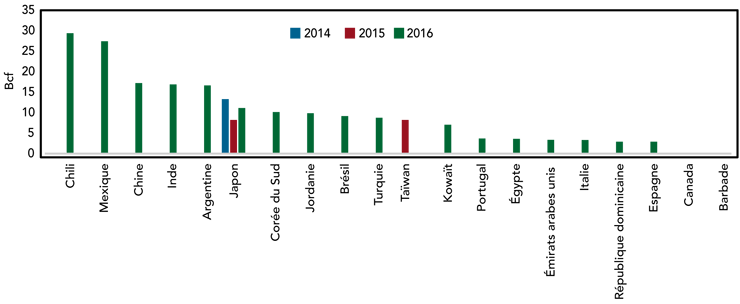

Le terminal de Sabine Pass exporte actuellement vers de nombreux marchés visés par les projets canadiens. En 2016, 32 % des exportations américaines de GNL (provenant toutes de Sabine Pass) étaient destinées à l’Amérique du Sud, 30 % à l’Asie, 15 % au Mexique, 11 % au Moyen-Orient et 10 % à l’Europe.

Figure 9 : Destination des exportations américaines de GNL

Source : EIA [anglais seulement]

Description :

Ce graphique montre les destinations des exportations américaines de GNL de 2014 à 2016. En 2016, la première destination était le Chili, suivi du Mexique et de la Chine.

La plupart des projets envisagés aux États-Unis sont situés le long du golfe du Mexique. Le projet Jordan Cove fait toutefois exception : situé sur la côte Ouest, il ferait concurrence aux projets canadiens dans la région en ce qui a trait à la proximité aux marchés asiatiques.

Les États-Unis ont passé des contrats pour exporter du GNL vers de nombreux pays, mais près de 70 % de leur capacité n’est pas réservée à une destination particulière. Cela fait ressortir la difficulté qu’ont les exportateurs de GNL à obtenir des contrats à long terme, étant donné que les acheteurs diversifient leurs sources d’approvisionnement pour s’affranchir de la dépendance à un seul projet ou à une seule région. S’ils sont réalisés, les projets canadiens de GNL risquent de faire face aux mêmes défis.

Un récent accord intervenu entre les États-Unis et la Chine [anglais seulement], qui permettrait aux promoteurs de GNL américains de cibler directement des acheteurs chinois, pourrait favoriser le financement des projets et attirer les investissements chinois dans la liquéfaction et le développement en amont aux États-Unis.

- Date de modification :