ARCHIVÉ – Le rôle du Canada dans le marché mondial du GNL – Analyse des marchés de l’énergie

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

L’industrie du GNL au Canada

État actuel de l’industrie du gaz naturel en Amérique du Nord

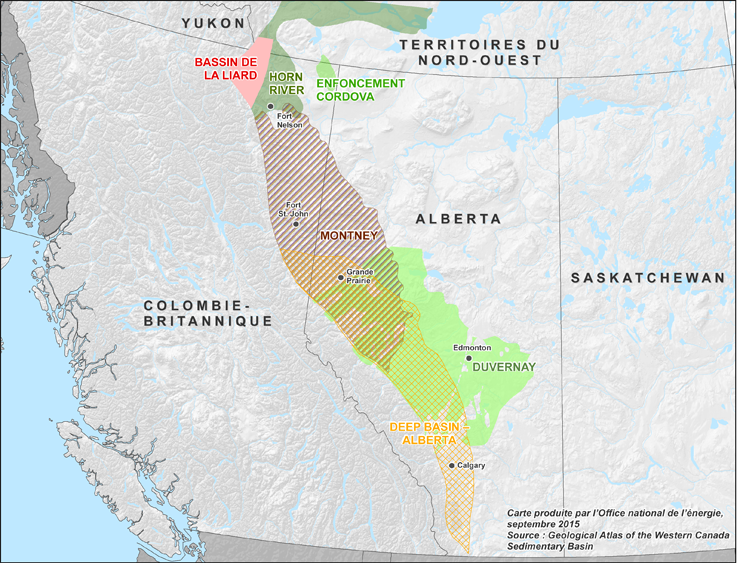

Les ressources gazières du Canada sont abondantes. En effet, ses réserves de gaz naturel restantes s’élèvent à 30,8 billions de mètres cubes (Tm³), ou 1 087 billions de pieds cubes (Tpi³), dont 72 % se trouve dans les réservoirs étanches et les formations de gaz de schiste de l’Alberta et de la Colombie-Britannique. La formation de Montney (figure 2) représente 36 % des ressources de gaz naturel restantes du pays.

Figure 2 : Les ressources abondantes de gaz de schiste et de réservoirs étanches du Canada

Source : Avenir énergétique du Canada en 2016 – Offre et demande énergétiques à l’horizon 2040

Description :

Cette carte montre les gisements de gaz de schiste et de réservoirs étanches de Montney et de Horn River, dans le Nord-Est de la Colombie-Britannique et dans l’Est de l'Alberta, qui renferment d’importantes quantités de ressources récupérables pouvant alimenter les projets de GNL canadiens.

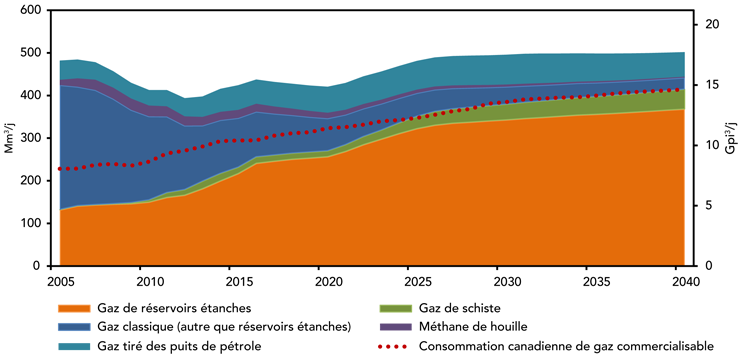

Figure 3 : Production et consommation de gaz naturel commercialisable au Canada

Source : Avenir énergétique du Canada en 2016 – Mise à jour – Offre et demande énergétiques à l’horizon 2040Note de bas de page 1

Description :

Ce graphique montre la croissance prévue de la production de gaz de réservoirs étanches et de schiste au Canada d’ici 2040; le gaz de réservoirs étanches en sera le principal moteur. La demande de gaz au Canada devrait augmenter, mais il y aura un excédent de production exportable sous forme de GNL ou par d’autres modes de transport.

Le perfectionnement des technologies de forage horizontal et de fracturation hydraulique (ou hydrofracturation) a entrainé l’essor de la mise en valeur du gaz de réservoirs étanches et de schiste. Ces ressources, dont l’exploitation était auparavant jugée non-rentable, représentent maintenant plus de la moitié de la production canadienne de gaz naturel et porteront l’essentiel de la croissance future de l’offre de gaz naturel au Canada (figure 3). L’Office prévoit que la production canadienne augmentera de 18 % d’ici 2040.

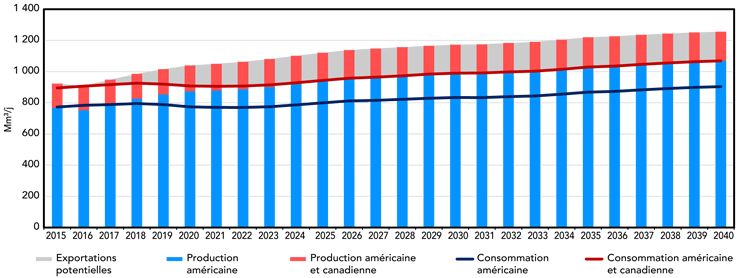

Ces mêmes technologies ont aussi permis la mise en valeur des ressources schisteuses aux États-Unis, qui sont encore plus imposantes que celles du Canada. L’Energy Information Administration (EIA) des États-Unis [anglais seulement] prévoit que la production américaine de gaz naturel augmentera de 40 % d’ici 2040. Comme illustré à la figure 4, le Canada et les États-Unis disposent d’abondantes ressources pour l’exportation.

Figure 4 : Production et consommation de gaz naturel aux États-Unis et au Canada

Sources : Avenir énergétique du Canada en 2016 – Mise à jour – Offre et demande énergétiques à l’horizon 2040, EIA (Annual Energy Outlook 2017)

Description:

Ce graphique montre que la production américaine de gaz naturel devrait augmenter plus rapidement que la production canadienne. La consommation américaine et canadienne de gaz naturel devrait augmenter de façon constante. D’ici 2024, la production américaine devrait équivaloir à elle seule à la consommation totale des États-Unis et du Canada.

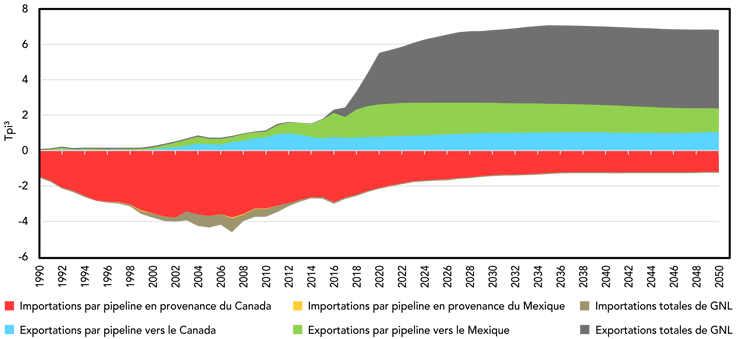

Le Canada a toujours été un exportateur net de gaz naturel, la quasi-totalité de ses exportations étant acheminée aux États-Unis par gazoduc. Toutefois, ces dernières années, la demande de gaz canadien a reculé aux États-Unis en raison de l’augmentation de la production américaine. Traditionnellement, les États-Unis étaient un importateur net de gaz naturel, mais ils sont en voie de devenir un exportateur net dès 2017-2018. Comme illustré à la figure 5, les exportations américaines de gaz naturel devraient tripler au cours des trois prochaines années; on prévoit que les exportations de GNL excéderont les exportations par gazoduc.

Figure 5 : Importations et exportations de gaz naturel aux États-Unis

Sources : EIA (U.S. Natural Gas Exports and Re-Exports by Country [anglais seulement], U.S. Natural Gas Imports by Country [anglais seulement])

Description:

Ce graphique montre que les États-Unis n’importent pratiquement pas de gaz naturel; on prévoit que les importations par pipeline en provenance du Canada diminueront. Les exportations américaines de GNL devraient atteindre 7 billions de pieds cubes d’ici 2040.

État actuel de l’industrie du GNL au Canada

Il y a un seul terminal de regazéification (d’importation) de grande envergure au Canada, soit le terminal Canaport, au Nouveau-Brunswick, qui a démarré ses activités en 2009 et affiche une capacité de 34 Mm³/j (1,2 Gpi³/j)Note de bas de page 2. Le terminal Canaport reçoit du gaz étranger en provenance de régions comme la mer du Nord et les Caraïbes, et il contribue à combler la demande de gaz naturel du Canada atlantique et du Nord-Est des États-Unis par la voie du gazoduc d’Emera Brunswick. En raison de la dynamique changeante du marché gazier nord-américain, les propriétaires de Canaport LNG, Repsol et Irving Oil, ont initialement proposé de convertir le terminal d’importation de GNL en terminal d’exportation. Ils ont d’ailleurs obtenu une licence d’exportation de 25 ans de l’Office [Dossier 2680218]. Cependant, les promoteurs ont annoncé que le projet est actuellement sur la glace.

Figure 6 : Le terminal de Canaport LNG

Source : Canaport LNG

Si le Canada ne participe pas encore au commerce mondial d’exportation de GNL à grande échelle, la naissance de son industrie remonte tout de même à plusieurs décennies. La filière nationale est composée principalement d’installations de liquéfaction et de regazéification à petite échelle servant les marchés locaux. Le GNL est utilisé pour atténuer l’effet des fluctuations de la demande ou écrêter la demande de pointeNote de bas de page 3 des réseaux de gazoducs : le gaz est liquéfié et entreposé dans des réservoirs de stockage spécialisés lorsque la demande est faible, puis regazéifié et distribué lorsque la demande est forte. Les usines de GNL, comme l’installation de FortisBC à l’île Tilbury [anglais seulement] et l’usine de LSR de GazMétro à Montréal, servent actuellement d’installations d’écrêtement des pointes, en plus de vendre du GNL à des consommateurs industriels, et toutes deux sont en voie d’augmenter leur capacité.

Dans les régions éloignées dépourvues de gazoducs, le GNL est distribué par camion-citerne aux consommateurs industriels qui utilisent de la machinerie lourde d’extraction minière et de forage, aux centrales électriques alimentées au gaz et aux collectivités rurales qui s’en servent comme combustible de chauffage. Le GNL est également utilisé au Canada pour ravitailler en carburant les traversiers et les navires [anglais seulement].

Projets de GNL envisagés au Canada

En vertu de la Loi sur l’Office national de l’énergie, toutes les exportations et importations de gaz naturel (y compris de GNL) au Canada doivent être autorisées par l’Office. Les projets de GNL envisagés doivent également obtenir des approbations réglementaires et environnementales d’autres organismes de réglementation fédéraux ou provinciaux. La décision d’investissement finale pour chaque projet de GNL revient aux promoteurs du projet, et elle est généralement basée sur une combinaison de facteurs commerciaux et réglementaires.

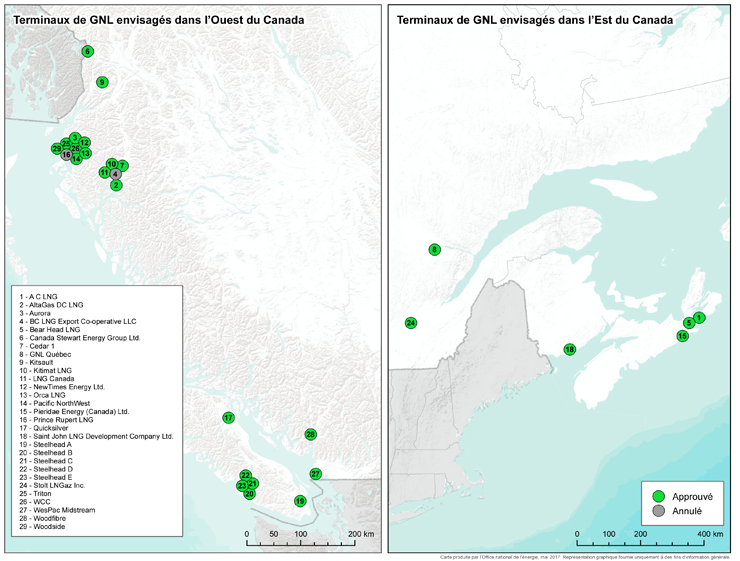

Depuis 2010, l’Office a reçu 43 demandes de licence d’exportation de GNL, dont 35 ont été approuvées. On compte 24 projets distincts : 18 sur le littoral de la Colombie-Britannique, et le reste dans les Maritimes et au Québec. La figure 7 montre l’emplacement géographique des installations proposées dans les demandes de licences qui ont été approuvées.

Ces demandes visaient principalement l’exportation de GNL de l’Ouest du Canada vers les marchés asiatiques; d’autres touchaient le transport de gaz de l’Est du Canada vers le bassin de l’Atlantique (Europe/Amérique latine) et les marchés de l’Inde. Des licences d’importation ont aussi été accordées pour des projets dans l’Est qui visaient à faciliter la circulation transfrontalière du gaz en provenance des États-Unis. La capacité des installations prévues va de 2,3 Mm³/j (0,08 Gpi³/j) à 130,2 Mm³/j (4,6Gpi³/j). La liste complète des licences approuvées par l’Office est présentée à l’annexe 1.

Figure 7 : Licences d’exportation de GNL approuvées pour les projets envisagés au Canada

Source : Office national de l’énergie

Description :

Ces deux cartes montrent que les projets de GNL ayant obtenu une licence d’exportation sont beaucoup plus nombreux sur la côte Ouest du Canada que sur la côte Est, surtout en raison de l’abondance de ses réserves et de sa proximité à l’Asie.

Les projets de GNL envisagés sont plus nombreux sur la côte Ouest que sur la côte Est. Cette situation s’explique par l’abondance des réserves de gaz dans le Nord-Est de la Colombie-Britannique et en Alberta, et par le fait que les plus grands promoteurs de projets de GNL sont des producteurs gaziers de l’Ouest du Canada qui cherchent à rentabiliser leurs actifs productifs en accédant à de nouveaux marchés.

De plus, la côte Ouest est plus près de l’Asie, le principal marché visé. Ainsi, beaucoup de projets de GNL envisagés au Canada sont soutenus par des investisseurs étrangers du Japon, de la Corée, de la Chine et de l’Inde. Certains de ces promoteurs asiatiques ont déjà conclu des contrats à long terme avec leurs partenaires de projet pour racheter une portion du GNL produit au Canada. Ces contrats à long terme sont essentiels pour assurer la viabilité et le financement des projets de GNL de grande envergure au Canada, compte tenu des coûts élevés associés à la construction de nouvelles installationsNote de bas de page 4.

Un petit nombre de projetsNote de bas de page 5 sur la côte Ouest du Canada ont obtenu les approbations réglementaires requises, mais la plupart des promoteurs attendent que les conditions du marché et la rentabilité du projet soient plus favorables avant de prendre la décision d’investissement finale (voir l’annexe 1). Au Québec, un projet a obtenu l’approbation réglementaire requise, mais il n’a pas encore été réalisé. Sur la côte Est, un projet [anglais seulement] a aussi obtenu l’approbation réglementaire de tous les ordres de gouvernement, mais les promoteurs du projet travaillent à garantir l’approvisionnement en gaz avant de continuer.

La nature concurrentielle des marchés mondiaux du GNL fait en sorte que les projets envisagés ne sont pas tous susceptibles de se concrétiser. Jusqu’à maintenant, aucune des installations d’exportation de GNL visées par les licences d’exportation et d’importation accordées par l’Office ne sont parvenues à l’étape de la construction, mais des dizaines d’autres projets de GNL en sont à diverses étapes de planification. Un seul de ces projets, Woodfibre LNG [anglais seulement], a fait l’objet d’une décision d’investissement finale. Le projet de Woodfibre LNG est en cours de construction sur un site reconverti (anciennement une usine de pâte à papier) près de Squamish, Colombie-Britannique. Le volume d’exportation de GNL permis par la licence accordée pour ce projet est parmi les plus bas : il s’agit d’une licence de 40 ans pour l’exportation de 2,1 millions de tonnes métriques de GNL par année (Mt/a) (0,3 Gpi³/j).

- Date de modification :