ARCHIVÉ – Approvisionnement de pétrole brut dans l’Ouest canadien, marchés et capacité pipelinière

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Décembre 2018

Droit d’auteur et droit de reproduction

ISBN 978-0-660-29096-9

A. Introduction

Le 30 novembre 2018, le ministre des Ressources naturelles, l’honorable Amarjeet Sohi, a fait parvenir une lettre à l’Office national de l’énergie, lui demandant conseil sur les possibilités d’optimiser davantage la capacité des oléoducs hors de l’Ouest canadien. Cette demande fait suite à l’accroissement du différentiel de prix pour les pétroles bruts canadiens dans la dernière moitié de 2018. Dans sa lettre, le ministre Sohi a indiqué que le conseil devrait cibler trois questions clés :

- Le processus de nomination mensuelle actuelle d’accès à la capacité disponible sur les pipelines fonctionne-t-il convenablement selon les dispositions de la Loi sur l’Office national de l’énergie concernant les « transporteurs publics » et à une utilisation efficace de l’infrastructure pipelinière (par exemple, en mettant aux enchères une capacité d’exportation non sous-traitée à de plus petits producteurs)?

- Existe-t-il d’autres obstacles à l’optimisation ultérieure de la capacité pipelinière que l’Office national de l’énergie, les gouvernements ou les sociétés pipelinières pourraient résoudre à court et à long termes?

- Existe-t-il des mesures à court terme pour maximiser davantage la capacité ferroviaire que les gouvernements pourraient adopter pour améliorer la situation actuelle?

Le ministre ajoutait qu’en formulant cet avis, l’Office devrait envisager de développer des options que le gouvernement pourrait adopter et, le cas échéant, faire appel au personnel d’autres organismes du gouvernement du Canada pour avoir un éclairage technique, économique et statistique.

Le 10 décembre 2018, l’Office a publié une lettre exposant la démarche qu’il entendait adopter pour donner suite à la demande du ministre Sohi. Dans cette lettre, l’Office indiquait qu’il rendrait un rapport public en décembre 2018, dans lequel il ferait le point sur la situation des marchés du pétrole brut et la capacité pipelinière.

Le présent rapport trace un portrait des marchés du pétrole brut dans l’Ouest canadien. Il renferme des informations factuelles et des données sur la chaîne d’approvisionnement, depuis le site de production jusqu’à la raffinerie. On y traite également de la production, des marchés, du transport et des prix. On y explique aussi le mécanisme de répartition de la capacité des oléoducs au Canada, ainsi que le rôle de l’Office dans la réglementation des droits et des tarifs sur ces oléoducs. Le but du présent rapport n’est pas de donner le conseil que le ministre a sollicité dans sa lettre, mais bien de fournir un contexte en appui du travail qui sera effectué au début de 2019 pour donner suite à sa lettre.

L’Office a produit le présent rapport et mis en place une tribune en ligne pour recueillir les commentaires du public. En janvier 2019, son personnel rencontrera un certain nombre de sociétés pipelinières, des producteurs, des expéditeurs, des représentants gouvernementaux et d’autres experts dans le but de recueillir leurs vues sur les questions que le ministre a posées dans sa lettreNote de bas de page 1.

B. Événements récents sur les marchés

Le bassin sédimentaire de l’Ouest canadien (« BSOC ») est la principale zone de production pétrolière au Canada. La production de pétrole brut provenant de cette région, en particulier celle tirée des sables bitumineux, augmente chaque année et excède maintenant la capacité de transport par pipeline.

Il existe de nombreuses qualités de pétrole brut (teneur en soufre et densité/viscosité en diverses combinaisons), chacune imposant un prix différent. Le pétrole brut lourd de référence de l’Ouest canadien est le « Western Canadian Select » (« WCS »)Note de bas de page 2, dont le prix est fixé à Hardisty, en Alberta. Le pétrole brut léger de référence de l’Ouest canadien est le « Mixed Sweet Blend » (« MSW »), un mélange non corrosif mixte, dont le prix est établi à Edmonton, en Alberta. Les prix de référence du brut de l’Ouest canadien sont souvent donnés en comparaison du prix de référence nord-américain pour le brut léger, le West Texas Intermediate (« WTI »), qui est fixé à Cushing, en Oklahoma.

L’écart de prix entre les deux produits de référence s’appelle le « différentiel ». Par exemple, le différentiel canadien le plus couramment mentionné est le WCS-WTI. Quand le prix du WCS est plus élevé que celui du WTI, le différentiel est positif, et on parle alors d’une prime. Dans le cas contraire, le différentiel est négatif, ce qu’on appelle un escompte. Le WCS à Hardisty se négocie naturellement à escompte par rapport au WTI à Cushing; or, à l’automne 2018, le différentiel WCS-WTINote de bas de page 3 s’est accru plus que la normale. Dans les faits, cela signifie que le Canada a reçu un prix nettement inférieur à la normale pour son pétrole, ce qui s’est répercuté défavorablement sur de nombreux intervenants sur le marché.

Ces importants différentiels de prix du pétrole tiennent principalement à la hausse de la production de pétrole dans l’Ouest canadien, qui atteignait 4,30 millions de barils par jour (« Mb/j ») en septembre 2018. Pendant la même période, la capacité de transport des réseaux pipeliniers existants est environ 3,95 Mb/j. De plus, des travaux d’entretien dans des raffineries du Midwest des États-Unis, principal marché d’exportation pour le pétrole lourd canadien, ont considérablement réduit la demande pour le pétrole canadien. Cette conjoncture s’est traduite par une accumulation de pétrole canadien qui, à son tour, a entraîné un accroissement des stocks de brut en Alberta et une baisse des prix.

Récentes annonces importantes

Le 28 novembre 2018, le gouvernement de l’Alberta a annoncé qu’il entamait des négociations en vue d’acheter des wagons-citernes pour transporter 120 000 b/j de pétrole brut vers des marchés où les prix sont plus élevés. Il s’attend à disposer d’une première tranche de 15 000 b/j de cette capacité en décembre 2019, qui augmentera progressivement pour atteindre 120 000 b/j en août 2020.

Le 2 décembre 2018, le gouvernement de l’Alberta a aussi annoncé l’instauration d’une réduction de la production. Dans le but de corriger les stocks surabondants, la production de pétrole brut et de bitume sera abaissée de 325 000 b/j ou 8,7 %. Cette mesure sera revue tous les mois. Lorsque les surplus auront diminué, la réduction de la production sera ramenée à une moyenne estimative de 95 000 b/j jusqu’au 31 décembre 2019, moment où la limitation obligatoire devrait prendre finNote de bas de page 4.

Aussitôt faite l’annonce de la réduction de la production par le gouvernement de l’Alberta, le cours du WCS pour livraison en janvier 2019 a rebondi, et le différentiel avec le WTI s’est rétréci. Cependant les contrats pour livraison durant les mois subséquents indique que les marchés s’attendent à ce que les différentiels de prix plus importants que la normale perdurent à plus long terme, jusqu’à ce qu’une solution soit trouvée au problème de capacité pipelinière.

C. Approvisionnement en pétrole brut et marchés dans l’Ouest canadien

Chaîne d’approvisionnement du pétrole brut

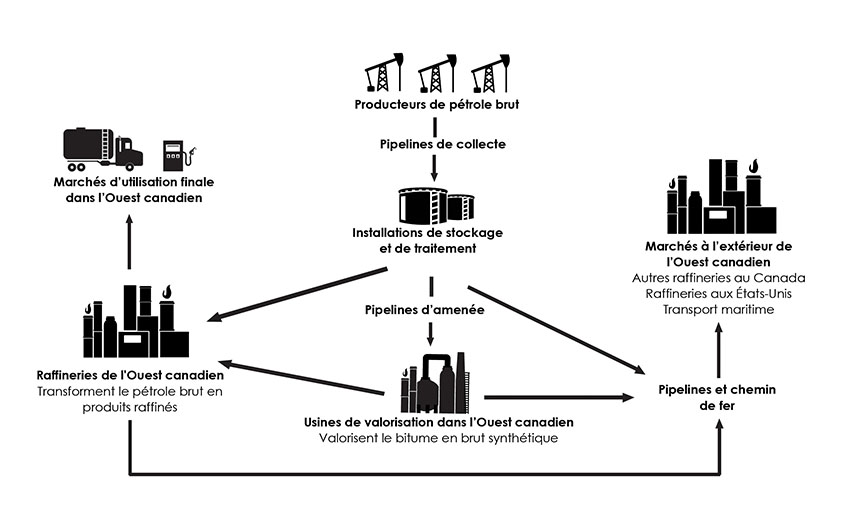

Le transport du pétrole brut du site de production jusqu’à la marché comporte de nombreuses étapes. La figure C.1 illustre de façon simplifiée la chaîne d’approvisionnement pour le pétrole brut produit dans l’Ouest canadien.

Figure C.1 : Chaîne d’approvisionnement du pétrole brut de l’Ouest canadien

Source : Office national de l’énergie

Description

Cette infographie très simplifiée de la chaîne d’approvisionnement permet de suivre le flux du brut depuis les producteurs de l’Ouest canadien jusqu’aux usines de valorisation ou aux raffineries de la région, en passant par les pipelines de collecte et le stockage. Les producteurs de brut ont le choix de transporter le pétrole par pipeline ou de le vendre à des expéditeurs. Ces derniers peuvent être des producteurs, des raffineurs, des sociétés du secteur intermédiaire ou des négociants. Le brut stocké peut être acheminé à des usines de valorisation ou des raffineries de l’Ouest canadien, ou transporté par des pipelines interprovinciaux ou internationaux (ou par train) vers d’autres marchés. Les produits pétroliers raffinés provenant de l’Ouest canadien sont soit vendus sur les marchés de la région, soit acheminés vers d’autres marchés.

Les producteurs, les sociétés pipelinières et les sociétés du secteur intermédiaire, les négociants et les raffineurs sont tous des intervenants sur le marché qui font partie de la chaîne d’approvisionnement. Il est courant pour les plus grandes sociétés pétrolières d’être à la fois productrices et négociantes. Les sociétés pétrolières intégrées sont engagées dans la production et dans le raffinage ou le secteur intermédiaire, ou les deux. Les négociants achètent et vendent des contrats de brut; il arrive qu’ils se chargent de la commercialisation du brut pour de petits producteurs qui ne s’adonnent pas à cette activité spécialisée. Le plus souvent, ils profitent d’occasions qui s’offrent entre diverses qualités de bruts ou divers emplacements, mais ils peuvent aussi détenir des actifs de stockage ou de transport, par exemple des installations pipelinières ou de chargement ferroviaire.

Le brut peut appartenir aux intervenants sur le marché à n’importe quel stade de la chaîne d’approvisionnementNote de bas de page 5. Tous les mois, les expéditeurs passent des commandes aux sociétés pipelinières pour acheminer leur brut jusqu’à leurs clients au Canada ou à l’étranger. Entre le moment où le pétrole brut est produit et où il est raffiné, il peut changer plusieurs fois de mains. Les produits pétroliers raffinés comme l’essence, le diesel, le carburéacteur ou le fuel-oil domestique, sont ultimement distribués sur des marchés d’utilisation finale, où ils sont vendus à des clients industriels, commerciaux et résidentiels.

Production de pétrole brut

Le pétrole brut produit au Canada varie beaucoup sur le plan de la qualité, et est qualifié de léger, moyen ou lourd, selon sa densité et sa viscosité. Sa qualité peut aussi être établie en fonction de sa teneur en soufre, les bruts à faible teneur en soufre étant appelés « non corrosifs » et ceux à forte teneur en soufre, « corrosifs ». Les bruts lourds et les bruts corrosifs appartiennent à une catégorie de pétrole de qualité inférieure à celle des bruts plus légers et des bruts moins corrosifs, parce qu’on en tire une quantité moindre de produits finaux de grande qualité, comme l’essence ou le diesel. De plus, ils exigent davantage de traitement pour arriver aux produits finaux, ce qui rend leur raffinage plus coûteux.

La majeure partie de la production canadienne de pétrole brut provient du BSOCNote de bas de page 6. En 2017, la production totale de pétrole brut au Canada s’est élevée, en moyenne, à 4,21 Mb/j; de ce volume, 3,99 Mb/j ont été extraits du BSOC. L’essentiel de la production de pétrole dans l’Ouest canadien est tiré des sables bitumineux (bitume exploité à ciel ouvert et in situ), et cette production est constituée aux trois quarts de brut lourd corrosif.

La production de pétrole brut dans le BSOC augmente sans cesse. Au cours des neuf premiers mois de 2018, elle s’est accrue de plus de 2,7 % pour s’établir à 4,30 Mb/j. Cette croissance tient à la mise en exploitation de nouvelles installations dans les sables bitumineux, et elle a contrebalancé la plus faible production occasionnée par une interruption imprévue à l’usine de valorisation de Syncrude. De plus, la production des gisements de pétrole classique (où le pétrole est produit au moyen de méthodes traditionnelles) était en hausse, après deux années de repli.

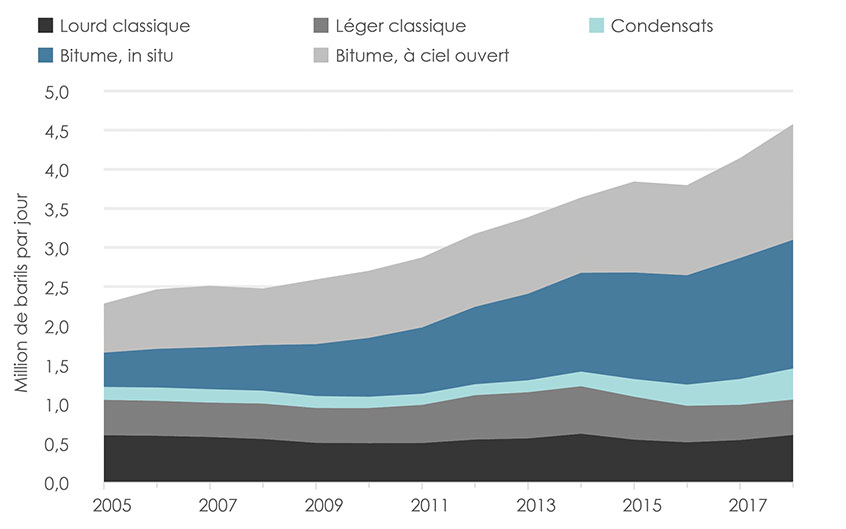

Au-delà de 2018, on s’attend à ce que la plus grande partie de l’augmentation de la production de lourd provienne du BSOC et soit constituée de brut lourd issu des sables bitumineux. Selon le rapport Avenir énergétique du Canada en 2018 de l’Office, la production de pétrole brut dans le BSOC devrait atteindre 6,0 Mb/j en 2030 et 6,7 Mb/j en 2040, en supposant que l’infrastructure donnant accès aux marchés sera construite. La figure C.2 dépeint la production de pétrole brut au fil des ans en fonction du type de produit.

Figure C.2 : Production de pétrole brut dans le BSOC de 2005 à 2018

Source : Office national de l’énergie, Avenir énergétique du Canada en 2018

Description

Ce diagramme à aires empilées présente la production totale de pétrole brut et d’équivalents dans le BSOC de 2005 à 2018. Les données jusqu’en 2017 sont des données historiques; celles de 2018 sont une estimation. La production de pétrole lourd classique était en recul, étant passée de 0,60 Mb/j en 2005 à 0,54 Mb/j en 2017. Celle de pétrole léger classique est demeurée stable à 0,45 b/j entre 2005 et 2017. Quant à la production de condensats, qui s’élevait à 0,17 Mb/j en 2005, elle a augmenté pour s’établir à 0,33 Mb/j en 2017. Durant la même période, la production de bitume in situ a connu une hausse, passant de 0,44 Mb/j à 1,5 Mb/j. Celle de bitume exploité à ciel ouvert affichait aussi une augmentation, de 0,63 Mb/j en 2005 à 1,3 Mb/j en 2017.

Enfin, la production totale était en hausse, étant passée de 2,28 Mb/j en 2005 à 4,14 Mb/j en 2017. On estime que la production totale du BSOC atteindra 4,58 Mb/d en 2018.

Marchés du pétrole brut

La demande de pétrole brut vient des raffineries. Au Canada, la capacité de raffinage est largement axée sur le traitement de brut léger, bien que certaines raffineries puissent transformer une certaine quantité de brut lourdNote de bas de page 7. La seule raffinerie canadienne construite pour traiter principalement du pétrole lourd est la raffinerie Sturgeon à Redwater, en AlbertaNote de bas de page 8.

Les raffineries en Alberta et en Saskatchewan ont une capacité nominale combinée de traitement du brut de 616 000 b/j, mais il est rare qu’on exploite une raffinerie à sa capacité nominaleNote de bas de page 9. Les raffineries situées dans l’Ouest du Canada fournissent des produits raffinés pour usage local et, dans une moindre mesure, pour l’exportation vers le marché américain. Le pétrole brut qui excède les besoins des raffineries de l’Ouest canadien est transporté vers l’est du pays ou exporté vers des raffineries aux États-Unis ou outre-mer.

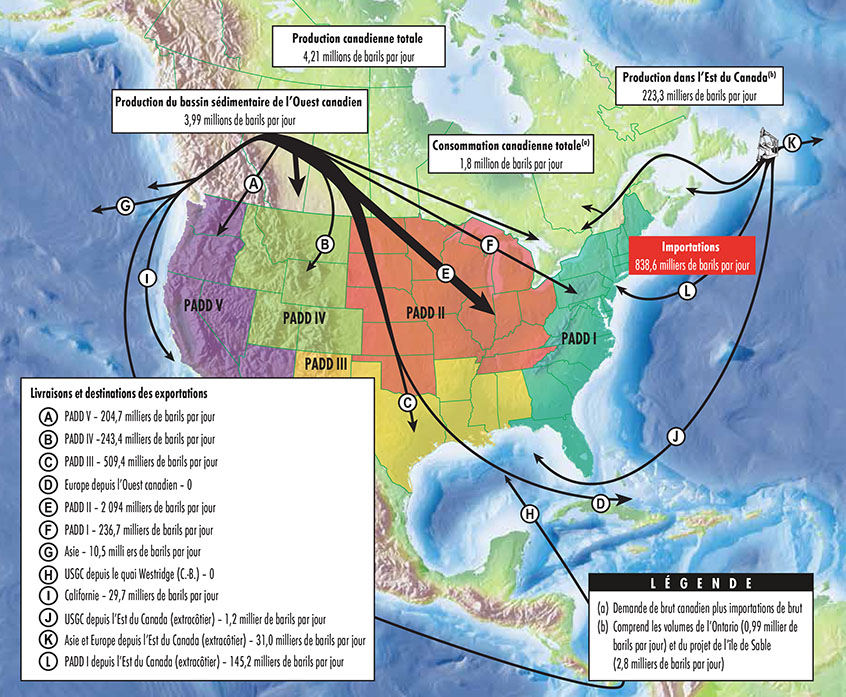

Le Canada est un important exportateur de pétrole brut. En 2017, il venait au quatrième rang mondial avec des exportations de 3,32 Mb/j. La figure C.3 indique les destinations du pétrole brut au Canada et à l’étranger en 2017.

Figure C.3 : Production et utilisation du pétrole brut canadien en 2017

Source : Office national de l’énergie

Description

Cette carte montre l’approvisionnement de pétrole brut au Canada et son utilisation en 2017. L’essentiel du pétrole provient du BSOC et est expédié par pipeline vers des marchés situés aux États-Unis et au Canada.

Le Canada est le principal fournisseur de pétrole lourd des raffineurs américains, qui ont investi d’énormes sommes dans l’équipement leur permettant de traiter ce brut. Au Venezuela et au Mexique, deux autres producteurs de brut lourd qui exportent aux États-Unis, la production de pétrole lourd est en recul, ce qui accroît la demande américaine de pétrole canadien.

Volumes disponibles pour l’exportation

Les pétroles bruts légersNote de bas de page 10 ont une plus faible densité et viscosité et peuvent donc être transportés par pipeline ou chargés dans des wagons-citernes, sans qu’il soit nécessaire de leur ajouter des hydrocarbures plus légers. Dans le cas du brut lourd et du bitume, on doit leur ajouter un hydrocarbure plus léger ou un diluant, par exemple un condensat ou du pétrole brut synthétique, pour réduire leur viscosité. La quantité de diluant nécessaire dépend du type de brutNote de bas de page 11, et varie habituellement de seulement 8 % à plus de 50 %. Le brut léger, le brut lourd et le diluant servant au mélange forment, ensemble, l’approvisionnement total auquel les raffineries de l’Ouest canadien ont accès ou qui peut être exporté.

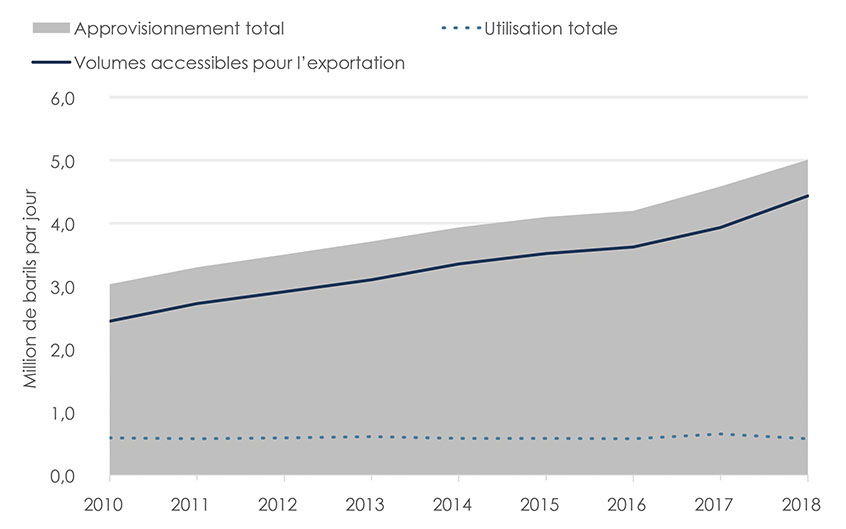

La différence entre la quantité de pétrole qui constitue cet approvisionnement mélangé et celle utilisée dans les raffineries de l’Ouest canadien donne la quantité de pétrole brut disponible pour l’exportation. La figure C.4 montre l’approvisionnement en brut du BSOC et son utilisationNote de bas de page 12, ainsi que la quantité pouvant être exportée.

Figure C.4 : Approvisionnement et utilisation du brut du BSOC de 2010 à 2018

Source : Office national de l’énergie, Avenir énergétique du Canada en 2018

Description

Ce diagramme à deux dimensions et linéaire montre l’approvisionnement et l’utilisation passés et projetés du pétrole brut de l’Ouest canadien, ainsi que le volume de pétrole disponible pour l’exportation de 2010 à 2018. En 2010, l’approvisionnement annuel total moyen s’élevait à 3,0 Mb/j; il est passé à 5,0 Mb/j en 2018 selon les estimations. Le volume annuel moyen de pétrole disponible pour l’exportation durant la même période était aussi en hausse, de 2,4 Mb/j à 4,4 Mb/j.

Transport par pipeline

La plus grande partie du brut est transporté du BSOC vers les marchés par pipelines. Une proportion moins grande, mais croissante, est acheminée dans des wagons-citernes.

Quatre pipelines principaux amènent le pétrole brut vers des marchés situés à l’extérieur de l’Alberta :

- Le pipeline Keystone transporte le brut de Hardisty, en Alberta, jusqu’au Midwest américain et la côte américaine du golfe du Mexique.

- Le pipeline Trans Mountain achemine du pétrole brut et des produits pétroliers raffinés d’Edmonton, en Alberta, à Vancouver, en Colombie-Britannique, dans l’État de Washington et vers des marchés d’outre-mer.

- Le pipeline Express livre le pétrole brut de Hardisty, en Alberta, à Casper, au Wyoming.

- Le réseau principal d’Enbridge transporte du pétrole brut, liquides de gaz naturel et des produits pétroliers raffinés d’Edmonton, en Alberta, jusque dans le Midwest américain et à Sarnia, en Ontario.

Plusieurs autres pipelines de moindre importance, notamment le pipeline Milk River et le réseau Rangeland/Aurora, transportent de plus faibles volumes de pétrole vers d’autres marchés aux États-Unis.

Tous les oléoducs ont une limite physique de produit qu’ils peuvent techniquement acheminer. C’est ce qu’on appelle la capacité nominale.

La capacité disponible désigne le volume qu’un pipeline peut réellement transporter, et elle est généralement différente de la capacité nominale. Cela s’explique de plusieurs façons, notamment par le type de brut transporté, les interruptions imprévues, les travaux d’entretien, les contraintes en aval ou des restrictions de pression. Les exploitants de pipelines calculent le volume de produit que le pipeline peut réellement transporter durant une journée donnéeNote de bas de page 13.

Ces dernières années, la production de pétrole brut a augmenté plus rapidement que la capacité pipelinière. De 2013 à 2016, une capacité nominale supplémentaire d’environ 1 Mb/j s’est ajoutée au réseau de pipelines canadien. Depuis, la situation est demeurée inchangée. En septembre 2018, l’Office estimait à 3,95 Mb/j la capacité de transport par pipeline disponible à partir du BSOC.

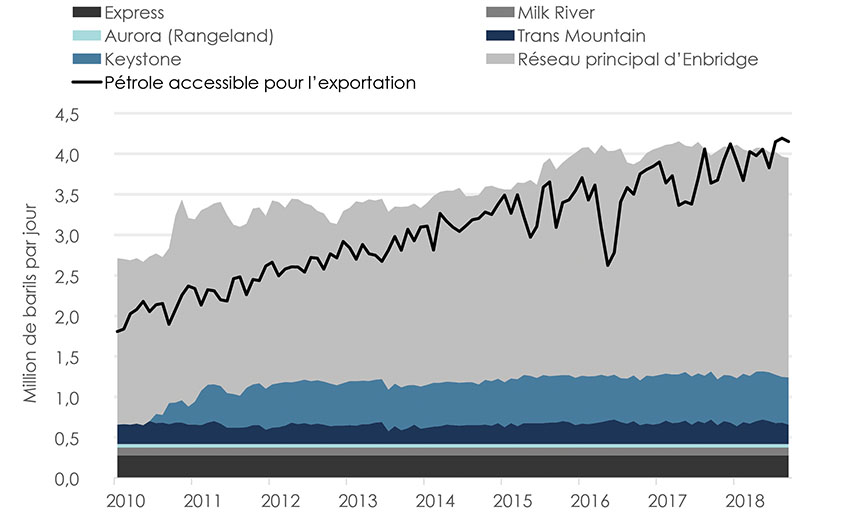

Figure C.5 : Capacité pipelinière et pétrole disponible pour l’exportation à partir du BSOC

Source : Office national de l’énergie

Description

Ce diagramme à deux dimensions et linéaire montre une estimation de la capacité de transport et de la quantité de pétrole disponible pour l’exportation à partir du BSOC.

Remarque : Les données ayant servi à établir la capacité de transport de pétrole brut des pipelines à partir du BSOC sont les suivantes :

La capacité disponible des pipelines Trans Mountain et Keystone et du réseau principal d’Enbridge est déclarée tous les mois à l’Office. Ces données sont accessibles dans les profils des sociétés pipelinières sur le site Web de l’Office.

Les pipelines Aurora, Express et Milk River sont des pipelines du groupe 2 décrit à la rubrique P. 6 du Guide de dépôt de l’Office. Les sociétés du groupe 2 n’ont pas à déclarer la capacité et le débit de leurs pipelines tous les mois. Les chiffres indiqués représentent la capacité nominale de ces pipelines, minorée de 1 % pour tenir compte de l’écart moyen entre la capacité nominale et la capacité disponible de canalisations comparables (Keystone et Trans Mountain).

La figure C.5 montre la capacité disponible estimée par l’Office des oléoducs en provenance du BSOC, de janvier 2010 à septembre 2018. Elle illustre aussi la quantité de pétrole brut disponible pour l’exportation Note de bas de page 14. En septembre 2018, ce volume excédait la capacité pipelinière disponible d’environ 202 000 b/j (estimation). L’Office estime aussi que cette capacité serait de 365 000 b/j si on utilisait le débit, plutôt que la capacité disponible, pour calculer le volume de pétrole brut qui peut être acheminé par pipeline hors du BSOC.

Le pétrole excédentaire est soit stocké, lorsqu’il y a des installations pour le faire, soit exporté depuis le BSOC par d’autres modes de transport, par exemple par train.

Transport ferroviaire

Le transport ferroviaire est une solution de rechange aux pipelines, mais elle est plus coûteuse. Aussi, y a‑t-on habituellement recours uniquement quand l’infrastructure pipelinière n’est pas disponible ou quand les différentiels de prix sont assez importants pour rendre ce mode de transport rentable.

De plus, il y a des contraintes associées au transport ferroviaire. Sauf dans les cas où des installations existent déjà, la capacité ferroviaire n’offre pas la souplesse nécessaire pour réagir à des hausses subites de la demande découlant d’une capacité pipelinière insuffisante ou des circonstances exceptionnelles sur le réseau pipelinier. En outre, il faut du temps pour acquérir les wagons-citernes spécialisés, les locomotives et l’infrastructure connexe pour le chargement et le déchargement, ainsi que pour former les équipes de train.

À l’heure actuelle, le transport de brut par train représente 6,2 % du transport ferroviaire de marchandises au Canada. Les sociétés qui désirent transporter leur production de pétrole par ce mode doivent concurrencer pour obtenir l’espace utilisée par de nombreux d’autres produits.

L’Office ne réglemente pas le transport du pétrole par train, qui relève d’autres organismes gouvernementaux. Toutefois, si une société exporte du pétrole, que ce soit par train ou par tout autre mode de transport, elle doit détenir une ordonnance d’exportation ou une licence délivrée par l’Office et déclarer les volumes exportés tous les mois.

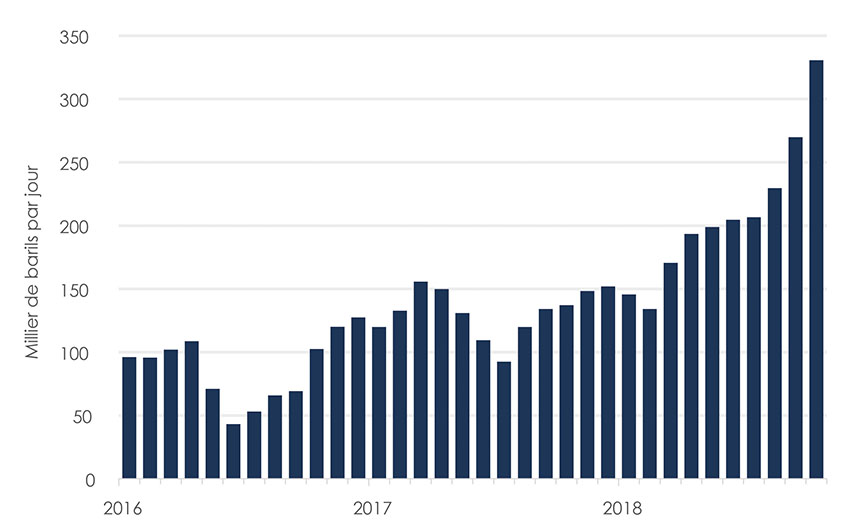

Figure C.6 : Volumes mensuels des exportations de pétrole brut canadien par train.

Source : Office national de l’énergie, Exportations de pétrole brut canadien par chemin de fer

Description

Ce diagramme à colonnes présente les exportations de brut par train depuis le Canada de janvier 2016 à octobre 2018. Ces exportations s’élevaient en moyenne à 88 000 b/j en 2016. En 2018, elles ont atteint une moyenne de 206 000 b/j, et ont connu un sommet de 327 229 b/j en octobre.

La figure C.6 montre les exportations de pétrole brut par train vers les États-Unis de 2016 à octobre 2018. Les exportations de pétrole brut par train sont en hausse constante depuis mars 2018. En octobre, elles ont atteint un sommet de 327 229 b/j.

Quand la capacité pipelinière et la capacité ferroviaire d’exportation disponibles ne suffisent pas à acheminer le pétrole produit dans l’Ouest canadien vers les marchés, l’excédent est stocké ce qui a comme conséquence, à terme, de faire baisser le cours de la plupart des bruts de référence canadiens.

Stockage du pétrole brut

La capacité de stockage de pétrole brut et de diluant dans l’Ouest canadien s’élève à plus de 88 millions de barilsNote de bas de page 15, concentrée surtout aux carrefours de transport de brut d’Edmonton et de Hardisty, en Alberta. On trouve aussi une capacité de stockage considérable dans les raffineries de l’Ouest canadien et sur les sites de production disséminés dans le BSOC.

Généralement, la capacité de stockage de pétrole brut canadien ne sont pas déclarés ou rendus publics. Statistique Canada compile les stocks mensuels de brut, lorsque les données sont accessibles et les volumes déclarés. Ces données sont publiées dans une perspective historique et sont d’une utilité limitée pour connaître les niveaux courants. Malgré le peu de données sur le stockage du pétrole brut au Canada, les estimations disponibles révèlent qu’on approche de la capacité maximale dans l’Ouest canadien.

Établissement des prix du pétrole brut

Les prix des bruts canadiens sont couramment établis en comparaison de bruts de qualité comparable sur les marchés où ils sont en concurrence pour la capacité de raffinage. Puisque le pétrole brut du BSOC est raffiné aux États-Unis, les cours sont souvent exprimés par rapport au pétrole brut léger nord-américain de référence, le WTI. L’écart de prix entre une qualité donnée de brut canadien et de WTI s’appelle le « différentiel ».

Dans un marché en équilibre, deux facteurs importants influent sur le différentiel de prix du pétrole.

- Qualité : Les bruts lourds sont de qualité moindre que les bruts légers, parce qu’on en tire moins de produits finaux de grande qualité, comme l’essence et le diesel. En outre, leur raffinage coûte plus cher que celui du pétrole brut léger. De même, la qualité des bruts corrosifs est inférieure à celle des bruts non corrosifs. Le raffinage des premiers exige des étapes supplémentaires pour en retirer le soufre, ce qui accroît le coût de la transformation. Il s’ensuit que les bruts lourds se vendent à escompte par rapport aux bruts légers, ce qui est aussi le cas des bruts corrosifs en regard des bruts non corrosifs.

- Coûts de transport : À qualité égale, le pétrole brut exploité plus près physiquement des grandes régions de raffinage se vendra plus cher que celui provenant de zones plus éloignées des raffineries. Ce différentiel de prix rend compte des coûts supplémentaires engagés pour l’acheminer aux raffineries.

Les différentiels de prix du pétrole dépendent aussi des éléments fondamentaux de l’offre et de la demande, ainsi que du sentiment général du marché.

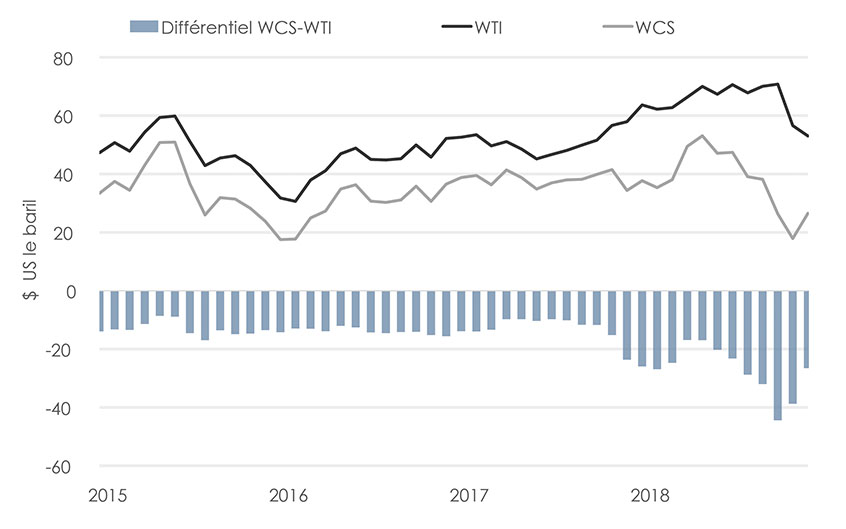

Comme le montre la figure C.7, le WCS s’est toujours vendu au-dessous du cours du WTI, en raison de sa qualité inférieure et parce qu’il provient de régions éloignées des centres de raffinage américains. De 2015 à 2017, l’escompte a été en moyenne de -12,95 $US le baril. En 2018, il a grimpé à -27,09 $US le baril et a atteint -50 $US le baril pendant quelques jours de bourse en octobre 2018.

Figure C.7 : Prix mensuel moyen du brut et différentiel WCS-WTI

Source : Net Energy Exchange

Description

Ce diagramme à colonnes et linéaire combiné suit le cours mensuel moyen du WTI à Cushing et du WCS à Hardisty, de janvier 2015 à décembre 2018. En 2015, l’escompte moyen du WCS par rapport au WTI était de 13,12 $US. En 2018, il s’est accru à une moyenne de 27,09 $US et a atteint une moyenne mensuelle maximale de 44,42 $US.

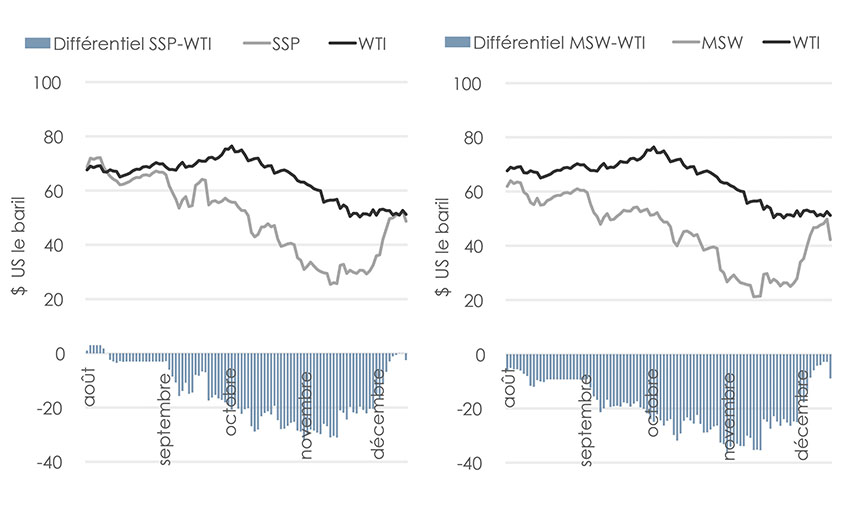

Les différentiels de prix du pétrole s’appliquent aussi aux qualités des bruts légers comme le MSW et le Syncrude Sweet Premium (« SSP »)Note de bas de page 16. Ces deux bruts sont de qualité comparable à celle du WTI. Traditionnellement, le SSP se vendait légèrement à prime par rapport au WTI, tandis que le MSW se négociait un peu au-dessous du cours de ce dernier. Or, à l’automne 2018, l’escompte de ces deux bruts par rapport au WTI s’est considérablement élargi, comme l’illustre la figure C.8.

Figure C.8 : Différentiels de prix du pétrole léger non corrosif

Source : Net Energy Exchange

Description

Ces diagrammes à colonnes et linéaires combinés suivent les cours du SSP et du MSW (tous deux fixés à Edmonton) et leur différentiel par rapport au WTI. En août 2018, l’escompte moyen du SSP par rapport au WTI était de -1,47 $US le baril. En novembre, il était passé à -25,32 $US, enregistrant un sommet de -32,16 $US le 1er novembre. En août 2018, l’escompte moyen du MSW par rapport au WTI s’élevait à -8,62 $US le baril. En novembre, il s’est accru à -29,33 $US et a atteint -36,41 $US le 1er novembre. En décembre 2018, l’escompte moyen entre le SSP et le WTI a diminué à -10,31 $ le baril, tandis que celui entre le MSW et le WTI reculait à -12,26 $US le baril.

Les échanges commerciaux pour le pétrole brut canadien sont relativement décentralisés et se déroulent sur diverses plateformes de commerce. En raison des diverses qualités de brut produites dans le BSOC, il arrive que de grands volumes se négocient directement entre deux intervenants sur le marché sans passer par ces plateformes. C’est ce qu’on appelle des « opérations au comptoir ». Dans ce genre d’opérations, le prix n’est pas connu comme pour d’autres produits de base comme le gaz naturel, dont le système commercial est centraliséNote de bas de page 17.

Répercussions sur les intervenants sur le marché

Les effets de l’accroissement des différentiels de prix canadiens au cours des derniers mois ne touchent pas tous les participants sur le marché au même degré. Ceux qui ont accès à une capacité pipelinière ou ferroviaire sont en mesure d’acheminer leur brut vers des marchés où les prix sont plus élevés. Certains participants, en particulier les gros producteurs, ont parfois recours à ces protections comme des couvertures financières ou des contrats de vente de longue durée à prix supérieurs. En plus, ceux qui possèdent des installations de stockage sont moins susceptibles de ressentir les effets négatifs des variations de prix. Quant aux producteurs intégrés qui exploitent des usines de valorisation, des raffineries ou les deux, ils sont moins fortement touchés par les bas prix du brut, car ils peuvent acheter la charge d’alimentation dont ils ont besoin à moindre prix.

Beaucoup de producteurs de petite et moyenne tailles qui ne disposent pas de ces options sont parmi ceux qui subissent davantage les répercussions des différentiels de prix plus importants. Certains producteurs du BSOC qui ne sont pas verticalement intégrés et à qui aucune solution à court terme aux différentiels de prix croissants ne s’offre ont annoncé leur intention de freiner leur production. Les producteurs ne s’entendaient pas tous sur l’opportunité de réduire la production et, avant que le gouvernement de l’Alberta ne rende publique sa directive, nombreux sont ceux qui avaient choisi de ne pas le faire. Certains producteurs, plus particulièrement les producteurs de pétrole classique, ont des coûts d’exploitation moindres et demeurent rentables, tandis que beaucoup de producteurs qui exploitent les sables bitumineux perdaient de l’argent du fait que leur structure de coûts est plus élevée. De plus, la réduction de la production dans les installations des sables bitumineux in situ risque d’endommager le gisement et, à terme, de se répercuter défavorablement sur la valeur de leur actif. Ainsi, ces producteurs peuvent être plus hésitants à freiner leur production, même quand les prix sont très bas.

D. Attribution de la capacité des oléoducs

Réglementation de l’Office sur les droits et tarifs des oléoducs

En vertu de la Loi sur l’Office national de l’énergie (la « Loi »), l’Office peut prendre des ordonnances à l’égard de tout ce qui touche le transport, les droits ou les tarifs des oléoducs internationaux et interprovinciaux. L’Office a donc le pouvoir de réglementer la façon dont est attribuée la capacité pipelinière aux expéditeurs, y compris en période de répartition. Deux exigences prévues par la Loi présentent un intérêt particulier en ce qui concerne l’attribution de la capacité des oléoducs.

La première émane du paragraphe 71(1), qui stipule que les sociétés pipelinières doivent être des transporteurs publics offrant leurs services à toute partie qui souhaite expédier du pétrole par leur pipeline. La Loi ne précise pas les critères dont l’Office doit tenir compte pour déterminer si une société pipelinière se conforme aux dispositions du paragraphe 71(1). Elle accorde plutôt à l’Office une grande latitude en la matière. Dans la pratique, l’Office a toujours jugé qu’une société pipelinière satisfaisait à l’exigence de transporteur public si elle tenait un appel de soumissionsNote de bas de page 18 dans les formes et si ses installations pouvaient être facilement agrandies ou offrait une capacité disponible suffisante pour fournir un service de transport non souscrit aux expéditeurs.

La seconde relève de l’article 67, qui interdit à une société de faire, à l’égard d’une personne ou d’une localité, des distinctions injustes quant aux droits, au service ou aux installations. En d’autres termes, toutes les parties doivent avoir accès au transport sans distinction injuste, dans la mesure où elles remplissent les conditions établies dans le tarif. La Loi ne définit aucun critère que l’Office doit employer pour évaluer si les droits, les tarifs ou les installations font des distinctions injustes. L’Office a donc là encore de la latitude pour trancher cette question, en tenant compte des circonstances particulières d’une société.

Services de transport par pipeline et attribution de la capacité

Les sociétés pipelinières réglementées par l’Office offrent couramment deux grandes catégories de services :le service souscrit et le service non souscrit. Dans le cas du service souscrit, ou transport sous contrat, un expéditeur conclut une entente de service de transport avec la société pipelinière. Cette entente est un contrat dans lequel l’expéditeur s’engage à transporter un volume précis de pétrole pendant une durée déterminée. Les modalités de ces ententes peuvent varier grandement, et leur durée peut être de plus de 20 ans. Habituellement, les sociétés pipelinières offrent le service souscrit disponible aux expéditeurs dans le cadre d’un processus d’appel de soumissions. Ce processus vise à donner à tous les expéditeurs une chance égale de retenir de la capacité pipelinière par contrat.

Aux fins du service souscrit, les expéditeurs paient la capacité visée par contrat, qu’ils l’utilisent ou non. Ce service procure une plus grande certitude sur le plan des revenus à long terme à la société pipelinière, et aussi plus de certitude aux expéditeurs. En général, les droits associés au service souscrit sont inférieurs à ceux du service non souscrit.

Les expéditeurs qui ont recours à ce dernier n’ont pas à signer de contrats à long terme pour le service de transport. Chaque mois, chaque expéditeur passe une commande correspondant au volume de pétrole brut qu’il souhaite expédier. La société pipelinière attribue la capacité disponible aux expéditeurs selon ces commandes. Dans le cadre du service non souscrit, les expéditeurs paient les droits pour le volume de pétrole qu’ils transportent réellement. Le service non souscrit est moins prioritaire que le service souscrit. Ainsi, si la capacité sur un pipeline est restreinte (par exemple, en raison d’une interruption ou de travaux d’entretien imprévus), la société pipelinière cessera d’offrir le service non souscrit avant de limiter le service souscrit.

Dans le passé, les sociétés pipelinières offraient la totalité de leur capacité aux expéditeurs sous forme de service non souscrit. Ainsi, Enbridge n’a signé aucun contrat à long terme avec ses expéditeurs pour le service sur son réseau principal. Cette pratique a toutefois changé à partir du milieu des années 1990. Depuis ce temps, les sociétés pipelinières privilégient les contrats à long terme, qui les aident à financer leurs projets de construction et d’agrandissement de pipelines. Ainsi, Trans Mountain et Keystone offrent le service souscrit sur leur pipeline, mais réservent chaque mois une tranche de la capacité au service non souscrit. Cette tranche varie d’une société pipelinière à une autre.

Le tableau D.1 donne des estimations de la capacité nominale de transport, du volume consacré au service souscrit et de la capacité réservée au service non souscrit sur quatre grands pipelines réglementés par l’Office.

Tableau D.1 : Estimations de la capacité nominale et de la capacité réservée au service non souscrit

| Réseau pipelinier | Capacité nominale | Capacité visée par des contrats | Capacité disponible pour le transport sans contrat |

|---|---|---|---|

| Réseau principal d’Enbridge | 2 850 000 | 0 | 100 % |

| Trans Mountain | 300 000 | 54 000 | 82 % |

| Keystone | 591 000 | 555 000 | 6 % |

| Express | 280 000 | 250 000 | 10 % |

Source : Office national de l’énergie

Description:

Le tableau renferme des estimations de la capacité nominale, du service souscrit et de la capacité réservée au service non souscrit sur le réseau principal d’Enbridge, le pipeline Trans Mountain, le pipeline Keystone et le pipeline Express.

Répartition de la capacité pipelinière

La répartition est un mécanisme utilisé quand la demande de transport des expéditeurs de pétrole excède la capacité du pipeline au cours d’un mois donné. Cela peut se produire quand le volume de pétrole faisant l’objet de commandes d’expédition est supérieur à la capacité pipelinière disponible, ou quand des perturbations du service pipelinier réduisent cette capacité. En ce qui concerne les transporteurs par contrat, les expéditeurs du service non souscrit seraient les premiers soumis à la répartition, suivis des expéditeurs du service souscrit, et uniquement si la capacité est réduite sous le volume sous contrat.

En période de répartition, les expéditeurs du service non souscrit se voient accorder une part proportionnelle de la capacité pipelinière en fonction de leur commande. En d’autres termes, la répartition est le pourcentage de réduction appliqué à la commande de chaque expéditeur pour ne pas dépasser la capacité pipelinière disponible. Imaginons, par exemple, qu’un pipeline ait une capacité de 990 barils et que deux expéditeurs l’utilisent. Si l’expéditeur A passe une commande de 100 barils et l’expéditeur B, une commande de 1 000 barils durant un mois, les commandes totalisent 1 100 barils. La société pipelinière devrait alors soumettre les commandes à une répartition de 10 % pour ne pas excéder la capacité de son pipeline. Dans cet exemple, l’expéditeur A pourrait expédier 90 barils et l’expéditeur B, 900 barils.

Tableau D.2 : Exemple de répartition entre deux expéditeurs

| Commande | Capacité obtenue (répartition de 10 %) | |

|---|---|---|

| Expéditeur A | 100 barils | 90 barils |

| Expéditeur B | 1 000 barils | 900 barils |

| Total | 1 100 barils | 990 barils |

Description:

The table provides an illustration of the example described above, where two shippers have their nominations reduced under 10% apportionment.

Dans le but d’essayer d’atténuer les effets de la répartition, certains expéditeurs passent des commandes pour un nombre de barils supérieur à ce qu’ils ont l’intention d’expédier sur un pipeline. En agissant de la sorte, ils accroissent leurs chances de se voir attribuer, après répartition, la capacité pipelinière qu’ils recherchaient au départ. On dit parfois que cette pratique revient à commander des « barils d’air ». L’un des effets de la « surcommande » est que certains expéditeurs peuvent se voir attribuer une capacité supérieure à celle qu’ils peuvent réellement utiliser, tandis que d’autres ont besoin d’une plus grande capacité que celle qui leur est attribuée. Ces expéditeurs peuvent alors faire des échanges sur le marché secondaire, mais cela peut compliquer inutilement le processus de commandes et l’exploitation du pipeline. Les surcommandes ont aussi comme conséquence d’accroître les pourcentages de répartition sur les pipelines.

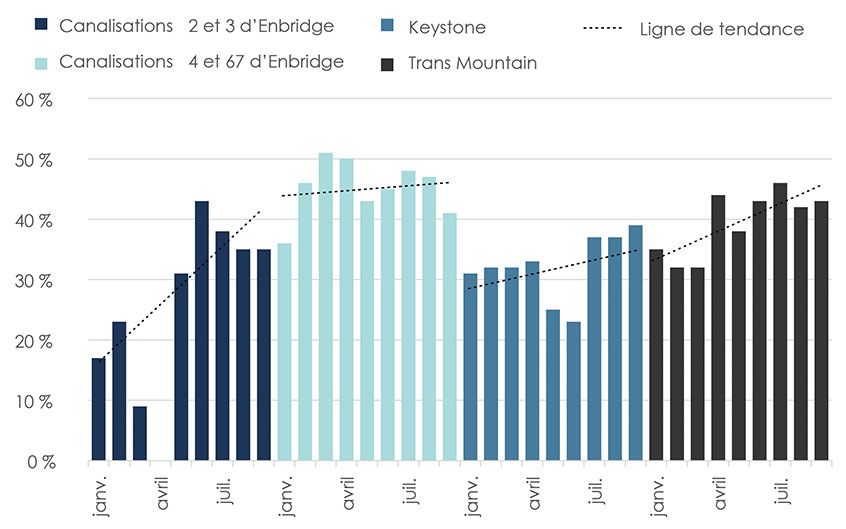

La figure D.1 illustre les pourcentages de répartition de la capacité en 2018 sur quatre pipelines réglementés par l’Office. Les données pour ces graphiques sont disponibles. Le pourcentage de répartition moyen sur chacun des réseaux a augmenté au cours de l’année.

Figure D.1 : Répartition de la capacité en 2018 sur quelques pipelines réglementés par l’Office

Source : Office national de l’énergie

Description

Ce diagramme à colonnes montre les pourcentages de répartition sur les canalisations 2/3 et 4/67 d’Enbridge, le réseau pipelinier Keystone et le pipeline de Trans Mountain, de janvier à septembre 2018. Une ligne de tendance fait ressortir l’évolution des pourcentages de répartition au fil des mois.

Tarifs pipeliniers

Les sociétés pipelinières et les expéditeurs doivent respecter les modalités relatives au service de transport qui sont énoncées dans un tarif. Le tarif établit les conditions d’accès au pipeline par l’expéditeur, les droits pour le service de transport, ainsi que les droits et responsabilités de la société pipelinière et de l’expéditeur. Il précise aussi les procédures que doit respecter l’expéditeur pour passer des commandes de service de transport, et la forme et le moment de ces commandes. Il définit également le mécanisme utilisé pour la répartition de la capacité en cas de besoin.

Beaucoup de tarifs exigent des expéditeurs qu’ils valident leurs commandes par une vérification écrite d’une partie indépendante qui atteste que l’expéditeur en question est en mesure de fournir le pétrole pour remplir sa commande et qu’il peut aussi retirer ce volume du pipeline. Certains tarifs imposent aussi des limites de vérification des commandes en période de répartition de la capacité.

On trouve sur le site Web de l’Office un répertoire [dossier 90465] des tarifs actuels et passés des sociétés pipelinières qu’il réglemente. Le tableau D.3 fournit des liens utiles vers les tarifs des modalités de certaines sociétés pipelinières réglementées par l’Office. De façon générale, ces sociétés publient leurs tarifs sur leur propre site Web.

Tableau D.3 : Tarifs des modalités de certaines sociétés réglementées par l’Office

| Réseau pipelinier | Tarif courant des modalités | Tous les droits et tarifs |

|---|---|---|

| Réseau principal d’Enbridge | NEB No. 438 | Lien vers la page |

| Trans Mountain | NEB No. 105 | Lien vers la page |

| Keystone | NEB No. 23 | Lien vers la page |

| Express | NEB No. 150 (jusqu’au 31 décembre 2018) |

Lien vers la page |

Source : Office national de l’énergie

Description:

Ce tableau renferme des hyperliens vers les tarifs des modalités du réseau principal d’Enbridge, du pipeline Trans Mountain, du pipeline Keystone et du pipeline Express. On y trouve aussi des hyperliens vers les dossiers particuliers dans le répertoire de l’Office où sont archivés les dépôts de tarifs et de droits passés de chaque pipeline.

- Date de modification :