La Régie a publié un errata relatif au rapport

Résultats

Cette section présente les résultats des projections d’Avenir énergétique 2021, dont l’attention est principalement centrée sur le scénario d’évolution des politiques. Ces projections ne font pas office de prédictions, mais bien de possibilités pour l’avenir fondées sur les hypothèses décrites dans la section précédente. De nombreux facteurs et incertitudes influeront sur les tendances futures. Les principales incertitudes sont exposées dans chaque section.

Pour une description des diverses manières d’accéder aux données sur lesquelles repose la présente analyse, y compris les tableaux complets des données des scénarios d’évolution des politiques et des politiques actuelles, le lecteur est invité à consulter la section « Explorer les données liées à l’avenir énergétique ».

Macroéconomie

L’économie joue un rôle de premier plan dans le portrait énergétique. La croissance économique et démographique, la production industrielle, l’inflation et les taux de change sont autant de facteurs qui influent sur l’évolution de l’offre et de la demande d’énergie.

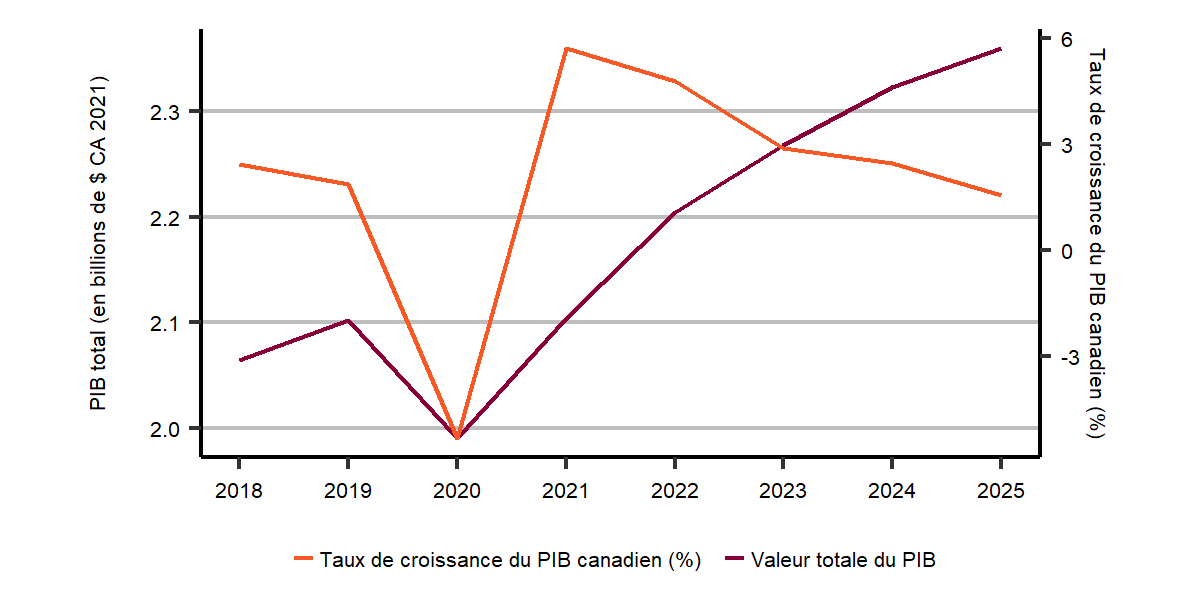

À court terme, l’économie poursuit graduellement sa reprise à la sortie de la pandémie de COVID-19. Comme l’illustre la figure R.1, le produit intérieur brut (« PIB ») réel totalDéfinition * du Canada a reculé de 5,3 % en 2020 et augmente de 5,7 % en 2021.

Figure R.1 – Reprise de la croissance du PIB à la suite d’un recul marqué en 2020

Description

Description : Ce graphique illustre les effets macroéconomiques à court terme de la COVID-19 par l’évolution du PIB réel et de la croissance de celui-ci de 2018 à 2025. Le PIB diminue, passant de 2,10 billions de dollars en 2019 à 1,99 billion de dollars en 2020, une baisse de 5,3 %. En 2021 et en 2022, on observe une hausse du PIB, qui passe à 2,10 billions de dollars et 2,20 billions de dollars, respectivement. Cela correspond à une croissance de 5,7 % en 2021 et de 4,8 % en 2022.

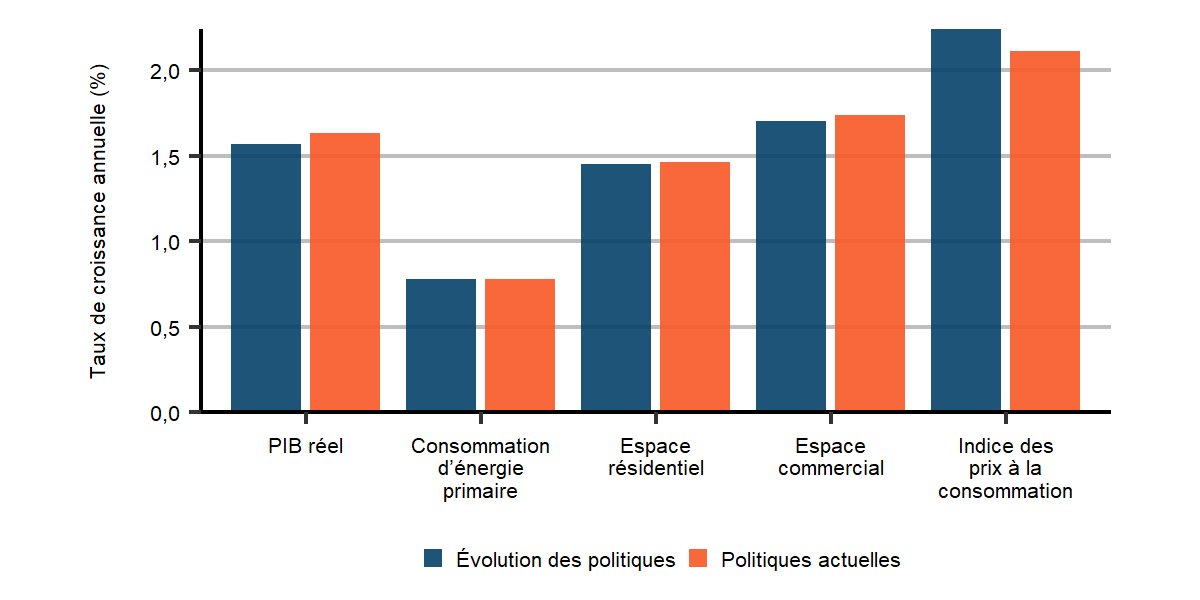

La figure R.2 présente des projections à long terme des principaux indicateurs économiques. La croissance économique (rajustée en fonction de l’inflation) s’établit en moyenne à 1,6 % par année pendant la période de projection, tant dans le scénario d’évolution des politiques que dans celui des politiques actuelles, celle de ce dernier étant légèrement plus élevée. La croissance projetée pendant la période à l’étude est plus faible en général que celle de 1990 à 2018 pour diverses raisons, au nombre desquelles figurent le vieillissement de la population et le ralentissement de la croissance économique mondiale.

Figure R.2 – Indicateurs économiques (2019 à 2050) – scénarios des politiques en évolution et des politiques actuelles

Description

Description : Ce graphique illustre le taux de croissance annuel moyen de 2019 à 2050 de plusieurs indicateurs économiques dans les scénarios d’évolution des politiques et des politiques actuelles Le PIB réel progresse de 1,57 % dans le scénario d’évolution des politiques et de 1,63 % dans celui des politiques actuelles. Quant à croissance démographique, elle se situe à 0,78 % dans les deux scénarios. L’espace résidentiel s’accroît de 1,45 % dans le scénario d’évolution des politiques et de 1,46 % dans celui des politiques actuelles. L’espace commercial connaît aussi une hausse, de 1,70 % dans le scénario d’évolution des politiques et de 1,74 % dans celui des politiques actuelles. Quant à l’indice des prix à la consommation, on observe une augmentation de 2,24 % dans le scénario d’évolution des politiques et de 2,11 % dans celui des politiques actuelles.

Principales incertitudes – Macroéconomie

- Reprise après la COVID-19 – La reprise au sortir de la pandémie de la COVID-19 constitue une incertitude importante en ce qui a trait à la croissance macroéconomique mondiale, nord américaine et canadienne.

- Croissance économique mondiale – La croissance économique mondiale a des répercussions sur de nombreux et importants indicateurs de l’économie canadienne, dont les prix des produits de base et les exportations de produits énergétiques et non énergétiques du Canada.

Demande d’énergie

La présente section se penche d’abord sur les projections de la demande d’énergie secondaireDéfinition * (ou « demande pour utilisation finale ») sous l’angle de la consommation d’énergie par secteur de l’économie, puis échafaude des projections de la demande d’énergie primaireDéfinition * pour l’ensemble de l’économie. La demande pour utilisation finale comprend l’électricité et l’hydrogène. Quant au combustible servant à produire de l’électricité et de l’hydrogène, il entre dans la demande primaire. Les données historiques, principalement tirées du tableau disponibilité et écoulement d’énergie de Statistique Canada, sont étoffées par certains renseignements provenant d’Environnement et Changement climatique Canada (« ECCC »), de Ressources naturelles Canada et de diverses sources provinciales.

Principales tendances : Demande d’énergie

- La consommation totale d’énergie diminue dans le scénario d’évolution des politiques et augmente lentement dans celui des politiques actuelles.

- Les taux de croissance de la demande pour utilisation finale par secteur sont plus faibles que dans le passé dans les deux scénarios.

- La composition des sources d’énergie qu’utilisent les Canadiens continue de changer dans le scénario d’évolution des politiques et, à long terme, ces sources sont essentiellement à faibles émissions ou sans émissions de carbone.

- Dans le scénario d’évolution des politiques, on observe une diminution de la consommation d’énergie tandis que la population et le PIB continuent de croître. Cela se traduit par une baisse notable de la consommation d’énergie par personne et par dollar d’activité économique.

Affichez nos données sur la demande d’énergie selon la région, le secteur, la source de combustible et le scénario grâce à notre outil interactif de visualisation, Explorer l’avenir énergétique du Canada.

Explorez un résumé de la demande d’énergie dans nos fiches de renseignements sur l’Avenir énergétique 2021 : Demande d’énergie.

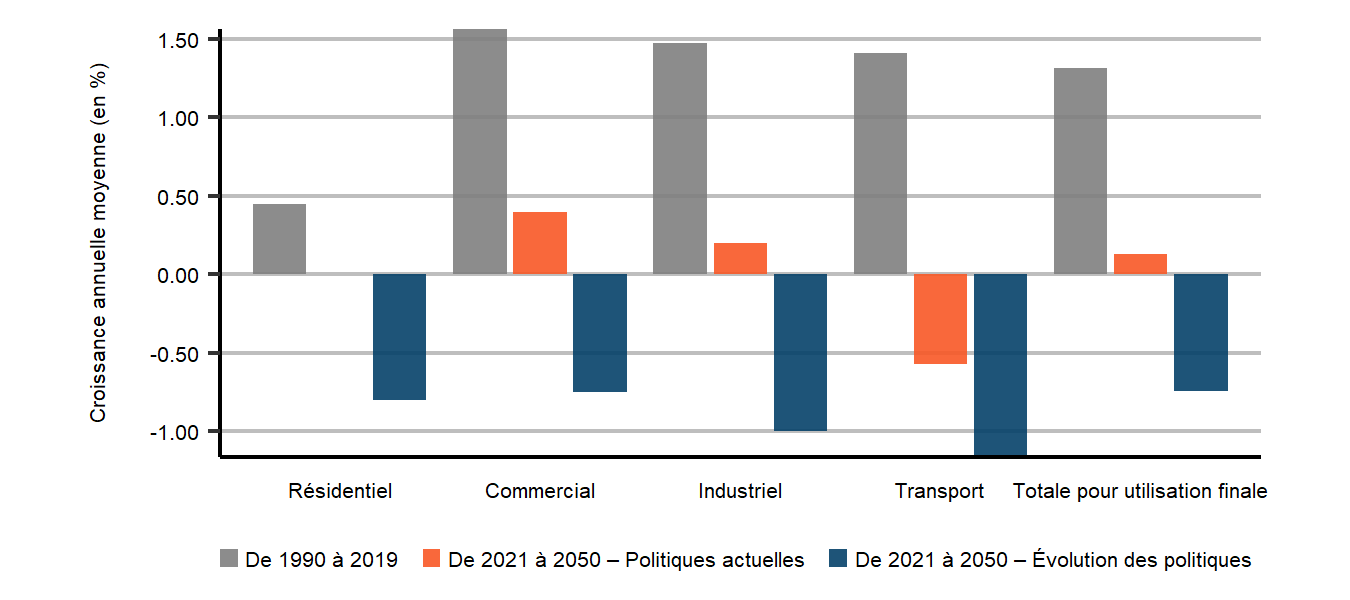

À court terme, la consommation d’énergie suit les tendances macroéconomiques. Nous estimons que la demande s’est contractée de 8 % en 2020 et projetons qu’elle augmentera en 2021 et 2022. À long terme, selon le scénario d’évolution des politiques, la consommation d’énergie au Canada diminue jusqu’en 2050. Les figures R.3 et R.4 présentent une ventilation de la consommation d’énergie selon le secteur; on y constate des baisses partout, les plus marquées étant dans le secteur industriel (y compris le pétrole et le gaz en amont) et les transports. Ces reculs sont attribuables à des facteurs comme des gains d’efficacité énergétique, l’électrification plus prononcée du secteur des transportsNote de bas de page 16 et la présence de diverses politiques comme la tarification du carbone. En contrepartie, la croissance économique et l’augmentation à court terme de la production de pétrole brut exercent une certaine pression à la hausse sur la consommation d’énergie. Toutefois, la croissance économique est plus lente que dans le passé, et la production de pétrole brut et de gaz naturel finit par diminuer. Le scénario des politiques actuelles mise sur une croissance modérée de la demande pendant la période de projection (mais à des niveaux inférieurs à ceux des dernières années), vu l’absence de nouvelles politiques climatiques outre celles déjà en place, une hausse de la production de pétrole brut et de gaz naturel et une électrification moins étendue.

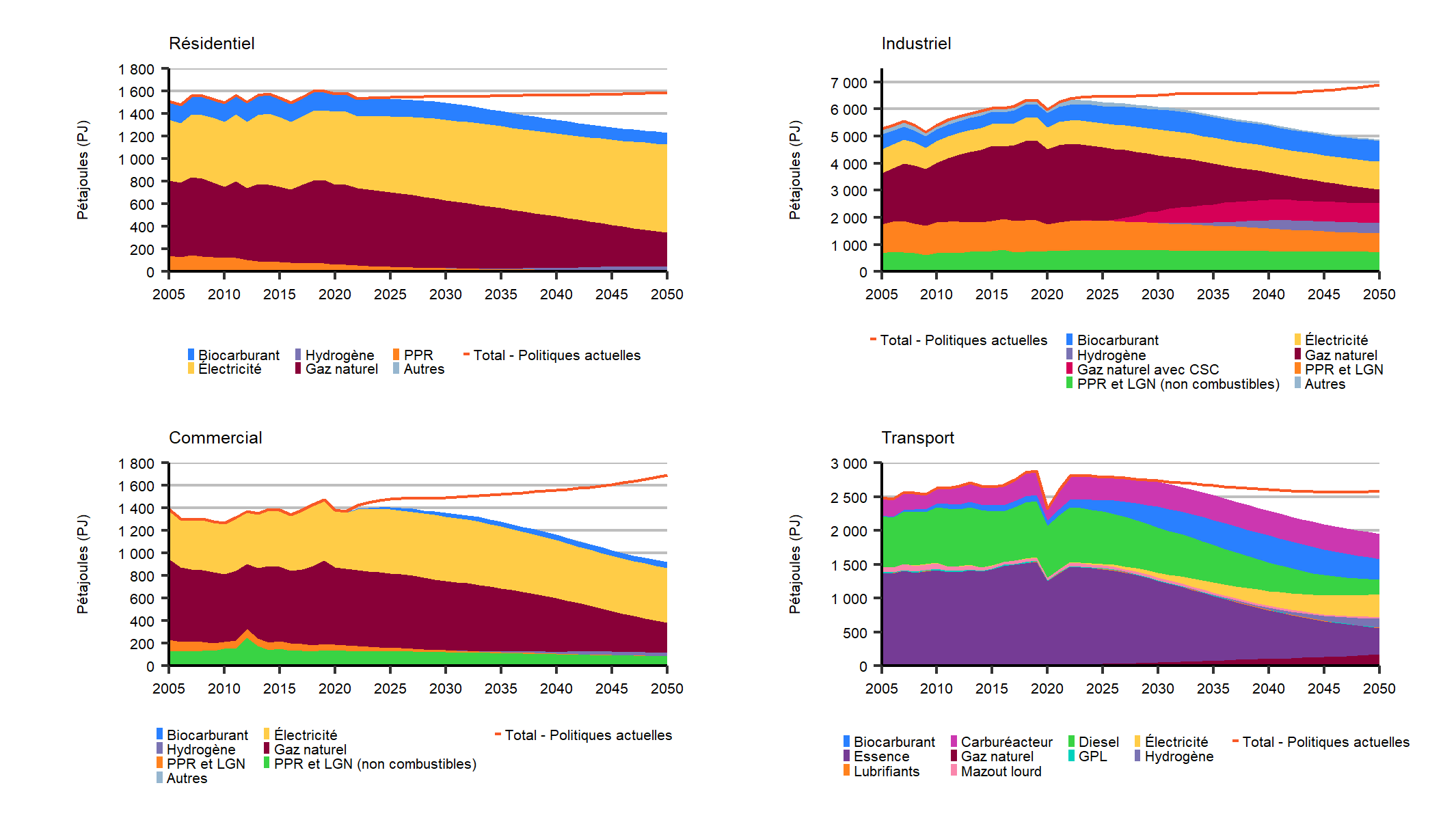

Figure R.3 – Diminution de la demande pour utilisation finale dans tous les secteurs dans le scénario d’évolution des politiques

Cliquez pour agrandir

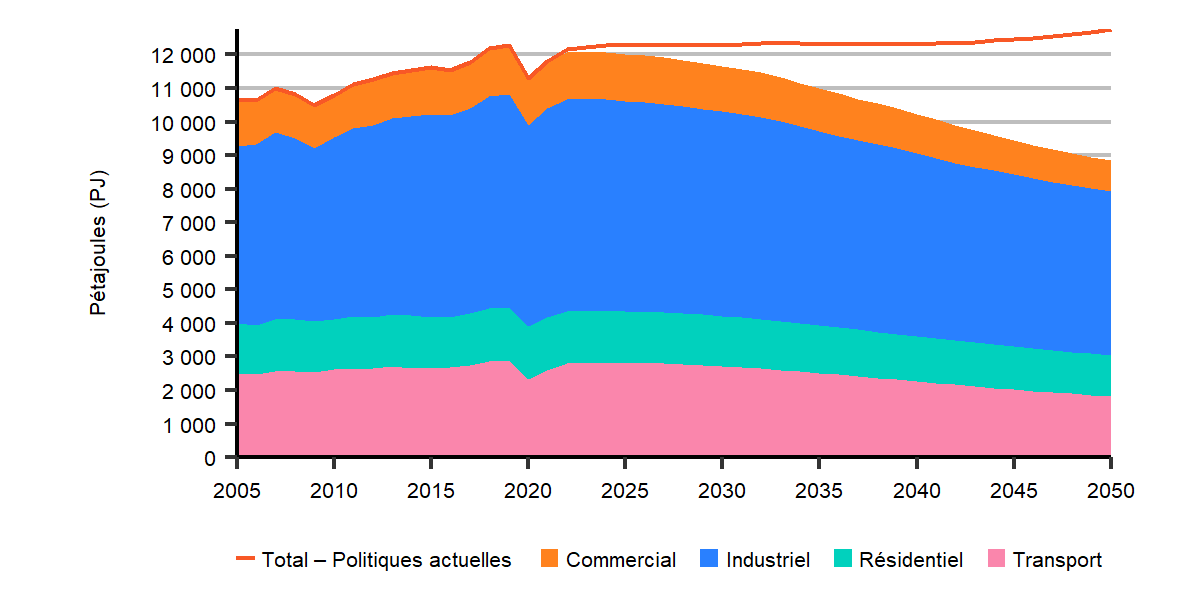

Figure R.4 – Culmination de la consommation d’énergie pour utilisation finale en 2019, puis recul à long terme dans le scénario d’évolution des politiques

Cliquez pour agrandir

Figure R.3 Description

Description : Ce graphique illustre la demande totale d’énergie pour utilisation finale selon le secteur de 2019 à 2050 dans le scénario d’évolution des politiques et celui des politiques actuelles. Elle s’établit comme suit : secteur résidentiel : diminution de 0,8 % (évolution des politiques), inchangée (politiques actuelles); secteur commercial : diminution de 0,8 % (évolution des politiques), augmentation de 0,4 % (politiques actuelles); secteur industriel : diminution de 1,0 % (évolution des politiques), augmentation de 0,2 % (politiques actuelles); secteur des transports : diminution de 1,2 % (évolution des politiques) et de 0,6 % (politiques actuelles); demande totale pour utilisation finale : diminution de 0,7 % (évolution des politiques), augmentation de 0,1 % (politiques actuelles).

Figure R.4 Description

Description : Ce graphique illustre la demande totale d’énergie pour utilisation finale selon le secteur de 2005 à 2050 dans le scénario d’évolution des politiques. Elle s’établit comme suit : secteur résidentiel : diminution, de 1 600 pétajoules (« PJ ») en 2019 à 1 233 PJ en 2050; secteur industriel : diminution, de 6 338 PJ en 2019 à 4 881 PJ en 2050; secteur commercial : diminution, de 1 473 PJ en 2019 à 921 PJ en 2050; secteur des transports : diminution, de 2 880 PJ en 2019 à 1 821 PJ en 2050.

Dans le scénario d’évolution des politiques, les tendances concernant la consommation d’énergie varient selon le secteur et le type d’énergie (figure R.5). Ces tendances tiennent à de nombreux facteurs, dont les composantes macroéconomiques, les tendances dans la production d’énergie, les gains d’efficacité énergétique, les politiques, les progrès technologiques et l’évolution des marchés. Voici les grandes lignes :

- Dans les secteurs résidentiel et commercial, l’amélioration de l’efficacité des appareils et des enveloppes des bâtiments réduit la consommation globale d’énergie. La hausse de la tarification du carbone et le perfectionnement de la technologie favorisent l’usage plus répandu des thermopompes dans les bâtiments, réduisant du même coup la consommation de gaz naturel. Le mélange de gaz naturel renouvelable et d’hydrogène dans les flux gazeux a aussi comme effet de réduire la consommation de gaz naturel. Ce phénomène est attribuable à une combinaison d’hypothèses sur le plan des politiques (voir la section « Scénarios et hypothèses ») et de facteurs économiques à long terme, à mesure que la tarification du carbone augmente et que les coûts des technologies diminuent.

- Dans le secteur industriel, les tendances varient selon les industries. L’efficacité du secteur pétrolier et gazier s’améliore, et la croissance de la production ralentit, puis plafonne. La production de gaz naturel reste relativement stable dans un premier temps, puis recule. L’extraction in situDéfinition * des sables bitumineux par solvant contribue grandement à réduire l’intensité énergétique dans la deuxième moitié de la période de projection. À plus long terme, l’hydrogène amène une diminution de la consommation de gaz naturel, en particulier dans des secteurs clés comme les fonderies et les aciéries, les cimenteries, le raffinage et le pétrole et le gaz. Parallèlement, l’utilisation accrue du captage et du stockage du carbone exerce une pression à la hausse sur la demande d’énergie, ce procédé nécessitant lui-même de l’énergie.

- Une transformation notable vers de plus faibles émissions s’opère dans le secteur des transports. Les produits pétroliers raffinés (« PPR »)Définition * comme l’essence, le diesel et le carburéacteur ont traditionnellement dominé ce secteur, une situation qui commence à changer dans le scénario d’évolution des politiques. Dans ce dernier, on pose comme hypothèse que l’objectif annoncé récemment par le gouvernement fédéral visant à ce que tous les véhicules neufs vendus d’ici 2035 soient des véhicules zéro émission (« VZE »)Définition * est atteint, et qu’il y aura assez de batteries et de véhicules électriques hybrides rechargeables pour répondre à la demandeNote de bas de page 17. Cela réduit considérablement la demande d’essence dans la projection. Le transport de marchandises par des véhicules électriques, en particulier des camions légers à moyens et à pile à hydrogène (moyens à lourds), ainsi que le transport en commun de plus en plus électrifié (autobus électriques), augmente de façon constante dans les années 2030 et 2040. L’ajout de biocombustibles à l’essence et au diesel augmente par rapport à la situation actuelle dans les deux scénarios, favorisé par des politiques comme le Règlement fédéral sur les combustibles propres.

Figure R.5 – Évolution de la demande d’énergie pour utilisation finale selon le secteur et le combustible dans le scénario d’évolution des politiques

Description

Description : Ces quatre graphiques ventilent la demande de combustibles pour chaque secteur tout au long de la période de projection dans le scénario d’évolution des politiques. Elle s’établit comme suit :

Secteur résidentiel – diminution de la demande d’électricité, de 617 pétajoules (« PJ ») en 2019 à 785 PJ en 2050; diminution de la demande de gaz naturel, de 742 PJ en 2019 à 303 PJ en 2050; diminution de la demande de produits pétroliers raffinés (« PPR »), de 71 PJ en 2019 à 10 PJ en 2050; diminution de la demande de biocombustibles, de 169 PJ en 2019 à 103 PJ en 2050; augmentation de la demande d’hydrogène, de 0 PJ en 2019 à 31 PJ en 2050; demande des autres combustibles : inchangée à 0 PJ pendant toute la période de projection.

Secteur commercial – augmentation de la demande d’électricité, de 542 PJ en 2019 à 485 PJ en 2050; diminution de la demande de gaz naturel, de 736 PJ en 2019 à 270 PJ en 2050; diminution de la demande de PPR, de 196 PJ en 2019 à 88 PJ en 2050; augmentation de la demande de biocombustibles, de 0 PJ en 2019 à 50 PJ en 2050; augmentation de la demande d’hydrogène, de 0 PJ en 2019 à 28 PJ en 2050; demande des autres combustibles : inchangée à 0 PJ pendant toute la période de projection.

Secteur industriel – augmentation de la demande d’électricité, de 862 PJ en 2019 à 1 014 PJ en 2050; diminution de la demande de gaz naturel, de 2 933 PJ en 2019 à 1 254 PJ en 2050; diminution de la demande de PPR, de 1 907 PJ en 2019 à 1 418 PJ en 2050; augmentation de la demande de biocombustibles, de 486 PJ en 2019 à 768 PJ en 2050; augmentation de la demande d’hydrogène, de 0 PJ en 2019 à 371 PJ en 2050; diminution de la demande des autres combustibles, de 150 PJ en 2019 à 51 PJ en 2050.

Secteur des transports – diminution de la demande d’essence, de 1 535 PJ en 2019 à 386 PJ en 2050; diminution de la demande de diesel, de 831 PJ en 2019 à 218 PJ en 2050; augmentation de la demande de carburéacteur, de 353 PJ en 2019 à 374 PJ en 2050; augmentation de la demande de biocombustibles, de 92 PJ en 2019 à 303 PJ en 2050; augmentation de la demande d’hydrogène, de 0 PJ en 2019 à 22 PJ en 2050; augmentation de la demande d’électricité, de 4 PJ en 2019 à 337 PJ en 2050; diminution de la demande de mazout lourd, de 45 PJ en 2019 à 22 PJ en 2050; diminution de la demande de GPL, de 12 PJ en 2019 à 2 PJ en 2050; diminution de la demande de lubrifiants, de 3 PJ en 2019 à 4 PJ en 2050; augmentation de la demande de gaz naturel, de 5 PJ à 175 PJ en 2050.

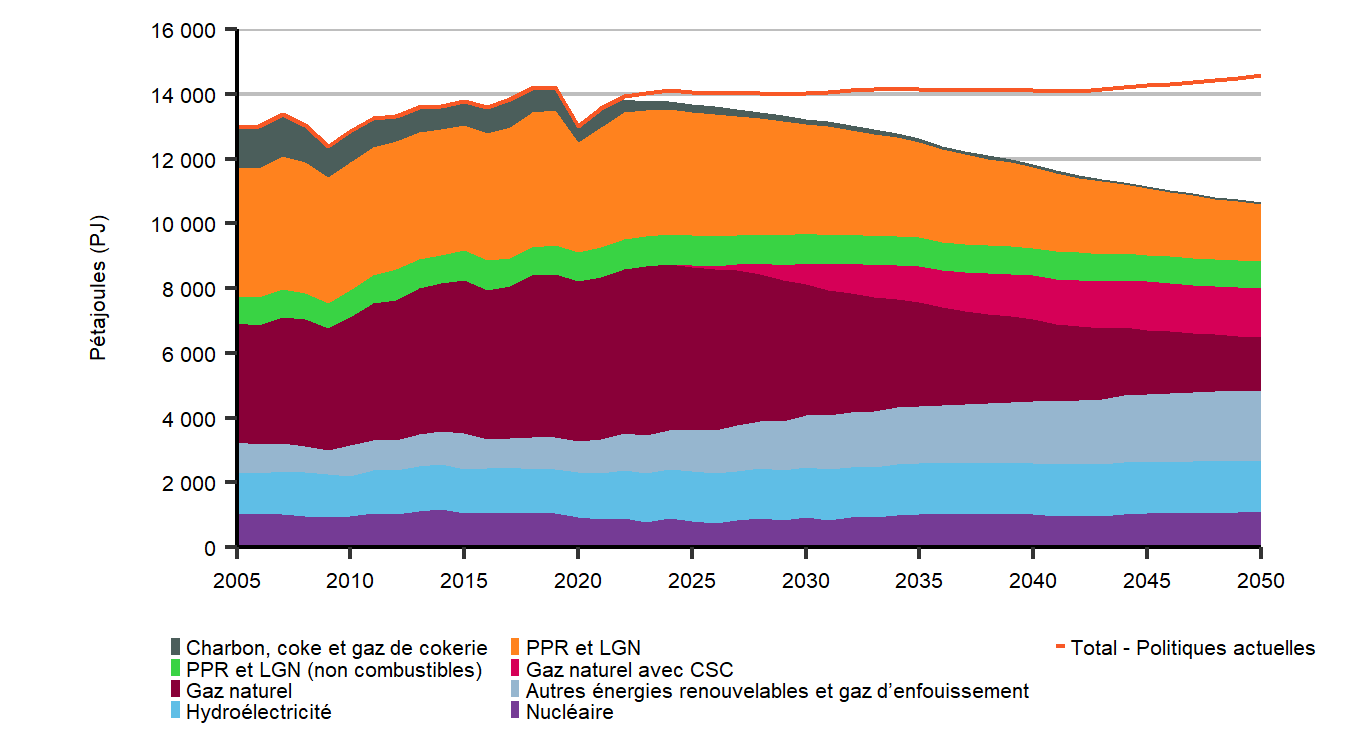

Dans la présente analyse, la demande d’énergie primaire correspond à la quantité totale d’énergie consommée au Canada. On calcule la demande primaire en additionnant l’énergie consommée pour produire de l’électricité et de l’hydrogène à la demande totale pour utilisation finale, puis en soustrayant la demande pour utilisation finale liée à l’électricité et à la vapeur. La demande primaire est plus élevée que la demande pour utilisation finale en raison de facteurs comme la perte de chaleur dans la production de l’électricité par des moyens thermiques et l’énergie requise pour la production d’hydrogène. Cela suppose qu’il faut plus d’une unité de gaz naturel ou de charbon pour produire la même unité d’énergie d’électricité et, de même, qu’il faut plus d’une unité de gaz naturel ou d’énergie renouvelable pour produire une unité d’énergie d’hydrogène.

La figure R.6 présente la demande primaire selon le combustible dans le scénario d’évolution des politiques en regard de la demande primaire totale du scénario des politiques actuelles. Dans le premier cas, la demande totale diminue graduellement, résultat d’une réduction de la consommation de combustibles fossiles. La demande de charbon recule considérablement avec l’élimination progressive des centrales qui s’en approvisionnent. Pour ce qui est de la demande des produits pétroliers raffinés, elle fléchit à mesure que s’améliore l’efficacité énergétique et que s’accélère l’électrification des transports. La demande de produits pétroliers non énergétiques, comme l’asphalte, les lubrifiants et les charges d’alimentation, demeure relativement stable. Celle de gaz naturel croît lentement jusqu’en 2025 environ, alimentée par la production de pétrole brut en hausse et son utilisation accrue dans la production d’électricité. De 2025 à 2050, la demande totale de gaz naturel diminue de façon constante, en réaction à la baisse de la production de pétrole brut et de gaz naturel (découlant de gains d’efficacité et, à terme, d’une baisse de la production), l’amélioration de l’efficacité énergétique, son remplacement en partie par des énergies renouvelables dans la production d’électricité, et le mélange de gaz naturel renouvelable et d’hydrogène dans le flux de gaz naturel. En contrepartie, son utilisation pour produire de l’hydrogène et l’usage accru du CSC dans la production industrielle d’électricité et d’énergie au moyen du gaz naturel compense en partie cette baisse.

Entraînée par l’électrification accrue de l’utilisation finale, la demande totale d’électricité augmente de façon constante dans le scénario d’évolution des politiques. Cela se traduit par une demande stable d’énergie nucléaire et une croissance de l’énergie renouvelable, alors que de grands projets hydroélectriques sont menés à terme et que les coûts des énergies éolienne et solaire continuent de baisser. Les énergies renouvelables occupent une place de plus en plus grande dans le bouquet énergétique. L’apport accru de carburants renouvelables dans les combustibles liquides et le gaz naturel contribue aussi à soutenir la croissance de la demande d’énergies renouvelables.

Figure R.6 – Diminution graduelle de la demande primaire et accroissement de la part des énergies renouvelables dans le bouquet énergétique du scénario d’évolution des politiques

Description

Description : Ce graphique ventile la demande d’énergie primaire dans le scénario des politiques actuelles, selon le combustible, tout au long de la période de projection. On y voit aussi la demande primaire totale d’énergie dans le scénario des politiques actuelles. Dans le scénario d’évolution des politiques, la demande s’établit comme suit : diminution de la demande de charbon, de coke et de gaz de cokerie, de 713 pétajoules (« PJ ») en 2019 à 58 PJ en 2050; diminution de la demande de produits pétroliers raffinés (« PPR »), de 5 067 PJ en 2019 à 2 601 PJ en 2050; diminution de la demande de gaz naturel, de 5 045 PJ en 2019 à 1 512 PJ en 2050; augmentation de la demande d’hydroélectricité, de 1 353 PJ en 2019 à 1 607 PJ en 2050; augmentation de la demande d’électricité produite au moyen du nucléaire, de 1 057 PJ en 2019 à 1 073 PJ en 2050; augmentation de la demande des autres ressources renouvelables et de gaz d’enfouissement, de 984 PJ en 2019 à 2 148 PJ en 2050; diminution de la demande primaire totale, de 14 219 PJ en 2019 à 10 668 PJ en 2050, et augmentation à 14 567 PJ dans le scénario des politiques actuelles.

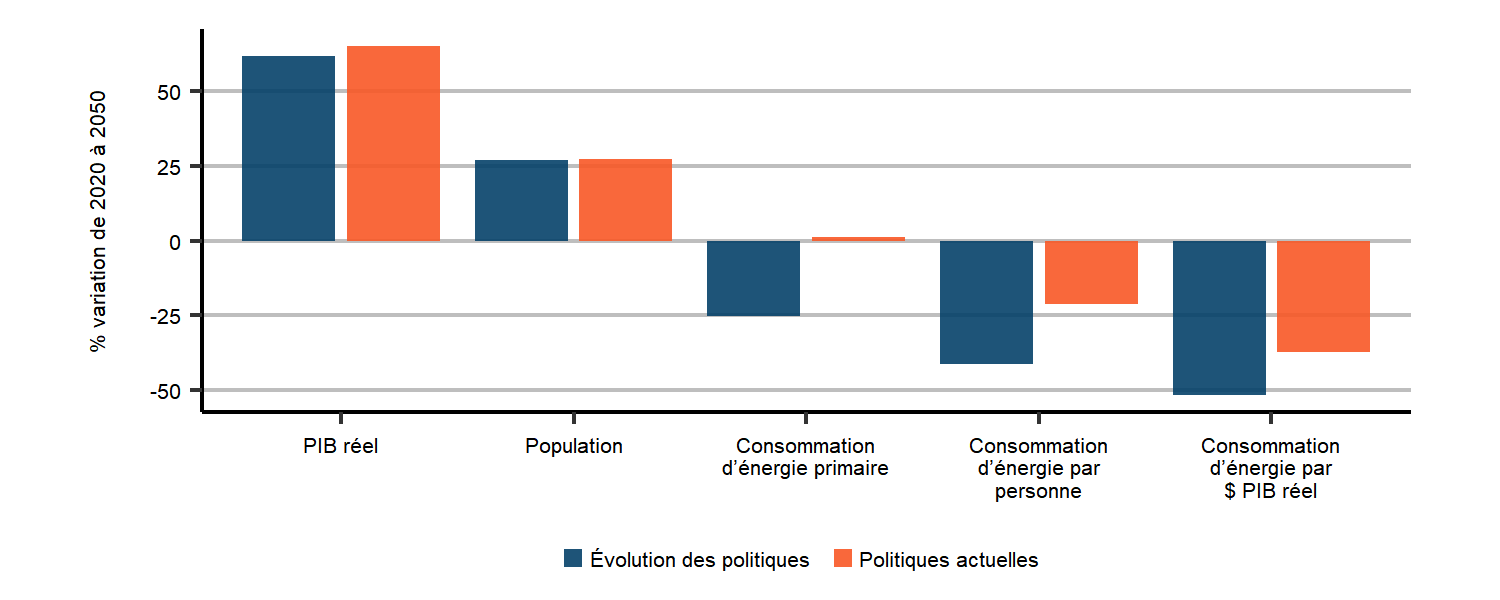

La consommation d’énergie fléchit alors que le Canada enregistre une croissance économique et démographique. Il s’ensuit une réduction de l’intensité énergétique, mesurée par la consommation d’énergie par personne ou par dollar de PIB réel. C’est ce qu’illustre la figure R.7. Dans le scénario d’évolution des politiques, de 2019 à 2050, le PIB réel et la population connaissent une hausse respective de 60 % et de 27 %. La consommation d’énergie primaire, pour sa part, diminue de 25 %. Ces tendances amènent une baisse, de 2019 à 2050, de plus de 50 % de la consommation d’énergie par dollar de PIB réel et de 40 % par personne dans ce même scénario.

Figure R.7 – Croissance de l’économie plus rapide que celle de la consommation d’énergie, et diminution de l’intensité énergétique dans le scénario d’évolution des politiques et celui des politiques actuelles

Description

Description : Ce graphique présente l’évolution totale, en pourcentage, des variables macroéconomiques de 2020 à 2050 dans les deux scénarios. Dans le scénario d’évolution des politiques, le PIB réel augmente de 62 % et la population, de 27 %; la consommation d’énergie primaire diminue de 25 %, la consommation d’énergie par personne, de 41 % et la consommation d’énergie par dollar de PIB, de 52 %. Dans le scénario des politiques actuelles, le PIB réel augmente de 65 % et la population de 27 %; la consommation d’énergie primaire augmente de 1 %, la consommation d’énergie par personne, de 21 % et la consommation d’énergie par dollar de PIB, de 37 %.

Principales incertitudes – Demande d’énergie

- Changements dans les politiques futures – En décembre 2020, le Canada a annoncé une accélération marquée de sa démarche de tarification du carbone et des modifications à la Norme sur les combustibles propres proposée (publiée dans la Gazette du Canada sous le titre Règlement sur les combustibles propres). Il s’est récemment engagé à atteindre une cible plus ambitieuse en 2030 dans sa contribution déterminée au niveau national [PDF] (en anglais) soumise aux Nations Unies, et a dévoilé son intention de faire en sorte que la totalité des véhicules de passagers vendus en 2035 soient des VZE. Ces changements dénotent le dynamisme de la politique en matière de climat ces dernières années. Ce mouvement pourrait se poursuivre si l’urgence et l’ambition d’atteindre les cibles climatiques augmentent. Les changements futurs dans les politiques influeront grandement sur les projections énergétiques.

- Changements dans les politiques futures – La technologie a une influence considérable sur la filière énergétique, influence qui peut être difficile à prédire. Le scénario d’évolution des politiques continue de miser sur une utilisation accrue des technologies existantes, tout en tablant sur l’adoption de technologies émergentes qui se rapprochent actuellement du stade de la commercialisation. La cadence et les types de nouvelles technologies, de même que leurs coûts, sont très incertains et différeront vraisemblablement de ceux qui sont envisagés et modélisés dans les scénarios d’Avenir énergétique 2021.

- Carburants de remplacement et nouvelles utilisations finales – Les deux scénarios misent sur une transition vers l’électricité, soutenue par une utilisation plus grande des énergies renouvelables. Ils montrent aussi une adoption croissante, à des degrés divers, de combustibles de remplacement sobres en carbone, comme l’hydrogène, le gaz naturel renouvelable et les biocarburants liquides. L’électrification plus rapide de l’économie ou des investissements dans les carburants de remplacement, suivis d’une croissance de ceux-ci, pourraient produire des tendances différentes de celles illustrées ici.

Pétrole brut

Le Canada produit du pétrole brutDéfinition * à des fins d’exportation et de raffinage pour utilisation intérieure. La production moyenne de pétrole brut du pays a tourné autour de 4,9 millions de barils par jour (« Mb/j ») (784 milliers de mètres cubes par jour (« 10³m³/j »)) en 2019. Elle a diminué de 5 % en 2020, en grande partie en raison de la pandémie de

COVID-19, mais elle était revenue aux niveaux de 2019 à la fin de 2020. Au cours des dernières années, la croissance de la production est surtout venue des sables bitumineux. Sur le plan régional, la production provient principalement de l’Alberta et le reste, de la Saskatchewan et du large des côtes de Terre-Neuve-et-LabradorNote de bas de page 18.

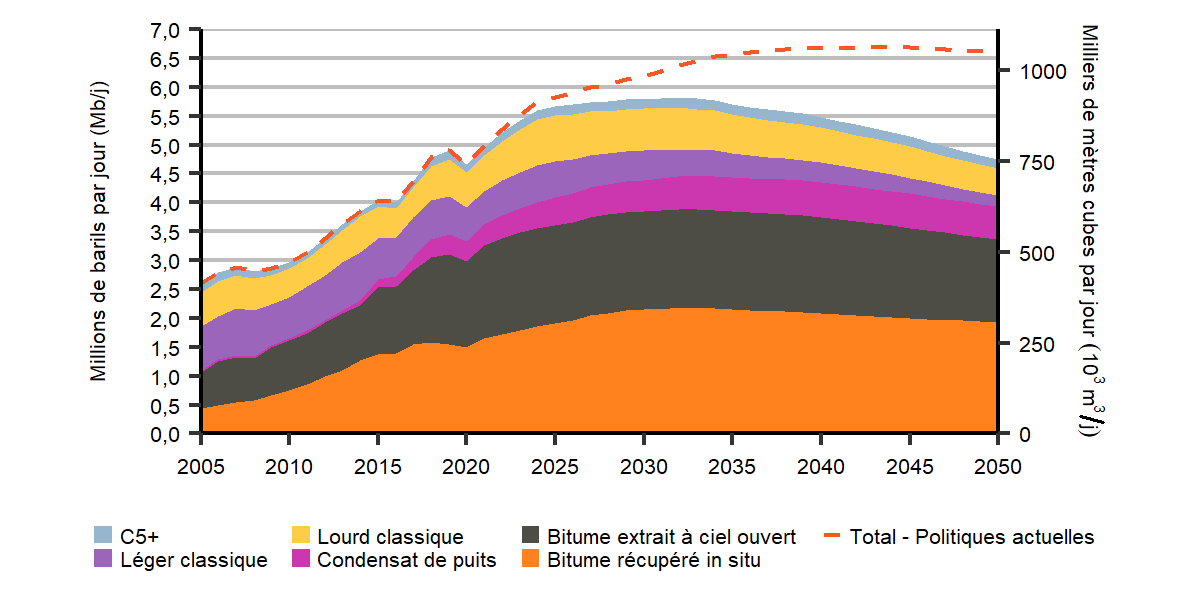

La figure R.8 compare la production de pétrole brut au Canada selon le type dans le scénario d’évolution des politiques en regard de la production totale dans le scénario des politiques actuelles. Dans le premier, la production canadienne de pétrole brut atteint un sommet de 5,8 Mb/j (930 10³m³/j) en 2032, avant de reculer pour se situer à 4,8 Mb/j (756 10³m³/j) en 2050, une diminution de 4 % par rapport à 2021. À titre de comparaison, la production culmine à 6,7 Mb/j (1 137 10³m³/j) en 2044 dans le scénario des politiques actuelles, en raison d’hypothèses de prix plus élevés et de l’absence de mesures liées aux politiques nationales et mondiales en matière de climat.

Principales tendances : Production de pétrole brut dans le scénario d’évolution des politiques

- La production est en hausse au début de la période de projection, mais cette croissance survient surtout avant 2025. Par la suite, elle est relativement stable et plafonne en 2032 à un peu moins de 5,8 Mb/j, avant de reculer à 4,8 Mb/j en 2050. En 2021, elle s’établit à 5,0 Mb/j. Les hypothèses relatives aux prix sous-tendent cette croissance. À plus long terme, les hypothèses de prix plus bas du pétrole brut et l’augmentation du coût du carbone se traduisent par un fléchissement de la production.

- De 2019 à 2032, la production de pétrole brut augmente de 19 %. De 2032 à 2050, elle diminue dans la même proportion.

- La production de bitume par récupération in situ, qui s’établit à 1,7 Mb/j en 2021 augmente jusqu’à 2,2 Mb/j en 2032, avant de revenir à 1,9 Mb/j vers 2050.

- La production de bitume par extraction à ciel ouvert, qui totalise 1,6 Mb/j en 2021, culmine à 1,7 Mb/j en 2024, puis recule à 1,4 Mb/j vers 2050.

Affichez nos données sur la production de pétrole brut selon la région, le type et le scénario grâce à notre outil interactif de visualisation, Explorer l’avenir énergétique du Canada.

Explorez un résumé de la production de pétrole brut dans nos fiches de renseignements sur l’Avenir énergétique 2021 : Production tirée des sables bitumineux et Production de pétrole classique, de réservoirs étanches et de schistes.

Figure R.8 – Culmination de la production totale de pétrole brut en 2032, puis diminution jusqu’en 2050, dans le scénario d’évolution des politiques

Description

Description : Ce graphique illustre la production de pétrole brut, selon le type, de 2005 à 2050 dans le scénario d’évolution des politiques, ainsi que la production totale dans le scénario des politiques actuelles. Selon le premier, la production canadienne de pétrole brut atteint un sommet de 5,8 millions de barils par jour (« Mb/j ») (922 10³m³/j) en 2032, avant de reculer pour se situer à 4,7 Mb/j (756 10³m³/j) en 2050; cela représente une hausse de 2 % par rapport à 2020. À titre de comparaison, dans le second scénario, la production culmine à 6,7 Mb/j (1 064 10³m³/j)

en 2044.

La croissance de la production provenant des sables bitumineux se poursuit à court terme, atteignant un sommet en 2032, avant de reculer quelque peu jusqu’en 2050, dans le scénario d’évolution des politiques. La figure R.9 présente la production tirée des sables bitumineux selon la méthode d’exploitation dans le scénario d’évolution des politiques; la figure R.10 fait de même en fonction du type d’installations. La croissance provient surtout des projets de récupération in situ. Dans ce scénario, l’essentiel de la croissance de la production tient à des agrandissements de projets existants, dont la rentabilité est assurée par des prix plus fermes et des améliorations technologiques qui amènent des gains de productivité.

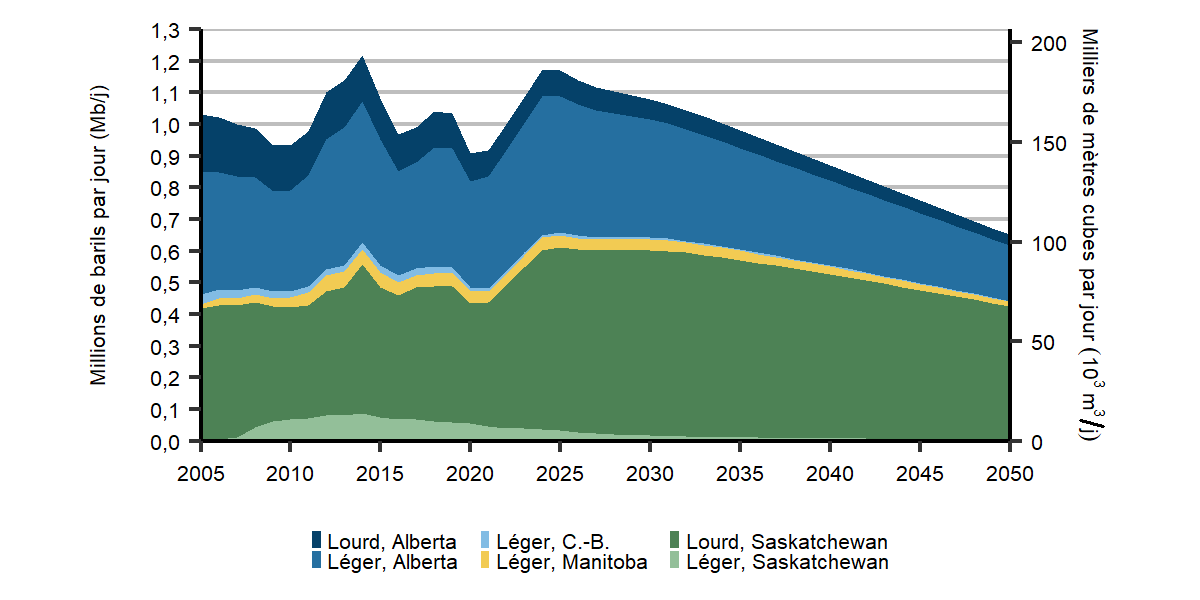

La production de pétrole classiqueDéfinition *, de réservoirs étanchesDéfinition * et de schistesDéfinition * se répartit entre le pétrole légerDéfinition * et le pétrole lourdDéfinition *, selon la densité APIDéfinition *. En 2020, 51 % de la production de pétrole classique de l’Ouest canadien tombait dans la seconde catégorie; le pétrole léger comptait pour le reste, à 49 %. La croissance à court terme de la production dans ces catégories s’explique principalement par l’augmentation de la production de pétrole léger en Alberta et de pétrole lourd en Saskatchewan. Si la production de pétrole léger, en particulier en provenance des réservoirs étanches augmente, c’est surtout parce que les producteurs préfèrent cibler des puits qui ont un taux de production initiale élevé et un rendement du capital rapide. En Saskatchewan, la production de pétrole lourd suit une tendance haussière du fait que les coûts s’y rattachant y sont faibles et que les taux de production des puits y diminuent lentement (figure R.11).

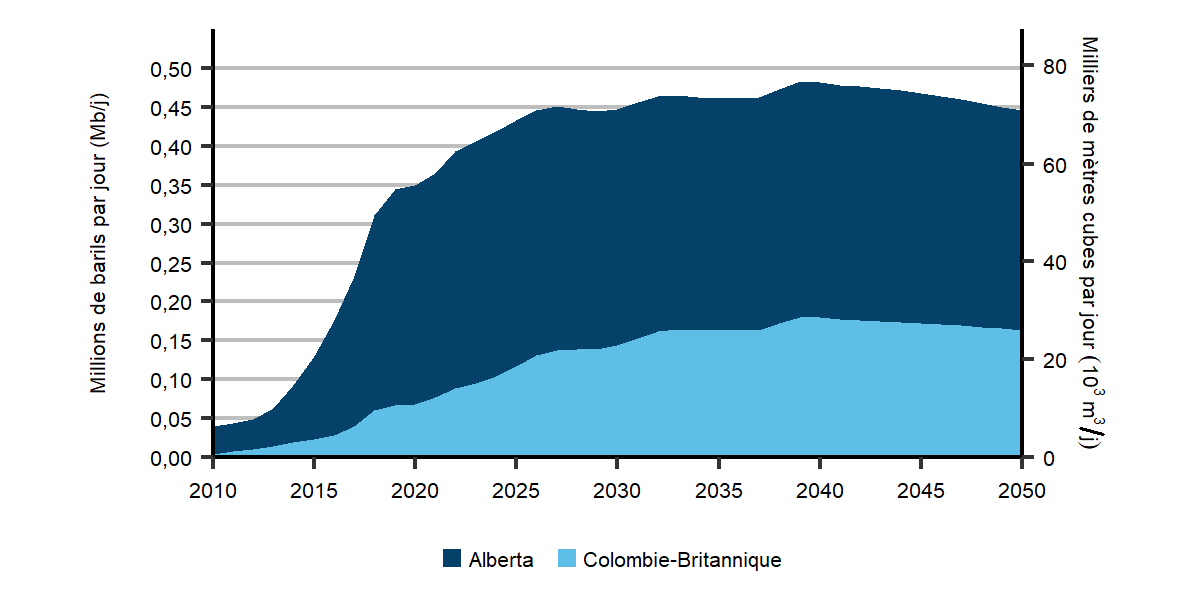

La plus grande partie de la production de condensatsDéfinition * actuelle et projetée provient de l’Alberta, bien que la croissance durant la période de projection vienne principalement de cette province et de la Colombie Britannique, où les producteurs se concentrent sur les formations de gaz naturel riche en liquides, comme celles de Montney et de Duvernay (figure R.12). Les condensats sont utilisés comme diluantDéfinition * pour le bitume et le pétrole lourd.

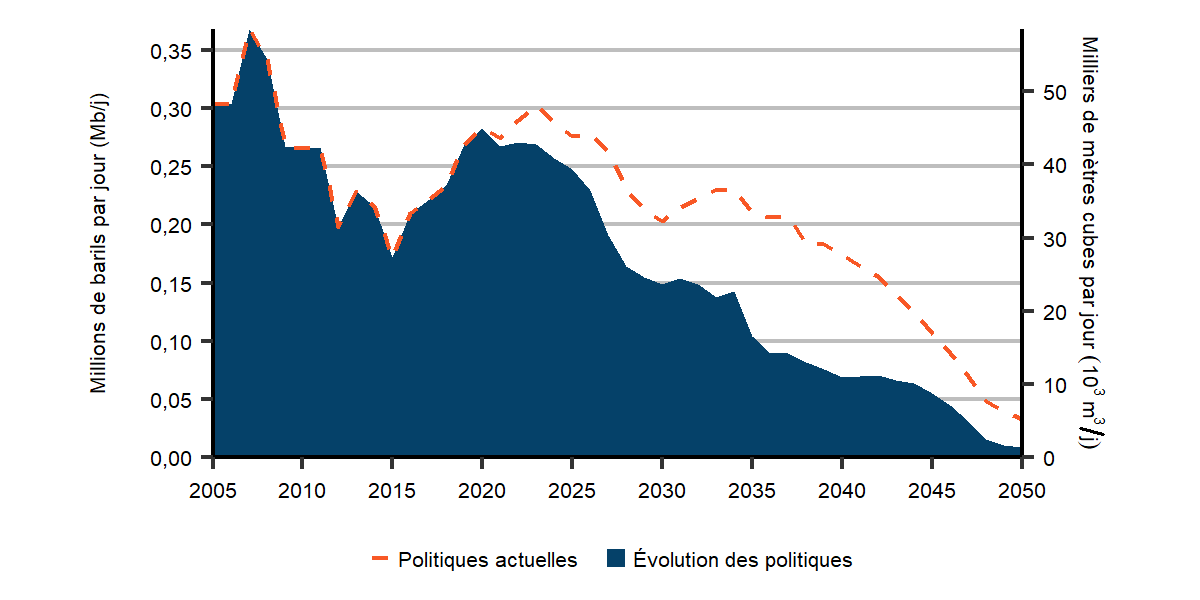

Dans le scénario d’évolution des politiques et celui des politiques actuelles, la production au large des côtes de Terre-Neuve diminue graduellement, comme le montre la figure R.13. Aucune nouvelle découverte n’est envisagée dans ce scénario d’évolution des politiques. D’autres découvertes et projets de mise en valeur pourraient modifier ces tendances. Dans le scénario des politiques actuelles, nous posons comme hypothèses qu’il y aura de nouvelles découvertes et que la production de pétrole commencera en 2032.

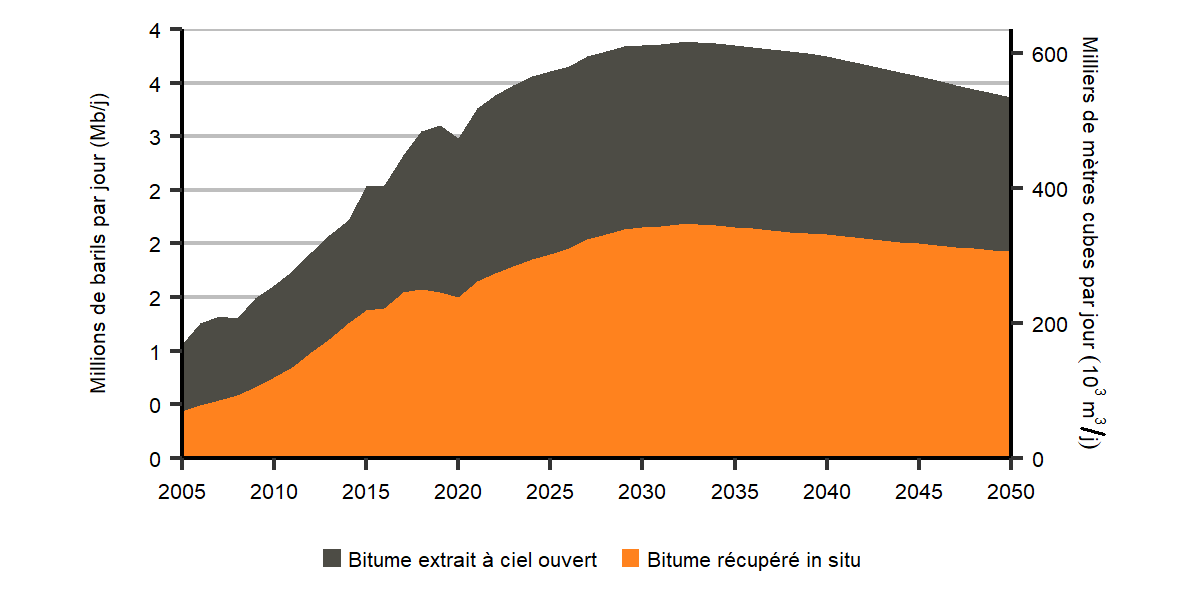

Figure R.9 – Culmination de la production tirée des sables bitumineux in situ en 2032 et diminution tout au long de la période de projection dans le scénario d’évolution des politiques

Cliquez pour agrandir

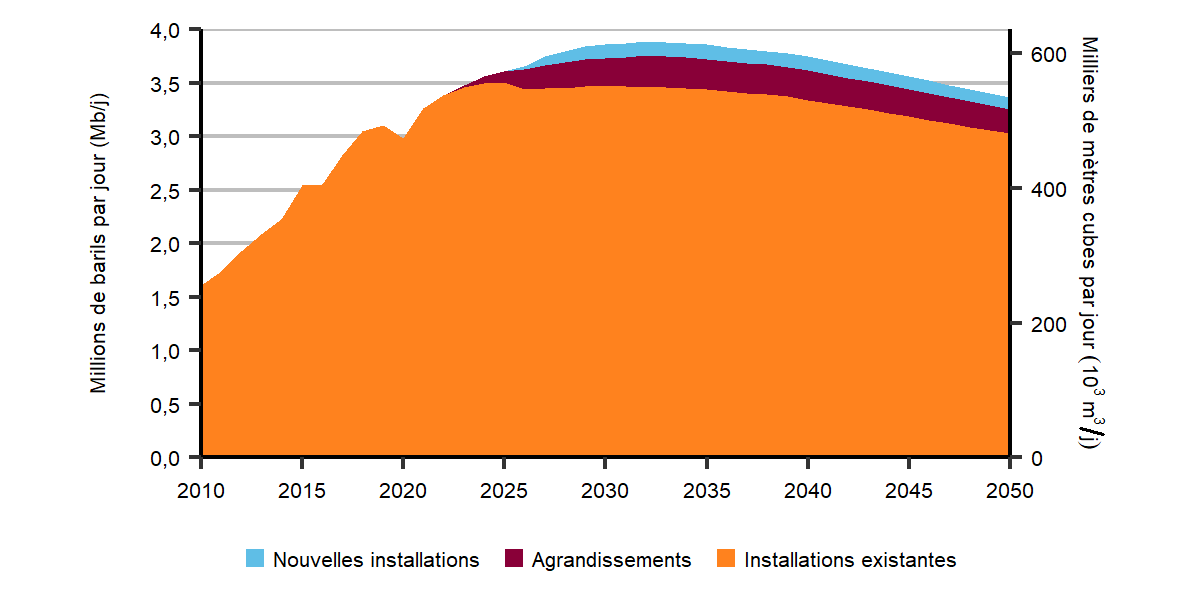

Figure R.10 – Production tirée des sables bitumineux – installations actuelles et ajouts projetés dans le scénario d’évolution des politiques

Cliquez pour agrandir

Figure R.11 – Diminution constante de la production de pétrole classique, de pétrole de réservoirs étanches et de pétrole de schiste dans le scénario d’évolution des politiques, après une brève hausse durant les cinq prochaines années

Cliquez pour agrandir

Figure R.12 – Production de condensats stimulée par la demande croissante de diluants dans le scénario d’évolution des politiques

Cliquez pour agrandir

Figure R.13 – Diminution constante de la production de pétrole au large de Terre-Neuve jusqu’en 2050 dans les scénarios d’évolution des politiques et des politiques actuelles

Figure R.9 Description

Description : Le graphique montre la production de pétrole tirée des sables bitumineux de 2005 à 2050. La production de bitume par extraction à ciel ouvert augmente, passant de 0,6 Mb/j en 2005 à un sommet de 1,7 Mb/j en 2032, puis elle recule à 1,4 Mb/j en 2050. La production de bitume par récupération in situ augmente d’abord, de 0,4 Mb/j à un sommet de 2,2 Mb/j, puis fléchit pour s’établir à 1,9 Mb/j vers 2050.

Figure R.10 Description

Description : Ce graphique présente la production provenant des sables bitumineux de 2010 à 2050 pour les catégories suivantes : nouvelles installations, installations agrandies et installations. La production actuelle est de 3 millions de barils par jour (« Mb/j ») en 2020, de 3,5 Mb/j vers 2035 et de 3 Mb/j vers 2050. La production provenant d’agrandissements d’installations augmente, passant de 3 milliers de barils par jour (« kb/j ») en 2022 à 417 kb/j vers 2035, avant de reculer à 344 kb/j vers 2050.

Figure R.11 Description

Description : Le graphique montre la production de pétrole classique du Canada de 2005 à 2050 selon le scénario d’évolution des politiques. La majeure partie de la production totale, qui s’établissait à 1,03 Mb/j en 2005, est attribuable à la production de pétrole léger en Alberta et de pétrole lourd en Saskatchewan. Si la production totale diminue pour se situer à 0,65 Mb/j en 2050, c’est essentiellement le fait de la production de pétrole lourd de la Saskatchewan et de pétrole léger de l’Alberta.

Figure R.12 Description

Description : Ce graphique illustre la production de condensats en Alberta et en Colombie-Britannique de 2010 à 2050 dans le scénario d’évolution des politiques. À 39 kb/j en 2010, la production de condensats passe à 445 kb/j

en 2050.

Figure R.13 Description

Description : Le graphique illustre la production pétrolière au large des côtes de Terre-Neuve de 2005 à 2050. La production augmente dans le scénario d’évolution des politiques, passant de 0,3 million de barils par jour (« Mb/j ») en 2005 à 270 Mb/j en 2022, puis recule pour s’établir à 8 Mb/j vers 2050. Dans le scénario des politiques actuelles, la production croît pour atteindre 303 Mb/j en 2023, puis fléchit pour s’établir à 33 Mb/j vers 2050.

Nouvelles technologies d’exploitation des sables bitumineux

Le scénario d’évolution des politiques mise sur la poursuite, à la même cadence qu’au cours des dernières années, des perfectionnements technologiques dans les méthodes d’extraction et de valorisation des projets existants. Malgré la présence d’incertitudes, ces améliorations pourraient réduire le coût par baril de la production de bitume, contrebalançant ainsi la hausse de la tarification du carbone et les prix plus bas des produits de base. Elles entraînent aussi une réduction des émissions par baril.

L’essentiel de la croissance de la production tirée des sables bitumineux consiste en des agrandissements d’installations existantes. D’ici la fin de la période de projection, ces agrandissements comptent pour 7 % de la production totale des sables bitumineux, soit un peu plus de 0,23 Mb/j. Une partie de la croissance vient également de nouvelles installations. Aucune nouvelle installation d’extraction à ciel ouvert ou de valorisation des sables bitumineux n’est construite pendant la période de projection. Cependant, les nouvelles installations de récupération in situ représentent 4 % de la production totale des sables bitumineux, soit 0,11 Mb/j, de 2019 à 2050.

Nous posons comme hypothèse que les nouvelles installations ou les agrandissements qui entrent en exploitation après 2025 font usage des technologies suivantes visant à réduire l’intensité des émissions.

Vapeur et solvants purs – Injection de solvants chauffés (habituellement un mélange de liquides de gaz naturel (« LGN »)) dans le gisement pour remplacer les chaudières actuellement utilisées pour produire de la vapeur, ce qui réduit les émissions. Ce procédé laisse aussi dans le gisement certains des éléments moins désirables du bitume (asphaltènes). Les solvants purs ont aussi le potentiel de réduire les coûts d’exploitation par baril de 3,50 $.

Extraction en fosse – Procédé en cours de développement par Canadian Natural Resources Limited à sa mine Horizon Oil Sands, qui consiste à séparer le minerai de sables bitumineux en ses composantes, dans la fosse d’extraction (à la mine). Cette technique nécessite, en comparaison, moins d’équipement lourd et d’électricité, réduisant par le fait même les émissions par baril. En outre, elle pourrait permettre d’engendrer des économies de 2 $ le baril.

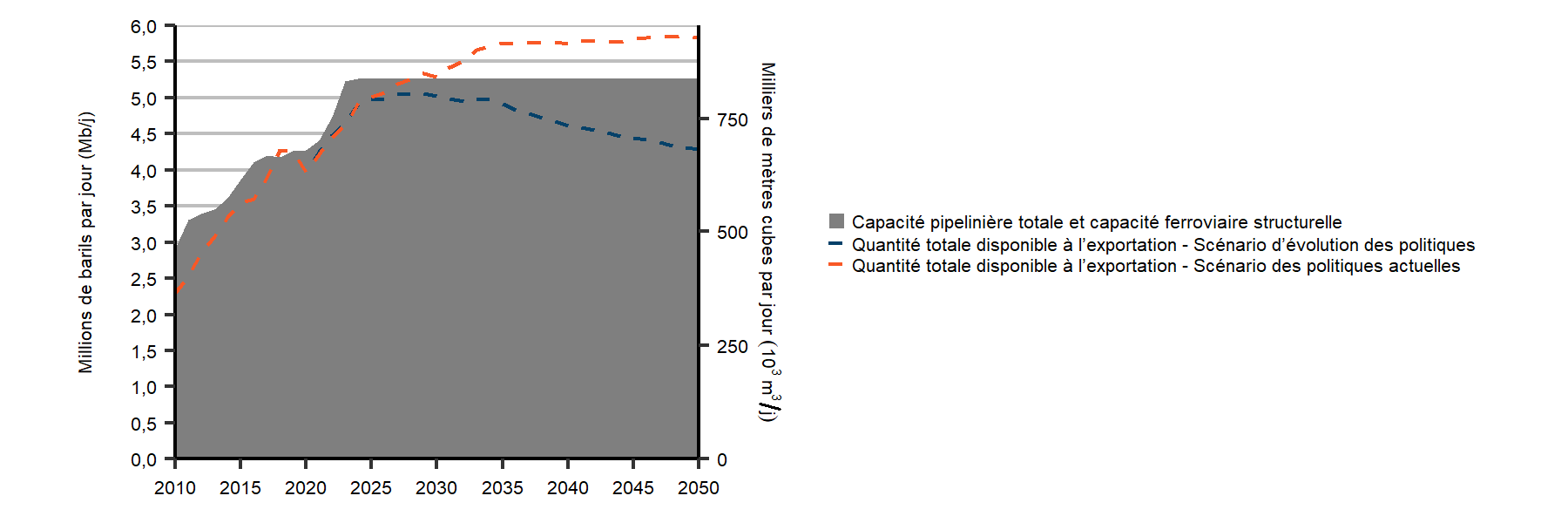

La disponibilité d’oléoducs et de capacité ferroviaire pour l’exportation de pétrole brut constitue un enjeu clé pour la filière énergétique canadienne depuis plusieurs années, ce qui influe sur l’évolution des prix et de la production de pétrole au pays. Quand la capacité totale d’exportation est à son maximum, cela peut creuser les écarts de prix, en particulier lors d’interruptions imprévues. La figure R.14 est une comparaison – offerte à titre d’illustration – de nos projections de l’approvisionnement en pétrole brut et de la capacité totale d’exportation des pipelines existants, des projets d’agrandissement envisagés et de la capacité ferroviaire structurelleNote de bas de page 19. Cette comparaison nous permet de comprendre si des contraintes de capacité pipelinière pourraient se répercuter sur la production de pétrole brut dans nos scénarios. Cependant, nous ne rajustons pas nos projections de production de pétrole brut en fonction d’éventuelles contraintes.

Dans le scénario d’évolution des politiques, la disponibilité de pétrole brut à l’exportation à partir de l’Ouest canadien reste inférieure à la capacité totale hypothétique d’exportation pendant toute la période de projection. Toutefois, au milieu des années 2030, l’écart entre la capacité et l’offre est faible. Dans ce scénario d’Avenir énergétique 2021, nous n’évaluons pas si une capacité pipelinière supplémentaire serait nécessaire pour éviter de limiter la production de pétrole brut canadien sous les seuils envisagés tout au long de la période de projection.

Dans le scénario des politiques actuelles, l’approvisionnement en produit dépasse la capacité pipelinière pendant la majeure partie de cette même période. Cela dénote de façon manifeste qu’en l’absence d’une capacité pipelinière additionnelle, la production serait limitée sous les seuils projetés.

Dans Avenir énergétique 2021, nous n’examinons pas les subtilités de l’interaction entre l’infrastructure pipelinière et l’offre et la demande d’énergie. Par exemple, une capacité pipelinière de réserve peut être avantageuse pour les producteurs de pétrole brut, car elle leur procure la possibilité d’accéder à des marchés plus lucratifs ou d’éviter que les activités d’entretien ou les interruptions imprévues aient des répercussions. L’excédent de capacité et la sous-utilisation à long terme des pipelines peuvent entraîner une hausse des droits pipeliniers pour les producteurs de pétrole brut. L’analyse de ces facteurs dépasse la portée d’Avenir énergétique 2021. Nous tenons à mettre en garde les lecteurs qui seraient tentés de tirer de conclusions définitives de la comparaison hypothétique présentée à la figure R.14.

Il est également important de noter l’incertitude possible associée à l’estimation de la capacité pipelinière totale disponible et de la capacité ferroviaire structurelle du fait qu’elle est le résultat de nombreuses hypothèses clés. Le tableau R.1 décrit les hypothèses relatives à l’infrastructure à la base de la figure R.14. La capacité disponible des réseaux pipeliniers existants pourrait être supérieure ou inférieure à ce qu’indique la figure R.14, parce que la situation de ceux-ci évolue. Il est aussi possible que la capacité ferroviaire structurelle pour transporter le brut soit un peu plus élevée ou moins élevée que ce que montre cette figure.

Figure R.14 – Comparaison de la capacité d’exportation par pipelines et de la capacité ferroviaire structurelle, la capacité des oléoducs par rapport à l’approvisionnement total disponible à l’exportation dans les scénarios des politiques en évolution et des politiques actuelles

Description

Description : Ce graphique illustre la capacité d’exportation par pipeline et la capacité ferroviaire structurelle de transport de pétrole brut par rapport à l’approvisionnement total de pétrole brut disponible dans le bassin sédimentaire de l’Ouest canadien, dans les scénarios d’évolution des politiques et des politiques actuelles. La capacité pipelinière et ferroviaire structurelle augmente, passant de 2,9 millions de barils par jour (« Mb/j ») en 2010 à 5,3 Mb/j en 2050. Dans le scénario d’évolution des politiques, la quantité de brut disponible pour l’exportation augmente, de 4,0 Mb/j en 2020 à une projection de 4,9 Mb/j en 2035, puis recule à 4,3 Mb/j vers 2050. Dans le scénario des politiques actuelles, elle s’accroît, de 4,0 Mb/j en 2020 à une projection 5,8 Mb/j en 2035 où elle demeure jusqu’en 2050.

Tableau R.1 – Hypothèses de capacité pipelinière pour la figure R.4

| Nom | Capacité d’expédition (actuelle ou à venir, selon ce qui est indiqué) (en kb/j) | Notes |

|---|---|---|

| Réseau d’Enbridge | 3 207 | La capacité déclarée comprend le projet de remplacement terminé de la canalisation 3, qui accroît la capacité du réseau d’Enbridge de 370 kb/j à la fin de 2021. |

| Keystone | 586 | Capacité totale pendant la période de projection. Le projet Keystone XL qui a été annulé n’est pas pris en compte dans la figure R.14. |

| Trans Mountain | 300 | La capacité est maintenue pendant la période de projection. Cette capacité équivaut à peu de chose près à la fraction de la capacité consacrée au pétrole brut, soit en soustrayant 50 kb/j de la capacité totale de Trans Mountain (350 kb/j) réservée au transport de 50 kb/j de PPR. |

| Agrandissement du réseau de Trans Mountain | 540 | Le projet d’agrandissement du réseau de Trans Mountain fait augmenter la capacité à partir de décembre 2022, qui atteint son maximum au printemps 2023. Comme c’est le cas pour le réseau actuel de Trans Mountain, la capacité totale du projet d’agrandissement (590 kb/j) est réduite pour permettre le transport de 50 kb/j de PPR. |

| Express | 310 | Capacité totale pendant la période de projection. |

| Milk River | 97 | Capacité totale pendant la période de projection. |

| Aurora et Rangeland | 44 | Capacité totale pendant la période de projection. |

| Capacité ferroviaire structurelle | 120 | Capacité totale pendant la période de projection. |

| Hausse de la capacité des pipelines existants | 58 | Comprend les optimisations annoncées pour accroître la capacité des pipelines existants. Les augmentations de capacité sont prises en compte de 2021 à 2023. |

| Total | 5 262 |

Dynamique du marché mondial des combustibles fossiles et répercussions sur l’évolution de la production canadienne

Les scénarios d’évolution des politiques et des politiques actuelles examinent l’incidence des tendances politiques en constant changement, tant au pays qu’à l’échelle mondiale, sur la filière énergétique canadienne. Les résultats révèlent que les diverses hypothèses avancées se répercutent grandement sur les projections de la production de pétrole brut et de gaz naturel au Canada. Cela fait de l’action climatique future – en particulier à l’échelle mondiale, avec ses répercussions sur la demande et les prix mondiaux – une des principales incertitudes quant aux niveaux de production au Canada. De façon générale, les projections de production d’Avenir énergétique2021 mènent à des conclusions semblables à celles des travaux réalisés ailleurs dans le monde par l’Agence internationale de l’énergie (« AIE ») (en anglais) et de sociétés comme BP (en anglais) et Shell (en anglais), soit que l’intensification des mesures de lutte contre les changements climatiques se traduira par une réduction de la production.

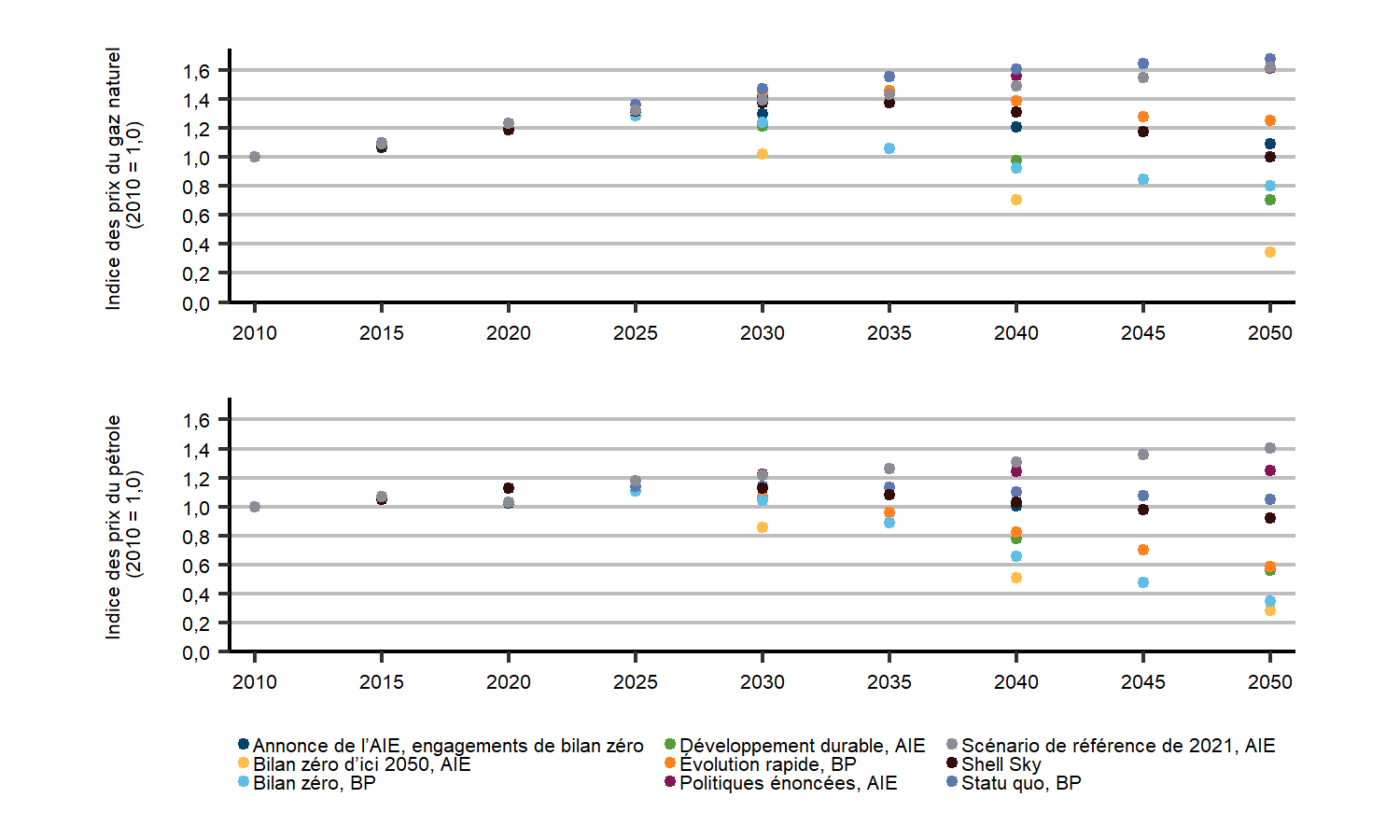

Au cours des dernières années, de plus en plus d’analyses de scénarios ont été publiées sur ce que signifie l’atteinte de la carboneutralité d’ici 2050 pour la filière énergétique mondiale. La figure R.15 illustre l’évolution de la demande mondiale de pétrole et de gaz naturel selon divers scénarios examinant plusieurs niveaux de décarbonation. La plage de scénarios présentée ici est large et va du statu quo et à la carboneutralité complète. En ce qui concerne la demande mondiale de pétrole, ces scénarios prévoient une baisse variant de 37 % à 73 % d’ici 2050, par rapport aux niveaux actuels. Dans le cas du gaz naturel, la demande mondiale s’étend d’une hausse de 68 % à une baisse de 54 % d’ici 2050, toujours par rapport aux niveaux actuels.

Figure R.15 – Croissance de la demande mondiale de gaz naturel et de pétrole selon divers scénarios proposés par d’autres entités internationales

Description

Description : Ce graphique compare les projections de la demande de pétrole et de gaz de plusieurs organisations, indexées aux niveaux de 2010, qui correspondent à 1. À l’horizon 2050, la demande mondiale de gaz se profile comme suit selon divers scénarios : statu quo de BP (1,68), évolution rapide de BP (1,25), zéro émission nette de BP (0,80), scénario de référence de 2021 de l’AIE (1,62), engagements annoncés de zéro émission nette de l’AIE (1,09), politiques énoncées de l’AIE (1,61), zéro émission nette d’ici 2050 de l’AIE (0,35), développement durable de l’AIE (0,71). À l’horizon 2050, la demande mondiale de pétrole se décline comme suit selon divers scénarios : statu quo de BP (1,05), évolution rapide de BP (0,59), zéro émission nette de BP (0,34), scénario de référence de 2021 de l’AIE (1,40), engagements annoncés de zéro émission nette de l’AIE (0,92), politiques énoncées de l’AIE (1,25), zéro émission nette d’ici 2050 de l’AIE (0,28), développement durable de l’AIE (0,56).

Si les hypothèses avancées dans les scénarios à zéro émission nette de base proposés à l’échelle internationale devaient se matérialiser, il est permis de penser que les marchés mondiaux du pétrole brut et du gaz naturel seraient grandement touchés. Les prix mondiaux et nord-américains de ces produits dans le scénario de zéro émission nette de base d’ici 2050 de l’AIE sont nettement inférieurs à ceux imaginés dans le scénario d’évolution des politiques d’Avenir énergétique 2021. Dans son rapport Vers un Canada carboneutre, l’Institut canadien des choix climatiques indique que seuls les scénarios de prix du pétrole élevés et de fort taux d’élimination du dioxyde de carbone permettent de croire que la production de pétrole au Canada se maintiendra aux niveaux actuels à long terme. Cela laisse à penser que dans un monde à zéro émission nette, il pourrait y avoir une forte baisse de la production de pétrole et de gaz naturel au pays.

La production canadienne de combustibles fossiles dans un contexte de zéro émission nette dépendra de nombreux facteurs, dont les suivants :

- les prix sur les marchés;

- l’évolution de la demande de pétrole léger et de pétrole lourd des raffineries;

- le coût de la réduction des émissions en amont dans la production de pétrole et de gaz au Canada;

- l’étendue de l’adoption des technologies utilisant du gaz naturel sobre en carbone (comme la production d’hydrogène avec CSC, la production d’électricité et l’utilisation du CSC dans les industries ainsi que le recours au gaz naturel pour le captage direct dans l’air).

De plus, la production de pétrole et de gaz naturel au Canada exige elle-même une grande quantité d’énergie. Par le fait même, l’incertitude entourant la trajectoire que prendra la production future constitue aussi une inconnue quant à la suite des choses en ce qui a trait à la demande d’énergie et aux émissions de GES au pays. Dans le scénario d’évolution des politiques, le secteur pétrolier et gazier accapare environ 20 % de la demande de combustibles fossiles inaltérés au Canada en 2050, en baisse par rapport à aujourd’hui (environ 30 %). Les tendances mondiales futures relativement au pétrole et au gaz, et leur incidence sur les investissements et la production au pays, joueront vraisemblablement un grand rôle dans la transition du Canada vers un bilan zéro.

Principales incertitudes – Production de pétrole brut dans le scénario d’évolution des politiques

- Demande future de pétrole brut – À mesure que se multiplient les annonces de politiques en matière de climat et qu’augmentent les ambitions partout dans le monde, de nombreux scénarios élaborés à l’échelle internationale tablent sur une forte réduction de la demande mondiale de pétrole brut. De telles réductions pourraient être nécessaires pour atteindre les objectifs de Paris sur le climat, c’est à-dire de limiter la hausse de la température planétaire bien en deçà de 2 degrés Celsius et, idéalement, de contenir le réchauffement à 1,5 degré Celsius. Si ces ambitions devaient se matérialiser, la chute de la demande de pétrole brut pourrait grandement se répercuter sur les prix du marché et les investissements dans la production future d’hydrocarbures au Canada (voir l’encadré « Dynamique du marché mondial des combustibles fossiles et répercussions sur l’évolution de la production canadienne »).

- Avancées technologiques visant les sables bitumineux – La réduction des émissions de GES et des coûts sont deux importants facteurs dans la mise en valeur future des sables bitumineux. Des technologies qui s’attaquent à ces deux aspects sont en cours de développement, mais leur adoption dans les années à venir est incertaine. Comme dans les éditions antérieures d’Avenir énergétique au Canada, le présent rapport suppose que les sociétés continuent d’œuvrer à la réduction des coûts et des émissions de GES de leurs activités.

- Capacité d’expédition depuis l’Ouest canadien – Dans Avenir énergétique 2021, nous supposons que les prix du pétrole brut de l’Ouest canadien s’arrimeront avec régularité sur ceux des marchés internationaux, comme cela a été le cas dans le passé. L’équilibre entre la capacité future des pipelines d’exportation et la disponibilité de produits pour l’exportation pourrait toucher l’interaction future entre les prix et les niveaux de production de pétrole brut (voir l’encadré « Oléoducs dans Avenir énergétique du Canada », dans le sommaire).

- Considérations environnementales, sociales et de gouvernance – On observe une plus grande attention qui est portée par les investisseurs aux entreprises dont les valeurs concordent avec leurs critères sur les plans environnemental et social et celui de la gouvernance (« ESG »)Définition * performance criteria.Note de bas de page 20. La mesure dans laquelle ces facteurs influeront sur les tendances en matière d’investissement en amont pourrait se répercuter sur celles relatives à la production dans les années à venir.

Gaz naturel

Le Canada produit du gaz naturelDéfinition * à des fins d’utilisation intérieure et d’exportation. La production canadienne moyenne de gaz naturel commercialisable s’est établie à 15,5 Gpi³/j, ou 438 millions de mètres cubes par jour (« Mm³/j »), en 2020.

La production de gaz naturel de l’Alberta est demeurée relativement stable depuis quelques années, tandis que celle de la Colombie-Britannique a augmenté de façon constante depuis 2010. Divers facteurs sont à l’origine de la hausse, notamment les suivants :

- les forages visant à évaluer les ressources de gaz naturel en vue d’approvisionner les exportations de gaz naturel liquéfié (« GNL »)Définition * à partir de la côte ouest du pays;

- les liquides de gaz naturelDéfinition * présents dans la formation de réservoirs étanches de Montney, qui motivent les activités de forage et de production, malgré la baisse des prix;

- les percées technologiques en matière de forage horizontal et de fracturation hydrauliqueDéfinition *.

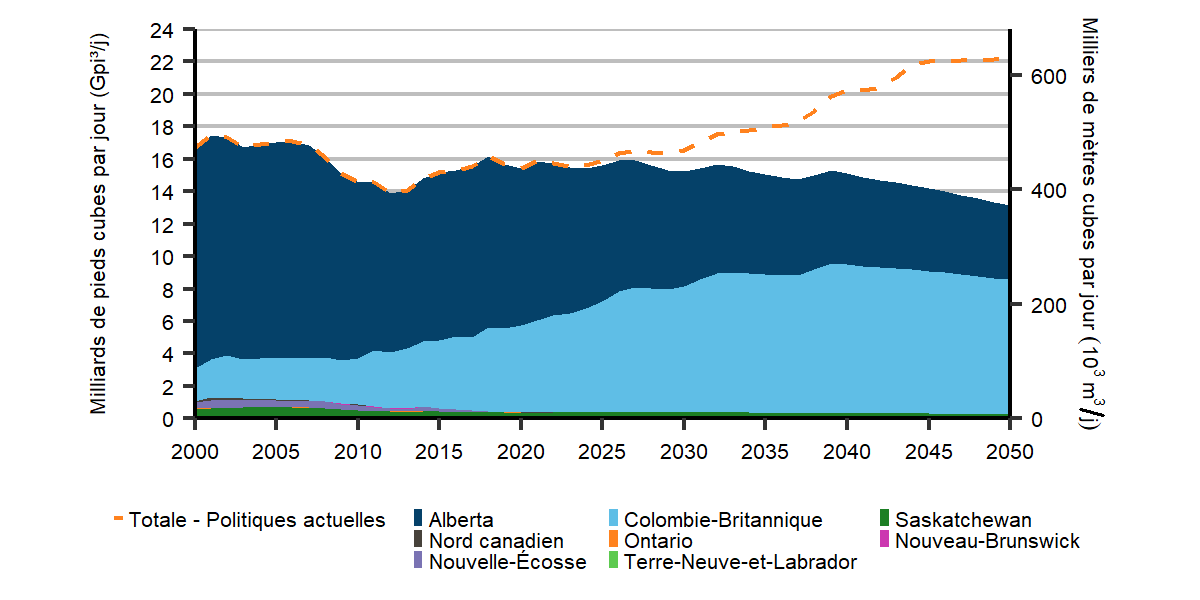

Dans le scénario d’évolution des politiques, la production de gaz naturel se maintient près des niveaux de 2020 de quelque 15,5 milliards de pieds cubes par jour (« Gpi³/j ») pendant l’essentiel des 20 prochaines années. Les nouveaux investissements dans la production visant à fournir les volumes d’exportation de GNL présumés soutiennent la production. En l’absence de ces investissements, la production diminuerait, vu les prix hypothétiques du gaz naturel en Amérique du Nord et les coûts associés aux politiques climatiques du pays qui sont envisagées. Au tournant de 2040, moment où on présume que les exportations de GNL se stabiliseront, la production totale de gaz naturel commence à fléchir, puis s’établit à 13,1 Gpi³/j vers 2050. La plus grande partie de la croissance de la production servant à alimenter les exportations de GNL vient de la Colombie-Britannique, qui devance l’Alberta à ce chapitre à partir de 2028Note de bas de page 21.

Dans le scénario des politiques actuelles, la production de gaz naturel continue d’augmenter à long terme pour atteindre 22,2 Gpi³/j (627,4Mm³/j) vers 2050. Les projections de ce scénario sont étayées par des hypothèses de prix plus élevés, l’absence de mesures futures de lutte contre les changements climatiques aux échelles nationale et mondiale et les exportations de GNL plus fortes.

Principales tendances : Production de gaz naturel

- La production de gaz naturel est relativement stable dans le scénario d’évolution des politiques jusqu’en 2040, puis diminue pendant le reste de la période de projection.

- La production provenant de la formation de Montney (gaz de réservoirs étanches riches en liquides) enregistre une forte hausse et constitue l’essentiel de la production canadienne durant cette période.

Affichez nos données sur la production de gaz naturel selon la région, le type et le scénario grâce à notre outil interactif de visualisation, Explorer l’avenir énergétique du Canada.

Explorez un résumé de la production de gaz naturel dans nos fiches de renseignements sur l’Avenir énergétique 2021 : Production de gaz naturel et Offre et utilisation de liquides de gaz naturel.

Figure R.16 – Diminution de la production totale de gaz naturel dans le scénario d’évolution des politiques, et hausse à long terme dans celui des politiques actuelles

Description

Description : Ce graphique montre la production de gaz naturel au Canada selon la province de 2005 à 2050 dans le scénario d’évolution des politiques, ainsi que la production totale dans le scénario des politiques actuelles. Dans le scénario des politiques actuelles, la production augmente constamment pour atteindre 22,2 Gpi³/j en 2050. À 16,7 Gpi³/j en 2005, la production totale de gaz naturel du Canada culmine à 16,2 Gpi³/j en 2018 avant de régresser lentement pour se situer à 13,1 Gpi³/j en 2050. La presque totalité de la production future provient de l’Alberta et de la Colombie-Britannique, cette dernière devenant la plus grosse productrice de gaz en 2028 dans le scénario d’évolution des politiques. En 2050, la production de gaz naturel en Colombie-Britannique s’établit à 8,3 Gpi³/j et, en Alberta, à 4,6 Gpi³/j.

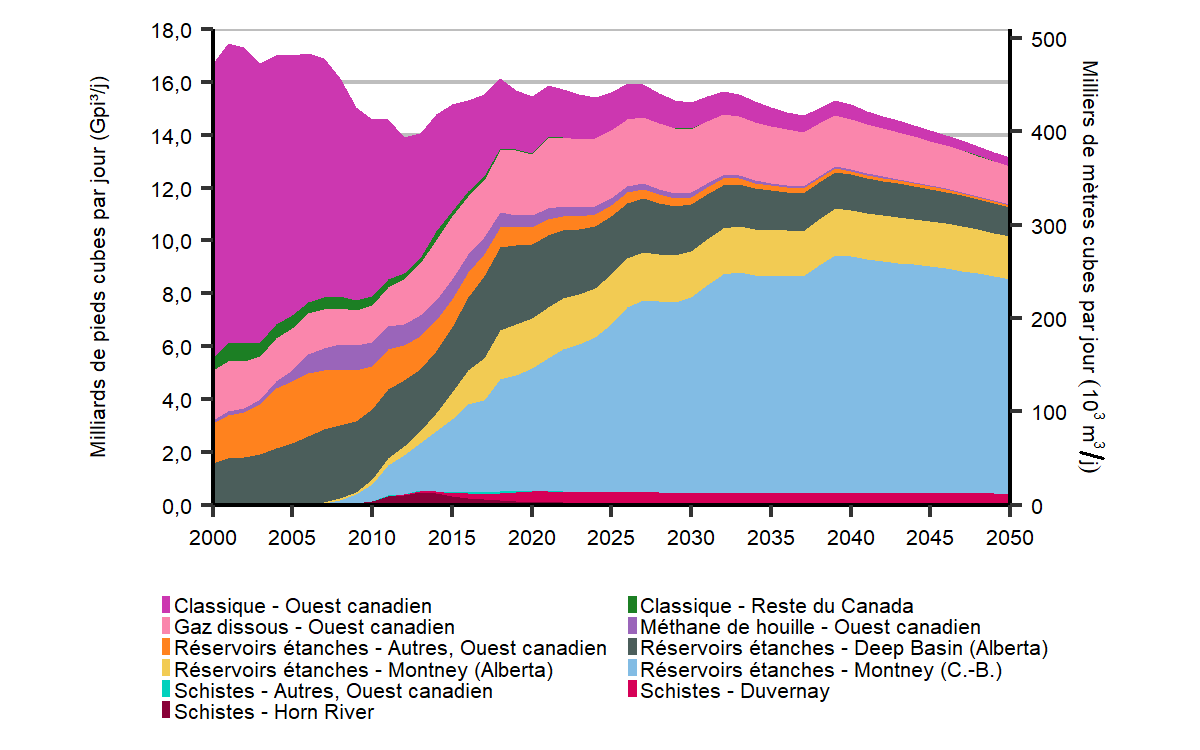

La figure R.17 montre la production de gaz naturel selon le type de produit dans le scénario d’évolution des politiques. On y observe qu’elle est de plus en plus constituée de gaz naturel de réservoirs étanchesDéfinition * provenant de la formation de Montney, en Alberta et en Colombie-Britannique, qui a déjà connu une forte croissance au cours des cinq dernières années. En contrepartie, la production de gaz naturel de réservoirs étanches dans la formation Deep Basin, en Alberta, diminue. La production de gaz de schisteDéfinition * dans les formation de Duvernay et de Horn River est minime, tandis que celle de gaz dissousDéfinition * recule et celle de méthane de houilleDéfinition * enregistre une forte baisse pendant la période de projection.

Figure R.17 – La production de gaz naturel est de plus en plus constituée de gaz de réservoirs étanches de la formation de Montney dans le scénario d’évolution des politiques

Description

Description : Le graphique illustre la production de gaz naturel selon le type de 2005 à 2050 dans le scénario d’évolution des politiques. En 2015, la production totale s’élevait à 15,1 milliards de pieds cubes par jour (« Gpi³/j »), incluant les quelque 9,7 Gpi³/j de la production tirée de réservoirs étanches et de formations schisteuses. La production totale de gaz s’établit à 13,1 Gpi³/j en 2050, du fait, principalement, d’une augmentation de la production tirée de réservoirs étanches et de formations schisteuses, qui monte à 12,4 Gpi³/j.

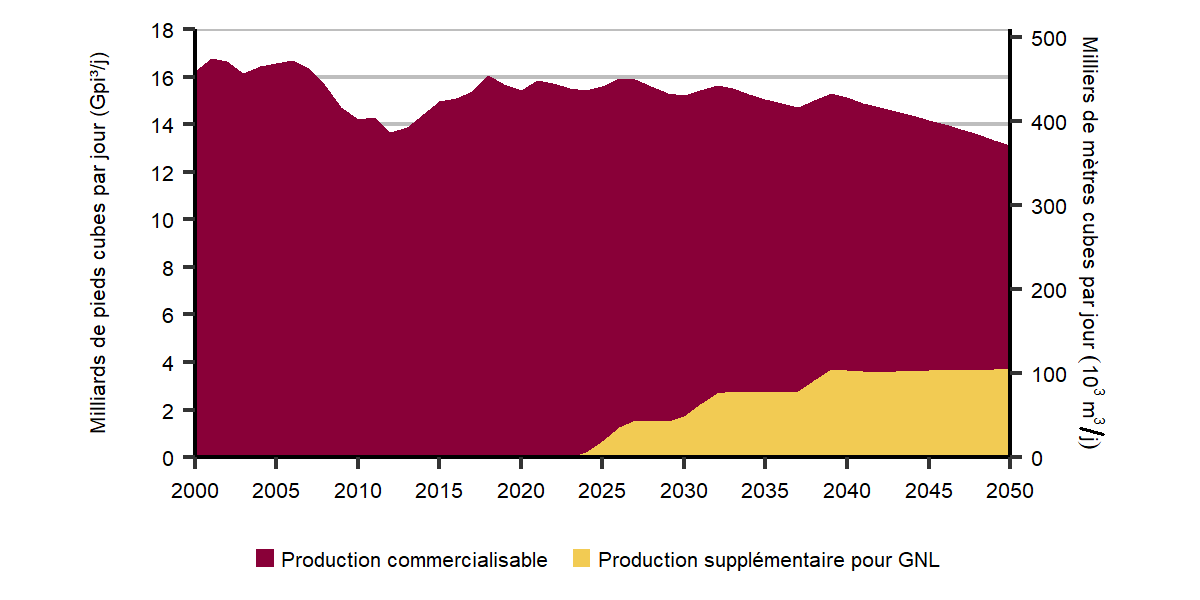

La figure R.18 illustre la production totale dans le scénario d’évolution des politiques, répartie entre la production justifiée par les prix du marché et la production supplémentaire motivée par les exportations de GNL. Cette dernière repose sur notre hypothèse selon laquelle un bloc de 75 % de la charge d’alimentation en GNL provient d’une production supplémentaire qui n’existe que parce qu’il y a une capacité d’exportation de ce produit. L’autre bloc de 25 % de la charge d’alimentation est tiré de la production motivée par le marché (c.-à-d. la production justifiée par des prix hypothétiques du gaz en Amérique du Nord). La figure R.18 montre qu’en l’absence d’une production supplémentaire pour soutenir les exportations de GNL, la production diminuerait constamment pendant la période à l’étude pour s’établir à 9,5 Gpi³/j (267,7 Mm³/j) en 2050.

Figure R.18 – Production de gaz naturel soutenue par les exportations de GNL dans le scénario d’évolution des politiques

Description

Description : Ce graphique ventile la production de gaz naturel selon les catégories de production commercialisable et la production supplémentaire pour le GNL, de 2000 à 2050. La production commercialisable augmente pour passer de 14,2 Gpi³/j en 2010 à 15,4 Gpi³/j vers 2020, puis recule à 9,5 Gpi³/j vers 2050. La production supplémentaire pour le GNL, nulle jusqu’en 2024, atteint 3,7 Gpi³/j vers 2050.

Les exportations de gaz naturel vers l’ouest des États-Unis ont augmenté ces dernières années. Durant la dernière décennie, les importations sont demeurées relativement stables, tournant autour de 2 à 3 Gpi³/j (57 à 85 Mm³/j). Elles pourraient se relever à mesure que s’accroît la capacité de transport du nord-est des États-Unis vers le carrefour Dawn, en Ontario.

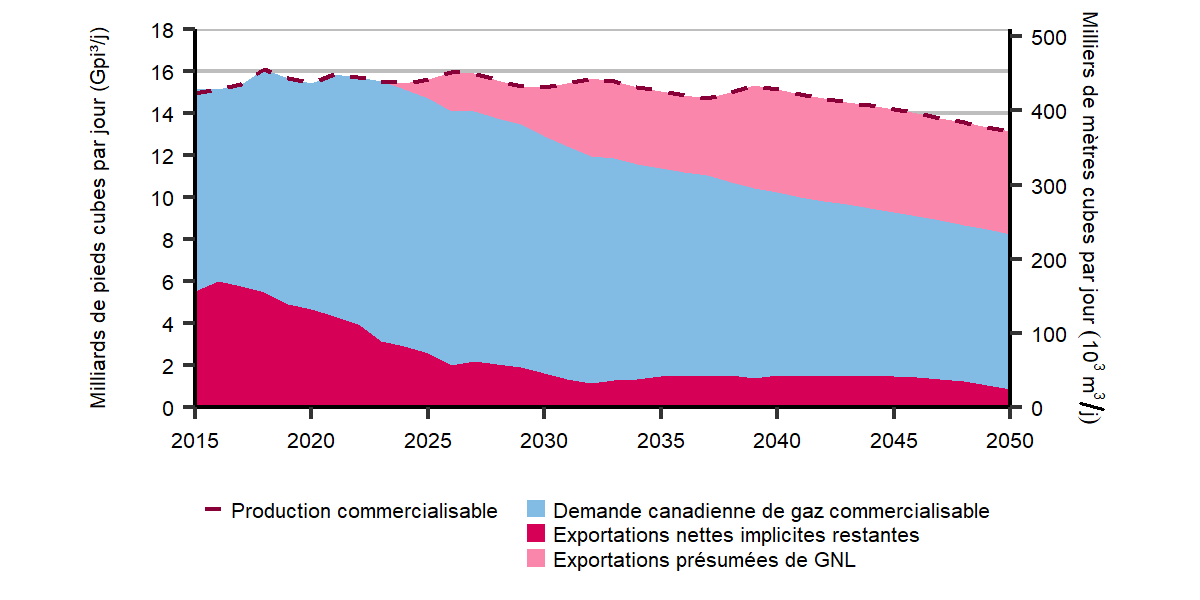

La figure R.19 ventile la production commercialisable totale dans le scénario d’évolution des politiques en trois catégories : la demande commercialisable canadienne, les volumes d’exportation hypothétiques de GNL et les exportations nettes implicites restantes. Ces dernières se font surtout par pipelines et sont calculées en soustrayant la demande intérieure et les exportations de GNL de la production canadienne de gaz naturelNote de bas de page 22. Elles diminuent tout au long de la période de projection, en réaction à la production, à la consommation et aux exportations de GNL dont l’évolution est exposée plus haut dans la présente section. La baisse des exportations nettes implicites restantes ne signifie pas nécessairement que les exportations autres que de LGN suivent la même tendance, mais simplement que l’écart entre les importations et les exportations autres que de LGN est moins grand.

Figure R.19 – Forte croissante des exportations de GNL dans le bilan de l’offre et de la demande de gaz naturel et diminution de la demande intérieure à long terme dans le scénario des politiques en évolution

Description

Description : Le graphique illustre la production de gaz naturel, la demande, les exportations présumées de GNL ainsi que les exportations nettes par pipeline de 2015 à 2050 dans le scénario d’évolution des politiques. De 2015 à 2040, la production de gaz commercialisable augmente, de 15,1 à 15,2 Gpi³/j, puis recule lentement à 13,1 Gpi³/j en 2050. De son côté, la demande augmente, de 9,7 Gpi³/j en 2015 à 12,1 Gpi³/j en 2025, avant de se fléchir et de se situer à 7,37 Gpi³/j en 2050. D’inexistantes, les exportations de GNL atteignent à 4,9 Gpi³/j. En 2015, les exportations nettes sont de 5,5 Gpi³/j; elles diminuent à 1,6 Gpi³/j en 2030, puis à 0,9 Gpi³/j en 2050.

Principales incertitudes – Production de gaz naturel

- Prix mondiaux du gaz naturel à l’avenir – Selon que les prix de référence aux États-Unis (au carrefour Henry) sont en hausse ou en baisse, les résultats seraient différents dans les deux scénarios d’Avenir énergétique 2021.

- Prix d’escompte du gaz naturel de l’Ouest canadien – De nombreux facteurs, dont les engorgements pipeliniers et la dynamique du marché, pourraient influer sur les écarts de prix entre le gaz naturel de l’Ouest canadien et ceux au carrefour Henry. Des écarts différents de ceux que nous avançons pourraient changer la situation de la production à long terme.

- Demande de gaz naturel à l’avenir – À mesure que se multiplient les annonces de politiques et qu’augmentent les ambitions partout dans le monde en matière de climat, de nombreux scénarios élaborés à l’échelle mondiale tablent sur une forte réduction de la demande mondiale de gaz naturel (voir l’encadré intitulé « Dynamique du marché mondial des combustibles fossiles et répercussions sur l’évolution de la production canadienne »). Si ces ambitions devaient se matérialiser, la chute de la demande de gaz naturel pourrait se répercuter fortement sur les prix du marché et les investissements, ce qui toucherait la production future d’hydrocarbures au Canada. Parallèlement, l’ampleur de l’utilisation du gaz naturel dans la production d’hydrogène sobre en carbone ou le captage direct dans l’air, ou les deux, pourrait modifier les tendances dans la demande de gaz naturel dans les scénarios de faibles émissions.

- Exportations de GNL – Il est possible que les conditions commerciales sur la scène internationale et les coûts d’aménagement d’ajouts de capacité d’exportation de GNL changent éventuellement, ce qui agirait sur les volumes de GNL exportés depuis le Canada dans les deux scénarios d’Avenir énergétique 2021.

- Considérations environnementales, sociales et de gouvernance – On observe une plus grande attention qui est portée par les investisseurs aux entreprises dont les valeurs concordent avec leurs critères sur les plans environnemental et social et celui de la gouvernance (« ESG »)Note de bas de page 23. La mesure dans laquelle ces facteurs influeront sur les tendances en matière d’investissement en amont pourrait se répercuter sur celles relatives à la production dans les années à venir.

Liquides de gaz naturel

Les liquides de gaz naturel (« LGN »)Définition * sont produits parallèlement au gaz naturel, de même qu’à partir des sables bitumineux et dans les raffineries. La production de gaz naturel est la principale source de LGN au Canada. La demande de certains LGN ajoute de la valeur à la production de gaz naturel et a été à l’origine de l’augmentation du nombre de forages ciblant celui-ci. À la tête d’un puits, le gaz naturel brut est majoritairement composé de méthane, mais il renferme souvent des LGN comme l’éthaneDéfinition *, le propaneDéfinition *, des butanesDéfinition *, des condensats et d’autres

pentanesDéfinition *.

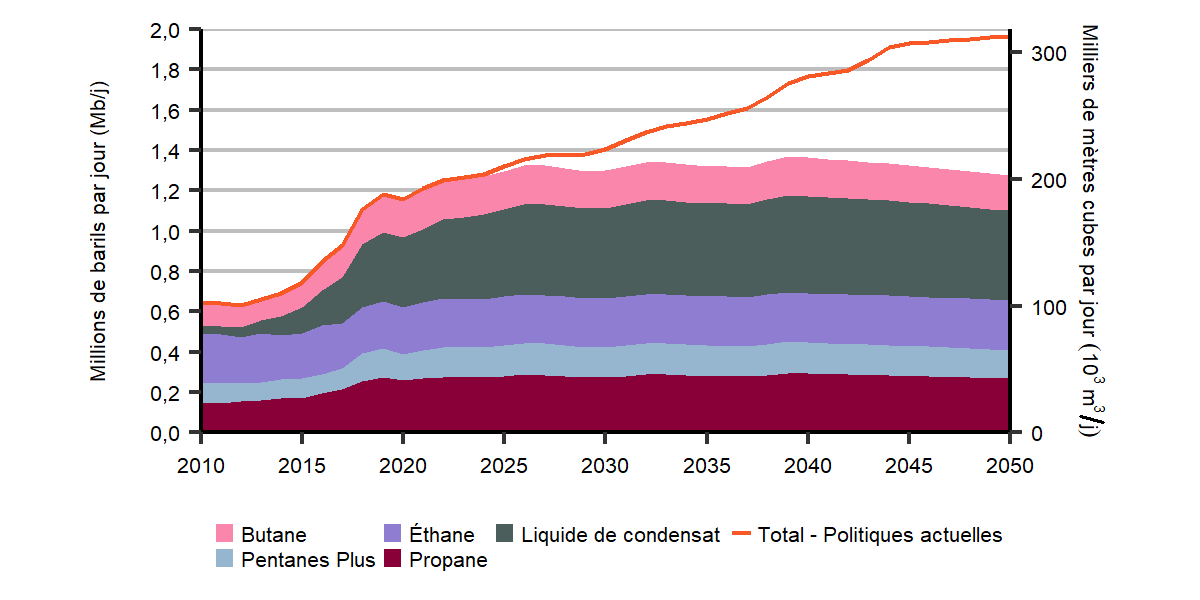

La figure R.20 révèle que la production totale de LGN augmente d’environ 10 % jusqu’en 2050 dans le scénario d’évolution des politiques; elle s’établit à 1 159 kb/j (184 10³m³/j) en 2020. La hausse est presque entièrement attribuable aux condensatsDéfinition *, dont les volumes s’accroissent de 28 % d’ici 2050. Des condensats, ainsi que des butanes, sont en effet ajoutés au bitume afin de le diluer et d’en faciliter le transport par pipelines et par wagons-citernes. La demande de condensats a eu et continuera d’avoir une incidence sur le nombre de forages ciblant des gisementsDéfinition * du gaz naturel riche en LGN.

La production de propane et de butanes augmente durant la période de projection dans le scénario d’évolution des politiques. La demande de ces LGN s’intensifie à moyen terme en raison d’une hausse de la consommation dans le secteur pétrochimique en Alberta; cela pourrait se répercuter sur les volumes d’exportation de propane et de butanes.

L’éthane est en grande partie extrait dans les grandes usines de traitement de gaz naturelDéfinition * que l’on trouve sur les principaux gazoducs de l’Alberta et de la Colombie-Britannique. En 2020, il représentait 20 % de la production de LGN du pays. De son côté, la production d’éthane demeure stable dans le scénario d’évolution des politiques, parce que sa récupération dans le flux gazeux est limitée par la capacité d’extraction et les installations pétrochimiques de l’Alberta, qui restent inchangées selon notre hypothèse. Les surplus d’éthane produit sont réintroduits dans le flux gazeux du réseau à des fins de consommation finale sous forme de gaz naturel. Ces volumes ne sont pas inclus dans les données sur la production d’éthane.

Dans le scénario des politiques actuelles, la production totale de LGN augmente de 70 % pour atteindre 1 967 kb/j (313 10³m³/j). Cette hausse tient à la croissance de la production de gaz naturel dans ce scénario. Les condensats arrivent en tête des augmentations de production dans ce scénario, passant de 349 kb/j (56 10³m³/j) en 2020 à 770 kb/j (122 10³m³/j) en 2050, un gain de 121 %.

Précisions supplémentaires sur les projections relatives au pétrole brut, au gaz naturel et aux LGN

- La section « Annexes de données d’Avenir énergétique 2021 » renferme d’autres données sur la production de pétrole brut, de gaz naturel et de LGN. Ces ensembles contiennent des données supplémentaires (géographiques, mensuelles) sur la production et les tendances de forage.

- La section « Explorer les données liées à l’avenir énergétique » présente également de plus amples renseignements et ensembles de données.

Figure R.20 – Croissance de la part des condensats dans la production de LGN dans le scénario d’évolution des politiques

Description

Description : Le graphique illustre la production totale de liquides de gaz naturel (« LGN ») dans le scénario d’évolution des politiques, de 2010 à 2050. La production totale augmente, de 640 milliers de barils par jour (« kb/j ») en 2010 à 197 kb/j en 2050. La hausse est essentiellement attribuable à la production de condensats liquides, qui, de 40 kb/j en 2010, atteint 450 kb/j en 2050.

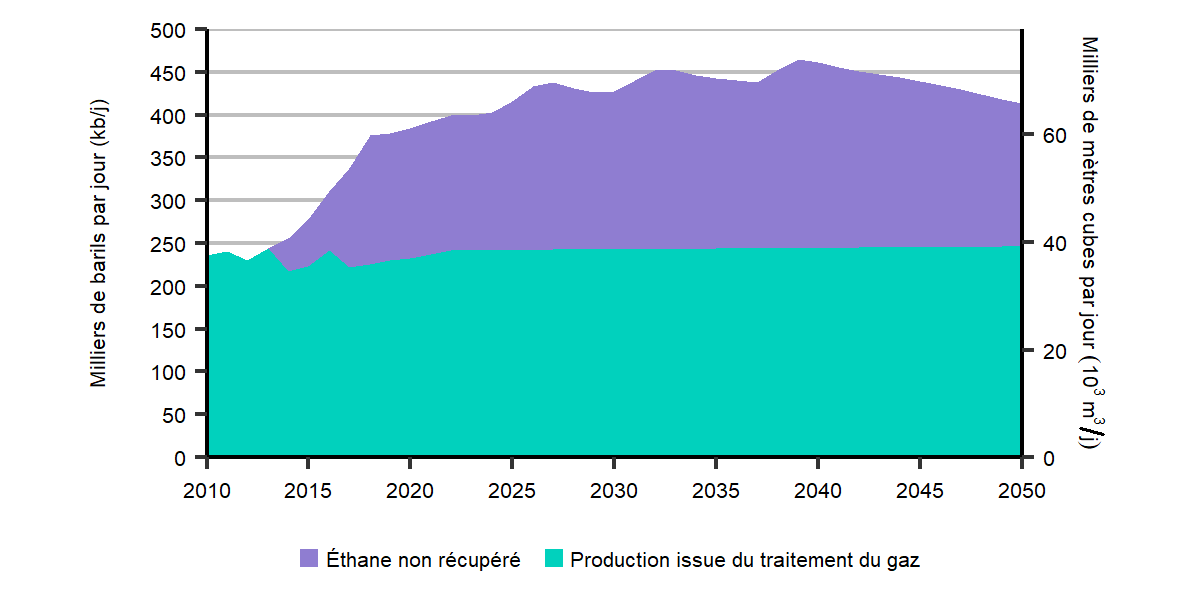

La figure R.21 montre l’éthane extrait du flux de gaz naturel et celui qui n’est pas récupéré (ce qui comprend l’éthane réinjecté dans le flux de gaz naturel). La croissance de la production d’éthane non récupéré dénote un potentiel croissant de récupération de celui-ci, dans l’éventualité d’un futur accroissement de la capacité des installations d’extraction d’éthane et de pétrochimieNote de bas de page 24.

Figure R.21 – Potentiel d’éthane

Description

Description : Ce graphique illustre la production d’éthane à partir du traitement du gaz naturel et d’éthane non récupéré, de 2010 à 2050. La production d’éthane issue du traitement du gaz s’établit comme suit : 236 Mb/j en 2010, 233 Mb/j en 2020 et 246 Mb/j en 2050. Celle de l’éthane non récupéré est la suivante : 0 Mb/j en 2010, 151 Mb/j en 2020 et 167 Mb/j en 2050.

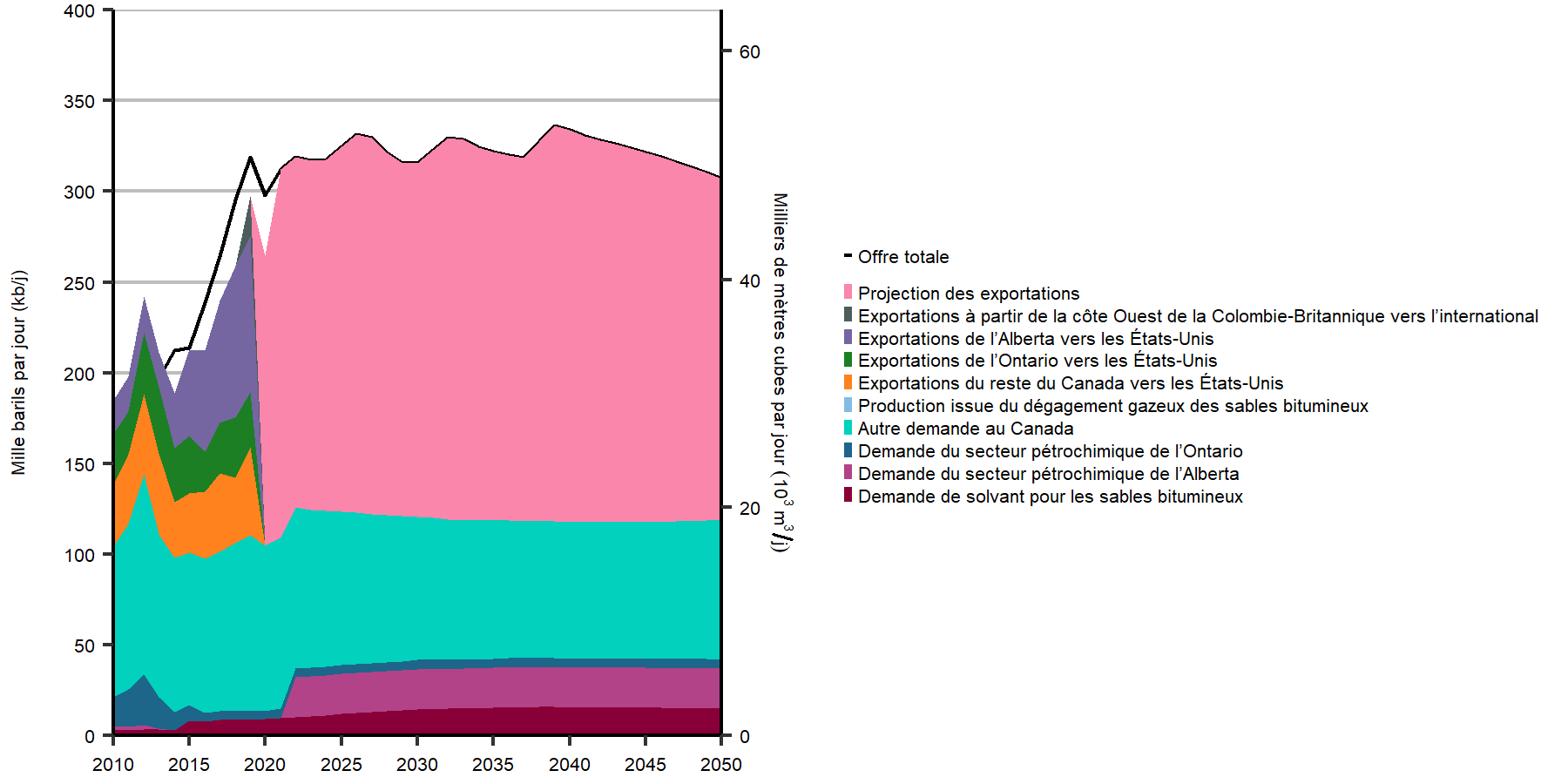

La figure R.22 montre la production totale de propane en fonction de son utilisation. Le propane est utilisé de différentes façons au Canada dans tous les secteurs d’activité et, au cours des prochaines années, on projette que la demande de l’industrie pétrochimique augmentera, avec la mise en service du projet The Heartland ComplexNote de bas de page 25. Les exportations de propane vers les États-Unis ont considérablement augmenté depuis une dizaine d’années, par suite d’une hausse de la demande intérieure de ce pays et de ses propres exportations. En 2019, les exportations de propane à partir de la côte ouest de la Colombie-Britannique ont commencé sous forme de gaz de pétrole liquéfié (« GPL »). Ces exportations pourraient continuer d’augmenter, et il existe un potentiel pour d’autres projets et d’importantes nouvelles exportations de GPL. Au vu des tendances récentes de la croissance des exportations et du potentiel à ce chapitre dans l’industrie pétrochimique au-delà des projections, on pourrait assister à un resserrement à plus long terme sur le marché canadien si la production de propane devait plafonner puis reculer légèrement, comme l’envisage le scénario d’évolution des politiques.

Figure R.22 – Utilisation de propane

Description

Description : Ce graphique montre la production totale de propane en fonction de son utilisation, de 2010 à 2050, et se décline comme suit : exportations projetées : 160 milliers de barils par jour (« kb/j ») en 2020, 203 kb/j en 2035 et 188 kb/j en 2050; demande de solvants pour les sables bitumineux : 9 kb/j en 2020 et 15 kb/j en 2035 et 2050; demande du secteur pétrochimique en Alberta : 0 kb/j en 2020 et 22 kb/j en 2035 et 2050; demande du secteur pétrochimique en Ontario : 9 kb/j en 2020, 76 kb/j en 2035 et 77 kb/j en 2050; autre demande au Canada : 91 kb/j en 2020, 76 kb/j en 2035 et 77 kb/j en 2050; approvisionnement total : 265 kb/j en 2020, 332 kb/j en 2035 et 307 kb/j en 2050.

Principales incertitudes – Liquides de gaz naturel

- Gaz naturel – Les LGN sont un sous-produit du gaz naturel, ce qui fait que les incertitudes dont il est question dans la section sur ce dernier valent également pour les projections visant les LGN.

- Sables bitumineux – La demande de condensats et de butanes à des fins de fluidification dépendra du rythme de croissance de la production de pétrole brut lourd et de celle tirée des sables bitumineux, de même que des quantités de diluant qui seront nécessaires. De manière similaire, le recours plus intense aux solvants pour réduire les besoins en vapeur liés à l’exploitation des sables bitumineux entraînerait une hausse la demande de propane et de butanes et pourrait se répercuter sur le nombre forages gaziers futurs ciblant le gaz naturel.

- Mise en valeur pétrochimique – La récupération d’éthane pourrait progresser davantage si la capacité d’extraction de celui-ci et la demande du secteur pétrochimique augmentaient également. Cela pourrait être favorisé par des programmes gouvernementaux, comme des mesures incitatives au crédit de redevances pour les installations pétrochimiques dans le cadre du programme de diversification pétrochimique (en anglais) de l’Alberta.

- Marché mondial d’exportation de gaz de pétrole liquéfié – Plusieurs grandes installations ont été approuvées par les organismes de réglementation provinciaux et fédéraux en vue de l’exportation de GPL depuis la côte de la Colombie-Britannique. Des exportations de propane depuis cet endroit ont commencé en mai 2019, et des butanes ont aussi été ajoutés au mélange de GPL en avril 2020. Au cours de la période à l’étude, le propane constituera probablement la plus grande partie des GPL exportés. La quantité et la composition du flux de GPL exporté à partir des installations terminales existantes et proposées pourraient influer sur les prix intérieurs des LGN et rendre plus attrayants les forages ciblant du gaz naturel riche en liquides.

Électricité

Dans le scénario d’évolution des politiques, la demande d’électricité augmente de 47 % de 2021 à 2050, comme le montre la figure R.23. Cette hausse s’explique par une croissance de tous les secteurs, les transports et la production d’hydrogène venant en tête de peloton. Dans les transports, l’électrification offre une solution de rechange dans un secteur dominé depuis longtemps par l’utilisation des produits pétroliers raffinés (« PPR »)Définition *. La production d’hydrogène contribue aussi à la hausse de la demande d’électricité, que l’on utilise dans le procédé d’électrolyse.

Figure R.23 – Croissance constante de la demande d’électricité dans le scénario d’évolution des politiques

Description

Description : Ce graphique ventile la demande totale d’électricité selon le secteur, de 2019 à 2050 : secteur résidentiel : augmentation, de 171 TWh à 217 TWh; secteur commercial : diminution, de 150 TWh à 134 TWh; secteur industriel : augmentation, de 239 TWh à 280 TWh; secteur des transports : augmentation, de 1 TWh à 93 TWh; secteur de production d’hydrogène : augmentation, de 0 TWh à 90 TWh.

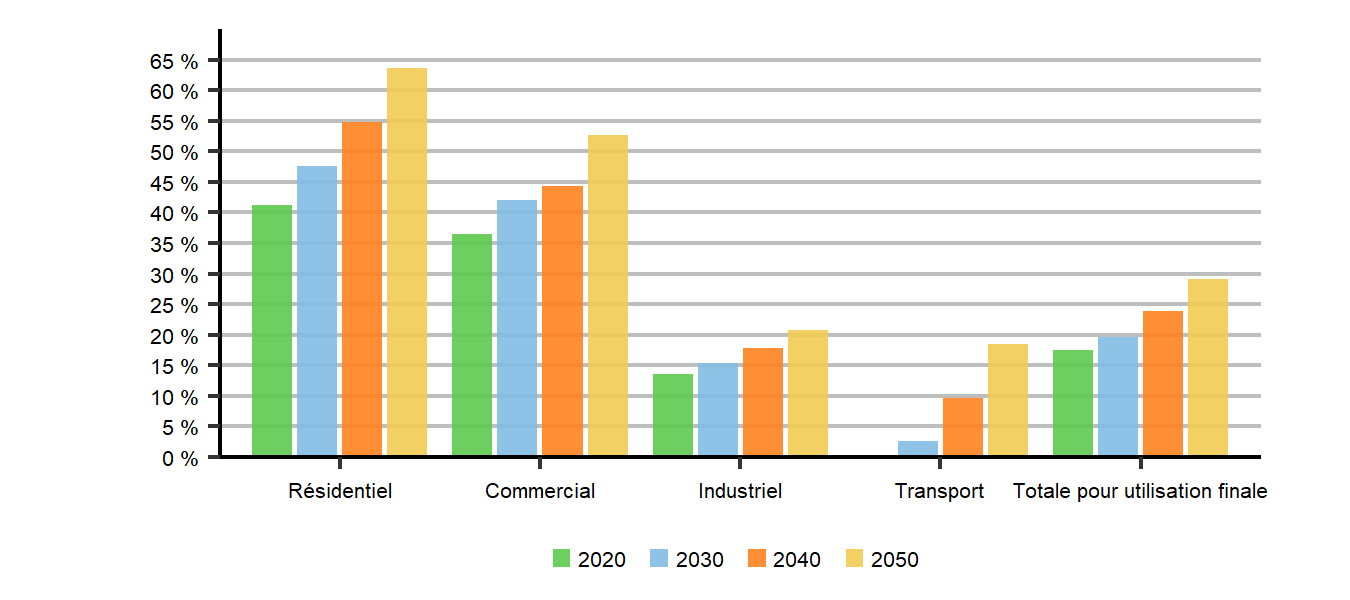

À l’heure actuelle, l’électricité représente environ 16 % de la demande d’énergie pour utilisation finale au Canada. Dans le scénario d’évolution des politiques, la demande d’électricité (à l’exception de celle utilisée pour produire de l’hydrogène) augmente à un taux annuel moyen de 1 % pendant la période de projection, ce qui porte la part de la demande d’électricité pour utilisation finale à 30 % d’ici 2050. Voir la figure R.24Note de bas de page 26.

Figure R.24 – Part de la demande d’électricité pour utilisation finale selon le secteur et total dans le scénario d’évolution des politiques

Description

Description : Ce graphique présente la part de la demande totale d’électricité selon le secteur. En 2020, l’électricité représentait 41 % de la demande résidentielle totale. Cette part augmente à 48 % vers 2030, à 55 % vers 2040 et à 64 % vers 2050. En 2020, l’électricité comptait pour 36 % de la demande commerciale; ce pourcentage passe à 42 % vers 2030, 44 % vers 2040 et 53 % vers 2050. En 2020, la demande d’électricité du secteur industriel s’établissait à 14 % de la demande totale. Cette part passe à 15 % vers 2030, à 18 % vers 2040 et à 21 % vers 2050. En 2020, la demande d’électricité du secteur des transports était nulle. Cette part passe à 3 % vers 2030, à 10 % vers 2040 et à 19 % vers 2050. En 2020, la demande totale d’électricité s’établissait à 17 %. Cette part augmente à 20 % vers 2030, à 24 % vers 2040 et à 29 % vers 2050.

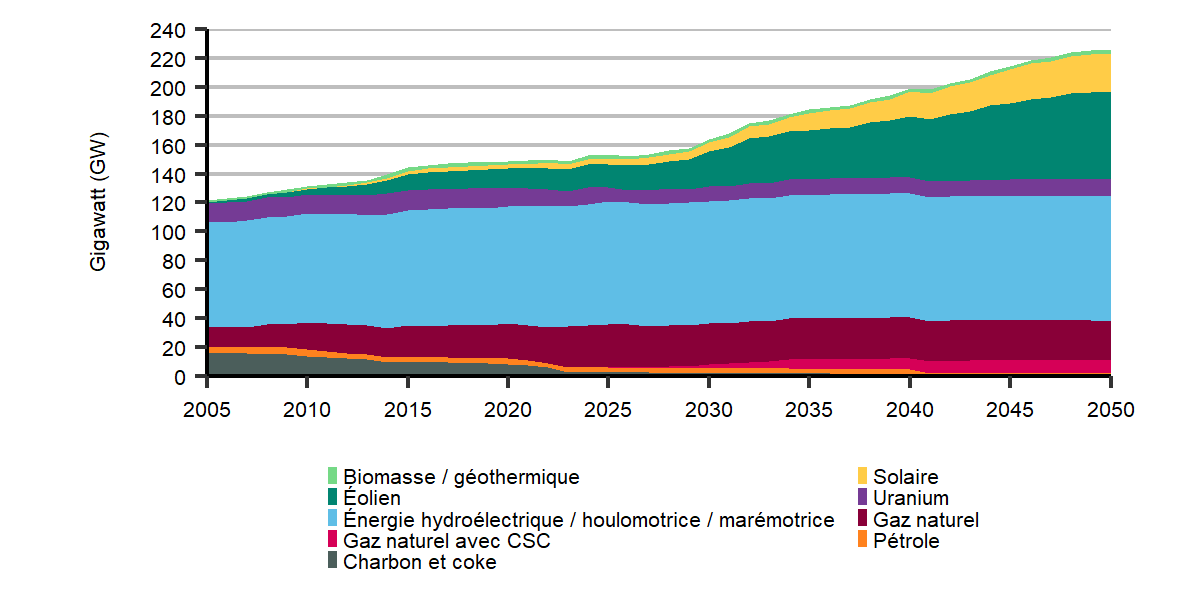

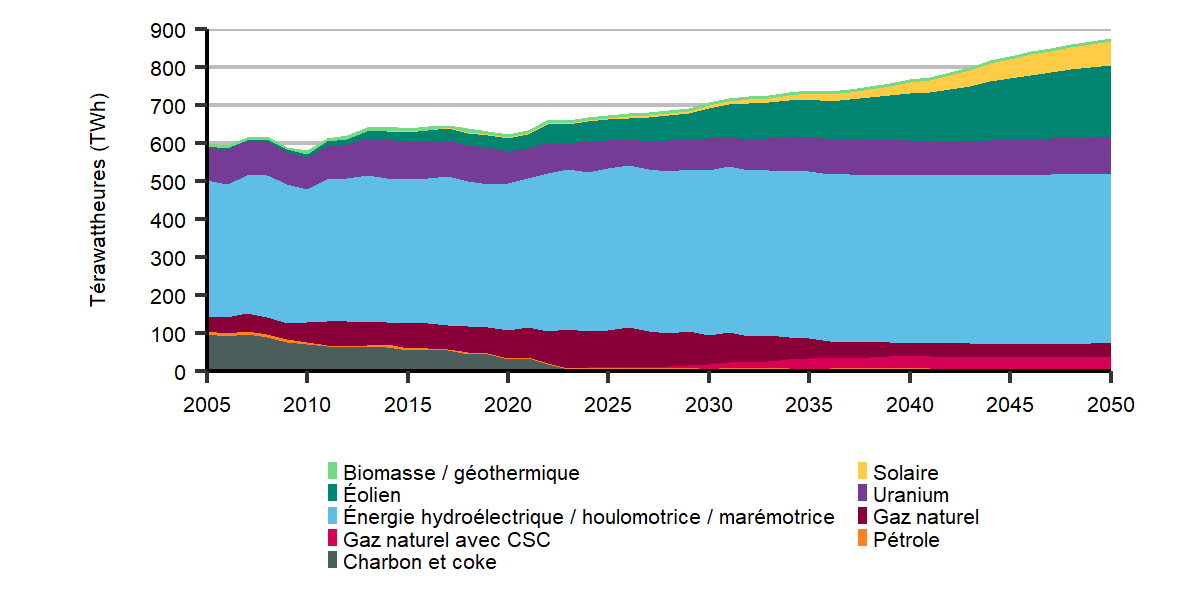

Le Canada dispose d’un potentiel considérable de ressources renouvelables, dont l’hydroélectricité, l’éolien, la biomasse et l’énergie solaire. La capacité de production d’électricité et les tendances en la matière ont subi de profonds changements au cours des dix dernières années et les projections d’Avenir énergétique 2021 continuent d’évoluer. La figure R.25 montre la capacité installée totale au Canada selon le type de combustible, et la figure R.26, la production d’électricité, toujours selon le type de combustible. Au début de la période de projection, les énergies renouvelables et le gaz naturel contribuent au remplacement graduel de la production au charbonNote de bas de page 27. Celui-ci recule plus rapidement que dans les projections antérieures, notamment parce que de récentes annonces de sociétés (en anglais) portent à croire qu’il sera progressivement éliminé du bouquet énergétique de l’Alberta d’ici 2023. À plus long terme, la chute des coûts se traduit par une forte croissance des énergies renouvelables autres qu’hydroélectriques, comme l’énergie éolienne et l’énergie solaire. La production d’énergie nucléaire reste plutôt stable pendant la période de projection, tout en étant très variable selon les années, en raison de la remise à neuf de centrales nucléaires en Ontario dans la première moitié de cette même période. La part de la production d’électricité produite à partir de sources à faibles émissions et à émissions nulles (énergies renouvelables, nucléaire et combustibles fossiles avec CSC) passe de 82 % actuellement à 95 % en 2050Note de bas de page 28.

La production éolienne et solaire augmente aussi dans le scénario des politiques actuelles. Cependant, vu les prix plus bas du carbone et les coûts plus élevés de ces énergies, la production d’électricité au moyen de celles-ci augmente dans une moindre proportion, et on constate que la part du gaz naturel est relativement plus élevée que dans le scénario d’évolution des politiques. En 2050, le gaz naturel procure 16 % de la production totale d’électricité dans le scénario des politiques actuelles. La part des énergies renouvelables et des sources sans émissions augmente pour s’établir à 83 % vers 2050, par rapport à 95 % dans le scénario d’évolution des politiques.

Figure R.25 – Hausse marquée de la capacité de production d’électricité dans le scénario d’évolution des politiques

Cliquez pour agrandir

Figure R.26 – Évolution de la production d’électricité selon le type de combustible primaire dans le scénario d’évolution des politiques

Cliquez pour agrandir

Figure R.25 Description

Description : Ce graphique à aires empilées montre la capacité de production d’électricité selon le type de combustible de 2005 à 2050 dans le scénario d’évolution des politiques. Elle se ventile de la sorte : capacité totale : augmentation, de 149 gigawatts (« GW ») en 2020 à 226 GW en 2050; biomasse et géothermie : augmentation, de 2 GW en 2020 à 3 GW en 2050; solaire : augmentation, de 3 GW en 2020 à 27 GW en 2050. éolien : augmentation, de 14 GW en 2020 à 61 GW en 2050; uranium : diminution, de 13 GW en 2020 à 12 GW en 2050; énergies hydroélectrique / houlomotrice / marémotrice : augmentation, de 81 GW en 2020 à 86 GW en 2050; gaz naturel : augmentation, de 24 GW en 2020 à 27 GW en 2050; gaz naturel avec CSC : augmentation, de 0 GW en 2020 à 9 GW en 2050; pétrole : diminution de 4 GW en 2020 à 2 GW en 2050; charbon et coke : diminution de 8,5 GW en 2020 à 0 GW en 2050.

Figure R.26 Description

Description : Ce graphique à aires empilées montre la production d’électricité selon le type de combustible en 2020 et en 2050 dans le scénario d’évolution des politiques. Elle se présente comme suit : production totale : augmentation, de 624 térawattheures (« TWh ») à 819 TWh; biomasse et géothermie : inchangée à 8 TWh durant la période; solaire : augmentation, de 2 TWh en à 35 TWh; éolien : augmentation de 35 TWh à 159 TWh; uranium : augmentation, de 83 TWh à 96 TWh. énergies hydroélectrique / houlomotrice / marémotrice : augmentation, de 386 TWh à 446 TWh; gaz naturel : diminution, de 74 TWh à 36 TWh; gaz naturel avec CSC : augmentation, de nulle à 33 TWh; pétrole : augmentation, de 4 TWh à 6 TWh; charbon et coke : diminution, de 31 TWh à 0 TWh.

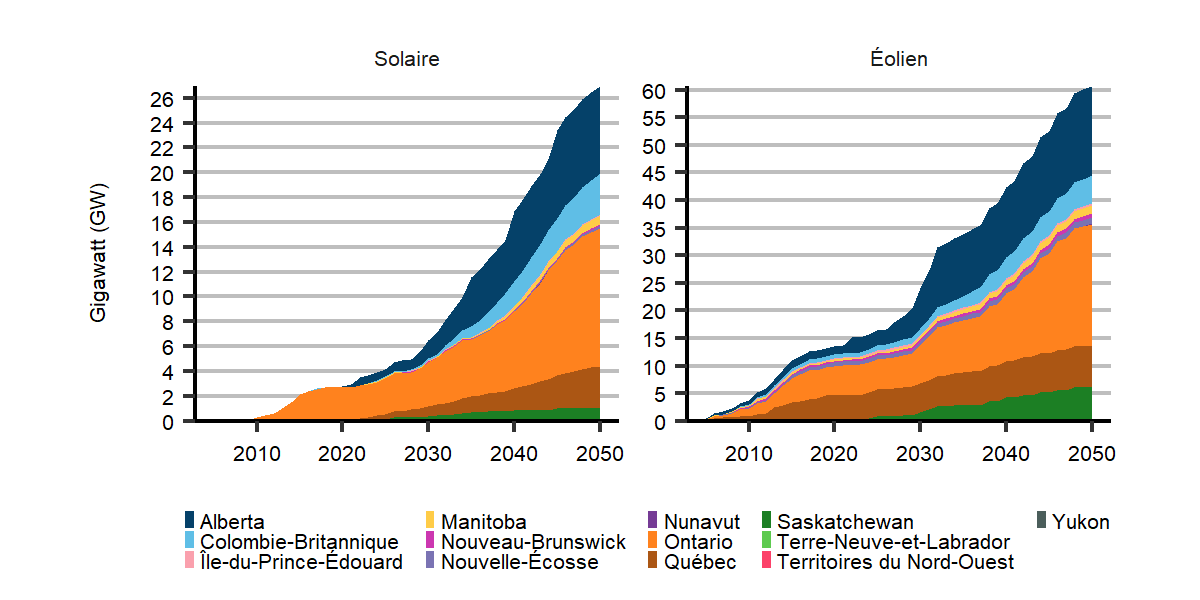

L’essor des énergies renouvelables autres qu’hydroélectriques s’explique par la baisse des coûts, des avancées technologiques et une meilleure intégration des sources d’énergie renouvelable variable (« ERV »)Définition *, comme l’éolien et le solaire. La figure R.27 révèle que d’ici 2050, diverses régions du Canada ajouteront une capacité éolienne et solaire. Ainsi, la capacité totale de production de l’éolien augmente à 57 gigawatts (« GW ») et celle du solaire, à 26 GW. Après 2030, le solaire est la forme d’énergie renouvelable qui connaît l’essor le plus rapide.

Figure R.27 – Accroissement de la capacité de production tirée des énergies renouvelables autres qu’hydroélectriques dans le scénario d’évolution des politiques

Description

Description : Ce diagramme montre la capacité de production totale des ressources renouvelables autres qu’hydroélectriques de 2020 à 2050 dans le scénario d’évolution des politiques : solaire : augmentation, de 0,04 GW à 7,08 GW; éolien : augmentation, de 1,47 GW à 16,29 GW.

Dans le scénario d’évolution des politiques, l’intégration des énergies éolienne et solaire – dont la production fluctue selon les conditions de vent et l’ensoleillement – est soutenue de plusieurs façons. D’autres formes d’énergie, comme l’hydroélectricité et le gaz naturel, viennent en renfort à ces énergies renouvelables autres qu’hydroélectriques. Dans ce scénario, les interconnexions entre les provinces se font plus courantes, notamment entre le Manitoba et la Saskatchewan et entre l’Alberta et la Colombie-Britannique. Ces interconnexions se traduisent par un important commerce interprovincial dans l’Est canadien et au Canada atlantique, commerce qui pourrait s’accroître davantage si des projets comme la boucle atlantique qui est proposée augmentent la capacité de transport. Cette nouvelle capacité de commerce de l’électricité aide des régions à intégrer de plus grandes quantités d’énergie à puissance variable comme l’éolien et le solaire. Enfin, le scénario d’évolution des politiques table sur environ 25 GW de stockage d’énergie à grande échelle dans des batteries, par suite de la chute des coûts de stockage ainsi que de ceux des énergies renouvelables, en particulier le solaire. Le stockage est particulièrement important pour les gros ajouts d’énergie solaire.