La Régie a publié un errata relatif au rapport

Scénarios et hypothèses

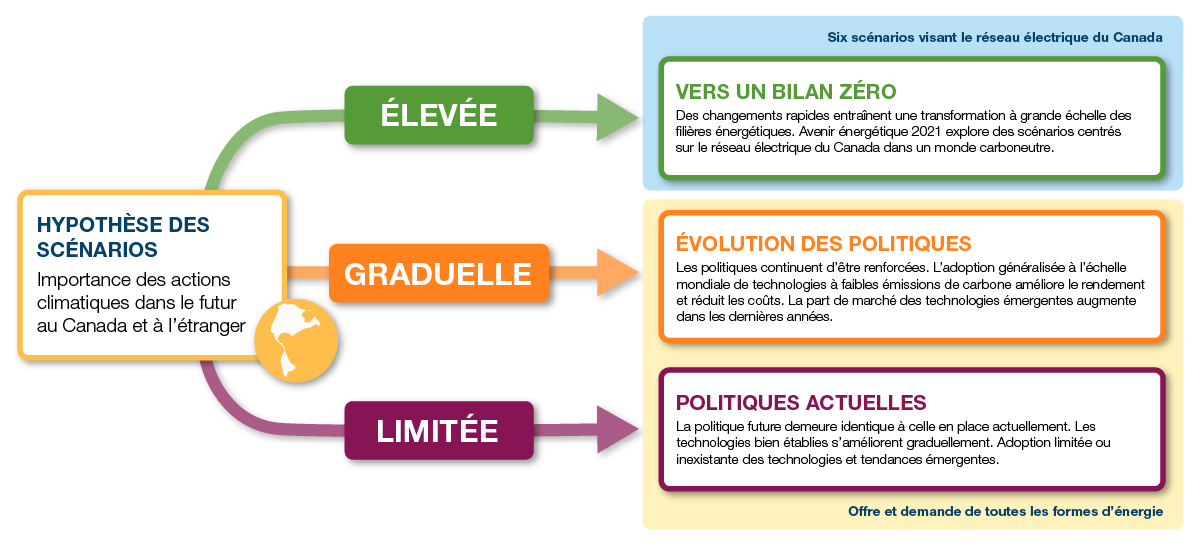

Le présent chapitre décrit les deux grands scénarios d’Avenir énergétique 2021, soit le scénario d’évolution des politiques et le scénario des politiques actuelles. On y explique aussi les hypothèses sur lesquels l’un et l’autre reposent. Les six autres scénarios, et les hypothèses qui les sous-tendent, explorent ce qu’exigerait la mise en place d’un réseau électrique à zéro émission nette au Canada. Ils sont décrits dans la section « Vers un bilan zéro ». La figure A.1 illustre les principaux éléments qui distinguent les deux grands scénarios et le groupe des six autres scénarios à zéro émission nette de base consacrés à l’électricité.

Prémisse des scénarios

Dans Avenir énergétique 2021, nous proposons deux grands scénarios : le scénario d’évolution des politiques et le scénario des politiques actuelles. Au cœur de ceux-ci trônent l’ampleur des mesures qui seront instaurées pour lutter contre les changements climatiques, aussi bien à l’échelle nationale qu’internationale. Dans les deux cas, nous offrons des projections pour tous les produits énergétiques et l’ensemble des provinces et des territoires au Canada.

Le scénario principal d’Avenir énergétique 2021 est celui de l’évolution des politiques. Il repose sur l’hypothèse de base que les mesures de réduction de l’intensité des gaz à effet de serre (« GES ») dans la filière énergétique canadienne se poursuivront à un rythme comparable à celui de l’histoire récente, tant au Canada qu’ailleurs dans le monde. Par rapport à un autre scénario envisageant moins de mesures pour réduire ces émissions, cette projection présuppose une diminution de la demande mondiale de combustibles fossiles et l’adoption à plus grande échelle de technologies sobres en carbone. En contrepartie, l’hypothèse de base du scénario des politiques actuelles suppose, de façon générale, l’absence de nouvelles mesures pour réduire les GES au-delà des politiques déjà en place, avec en corollaire une demande plus forte de combustibles fossiles et une adoption moins étendue des technologies à faibles émissions de carbone. En accord avec ces hypothèses, le scénario d’évolution des politiques mise sur un fléchissement des prix internationaux des combustibles fossiles et, parallèlement, sur une percée plus rapide de changements technologiques pendant la période de projection, comparativement au scénario des politiques actuelles.

Ni l’un ni l’autre de ces scénarios ne modélise de manière explicite les objectifs ou les cibles climatiques. Comme le cadre stratégique du scénario des politiques actuelles est statique, il est extrêmement improbable que l’on parvienne à réduire suffisamment les émissions de GES pour que le Canada respecte les engagements qu’il a pris à Paris. Dans le scénario d’évolution des politiques, on observe de fortes réductions des émissions de GES, mais même en tenant compte de celles-ci, l’atteinte des ambitieux objectifs annoncés, comme un bilan zéro d’ici 2050, semble peu vraisemblable.

Figure A.1 – Schéma des scénarios d’Avenir énergétique 2021

Description

Description : Cette figure présente un schéma des prémisses des scénarios d’Avenir énergétique 2021. Le premier grand scénario d’Avenir énergétique 2021 est celui de l’évolution des politiques, qui repose sur l’hypothèse que les mesures de réduction des GES dans la filière énergétique canadienne se poursuivront à un rythme comparable à celui de l’histoire récente, tant au Canada qu’ailleurs dans le monde. Par rapport à un autre scénario envisageant moins de mesures pour réduire ces émissions, cette projection présuppose une diminution de la demande mondiale de combustibles fossiles et l’adoption à plus grande échelle de technologies sobres en carbone. Le second grand scénario est celui des politiques actuelles, qui mise sur des mesures de réduction des émissions de GES qui ne vont guère au-delà de celles déjà en place. Dans Avenir énergétique 2021, on introduit six nouveaux scénarios qui examinent un avenir à zéro émission nette comportant des actions plus étendues sur le plan climatique, aussi bien à l’échelle nationale que mondiale. De façon plus particulière, ces scénarios explorent une éventuelle filière canadienne et mondiale à zéro émission nette selon diverses hypothèses liées aux futures technologies, aux politiques climatiques et à la consommation d’électricité dans l’avenir.

Processus d’analyse de l’avenir énergétique

L’analyse présentée dans Avenir énergétique 2021 comprend trois volets :

- Établissement des prémisses des scénarios – Les scénarios de la série Avenir énergétique du Canada visent à explorer les principales incertitudes pour l’avenir de la filière énergétique. Dans Avenir énergétique 2021, la grande distinction entre les divers scénarios est l’ampleur des actions mondiales et canadiennes en matière de climat. On s’emploie ensuite à étudier les incidences de cette prémisse sur des éléments comme la demande mondiale de combustibles fossiles et les avancées technologiques. Ces conséquences sont analysées plus en détail dans la rubrique « Hypothèses des scénarios » de la présente section.

- Formulation d’hypothèses explicites sur les principaux éléments de départ – L’étape suivante consiste à formuler des hypothèses explicites au sujet des éléments fondamentaux qui influeront sur le portrait énergétique au Canada. Ces hypothèses doivent concorder avec les prémisses des scénarios énoncées dans un premier temps. Au nombre de ces principaux éléments de base se trouvent les politiques climatiques nationales comme la tarification du carbone, les prix de référence internationaux du pétrole brut et du gaz naturel, ainsi que les tendances sur les divers plans des coûts des technologies et des résultats. Ces facteurs sont étudiés en profondeur à la rubrique « Hypothèses des scénarios » de la présente section.

- Production des projections – À partir de ces hypothèses initiales, nous produisons des projections qui s’étirent jusqu’en 2050 en nous servant du système de modélisation de l’avenir énergétique. Les projections qui en résultent sont présentées dans les chapitres subséquents. D’autres renseignements sur ce système de modélisation sont fournis à l’annexe 2, intitulée « Aperçu du système de modélisation d’Avenir énergétique ».

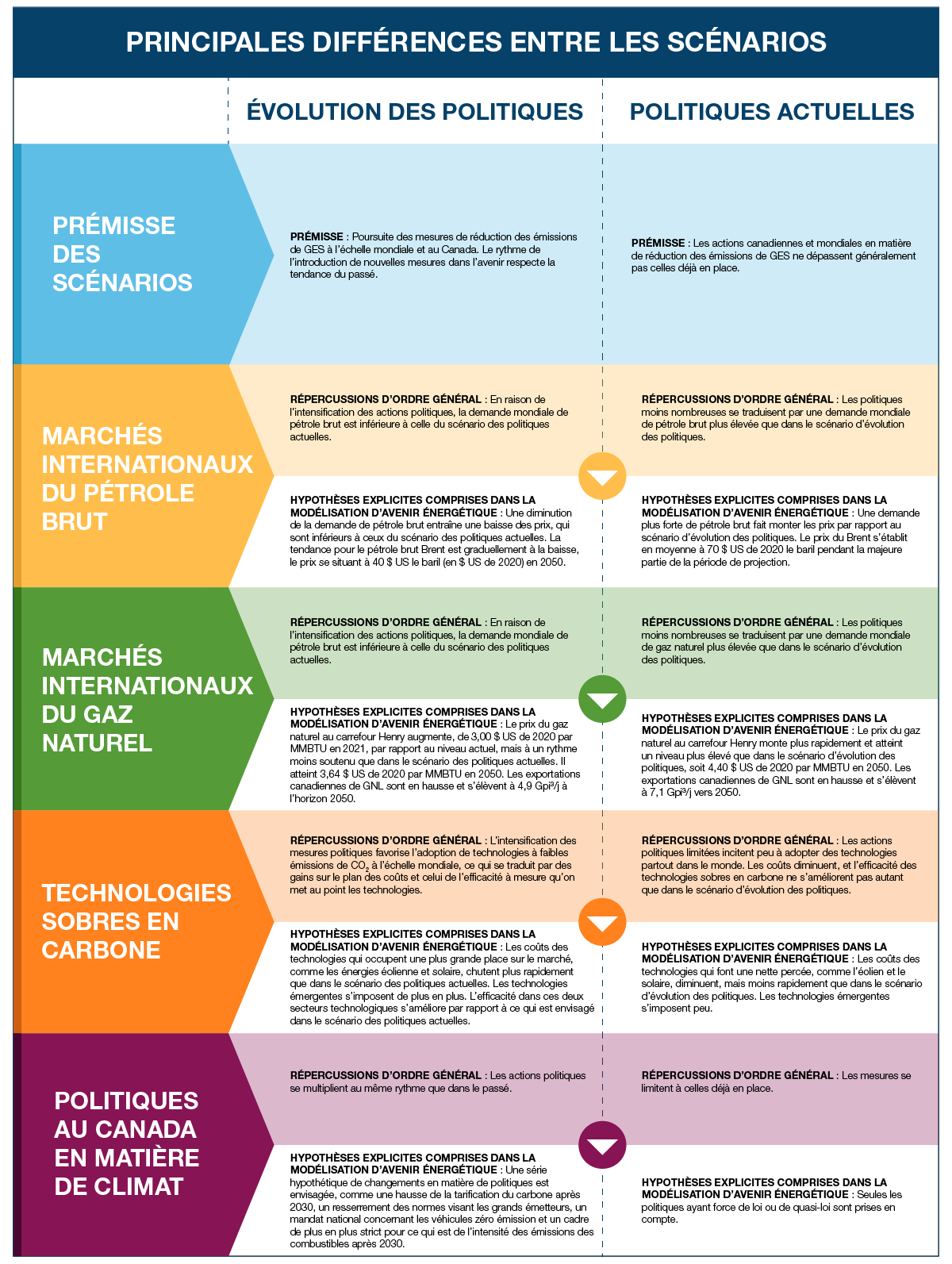

Le tableau A.1 dresse une synthèse des incidences qui découlent de la prémisse de base des scénarios sur diverses composantes de la filière énergétique. On y décrit les répercussions de l’hypothèse fondamentale du scénario d’évolution des politiques et du scénario des politiques actuelles, d’abord de façon générale (lignes « Répercussions d’ordre général »), puis sur des composantes particulières, comme les prix ou les coûts des technologies incorporés aux modèles d’avenir énergétique (lignes « Hypothèses explicites comprises dans la modélisation d’Avenir énergétique »). Bon nombre de ces facteurs, comme les marchés internationaux et les avancées technologiques, ont une portée qui dépasse le territoire canadien. Le présent rapport s’intéressant surtout à l’avenir énergétique du Canada, les hypothèses explicites, comme les tendances concernant les prix sur le marché et les coûts des technologies, sont tirées d’une analyse de scénarios produits par des institutions, le milieu universitaire, l’industrie, des prévisionnistes du secteur privé et d’autres études pertinentes sur l’énergieNote de bas de page 3.

Tableau A.1 ‒ Explication des scénarios et liens entre les hypothèses

Description

| Principales différences entre les scénarios | ||

|---|---|---|

| Évolution des politiques | Politiques actuelles | |

| Prémisse des scénarios | ||

| Prémisse | Poursuite des mesures de réduction des émissions de GES à l’échelle mondiale et au Canada. Le rythme de l’introduction de nouvelles mesures dans l’avenir respecte la tendance du passé. | Les actions canadiennes et mondiales en matière de réduction des émissions de GES ne dépassent généralement pas celles déjà en place. |

| Marchés internationaux du pétrole brut | ||

| Répercussions d’ordre général | En raison de l’intensification des actions politiques, la demande mondiale de pétrole brut est inférieure à celle du scénario des politiques actuelles. | Les politiques moins nombreuses se traduisent par une demande mondiale de pétrole brut plus élevée que dans le scénario d’évolution des politiques. |

| Hypothèses explicites comprises dans la modélisation d’Avenir énergétique | Une diminution de la demande de pétrole brut entraîne une baisse des prix, qui sont inférieurs à ceux du scénario des politiques actuelles. La tendance pour le pétrole brut Brent est graduellement à la baisse, le prix se situant à 40 $US le baril (en $ US de 2020) en 2050. | Une demande plus forte de pétrole brut fait monter les prix par rapport au scénario d’évolution des politiques. Le prix du Brent s’établit en moyenne à 70 $ US de 2020 le baril pendant la majeure partie de la période de projection. |

| Marchés internationaux du gaz naturel | ||

| Répercussions d’ordre général | En raison de l’intensification des actions politiques, la demande mondiale de pétrole brut est inférieure à celle du scénario des politiques actuelles. | Les politiques moins nombreuses se traduisent par une demande mondiale de gaz naturel plus élevée que dans le scénario d’évolution des politiques. |

| Hypothèses explicites comprises dans la modélisation d’Avenir énergétique | Le prix du gaz naturel au carrefour Henry augmente, de 3,00 $ US de 2020 par MMBTU en 2021, par rapport au niveau actuel, mais à un rythme moins soutenu que dans le scénario des politiques actuelles. Il atteint 3,64 $ US de 2020 par MMBTU en 2050. Les exportations canadiennes de GNL sont en hausse et s’élèvent à 4,9 Gpi³/j à l’horizon 2050. | Le prix du gaz naturel au carrefour Henry monte plus rapidement et atteint un niveau plus élevé que dans le scénario d’évolution des politiques, soit 4,40 $ US de 2020 par MMBTU en 2050. Les exportations canadiennes de GNL sont en hausse et s’élèvent à 7,1 Gpi³/j vers 2050. |

| Technologies sobres en carbone | ||

| Répercussions d’ordre général | L’intensification des mesures politiques favorise l’adoption de technologies à faibles émissions de CO2 à l’échelle mondiale, ce qui se traduit par des gains sur le plan des coûts et celui de l’efficacité à mesure qu’on met au point les technologies. | Les actions politiques limitées incitent peu à adopter des technologies partout dans le monde. Les coûts diminuent, et l’efficacité des technologies sobres en carbone ne s’améliorent pas autant que dans le scénario d’évolution des politiques. |

| Hypothèses explicites comprises dans la modélisation d’Avenir énergétique | Les coûts des technologies qui occupent une plus grande place sur le marché, comme les énergies éolienne et solaire, chutent plus rapidement que dans le scénario des politiques actuelles. Les technologies émergentes s’imposent de plus en plus. L’efficacité dans ces deux secteurs technologiques s’améliore par rapport à ce qui est envisagé dans le scénario des politiques actuelles. | Les coûts des technologies qui font une nette percée, comme l’éolien et le solaire, diminuent, mais moins rapidement que dans le scénario d’évolution des politiques. Les technologies émergentes s’imposent peu. |

| Politiques au Canada en matière de climat | ||

| Répercussions d’ordre général | Les actions politiques se multiplient au même rythme que dans le passé. | Les mesures se limitent à celles déjà en place. |

| Hypothèses explicites comprises dans la modélisation d’Avenir énergétique | Une série hypothétique de changements en matière de politiques est envisagée, comme une hausse de la tarification du carbone après 2030, un resserrement des normes visant les grands émetteurs, un mandat national concernant les véhicules zéro émission et un cadre de plus en plus strict pour ce qui est de l’intensité des émissions des combustibles après 2030. | Seules les politiques ayant force de loi ou de quasi-loi sont prises en compte. |

Avenir énergétique 2021 : une amorce de dialogue

On notera que les projections présentées dans l’Avenir énergétique 2021 visent uniquement à amorcer un dialogue sur l’avenir énergétique du Canada, et ne constituent pas des prédictions de la Régie sur des événements qui surviendront dans les années à venir. Ces projections reposent sur des hypothèses utilisées pour analyser divers résultats possibles. Celles relatives à l’infrastructure énergétique actuelle ou future, à l’évolution des marchés énergétiques ou aux politiques en matière de climat sont théoriques et n’ont aucune incidence sur une quelconque instance de réglementation, en cours ou à venir, de la Régie.

Les imprévus sont presque inévitables pendant la période de projection, qu’ils découlent d’événements géopolitiques ou de percées technologiques. Par ailleurs, de nouvelles informations émergeront, et les tendances, les politiques et les technologies continueront d’évoluer. Le présent rapport ne constitue pas une analyse d’impact officielle ou définitive d’une politique publique donnée et il ne vise pas à montrer la trajectoire qui devrait être empruntée pour atteindre des buts particuliers, comme les objectifs du Canada en matière de climat.

Principales hypothèses

Politique canadienne en matière de climat

Le scénario d’évolution des politiques a comme point de départ les politiques qui sont actuellement en place au Canada sur le plan climatique. De là, il élargit le cadre stratégique existant, auquel se greffe un ensemble hypothétique de politiques futures. D’une part, ces politiques ont été retenues pour dépeindre les ambitions croissantes de réduction des émissions de GES et concordent généralement avec les grandes tendances des progrès enregistrés dans le passé. D’autre part, le scénario des politiques actuelles ne retient que les politiques qui sont déjà en place. La présente section fait état des politiques qui ont été prises en compte. Le lecteur trouvera un complément d’information sur celles-ci à l’annexe 1 intitulée Hypothèses relatives aux politiques climatiques du Canada.

Le scénario des politiques actuelles ne prend en considération que les politiques existantes, tandis que le scénario d’évolution des politiques se sert de ces mêmes politiques comme tremplin pour produire des projections.

La décision d’intégrer ou non une politique dans l’analyse a été prise en fonction des critères suivants :

- la politique a été rendue publique avant le 1er août 2021;

- la politique est décrite de manière suffisamment détaillée pour qu’elle puisse être modéliséeNote de bas de page 4;

- les objectifs et les cibles du Canada, dont ses engagements internationaux en matière de climat, ne sont pas explicitement modélisés, mais les politiques annoncées qui sont en place et qui visent à atteindre ces cibles sont incluses dans la modélisation et l’analyse.

En comparaison du rapport Avenir énergétique du Canada en 2020 (« Avenir énergétique 2020 »), les principaux changements entre les scénarios d’évolution des politiques et des politiques actuelles se situent dans l’inclusion de la tarification du carbone plus élevée énoncée dans le plan climatique renforcé [PDF] du gouvernement fédéral. Le scénario des politiques actuelles prend aussi en compte la Norme sur les combustibles propres relative aux combustibles liquides qui a suivi la publication d’un projet de règlement en décembre 2020.

Politiques futuresLe scénario d’évolution des politiques greffe aux politiques déjà en place un ensemble hypothétique de nouvelles politiques qui tiennent compte de plusieurs facteurs :

- Les politiques annoncées qui sont en cours d’élaboration sont incluses dans la mesure du possible. En général, leur inclusion exige qu’on formule des hypothèses simplificatrices du fait que les règlements définitifs ne sont pas disponibles.

- Certaines politiques, de plus en plus nombreuses, qui sont mises en œuvre par diverses administrations sont étendues à d’autres administrations plus tard durant la période de projection.

- Les politiques existantes qui peuvent être renforcées au fil du temps le sont. Par exemple, nous utilisons les hausses de tarification du carbone jusqu’en 2030 prévues dans la politique actuelle et les extrapolons de 2031 à 2050. De plus, nous envisageons un resserrement hypothétique des seuils d’émissions pour les grands émetteurs assujettis au système de tarification fondé sur le rendement.

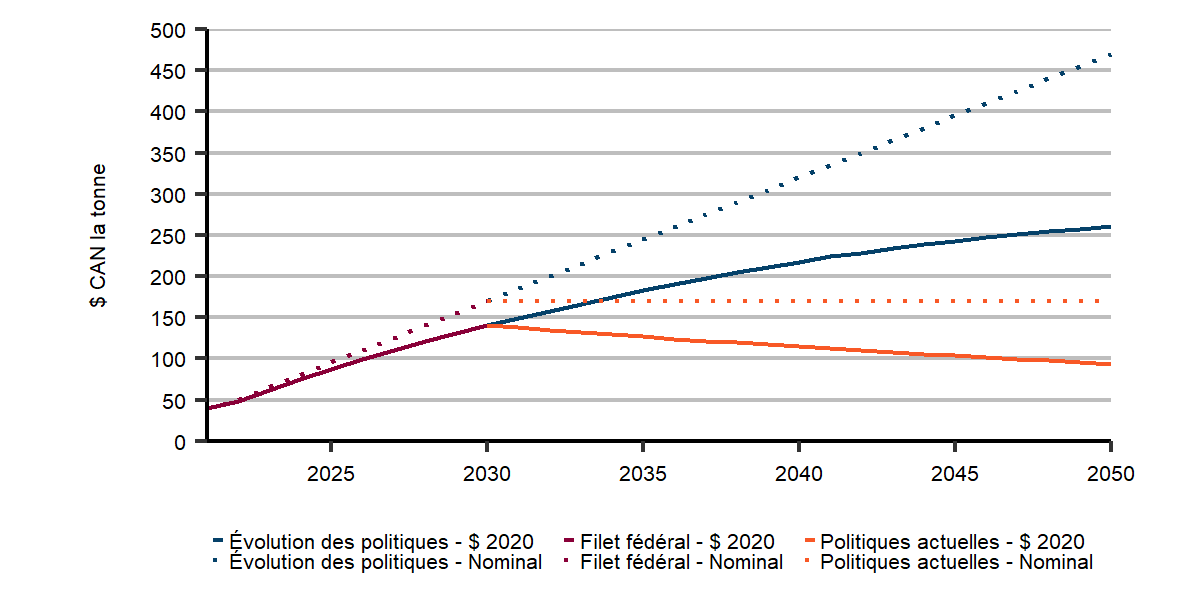

Le tableau A.2 décrit des initiatives stratégiques particulières. Quant à la figure A.2, elle compare le filet de sécurité fédéral sur la tarification du carbone au coût croissant de la pollution par le carbone dans le scénario d’évolution des politiques.

Tableau A.2 ‒ Aperçu des hypothèses relatives aux politiques canadiennes

Principales différences entre les scénarios |

|

|---|---|

| Principales hypothèses sur les politiques existantes – Point de départ des hypothèses pour les politiques du scénario d’évolution des politiques. Le scénario des politiques actuelles se limite à celles-ci. | |

| Politiques | Description |

| Tarification du carbone | Régimes provinciaux et territoriaux de tarification du carbone actuels et filet de sécurité fédéral sur la tarification du carbone |

| Élimination progressive du charbon | La production d’électricité dans des centrales classiques au charbon cesse graduellement d’ici 2030. |

| Règlement sur les combustibles propres | Combustibles liquides seulement; resserrement de la norme jusqu’en 2030 |

| Efficacité énergétique | Règlements actuellement en vigueur, dont des normes sur les appareils électroménagers, des codes du bâtiment et des normes sur les véhicules |

| Véhicules électriques | Politiques et initiatives provinciales, dont celles de la Colombie-Britannique et du Québec, et programmes fédéraux de remises et d’infrastructureNote de bas de page 5 |

| Énergies renouvelables | Exigences actuelles concernant la production d’électricité renouvelable et le mélange d’éthanol, de biodiesel et de gaz naturel renouvelable |

| Principales hypothèses concernant les politiques futures : resserrement hypothétique des politiques incluses uniquement dans le scénario d’évolution des politiques | |

| Changement hypothétiques des politiques | Description |

| Tarification du carbone | Les prix du carbone continuent d’augmenter après les dates déjà annoncées. Sous le régime fédéral de tarification, le prix du carbone augmenter après 2030 à raison de 15 $ la tonne d’équivalent en dioxyde de carbone (éq. CO2) par année, en termes nominaux (figure A.2). Dans le cas des grands émetteurs, visés par le système fédéral de tarification fondé sur le rendement, les seuils sont resserrés de 2 % par année de 2022 à 2050. |

| Règlement sur les combustibles à faibles émissions de carbone ou propres | L’évolution (de 2022 à 2030) de la réduction de l’intensité des émissions des combustibles liquides à la suite du Règlement sur les combustibles propres du gouvernement fédéral est étendue jusqu’à la fin de la période de projection. Une exigence fédérale sur le mélange de gaz naturel renouvelable est introduite en 2030 et augmente à 10 % d’ici 2040. |

| Véhicules zéro émission | Un cadre fédéral sur les VZE est mis en place en 2025 et s’étend à la totalité des véhicules neufs vendus en 2035 dans les provinces. Des dispenses sont accordées aux collectivités éloignées et aux territoires. |

| Efficacité énergétique | Renforcement graduel de la réglementation sur l’efficacité énergétique dans l’ensemble de l’économie, notamment l’adoption de codes du bâtiment à zéro émission nette et resserrement des normes pour les appareils électroménagers et l’efficacité des véhicules légers. |

| Soutien aux technologies et infrastructures énergétiques propres | Les politiques continuent de favoriser la mise au point de nouvelles technologies et l’aménagement de l’infrastructure essentielle au transport d’électricité, au captage et stockage du CO2, à la production d’hydrogène et à la recharge des véhicules électriques. |

Figure A.2 – TableauNote de bas de page 6 du filet de sécurité fédéral actuel sur la tarification du carbone (2020 à 2030) et hypothèses du scénario d’évolution des politiques et du scénario des politiques actuelles visant l’ensemble de l’économie (2030 à 2050)

Description

Description : Cette figure compare le filet de sécurité fédéral sur la tarification du carbone au coût croissant de la pollution par le carbone dans le scénario d’évolution des politiques, en dollars canadiens de 2020 la tonne (« $ CA de 2020/tonne »). On observe que le prix du filet de sécurité fédéral augmente jusqu’en 2030, où il est fixé à 170 $ CA la tonne; une fois rajusté en fonction de l’inflation, dans ce graphique, il diminue de façon constante pour s’établir tout juste sous les 100 $ CA de 2020/tonne en 2050. Le coût de la pollution par le carbone dans le scénario d’évolution des politiques, exprimé en $ CA de 2020/tonne, se situe un peu au-dessus de 260 $ vers 2050.

Scénario d’évolution des politiques : Principales distinctions entre Avenir énergétique 2020 et Avenir énergétique 2021

Le scénario d’évolution des politiques devient le nouveau scénario principal de la série Avenir énergétique du Canada dans Avenir énergétique 2020. Depuis la parution de l’analyse d’Avenir énergétique 2020, des changements notables ont été observés dans les tendances mondiales et intérieures, ce qui a amené une révision des hypothèses du scénario d’évolution des politiques par rapport à celles de l’année dernière. Au nombre des principales modifications qui ont été apportées, on note celles-ci :

- Politique canadienne en matière de climat beaucoup plus ferme, dont la tarification du carbone proposé dans le Plan climatique renforcé du Canada – Plusieurs nouvelles initiatives politiques sur le plan intérieur ont été mises en place, dont un filet de sécurité fédéral plus élevé pour la tarification du carbone jusqu’en 2030, un projet de règlement fédéral sur les combustibles propres et plusieurs politiques et plans provinciaux et territoriaux.

- Prix plus élevés du pétrole brut et du gaz naturel à court terme, mais plus bas à long terme – Par rapport à Avenir énergétique 2020, les prix à court terme se sont raffermis, résultat de l’effet combiné de la reprise après la pandémie, du déploiement de vaccins et de réductions de la production mondiale de pétrole brut. À plus long terme, les prix du pétrole brut et du gaz naturel dans Avenir énergétique 2021 sont inférieurs à ceux de l’édition de l’année dernière par suite de l’annonce de plusieurs nouvelles politiques et d’objectifs de réduction des GES dans le monde.

- Accélération du développement des technologies émergentes – Depuis la parution d’Avenir énergétique 2020, le Canada a publié des feuilles de route sur l’hydrogène [PDF 9,8 MB] et les petits réacteurs modulaires (« PRM »)Définition * En outre, les constructeurs automobiles ont annoncé l’augmentation du nombre de véhicules électriques dans leur gamme. Enfin, plusieurs grands projets de captage et stockage du CO2 (« CSC ») et d’hydrogène ont également été dévoilésNote de bas de page 7.

Technologies

Les avancées technologiques peuvent influer grandement sur le portrait énergétique. Il existe un lien étroit entre les politiques et la cadence des percées technologiques. Les cadres stratégiques sont des catalyseurs essentiels pour l’innovation technologique et l’utilisation accrue des technologies de réduction des GES. Au cours des dix dernières années, des percées technologiques ont donné accès à des ressources en combustibles fossiles non classiques, et ont permis une forte réduction des coûts de technologies, comme l’éolien, le solaire et les batteries. Le scénario d’évolution des politiques table sur d’importants progrès technologiques, dont l’adoption de nombreuses technologies prometteuses qui sont encore aux stades initiaux de la commercialisation. Le scénario des politiques actuelles repose sur des avancées technologiques plus lentes par rapport au scénario d’évolution des politiques, notamment des gains en efficacité énergétique et une réduction des coûts des technologies bien établies. Le tableau A.3 résume les principales hypothèses du scénario d’évolution des politiques et de celui des politiques actuelles.

Tableau A.3 ‒ Hypothèses sur les avancées technologiques – Scénarios d’évolution des politiques et des politiques actuelles

| Technologies | Évolution des politiques | Politiques actuelles |

|---|---|---|

| Production d’électricité – Énergies éolienne et solaire | Chute des coûts et amélioration de l’efficacité. Voir le tableau A.4 pour tous les détails. | Poursuite de la diminution des coûts, mais plus lentement que dans le scénario d’évolution des politiques. Voir le tableau A.4 pour tous les détails. |

| Véhicules électriques | Réduction du coût des batteries, de 170 $ US 2020 le kilowatt (« kW ») en 2021 à 45 $ US 2020/kW en 2050 (réduction de 74 %) | Baisse du coût des batteries, qui s’établit à 100 $ US 2020/kW vers 2050 (réduction de 40 %) |

| Hydrogène | Diminution du coût de production de l’hydrogène à faible teneur en carbone pendant toute la période de projection. Chute du coût de production d’hydrogène par électrolyse, qui passe de 6 à 10 $ US 2020 à 1,5 à 6 $ US vers 2050. Prix du gaz naturel avec CSC dérivé de l’hydrogène en baisse, de 1,6 à 2 $ US 2020 à 1,5 à 1,7 $ US vers 2050. | Coûts près des niveaux actuels en tenant compte des projets actuellement annoncés. |

| Gaz naturel renouvelable | Coût moyen de 15 $ US 2020/GJ pendant toute la période de projection, et demande maximale de 500 pétajoules (« PJ »). | Seuls les projets en cours et les politiques de mélange en place (C.-B. et Québec) sont pris en compte. |

| Extraction des sables bitumineux par solvant | Toutes les nouvelles installations d’exploitation des sables bitumineux après 2025 utilisent l’extraction par solvant. L’adoption de cette technique dans les installations existantes commence dans la deuxième moitié de la période de projection. | Adoption limitée de la technologie d’extraction par solvant. |

| Petits réacteurs modulaires | Réduction des coûts, de 7 000 $ US 2020/kW en 2030 à 6 000 $ US 2020/kW en 2050 et à 5 000 $ US 2020/kW en 2040. | Non inclus |

Minéraux critiques et transition énergétique

Une transition mondiale soutenue qui mènera à des filières énergétiques à faibles émissions exigera l’adoption généralisée de nombreuses technologies existantes et émergentes, comme les éoliennes, les panneaux solaires et les batteries. Ces technologies requièrent des matières premières. Une analyse de scénarios échafaudés à l’échelle planétaire (Net Zero by 2050 (en anglais) et The Role of Critical Minerals in Clean Energy Transitions (en anglais) de l’Agence internationale de l’énergie (« AIE ») et Insights into Future Mobility (en anglais)) de MIT Energy Initiative) révèle que les matières premières utilisées pour produire ces technologies retiennent de plus en plus l’attention. Le coût et la disponibilité des minéraux critiques pour la fabrication de technologies sobres en carbone constituent de grandes incertitudes pour les filières énergétiques.

L’accroissement de la demande de ces minéraux critiques (lithium, cobalt, nickel, cuivre, etc.) pourrait exercer une pression à la hausse sur leurs prix qui, à son tour, pourrait freiner la réduction des coûts de l’éolien, du solaire et des batteries. Si les coûts de ces technologies devaient dépasser ceux envisagés dans les scénarios d’Avenir énergétique 2021 (voir le tableau A.4), l’adoption de celles-ci pourrait être plus limitée que ce qu’on envisage ou les coûts pour la filière énergétique pourraient être plus élevés.

D’un autre côté, une demande soutenue de minéraux critiques pourrait encourager les investissements dans de nouvelles sources d’approvisionnement ou accroître le recyclage, freinant du coup la hausse des prix, qui pourraient même diminuer avec le tempsNote de bas de page 8. Il est possible également que les avancées technologiques neutralisent les hausses potentielles des coûts des matières premières et favorisent des changements dans la conception même (p. ex., une modification de la composition chimique des batteries au lithium-ion pour réduire la quantité de cobalt, ou l’utilisation de différentes technologies, comme une transition à des batteries à électrolyte solide et l’abandon de la technologie du nickel-manganèse-cobalt en usage aujourd’hui), ou l’amélioration de la productionNote de bas de page 9.

Bien que les perspectives concernant le marché mondial des minéraux critiques soient une source d’incertitude, il est manifeste que leur extraction pour créer des technologies sobres en carbone aura des répercussions importantes sur l’économie. Dans son scénario d’énergie carboneutre, l’AIE estime que la valeur mondiale de certains minéraux critiques connaîtra une hausse marquée durant les deux prochaines décennies, atteignant, selon elle, la valeur marchande actuelle du charbon (environ 400 milliards de dollars américains de 2019) d’ici 2040. En ce qui concerne le Canada, l’étude Vers un Canada carboneutre [PDF] de l’Institut canadien pour des choix climatiques révèle que l’intensification des activités minières et manufacturières pourrait grandement contribuer à la croissance économique du pays au moment où lui et le monde se décarbonent.

Marchés du pétrole brut et du gaz naturel

Les prix mondiaux du pétrole brut et du gaz naturel sont des éléments de première importance dans le portrait énergétique canadien et ils sont établis en fonction de facteurs liés à l’offre et à la demande à l’extérieur de nos frontières. Les prix de référence du pétrole brut et du gaz naturel au Canada (comme le Western Canada Select

(« WCS »)Définition * pour le pétrole brut lourd et le Nova Inventory Transfer (« NIT »)Définition * pour le gaz naturel) sont tributaires des tendances sur les marchés mondiaux, en plus d’être soumis à des facteurs locaux, comme la qualité du brut produit au pays et la disponibilité suffisante de capacité pipelinière. Ces dernières années, cette disponibilité pour le transport des produits en provenance et à destination de l’Ouest canadien a été une grande préoccupation, qui s’est fait sentir aussi bien sur les marchés canadiens que sur les niveaux de production.

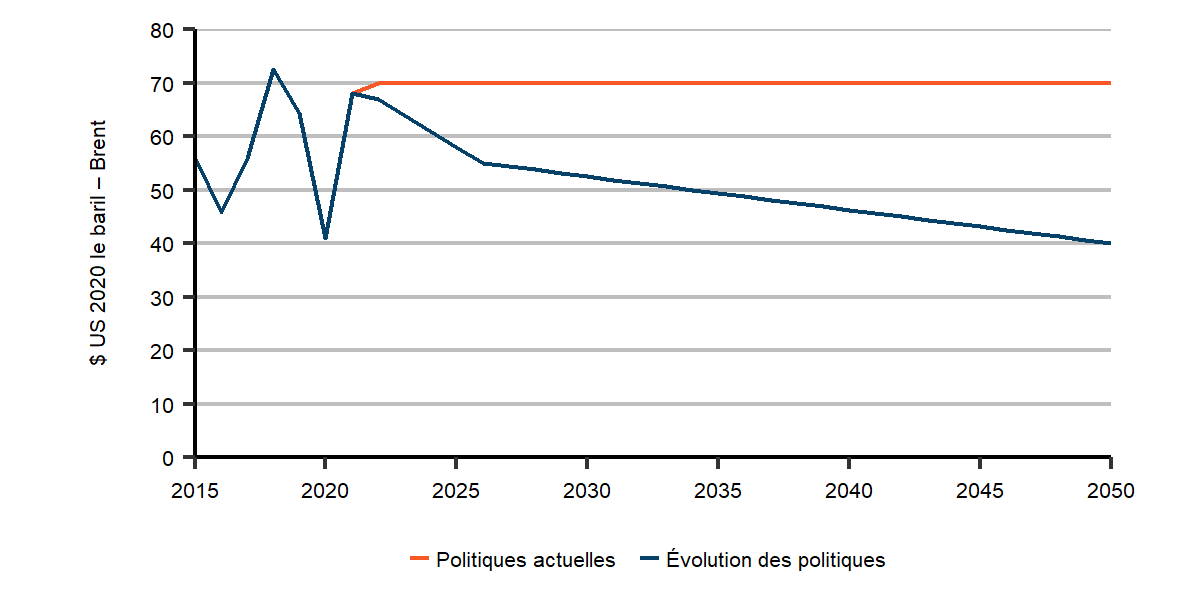

La figure A.3 illustre les hypothèses avancées dans Avenir énergétique 2021 au sujet du prix du BrentDéfinition *, principale référence mondiale pour le pétrole brut, dans le scénario d’évolution des politiques et celui des politiques actuelles. La pandémie de COVID-19 a fait chuter les prix mondiaux du pétrole brut en 2020. Au deuxième semestre de 2021, ils avaient remonté la pente et étaient revenus aux niveaux de 2019, qu’ils avaient même dépassés. À plus long terme, les prix envisagés dans les scénarios d’évolution des politiques et des politiques actuelles empruntent des trajectoires différentes, du fait que les hypothèses qui les sous-tendent divergent. Dans le premier cas, l’intensification des mesures en matière de climat à l’échelle mondiale, qui supposent une diminution de la demande de pétrole brut par rapport au second scénario, exerce une pression à la baisse sur les prix, et le Brent fléchit pour s’établir à 40 $ US 2020 le barilNote de bas de page 10 à la fin de la période de projection, par rapport à 68 $/b en 2021. Dans le scénario des politiques actuelles, les prix du pétrole brut demeurent à 70 $ US 2020/b pendant l’essentiel de cette même période. Dans les deux scénarios, à long terme, le prix du West Texas Intermediate (« WTI »)Définition *, important prix de référence pour le brut en Amérique du Nord, est 4,00 $ US 2019 sous celui du Brent.

Les deux scénarios d’Avenir énergétique 2021 présument que le brut lourd de référence canadien se négocie, par rapport au WTI, à un prix d’escompte qui concorde avec la moyenne des années passées. L’écart de prix entre le WTI et le WCSDéfinition * a été fixé à 12,50 $ US 2020/b pour la majeure partie de la projection. Toutefois, dans la pratique, si le volume de pétrole futur disponible à l’exportation frôle ou surpasse la capacité totale de transport par pipelines et la capacité ferroviaire structurelle, cet écart pourrait se creuser considérablement. Nous ne rajustons pas l’écart de prix présumé pour tenir compte de cette dynamique. La figure R.14 dans la section « Résultats » montre l'effet possible d’un resserrement ou d’une contrainte de la capacité pipelinière dans nos deux scénarios, en tenant compte de la capacité pipelinière actuelle, des agrandissements prévus et de la capacité ferroviaire structurelle.

Figure A.3 – Hypothèses de prix du pétrole brut Brent jusqu’en 2050 – scénarios d’évolution des politiques et des politiques actuelles

Description

Description : Cette figure illustre des hypothèses de prix du pétrole brut Brent en $ US de 2020, de 2015 à 2050 dans les deux scénarios. Dans le scénario des politiques actuelles, le prix demeure à 70 $ pendant la plus grande partie de la période de projection. Selon le scénario d’évolution des politiques, le prix du pétrole brut Brent fléchit à 55 $ vers 2026, puis à 40 $ vers 2050.

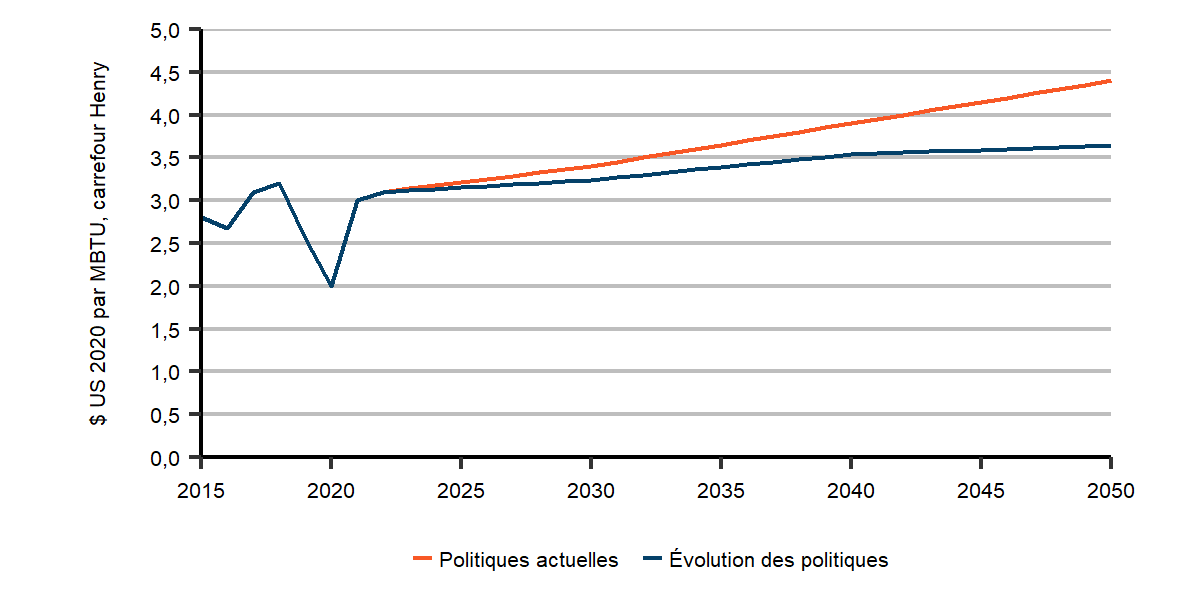

La figure A.4 illustre les hypothèses de prix du gaz naturel d’Avenir énergétique 2021 pour le scénario d’évolution des politiques et celui des politiques actuelles. Au cours de la période de projection, le prix au carrefour HenryDéfinition *, prix de référence important en Amérique du Nord, augmente graduellement pour atteindre 3,60 $ US 2020/MBTU vers 2050 selon le scénario d’évolution des politiques, comparativement à 3,00 $ US/MBTU en 2021. Dans le scénario des politiques actuelles, la hausse des prix du gaz naturel est plus rapide, si bien qu’ils atteignent 4,40 $ US/MBTU vers 2050. Cela concorde avec la croissance plus forte de la demande nord-américaine et des volumes accrus de gaz naturel liquéfié (« GNL ») exportés que dans le scénario d’évolution des politiques. Dans Avenir énergétique 2021, on pose comme hypothèse que le prix au carrefour Henry surpasse de 0,90 $ US 2020/MBTU celui au carrefour NIT pendant la majeure partie de la période de projection. Cependant, l’escompte du prix au NIT pourrait être beaucoup plus marqué si la capacité pipelinière devait être limitée à certains moments et empêcher l’acheminement du gaz naturel de l’Ouest canadien vers les marchés.

Figure A.4 – Hypothèses de prix du gaz naturel au carrefour Henry jusqu’en 2050 – scénarios d’évolution des politiques et des politiques actuelles

Description

Description : Cette figure illustre des hypothèses de prix du gaz naturel au carrefour Henry en $ US de 2020 par million d’unités thermiques britanniques (« MBTU »), de 2015 à 2050, dans les deux scénarios. Dans les deux cas, les prix augmentent graduellement pendant la majeure partie de la période de projection. Dans le scénario d’évolution des politiques, il atteint 3,64 $/MBTU vers 2050, tandis que dans le scénario des politiques actuelles, il s’élève à 4,40 $/MBTU.

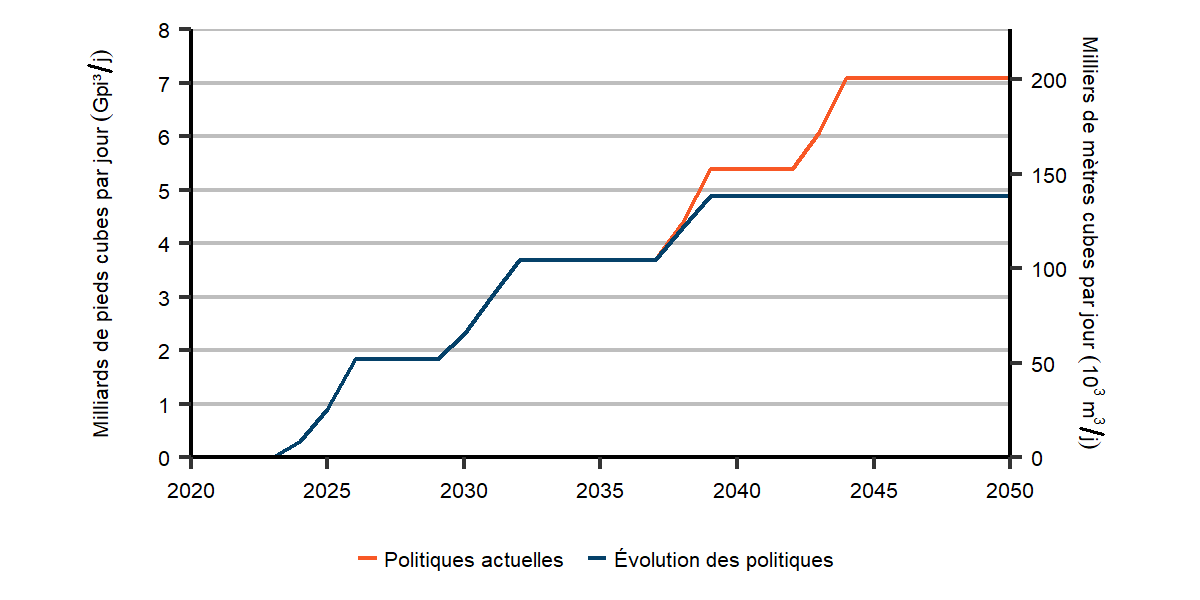

Les projections d’Avenir énergétique 2021 reposent sur les volumes d’exportation de GNL du Canada présentés à la figure A.5. On suppose que tout ce gaz proviendra de la côte ouest du Canada. Ces volumes prennent en compte la phase 1 du projet de LNG Canada, pour lequel une décision d’investissement finale (en anglais) a été prise et qui est déjà en construction (en anglais). Ils tablent aussi sur une hypothèse de volumes supplémentaires, sans pour autant s’attacher à un projet en particulier. Le scénario des politiques actuelles suppose que les exportations de GNL seront plus fortes que celles imaginées dans le scénario d’évolution des politiques à partir de 2039. La mise en valeur future de projets de GNL est incertaine et pourrait être très différente de celle envisagée. Dans les deux scénarios, on présume que les trois quarts du gaz naturel qui sera liquéfié proviendront de la production servant exclusivement à alimenter les usines de liquéfaction. Cela signifie que cette tranche de la production existe uniquement parce qu’il y a une capacité d’exportation de GNL et qu’elle est en surplus de celle prévue dans nos hypothèses de prix du gaz naturel en Amérique du Nord.

Figure A.5 – Hypothèses des volumes d’exportations canadiennes de GNL jusqu’en 2050 – scénarios d’évolution des politiques et des politiques actuelles

Description

Description : Cette figure présente des hypothèses de volumes d’exportation de GNL dans les deux scénarios, de 2020 à 2050, exprimés en milliards de pieds cubes (« Gpi³/j »). Dans les deux scénarios, les exportations atteignent 3,7 Gpi³/j au milieu des années 2030. Durant la deuxième moitié de la période de projection, ces exportations, selon le scénario d’évolution des politiques, passent à 4,9 Gpi³/j, tandis que dans le scénario des politiques actuelles, elles s’élèvent à 7,1 Gpi³/j.

L’ensemble des données à la base des hypothèses de prix de référence et des niveaux d’exportation de GNL sont accessibles dans les fichiers et les annexes de données qui accompagnent le présent rapport; ces données sont décrites à la section « Explorer les données liées à l’avenir énergétique ».

Électricité

L’analyse présentée dans Avenir énergétique 2021 tient compte des attentes actuelles des exploitants de services publics et de réseaux quant aux futurs projets d’approvisionnement en électricité dans leur région propre, particulièrement des grands projets prévus. Elle tient également compte d’hypothèses sur les coûts qui doivent être engagés pour accroître la capacité de production à l’avenir. Le tableau A.4 résume les hypothèses relatives aux coûts de production d’électricité au moyen de gaz naturel, de l’énergie solaire et de l’énergie éolienne et fait état des facteurs de charge. Les calendriers et les plans actuels des services publics, des sociétés et des exploitants de réseaux constituent la principale base pour connaître le moment et l’ampleur des autres formes de production ajoutées durant la période de projection (par exemple, la remise à neuf de centrales hydroélectriques et nucléaires).

Comme il en a été question plus haut dans la présente section, les coûts de production à partir de l’éolien et du solaire ainsi que d’autres technologies émergentes sont moins élevés dans le scénario d’évolution des politiques que dans celui des politiques actuelles. Cela repose sur une transition plus marquée à l’échelle mondiale vers ces technologies sobres en carbone, et des percées technologiques et des gains d’efficacité qui contribuent à réduire leurs coûts et à améliorer leur rendement.

Tableau A.4 ‒ Hypothèses relatives au coût de l’électricité produite à partir de gaz naturel, de l’énergie éolienne sur la terre ferme et de l’énergie solaire à grande échelle à l’horizon 2050 – scénarios d’évolution des politiques et des politiques actuelles

| Coûts en capital ($ CA 2020/kilowatt (« kW »)) |

Coûts d’exploitation et d’entretien fixes ($ CA 2020/kW) |

Coûts d’exploitation et d’entretien variables ($ CA 2020/mégawattheure (« MWh »)) |

Facteur de charge (%)Note de bas de page 11 | |

|---|---|---|---|---|

| Gaz naturel (cycle combiné) (2020 à 2050, les deux scénarios) | 1 300 à 1 800 | 21 | 5 | 70 |

| Centrales de pointe (2020 à 2050, les deux scénarios) | 950 à 1 400 | 18 | 5 | 20 |

| Énergie éolienne (2020) | 1 389 | 25 à 60 | 0 | 30 à 45 |

| Énergie solaire (2020) | 1 516 | 20 à 27 | 0 | 10 à 20 |

| Évolution des politiques | ||||

| Énergie éolienne (2030) | 1 115 | 25 à 60 | 0 | 35 à 55 |

| Énergie éolienne (2040) | 868 | 25 à 60 | 0 | 35 à 55 |

| Énergie éolienne (2050) | 676 | 25 à 60 | 0 | 35 à 55 |

| Énergie solaire (2030) | 972 | 20 à 27 | 0 | 15 à 25 |

| Énergie solaire (2040) | 605 | 20 à 27 | 0 | 15 à 25 |

| Énergie solaire (2050) | 376 | 20 à 27 | 0 | 15 à 25 |

| Politiques actuelles | ||||

| Énergie éolienne (2030) | 1 226 | 25 à 60 | 0 | 30 à 45 |

| Énergie éolienne (2040) | 1 184 | 25 à 60 | 0 | 30 à 45 |

| Énergie éolienne (2050) | 1 117 | 25 à 60 | 0 | 30 à 45 |

| Énergie solaire (2030) | 1 066 | 20 à 27 | 0 | 10 à 20 |

| Énergie solaire (2040) | 772 | 20 à 27 | 0 | 10 à 20 |

| Énergie solaire (2050) | 561 | 20 à 27 | 0 | 10 à 20 |

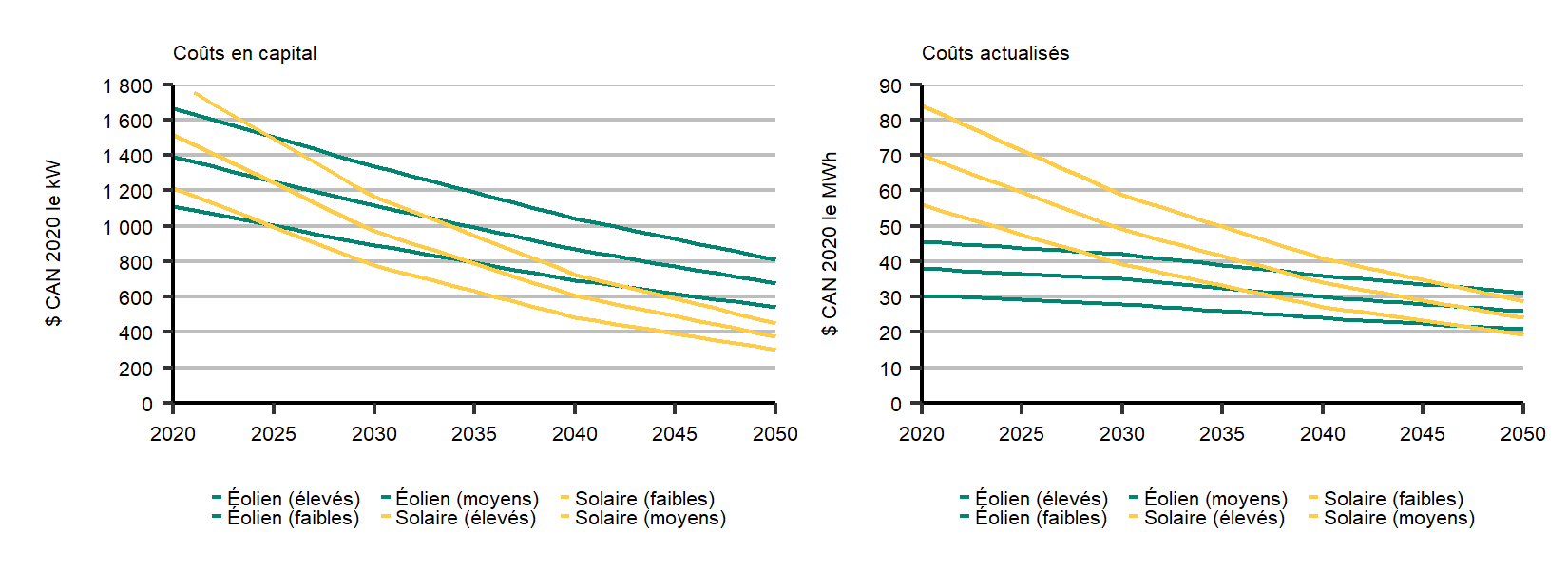

Figure A.6 – Hypothèses des coûts en capital et des coûts actualisésNote de bas de page 12 pour l’éolien et le solaire jusqu’en 2050 – scénario d’évolution des politiques

Description

Description : Ce graphique montre les fourchettes de coûts en capital et de coûts actualisés de la production d’électricité au moyen des énergies solaire et éolienne de 2020 à 2050 dans le scénario d’évolution des politiques. En 2020, les coûts en capital moyens de la production d’électricité à partir des énergies solaire et éolienne se situaient, respectivement, à 1 389 et à 1 516 $ US de 2020 le kilowatt (« kW »). Vers 2050, ils tombent en moyenne à 676 et à 376 $ US de 2020/kW, respectivement.

En 2020, les coûts actualisés moyens de la production d’électricité à partir des énergies solaire et éolienne se chiffraient respectivement à 30 et à 56 $ US de 2020 le mégawattheure (« MWh »). Vers 2050, ils reculent pour s’établir en moyenne à 21 et à 24 $ US de 2020/MWh, respectivement.

Hydrogène

L’hydrogène peut être produit à partir de composés organiques comme la biomasse, le gaz naturel ou le charbon en utilisant divers procédés. Il est aussi possible d’en produire avec de l’eau au moyen de l’électrolyse. Les deux principales méthodes de production d’hydrogène étudiée dans Avenir énergétique 2021 sont l’électrolyse et le gaz naturel associé au CSC.

- Gaz naturel avec CSC – À l’heure actuelle, la technique la plus courante pour produire de l’hydrogène est le reformage du méthane à la vapeur du gaz naturel. Dans ce procédé, la vapeur à haute température réagit avec le méthane et donne de l’hydrogène et du CO2. En combinant cette technique à une technologie de captage et de stockage du CO2, on parvient à produire de l’hydrogène en dégageant relativement peu de CO2. Dans les années à venir, le reformage autothermique (« RAT ») pourrait procurer un avantage sur le plan des coûts au reformage du méthane à la vapeur et permettre un plus haut taux captage de CO2. Dans le projet qu’elle a annoncé récemment pour l’Alberta, Air Products (en anglais) propose d’utiliser le RAT dans ses installations. Dans notre analyse, nous supposons un taux de captage de plus de 90 % pour tout le gaz naturel produit à l’aide du CSC. Nous supposons aussi qu’en raison de la proximité de la capacité de piégeage, la production d’hydrogène à partir du gaz naturel avec CSC est une option qui est envisageable uniquement en Colombie-Britannique, en Alberta et en Saskatchewan.

- Électrolyse – L’électrolyse est un procédé dans lequel on fait passer un courant électrique dans l’eau pour la décomposer en ses éléments, l’hydrogène et l’oxygène. Selon la source d’électricité, l’hydrogène produit de cette façon dégage peu ou pas de CO2. Dans Avenir énergétique 2021, on distingue deux types d’électrolyses selon la source de l’électricité. La première est l’électrolyse réseau, où on se sert de l’électricité du réseau provincial accessible à un tarif comparable à celui accordé aux utilisateurs industriels et la seconde, l’électrolyse renouvelable, qui utilise des ressources éoliennes et solaires consacrées à ce procédéNote de bas de page 13. L’électrolyse est un procédé qui est accessible dans toutes les provinces, et son adoption est une question de coûts relatifs.

Les coûts de production d’hydrogène varient selon la région et la disponibilité des ressources et dépendront des avancées technologiques et des prix futurs de l’électricité et du gaz naturel. Dans le scénario d’évolution des politiques, nous posons comme hypothèse que ces coûts baissent énormément (tableau A.5), tandis que dans le scénario des politiques actuelles, ils se maintiennent sensiblement aux niveaux actuels.

Tableau A.5 ‒ Coûts des technologies de production d’hydrogène – scénario de politiques en évolution

| Coût selon le type de technologie (en $ US 2020/kg) | 2020 | 2030 | 2040 | 2050 |

|---|---|---|---|---|

| Électrolyse – Réseau | De 6,00 $ à 8,00 $ | De 4,00 $ à 7,00 $ | De 4,00 $ à 6,00 $ | De 4,00 $ à 6,00 $ |

| Électrolyse – Énergies renouvelables dédiées | De 8,00 $ à 10,00 $ | De 4,00 $ à 6,00 $ | De 2,00 $ à 3,00 $ | De 1,50 $ à 2,00 $ |

| Gaz naturel avec CSC | De 1,60 $ à 2,00 $ | De 1,50 $ à 1,80 $ | De 1,50 $ à 1,80 $ | De 1,50 $ à 1,70 $ |

Compte tenu de la diminution des coûts et de la mise en place d’autres politiques comme la majoration du prix du carbone, l’hydrogène a le potentiel d’être adopté dans l’ensemble de la filière énergétique canadienne. La rentabilité relative de l’hydrogène est un facteur de première importance dans son adoption dans les divers secteurs de la demande. Par ailleurs, chaque d’eux a d’autres considérations et incertitudes importantes.

- Secteurs résidentiel et commercial – Il y a des limites physiques à la quantité d’hydrogène qui peut être introduite dans les gazoducs existants et consommée par les équipements d’utilisation finaleNote de bas de page 14. Pour prendre en compte cette incertitude, nous supposons que la quantité maximale d’hydrogène qu’on peut injecter dans le flux gazeux augmente graduellement tout au long de la période de projection, à mesure que l’infrastructure et la technologie s’améliorent. Le mélange maximal passe à 3 % par volume (1 % selon la teneur énergétique) d’ici 2030, à 15 % par volume (5 % selon le contenu énergétique) d’ici 2040 et à 20 % par volume (7 % selon le contenu énergétique) d’ici 2050.

- Secteur industriel – La demande d’hydrogène est modélisée secteur par secteur, car les divers secteurs industriels ont des particularités propres qui pourraient influer sur l’adoption de l’hydrogène. Certains secteurs d’activités, comme les fonderies et les aciéries, utilisent des technologies émergentes pouvant accepter de grandes concentrations d’hydrogène comme combustible principal. Dans d’autres, comme les cimenteries, il est plus incertain qu’il soit possible d’employer de fortes concentrations d’hydrogène comme combustible de remplacement sobre en carbone sans que le produit industriel final en souffre.

- Secteur des transports – À mesure que diminuent les coûts de l’hydrogène et qu’augmente la tarification du carbone, l’hydrogène pourrait permettre de réaliser des économies appréciables par rapport au diesel dans le transport des marchandises par camions. L’adoption de l’hydrogène dépendra aussi d’autres facteurs, comme le coût des camions équipés d’une pile à hydrogène par rapport à ceux au diesel et la mise en place d’une infrastructure de distribution et de ravitaillement en hydrogène. Nous posons comme hypothèse que le coût des camions à pile à hydrogène sera comparable à celui des camions au diesel autour de 2035-2040, et que l’infrastructure se développera suffisamment de 2035 à 2050, à mesure que la part du marché de ces véhicules augmentera.

Nous supposons aussi que l’hydrogène est produit dans chaque province pour répondre à la demande locale et qu’il n’y a pas de commerce interprovincial et international de celui-ci. Cette hypothèse est importante, car elle influe sur les résultats, en ce sens que les régions capables de produire de l’hydrogène à faible teneur en carbone à moindre coût (projets d’utilisation du CSC et projets annoncés en Alberta, et régions comme le Québec où les tarifs d’électricité sur le réseau sont relativement bas) sont parmi les premières à adopter la technologie. Cette hypothèse s’appuie sur de récents projets d’hydrogène, pour lesquels on envisage de l’utiliser là même où il est produit ou à proximité. Cependant, on a proposé le commerce de l’hydrogène à grande échelleNote de bas de page 15, mais cela est toujours à l’étude. S’il devait y avoir un important commerce d’hydrogène entre les régions, les tendances de production et de consommation pourraient être bien différentes.

- Date de modification :