ARCHIVÉ – Fiche de renseignements - Avenir énergétique du Canada en 2016 - Offre et demande énergétiques à l’horizon 2040 - Points saillants sur le scénario de capacité pipelinière limitée pour le pétrole

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Avenir énergétique du Canada en 2016 - Avenir énergétique du Canada : projections de l’offre et de la demande énergétiques jusqu’en 2040 propose un regard sur l’offre et la demande énergétiques au Canada jusqu’en 2040. Avenir énergétique du Canada en 2016 comprend un scénario de référence, soit des projections de base fondées sur les perspectives macroéconomiques actuelles, des prévisions sur les prix de l’énergie, ainsi que les politiques et programmes gouvernementaux en vigueur ou sur le point de l’être au moment où le rapport a été produit. Le rapport AE 2016 inclut des projections supplémentaires qui modifient les hypothèses sur les prix de l’énergie, les marchés et l’infrastructure. Pour obtenir de plus amples renseignements sur le scénario de capacité pipelinière limitée pour le pétrole, veuillez consulter le chapitre 10 du rapport.

Sans l’aménagement d’oléoducs supplémentaires, la production de pétrole brut continue de croître, mais moins rapidement, à un rythme modéré au cours de la période de projection.

- Le scénario de référence suppose que l’infrastructure énergétique se développe à mesure que les besoins se font sentir. Toutefois, le rythme auquel les oléoducs sont aménagés constitue une incertitude considérable dans la filière énergétique canadienne. Le scénario de capacité pipelinière limitée pour le pétrole (scénario de capacité limitée) s’intéresse aux répercussions qu’aurait sur la filière énergétique canadienne l’aménagement d’aucun nouvel oléoduc d’envergure durant la période de projection pour l’exportation de pétrole (ce qui inclut la non-réalisation des projets proposés Keystone XL, Northern Gateway et Énergie Est, ainsi que l’agrandissement du réseau de Trans Mountain).

- Dans ce scénario, le transport ferroviaire est utilisé davantage, mais il entraîne une baisse des prix pour les producteurs canadiens, en raison de ses coûts plus élevés. Malgré des prix plus bas que dans le scénario de référence, la production de pétrole brut continue d’augmenter, car beaucoup de projets demeurent rentables. La production de pétrole selon le scénario de capacité pipelinière limitée atteint 882 Km³/j (5,6 Mb/j) d’ici 2040, soit 8 % de moins que dans le scénario de référence. Durant la période de projection, le volume de pétrole brut transporté par chemin de fer augmente considérablement et atteint 187 Km³/j (1,2 Mb/j) en 2040.

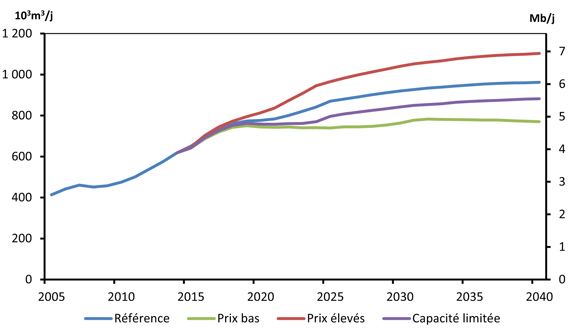

Production totale de pétrole - Scénarios de référence, de prix élevés, de prix bas et de capacité limitée

- La production canadienne totale dans le scénario de capacité limitée augmente plus rapidement que dans le scénario de prix bas; elle est de 15 % supérieure à celle du scénario de prix bas en 2040. On en déduit que l’infrastructure pipelinière peut influer sur la production de pétrole au Canada, mais elle ne constitue pas un facteur unique. Les scénarios de prix élevés et de prix bas présument que les prix du pétrole brut, liés à la dynamique mondiale de l’offre et de la demande, constituent aussi un déterminant important - peut-être même le plus important - de la production au Canada.

- Le scénario de capacité limitée prévoit que la production de pétrole brut au Canada continue d’augmenter. Cependant, en raison des projets retardés et des investissements moins élevés durant la période de projection, la production canadienne totale de pétrole brut en 2040 est inférieure à celle du scénario de référence d’environ 80 Km³/j (506 kb/j), ou 8 %. De cet écart, une tranche d’environ 84 % est attribuable à la production moins élevée de bitume, le reste étant dû à la production moindre de pétrole classique.

- Les exportations de pétrole dans le scénario de capacité limitée sont basées sur la production prévue de pétrole brut, la consommation des raffineries intérieures et le besoin en diluants. La consommation de pétrole brut par les raffineries intérieures est la même que dans le scénario de référence. Vu la production de pétrole réduite (quantité moindre à diluer) et les plus grands volumes de brut transporté par chemin de fer (nécessitant moins de diluants que le transport par pipeline), l’importation de condensats diminue en 2040, passant d’environ 127 Km³/j (800 kb/j) dans le scénario de référence à approximativement 104 Km³/j (654 kb/j) dans le scénario de capacité limitée.

- Dans le scénario de capacité limitée, l’énergie employée pour l’exploitation des sables bitumineux, y compris la valorisation du bitume, totalise 2 185 PJ en 2040, soit 8 % de moins que dans le scénario de référence. Pour ce qui est du pétrole classique, l’utilisation d’énergie est de 175 PJ en 2040, ce qui représente 6 % de moins que dans le scénario de référence.

- Dans le scénario de capacité limitée, les projections de prix pour le WTI et le Brent sont identiques à celles du scénario de référence. Cependant, les prix nets aux producteurs canadiens, le prix du WCS et le prix du MSW sont plus bas dans le scénario de capacité limitée lorsque la capacité pipelinière ne suffit pas à tout transporter.

- Ce scénario suppose que la côte américaine du golfe du Mexique constituera le marché principal pour les exportations croissantes de pétrole brut lourd, et que les exportations de pétrole brut léger feront concurrence au pétrole de la région de Bakken sur les marchés du Midwest et de la côte est des États-Unis.

- Dans le scénario de référence, le prix du WCS est établi à environ 82 % de celui du WTI, ce qui tient compte des frais de transport sans contrainte de capacité et de la différence de qualité entre les deux produits. Pour ce qui est du scénario de capacité limitée, durant les années où la capacité pipelinière est insuffisante pour transporter le pétrole disponible, l’écart entre le prix du WTI et celui du WCS se creuse d’environ 10 $ US le baril par rapport au scénario de référence. Cela correspond à peu près à ce qu’il en coûte de plus pour transporter le pétrole brut lourd canadien vers la côte américaine du golfe du Mexique par chemin de fer plutôt que par pipeline.

- Pour le pétrole léger, l’écart de prix entre le WTI et le MSW est de 5,50 $ US le baril dans le scénario de référence. Cela représente le coût approximatif du transport pour acheminer le pétrole brut léger d’Edmonton, en Alberta, à Cushing, en Oklahoma. Dans le scénario de capacité limitée, l’écart de prix entre le WTI et le MSW est plus élevé d’environ 5 $ US le baril à partir de 2021 comparativement au scénario de référence. Les États-Unis possèdent une grande quantité de pétrole brut léger sur leur territoire. Dans la présente analyse, quand la capacité de transport du pétrole léger est insuffisante, le prix du MSW doit baisser pour faire concurrence dans cette part du marché au pétrole de la formation de Bakken aux États-Unis qui est transporté par le réseau pipelinier d’Enbridge.

- Les prix plus bas du WCS et du MSW dans le scénario de capacité limitée ont pour effet de freiner les dépenses en immobilisations ciblant le pétrole dans l’Ouest canadien. Les délais dans la mise en service de certains projets d’exploitation des sables bitumineux sont pris en compte à moyen terme. Au cours de la période de projection, les dépenses en immobilisations diminuent de 15 % dans le secteur du pétrole classique et de 9 % dans celui des sables bitumineux.

- Date de modification :