Steel Reef Pipelines Canada Corporation : Rapport annuel CV2425-007

Steel Reef Pipelines Canada Corporation : Rapport annuel CV2425-007 [PDF 1498 KB]

Résumé

La Régie de l’énergie du Canada s’attend à ce que les pipelines et les installations connexes du ressort du gouvernement du Canada soient construits et exploités de manière sûre et sécuritaire, sans poser de danger aux personnes, aux biens ou à l’environnement, et à ce que leur cessation d’exploitation se déroule de la même façon. À cette fin, elle mène diverses activités de surveillance de la conformité, comme des audits.

L’article 103 de la Loi sur la Régie canadienne de l’énergie (L.C. 2019, ch. 28, art. 10) (« LRCE ») autorise les inspecteurs de la Régie à mener des audits des sociétés réglementées, qui ont pour but de vérifier le respect de la LRCE et des règlements pris en application de celle-ci.

Les audits opérationnels visent à s’assurer que les sociétés réglementées ont établi et mis en œuvre un système de gestion et des programmes connexes, comme l’exige le Règlement de la Régie canadienne de l’énergie sur les pipelines terrestres [DORS/99-294] (« RPT »).

La Régie a mené un audit opérationnel de Steel Reef Pipelines Canada Corporation (« Steel Reef » ou « société ») entre le 26 août et le 1er novembre 2024. L’audit portait sur le rapport annuel de la société pour l’année d’exploitation 2023. Les exigences relatives aux rapports annuels prévues à l’article 6 du RPT vont dans le sens de composantes à la base d’un bon système de gestion, comme l’amélioration continue et le leadership. Ces rapports doivent être signés par le dirigeant responsable et au moins décrire ce qui suit :

- le caractère adéquat et l’efficacité du système de gestion et des programmes de la société;

- les lacunes relevées par les mesures d’assurance de la qualité de la société;

- l’état des mesures prises pour corriger les lacunes.

L’audit visait ici à vérifier si le rapport annuel de Steel Reef satisfaisait aux exigences du RPT et si la société avait mis en place des processus, procédures et instructions de travail qui répondent aux exigences de l’article 6 de ce règlement.

Des cinq exigences réglementaires qui ont été évaluées, il n’y avait rien à signaler pour trois d’entre elles. Les deux autres ont été jugées non conformes. Dans un cas, cela était attribuable au fait que le rapport annuel ne mentionnait rien de l’atteinte des buts, objectifs et cibles, évalués au moyen de mesures de rendement établies. Dans l’autre, le rapport ne comprenait pas d’évaluation du caractère adéquat ou non et du degré d’efficacité du système de gestion de la société. La section 4 du présent rapport résume les constatations de l’audit.

Dans les 30 jours civils suivant la réception du rapport d’audit final, la société doit déposer devant la Régie un plan de mesures correctives et préventives (« PMCP ») qui décrit la façon dont les non-conformités constatées seront corrigées. La Régie surveillera et évaluera la mise en œuvre du PMCP pour s’assurer qu’il est réalisé en temps opportun.

Il convient de signaler que toutes les constatations portent uniquement sur l’information évaluée en regard de la portée de l’audit, au moment où celui-ci a été mené.

Bien que des non-conformités aient été relevées, la Régie estime que la société peut continuer de construire, d’exploiter et de cesser d’exploiter des pipelines de manière à assurer la sécurité des personnes et la protection des biens et de l’environnement.

La Régie rendra publique la version définitive du rapport d’audit par l’entremise de son site Web externe.

Table des matières

- Résumé

- 1.0 Contexte

- 2.0 Objectifs et portée

- 3.0 Méthode

- 4.0 Résumé des constatations

- 5.0 Discussion

- 6.0 Étapes suivantes

- 7.0 Conclusion

- Annexe I – Analyse de l’audit

- PA-01 Mesures de rendement pour atteindre les buts, objectifs et cibles de la société

- PA-02 Rendement de la société à l’égard de ses buts, objectifs et cibles

- PA-03 Processus pour évaluer le caractère adéquat et l’efficacité du système de gestion

- PA-04 Caractère adéquat et l’efficacité du système de gestion de la société

- PA-05 Mesures prises pour corriger les lacunes

- Annexe II – Termes et abréviations

Liste des tableaux et figures

1.0 Contexte

1.1 Introduction

La Régie de l’énergie du Canada s’attend à ce que les pipelines et les installations connexes du ressort du gouvernement du Canada soient construits et exploités de manière sûre et sécuritaire, sans poser de danger aux personnes, aux biens ou à l’environnement, et à ce que leur cessation d’exploitation se déroule de la même façon.

L’article 103 de la LRCE autorise les inspecteurs de la Régie à mener des audits des sociétés réglementées. qui ont pour but de vérifier le respect de la LRCE et des règlements pris en application de celle-ci.

Les audits opérationnels servent à s’assurer que les sociétés réglementées ont établi et mis en œuvre un système de gestion et des programmes connexes qui sont conformes aux exigences du RPT.

La Régie a mené un audit opérationnel de Steel Reef Pipelines Canada Corporation entre le 26 août et le 1er novembre 2024. L’audit portait sur le rapport annuel de la société pour l’année d’exploitation 2023.

1.2 Objet de l’audit

Le RPT exige que la société produise un rapport annuel revu et signé par le dirigeant responsable. Ce rapport doit décrire le degré d’atteinte des buts, objectifs et cibles au cours de l’année précédente, évalués au moyen des mesures de rendement adoptées par la société. En outre, il doit faire état du caractère adéquat et de l’efficacité du système de gestion de la société pour ce qui est de l’atteinte de ses politiques, de ses buts et de ses objectifs, en plus de décrire les mesures prises au cours de l’année pour corriger les lacunes relevées dans le cadre de son programme d’assurance de la qualité.

Une fois le rapport annuel établi, examiné et signé par le dirigeant responsable, la société doit en informer la Régie par écrit. Cet avis écrit doit être signé par le dirigeant responsable et remis à la Régie au plus tard le 30 avril de chaque année.

Une fois entre les mains de la Régie, cette dernière saura que le dirigeant responsable est au courant de l’existence d’un rapport annuel qu’il a signé et qui mentionne au moins ce qui suit :

- le caractère adéquat et l’efficacité du système de gestion et des programmes de la société;

- les lacunes relevées par les mesures d’assurance de la qualité de la société;

- l’état des mesures prises pour corriger les lacunes.

Normalement, la Régie ne demande pas aux sociétés de lui fournir une copie du rapport annuel; elle veut simplement s’assurer qu’il a été produit et qu’il a été revu avant d’être signé par le dirigeant responsable. Cependant, elle peut demander aux sociétés de produire le rapport, comme elle l’a fait au cours de cet audit.

L’annexe 1 explique plus en détail les attentes de la Régie à l’égard de l’audit.

1.3 Présentation générale de la société

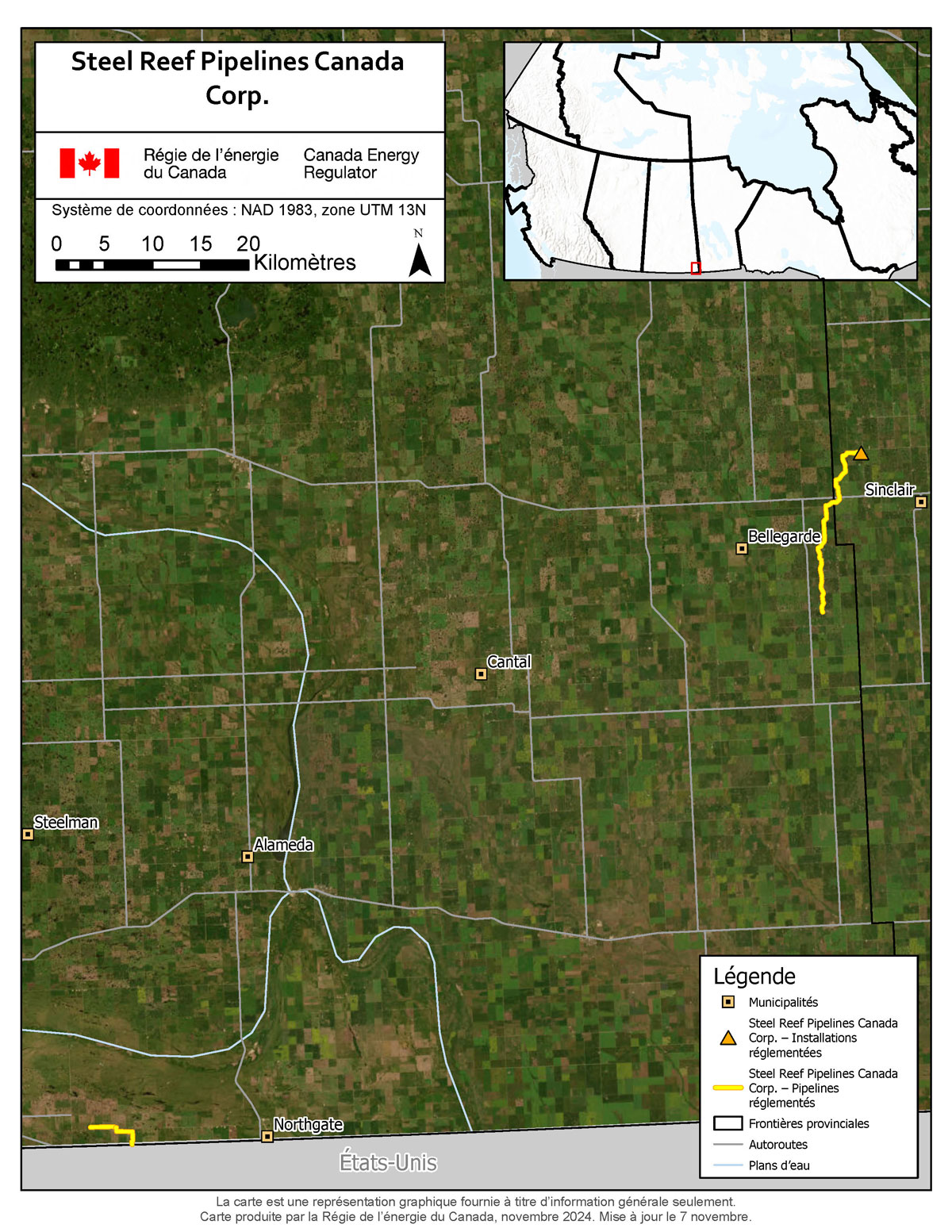

Steel Reef est une société affiliée à Steel Reef Infrastructure Corporation (« SRIC »). SRIC, par l’entremise de ses sociétés affiliées Steel Reef et Lignite Pipeline Canada Corporation (« Lignite »), possède et exploite trois pipelines réglementés par la Régie : North Portal, South Saskatchewan Access et Sinclair.

Le gazoduc North Portal est désactivé depuis janvier 2012. Il court sur sept kilomètres (« km ») vers le nord à partir de la frontière internationale entre les États-Unis et la Saskatchewan. Il renferme de l’azote à basse pression.

Le gazoduc South Saskatchewan Access est pour sa part en service depuis mars 2019. Il achemine le gaz naturel recueilli à partir du réseau de collecte à proximité de Lignite, dans le Dakota du Nord, jusqu’à l’usine North Portalen Saskatchewan, à 3,5 km au nord de la frontière canado-américaine.

Le pipeline Sinclair est quant à lui en service depuis mars 2023. D’une longueur approximative de 21 km, il transporte du gaz naturel provenant d’une station de compression au Manitoba jusqu’à l’usine Nottingham, en Saskatchewan.

Dans son plus récent rapport annuel, Steel Reef a indiqué qu’elle est déterminée à maintenir une culture de zéro incident en s’efforçant continuellement d’atténuer les risques qui pourraient causer préjudice à ses employés, aux entrepreneurs dont elle retient les services, au grand public et à l’environnement. Pour respecter cet engagement, elle a adopté un cadre pour le système de gestion connu sous le nom de CMS-Central. Steel Reef, par ses affiliations avec SRIC et Lignite, possède des pipelines sur environ 2 700 km, dont la partie réglementée par la Régie représente un faible pourcentage. Néanmoins, au cours de l’audit, Steel Reef a démontré qu’elle est au courant de ses obligations aux termes du RPT et qu’elle s’efforce de respecter ces exigences réglementaires.

La carte qui suit montre où sont situés les actifs réglementés.

2.0 Objectifs et portée

L’audit visait à vérifier si le rapport annuel de Steel Reef satisfaisait aux exigences du RPT et si la société avait mis en place les processus, procédures et instructions de travail nécessaires pour satisfaire aux exigences de l’article 6 du règlement.

Le tableau ci-dessous décrit la portée de l’audit.

Tableau 1 – Portée de l’audit

Portée de l’audit |

Détails |

|---|---|

Objet |

Rapport annuel |

Étapes du cycle de vie |

x Construction

x

Exploitation

x

Cessation d’exploitation |

Programmes visés à l’article 55 du RPT |

x

Gestion des situations d’urgence

x

Gestion de l’intégrité

x

Gestion de la sécurité

x

Gestion de la sûreté

x

Protection de l’environnement

x

Prévention des dommages |

Période visée |

Rapport annuel et processus à l’appui pour l’évaluation de l’année civile 2023 |

3.0 Méthode

Pour leur évaluation de la conformité, les auditeurs ont :

- examiné des documents;

- étudié un échantillon de dossiers;

- mené des entrevues.

La liste des documents consultés, des dossiers échantillonnés et des personnes rencontrées est conservée dans les dossiers de la Régie.

Le 26 août 2024, la Régie a envoyé un avis à la société pour l’informer de son intention de mener un audit opérationnel. L’auditeur principal a fait parvenir le protocole d’audit et une première demande de renseignements à la société le 5 septembre 2024 et a fait un suivi le même jour lors d’une rencontre avec le personnel de la société pour discuter des plans et du calendrier d’audit. L’examen des documents a commencé le 8 octobre 2024. Les entrevues ont été réalisées entre le 22 et le 25 de ce même mois. Aucune inspection n’a été effectuée pour cet audit.

Conformément au processus d’audit établi de la Régie, l’auditeur principal a présenté à la société un résumé des résultats préalables à la clôture de l’audit le 1er novembre 2024. Il lui a alors accordé cinq jours ouvrables pour qu’elle lui transmette tout document ou dossier additionnel qui, à défaut de faire la preuve de la conformité, renfermerait tout renseignement manquant. Après la réunion préalable à la clôture, la société a informé la Régie qu’elle n’avait pas d’autres renseignements à fournir. Par conséquent, cette réunion a aussi été celle de clôture.

4.0 Résumé des constatations

L’auditeur principal a fait une constatation pour chaque protocole d’audit, soit l’une des suivantes :

- Rien à signaler – D’après l’information fournie par la société et examinée par l’auditeur en fonction de la portée de l’audit, aucune non-conformité n’a été relevée.

- Non conforme – La société n’a pas démontré qu’elle satisfait aux exigences prévues par la loi. Elle doit établir puis mettre en œuvre un plan PMCP pour corriger la non-conformité.

Toutes les constatations sont fondées sur l’information examinée durant l’audit en regard de la portée de celui-ci.

Ces constatations sont résumées dans le tableau qui suit. Voir l’annexe I – Analyse de l’audit plus d’information.

Tableau 2 – Résumé des constatations

| Numéro du protocole d’audit | Règlement | Référence | Sujet | Constatation | Résumé de la constatation |

|---|---|---|---|---|---|

PA-01 |

RPT |

6.5(1)b) |

Mesures de rendement pour atteindre les buts, objectifs et cibles de la société |

Rien à signaler |

Sur la foi des documents et dossiers fournis et des entrevues réalisées, Steel Reef a démontré qu’elle a élaboré des mesures de rendement pour évaluer son efficacité dans l’atteinte de ses buts, objectifs et cibles. |

PA-02 |

RPT |

6.6(1)a) |

Rendement de la société à l’égard de ses buts, objectifs et cibles |

Non conforme |

Sur la foi des documents et dossiers fournis et des entrevues réalisées, Steel Reef n’a pas été en mesure de démontrer avoir décrit dans son rapport annuel le rendement de la société à l’égard de l’atteinte de ses buts, objectifs et cibles pendant l’année, évaluée au moyen des mesures de rendement élaborées aux termes de l’alinéa 6.5(1)b). |

PA-03 |

RPT |

6.5(1)v) |

Des processus sont en place pour évaluer le caractère adéquat et l’efficacité du système de gestion. |

Rien à signaler |

Sur la foi des documents et dossiers fournis et des entrevues réalisées, Steel Reef a été en mesure de démontrer que son programme d’évaluation du système de gestion selon un processus bien défini et qu’il a été mis en œuvre de manière à en prévoir l’examen en fonction des exigences du RPT. |

PA-04 |

RPT |

6.6(1)b) |

Caractère adéquat et l’efficacité du système de gestion de la société |

Non conforme |

Sur la foi des documents et dossiers fournis et des entrevues réalisées, Steel Reef n’a pas été en mesure de démontrer avoir décrit dans son rapport annuel le caractère adéquat et l’efficacité du système de gestion de la société, évalués par le processus élaboré et mis en œuvre aux termes de l’alinéa 6.5(1)v). |

PA-05 |

RPT |

6.6(1)c) |

Mesures prises pour corriger les lacunes |

Rien à signaler |

Sur la foi des documents et dossiers fournis et des entrevues réalisées, Steel Reef a été en mesure de démontrer qu’elle satisfaisait à l’exigence du paragraphe 6.6(1)c) du RPT voulant qu’elle décrive dans son rapport annuel les mesures prises au cours de l’année pour corriger les lacunes relevées dans le programme d’assurance de la qualité élaboré aux termes de l’alinéa 6.5(1)w). |

5.0 Discussion

Les exigences relatives aux rapports annuels prévues à l’article 6 du RPT vont dans le sens de composantes à la base d’un bon système de gestion, comme l’amélioration continue et le leadership.

Les systèmes de gestion suivent un cadre de travail « planifier-exécuter-vérifier-agir » dans le but d’améliorations constantes. L’exigence relative au rapport annuel dans le RPT vise les deux dernières composantes de ce cadre. Il s’agit d’obliger les sociétés à évaluer et décrire le rendement de leur système de gestion en ce qui a trait à l’atteinte des buts, objectifs et cibles de l’exercice précédent. Le rapport annuel de la société doit également décrire le caractère adéquat et l’efficacité du système adopté ainsi que les mesures prises pour en corriger les lacunes.

La direction de l’entreprise est un autre élément clé des systèmes de gestion. C’est pourquoi le RPT exige que les sociétés réglementées désignent un dirigeant responsable pour superviser celui adopté par la société. Cette personne doit alors signer le rapport annuel, puis déclarer à la Régie qu’il a bel et bien été produit.

Au cours de l’audit, Steel Reef a démontré que la production d’un rapport annuel fait partie intégrante de son processus d’examen de la gestion. Le rapport annuel est examiné et approuvé par le dirigeant responsable, puis une lettre d’avis est envoyée à la Régie avant le 30 avril de chaque année pour indiquer qu’il a bel et bien été produit. Par conséquent, Steel Reef satisfait aux exigences en matière d’amélioration continue et de surveillance de la direction. Toutefois, deux éléments d’information exigés par le RPT sont absents du rapport annuel. Il a été établi que la société produisait l’information requise au moyen de processus mis en œuvre, mais elle a omis de traiter de la chose dans le rapport annuel. Cela devrait être relativement facile à corriger.

6.0 Étapes suivantes

La société est tenue de remédier à toutes les non-conformités par la mise en place d’un PMCP. Les prochaines étapes du processus d’audit sont les suivantes :

- Dans les 30 jours civils suivant la réception du rapport d’audit final, la société doit déposer auprès de la Régie un PMCP qui expose en détail comment elle remédiera aux non-conformités relevées.

- La Régie surveillera et évaluera la mise en œuvre du PMCP pour s’assurer qu’il est réalisé :

- dans les meilleurs délais;

- d’une manière sûre et sécuritaire qui protège les personnes, les biens et l’environnement.

- Une fois la mise en œuvre terminée, la Régie enverra une lettre de clôture de l’audit à la société.

7.0 Conclusion

En résumé, la Régie a mené un audit opérationnel de Steel Reef Pipelines Canada Corporation relativement au rapport annuel de cette société pour l’année d’exploitation 2023. Sur un total de cinq exigences réglementaires évaluer, trois ont obtenu la mention « Rien à signaler » et deux autres ont été jugées « non conformes », ce qui correspond à un score de 60 %. L’une des situations de non-conformité est attribuable au fait que le rapport annuel de la société ne faisait pas état du degré de réussite quant à l’atteinte de ses buts, objectifs et cibles évalués au moyen des mesures derendement qu’elle avait élaborées. Pour l’autre, le rapport ne comprenait pas d’évaluation du caractère adéquat ou non et du degré d’efficacité du système de gestion de la société. Dans les deux cas, la société a mis en œuvre les processus requis et fait ce que le RPT exige. Toutefois, elle n’a pas décrit comme il se devait dans le rapport annuel les résultats de l’évaluation des mesures de rendement quant à l’atteinte de ses buts, objectifs et cibles, ni le caractère adéquat et le degré d’efficacité du système de gestion qu’elle a adopté.

La Régie s’attend à ce que Steel Reef corrige toute lacune relevée par la mise en place d’un PMCP. Ellie surveillera et évaluera comment les choses se déroulent à cet égard puis enverra une lettre de clôture de l’audit à la société une fois tout cela fait.

Annexe I – Analyse de l’audit

PA-01 Mesures de rendement pour atteindre les buts, objectifs et cibles de la société

Constatation |

Rien à signaler |

Règlement |

RPT |

Source dans la réglementation |

6.5(1)b) |

Exigence réglementaire |

La compagnie est tenue, dans le cadre de son système de gestion et des programmes visés à l’article 55, d’élaborer des mesures de rendement pour évaluer son efficacité dans l’atteinte de ses buts, de ses objectifs et de ses cibles. |

Résultat attendu |

Les résultats attendus sont les suivants :

|

Information pertinente fournie par la société |

La liste des documents et dossiers examinés par la Régie pour cet audit est conservée dans les dossiers de l’organisme.

Les entrevues menées à ce sujet sont énumérées ci-dessous. Le nom des personnes interrogées et le poste qu’elles occupent sont conservés dans les dossiers de la Régie.

|

Résumé de la constatation |

Sur la foi des documents et dossiers fournis et des entrevues réalisées, Steel Reef a démontré qu’elle a élaboré des mesures de rendement pour évaluer son efficacité dans l’atteinte de ses buts, objectifs et cibles. |

Évaluation détaillée

Pour cette évaluation, la Régie a voulu voir si Steel Reef avait bien élaboré des mesures de rendement pour savoir jusqu’à quel point avait atteint ses buts, objectifs et cibles, notamment dans le contexte de l’alinéa 6.3(1)b) en matière de prévention des ruptures, des rejets de gaz et de liquides, des décès et des blessures, ainsi qu’en matière d’intervention en cas d’incidents et de situations d’urgence.

Steel Reef a présenté la procédure de planification PR-CORP-8.01-0010 qui décrit la façon d’élaborer, d’exécuter, d’examiner et de réviser les plans afin d’atteindre les buts, objectifs et cibles visés en rapport avec les actifs réglementés par la Régie. Elle a également fourni des copies de ses politiques organisationnelles et informé les auditeurs que les buts ainsi visés touchent l’ensemble de l’organisation. Ces politiques sont élaborées afin de fournir des directives de haut niveau quant au processus annuel d’établissement des buts en question.

Au cours des entrevues, le personnel de Steel Reef a expliqué que les directeurs des différents programmes se réunissent en janvier afin d’établir les buts, objectifs et cibles pour l’année. Les buts de chaque programme vont dans le sens de ceux de haut niveau énoncés dans la politique. Au moment d’établir les buts propres à un programme, Steel Reef adopte une approche selon laquelle elle se concentre sur les risques documentés et cerne les lacunes ou domaines qui méritent un intérêt particulier. De cette réunion émane l’annexe A du document précité, qui traite du plan pour l’année. La société a remis un dossier de son plan annuel. Ce dernier présentait en détail les actifs visés, soit les pipelines réglementés par la Régie, en plus de préciser la date de les dernières révisions y ont été apportées. Il précisait également chacun des programmes visés à l’article 55, avec buts, objectifs et cibles, liés entre eux et qui se chevauchent d’un programme à l’autre. Steel Reef a en outre fourni un tableau qui compare les buts énoncés à l’annexe A à ceux de haut niveau dont il est fait état dans les politiques.

Steel Reef a fourni plusieurs documents sur ses mesures ou indicateurs de rendement clés (« IRC »). L’un d’eux consistait en un tableau tiré d’une section du cadre environnemental, social et de gouvernance (« ESG ») de la société. Le tableau décrivait les paramètres de base (soit les IRC), indiquait l’unité de mesure pour chacun, fournissait une définition dans chaque cas et précisait dans quels documents ou pour quels groupes il fallait en faire rapport. Le tableau renfermait aussi tous les paramètres devant servir à la surveillance des buts précis énoncés à l’alinéa 6.3(1)b) du RPT. De plus, la société a fourni un exemple de registre pour son programme de gestion de la sûreté qui montrait que les objectifs propres à celui-ci sont liés aux IRC. Ce document renfermait également un classement des risques pour chaque objectif et la cible visée ou le degré de réalisation. Enfin, Steel Reef a fourni une section du rapport de son conseil d’administration et un aperçu de ses rapports (en ligne) en temps réel et trimestriels sur le RSSE qui démontrent qu’elle assure le suivi de ces IRC.

En résumé, Steel Reef a été en mesure de démontrer que son processus d’élaboration de buts, d’objectifs et de cibles a bien été établi puis mis en œuvre. Elle a aussi pu les relier individuellement à des IRC précis et ainsi démontrer être en mesure d’évaluer leur succès en fonction du degré d’atteinte des buts, objectifs et cibles de la société. Tout cela permet à cette dernière de bien comprendre les différentes facettes de son rendement et de cerner les points à améliorer. La prise de décisions et l’affectation des ressources sont d’autant facilitées grâce à des renseignements fondés sur des données précisant ce qui fonctionne ou non.

PA-02 Rendement de la société à l’égard de ses buts, objectifs et cibles

Constatation |

Non conforme |

Règlement |

RPT |

Source dans la réglementation |

6.6(1)a) |

Exigence réglementaire |

La compagnie doit établir un rapport annuel pour l’année civile précédente, signé par le dirigeant responsable, qui décrit le rendement de la compagnie dans l’atteinte de ses buts, de ses objectifs et de ses cibles pendant cette année, évaluée au moyen des mesures de rendement élaborées en vertu de l’alinéa 6.5(1)b). |

Résultat attendu |

Les résultats attendus sont les suivants :

|

Information pertinente fournie par la société |

La liste des documents et dossiers examinés par la Régie pour cet audit est conservée dans les dossiers de l’organisme.

Les entrevues menées à ce sujet sont énumérées ci-dessous. Le nom des personnes interrogées et le poste qu’elles occupent sont conservés dans les dossiers de la Régie.

|

Résumé de la constatation |

Sur la foi des documents et dossiers fournis et des entrevues réalisées, Steel Reef n’a pas été en mesure de démontrer avoir décrit dans son rapport annuel le rendement de la société à l’égard de l’atteinte de ses buts, objectifs et cibles pendant l’année, évaluée au moyen des mesures de rendement élaborées aux termes de l’alinéa 6.5(1)b). |

Évaluation détaillée

Steel Reef a remis aux auditeurs de la Régie son rapport annuel 2023 et la lettre d’accompagnement. Cette dernière indique que la société a décrit dans son rapport annuel le degré d’atteinte par SRIC de ses buts, objectifs et cibles, selon l’évaluation du rendement réalisée aux termes des alinéas 6.5(1)b) et v) du RPT. Comme il en a été question dans l’évaluation relative au protocole d’audit PA-01 du présent rapport, la Régie n’a relevé aucun problème concernant le processus élaboré par Steel Reef pour satisfaire aux exigences du RPT. La société a été en mesure de démontrer qu’elle a établi des mesures de rendement pour évaluer son degré d’efficacité quant à l’atteinte de ses buts, objectifs et cibles. On a aussi constaté que c’est au moyen de la surveillance de ses IRC qu’elle vérifie si les buts fixés sont atteints. Cependant, dans leur examen du rapport annuel de la société, les auditeurs de la Régie n’ont trouvé aucune mention d’atteinte ou non des buts, objectifs et cibles de la société d’après une évaluation à cet égard au moyen des mesures de rendement qu’elle a adoptées. En d’autres termes, bien que la Régie ait jugé que Steel Reef surveillait son degré de succès quant à l’atteinte de ses buts, objectifs et cibles, elle n’a pas abordé cette question en profondeur dans son rapport annuel.

En résumé, Steel Reef n’a pas été en mesure de démontrer avoir décrit dans son rapport annuel le rendement de la société à l’égard de l’atteinte de ses buts, objectifs et cibles pendant l’année, évaluée au moyen des mesures de rendement élaborées aux termes de l’alinéa 6.5(1)b).

PA-03 Processus pour évaluer le caractère adéquat et l’efficacité du système de gestion

Constatation |

Rien à signaler |

Règlement |

RPT |

Source dans la réglementation |

6.5(1)v) |

Exigence réglementaire |

La compagnie est tenue, dans le cadre de son système de gestion et des programmes visés à l’article 55, d’établir et de mettre en œuvre un processus pour évaluer le caractère adéquat et l’efficacité du système de gestion de la compagnie et pour surveiller, mesurer et documenter le rendement de la compagnie en ce qui a trait au respect des obligations prévues au règlement. |

Résultat attendu |

Les résultats attendus sont les suivants :

|

Information pertinente fournie par la société |

La liste des documents et dossiers examinés par la Régie pour cet audit est conservée dans les dossiers de l’organisme.

Les entrevues menées à ce sujet sont énumérées ci-dessous. Le nom des personnes interrogées et le poste qu’elles occupent sont conservés dans les dossiers de la Régie.

|

Résumé de la constatation |

Sur la foi des documents et dossiers fournis et des entrevues réalisées, Steel Reef a été en mesure de démontrer que son programme d’évaluation du système de gestion satisfaisait aux exigences d’un processus établi, en plus d’avoir été mis en œuvre pour inclure un examen du système de gestion aux termes des exigences du RPT. |

Évaluation détaillée

Pour cette évaluation, la Régie a voulu voir si Steel Reef avait bien élaboré puis mis en œuvre un processus afin d’évaluer le caractère adéquat et l’efficacité du système de gestion de la société ainsi que dans le but de surveiller, mesurer et documenter son rendement en ce qui a trait au respect des obligations prévues dans le RPT.

Steel Reef a fourni le document PR-CORP-8.01-0001 expliquant le processus d’évaluation documentée du degré d’efficacité de son système de gestion. Ce processus a été élaboré à la suite d’une constatation découlant d’un audit à l’interne et a été mis en œuvre dans le cadre d’un autre mené en janvier 2024. Il décrit le but, la portée, l’objectif et les résultats précis à atteindre. Le processus renvoie à l’article 55 et fournit une orientation de haut niveau au profit des programmes individuels ainsi visés, lesquels renferment des instructions sur l’examen du degré d’efficacité des systèmes de gestion qui leur sont propres. Les rôles et responsabilités sont pour leur part énoncés dans le programme d’évaluation du système de gestion et les documents qui lui sont propres.

En 2022, Steel Reef a retenu les services d’un expert-conseil de l’extérieur pour évaluer les lacunes de son système de gestion actuel par rapport aux exigences du RPT. L’évaluation portait sur tous les protocoles de vérification du système de gestion et des programmes de protection de la Régie publiés sur le site Web externe de cette dernière. L’audit a également pris en compte la terminologie ainsi que les définitions établies et le protocole utilisé comprenait une évaluation complète des étapes d’un processus, tel qu’il est défini par l’organisme.

En outre, l’audit a servi à évaluer tous les résultats attendus aux diverses étapes du système de gestion, qu’ils aient été simplement élaborés ou encore adoptés et mis en œuvre. Steel Reef a fourni une copie de l’évaluation des lacunes du programme de protection de l’environnement aux fins d’examen. L’examen visait chaque fois les observations et l’évaluation de l’auditeur, les constatations générales et les recommandations formulées.

La Régie a noté que Steel Reef a réalisé d’autres examens du système de gestion ayant notamment mené au rapport intitulé 2024 - Rapport d’audit de la mise en œuvre du SGQ pour T-Sask et audit interne du SGQ de Steel Reef 2021-2023-R1. Ces activités ont été menées aux termes d’une norme d’un organisme de réglementation différent. La Régie ne les inclura donc pas ici, mais note simplement que Steel Reef effectue plusieurs évaluations différentes de son système de gestion.

Pour démontrer que Steel Reef surveille, mesure et documente son rendement en ce qui a trait au respect de ses obligations aux termes du RPT, elle a fourni les documents suivants : Surveillance en ligne de l’IRC sur le RSSE (aperçu), examen de l’annexe A du plan annuel sur la procédure de planification propre aux actifs réglementés par la Régie, réunions annuelles du comité sur le risque, rapports annuels ESG et 2024 Cyber Incident Tracking. De plus, la société a fourni une copie de son calendrier principal des engagements, qui fait état de toutes les obligations en matière de conformité, ce qui comprend audits et inspections, qui font l’objet d’un suivi en temps réel pour s’assurer que les délais prescrits sont respectés.

En bref, Steel Reef a pu démontrer qu’elle disposait d’un processus conforme afin d’évaluer le caractère adéquat et l’efficacité du système de gestion de la société ainsi que dans le but de surveiller, mesurer et documenter son rendement en ce qui a trait au respect des obligations prévues dans le RPT.

PA-04 Caractère adéquat et l’efficacité du système de gestion de la société

Constatation |

Non conforme |

Règlement |

RPT |

Source dans la réglementation |

6.6(1)b) |

Exigence réglementaire |

La compagnie établit un rapport annuel pour l’année civile précédente, signé par le dirigeant responsable, qui décrit le caractère adéquat et l’efficacité du système de gestion de la compagnie, évalués par le processus établi et mis en œuvre en vertu de l’alinéa 6.5(1)v). |

Résultat attendu |

Les résultats attendus sont les suivants :

|

Information pertinente fournie par la société |

La liste des documents et dossiers examinés par la Régie pour cet audit est conservée dans les dossiers de l’organisme.

Les entrevues menées à ce sujet sont énumérées ci-dessous. Le nom des personnes interrogées et le poste qu’elles occupent sont conservés dans les dossiers de la Régie.

|

Résumé de la constatation |

Sur la foi des documents et dossiers fournis et des entrevues réalisées, Steel Reef n’a pas été en mesure de démontrer avoir décrit dans son rapport annuel le caractère adéquat et l’efficacité du système de gestion de la société, évalués par le processus élaboré et mis en œuvre aux termes de l’alinéa 6.5(1)v). |

Évaluation détaillée

Steel Reef a remis aux auditeurs de la Régie son rapport annuel 2023 et la lettre d’accompagnement. Comme il en a été question dans l’évaluation du protocole d’audit PA-03, Steel Reef dispose d’un processus pour évaluer le caractère adéquat ou non et le degré d’efficacité du système de gestion, qu’elle utilise. Au cours de leur examen, les auditeurs de la Régie ont constaté que dans son rapport annuel, la société traitait de divers aspects de son système de gestion, de ses processus et de ses programmes. Toutefois, ils n’ont rien trouvé sur l’évaluation du caractère adéquat ou non et du degré d’efficacité de ce système, ce qui est portant exigé dans le RPT.

En bref, Steel Reef n’a pas été en mesure de démontrer avoir décrit dans son rapport annuel le caractère adéquat et l’efficacité du système de gestion de la société, évalués par le processus élaboré et mis en œuvre aux termes de l’alinéa 6.5(1)v).

PA-05 Mesures prises pour corriger les lacunes

Constatation |

Rien à signaler |

Règlement |

RPT |

Source dans la réglementation |

6.6(1)c) |

Exigence réglementaire |

La compagnie établit un rapport annuel pour l’année civile précédente, signé par le dirigeant responsable, qui décrit [...] les mesures prises pendant cette année pour remédier aux lacunes relevées à la suite des vérifications du programme d’assurance de la qualité établi en vertu de l’alinéa 6.5(1)w). |

Résultat attendu |

Les résultats attendus sont les suivants :

|

Information pertinente fournie par la société |

La liste des documents et dossiers examinés par la Régie pour cet audit est conservée dans les dossiers de l’organisme.

Les entrevues menées à ce sujet sont énumérées ci-dessous. Le nom des personnes interrogées et le poste qu’elles occupent sont conservés dans les dossiers de la Régie.

|

Résumé de la constatation |

Sur la foi des documents et dossiers fournis et des entrevues réalisées, Steel Reef a été en mesure de démontrer qu’elle satisfaisait à l’exigence du paragraphe 6.6(1)c) du RPT quand il s’agit de décrire, dans son rapport annuel, les mesures prises au cours de l’année pour corriger les lacunes relevées dans le programme d’assurance de la qualité élaboré aux termes de l’alinéa 6.5(1)w). |

Évaluation détaillée

Steel Reef a remis aux auditeurs de la Régie son rapport annuel 2023 et la lettre d’accompagnement. La lettre d’accompagnement indique que la société a décrit, dans son rapport annuel, les mesures prises au cours de l’année afin d’atténuer toute lacune révélée par le programme d’assurance de la qualité élaboré aux termes de l’alinéa 6.5(1)w) du RPT. Dans ce même rapport annuel, Steel Reef a aussi indiqué qu’au cours de l’année d’exploitation 2023, il n’y avait eu aucun incident à signaler sur les pipelines de la société réglementés par la Régie. Aucune autre lacune n’a non plus été relevée au moyen des mesures d’assurance de la qualité applicables à ces pipelines. Par conséquent, il n’y avait rien à inclure à ce sujet dans le rapport annuel.

En résumé, Steel Reef a été en mesure de démontrer qu’elle satisfaisait à l’exigence prévue à l’alinéa 6.6(1)c) du RPT qui consiste à décrire, dans son rapport annuel, les mesures prises au cours de l’année pour corriger les lacunes relevées dans le programme d’assurance de la qualité élaboré aux termes de l’alinéa 6.5(1)w).

Annexe II – Termes et abréviations

Pour des définitions générales applicables à tous les audits opérationnels, veuillez consulter l’annexe I de la publication intitulée Exigences relatives au système de gestion de la Régie et guide de vérification du système de gestion de la Régie, qui se trouve sur le site web.

Terme ou abréviation |

Définitions |

ESG |

cadre environnemental, social et de gouvernance |

IRC |

indicateur de rendement clé |

LRCE |

Loi sur la Régie canadienne de l’énergie (L.C. 2019, ch. 28, art. 10) |

PA |

protocole d’audit |

PMCP |

plan de mesures correctives et préventives |

Régie |

Régie de l’énergie du Canada |

RPT |

Règlement de la Régie canadienne de l’énergie sur les pipelines terrestres (DORS/99-294) |

RSSE |

registre santé, sécurité et environnement |

SGQ |

système de gestion de la qualité |

société |

Steel Reef Pipelines Canada Corporation |

SRIC |

Steel Reef Infrastructure Corporation |

| Steel Reef | Steel Reef Pipelines Canada Corporation |

- Date de modification :